finance

financeSimilar presentations:

для обоснования ценовой и ассортиментной политики предприятия")

")

")

Прибыльность

1.

ПРИБЫЛЬНОСТЬ2.

ПрибыльностьЦель анализа прибыльности

Оценить отдачу на средства, вложенные в

текущую производственную деятельность

3.

ПрибыльностьАнализ отчета о прибылях и убытках

Цель анализа

Оценить способность предприятия приносить

доход на вложенные в текущую деятельность

средства

4.

ПрибыльностьМаржинальная прибыль

=

Выручка от реализации – переменные

затраты

«Резерв» покрытия постоянных расходов и

5.

ПрибыльностьНорма маржинальной прибыли (ценовой

коэффициент)

=

Маржинальная прибыль/выручка от

реализации, %

6.

ПрибыльностьПри однономенклатурном производстве:

Ценовой коэффициент

=

(ВР-Перем. Затраты)/ ВР

=

1- (Перем. Затраты/ВР)

=

1-((Vреал. * перем. Затраты)/(Vреал.* цена реал))

7.

ПрибыльностьФакторы, влияющие на величину ценового

коэффициента:

ü

ü

Цена на реализуемую продукцию

Цены на сырье, материалы и прочие

элементы переменных затрат

ü

Номенклатура реализуемой продукции

ü

Изменение технологии производства

8.

ПрибыльностьНоменклатурный анализ

Ценовой коэффициент по изделию i

=

Маржинальная прибыль i/выручка от

реализации I

=

(Цена реал. I – перемен. Затр. i)/цена реал. i

9.

ПрибыльностьМаксимизация прибыли:

ü

ü

Реализовывать продукцию, имеющую

максимальный ценовой коэффициент

Минимизировать объем реализации

продукции, имеющей отрицательный

ценовой коэффициент

10.

ПрибыльностьОтрицательная маржинальная прибыль –

негативный фактор

Временное поддержание ликвидности

убыточных компаний:

ü

Наличие накопленного капитала

ü

Возможность кредитования

ü

Поддержание приемлемой

11.

ПрибыльностьПрибыльность переменных затрат

=

Прибыль от основной

деятельности/переменные затраты,%

12.

ПрибыльностьПрибыльность постоянных затрат

=

прибыль от основной

деятельности/постоянные затраты,%

13.

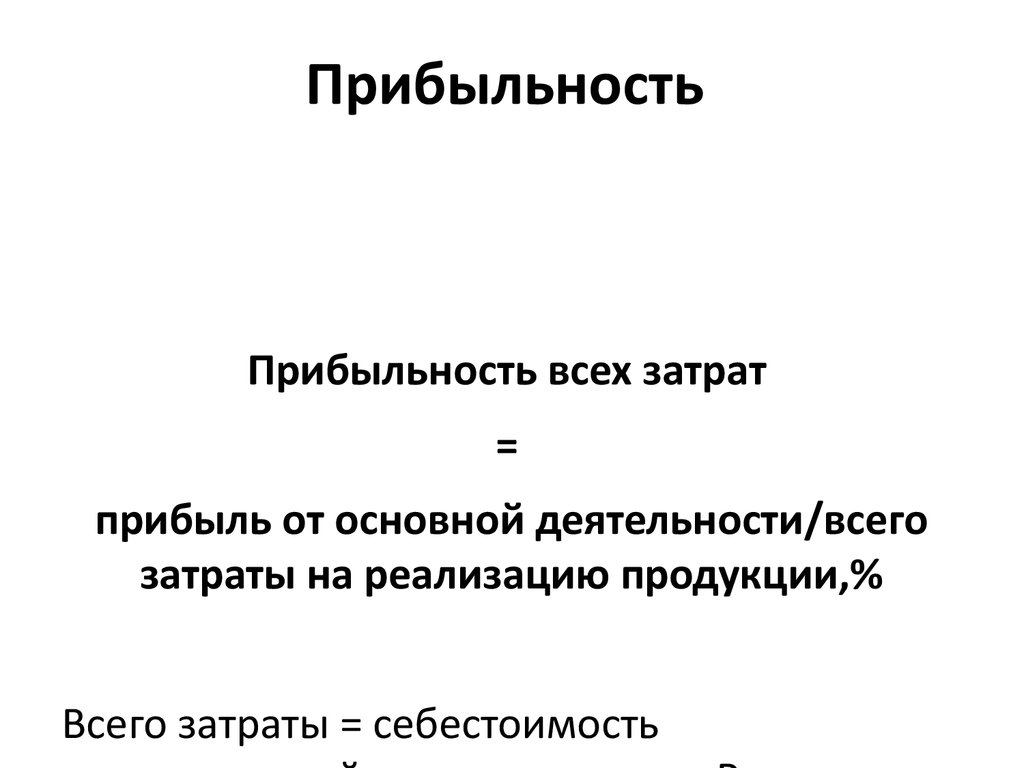

ПрибыльностьПрибыльность всех затрат

=

прибыль от основной деятельности/всего

затраты на реализацию продукции,%

Всего затраты = себестоимость

14.

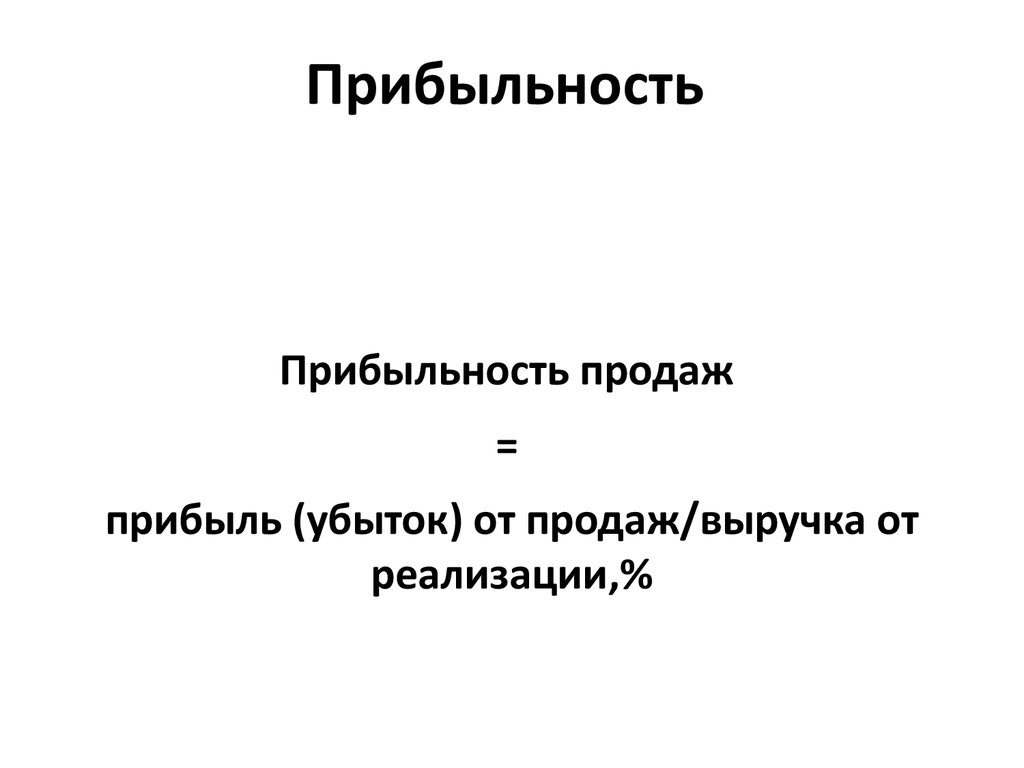

ПрибыльностьПрибыльность продаж

=

прибыль (убыток) от продаж/выручка от

реализации,%

15.

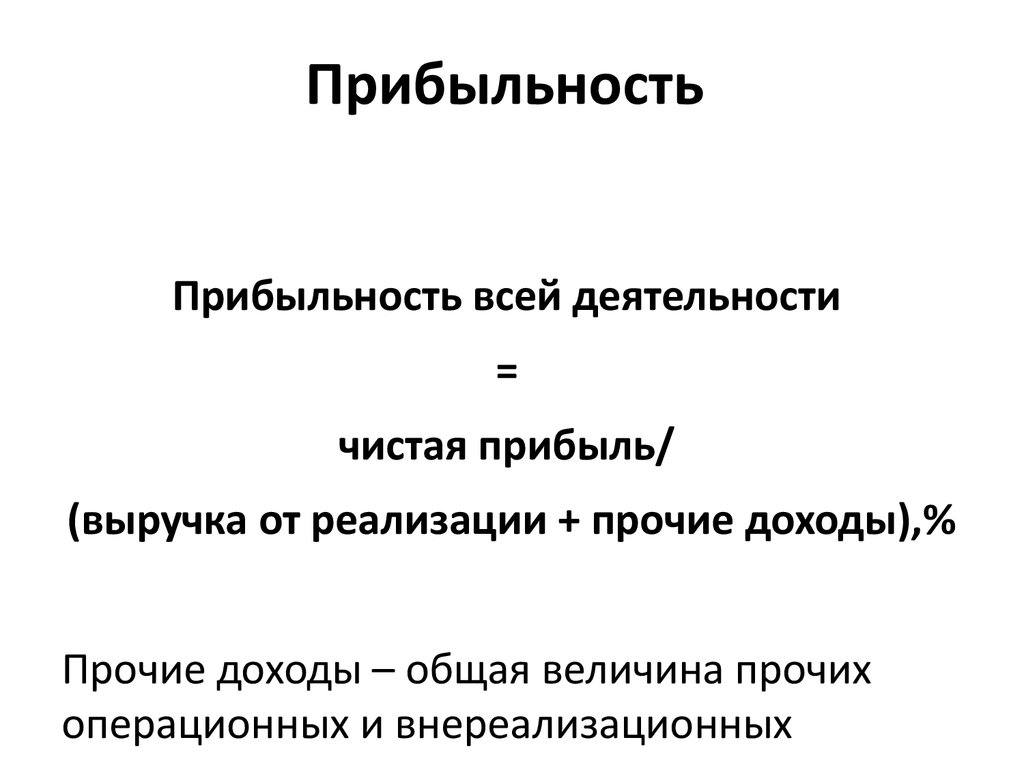

ПрибыльностьПрибыльность всей деятельности

=

чистая прибыль/

(выручка от реализации + прочие доходы),%

Прочие доходы – общая величина прочих

операционных и внереализационных

16.

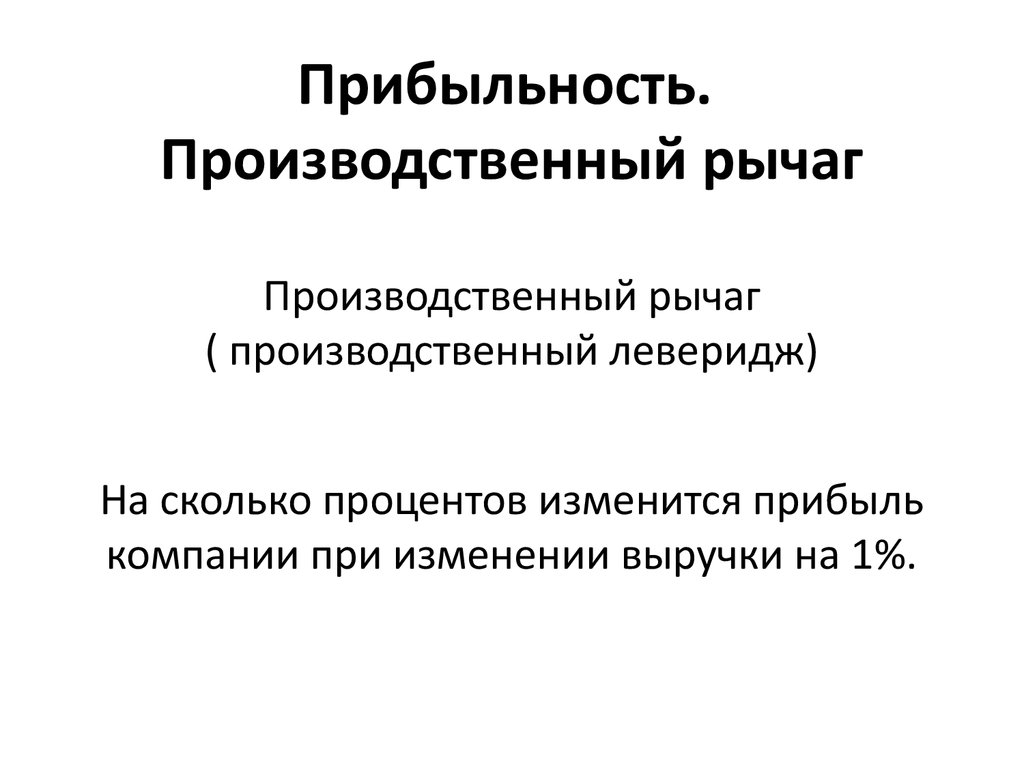

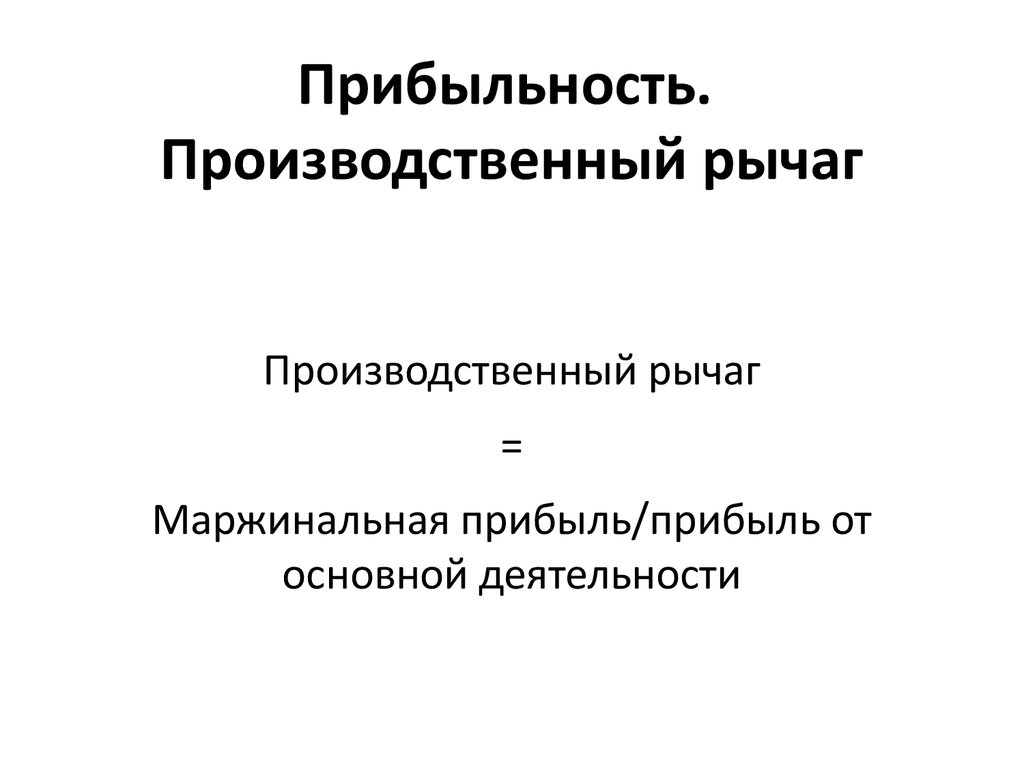

Прибыльность.Производственный рычаг

Производственный рычаг

( производственный леверидж)

На сколько процентов изменится прибыль

компании при изменении выручки на 1%.

17.

Прибыльность.Производственный рычаг

Производственный рычаг

=

Маржинальная прибыль/прибыль от

основной деятельности

18.

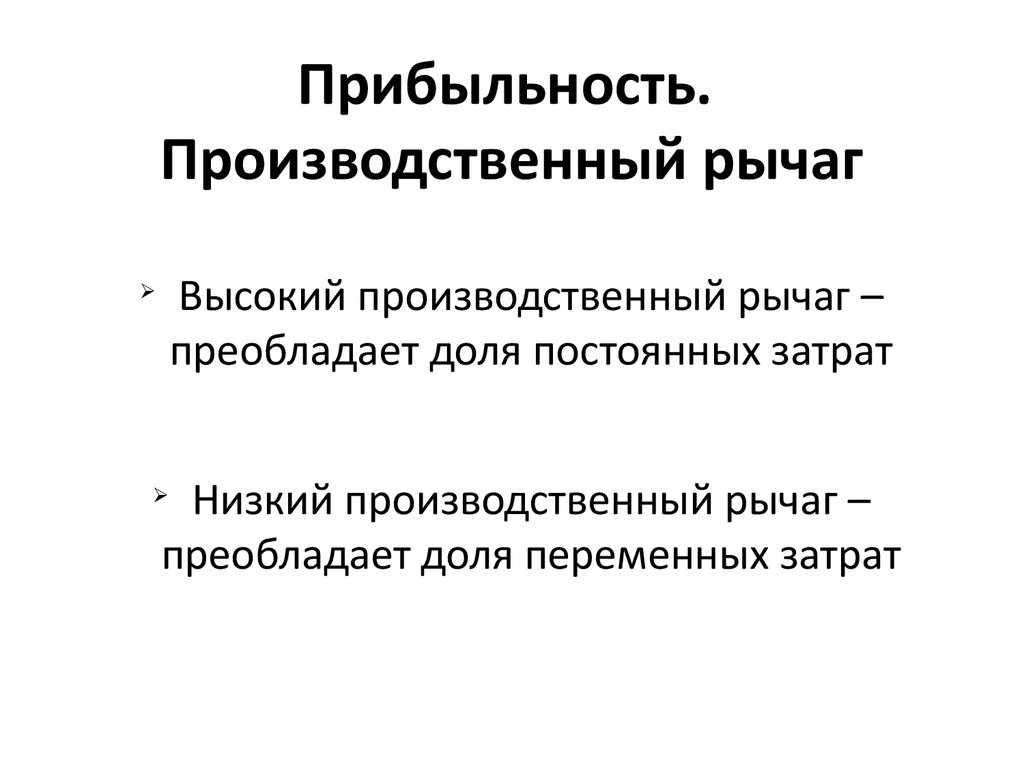

Прибыльность.Производственный рычаг

Ø

Высокий производственный рычаг –

преобладает доля постоянных затрат

Низкий производственный рычаг –

преобладает доля переменных затрат

Ø

19.

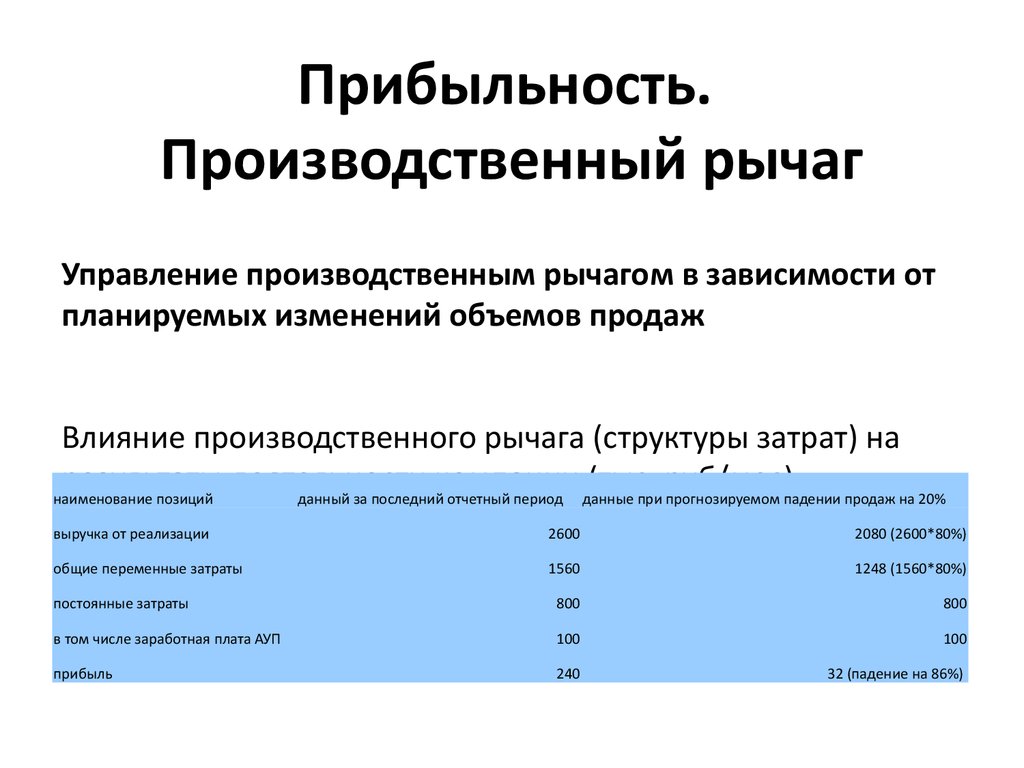

Прибыльность.Производственный рычаг

Управление производственным рычагом в зависимости от

планируемых изменений объемов продаж

Влияние производственного рычага (структуры затрат) на

результаты деятельности

компании (тыс. руб/мес)

наименование позиций

данный за последний отчетный период данные при прогнозируемом падении продаж на 20%

выручка от реализации

2600

2080 (2600*80%)

общие переменные затраты

1560

1248 (1560*80%)

постоянные затраты

800

800

в том числе заработная плата АУП

100

100

прибыль

240

32 (падение на 86%)

20.

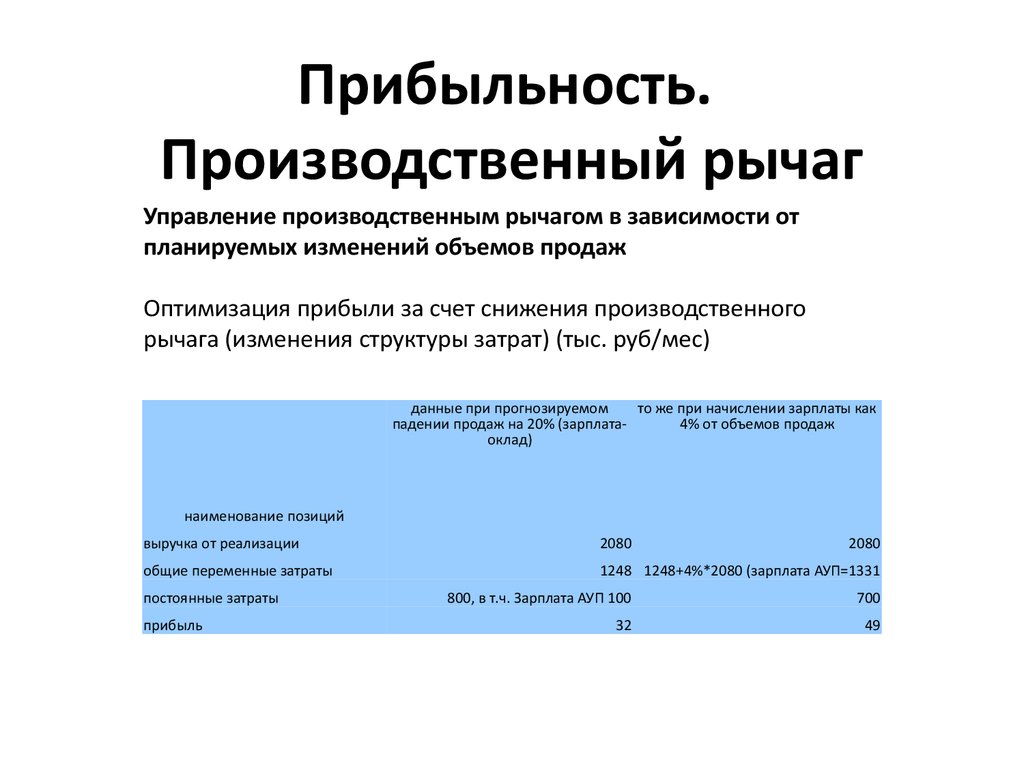

Прибыльность.Производственный рычаг

Управление производственным рычагом в зависимости от

планируемых изменений объемов продаж

Оптимизация прибыли за счет снижения производственного

рычага (изменения структуры затрат) (тыс. руб/мес)

данные при прогнозируемом

то же при начислении зарплаты как

падении продаж на 20% (зарплата4% от объемов продаж

оклад)

наименование позиций

выручка от реализации

2080

общие переменные затраты

1248 1248+4%*2080 (зарплата АУП=1331

постоянные затраты

прибыль

2080

800, в т.ч. Зарплата АУП 100

700

32

49

21.

Прибыльность.Производственный рычаг

Вывод:

ü

ü

При одном и том же объеме реализации

размер получаемой прибыли может

изменяться за счет изменения доли

переменных и постоянных затрат

Целесообразно изменять долю

переменных и постоянных затрат за счет

элементов, имеющих значительный

22.

Прибыльность.Анализ безубыточности

Точка безубыточности

Минимально допустимый объем продаж,

который покрывает все затраты на

изготовление продукции, не принося при

этом ни прибыли, ни убытков

23.

Прибыльность.Анализ безубыточности

При анализе безубыточности определяют:

ü

ü

ü

Точку безубыточности в денежном и

натуральном выражении

«запас прочности» компании с точки

зрения прибыльности – степени

удаленности реального состояния

компании от точки безубыточности

Выявляют и оценивают причины,

24.

Прибыльность.Анализ безубыточности

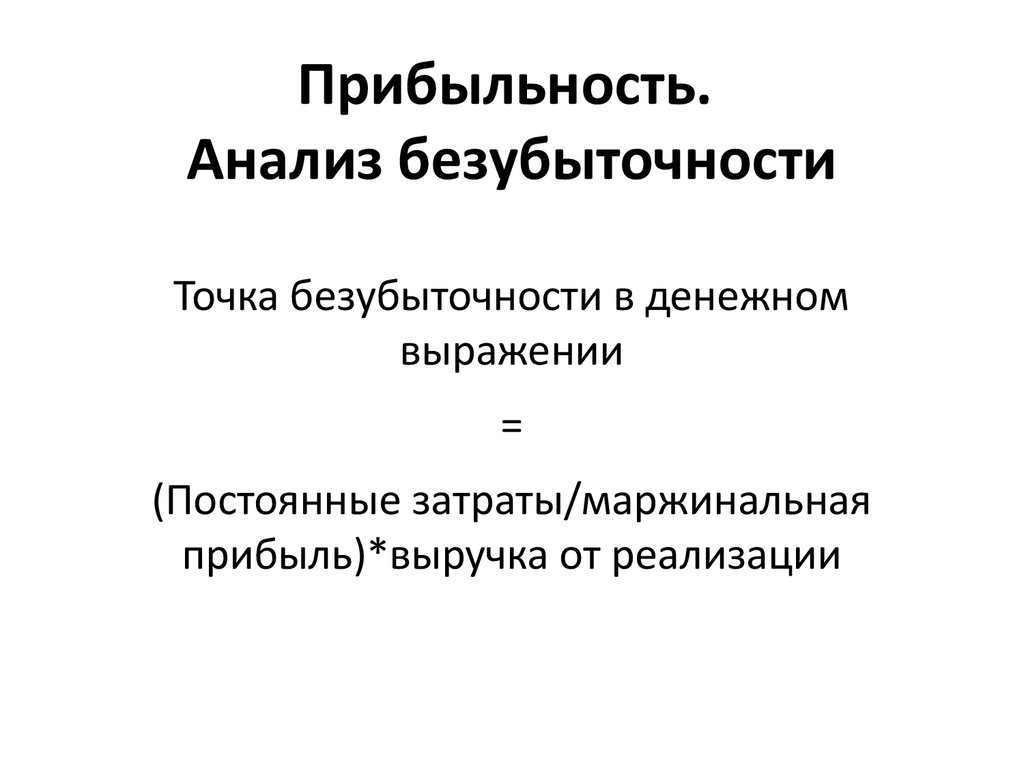

Точка безубыточности в денежном

выражении

=

(Постоянные затраты/маржинальная

прибыль)*выручка от реализации

25.

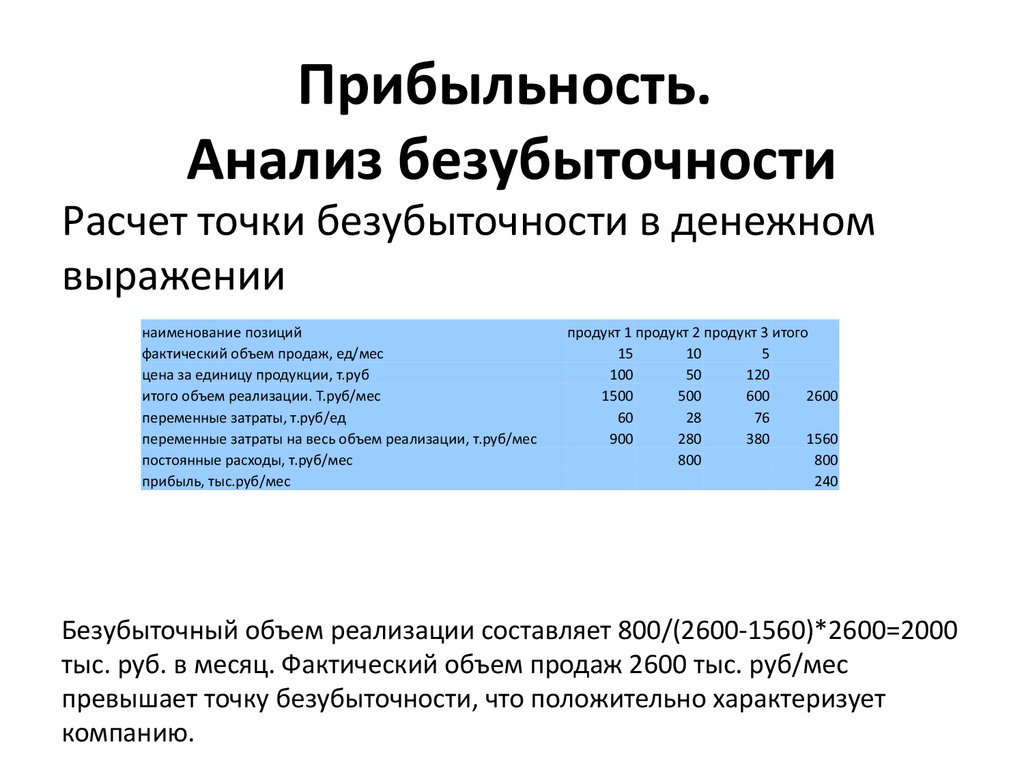

Прибыльность.Анализ безубыточности

Расчет точки безубыточности в денежном

выражении

наименование позиций

фактический объем продаж, ед/мес

цена за единицу продукции, т.руб

итого объем реализации. Т.руб/мес

переменные затраты, т.руб/ед

переменные затраты на весь объем реализации, т.руб/мес

постоянные расходы, т.руб/мес

прибыль, тыс.руб/мес

продукт 1 продукт 2 продукт 3 итого

15

10

5

100

50

120

1500

500

600

2600

60

28

76

900

280

380

1560

800

800

240

Безубыточный объем реализации составляет 800/(2600-1560)*2600=2000

тыс. руб. в месяц. Фактический объем продаж 2600 тыс. руб/мес

превышает точку безубыточности, что положительно характеризует

компанию.

26.

Прибыльность.Анализ безубыточности

Точка безубыточности изменяется

пропорционально масштабам компании

27.

Прибыльность.Анализ безубыточности

Отклонение от точки безубыточности: запас

прочности по прибыли

Абсолютное отклонение от точки

безубыточности в ден. Выр.

=

Выручка фактическая за период

-

28.

Прибыльность.Анализ безубыточности

Запас прочности

=

Абсол. Отклонение от точки безуб.

/

выручка от реализации, %

29.

Прибыльность.Анализ безубыточности

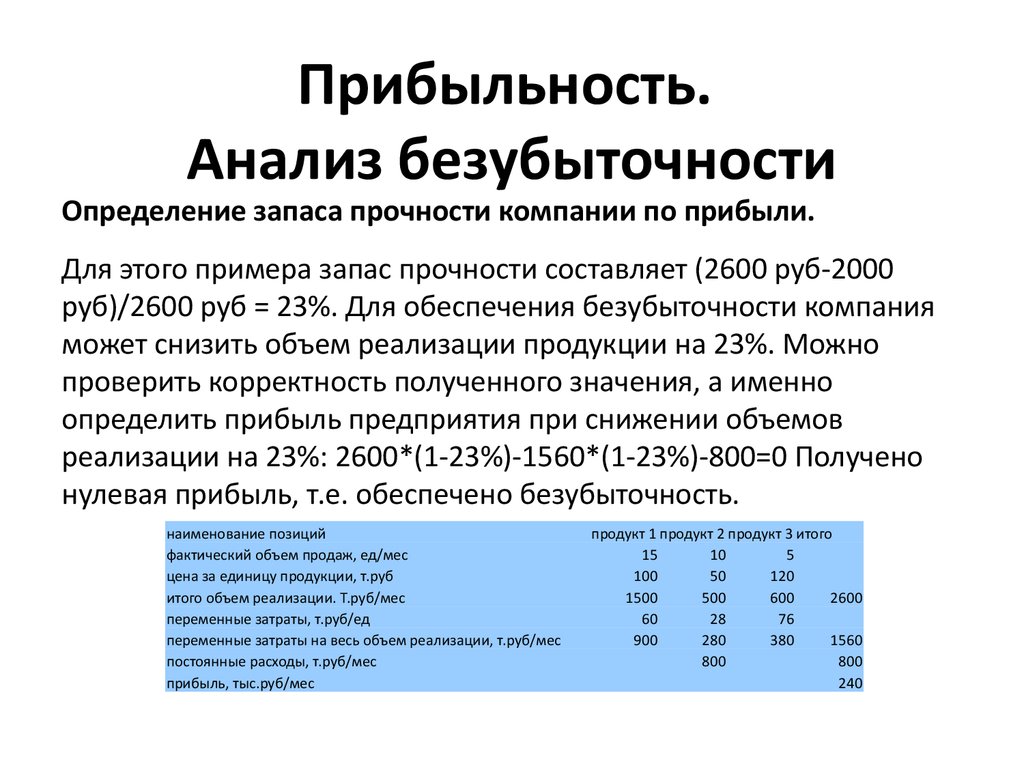

Определение запаса прочности компании по прибыли.

Для этого примера запас прочности составляет (2600 руб-2000

руб)/2600 руб = 23%. Для обеспечения безубыточности компания

может снизить объем реализации продукции на 23%. Можно

проверить корректность полученного значения, а именно

определить прибыль предприятия при снижении объемов

реализации на 23%: 2600*(1-23%)-1560*(1-23%)-800=0 Получено

нулевая прибыль, т.е. обеспечено безубыточность.

наименование позиций

фактический объем продаж, ед/мес

цена за единицу продукции, т.руб

итого объем реализации. Т.руб/мес

переменные затраты, т.руб/ед

переменные затраты на весь объем реализации, т.руб/мес

постоянные расходы, т.руб/мес

прибыль, тыс.руб/мес

продукт 1 продукт 2 продукт 3 итого

15

10

5

100

50

120

1500

500

600

2600

60

28

76

900

280

380

1560

800

800

240

30.

Прибыльность.Анализ безубыточности

На величину запаса прочности влияют три

фактора:

Выручка от реализации продукции (работ,

услуг)

Величина постоянных затрат

Значение ценового коэффициента

31.

Прибыльность.Анализ безубыточности

Факторный анализ запаса прочности:

Служит для определения знака и степени влияния отдельных факторов

на изменение запаса прочности

1.

2.

Определение абсолютного изменения запаса прочности за период:

запас прочности (i)- запас прочности (i-1)

Определение знака и степени влияния объемов реализации:

(постоянные затраты (i-1)/выручка (i-1)/ ценовой коэфициент (i1))-(постоянные затраты (i-1)/выручка (i)/ценовой коэффициент

(i-1))

32.

Прибыльность.Анализ безубыточности

Факторный анализ запаса прочности:

3. Определение знака и степени влияния

постоянных

затрат: (постоянные затраты (i-1) / выручка(i) /

ценовой коэффициент (i-1)) - (постоянные затраты (i)

/ выручка (i) / ценовой коэффициент (i-1))

4.

Определение знака и степени влияния ценового

коэффициента: (постоянные затраты (i) / выручка(i) /

ценовой коэффициент (i-1)) - (постоянные затраты (i)

33.

Прибыльность.Анализ безубыточности

Пути повышения запаса прочности компании

с точки зрения получаемой прибыли:

ü

ü

ü

Увеличение объема реализации продукции

(только в том случае, если величина

маржинальной прибыли положительна)

Снижение постоянных затрат

Увеличение доли более прибыльной

продукции

34.

Прибыльность.Анализ безубыточности

Маржинальный анализ продукции

оценка потенциальной прибыльности

продукции (работ, услуг) с использованием

соотношения цен на реализуемую

продукцию и переменных затрат на ее

производство.

35.

Прибыльность.Анализ безубыточности

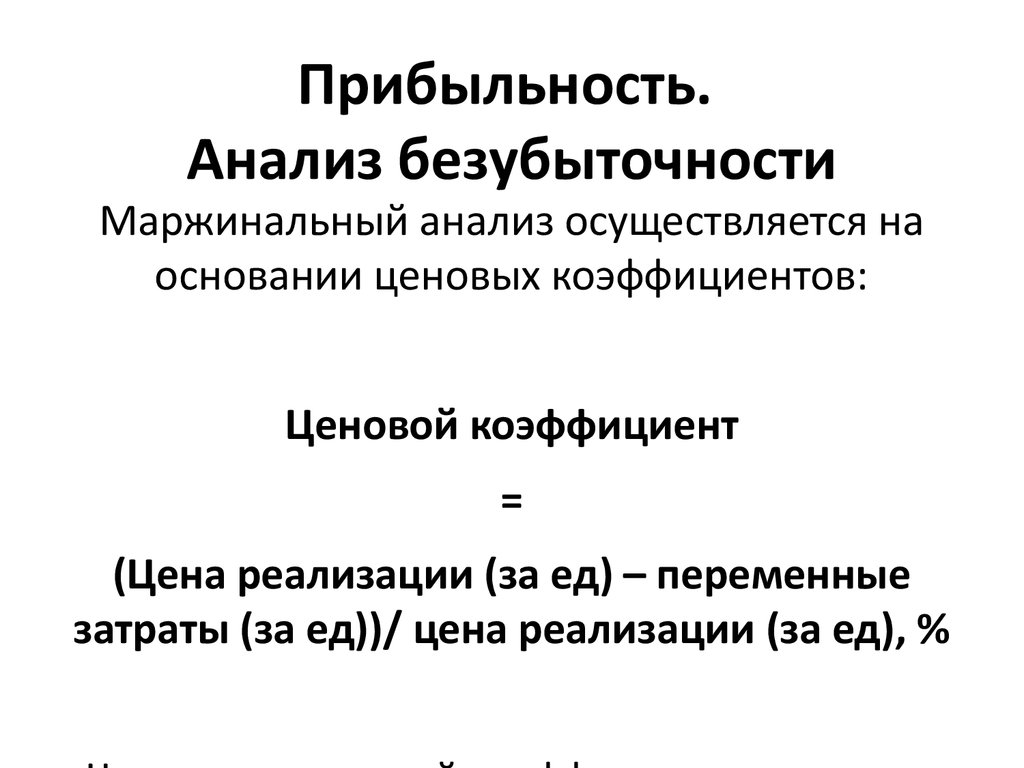

Маржинальный анализ осуществляется на

основании ценовых коэффициентов:

Ценовой коэффициент

=

(Цена реализации (за ед) – переменные

затраты (за ед))/ цена реализации (за ед), %

36.

Прибыльность.Анализ безубыточности

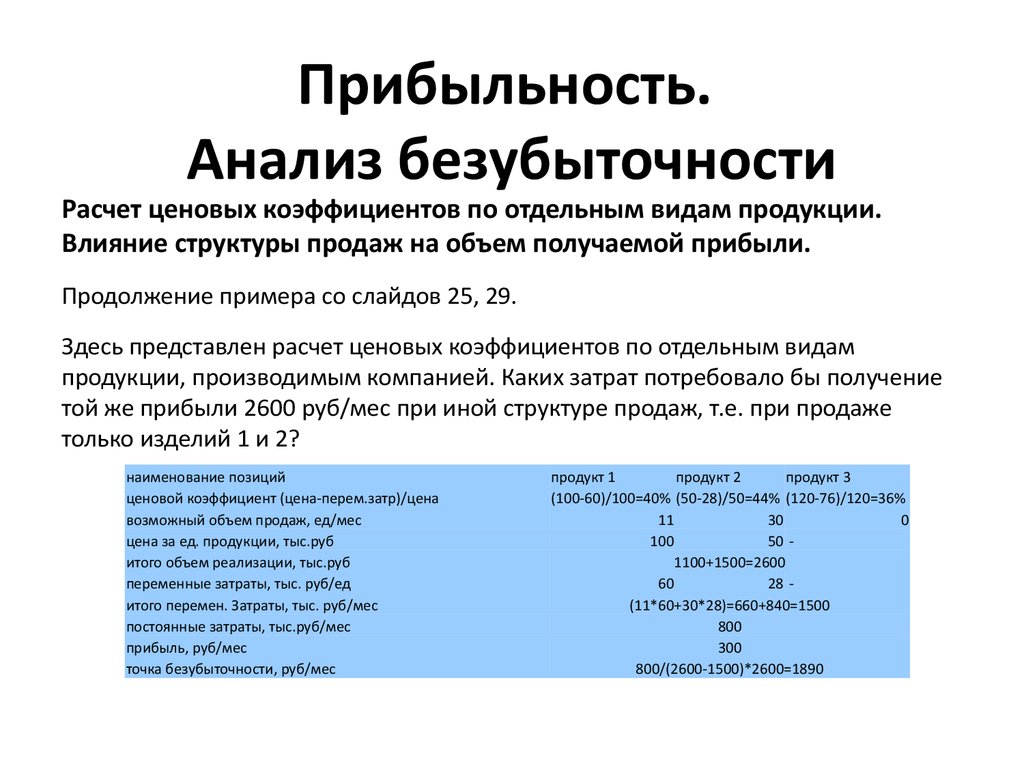

Расчет ценовых коэффициентов по отдельным видам продукции.

Влияние структуры продаж на объем получаемой прибыли.

Продолжение примера со слайдов 25, 29.

Здесь представлен расчет ценовых коэффициентов по отдельным видам

продукции, производимым компанией. Каких затрат потребовало бы получение

той же прибыли 2600 руб/мес при иной структуре продаж, т.е. при продаже

только изделий 1 и 2?

наименование позиций

ценовой коэффициент (цена-перем.затр)/цена

возможный объем продаж, ед/мес

цена за ед. продукции, тыс.руб

итого объем реализации, тыс.руб

переменные затраты, тыс. руб/ед

итого перемен. Затраты, тыс. руб/мес

постоянные затраты, тыс.руб/мес

прибыль, руб/мес

точка безубыточности, руб/мес

продукт 1

продукт 2

продукт 3

(100-60)/100=40% (50-28)/50=44% (120-76)/120=36%

11

30

0

100

50 1100+1500=2600

60

28 (11*60+30*28)=660+840=1500

800

300

800/(2600-1500)*2600=1890

37.

Прибыльность.Анализ безубыточности

Точка безубыточности в натуральном

выражении

Минимально необходимое количество

продаж каждого вида продукции

Точка безубыточности в нат. выраж.

=