mathematics

mathematicsSimilar presentations:

")

, авторегрессии скользящего среднего СС(q). Лекция 4 (часть 3)")

")

")

Модели рационального спектра. Тема 3

1.

Тема 3. Модели рационального спектраМодели рационального спектра – метод параметрического описания данных.

Параметрическая модель ФВР основана на понятии формирующего фильтра.

На входе фильтра – формирующее воздействие

статистиками :

u n , т.е. ВР со стандартными

2

E u n 0 ; E u n u ; u

Формирующее воздействие – белый шум (БШ) :

2

1 , m 0

m

;

0 , m 0

1 , k 0

u m Pu k

0, k 0

На выходе фильтра – уникальный ВР x n с заданными статистиками :

ДПФ

ДПФ

E x n 0 ; E x 2 n 2x ; x m Px k

Фильтр формирует заданные корреляционно-спектральные свойства ВР

x n

Модели формирующего фильтра (ФФ) : 1) уравнение дискретной свертки;

2) линейное разностное уравнение; 3) операторная форма.

2.

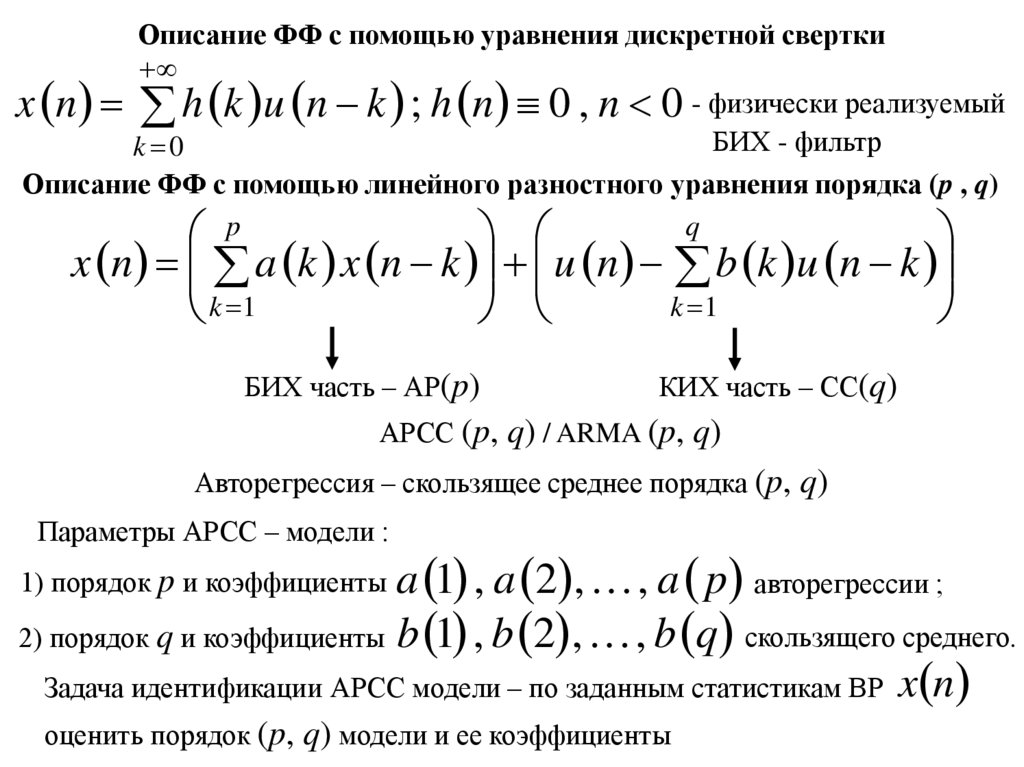

Описание ФФ с помощью уравнения дискретной сверткиx n h k u n k ; h n 0 , n 0 - физически реализуемый

БИХ - фильтр

k 0

Описание ФФ с помощью линейного разностного уравнения порядка (p , q)

q

p

x n a k x n k u n b k u n k

k 1

k 1

БИХ часть – АР(p)

КИХ часть – СС(q)

АРСС (p, q) / ARMA (p, q)

Авторегрессия – скользящее среднее порядка (p, q)

Параметры АРСС – модели :

a 1 , a 2 , , a p авторегрессии ;

2) порядок q и коэффициенты b 1 , b 2 , , b q скользящего среднего.

Задача идентификации АРСС модели – по заданным статистикам ВР x n

1) порядок p и коэффициенты

оценить порядок (p, q) модели и ее коэффициенты

3.

Операторная форма описания ФФОператор запаздывания на k шагов времени :

k

k

x n k z

x n ; u n k z u n

Линейное разностное уравнение в терминах оператора запаздывания :

p

1 x n a k z

k 1

k

q

x n 1 u n b k z k u n

Свойство линейности оператора запаздывания :

k 1

q

p

k

k

1 x n a k z x n 1 u n b k z u n

k 1

k 1

Операторная форма АРСС модели :

x n Bq z u n

Ap z

1

1

Полиномы авторегрессии и скользящего среднего степеней p и q :

p

q

Ap z 1 1 a k z k ; Bq z 1 1 b k z k

k 1

k 1

z – комплексная A z 1 ; B z 1 - ДПЛ последовательностей

p

q

переменная

a 1 , , a p и b 1 , , b q

4.

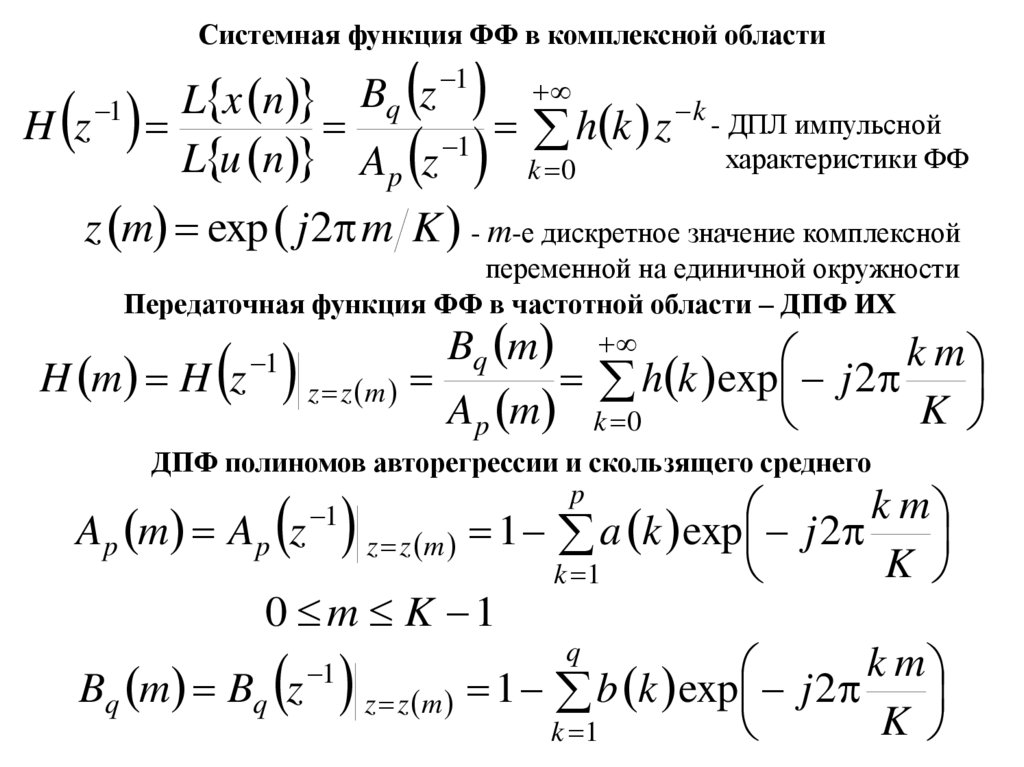

Системная функция ФФ в комплексной областиH z

1

1

L x n Bq z

k - ДПЛ импульсной

h

k

z

1

характеристики ФФ

L u n Ap z

k 0

z m exp j 2 m K - m-е дискретное значение комплексной

переменной на единичной окружности

Передаточная функция ФФ в частотной области – ДПФ ИХ

Bq m

k m

1

H m H z z z m

h k exp j 2

Ap m k 0

K

ДПФ полиномов авторегрессии и скользящего среднего

p

k m

1

Ap m Ap z z z m 1 a k exp j 2

K

k 1

0 m K 1

Bq m Bq z

1

k m

z z m 1 b k exp j 2

K

k 1

q

5.

Px mСПМ временного ряда на выходе ФФ

2

2

u t Pu m Bq m Ap m ; 0 m

K 1

Энергетический спектр ВР на выходе ФФ – дробно – рациональная функция :

2

q

Px m

1 b k exp j 2 k m K

u2 t

k 1

p

1 a k exp j 2 k m K

k 1

Метод формирующего фильтра

Статистическое моделирование ВР

Прогнозирование ВР

Параметрическое спектральное оценивание ВР

6.

Коэффициент корреляции временного ряда на выходе ФФxAR m xMA m , 0 m q

x m

xAR m

,m q

xAR m

p

a k x m k , m 0 - линейная часть

k 1

q m

MA

x

m

b k b k m b m

k 1

q

1 b k

2

,0 m q

- нелинейная часть

k 1

Типы моделей рационального спектра

1. Модели авторегрессии : q = 0 => ARMA(p,0) => AR(p) , p = 1,2 ;

2. Модели скользящего среднего : p = 0 => ARMA(0,q) => MA(q) , q = 1,2 ;

3. Смешанные модели : ARMA(p,q) => p , q = 1,2.

7.

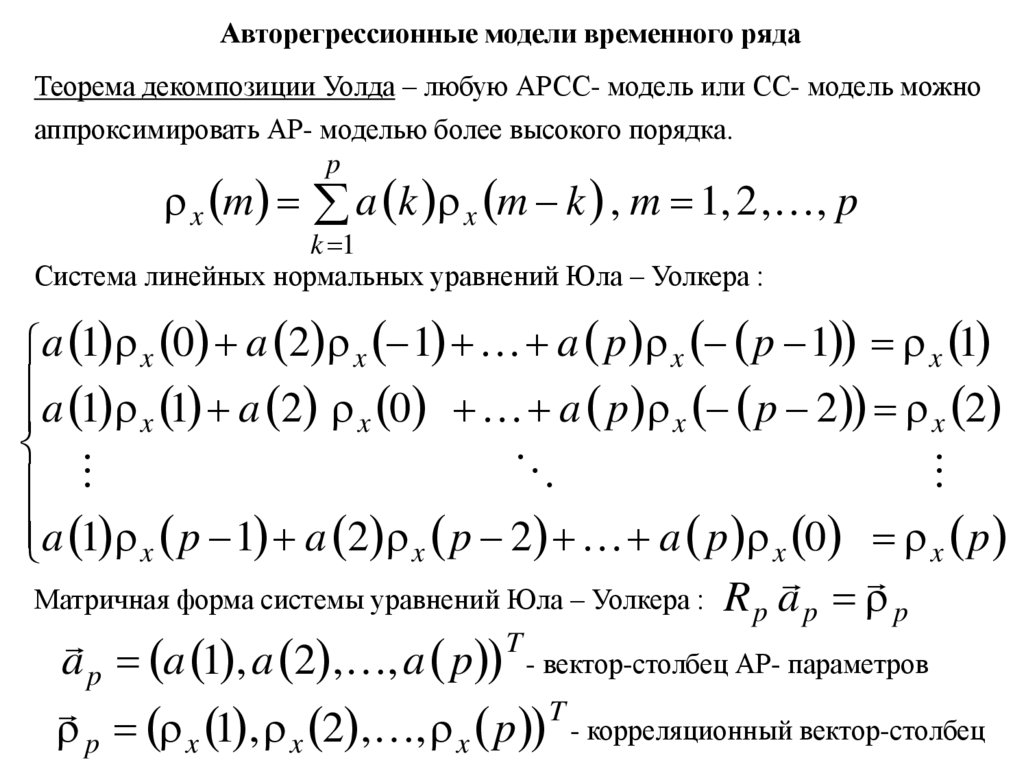

Авторегрессионные модели временного рядаТеорема декомпозиции Уолда – любую АРСС- модель или СС- модель можно

аппроксимировать АР- моделью более высокого порядка.

p

x m

a k x m k , m 1, 2 , , p

k 1

Система линейных нормальных уравнений Юла – Уолкера :

a 1 x 0 a 2 x 1 a p x p 1 x 1

a 1 1 a 2 0 a p p 2 2

x

x

x

x

a 1 x p 1 a 2 x p 2 a p x 0 x p

Матричная форма системы уравнений Юла – Уолкера : R p a p p

T

a p a 1 , a 2 , , a p - вектор-столбец АР- параметров

T

p x 1 , x 2 , , x p - корреляционный вектор-столбец

8.

9.

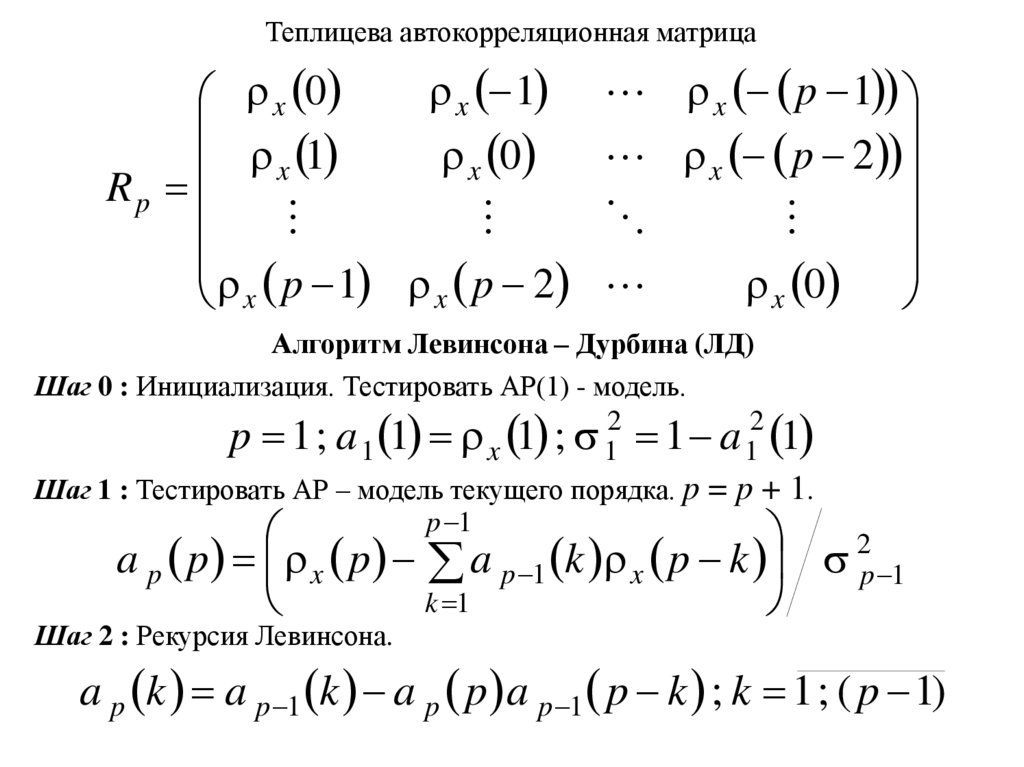

Теплицева автокорреляционная матрицаx 1

x 0

x 0

x 1

Rp

x p 1 x p 2

x p 1

x p 2

x 0

Алгоритм Левинсона – Дурбина (ЛД)

Шаг 0 : Инициализация. Тестировать АР(1) - модель.

2

2

p 1; a1 1 x 1 ; 1 1 a1 1

Шаг 1 : Тестировать АР – модель текущего порядка. p = p + 1.

p 1

a p p x p a p 1 k x p k 2p 1

k 1

Шаг 2 : Рекурсия Левинсона.

a p k a p 1 k a p p a p 1 p k ; k 1 ; ( p 1)

10.

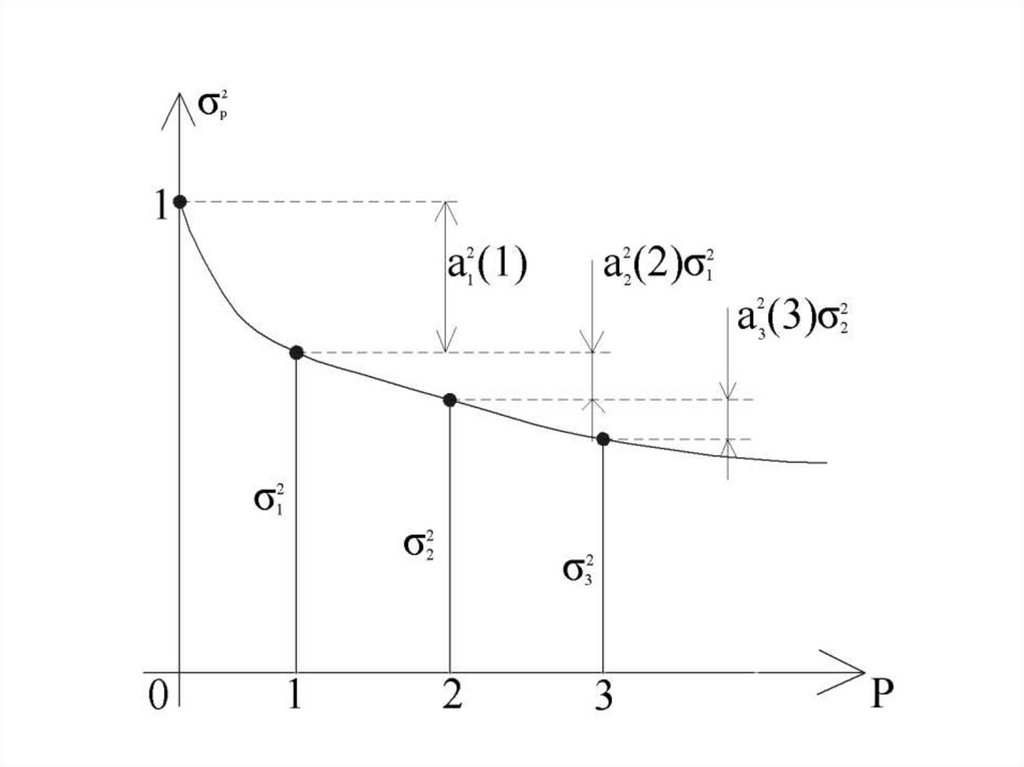

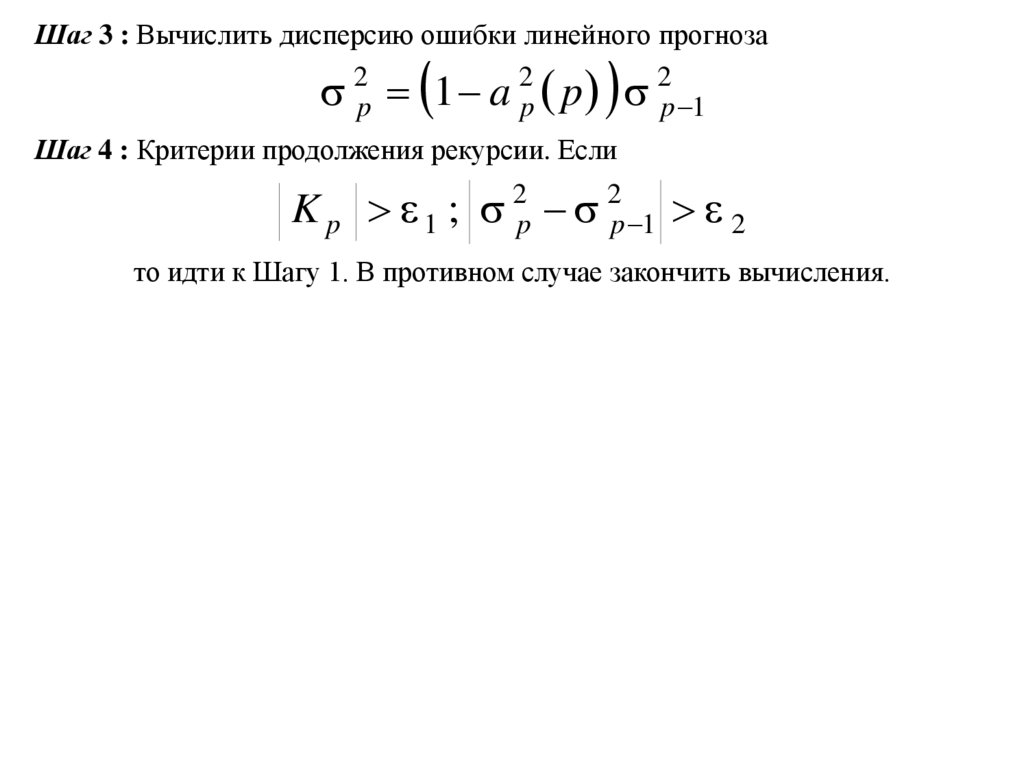

Шаг 3 : Вычислить дисперсию ошибки линейного прогноза.a p p 1 ; 2p 1 a 2p p 2p 1

Шаг 4 : Критерии продолжения рекурсии. Если

2

2

a p p 1 ; p p 1 2

то идти к Шагу 1. В противном случае закончить вычисления.

Свойства алгоритма Левинсона - Дурбина

3

1. Объем вычислений : алгоритм исключения Гаусса ~ p ; алгоритм ЛД ~

2. Алгоритм рекурсивный по порядку авторегрессии p :

a 1 1 ; 12

a 2 1 ; a 2 2 ; 22

a3 1 ;a3 2 ;a3 3

3. Критерий правильного выбора порядка авторегрессии p :

2

2

p p 1 2

4. Применение смещенной оценки автокорреляционной матрицы R p :

K 1

1

n m v n k v n m k

K k 0

обеспечивает ее положительную полуопределенность.

p

2

; 32

11.

12.

5. Необходимое и достаточное условие положительной полуоопределенностиавтокорреляционной матрицы R p :

a p p 1, p 1, 2 , ; K p a p p - коэффициенты отражения

6. Нули полинома авторегрессии лежат внутри единичной окружности

плоскости комплексной переменной z :

p

Ap z 1

z 1 g k ; g k 1

k 1

В этом случае ФФ 1

Ap m устойчивый, а процесс АР(p) – стационарный.

Основные понятия теории линейного прогноза

Цифровые фильтры линейного прогноза (ЛП) :

p

vˆ pf n p a pf k v n p k - «вперед» (forward) ;

k 1

p

vˆ bp n a bp k v n k - «назад» (backward) ;

k 1

n 1, 2 , , ( N p) - окно обучения фильтров.

13.

Коэффициенты фильтров совпадают для вещественных ВР :a pf k a bp k a p k k 1, 2 , , p

Коэффициенты фильтров оценивают методом наименьших квадратов, т. е.

оптимизируют по критерию минимума дисперсии ошибок ЛП:

N p

2

2

1

2

f

b

p

ep n ep n

2 N p n 1

Ошибки ЛП :

f

f

e p n v n p vˆ p n p

p

v n p a p k v n p k

k 1

- фильтр ошибки ЛП в «прямом» направлении;

p

e bp n v n vˆ bp n v n a p k v n k

k 1

- фильтр ошибки ЛП в «обратном» направлении.

14.

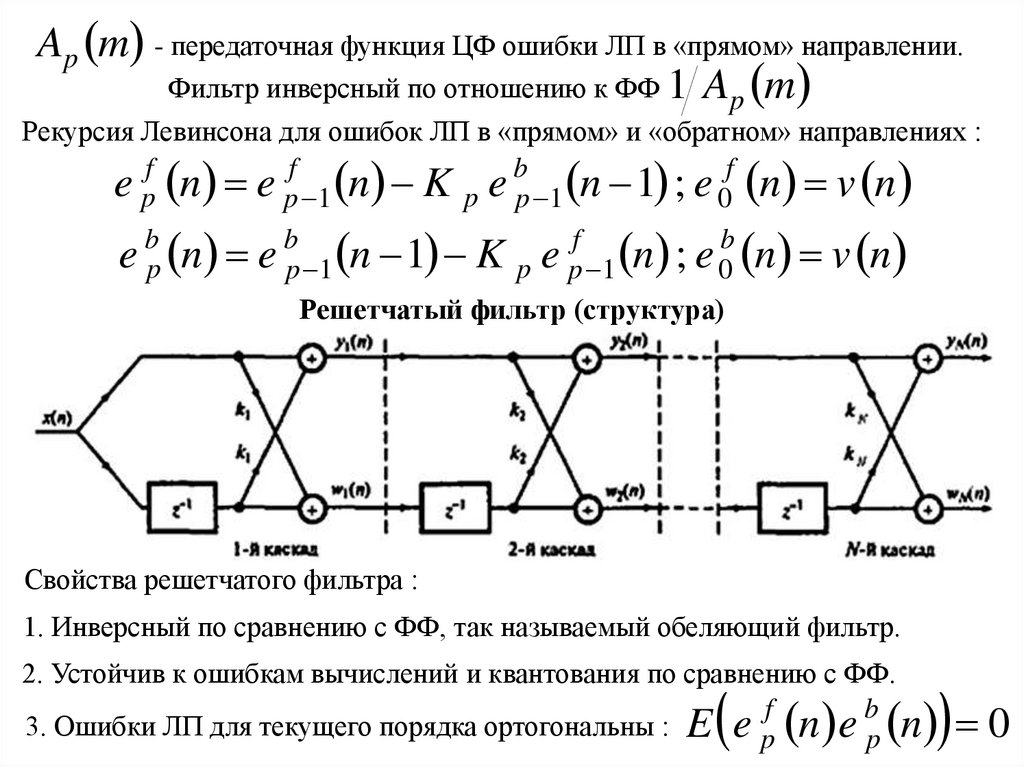

Ap m - передаточная функция ЦФ ошибки ЛП в «прямом» направлении.Фильтр инверсный по отношению к ФФ 1 Ap m

Рекурсия Левинсона для ошибок ЛП в «прямом» и «обратном» направлениях :

e pf n e pf 1 n K p e bp 1 n 1 ; e 0f n v n

b

f

b

b

e p n e p 1 n 1 K p e p 1 n ; e 0 n v n

Решетчатый фильтр (структура)

Свойства решетчатого фильтра :

1. Инверсный по сравнению с ФФ, так называемый обеляющий фильтр.

2. Устойчив к ошибкам вычислений и квантования по сравнению с ФФ.

f

b

3. Ошибки ЛП для текущего порядка ортогональны : E e p n e p n

0

15.

Частный коэффициент корреляции ВР – нормированная корреляция междуv n p и v n за вычетом доли корреляции, вызванной влиянием

промежуточных отсчетов ряда v n p 1 , , v n 1 .

Статистический смысл коэффициента отражения K p a p p - частный

коэффициент корреляции ВР. Альтернативное определение коэффициента

отражения в терминах ошибок ЛП : K p

r pf 1 r pb 1 .

K 1

f

b

e p 1 n k e p 1 n k 1

- частный коэффициент

r pf 1 k 0 K 1

2

корреляции ошибки ЛП

f

e p 1 n k

«вперед».

k 0

K 1

e pf 1 n k e bp 1 n k 1

b

- частный коэффициент

r p 1 k 0 K 1

2

корреляции ошибки ЛП

b

e p 1 n k 1

«назад».

k 0

16.

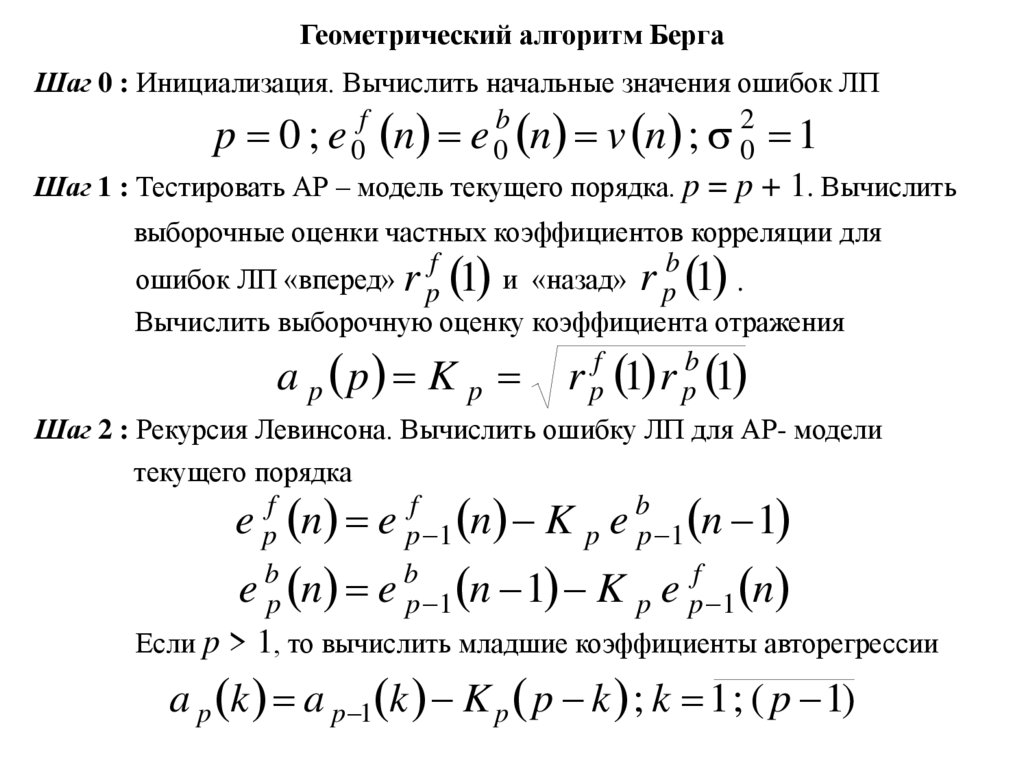

Геометрический алгоритм БергаШаг 0 : Инициализация. Вычислить начальные значения ошибок ЛП

f

b

2

p 0 ; e0 n e0 n v n ; 0 1

Шаг 1 : Тестировать АР – модель текущего порядка. p = p + 1. Вычислить

выборочные оценки частных коэффициентов корреляции для

b

f

ошибок ЛП «вперед» r p 1 и «назад» r p 1 .

Вычислить выборочную оценку коэффициента отражения

a p p K p r pf 1 r pb 1

Шаг 2 : Рекурсия Левинсона. Вычислить ошибку ЛП для АР- модели

текущего порядка

e pf n e pf 1 n K p e bp 1 n 1

e bp n e bp 1 n 1 K p e pf 1 n

Если p > 1, то вычислить младшие коэффициенты авторегрессии

a p k a p 1 k K p p k ; k 1 ; ( p 1)

17.

Шаг 3 : Вычислить дисперсию ошибки линейного прогноза2p 1 a 2p p 2p 1

Шаг 4 : Критерии продолжения рекурсии. Если

K p 1 ;

2

p

2

p 1

2

то идти к Шагу 1. В противном случае закончить вычисления.

18.

СС(q) - модели временного рядаq

Нерекурсивный ЦФ

v n u n b k u n k ; u n

k 1

Способы оценки СС- параметров :

Bq z

1

v n

1. Решение системы нелинейных уравнений

qk 11 b k b k 1 b 1 D q vMA 1

qk 12 b k b k 2 b 2 D q vMA 2

MA

q 1

b

1

b

q

b

q

1

D

q

v

b q D MA q

q

v

D q 1 b 1 b 2 b q

2

2

2

2

; u

MA

v

0 D q

19.

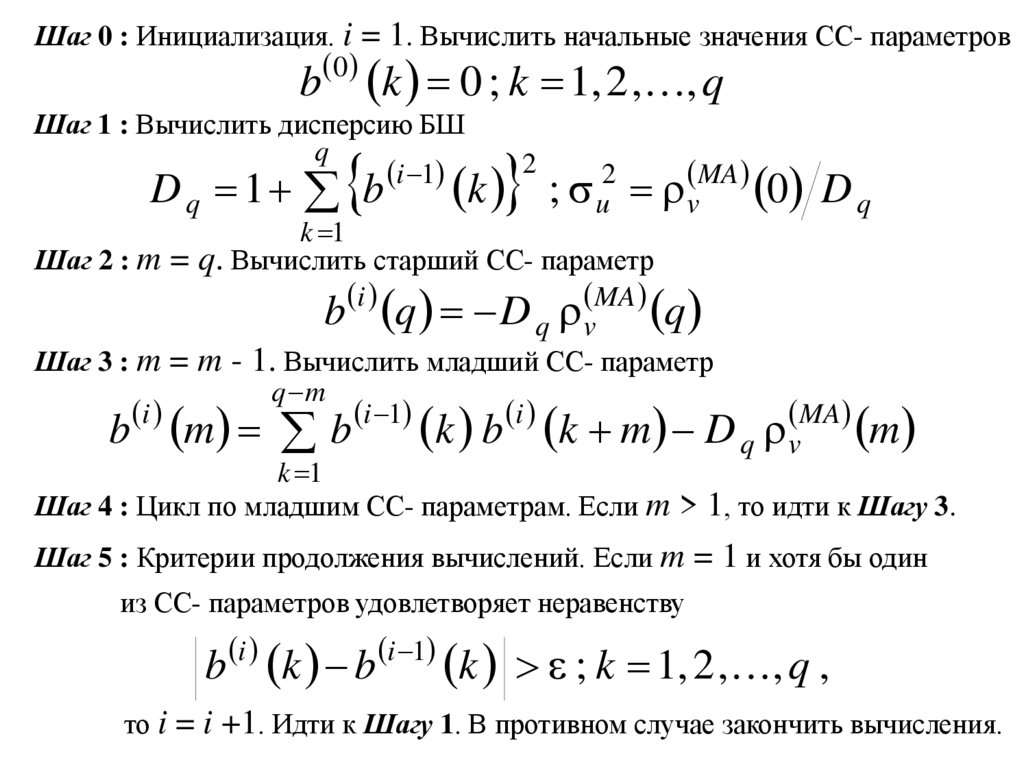

Шаг 0 : Инициализация. i = 1. Вычислить начальные значения СС- параметров0

b

k 0 ; k 1, 2 , , q

Шаг 1 : Вычислить дисперсию БШ

q

2

i 1

D q 1

b

k ; u2 vMA 0 D q

k 1

Шаг 2 : m = q. Вычислить старший СС- параметр

i

MA

b q D q v

q

Шаг 3 : m = m - 1. Вычислить младший СС- параметр

q m

b i m

b i 1 k b i k m D q vMA m

k 1

Шаг 4 : Цикл по младшим СС- параметрам. Если m > 1, то идти к Шагу 3.

Шаг 5 : Критерии продолжения вычислений. Если m = 1 и хотя бы один

из СС- параметров удовлетворяет неравенству

b

i

k b

i 1

k ; k 1, 2 , , q ,

то i = i +1. Идти к Шагу 1. В противном случае закончить вычисления.

20.

2. Аппроксимация СС- процесса эквивалентной АР- моделью высокого порядкаq

~

1

k

1

Bq z 1 b k z ; A z 1 a~ k z k

k 1

k 1

~

1

1

~

a k a k ; b k b k ; Bq z 1 A z

q

ДПЛ

1 , n 0

~ ~

1

1

~

Bq z A z 1 a n b k a n k

0,n 0

k 1

Фильтр ошибки ЛП «вперед» :

q

~

e qMA n a~K n bq k a~K n k ; q K

k 1

для данных :

a~K 0 1, a~K n , n 1, 2 , , q K

Вектор-столбец СС- параметров :

2

T

~

~

~

MA

n

bq bq 1 , bq 2 , , bq q Arg min

eq

bq n

Система линейных нормальных уравнений : Rq bq q

21.

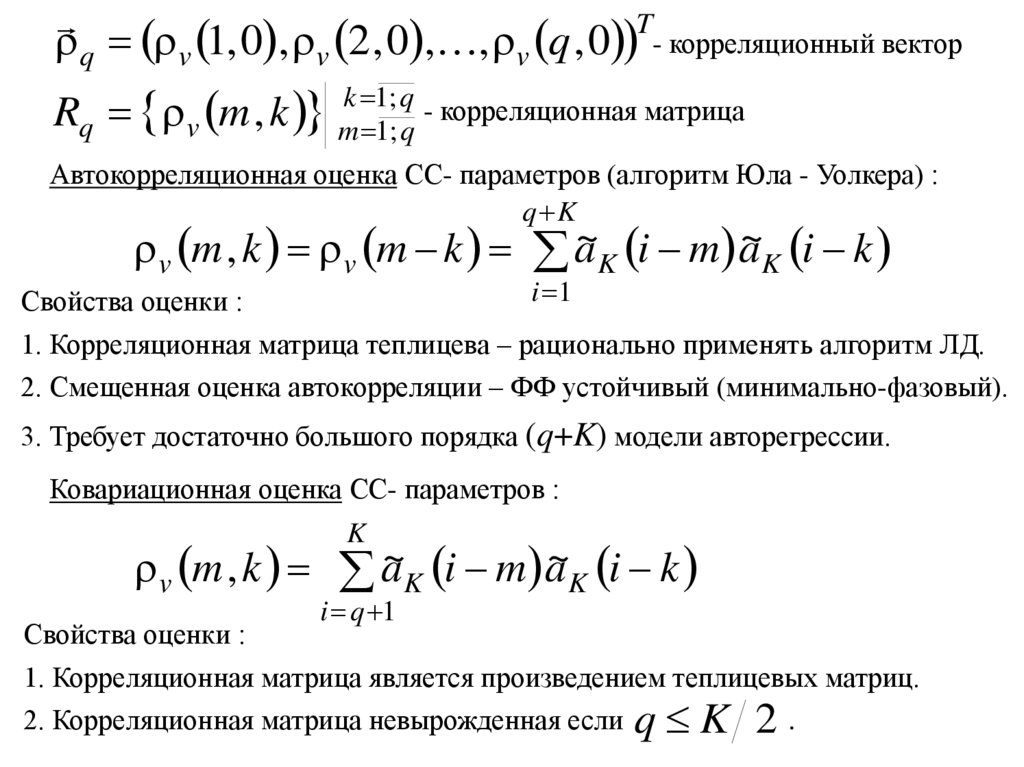

q v 1, 0 , v 2 , 0 , , v q , 0 T- корреляционный векторRq v m , k

k 1; q - корреляционная матрица

m 1; q

Автокорреляционная оценка СС- параметров (алгоритм Юла - Уолкера) :

q K

v m , k v m k a~K i m a~K i k

i 1

Свойства оценки :

1. Корреляционная матрица теплицева – рационально применять алгоритм ЛД.

2. Смещенная оценка автокорреляции – ФФ устойчивый (минимально-фазовый).

3. Требует достаточно большого порядка (q+K) модели авторегрессии.

Ковариационная оценка СС- параметров :

v m , k

K

a~K i m a~K i k

i q 1

Свойства оценки :

1. Корреляционная матрица является произведением теплицевых матриц.

2. Корреляционная матрица невырожденная если q K 2 .

22.

qДисперсия ошибки ЛП :

~

u2 v 0 , 0 bq k v 0 , k

k 1

3. Оценка СС- параметров методом спектральной факторизации

~

~

b k b k ; b 0 1 ;

2 q ~ ~

u b k b k m , 0 m q

MA

r m k m

0

,m q

2

MA

2

Факторизация в частотной области : Pr

m u t B q m

q

~

B q m b k z k m ; z m e j 2 m K ; 0 m K 1

Факторизация во временной области :

k 0

Факторизация в области комплексной переменной (в терминах ДПЛ) :

MA

Pr

z

1

q

MA

r

m q

m z

m

q

q

m 0

k 0

~

~

m

k

b m z b k z

23.

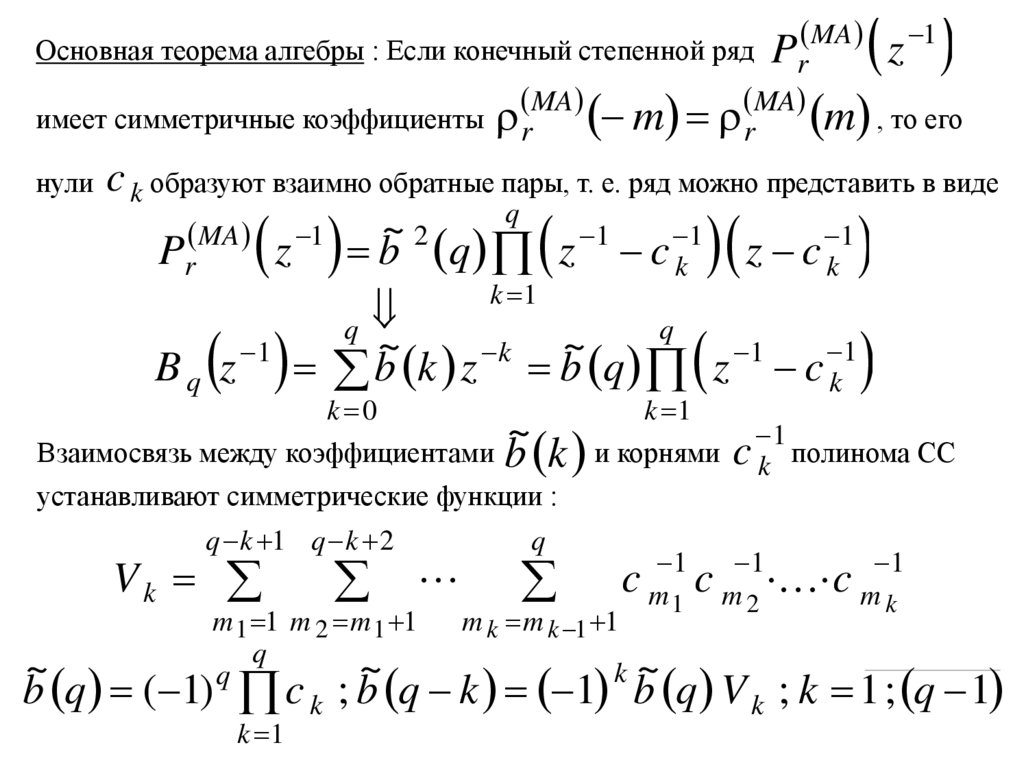

Основная теорема алгебры : Если конечный степенной рядимеет симметричные коэффициенты

нули

MA

r

MA

Pr

MA

m r

z

1

m , то его

c k образуют взаимно обратные пары, т. е. ряд можно представить в виде

q

~

Pr MA z 1 b 2 q z 1 c k1 z c k1

k 1

q

~

~

B q z 1 b k z k b q z 1 c k1

k 0

k 1

1

~

Взаимосвязь между коэффициентами b k и корнями c k полинома СС

q

устанавливают симметрические функции :

q k 1 q k 2

Vk

~

b q

q

c m 11 c m 21 c m k1

m 1 1 m 2 m 1 1

m k m k 1 1

q

~

k~

q

( 1)

c k ; b q k 1 b

k 1

q V k ; k 1 ; q 1

24.

4. Оценка СС- параметров методом гомоморфного преобразованияШаг 1 : Вычислить энергетический спектр СС- процесса

K 1

mk

MA

MA

Pr

k 2 t r m cos 2

;0 k

K

m 0

Шаг 2 : Вычислить кепстры СС- процесса и его коэффициентов

K 1

K 1

2

mk

MA

MA

ˆ r m ln Pr k cos 2

;

K k 0

K

MA

ˆ

b m ˆ r m 2 ; 0 m K 1

Шаг 3 : Вычислить передаточную функция ФФ для СС- процесса

K 1

mk

Bˆ k 2 t

ˆ

b m cos 2 ; B q k exp Bˆ k

K

m 0

Шаг 4 : Вычислить коэффициенты СС- процесса

2 K 1

mk

~

b m B q k cos 2

;0 m q

K k 0

K

25.

АРСС(p, q) - модели временного рядаСубоптимальные оценки АРСС- параметров

Раздельное оценивание

АР- и СС- параметров

Одновременное оценивание

АР- и СС- параметров

Раздельное оценивание АР- и СС- параметров :

1. оценивание АР- параметров модифицированным МНК Юла – Уолкера ;

2. формирование остаточного ВР с помощью нерекурсивного фильтра ;

3. оценивание СС- параметров по остаточному ВР.

Модифицированный МНК Юла – Уолкера

Ошибка оценивания АР- параметров :

p

p m ˆ r m a k ˆ r m k , q 1 m M

̂r m

k 1

- несмещенная оценка АКФ ;

p << M – переопределенная СЛНУ

M

T

2

a p a 1 , a 2 , , a p Arg min

p m

a p m q 1

26.

Остаточный ВР – модель СС(q)Нерекурсивный ЦФ :

r n

Ap z

1

s n

p

q

k 1

k 1

s n r n a k r n k u n b k u n k

АКФ остаточного ВР :

p p

a k a i ˆ r m i k , m q

s m k 0 i 0

0

, m q