finance

financeSimilar presentations:

")

")

")

Учет материально-производственных запасов на предприятии

1. Курсовая работа по дисциплине «Бухгалтерский финансовый учёт» на тему: Учет материально-производственных запасов на

Курсовая работапо дисциплине «Бухгалтерский

финансовый учёт»

на тему: Учет материальнопроизводственных запасов на предприятии

(на примере ОАО «Строй Контракт»)

Стрельченко Т.Н. Ми-ЗЭЭ-701 №2107Э17

2.

• Актуальность темы:из-за несовершенства национальныхстандартов, методик по бухгалтерскому учету, анализу, контролю и

аудиту материально-производственных запасов, несогласованности и

взаимном несоответствии национальных и международных

стандартов, требующих разработки, согласования, уточнения тема

исследования курсовой работы «Учет материально-производственных

запасов на складах и в бухгалтерии» является актуальной и значимой

на современном этапе.

• Цель курсовой работы – разработать рекомендации по

совершенствованию учета материально-производственных запасов в

организации.

• Для достижения поставленной цели необходимо решить ряд задач:

• 1) выявить сущность и значение материально-производственных

запасов в деятельности организации;

• 2) провести обзор нормативно-правовых актов, регулирующих

порядок учета материально-производственных запасов;

• 3) исследовать организацию учета материально-производственных

запасов на складах и в бухгалтерии ОАО «Строй Контракт»;

• 4) разработать рекомендации по совершенствованию учета

материально-производственных запасов в ОАО «Строй Контракт».

• Объект исследования – ОАО «Строй Контракт».

• Предмет исследования – организация и методика учета материальнопроизводственных запасов в организации.

3.

• Понятие материально-производственных запасовМатериально-производственные запасы представляют собой

совокупность предметов труда, используемых в процессе

производства продукции. Они участвуют только в одном

производственном цикле и переносят свою стоимость на

производимую продукцию, выполненные работы и оказанные

услуги в полном объеме.

• сновные материально-производственные запасы – предметы

труда, составляющие основу изготавливаемой продукции. К

ним относятся:

• – сырье – продукция добывающей промышленности и

сельского хозяйства (древесина, уголь, нефть, лен, зерно и пр.);

• – основные материалы – продукты обрабатывающей

промышленности (металл, ткани, бумага и пр.);

• – покупные полуфабрикаты и комплектующие изделия материалы, прошедшие определенные стадии обработки, но

не ставшие еще готовой продукцией

4.

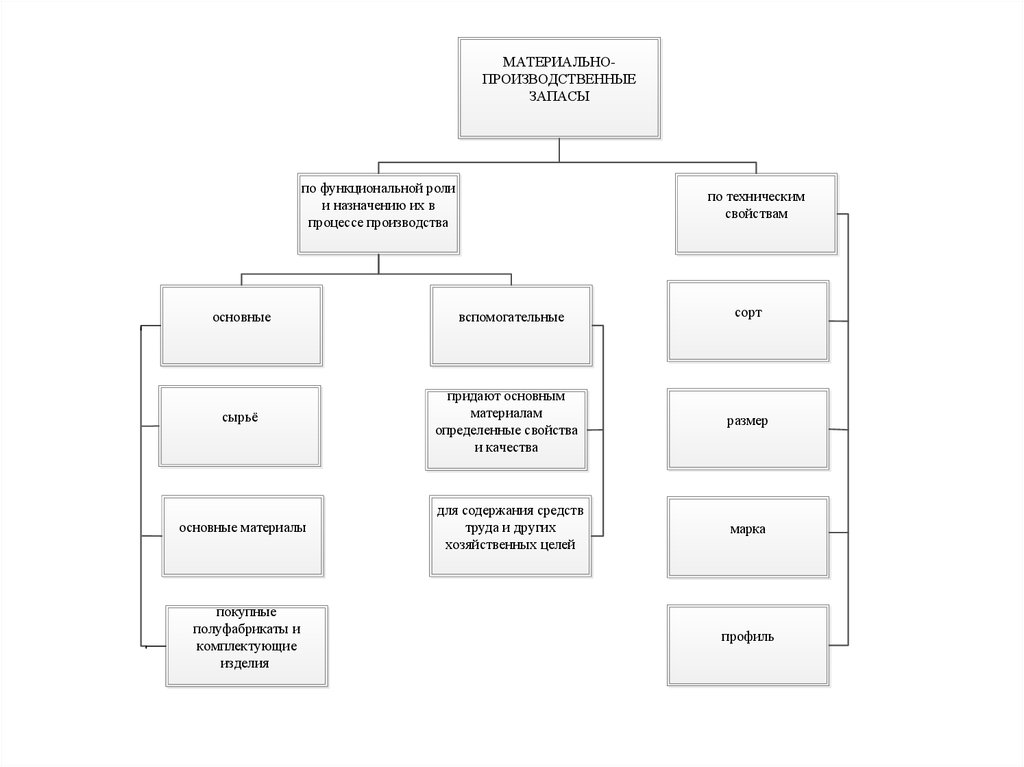

МАТЕРИАЛЬНОПРОИЗВОДСТВЕННЫЕЗАПАСЫ

по функциональной роли

и назначению их в

процессе производства

основные

по техническим

свойствам

вспомогательные

сорт

сырьё

придают основным

материалам

определенные свойства

и качества

размер

основные материалы

для содержания средств

труда и других

хозяйственных целей

марка

покупные

полуфабрикаты и

комплектующие

изделия

профиль

5. Исследование организации учета материально-производственных запасов на складах и в бухгалтерии ОАО «Строй Контракт»

Исследование организации учета материальнопроизводственных запасов на складах и вбухгалтерии ОАО «Строй Контракт»

систем автоматического пожаротушения

проектирование,

монтаж, наладка и

техническое

обслуживание

систем противодымной защиты

систем охранно-пожарной сигнализации

систем

работы по аэродинамическим испытаниям, видеонаблюдению

работы с применением огнезащитных составов

6. Основные финансово-экономические показатели деятельности ОАО «Строй Контракт» за 2016-2018 гг.,

7. Основные финансово-экономические показатели деятельности ОАО «Строй Контракт» за 2016-2018 гг.,

8. Основные финансово-экономические показатели деятельности ОАО «Строй Контракт» за 2016-2018 гг.,

16,9%17,2%

16,3%

2015 г.

2016 г.

15,4%

15,0%

14,5%

По прибыли от реализации

По чистой прибыли

2017 г.

9. Корреспонденция счетов по учету движения материально- производственных запасов в ОАО «Строй Контракт»

Корреспонденция счетов по учету движения материальнопроизводственных запасов в ОАО «Строй Контракт»Содержание операций

Корреспонденция счетов

дебет

кредит

Оприходование сырья и материалов, полученных от поставщиков (без НДС)

10/1

60

НДС, причитающийся к уплате

18/3

60

Оприходованы полуфабрикаты, полученные от поставщиков (без НДС)

10/2

60

НДС, причитающийся к уплате

18/3

60

Оприходованы горюче-смазочные материалы, полученные от поставщиков

10/3

60

НДС, причитающийся к уплате

18/3

60

Оприходованы тара и тарные материалы, полученные от поставщиков

10/4

60

НДС, причитающийся к уплате

18/3

60

Оприходованы прочие производственные запасы

10/6

60

НДС, причитающийся к уплате

18/3

60

60

51

10/1

71

51

50

18/3

71

Оприходование материалов, полуфабрикатов из производства

10/1-6

20

Оприходование возвратных отходов

10/1-6

20

Поступление материалов от вышестоящей организации

10/1-6

79

20

10/1-2

Оприходование поступивших материалов

Оплата поставщикам

Поступили материалы от подотчетного лица

Выдача из кассы подотчетных сумм

НДС к уплате

Списание материалов и полуфабрикатов на производство

10. Разработка рекомендаций по совершенствованию учета материально-производственных запасов в ОАО «Строй Контракт»

Учет материально-производственных запасов в ю ПО «1С:Предприятие 8.8» включает в себя следующие функции:

– учет номенклатуры материально-производственных запасов

на всех стадиях их кругооборота (на складе, в производстве,

при сдаче СМР);

– ведение количественного и партионного учета;

– возможность отражения ТМЦ в учете в различных единицах

измерения;

– возможность ведения параллельного бухгалтерского и

налогового учета запасов;

– фиксация закупочных и продажных цен в разрезе

произвольных видов цен;

– списание себестоимости либо оперативно, либо

регламентированными процедурами и др.

11. Разработка рекомендаций по совершенствованию учета материально-производственных запасов в ОАО «Строй Контракт»

Следующим направлением совершенствования бухгалтерского учетаматериально-производственных запасов для ОАО «Строй Контракт»

является его максимальная адаптация к международным стандартам

финансовой отчетности, а именно МСФО (IAS) 2 «Запасы».

Согласно МСФО (IAS) 2, финансовая отчетность организации,

применяющей стандарт, в обязательном порядке должна раскрывать:

1) содержание учетной политики, принятой для оценки запасов, в том

числе – использованный способ расчета их себестоимости;

2) общую балансовую стоимость запасов и балансовую стоимость по

статьям классификации, принятой данной организацией;

3) балансовую стоимость запасов, учтенных по справедливой

стоимости за вычетом затрат на сбыт;

4) сумму оценки запасов, признанных в качестве расходов в течение

отчетного периода;

5) каждую сумму уценки стоимости запасов, признанную в качестве

расхода в периоде;

6) каждую сумму восстановления списанной стоимости запасов,

которая признается в качестве снижения суммы запасов, признанной

расходом в соответствующем периоде;

7) обстоятельства или события, которые привели к восстановлению

списанной стоимости запасов.

12. Разработка рекомендаций по совершенствованию учета материально-производственных запасов в ОАО «Строй Контракт»

Еще одним перспективным направлением совершенствования учетаматериально-производственных запасов для ОАО «Строй Контракт»

может стать повышение квалификации бухгалтеров.

Целью повышения квалификации является усовершенствование

теоретических и практических навыков специалистов. Повышение

уровня образованности бухгалтеров позволяет совершенствовать

ведение учета всех хозяйственных операций в целом, и, в частности

учета материально-производственных запасов.

Таким образом, в качестве направлений совершенствования учета

материально-производственных запасов для ОАО «Строй Контракт»

предполагается:

1) автоматизация процесса учета материально-производственных

запасов с использованием современного программного обеспечения

(переход на версию ПО «1С: Предприятие 8.8»);

2) адаптация учета к международным стандартам финансовой

отчетности;

3) повышение квалификации сотрудников, ответственных за ведения

учета материально-производственных запасов.

13.

Спасибо завнимание!