= Собственный капитал (капитал) + пассивы Заемный капитал (обязательства)")

finance

financeSimilar presentations:

")

Классификация имущества по источникам формирования и целевому назначению

1. Классификация имущества по источникам формирования и целевому назначению

Собственный капитал:

Уставный капитал

Добавочный капитал

Резервный капитал

Нераспределенная

прибыль (непокрытый

убыток)

Средства целевого

финансирования и

поступлений

Заемный капитал:

Кредиты банка

Заемные средства

Кредиторская

задолженность

Обязательства по

распределению

2.

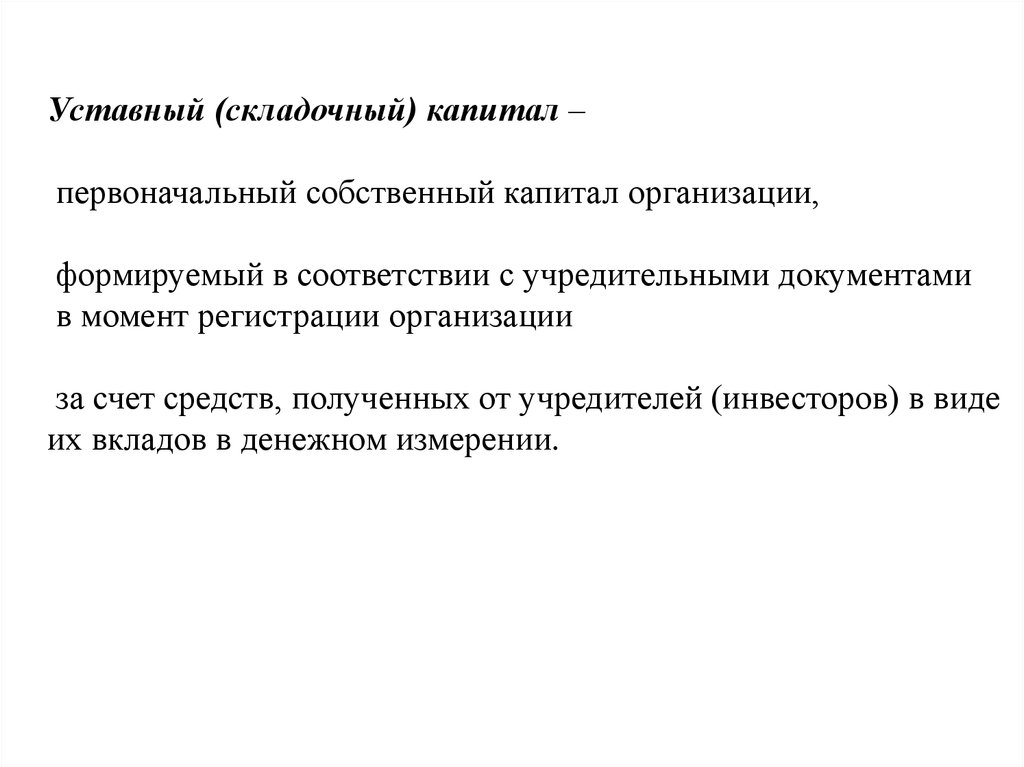

Уставный (складочный) капитал –первоначальный собственный капитал организации,

формируемый в соответствии с учредительными документами

в момент регистрации организации

за счет средств, полученных от учредителей (инвесторов) в виде

их вкладов в денежном измерении.

3.

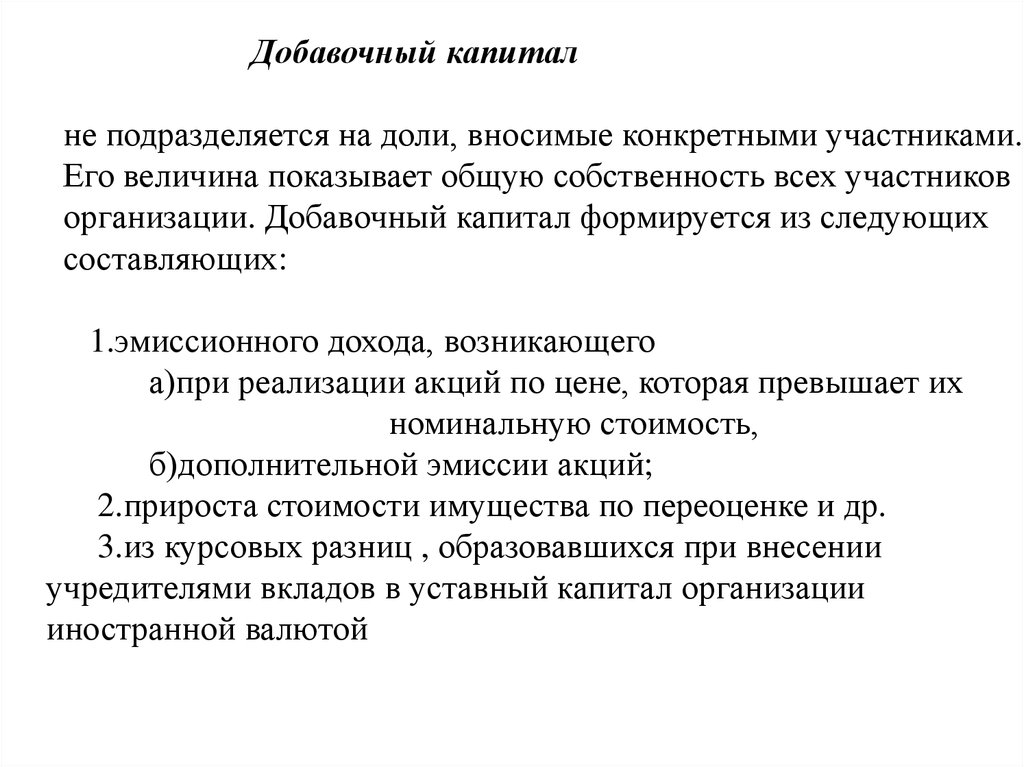

Добавочный капиталне подразделяется на доли, вносимые конкретными участниками.

Его величина показывает общую собственность всех участников

организации. Добавочный капитал формируется из следующих

составляющих:

1.эмиссионного дохода, возникающего

а)при реализации акций по цене, которая превышает их

номинальную стоимость,

б)дополнительной эмиссии акций;

2.прироста стоимости имущества по переоценке и др.

3.из курсовых разниц , образовавшихся при внесении

учредителями вкладов в уставный капитал организации

иностранной валютой

4.

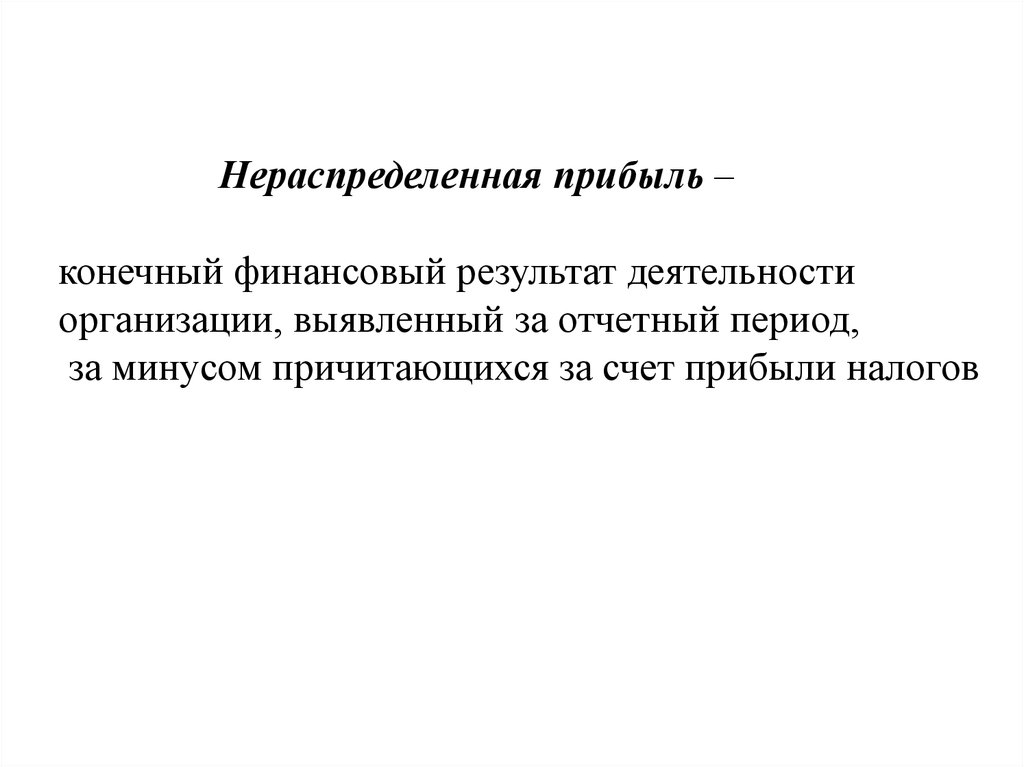

Нераспределенная прибыль –конечный финансовый результат деятельности

организации, выявленный за отчетный период,

за минусом причитающихся за счет прибыли налогов

5.

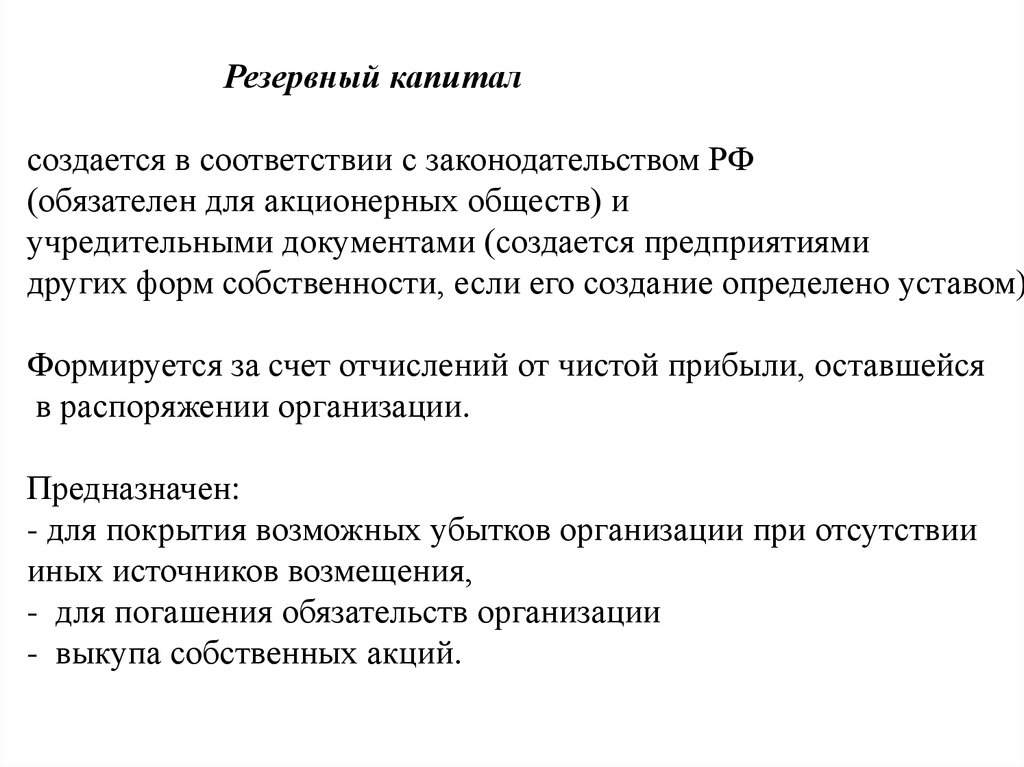

Резервный капиталсоздается в соответствии с законодательством РФ

(обязателен для акционерных обществ) и

учредительными документами (создается предприятиями

других форм собственности, если его создание определено уставом)

Формируется за счет отчислений от чистой прибыли, оставшейся

в распоряжении организации.

Предназначен:

- для покрытия возможных убытков организации при отсутствии

иных источников возмещения,

- для погашения обязательств организации

- выкупа собственных акций.

6.

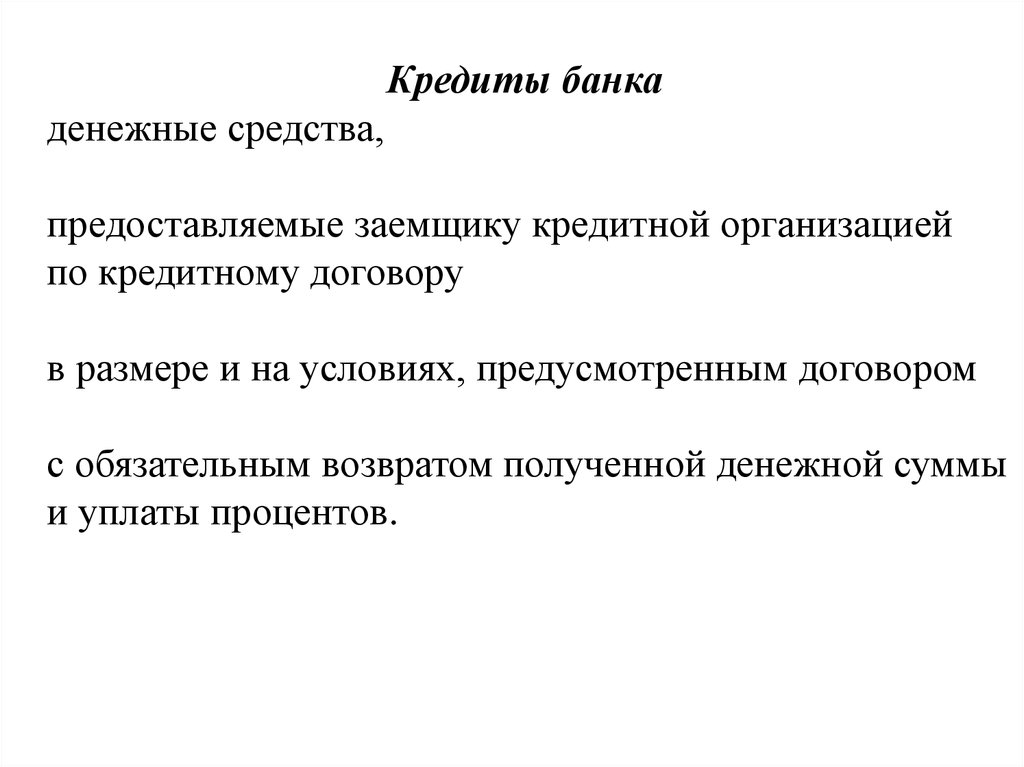

Кредиты банкаденежные средства,

предоставляемые заемщику кредитной организацией

по кредитному договору

в размере и на условиях, предусмотренным договором

с обязательным возвратом полученной денежной суммы

и уплаты процентов.

7.

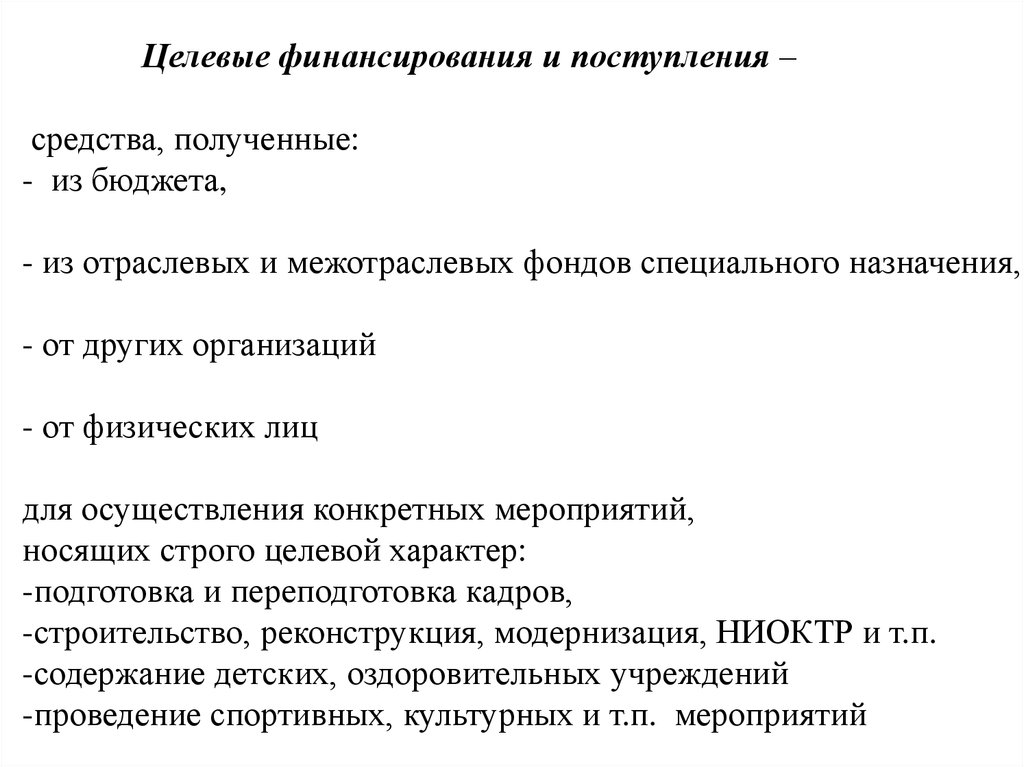

Целевые финансирования и поступления –средства, полученные:

- из бюджета,

- из отраслевых и межотраслевых фондов специального назначения,

- от других организаций

- от физических лиц

для осуществления конкретных мероприятий,

носящих строго целевой характер:

-подготовка и переподготовка кадров,

-строительство, реконструкция, модернизация, НИОКТР и т.п.

-содержание детских, оздоровительных учреждений

-проведение спортивных, культурных и т.п. мероприятий

8.

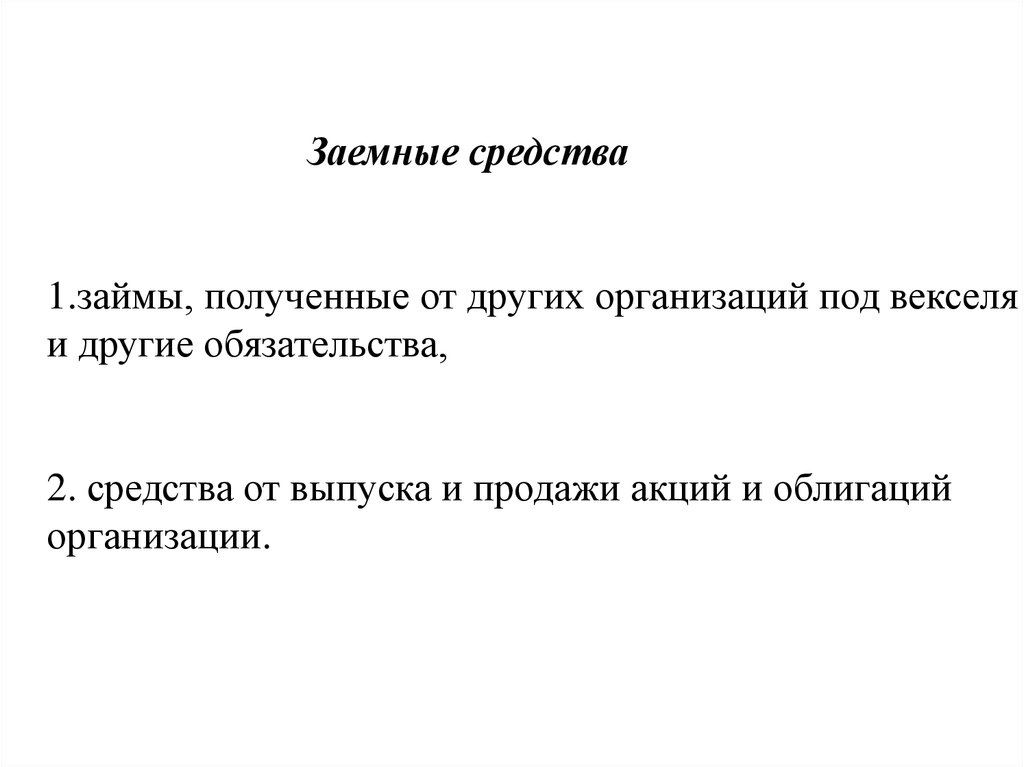

Заемные средства1.займы, полученные от других организаций под векселя

и другие обязательства,

2. средства от выпуска и продажи акций и облигаций

организации.

9.

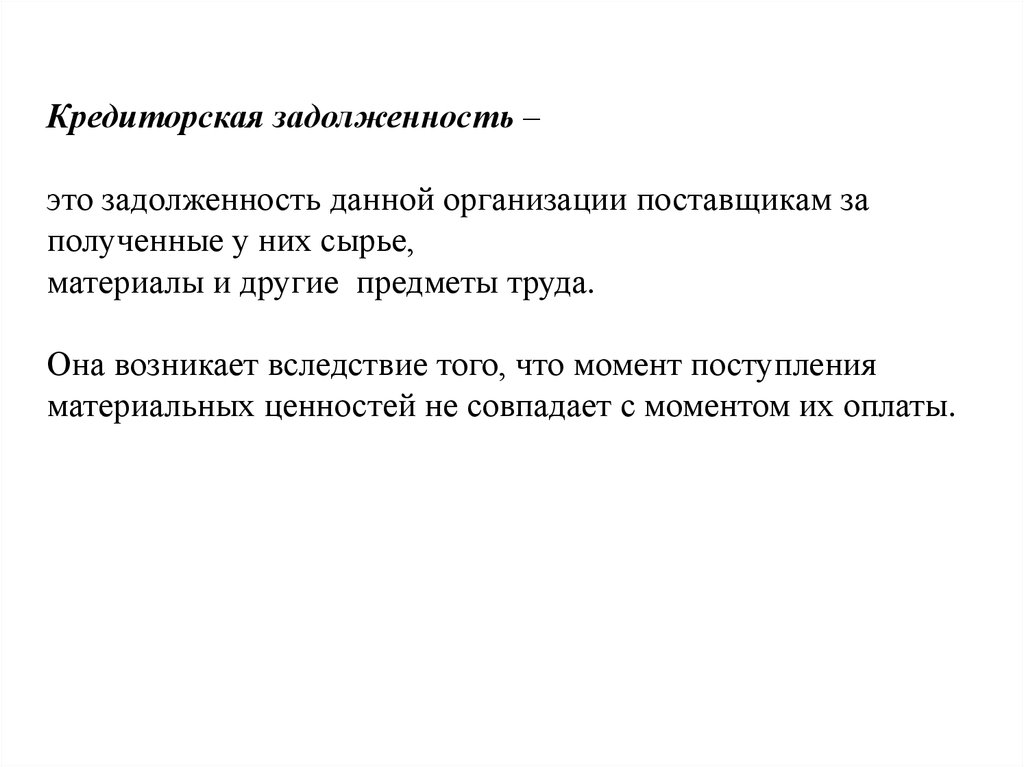

Кредиторская задолженность –это задолженность данной организации поставщикам за

полученные у них сырье,

материалы и другие предметы труда.

Она возникает вследствие того, что момент поступления

материальных ценностей не совпадает с моментом их оплаты.

10.

Обязательства по распределению- это задолженность:

1. персоналу по оплате труда,

2. органам социального страхования и обеспечения

(государственным внебюджетным фондам),

3. налоговым органам по платежам в бюджет.

Отличие этого вида обязательств:

образуются путем начисления внутри

предприятия , а не поступают со стороны.