")

")

")

")

")

")

")

finance

financeSimilar presentations:

")

Классификация источников формирования активов организации

1. Классификация источников формирования активов организации

2.

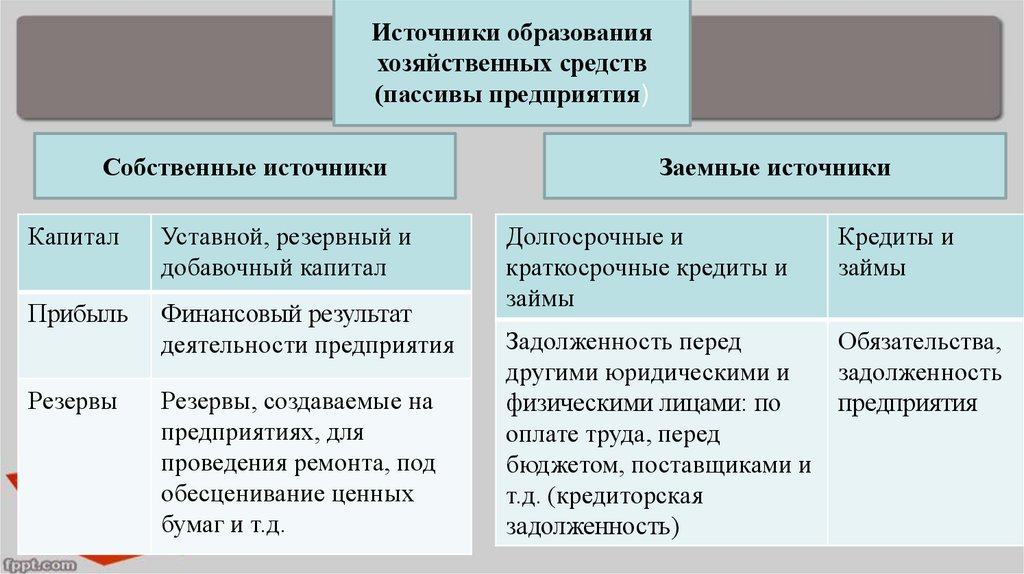

Источники образованияхозяйственных средств

(пассивы предприятия)

Собственные источники

Капитал

Уставной, резервный и

добавочный капитал

Прибыль

Финансовый результат

деятельности предприятия

Резервы

Резервы, создаваемые на

предприятиях, для

проведения ремонта, под

обесценивание ценных

бумаг и т.д.

Заемные источники

Долгосрочные и

краткосрочные кредиты и

займы

Кредиты и

займы

Задолженность перед

другими юридическими и

физическими лицами: по

оплате труда, перед

бюджетом, поставщиками и

т.д. (кредиторская

задолженность)

Обязательства,

задолженность

предприятия

3. Уставный капитал (80 «Уставный капитал»)

- основной источник формированиясобственного имущества организации;

совокупность вкладов в денежном

выражении учредителей в имущество

(стоимость основных средств,

нематериальных активов, оборотных и

денежных средств) организации при ее

создании, основной источник обеспечения

деятельности в размерах, определенных

учредительными документами.

4. Резервный капитал (82 «Резервный капитал»)

Резервный капитал (82 «Резервный капитал»)создается путем отчислений от чистой прибыли в

соответствии с действующим законодательством. Размер

резервного капитала определяется уставом акционерного

общества в пределах 15% уставного капитала, а размер

ежегодных отчислений составляет не менее 5% годовой

чистой прибыли.

5. Добавочный капитал (83 «Добавочный капитал»)

Добавочный капитал (83 «Добавочныйкапитал»)

состоит из прироста стоимости внеоборотных активов,

выявляемого по результатам их переоценки, а также

возникающего в случае продажи акций по цене,

превышающей их номинальную стоимость.

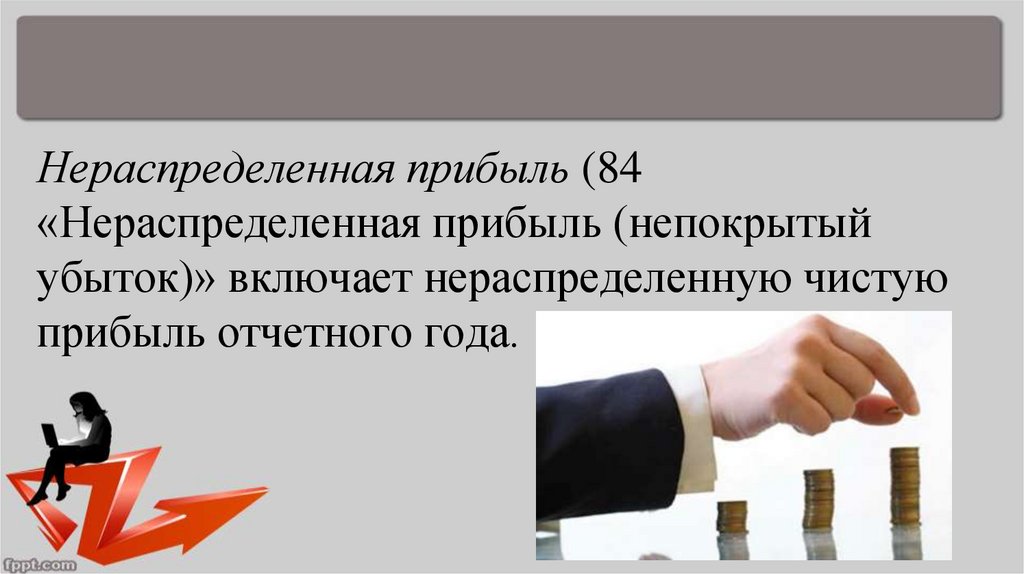

6.

Нераспределенная прибыль (84«Нераспределенная прибыль (непокрытый

убыток)» включает нераспределенную чистую

прибыль отчетного года.

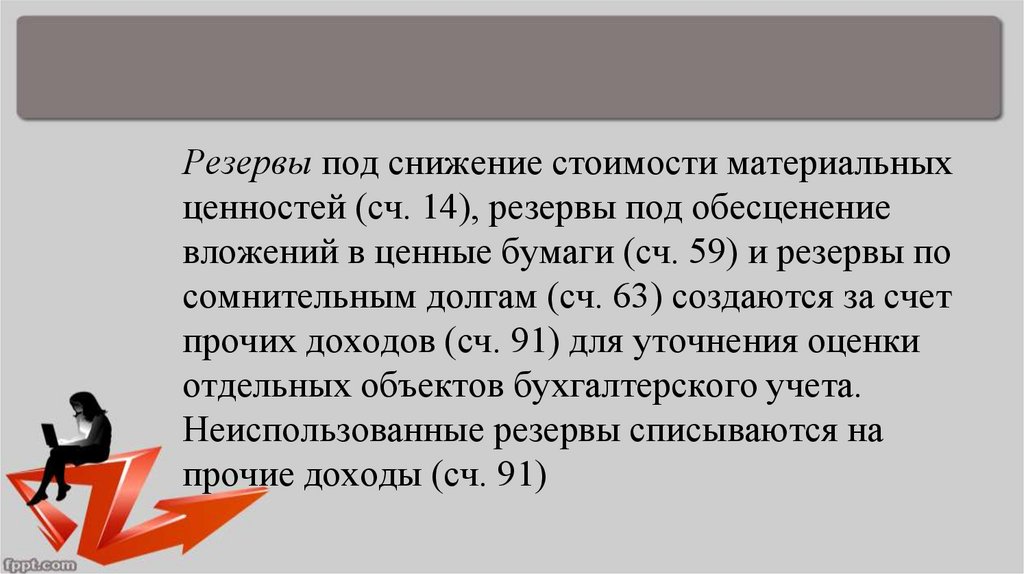

7.

Резервы под снижение стоимости материальныхценностей (сч. 14), резервы под обесценение

вложений в ценные бумаги (сч. 59) и резервы по

сомнительным долгам (сч. 63) создаются за счет

прочих доходов (сч. 91) для уточнения оценки

отдельных объектов бухгалтерского учета.

Неиспользованные резервы списываются на

прочие доходы (сч. 91)

8. Доходы будущих периодов (98)

Доходы будущих периодов (98)- доходы, полученные (начисленные) в отчетном

периоде, но относящиеся к будущим отчетным

периодам, предстоящие поступления задолженности

по недостачам, выявленным в отчетном периоде за

прошлые годы, разница между суммой, подлежащей

взысканию с виновных лиц, и балансовой

стоимостью по недостачам ценностей, а также

безвозмездные поступления.

9. Резервы предстоящих расходов (96)

Резервы предстоящих расходов (96)создаются за счет внутренних ресурсов путем

равномерного включения предстоящих

расходов в затраты на производство и в

расходы на продажу в отчетном году.

10. Целевое финансирование (86 «Целевое финансирование»)

Целевое финансирование (86 «Целевоефинансирование»)

представляет собой средства,

предназначенные для

финансирования тех или иных

мероприятий целевого

назначения (средства,

поступившие от других

организаций и лиц, бюджетные

средства и др.).

11. Прибыль (99 «Прибыли и убытки»)

Прибыль (99 «Прибыли и убытки»)- это обобщающий показатель финансовохозяйственной деятельности и главный

источник формирования собственного

имущества организации.