finance

financeSimilar presentations:

")

")

Учет собственного капитала и резервов. (Тема 13)

1.

2.

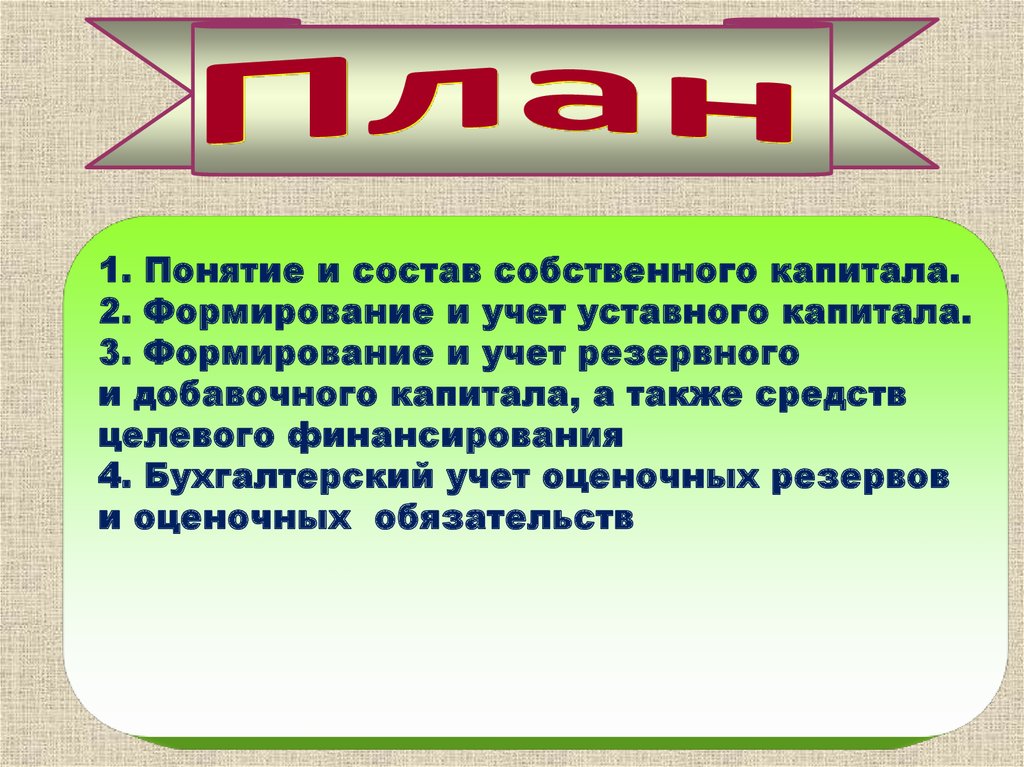

1. Понятие и состав собственного капитала.2. Формирование и учет уставного капитала.

3. Формирование и учет резервного

и добавочного капитала, а также средств

целевого финансирования

4. Бухгалтерский учет оценочных резервов

и оценочных обязательств

3.

4.

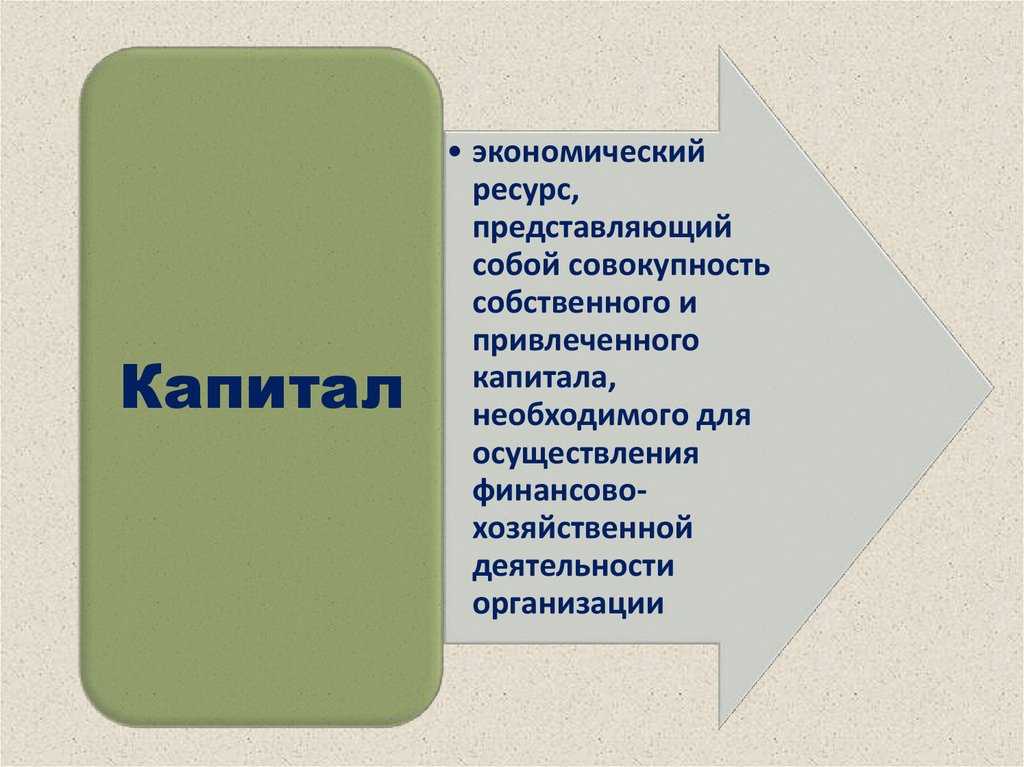

Капитал• экономический

ресурс,

представляющий

собой совокупность

собственного и

привлеченного

капитала,

необходимого для

осуществления

финансовохозяйственной

деятельности

организации

5.

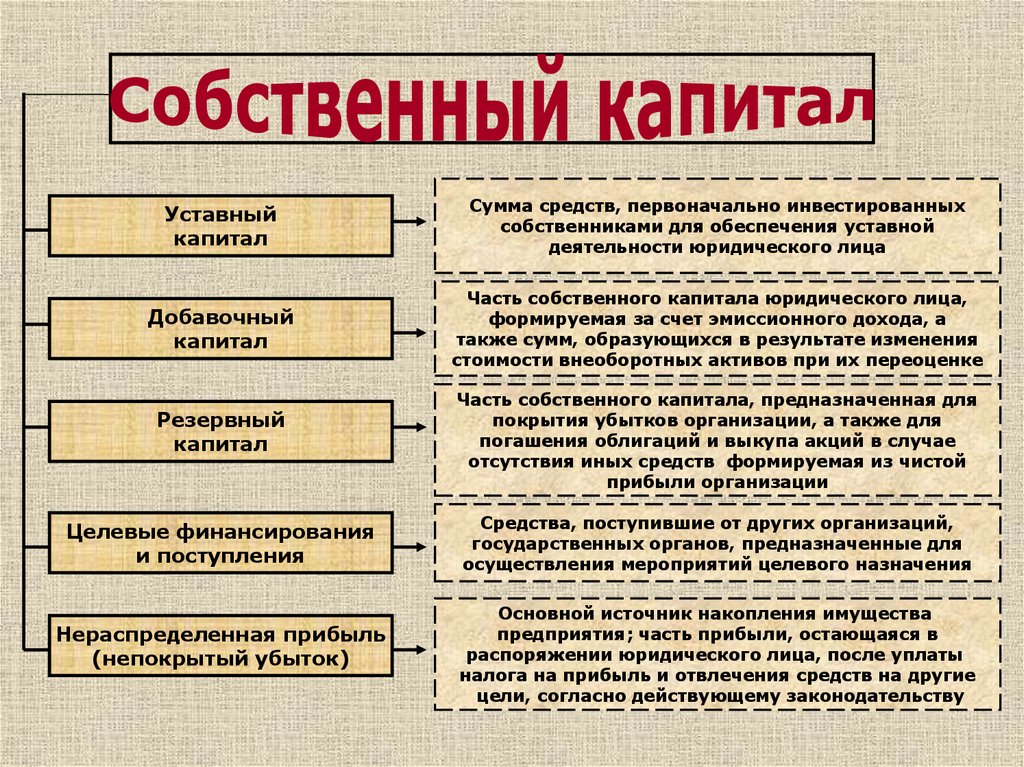

Уставныйкапитал

Сумма средств, первоначально инвестированных

собственниками для обеспечения уставной

деятельности юридического лица

Добавочный

капитал

Часть собственного капитала юридического лица,

формируемая за счет эмиссионного дохода, а

также сумм, образующихся в результате изменения

стоимости внеоборотных активов при их переоценке

Резервный

капитал

Часть собственного капитала, предназначенная для

покрытия убытков организации, а также для

погашения облигаций и выкупа акций в случае

отсутствия иных средств формируемая из чистой

прибыли организации

Целевые финансирования

и поступления

Средства, поступившие от других организаций,

государственных органов, предназначенные для

осуществления мероприятий целевого назначения

Нераспределенная прибыль

(непокрытый убыток)

Основной источник накопления имущества

предприятия; часть прибыли, остающаяся в

распоряжении юридического лица, после уплаты

налога на прибыль и отвлечения средств на другие

цели, согласно действующему законодательству

6.

7.

Уставный капиталэто стартовый капитал,

необходимый

экономическому субъекту для

осуществления финансовохозяйственной деятельности с

целью получения прибыли

8.

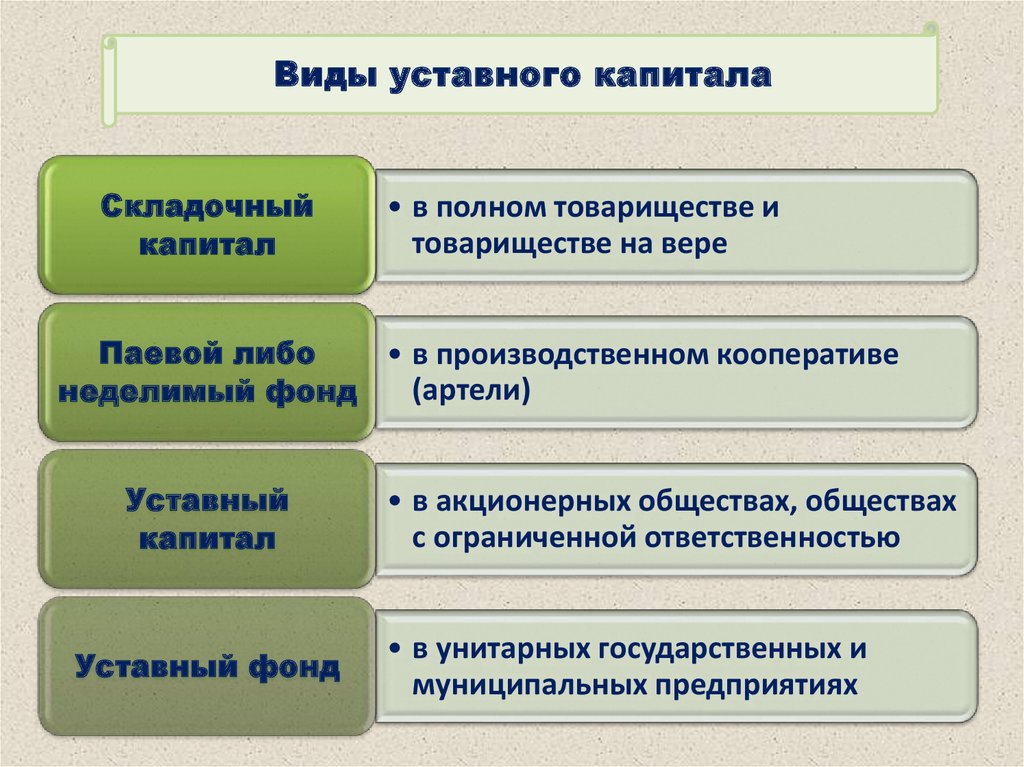

Виды уставного капиталаСкладочный

капитал

• в полном товариществе и

товариществе на вере

Паевой либо

• в производственном кооперативе

(артели)

неделимый фонд

Уставный

капитал

Уставный фонд

• в акционерных обществах, обществах

с ограниченной ответственностью

• в унитарных государственных и

муниципальных предприятиях

9.

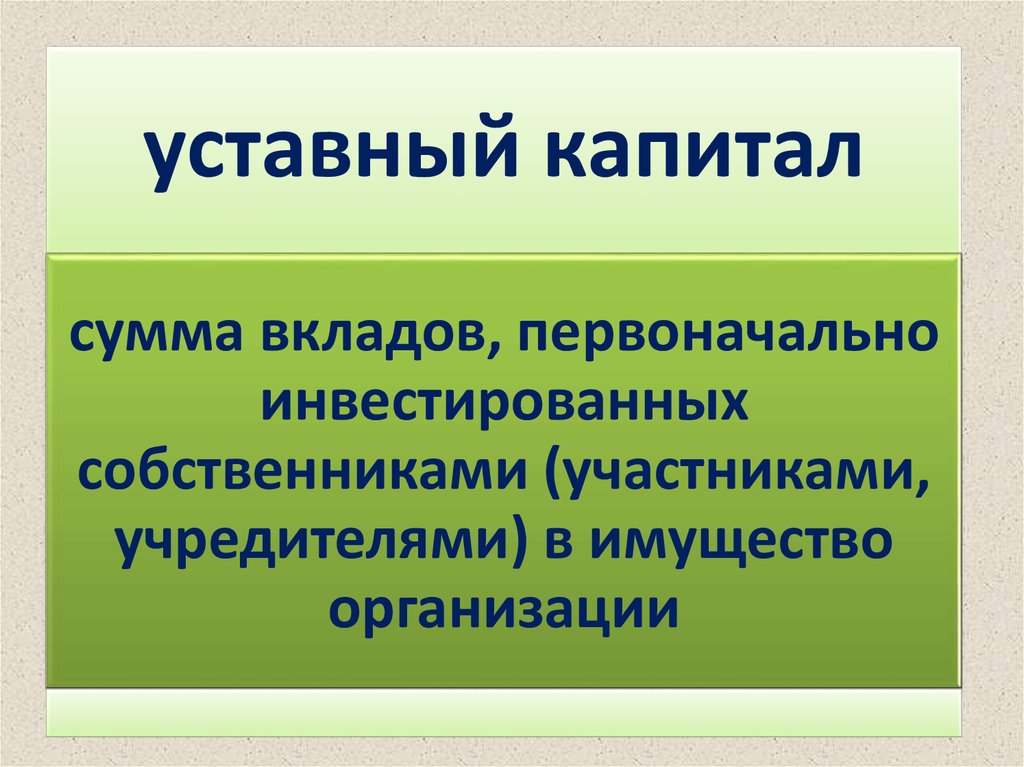

уставный капиталсумма вкладов, первоначально

инвестированных

собственниками (участниками,

учредителями) в имущество

организации

10.

11.

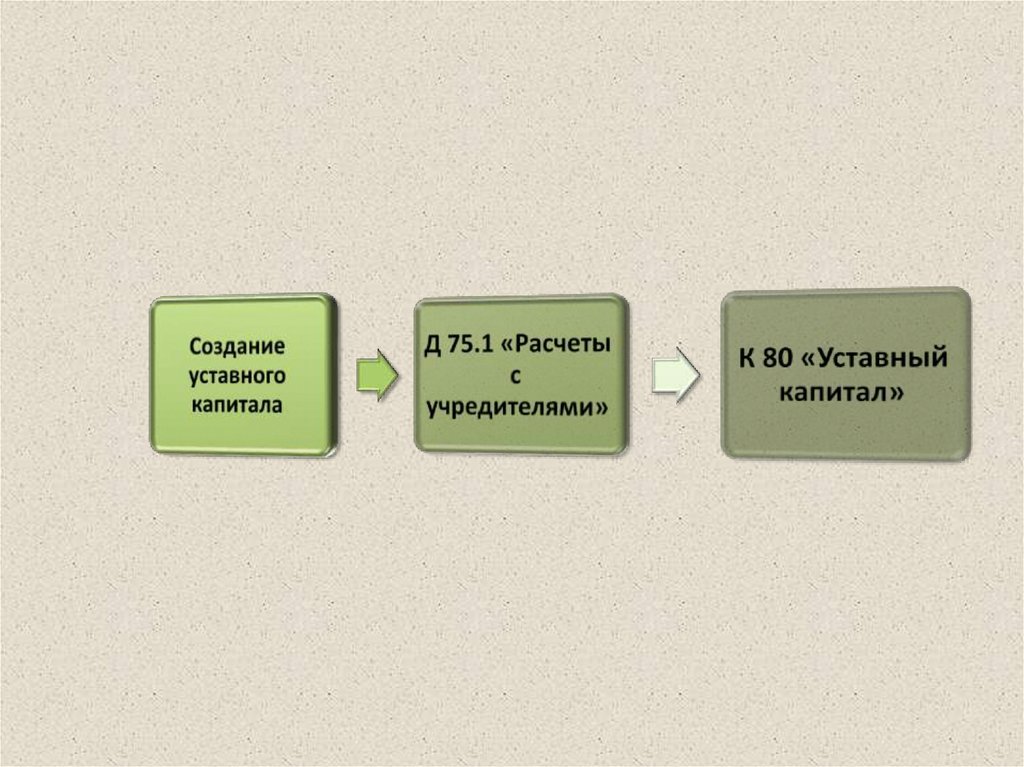

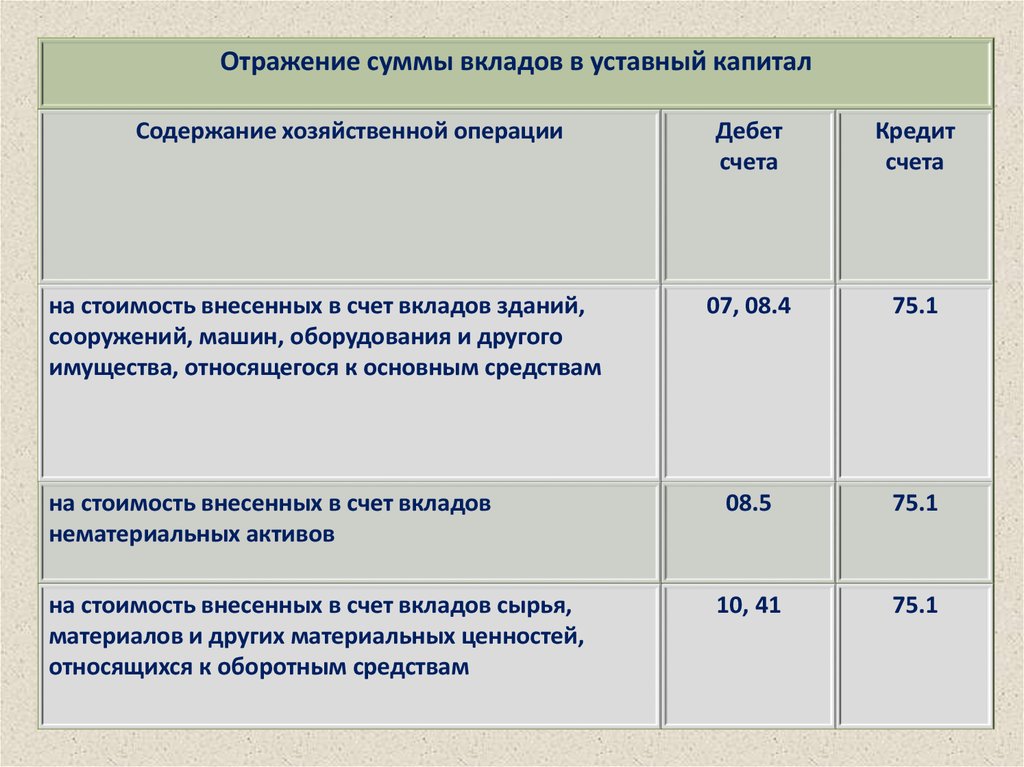

Отражение суммы вкладов в уставный капиталСодержание хозяйственной операции

на стоимость внесенных в счет вкладов зданий,

сооружений, машин, оборудования и другого

имущества, относящегося к основным средствам

на стоимость внесенных в счет вкладов

нематериальных активов

на стоимость внесенных в счет вкладов сырья,

материалов и других материальных ценностей,

относящихся к оборотным средствам

Дебет

счета

Кредит

счета

07, 08.4

75.1

08.5

75.1

10, 41

75.1

12.

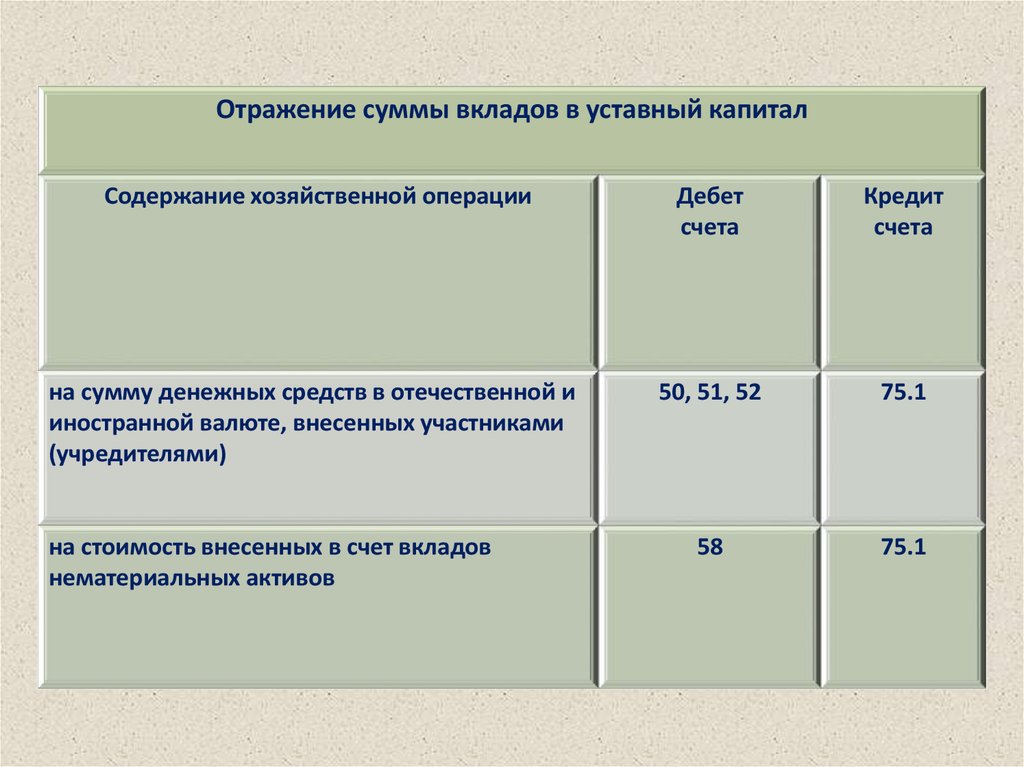

Отражение суммы вкладов в уставный капиталСодержание хозяйственной операции

Дебет

счета

Кредит

счета

на сумму денежных средств в отечественной и

иностранной валюте, внесенных участниками

(учредителями)

50, 51, 52

75.1

58

75.1

на стоимость внесенных в счет вкладов

нематериальных активов

13.

Изменение размерауставного капитала

всегда связано с переутверждением его

учредительных документов общим собранием

учредителей и их перерегистрацией в

соответствующих государственных органах

14. Увеличение уставного капитала

привлечение дополнительных средств от участников(учредителей) или при дополнительном приеме

участников (учредителей), а также в случае

дополнительной эмиссии акций или увеличения их

номинала

получение унитарными предприятиями дополнительных

средств в виде дотаций от государственных и

муниципальных органов

15. Уменьшение уставного капитала

выхода участников (учредителей) из состава организацииили выкупа акционерным обществом акций с их

последующим аннулированием

доведения размера уставного капитала до величины стоимости

чистых активов и погашения за счет него непокрытого убытка

(чистые активы — это величина, определяемая путем вычитания

из суммы активов акционерного общества суммы его

обязательств)

изъятия части уставного фонда унитарного предприятия

16. Организация аналитического учета уставного капитала

По типамакций

По видам

акций

По стадиям

накопления

капитала

По

акционерам

17. Задачи организации аналитического учета уставного капитала

учет и точное подтверждение правсобственников (в том числе при их

смене) на ценные бумаги

получение информации о лицах,

которые вправе требовать от

акционерного общества исполнения

обязательств по выпущенным

ценным бумагам

18.

19.

Резервный капиталстраховой фонд, создаваемый

для целей возмещения убытков

и обеспечения защиты интересов

третьих лиц при недостаточности

прибыли у предприятия

20.

Предельная величинарезервного капитала

не может превышать той

суммы, которая определена

собственниками предприятия

и зафиксирована в

учредительных документах

21.

в акционерныхобществах размер

резервного капитала

должен быть не

менее 5% от суммы

уставного капитала

акционерного

общества

22.

Источникформирования

резервного капитала

нераспределенная

(чистая) прибыль

23.

Размер ежегодныхотчислений в резервный

капитал

не может быть менее

5% от чистой прибыли

до достижения

размера,

установленного уставом

общества

24. Использование резервного капитала

покрытие убытковпогашения облигаций общества

в случае отсутствия иных средств

выкупа акций общества в случае

отсутствия иных средств

25.

Добавочный капиталиспользуется для учета

источников поступления

новых материальных

ценностей или прироста их

балансовой стоимости

26. Источники формирования добавочного капитала

увеличение стоимости внеоборотных активов врезультате переоценки

эмиссионный доход

положительные курсовые разницы, образующиеся

при вкладе иностранной валюты в уставный капитал

организации

присоединение к добавочному капиталу суммы

использованных целевых инвестиционных средств

27.

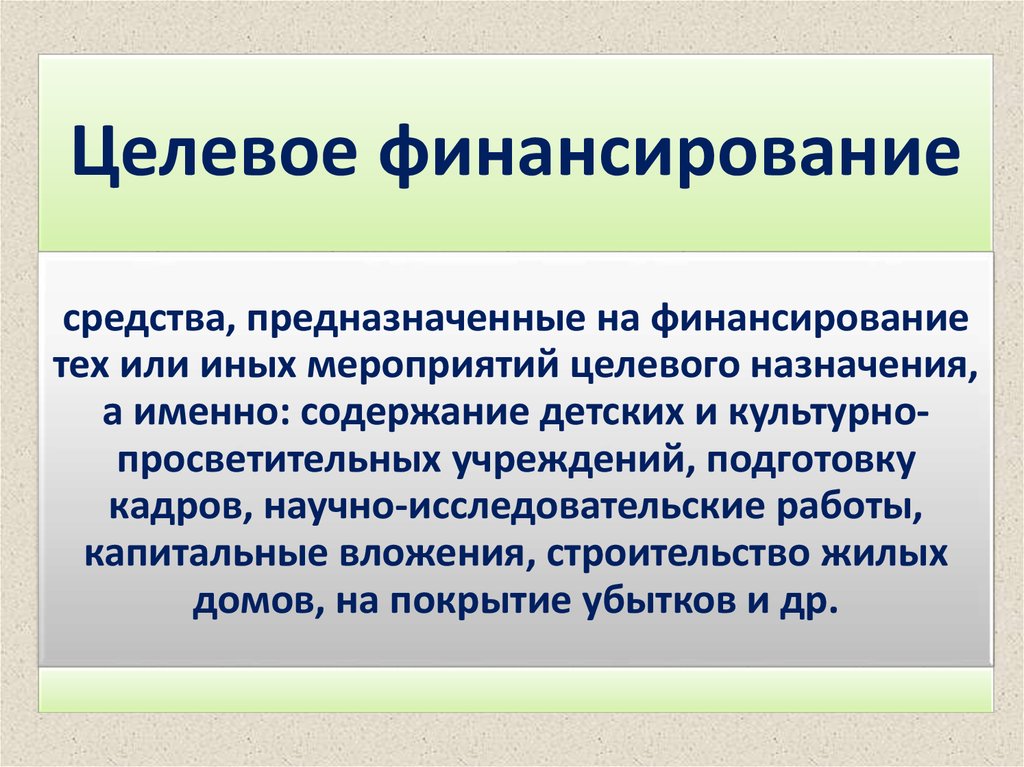

Целевое финансированиесредства, предназначенные на финансирование

тех или иных мероприятий целевого назначения,

а именно: содержание детских и культурнопросветительных учреждений, подготовку

кадров, научно-исследовательские работы,

капитальные вложения, строительство жилых

домов, на покрытие убытков и др.

28. Источники формирования целевых фондов

• бюджетные ассигнования• внебюджетные фонды

• взносы родителей

• плата за обучение и др.

29.

30.

Оценочные резервысоздаются для

уточнения оценки

отдельных статей

бухгалтерского учета

31. Виды оценочных резервов

• «Резервы под снижение стоимостиматериальных ценностей» (счет 14)

• «Резервы под обесценение

финансовых вложений» (счет 59)

• «Резервы по сомнительным

долгам» (счет 63)

32.

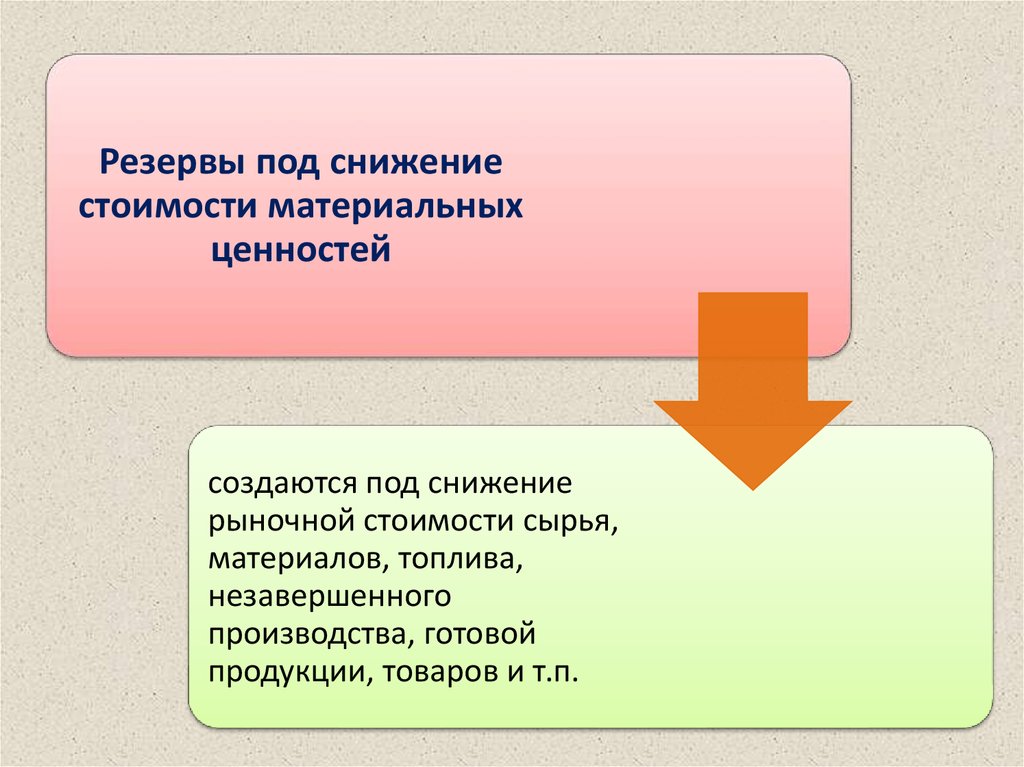

Резервы под снижениестоимости материальных

ценностей

создаются под снижение

рыночной стоимости сырья,

материалов, топлива,

незавершенного

производства, готовой

продукции, товаров и т.п.

33.

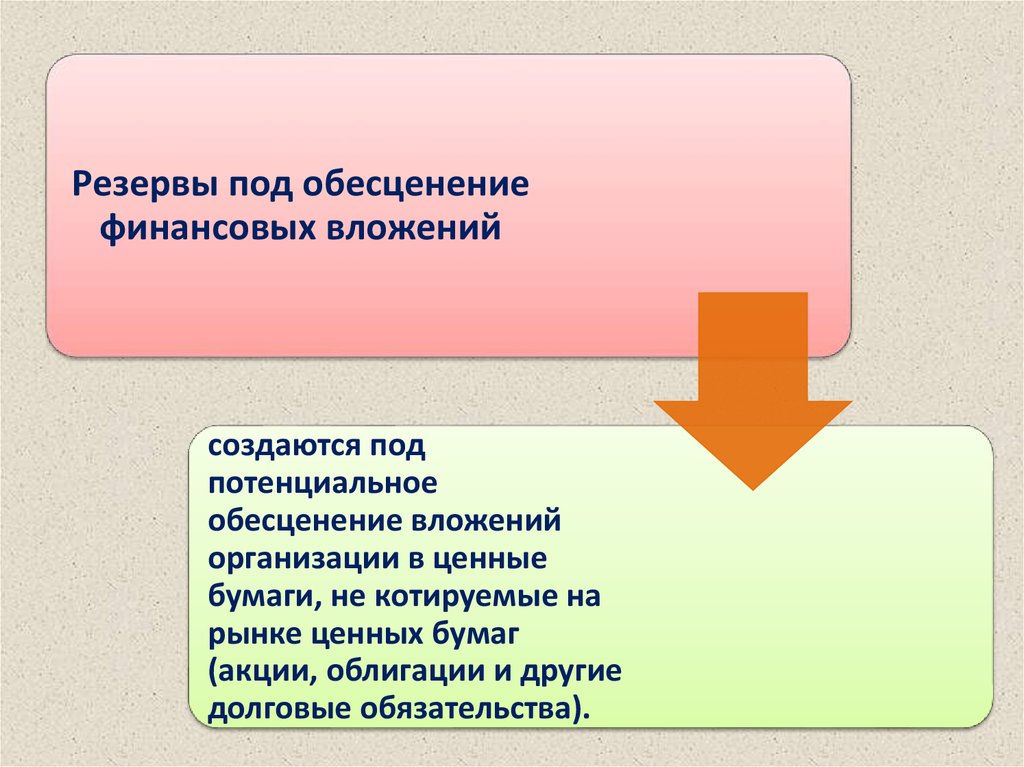

Резервы под обесценениефинансовых вложений

создаются под

потенциальное

обесценение вложений

организации в ценные

бумаги, не котируемые на

рынке ценных бумаг

(акции, облигации и другие

долговые обязательства).

34.

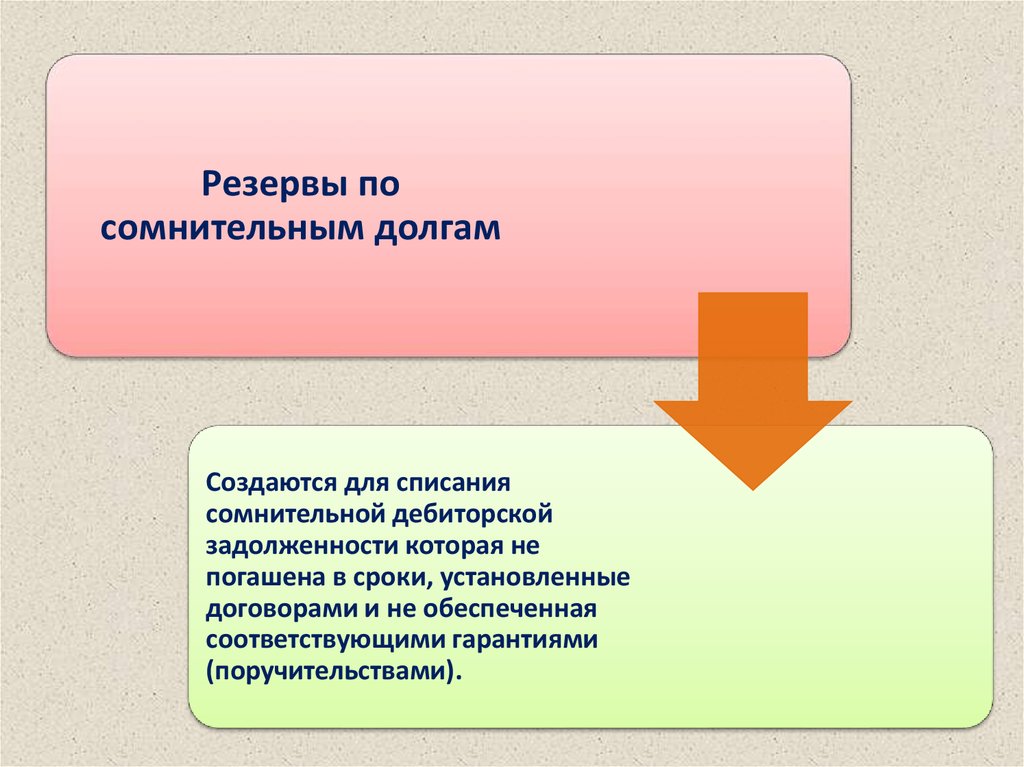

Резервы посомнительным долгам

Создаются для списания

сомнительной дебиторской

задолженности которая не

погашена в сроки, установленные

договорами и не обеспеченная

соответствующими гарантиями

(поручительствами).

35.

Источникисоздания

оценочных

резервов

• Доходы

экономического

субъекта

36.

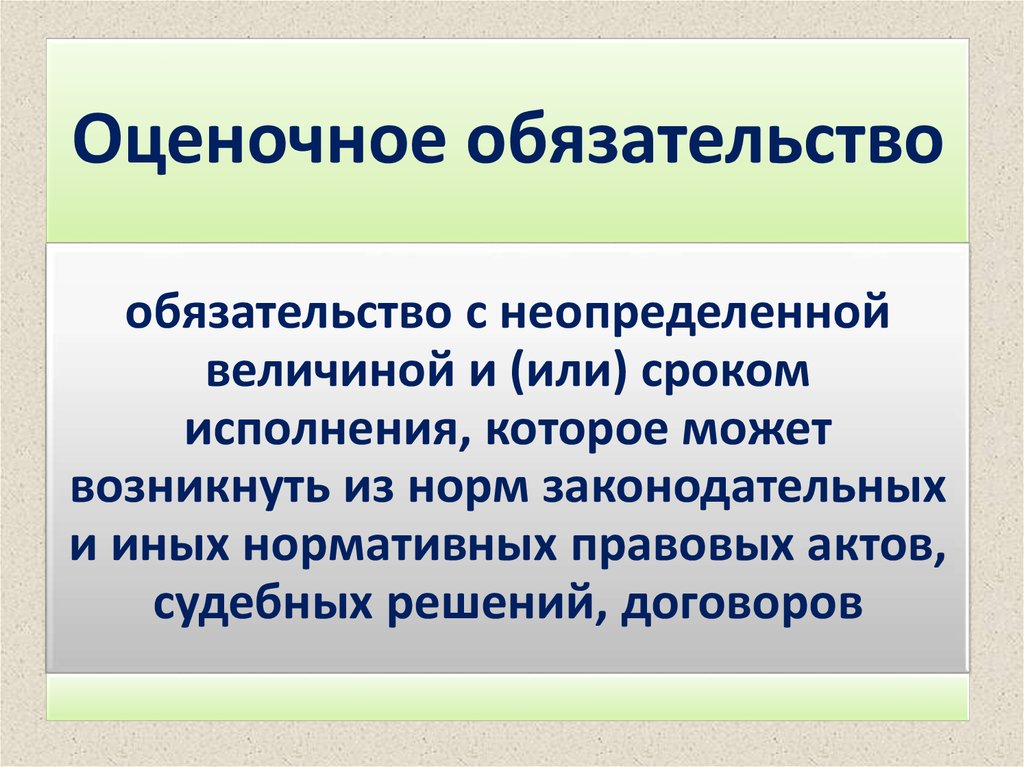

Оценочное обязательствообязательство с неопределенной

величиной и (или) сроком

исполнения, которое может

возникнуть из норм законодательных

и иных нормативных правовых актов,

судебных решений, договоров

37. Условия признания оценочных обязательств

у организации имеется обязанность, явившаяся следствием прошлыхсобытий ее хозяйственной жизни, исполнения которой нельзя избежать.

Когда у организации возникают сомнения в наличии такой обязанности,

организация признает оценочное обязательство, если в результате

анализа всех обстоятельств и условий, включая мнения экспертов, более

вероятно, чем нет, что обязанность существует

уменьшение экономических выгод

организации, необходимое для исполнения

оценочного обязательства, вероятно

величина оценочного обязательства может

быть обоснованно оценена

38.

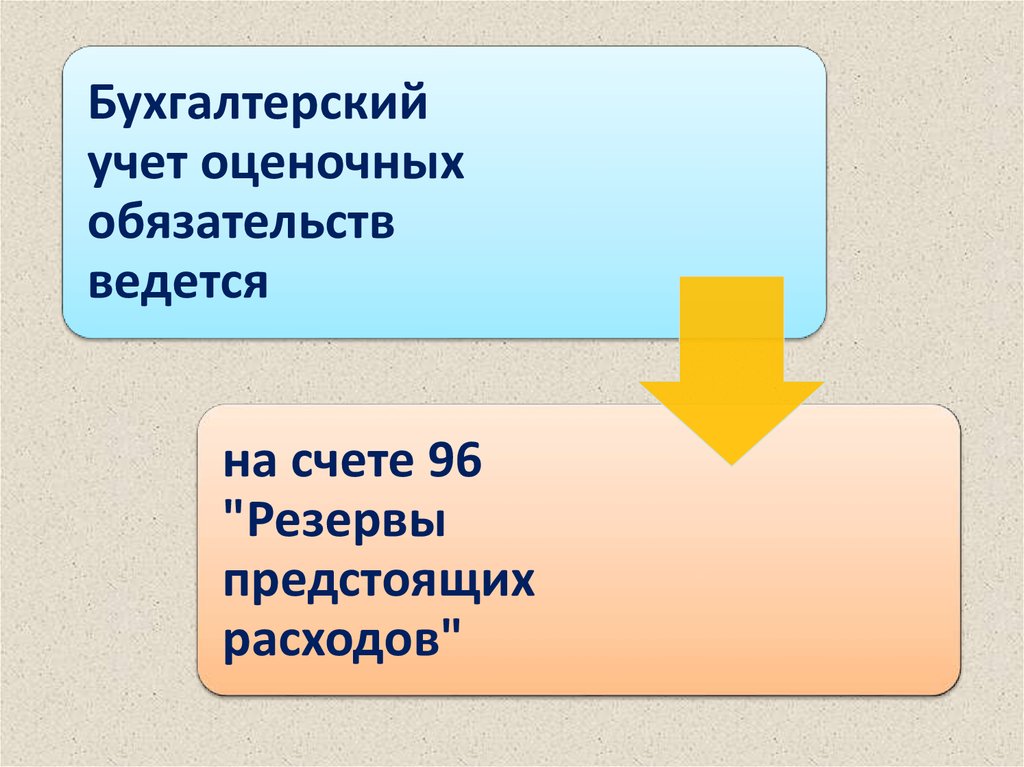

Бухгалтерскийучет оценочных

обязательств

ведется

на счете 96

"Резервы

предстоящих

расходов"

39.

Резервы предстоящихрасходов

это резервы, созданные под

текущие обязательства

организации, вытекающие из

требований законодательства,

условий договоров и положений

учетной политики организации

40. Источники создания оценочных обязательств

расходы пообычным видам

деятельности

прочие расходы

стоимость

актива

41. Виды резервов предстоящих расходов

Резерв по оплатепредстоящих отпусков

Резерв под гарантийное

обслуживание и

гарантийный ремонт

Резерв под вывод объектов

из эксплуатации

Резерв под обеспечение

(покрытие) предъявленных

к организации исков

(претензий), вероятность

взыскания которых

является высокой