прибыль")

finance

financeSimilar presentations:

")

Учет собственного капитала

1. Учет собственного капитала

М.М. Гурскаяк.э.н, доцент кафедры БУАиАОД

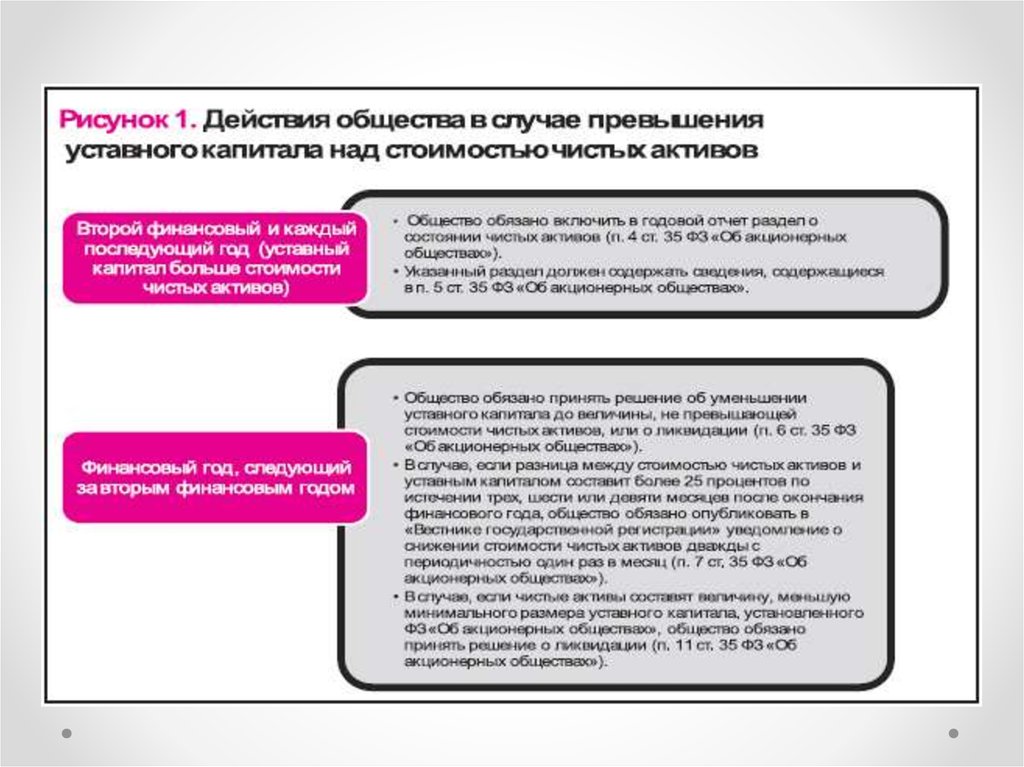

Кубанский государственный университет

2. Капитал – основной источник собственных средств организации

Бухгалтерский балансАктив

Внеоборотные

активы

Пассив

Капитал

и резервы

Долгосрочные

обязательства

Оборотные

активы

Валюта баланса

Краткосрочные

обязательства

Валюта баланса

3. Структура собственного капитала

Капитал собственныйКапитал

собственный

инвестированный

Капитал

собственный

уставный

Эмиссионная

премия

Резерв переоценки

внеоборотных

активов

Капитал

собственный

добавочный

Положительные

курсовые разницы

Резервный

капитал

Капитал

собственный

реинвестированный

Нераспределенная

чистая

капитализированная

прибыль

4. Уставный капитал

Объявляется в момент создания предприятия ирегистрируется в учредительных документах

Минимальный уставный капитал

публичного общества должен составлять сто

тысяч рублей. Минимальный уставный

капитал непубличного общества должен

составлять десять тысяч рублей.

Размер уставного капитала общества с

ограниченной ответственностью должен быть

не менее чем десять тысяч рублей.

5. Взносы учредителей в Уставный капитал

ДД

08

75

К

К

Д

Д

10

80

К

К

Д 51, 52 К

6. Чистая стоимость активов

Формула расчета чистых активов:ЧА = (∑ Активов-ЗУ)-(∑ обязательств-ДБП)

где ЗУ – задолженность учредителей по взносам в уставный

капитал (в Балансе отдельно не выделяется и отражается в

составе краткосрочной дебиторской задолженности);

ДБП – доходы будущих периодов, признанных организацией в

связи с получением государственной помощи, а также в связи с

безвозмездным получением имущества.

7.

8. Уменьшение Уставного капитала

Уменьшение уставного капитала акционерного общества до суммычистых активов демонстрируется проводкой:

Дебет 80 «Уставный капитал»

Кредит 84 «Нераспределенная прибыль (непокрытый убыток)» — на

сумму превышения уставного капитала над чистыми активами.

9. Уменьшение Уставного капитала

Уменьшение уставного капитала на основании решения общего собранияакционеров путем уменьшения номинальной стоимости акций в учете

отражается следующим образом:

Дебет 80 «Уставный капитал»

Кредит 75 «Расчеты с учредителями» — на сумму уменьшения

номинальной стоимости акций;

Дебет 75 «Расчеты с учредителями»

Кредит 50 «Касса», 51 «Расчетные счета» — выплата акционерам

суммы, на кᴏᴛᴏᴩую уменьшается уставный капитал при конвертации акций;

Дебет 75 «Расчеты с учредителями»

Кредит 91 «Прочие доходы и расходы» — если выплата акционерам

суммы, на кᴏᴛᴏᴩую уменьшается уставный капитал, не производится или

невозможна (например, учредитель — юридическое лицо ликвидирован).

10. Уменьшение Уставного капитала

Уменьшение уставного капитала в случае его неполной оплаты в течениегода после государственной регистрации акционерного общества

отражается проводкой:

Дебет 80 «Уставный капитал»

Кредит 75 «Расчеты с учредителями» — на неоплаченную часть

уставного капитала.

11. Уменьшение Уставного капитала

Уменьшение уставного капитала за счет аннулирования акций, выкупленныху акционеров, отражается в бухгалтерском учете

следующим образом:

Дебет 81 «Собственные акции (доли)»

Кредит 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» — на

сумму фактических затрат при выкупе акций;

Дебет 80 «Уставный капитал»

Кредит 81 «Собственные акции (доли)» — на номинальную стоимость

аннулируемых акций;

Дебет 91 «Прочие доходы и расходы»

Кредит 81 «Собственные акции (доли)» — на превышение фактических

затрат при выкупе акций над их номинальной стоимостью;

Дебет 81 «Собственные акции (доли)»

Кредит 91 «Прочие доходы и расходы» — на превышение номинальной

стоимости выкупленных акций над фактическими затратами при выкупе

акций.

12. Увеличение Уставного капитала

Увеличение уставного капитала ООО за счет нераспределённойприбыли на дату госрегистрации изменений:

ДЕБЕТ 84 КРЕДИТ 80 — увеличен уставный капитал за счет

нераспределенной прибыли.

Увеличение уставного капитала АО путем дополнительного

выпуска акций за счет нераспределенной прибыли прошлых лет на

дату госрегистрации изменений:

ДЕБЕТ 75-1 КРЕДИТ 80 — увеличение уставного капитала за счет

дополнительного размещения акций;

ДЕБЕТ 84 КРЕДИТ 75-1 — увеличение номинальной стоимости акций

в связи с увеличением уставного капитала за счет нераспределенной

прибыли АО.

Увеличение уставного капитала АО путем дополнительного

выпуска акций на дату госрегистрации изменений:

ДЕБЕТ 75-1 КРЕДИТ 80 — увеличение уставного капитала за счет

дополнительного размещения акций;

13. Структура собственного капитала

Капитал собственныйКапитал

собственный

инвестированный

Капитал

собственный

уставный

Эмиссионная

премия

Резерв переоценки

внеоборотных

активов

Капитал

собственный

добавочный

Положительные

курсовые разницы

Резервный

капитал

Капитал

собственный

реинвестированный

Нераспределенная

чистая

капитализированная

прибыль

14. Эмиссионная премия

Возникает при продаже акций сверхих номинальной стоимости

15. Добавочный капитал Эмиссионная премия

Д51

Д

К

К

75

Эмиссионная

премия

Поступление

от продажи

акций

Номинал

Д

83

К

Эмиссионная

премия

16. Добавочный капитал в виде положительных курсовых разниц

Возникает при изменении курса валюты, вкоторой объявлен уставный капитал, на дату

окончательного взноса

17. Добавочный капитал Положительные курсовые разницы

Д52

Д

К

75

К

Положительная

курсовая

разница

Поступление

в счет взноса

в уставный

капитал

ДЗ

учредителя

Д

83

К

Положительная

курсовая

разница

18. Резерв на переоценку внеоборотных активов

Включается в состав Добавочного капитала.Позволяет регулировать восстановительную

стоимость объектов внеоборотных активов.

19. Структура собственного капитала

Капитал собственныйКапитал

собственный

инвестированный

Капитал

собственный

уставный

Эмиссионная

премия

Резерв переоценки

внеоборотных

активов

Капитал

собственный

добавочный

Положительные

курсовые разницы

Резервный

капитал

Капитал

собственный

реинвестированный

Нераспределенная

чистая

капитализированная

прибыль

20. Резервный капитал

Формируется по закону или согласно Уставу.Акционерные общества обязаны формировать

резервный капитал в размере не менее 5% от

Уставного капитала, путем ежегодных

отчислений не менее 5% от чистой прибыли.

21. Реинвестированный капитал Резервный капитал

Д84

К

Д

82

К

22. Структура собственного капитала

Капитал собственныйКапитал

собственный

инвестированный

Капитал

собственный

уставный

Эмиссионная

премия

Резерв переоценки

внеоборотных

активов

Капитал

собственный

добавочный

Положительные

курсовые разницы

Резервный

капитал

Капитал

собственный

реинвестированный

Нераспределенная

чистая

капитализированная

прибыль

23. Нераспределенная чистая (капитализированная) прибыль

Прибыль, оставшаяся после выплаты дивидендови формирования Резервного капитала,

направляется на дальнейшее развитие

производства (расширенное воспроизводство),

т.е. присоединяется к чистой нераспределенной

прибыли прошлых лет.

24. Реинвестированный капитал Капитализация прибыли

Д84

К

Д

84

К