finance

financeSimilar presentations:

")

Учет уставного, резервного, добавочного капитала и целевого финансирования – собственного капитала

1.

Тема 1-3«Учет уставного, резервного, добавочного капитала и

целевого финансирования – Собственного капитала»

1 Учет уставного капитала

2 Учет резервного капитала

3 Учет добавочного капитала

4 Учет целевого финансирования

2.

1 Учет уставного капитала (УК)3.

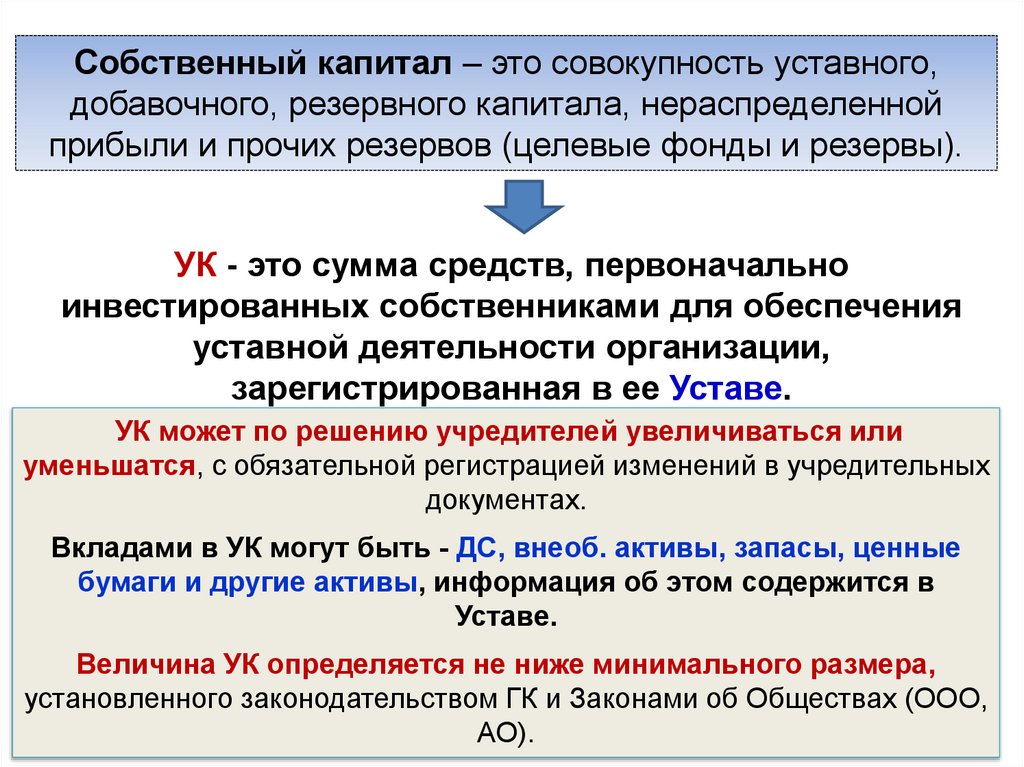

Собственный капитал – это совокупность уставного,добавочного, резервного капитала, нераспределенной

прибыли и прочих резервов (целевые фонды и резервы).

УК - это сумма средств, первоначально

инвестированных собственниками для обеспечения

уставной деятельности организации,

зарегистрированная в ее Уставе.

УК может по решению учредителей увеличиваться или

уменьшатся, с обязательной регистрацией изменений в учредительных

документах.

Вкладами в УК могут быть - ДС, внеоб. активы, запасы, ценные

бумаги и другие активы, информация об этом содержится в

Уставе.

Величина УК определяется не ниже минимального размера,

установленного законодательством ГК и Законами об Обществах (ООО,

АО).

4.

счет 80 «Уставный капитал – наименование капитала:ОрганизационноНаим.

правовая форма

капитала

Хозяйственные

Складочтоварищества

ный

(полное или на вере) капитал

Хозяйственные

общества:

ООО

АО

ГУП и МУП

Уставный

капитал

Производственный

кооператив

Паевой

фонд

Уставный

фонд

Состав капитала

Доли участников

Стоимость вкладов

участников

Акции по номинал. сто-сти

Стоимость имущества, закрепляемая уполномоченным органом власти за

унитарным предприятием

Паевые взносы членов

кооператива

5.

Порядок и особенности формирования УК, например:1. Акционерное общество (публичные АО или АО).

УК формируется путем первичной эмиссии акций. Участники

общества несут риск убытков только в пределах стоимости

принадлежащих им акций.

Минимальный размер УК:

- для ПАО - 100 000 руб. (есть другие – Тема 1-1)

- для непубличного АО размер УК - 10 000 рублей.

2. Общество с ограниченной ответственностью.

УК состоит из стоимости вкладов участников (доли). Участники

ООО отвечают по обязательствам общества в пределах внесенных

вкладов. (Это может не касаться налогов!)

Минимальный размер устава УК для ООО - 10000 р.

6.

счет 80 «Уставный капитал» - пассивныйСальдо по счету 80 (Кредит счета)

отражает

- размер УК в учредительных документах. (После гос.

регистрации в ФНС и внесения информации в ЕГРЮЛ)

на счете 80 отражается величина УК с одновременным

начислением задолженности учредителей по неоплаченным

вкладам. Д75-К80

Аналитический учет по счету 80

организуется таким образом, чтобы обеспечить

формирование информации по учредителям организации,

стадиям формирования капитала, видам акций.

7.

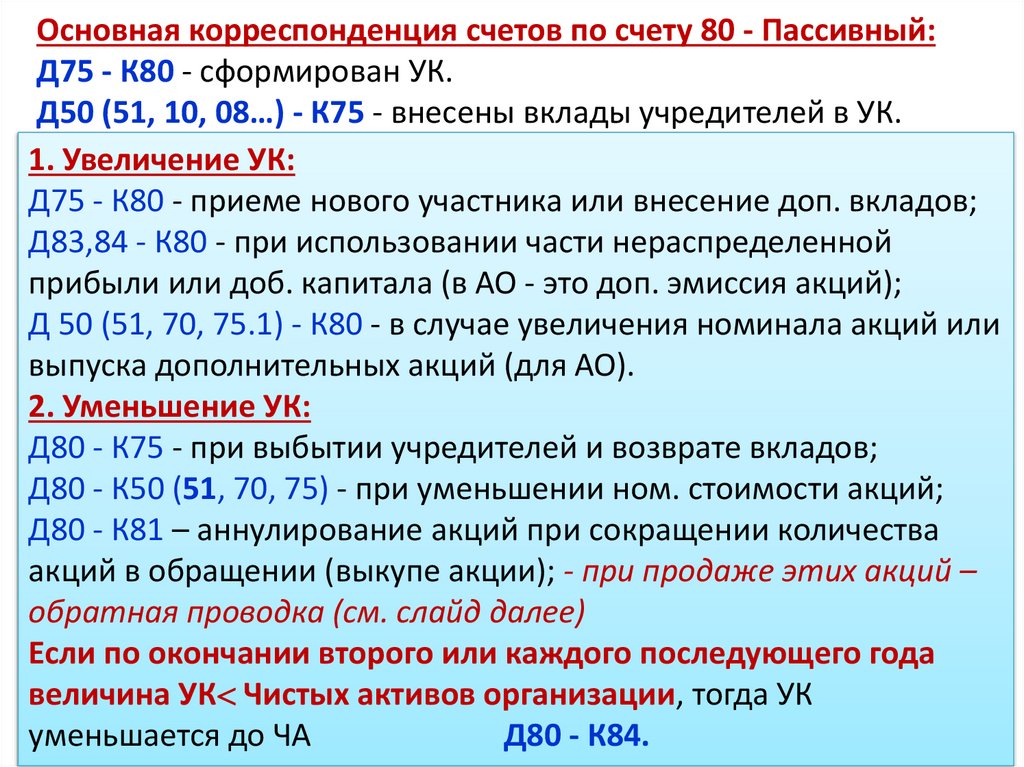

Основная корреспонденция счетов по счету 80 - Пассивный:Д75 - К80 - сформирован УК.

Д50 (51, 10, 08…) - К75 - внесены вклады учредителей в УК.

1. Увеличение УК:

Д75 - К80 - приеме нового участника или внесение доп. вкладов;

Д83,84 - К80 - при использовании части нераспределенной

прибыли или доб. капитала (в АО - это доп. эмиссия акций);

Д 50 (51, 70, 75.1) - К80 - в случае увеличения номинала акций или

выпуска дополнительных акций (для АО).

2. Уменьшение УК:

Д80 - К75 - при выбытии учредителей и возврате вкладов;

Д80 - К50 (51, 70, 75) - при уменьшении ном. стоимости акций;

Д80 - К81 – аннулирование акций при сокращении количества

акций в обращении (выкупе акции); - при продаже этих акций –

обратная проводка (см. слайд далее)

Если по окончании второго или каждого последующего года

величина УК Чистых активов организации, тогда УК

уменьшается до ЧА

Д80 - К84.

8.

ДОПОЛНИТЬ!• Расчет чистых активов

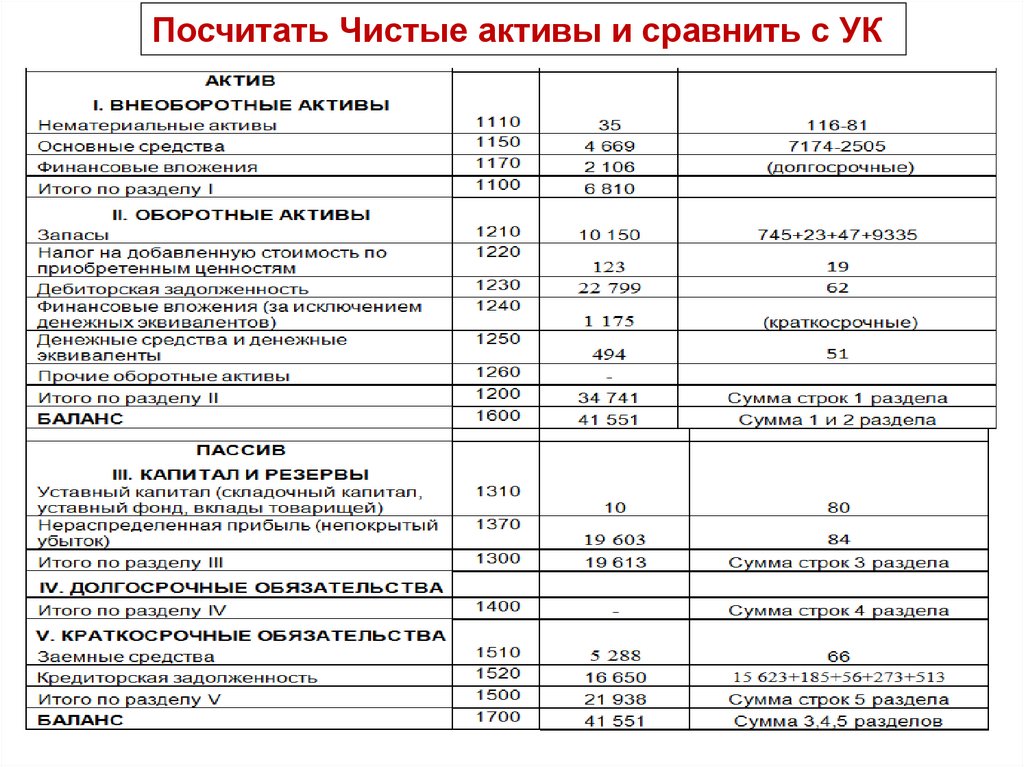

9. Расчет чистых активов ЧА= Активы - обязательства

10.

Посчитать Чистые активы и сравнить с УК11. Проводки по взносам в уставный капитал

По какой стоимости принимать М,Т,ОС?12. Примеры вклад в УК ООО

• Сумму УК, записанную в учредительныхдокументах 80 000 руб., отражаем на дату

государственной регистрации ООО. Записи

отдельно по каждому учредителю.

• Документы-основания — лист записи

ЕГРЮЛ, устав.

• В примере 3 учредителя:

1 учр. – 20 000 руб. – деньгами(5000 – в

кассу, 15000 – р/сч.)

2 учр. «ООО» – 24 000 руб. – осн. средство

3 учр. «ООО» – 36 000 руб. – материалы

13. Примеры вклад в УК ООО

• Сумму УК, записанную в учредительных документах 80 000руб., отражаем на дату государственной регистрации ООО.

Записи отдельно по каждому учредителю.

1 учр. – 20 000 руб. – деньгами (5000 – в кассу, 15000 – р/сч.)

Решение:

1.Отражен УК по учредительным документам 80000 руб:

2.Отражено поступление вклада 1 учр. деньгами:

- В кассу (приходный кассовый ордер) 5000 руб.

- На расчетный счет 15000 руб

14. Вклад имуществом

Нюансы• переданное имущество надо оценить. Для этого

можно пригласить специалиста-оценщика. Затем

общее собрание участников утверждает

денежную оценку вклада: она может быть

меньше, но не должна быть больше суммы,

которую назвал оценщик.

• Для передачи имущества достаточно акта

приема-передачи (Счет-фактура не нужен).

Иногда, зарегистрировать переход права

собственности на переданное имущество.

15. Вклад имуществом

• Имущество, вносимое в УК, стороныпередают по согласованной ими в

учредительном договоре стоимости. По

этой стоимости вклад и учитывается в

бухучете.

• Учредитель, формируя величину

внесенного в УК вклада, корректирует

фактическую стоимость имущества до

согласованной за счет прочих доходов или

расходов стоимости (счет 91).

16. Примеры вклад в УК ООО

• Сумму УК, записанную в учредительных документах 80 000руб., отражаем на дату государственной регистрации ООО.

Записи отдельно по каждому учредителю.

2 учр. «ООО» – 24 000 руб. – осн. средство

Решение:

Получаем основное средство 24000 (в т.ч. НДС – 4000)

Отражаем НДС подлежащий вычету

Принимаем НДС к вычету

НДС по имуществу, которое будет использоваться в необлагаемых операциях,

нельзя принять к вычету. Он списывается в прочие расходы.

Переводим полученное имущество в состав ОС.

Если для получения и подготовки к использованию основных средств

затратить на доставку, монтаж и другие услуги, то такие расходы можно

включить в первоначальную стоимость основного средства.

17. Примеры вклад в УК ООО

• Сумму УК, записанную в учредительных документах 80 000руб., отражаем на дату государственной регистрации ООО.

Записи отдельно по каждому учредителю.

3 учр. «ООО» – 36 000 руб. - материалы

Решение:

Получаем материалы 36000 (в т.ч. НДС – 4000)

Отражаем НДС подлежащий вычету

Материалы продаем за 42000 (в т.ч. НДС – 7000) в розницу:

- Выручка

- НДС с реализации

Принимаем НДС к вычету

Уплата НДС в бюджет

18. Учет собственных акций, выкупленных у акционеров

№Хозяйственные операции

Дебет Кредит

1 Выкупленные акции у своих

акционеров (участников) для

последующей их перепродажи или

аннулирования

2 Аннулированы выкупленные

собственные акции и уменьшен УК

3 Или Размещение собственных акций,

на вторичном рынке для продажи

4 Разница между факт. затратами на

выкуп акций и стоимостью по

которой они размещены на

вторичном фондовом рынке (или

номинальной стоимостью):

Расход

или Доход

19. Выкуп и аннулирование акций

5.01 - АО выкупило 10 собств. акций по цене 900руб. за акцию. Номинал. стоимость – 1000 руб.

Проводка: оприходованы акции

20.02 собрание акционеров - уменьшить УК, аннулировав 4

выкуп-ные акции. В учред. док. были внесены изменения.

Проводки:

– уменьшен УК

– отражена разница между ном. стоимостью акций и

фактическими затратами на их приобретение

– определен финансовый результат

По строке 1310 баланса УК за минусом

По строке 1320 баланса указывают стоимость

собственных акций в размере

20. Выкуп и продажа акций

5.12 - АО выкупило 10 собств. акций по цене 900руб. за акцию. Номинал. стоимость – 1000 руб.

Проводка: оприходованы акции

10.12 - продали 6 выкупленных акций по цене 1100

руб. за штуку.

- проданы акции

- списана учетная стоимость акций на прочие

расходы

– определен финансовый результат.

По строке 1320 баланса указывают стоимость

собственных акций в размере