finance

financeSimilar presentations:

. Лекция 6")

")

")

Издержки производства и себестоимость продукции. Тема № 5

1.

Тема № 5. Издержки производства и себестоимость продукции.Занятие № 1 (лекция).

Учебные вопросы:

1. Понятие и виды затрат предприятия.

2. Себестоимость продукции.

3. Система показателей эффективности использования затрат.

1

2.

Литература:а) Основная

1. Положение по бухгалтерскому учету «Расходы

организации», ПБУ 10/2010.

2. Налоговый кодекс, гл. 25.

3. Экономика предприятия: Учебник / Под редакцией

проф. Н.А.Сафронова. – М.: Юристъ, 2015, с. 314 –

337.

4. Волков О.И., Скляренко В.К. Экономика предприятия:

Курс лекций. – М.: ИНФРА-М, 2012, с. 199 - 212.

2

3.

б) Дополнительная1. Федеральный закон «О бухгалтерском учете».

2. Положение по бухгалтерскому учету «Учетная политика

организации», ПБУ 1/2010.

3. Бороненкова С.А. Управленческий анализ: Учебное пособие.

– М.: Финансы и статистика, 2014.

5. Бухалков М.И. Внутрифирменное планирование.

Учебник. - М.: ИНФРА-М, 2011.

6. Мокий М.С., Скамой Л.Г., Трубочкина М.И. Экономика

предприятия: Учебное пособие / Под ред. проф. М.Г. Лапусты.

– М.: ИНФРА-М, 2010.

7. Николаева С.А. Доходы и расходы организации: практика,

теория, перспективы. – М.: «Аналитика-Пресс», 2010.

3

4.

Понятие и виды затрат предприятия (1 вопрос)Различие между затратами и издержками

Классифика

ция затрат

Классификация по

другим признакам

- по экономическому содержанию;

- по воспроизводственному признаку;

- по расходам, связанным непосредственно с прибылью

Себестоимость продукции (2 вопрос)

1.

2.

3.

4.

Понятие.

Принципы формирования.

Роль в управлении.

Виды затрат, включаемые в

себестоимость.

5. Виды затрат, не включаемые в себестоимость.

6. Состав, структура затрат по

экономическим элементам.

7. Значение классификации по

экономическим элементам.

8. Группировка по статьям

калькуляции и виды себестоимости продукции.

9. Определение (расчет) себестоимости

продукции

4

5.

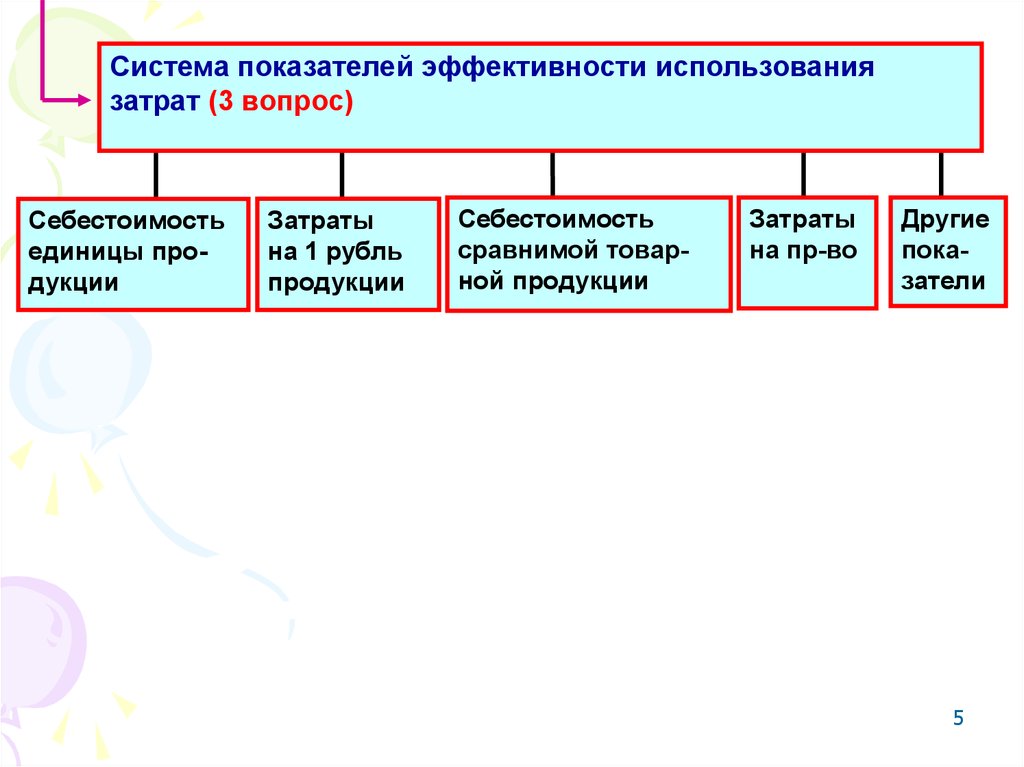

Система показателей эффективности использованиязатрат (3 вопрос)

Себестоимость

единицы продукции

Затраты

на 1 рубль

продукции

Себестоимость

сравнимой товарной продукции

Затраты

на пр-во

Другие

показатели

5

6.

1 вопрос.Понятие и виды затрат

предприятия

6

7.

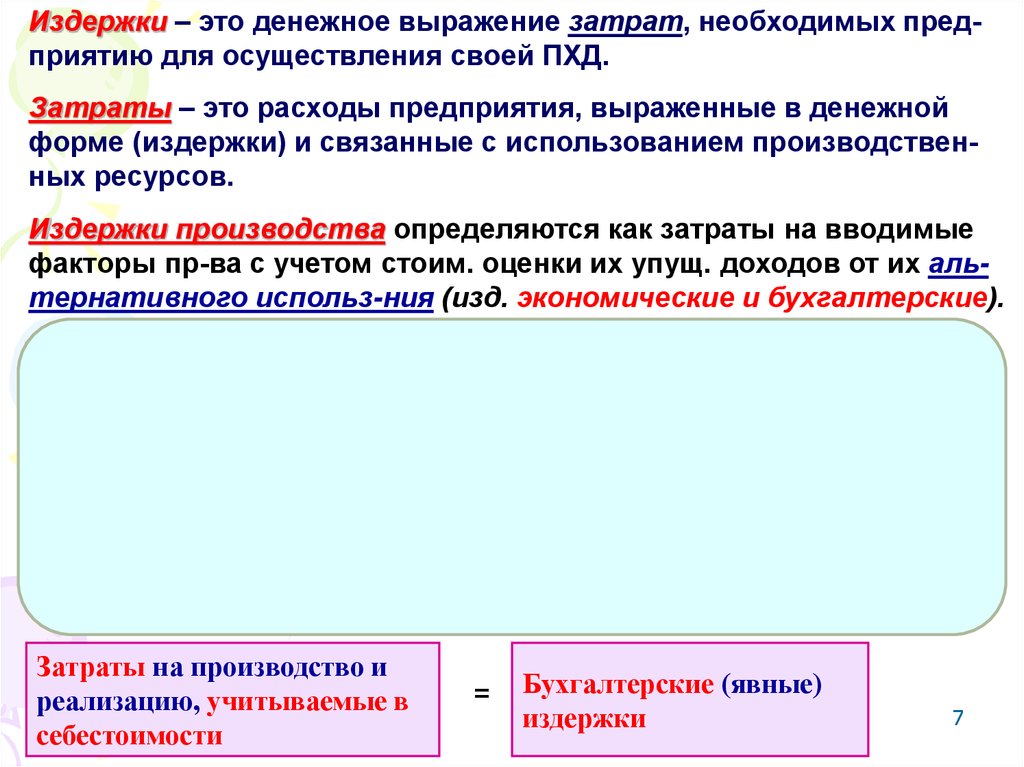

Издержки – это денежное выражение затрат, необходимых предприятию для осуществления своей ПХД.Затраты – это расходы предприятия, выраженные в денежной

форме (издержки) и связанные с использованием производственных ресурсов.

Издержки производства определяются как затраты на вводимые

факторы пр-ва с учетом стоим. оценки их упущ. доходов от их альтернативного использ-ния (изд. экономические и бухгалтерские).

Внешние (явные,

бухгалтерские)

издержки

Экономические

издержки

(издержки пр-ва)

=

Внутренние

(имплицидные)

издержки

Доход альтернативного использования

ресурсов

=

Затраты на производство и

реализацию, учитываемые в

себестоимости

=

+

Внутренние

(имплицитные)

издержки

Нормальная прибыль

+ для удержания ресурса

в данном бизнесе

Бухгалтерские (явные)

издержки

7

8.

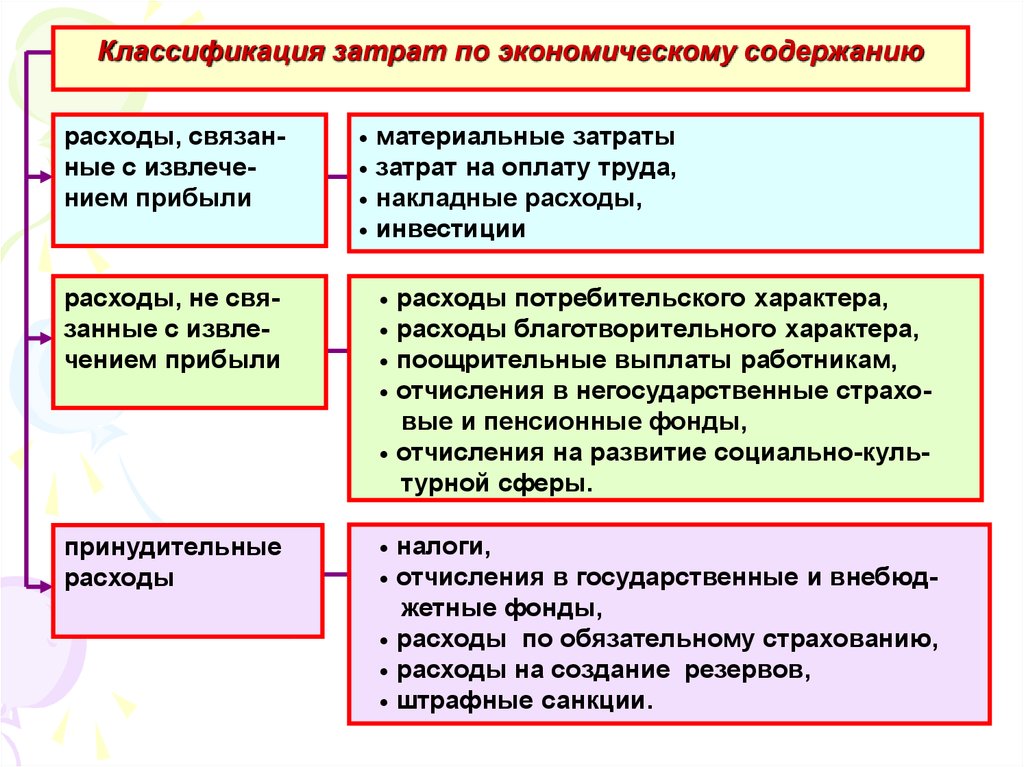

Классификация затрат по экономическому содержаниюрасходы, связанные с извлечением прибыли

материальные затраты

затрат на оплату труда,

накладные расходы,

инвестиции

расходы, не связанные с извлечением прибыли

расходы потребительского характера,

расходы благотворительного характера,

поощрительные выплаты работникам,

отчисления в негосударственные страховые и пенсионные фонды,

отчисления на развитие социально-культурной сферы.

принудительные

расходы

налоги,

отчисления в государственные и внебюджетные фонды,

расходы по обязательному страхованию,

расходы на создание резервов,

штрафные санкции.

8

9.

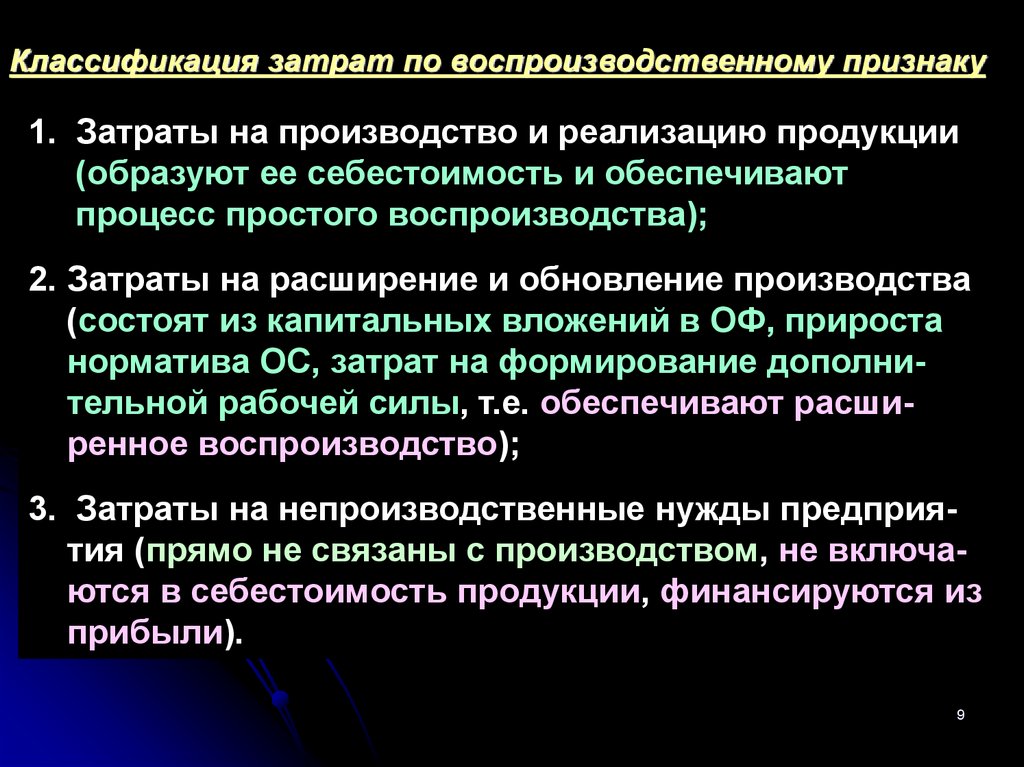

Классификация затрат по воспроизводственному признаку1. Затраты на производство и реализацию продукции

(образуют ее себестоимость и обеспечивают

процесс простого воспроизводства);

2. Затраты на расширение и обновление производства

(состоят из капитальных вложений в ОФ, прироста

норматива ОС, затрат на формирование дополнительной рабочей силы, т.е. обеспечивают расширенное воспроизводство);

3. Затраты на непроизводственные нужды предприятия (прямо не связаны с производством, не включаются в себестоимость продукции, финансируются из

прибыли).

9

10.

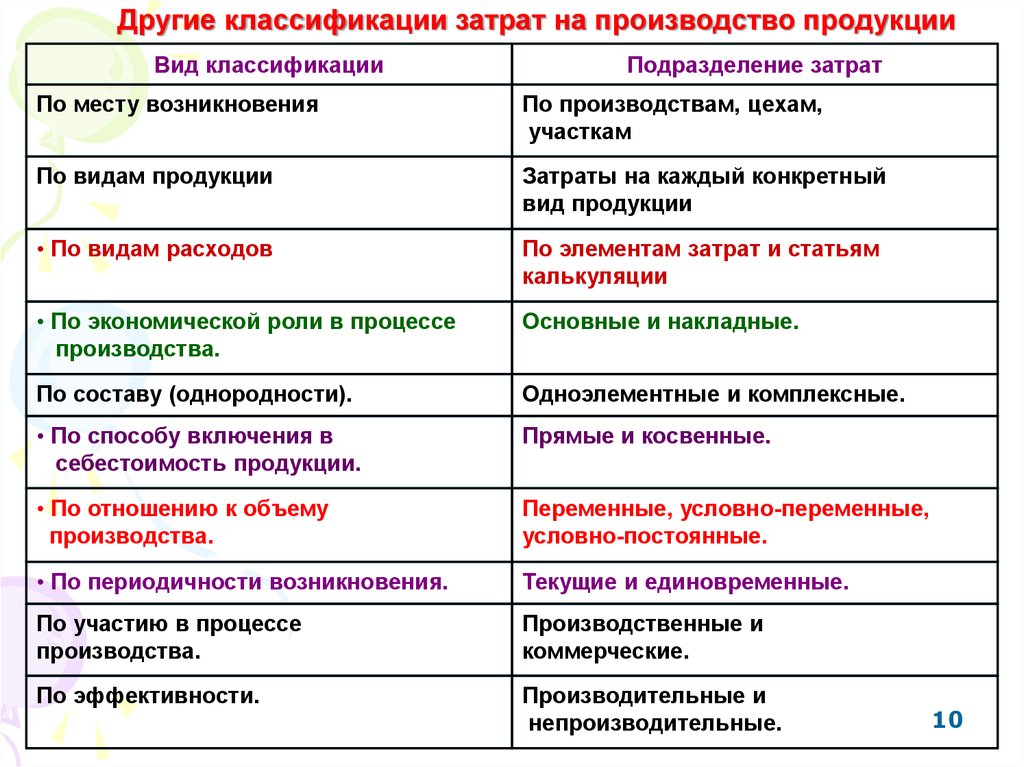

Другие классификации затрат на производство продукцииВид классификации

Подразделение затрат

По месту возникновения

По производствам, цехам,

участкам

По видам продукции

Затраты на каждый конкретный

вид продукции

• По видам расходов

По элементам затрат и статьям

калькуляции

• По экономической роли в процессе

производства.

Основные и накладные.

По составу (однородности).

Одноэлементные и комплексные.

• По способу включения в

себестоимость продукции.

Прямые и косвенные.

• По отношению к объему

производства.

Переменные, условно-переменные,

условно-постоянные.

• По периодичности возникновения.

Текущие и единовременные.

По участию в процессе

производства.

Производственные и

коммерческие.

По эффективности.

Производительные и

непроизводительные.

10

11.

2 вопрос.Себестоимость продукции

11

12.

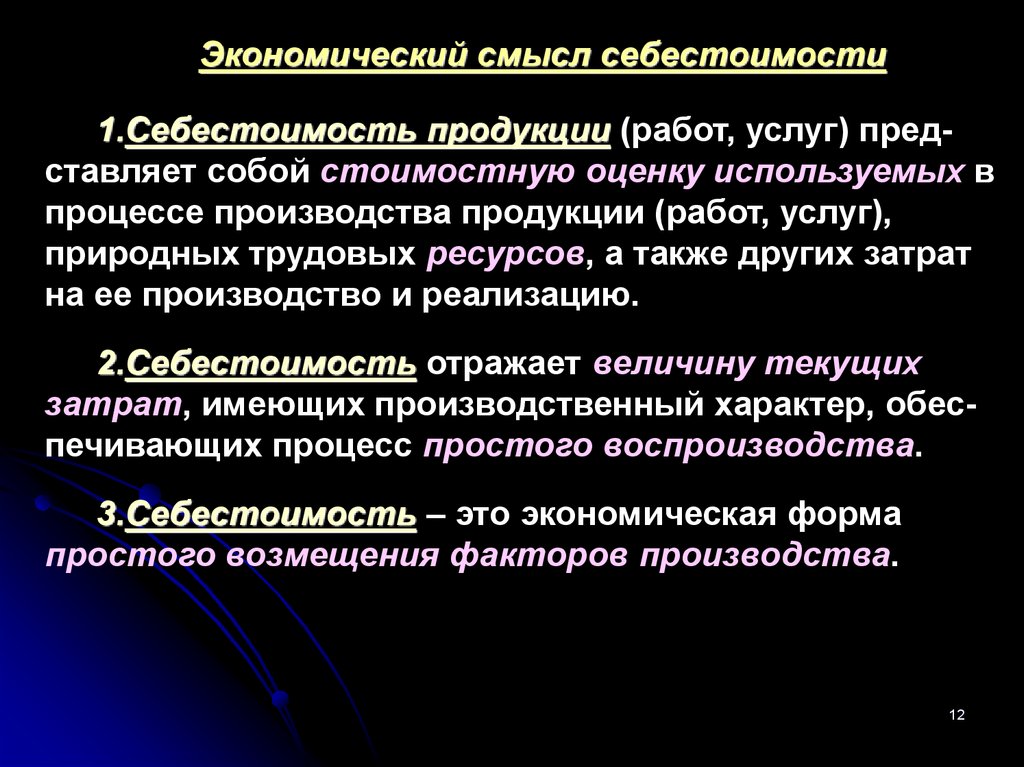

Экономический смысл себестоимости1.Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в

процессе производства продукции (работ, услуг),

природных трудовых ресурсов, а также других затрат

на ее производство и реализацию.

2.Себестоимость отражает величину текущих

затрат, имеющих производственный характер, обеспечивающих процесс простого воспроизводства.

3.Себестоимость – это экономическая форма

простого возмещения факторов производства.

12

13.

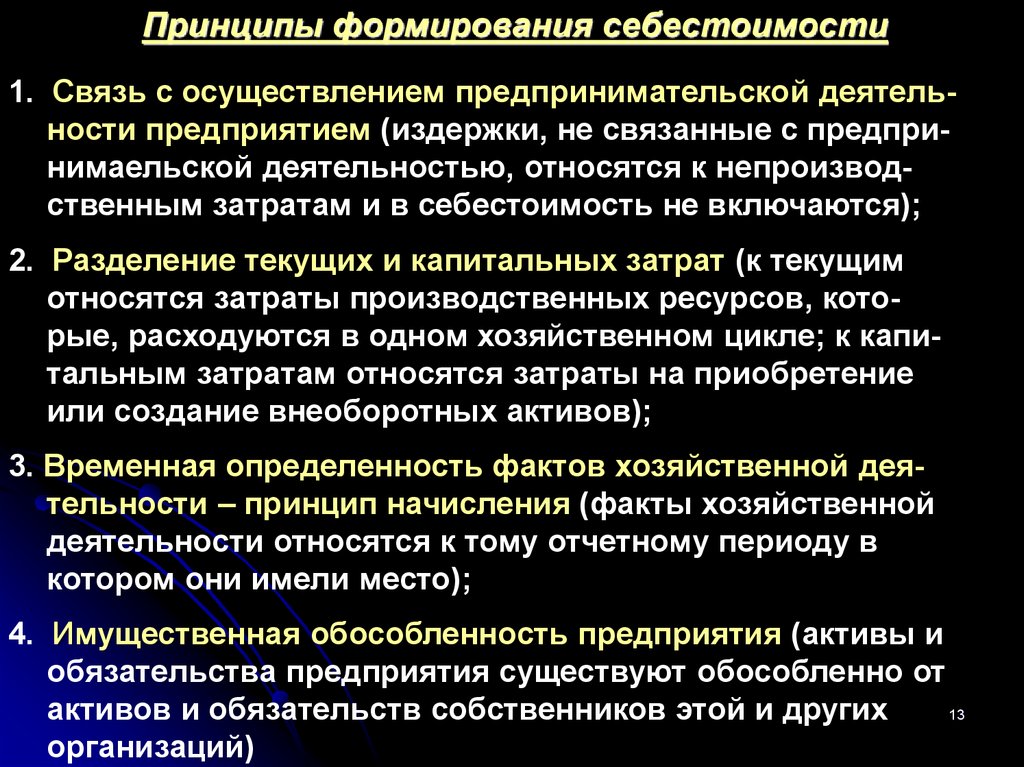

Принципы формирования себестоимости1. Связь с осуществлением предпринимательской деятельности предприятием (издержки, не связанные с предпринимаельской деятельностью, относятся к непроизводственным затратам и в себестоимость не включаются);

2. Разделение текущих и капитальных затрат (к текущим

относятся затраты производственных ресурсов, которые, расходуются в одном хозяйственном цикле; к капитальным затратам относятся затраты на приобретение

или создание внеоборотных активов);

3. Временная определенность фактов хозяйственной деятельности – принцип начисления (факты хозяйственной

деятельности относятся к тому отчетному периоду в

котором они имели место);

4. Имущественная обособленность предприятия (активы и

обязательства предприятия существуют обособленно от

активов и обязательств собственников этой и других

13

организаций)

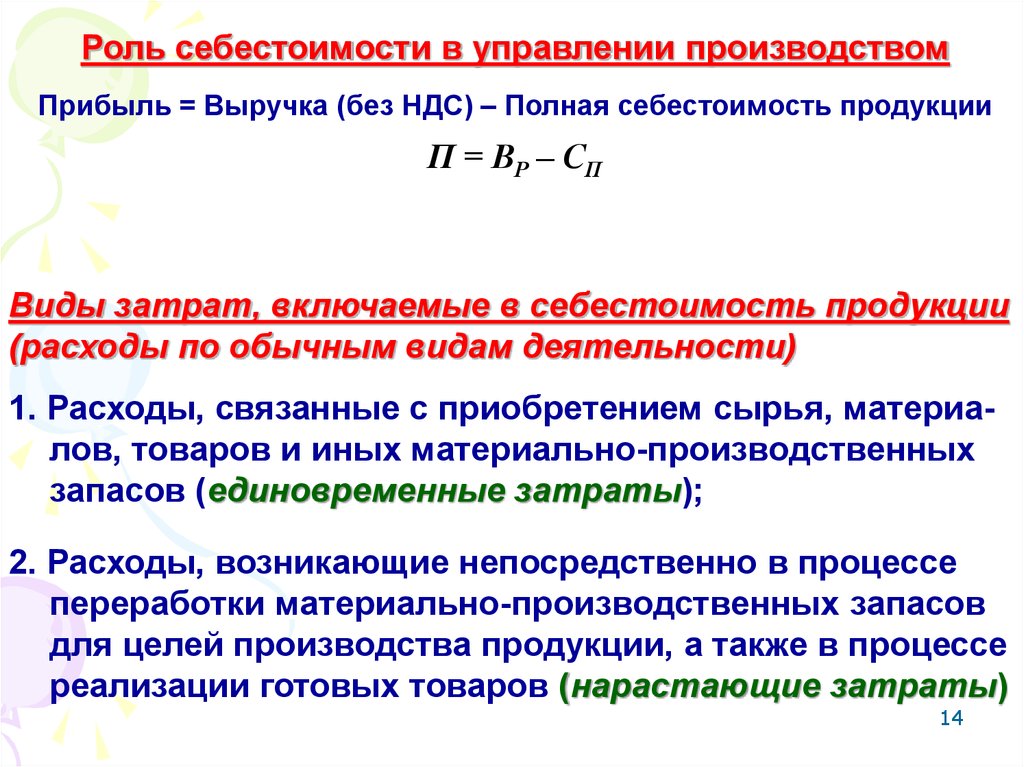

14.

Роль себестоимости в управлении производствомПрибыль = Выручка (без НДС) – Полная себестоимость продукции

П = ВР – СП

Виды затрат, включаемые в себестоимость продукции

(расходы по обычным видам деятельности)

1. Расходы, связанные с приобретением сырья, материалов, товаров и иных материально-производственных

запасов (единовременные затраты);

2. Расходы, возникающие непосредственно в процессе

переработки материально-производственных запасов

для целей производства продукции, а также в процессе

реализации готовых товаров (нарастающие затраты)

14

15.

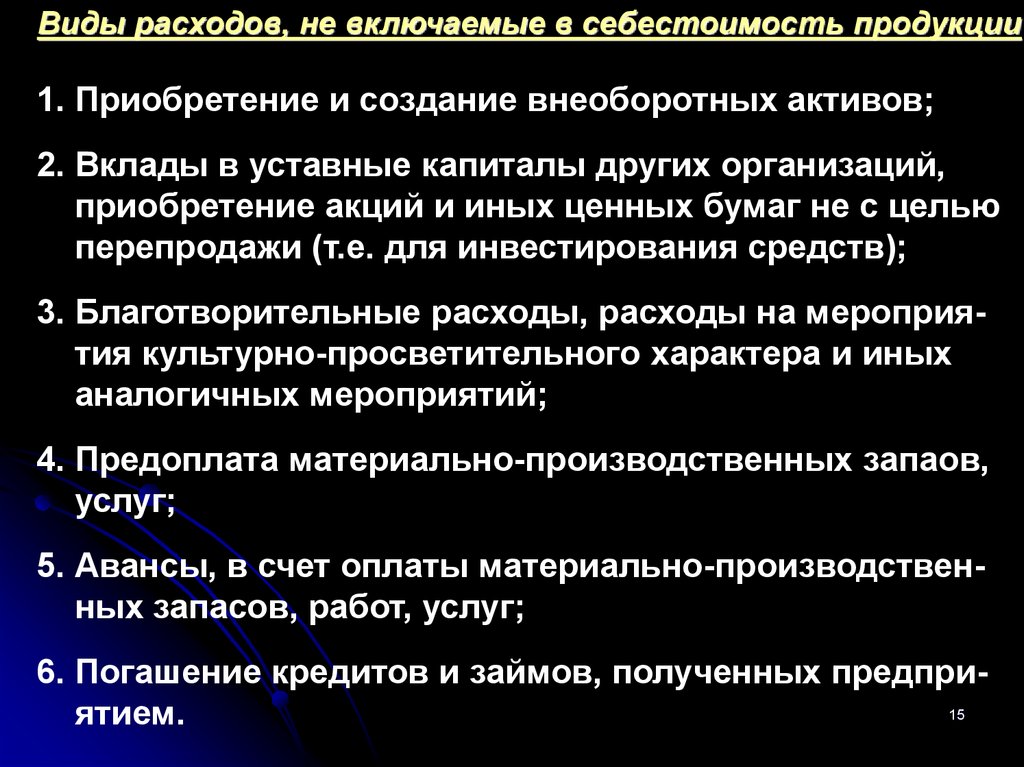

Виды расходов, не включаемые в себестоимость продукции1. Приобретение и создание внеоборотных активов;

2. Вклады в уставные капиталы других организаций,

приобретение акций и иных ценных бумаг не с целью

перепродажи (т.е. для инвестирования средств);

3. Благотворительные расходы, расходы на мероприятия культурно-просветительного характера и иных

аналогичных мероприятий;

4. Предоплата материально-производственных запаов,

услуг;

5. Авансы, в счет оплаты материально-производственных запасов, работ, услуг;

6. Погашение кредитов и займов, полученных предпри15

ятием.

16.

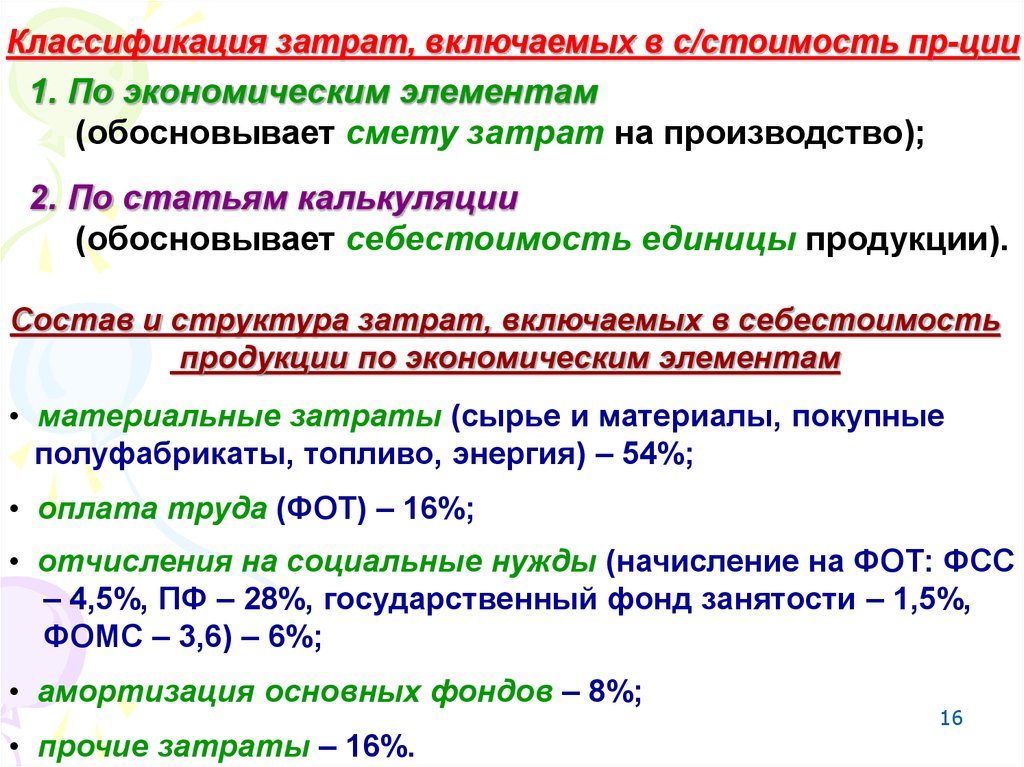

Классификация затрат, включаемых в с/стоимость пр-ции1. По экономическим элементам

(обосновывает смету затрат на производство);

2. По статьям калькуляции

(обосновывает себестоимость единицы продукции).

Состав и структура затрат, включаемых в себестоимость

продукции по экономическим элементам

• материальные затраты (сырье и материалы, покупные

полуфабрикаты, топливо, энергия) – 54%;

• оплата труда (ФОТ) – 16%;

• отчисления на социальные нужды (начисление на ФОТ: ФСС

– 4,5%, ПФ – 28%, государственный фонд занятости – 1,5%,

ФОМС – 3,6) – 6%;

• амортизация основных фондов – 8%;

• прочие затраты – 16%.

16

17.

Алгоритм формирования сметы затрат на производство(полной себестоимости товарной продукции)

Общий объем ресурсов,

используемых в пр-ве

Затраты, не связанные

с производством (НПЗ, РБП)

Изменение остатков незавершенного пр-ва (+/- ∆ НЗП)

Внепроизводственные расходы, связанные с реализацией продукции (ЗРП)

Изменение остатков нереализованной продукции (-/+∆О)

Всего затрат на

производство (ЗП)

–

=

Производственная

себестоимость валовой

продукции (ПСВП)

+

–

=

Производственная себестоимость товарной

продукции (ПСТП)

=

Полная себестоимость

товарной продукции (СТП)

=

Себестоимость реализованной продукции (СРП)

это

+

+

–

17

ЗП – НПЗ – РБП = ПСВП +/- ∆ НЗП = ПСТП + ЗРП = СТП -/+∆О = С

РП

18.

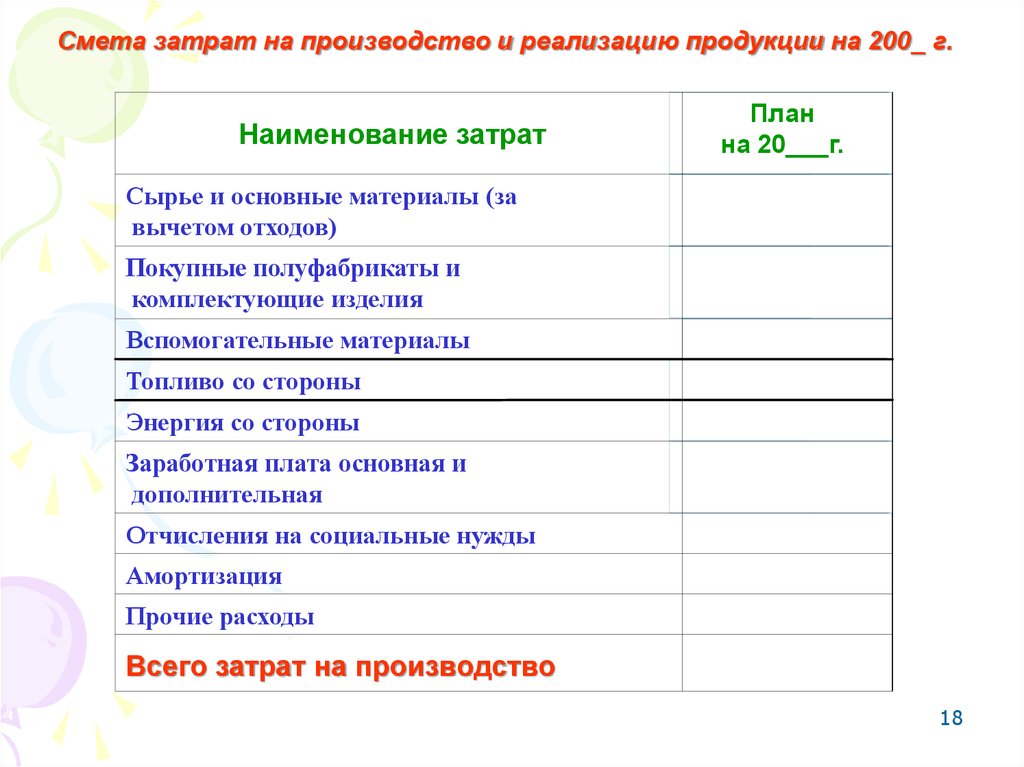

Смета затрат на производство и реализацию продукции на 200_ г.Наименование затрат

План

на 20___г.

Сырье и основные материалы (за

вычетом отходов)

Покупные полуфабрикаты и

комплектующие изделия

Вспомогательные материалы

Топливо со стороны

Энергия со стороны

Заработная плата основная и

дополнительная

Отчисления на социальные нужды

Амортизация

Прочие расходы

Всего затрат на производство

18

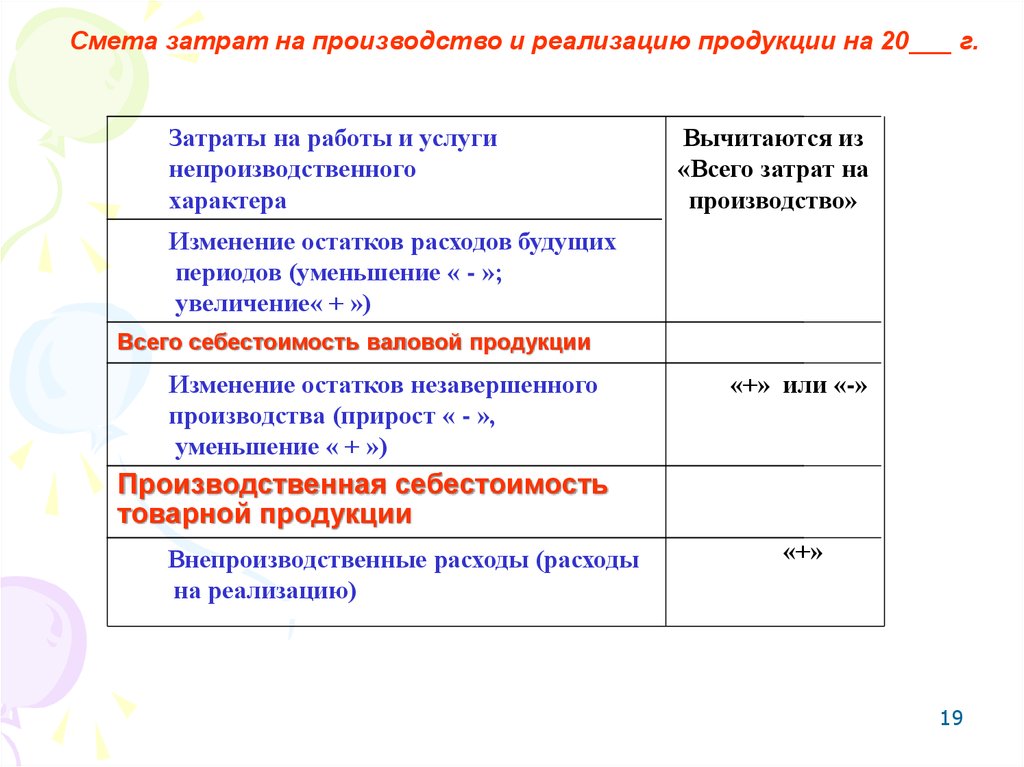

19.

Смета затрат на производство и реализацию продукции на 20___ г.Затраты на работы и услуги

непроизводственного

характера

Вычитаются из

«Всего затрат на

производство»

Изменение остатков расходов будущих

периодов (уменьшение « - »;

увеличение« + »)

Всего себестоимость валовой продукции

Изменение остатков незавершенного

производства (прирост « - »,

уменьшение « + »)

«+» или «-»

Производственная себестоимость

товарной продукции

Внепроизводственные расходы (расходы

на реализацию)

«+»

19

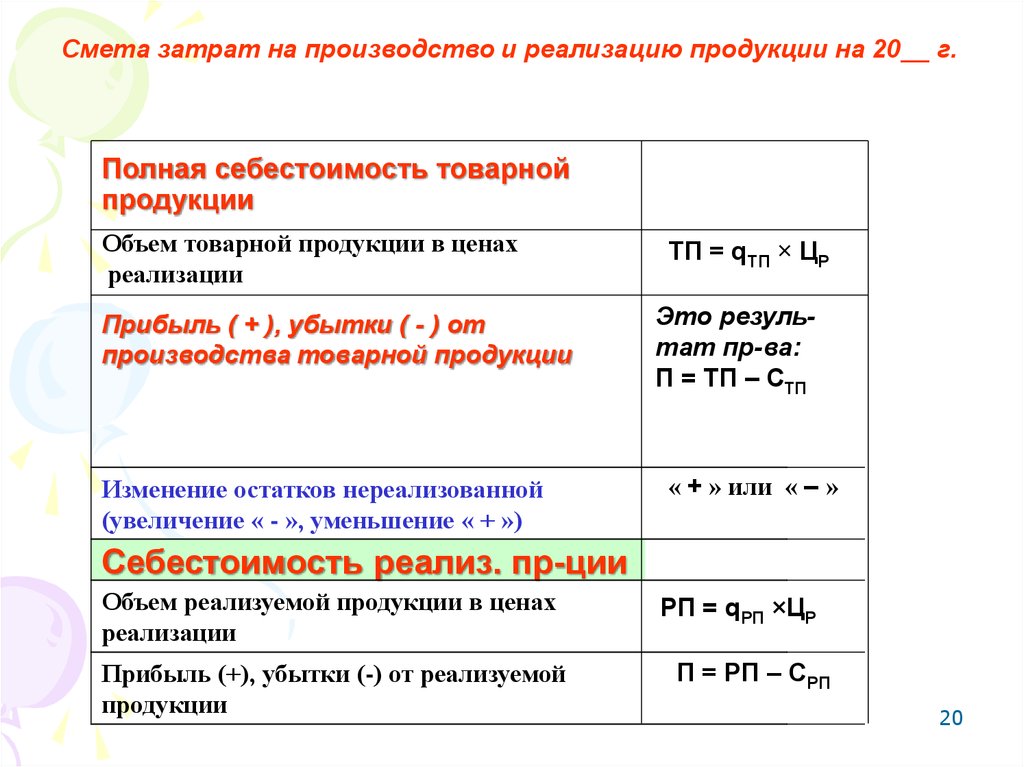

20.

Смета затрат на производство и реализацию продукции на 20__ г.Полная себестоимость товарной

продукции

Объем товарной продукции в ценах

реализации

Прибыль ( + ), убытки ( - ) от

производства товарной продукции

Изменение остатков нереализованной

(увеличение « - », уменьшение « + »)

ТП = qТП × ЦР

Это результат пр-ва:

П = ТП – СТП

« + » или « – »

Себестоимость реализ. пр-ции

Объем реализуемой продукции в ценах

реализации

Прибыль (+), убытки (-) от реализуемой

продукции

РП = qРП ×ЦР

П = РП – СРП

20

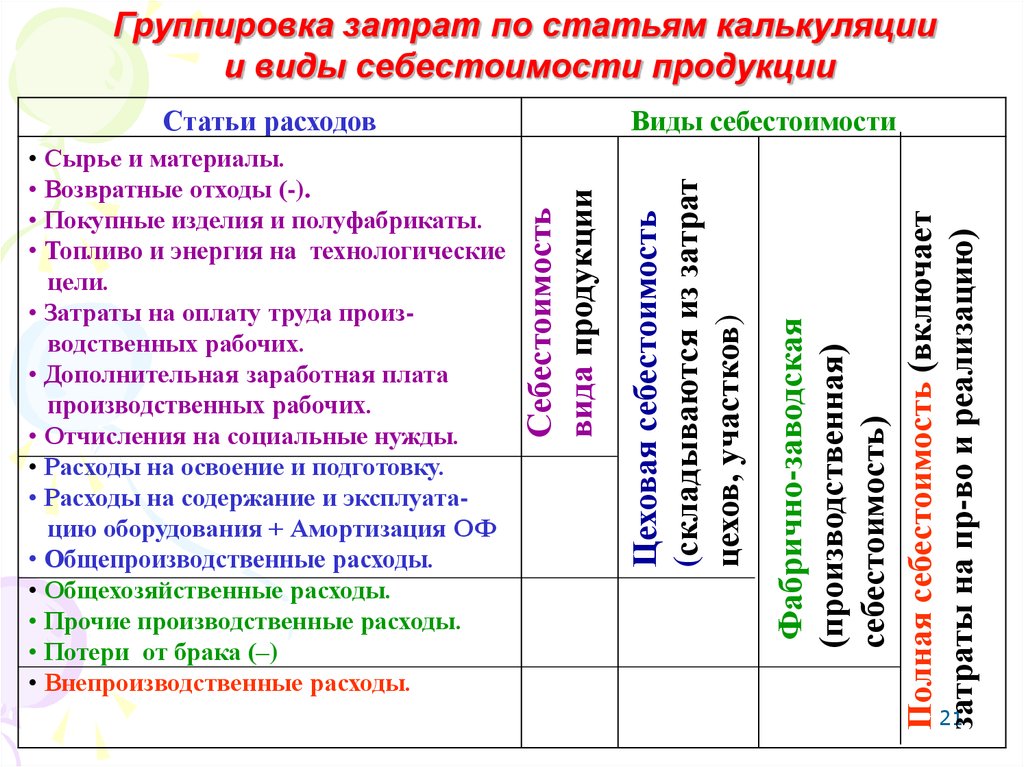

21.

Группировка затрат по статьям калькуляциии виды себестоимости продукции

Фабрично-заводская

(производственная)

себестоимость)

Полная себестоимость (включает

затраты на пр-во и реализацию)

Цеховая себестоимость

(складываются из затрат

цехов, участков)

• Сырье и материалы.

• Возвратные отходы (-).

• Покупные изделия и полуфабрикаты.

• Топливо и энергия на технологические

цели.

• Затраты на оплату труда производственных рабочих.

• Дополнительная заработная плата

производственных рабочих.

• Отчисления на социальные нужды.

• Расходы на освоение и подготовку.

• Расходы на содержание и эксплуатацию оборудования + Амортизация ОФ

• Общепроизводственные расходы.

• Общехозяйственные расходы.

• Прочие производственные расходы.

• Потери от брака (–)

• Внепроизводственные расходы.

Виды себестоимости

Себестоимость

вида продукции

Статьи расходов

21

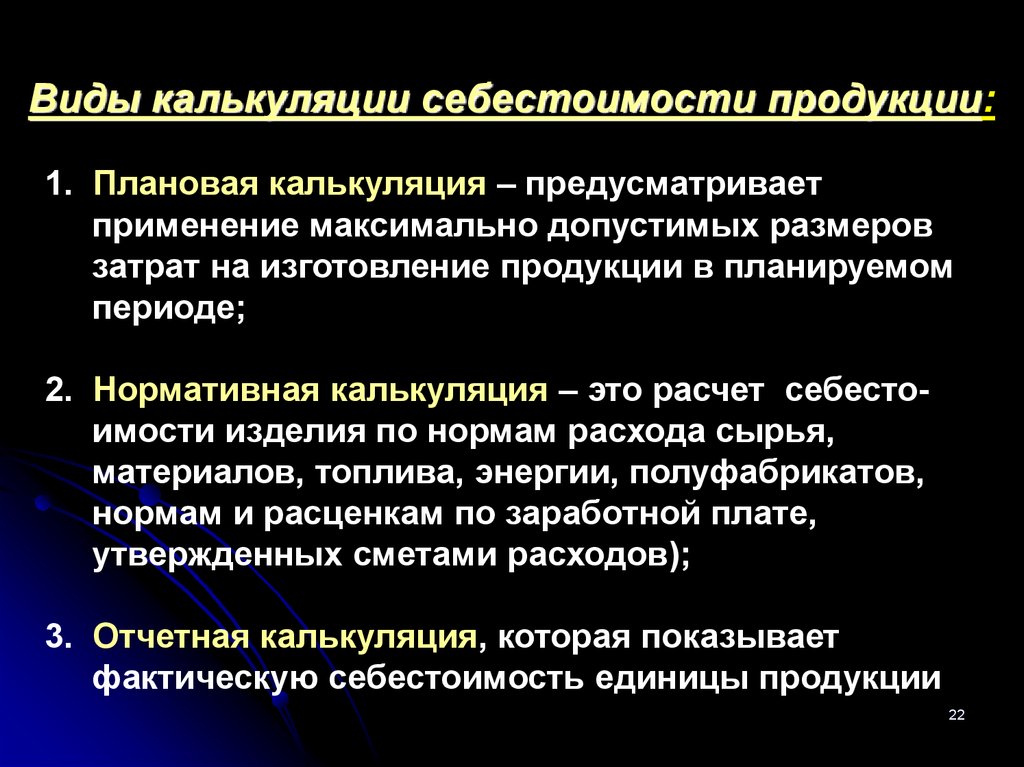

22.

Виды калькуляции себестоимости продукции:1. Плановая калькуляция – предусматривает

применение максимально допустимых размеров

затрат на изготовление продукции в планируемом

периоде;

2. Нормативная калькуляция – это расчет себестоимости изделия по нормам расхода сырья,

материалов, топлива, энергии, полуфабрикатов,

нормам и расценкам по заработной плате,

утвержденных сметами расходов);

3. Отчетная калькуляция, которая показывает

фактическую себестоимость единицы продукции

22

23.

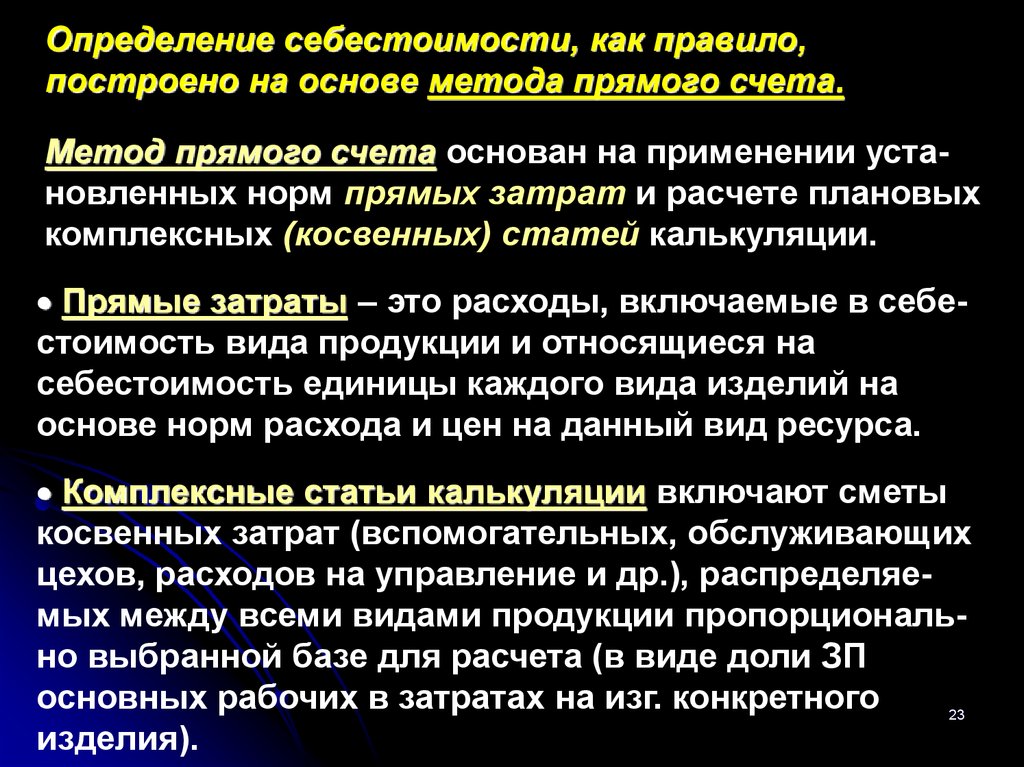

Определение себестоимости, как правило,построено на основе метода прямого счета.

Метод прямого счета основан на применении установленных норм прямых затрат и расчете плановых

комплексных (косвенных) статей калькуляции.

Прямые затраты – это расходы, включаемые в себестоимость вида продукции и относящиеся на

себестоимость единицы каждого вида изделий на

основе норм расхода и цен на данный вид ресурса.

Комплексные статьи калькуляции включают сметы

косвенных затрат (вспомогательных, обслуживающих

цехов, расходов на управление и др.), распределяемых между всеми видами продукции пропорционально выбранной базе для расчета (в виде доли ЗП

основных рабочих в затратах на изг. конкретного

23

изделия).

24.

3 вопрос.Система показателей

эффективности использования

затрат

24

25.

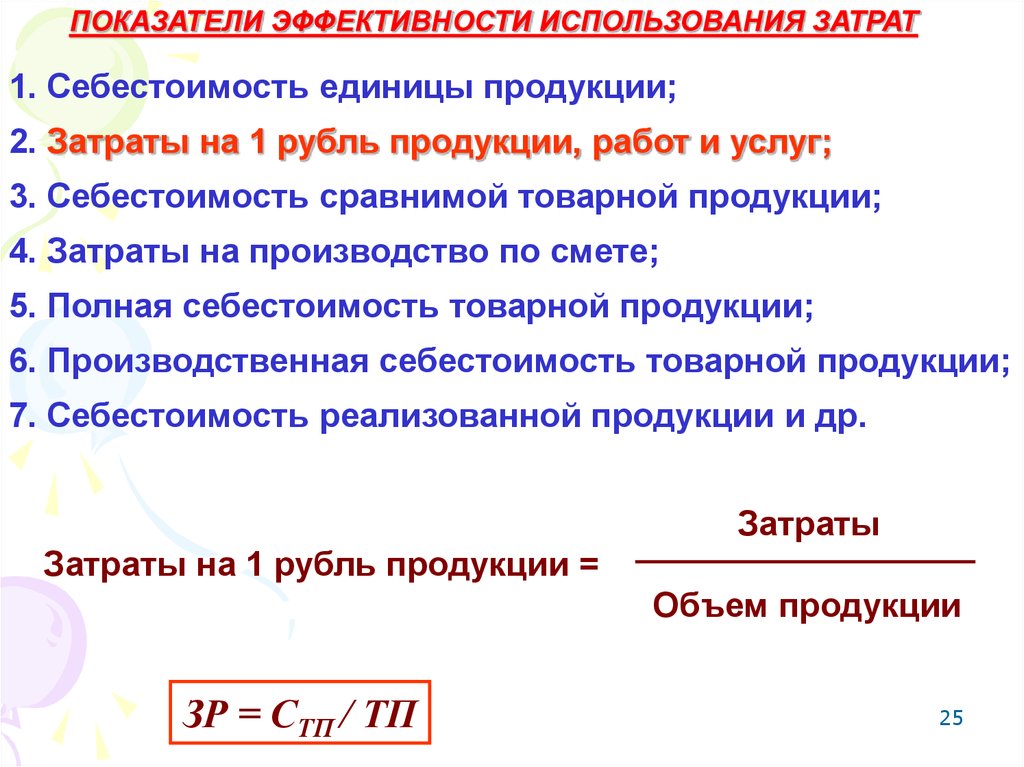

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ЗАТРАТ1. Себестоимость единицы продукции;

2. Затраты на 1 рубль продукции, работ и услуг;

3. Себестоимость сравнимой товарной продукции;

4. Затраты на производство по смете;

5. Полная себестоимость товарной продукции;

6. Производственная себестоимость товарной продукции;

7. Себестоимость реализованной продукции и др.

Затраты

Затраты на 1 рубль продукции =

Объем продукции

ЗР = СТП / ТП

25

26.

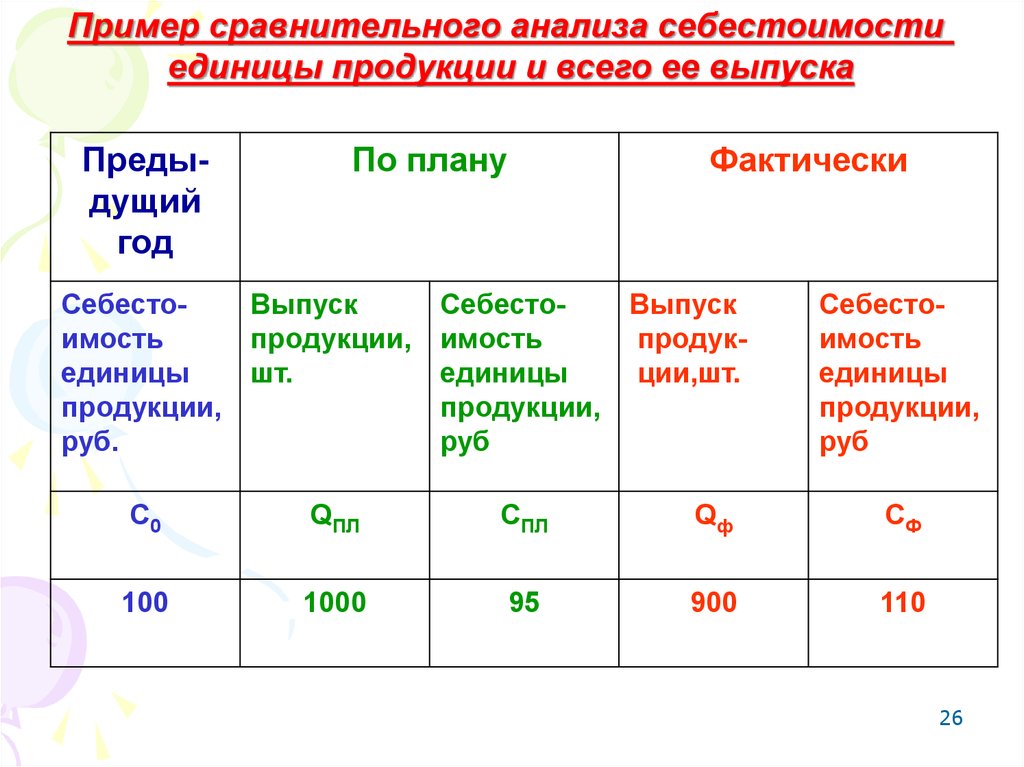

Пример сравнительного анализа себестоимостиединицы продукции и всего ее выпуска

Предыдущий

год

По плану

СебестоВыпуск

имость

продукции,

единицы

шт.

продукции,

руб.

Фактически

СебестоВыпуск

имость

продукединицы

ции,шт.

продукции,

руб

Себестоимость

единицы

продукции,

руб

С0

QПЛ

СПЛ

Qф

СФ

100

1000

95

900

110

26

27.

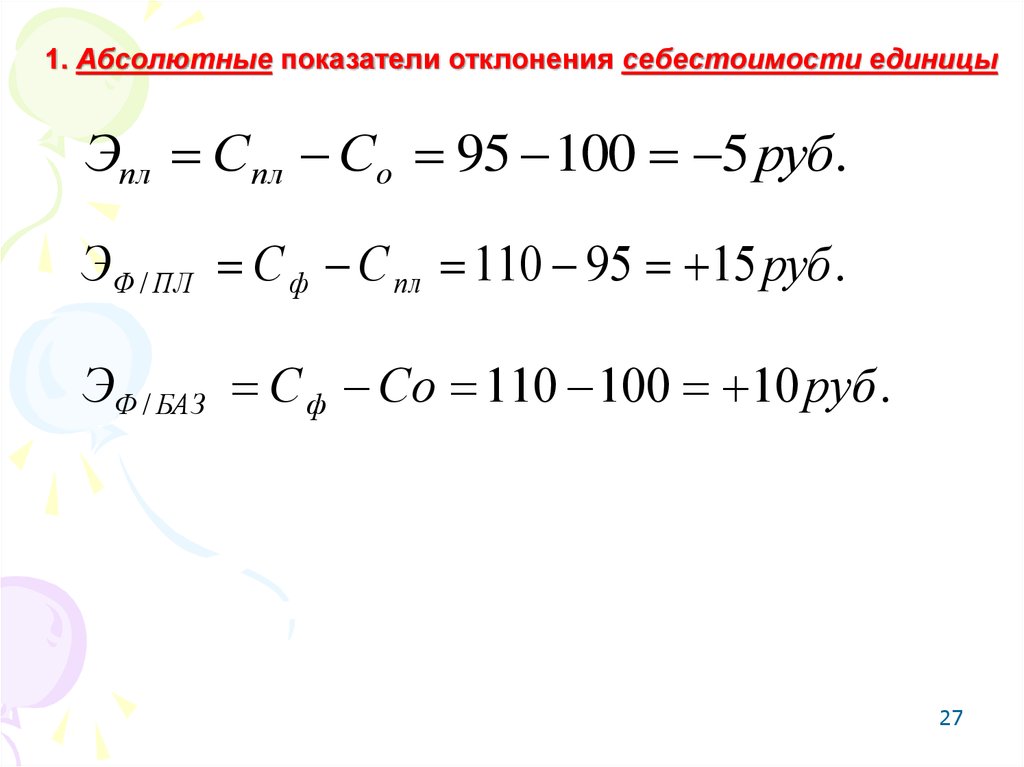

1. Абсолютные показатели отклонения себестоимости единицыЭпл Спл Со 95 100 5 руб.

ЭФ / ПЛ С ф С пл 110 95 15 руб .

ЭФ / БАЗ С ф Со 110 100 10 руб .

27

28.

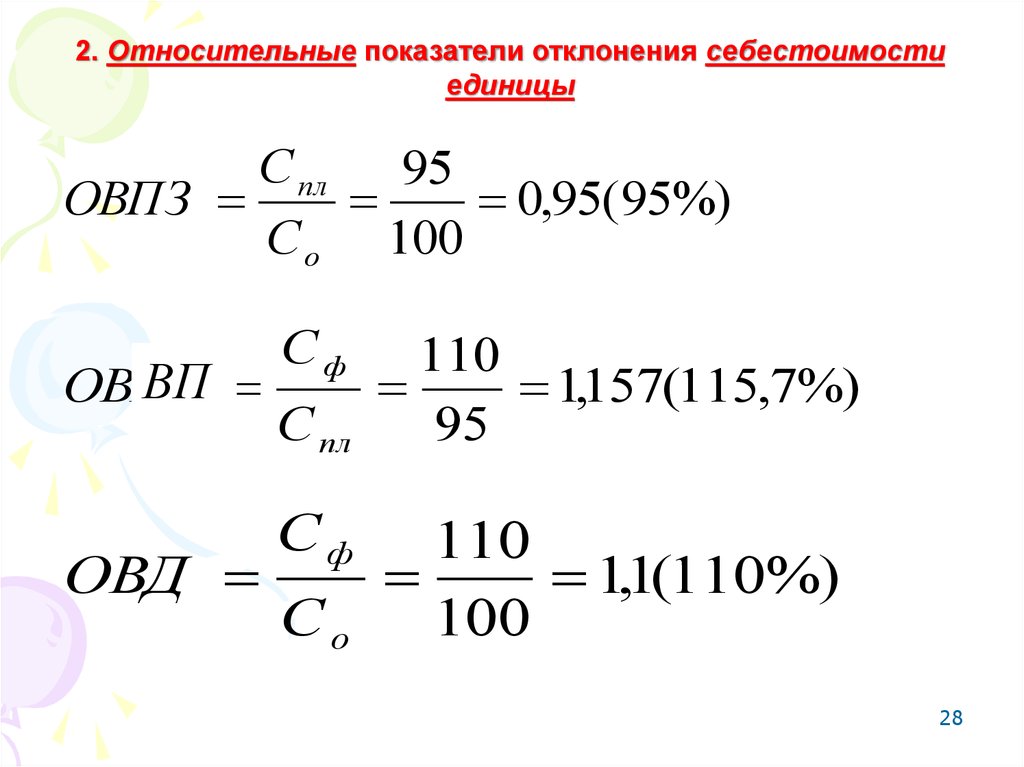

2. Относительные показатели отклонения себестоимостиединицы

С пл

95

ОВПЗ

0,95( 95%)

С о 100

ВП

ОВПЗ

ОВД

Сф

С пл

Сф

Со

110

1,157(115,7%)

95

110

1,1(110%)

100

28

29.

3. Отклонения себестоимости выпуска (общего объемапродукции)

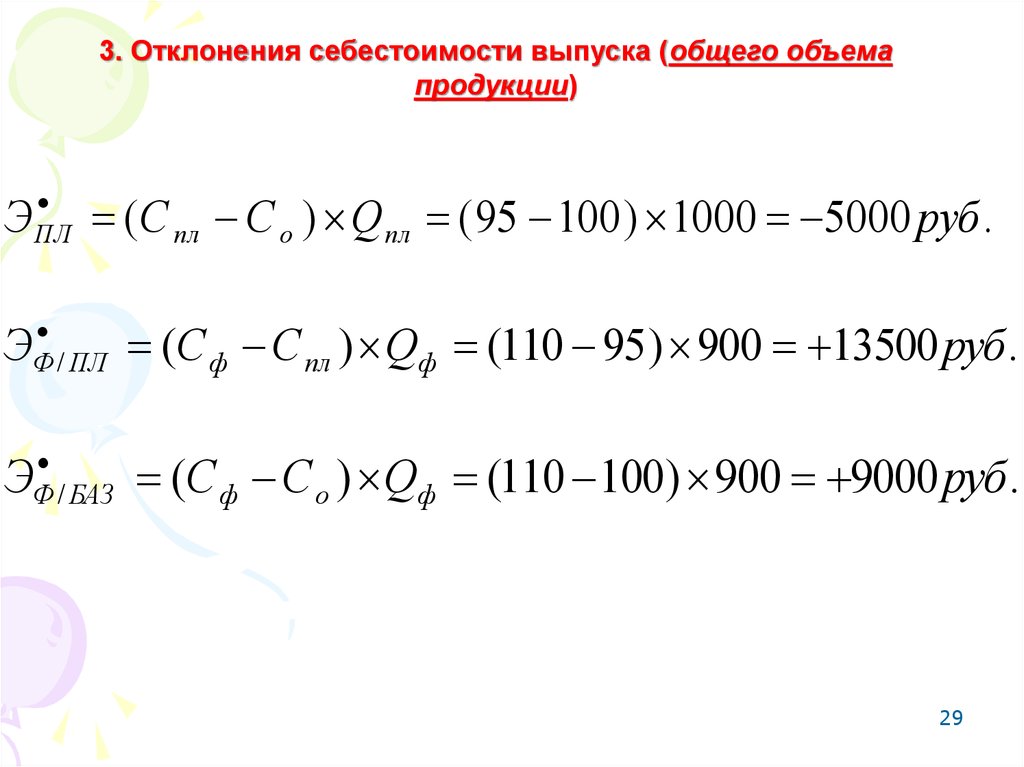

Э ПЛ

(С пл С о ) Q пл ( 95 100 ) 1000 5000 руб .

Ф / ПЛ

(С ф С пл ) Qф (110 95) 900 13500 руб .

Ф / БАЗ

(С ф С о ) Qф (110 100) 900 9000 руб .

Э

Э

29

30.

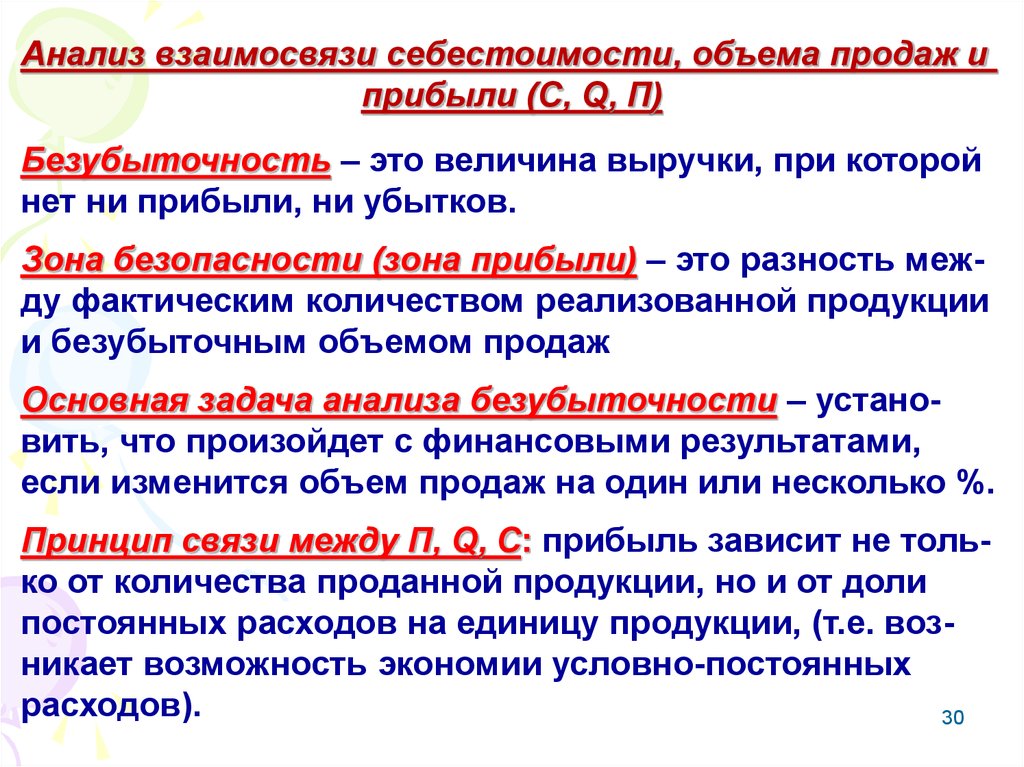

Анализ взаимосвязи себестоимости, объема продаж иприбыли (С, Q, П)

Безубыточность – это величина выручки, при которой

нет ни прибыли, ни убытков.

Зона безопасности (зона прибыли) – это разность между фактическим количеством реализованной продукции

и безубыточным объемом продаж

Основная задача анализа безубыточности – установить, что произойдет с финансовыми результатами,

если изменится объем продаж на один или несколько %.

Принцип связи между П, Q, С: прибыль зависит не только от количества проданной продукции, но и от доли

постоянных расходов на единицу продукции, (т.е. возникает возможность экономии условно-постоянных

расходов).

30

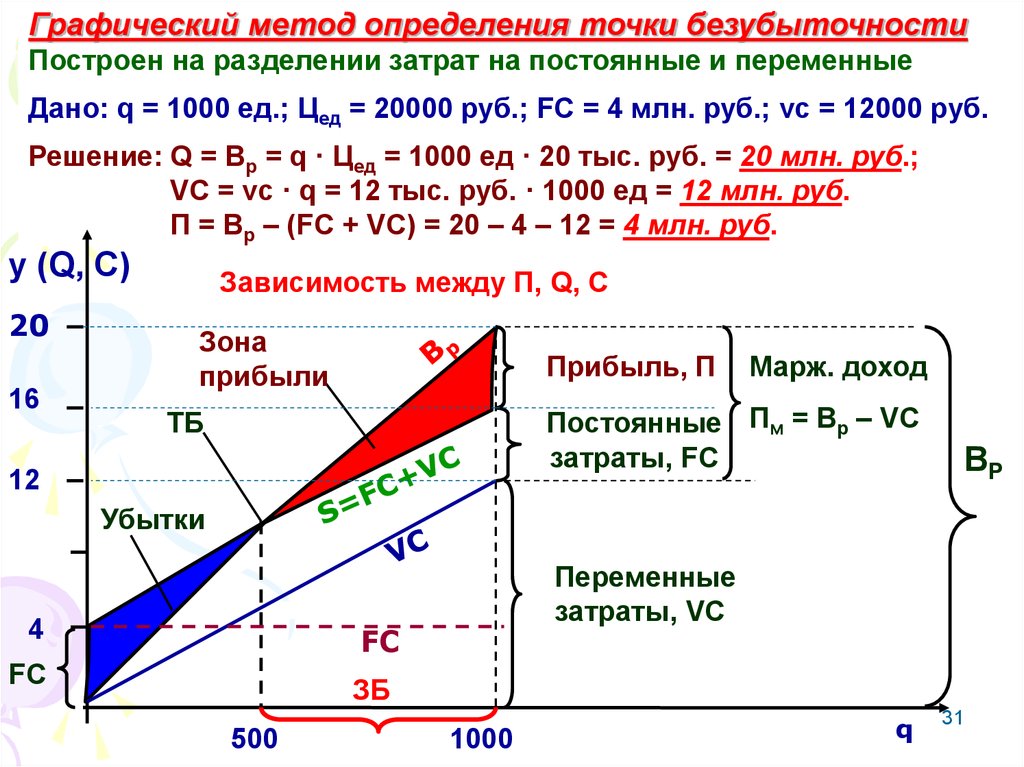

31.

Графический метод определения точки безубыточностиПостроен на разделении затрат на постоянные и переменные

Дано: q = 1000 ед.; Цед = 20000 руб.; FC = 4 млн. руб.; vc = 12000 руб.

Решение: Q = Вр = q · Цед = 1000 ед · 20 тыс. руб. = 20 млн. руб.;

VC = vc · q = 12 тыс. руб. · 1000 ед = 12 млн. руб.

П = Вр – (FC + VC) = 20 – 4 – 12 = 4 млн. руб.

у (Q, С)

20

16

Зависимость между П, Q, С

Зона

прибыли

Прибыль, П

Марж. доход

Постоянные Пм = Вр – VC

затраты, FC

ТБ

12

ВР

Убытки

4

Переменные

затраты, VC

FC

FC

ЗБ

500

1000

q

31

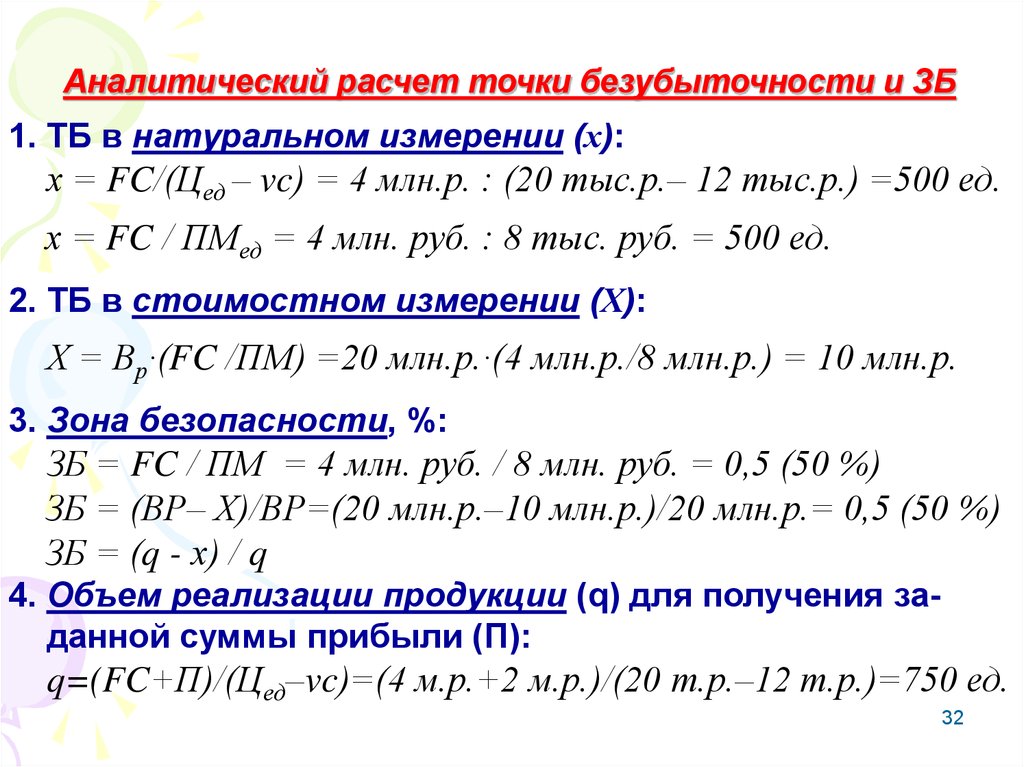

32.

Аналитический расчет точки безубыточности и ЗБ1. ТБ в натуральном измерении (х):

х = FC/(Цед – vc) = 4 млн.р. : (20 тыс.р.– 12 тыс.р.) =500 ед.

х = FC / ПМед = 4 млн. руб. : 8 тыс. руб. = 500 ед.

2. ТБ в стоимостном измерении (Х):

Х = Вр·(FC /ПМ) =20 млн.р.·(4 млн.р./8 млн.р.) = 10 млн.р.

3. Зона безопасности, %:

ЗБ = FC / ПМ = 4 млн. руб. / 8 млн. руб. = 0,5 (50 %)

ЗБ = (ВР– Х)/ВР=(20 млн.р.–10 млн.р.)/20 млн.р.= 0,5 (50 %)

ЗБ = (q - х) / q

4. Объем реализации продукции (q) для получения заданной суммы прибыли (П):

q=(FC+П)/(Цед–vc)=(4 м.р.+2 м.р.)/(20 т.р.–12 т.р.)=750 ед.

32