finance

financeSimilar presentations:

")

Издержки производства (себестоимость)

1.

Тема _ Издержки производства(себестоимость)

1.Понятие

издержек,

сущность

себестоимости.

2. Группировка издержек по экономическим

элементам.

3. Группировка затрат по калькуляционным

статьям.

4.Структура

себестоимости

и

ее

особенности.

5. Расчет показателей себестоимости.

2.

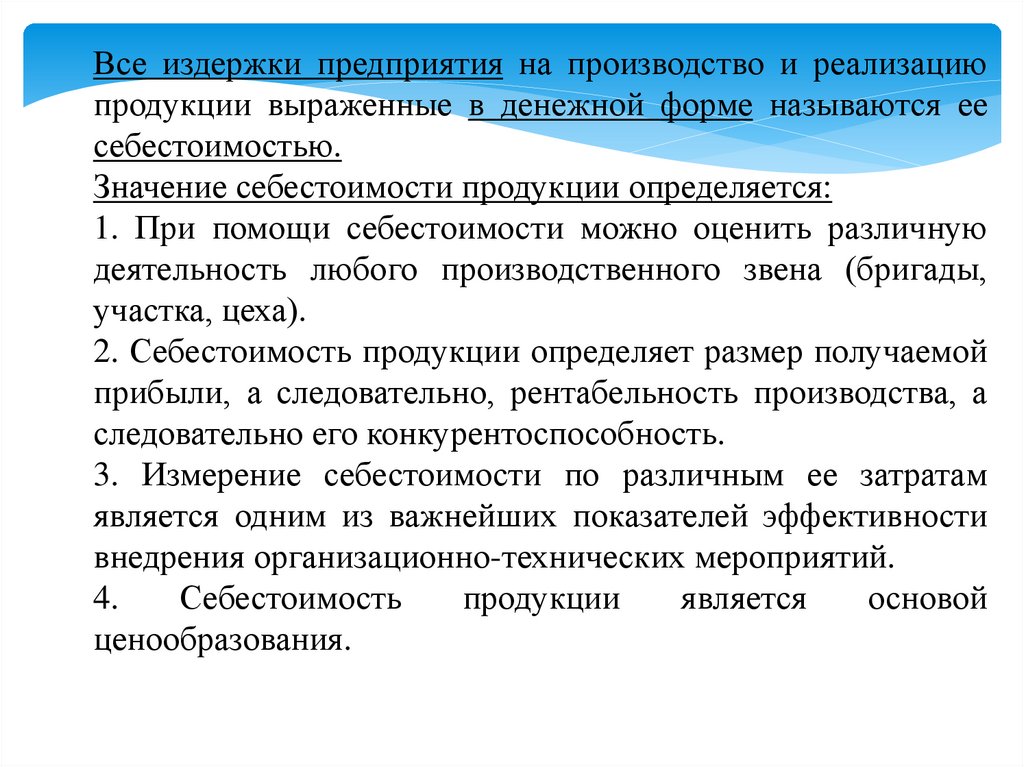

Все издержки предприятия на производство и реализациюпродукции выраженные в денежной форме называются ее

себестоимостью.

Значение себестоимости продукции определяется:

1. При помощи себестоимости можно оценить различную

деятельность любого производственного звена (бригады,

участка, цеха).

2. Себестоимость продукции определяет размер получаемой

прибыли, а следовательно, рентабельность производства, а

следовательно его конкурентоспособность.

3. Измерение себестоимости по различным ее затратам

является одним из важнейших показателей эффективности

внедрения организационно-технических мероприятий.

4.

Себестоимость

продукции

является

основой

ценообразования.

3.

Внимание к себестоимости объясняется:а) Необходимостью создания для себя все

более прочных позиций на конкурентном

рынке;

б) необходимостью экономии ресурсов.

4.

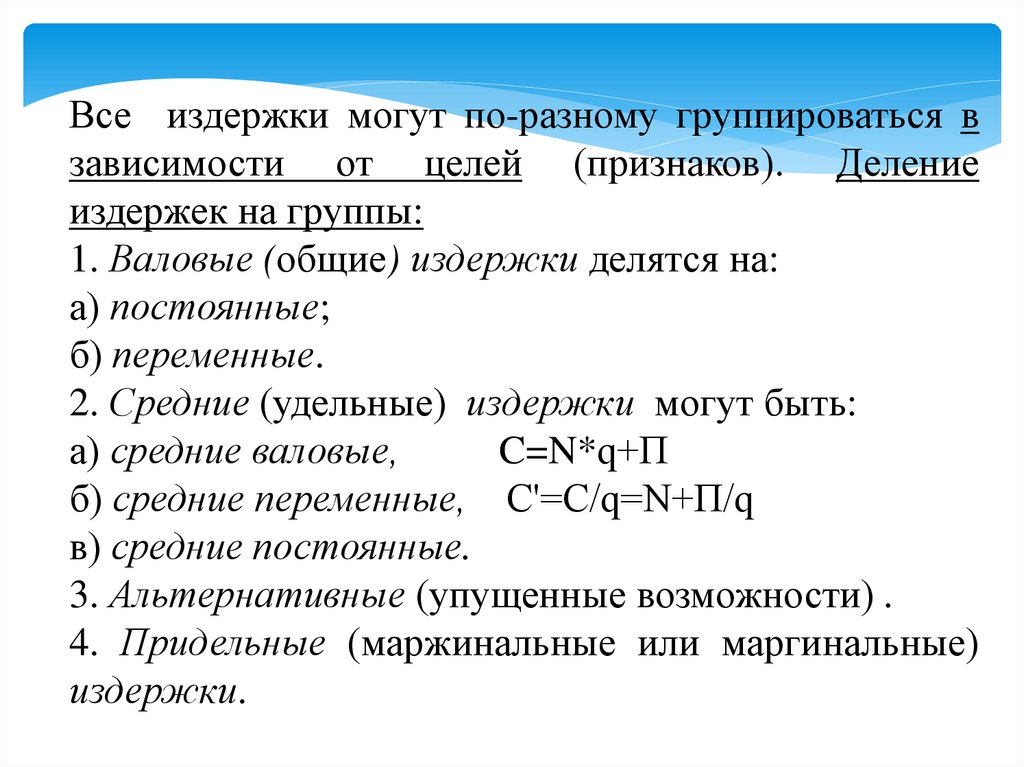

Все издержки могут по-разному группироваться взависимости от целей (признаков). Деление

издержек на группы:

1. Валовые (общие) издержки делятся на:

а) постоянные;

б) переменные.

2. Средние (удельные) издержки могут быть:

а) средние валовые,

C=N*q+П

б) средние переменные, C'=C/q=N+П/q

в) средние постоянные.

3. Альтернативные (упущенные возможности) .

4. Придельные (маржинальные или маргинальные)

издержки.

5.

Признак группировкиНаименование затрат

1. Экономическое содержание и

назначение:

а) по однородности экономической Элементы затрат

природы затрат,

б) по месту возникновения

Статьи калькуляции

2.

По

отношению

к -Основные, без которых не может быть

производственному процессу (по технологического процесса;

функциональной

роли

в - Накладные, связанные с управлением,

себестоимости)

организацией и обслуживанием производства

3. По отношению к объему Переменные

производства

Постоянные

4.По составу затрат (по степени -Одноэлементные или простые (нельзя

однородности)

расчленить на элементы: амортизация

основных средств);

-Многоэлементные

или

комплексные

(состоят

из

разнородных

затрат:

общепроизводственные)

5. По способу включения затрат в Прямые

себестоимость

Косвенные

6.

По

периодичности Текущие

возникновения

Единовременные

6.

Группировка затрат по элементам позволяетопределить общую потребность предприятия в

разных ресурсах и по этой причине используются для

согласования различных разделов планирования.

В соответствии с экономической природой затрат, они

определяются в следующие элементы:

1. Материальные затраты (за вычетом возвратных

отходов)

2. Затраты на оплату труда

3. Отчисления на социальные нужды

4. Амортизация основных средств

5. Прочие расходы.

7.

Сумма затрат по всем пяти элементамопределяет все расходы предприятия на

производственно-коммерческую деятельность

в течении планового периода.

Эти расходы оформляются в документе,

который называется сметой производства.

8.

Статьямисебестоимости

называются

группы затрат, образованные исходя из

общности их производственного назначения.

Постатейная группировка позволяет видеть и

учитывать затраты:

1) по месту их возникновения;

2) по предназначению для конкретной

разновидности продукции.

9.

Используется следующий типовой перечень статейсебестоимости:

1. Сырье и основные материалы

2. Возвратные отходы (вычитаются)

3. Вспомогательные материалы

4. Топливо и энергия на технологические нужды

5. Заработная плата основных производственных рабочих

6. Отчисления на социальные нужды основных

производственных рабочих

7. Расходы по содержанию и эксплуатации оборудования

(РСЭО)

8. Цеховые расходы (комплексная статья)

9. Общепроизводственные расходы (комплексная статья)

10. Внепроизводственные расходы

10.

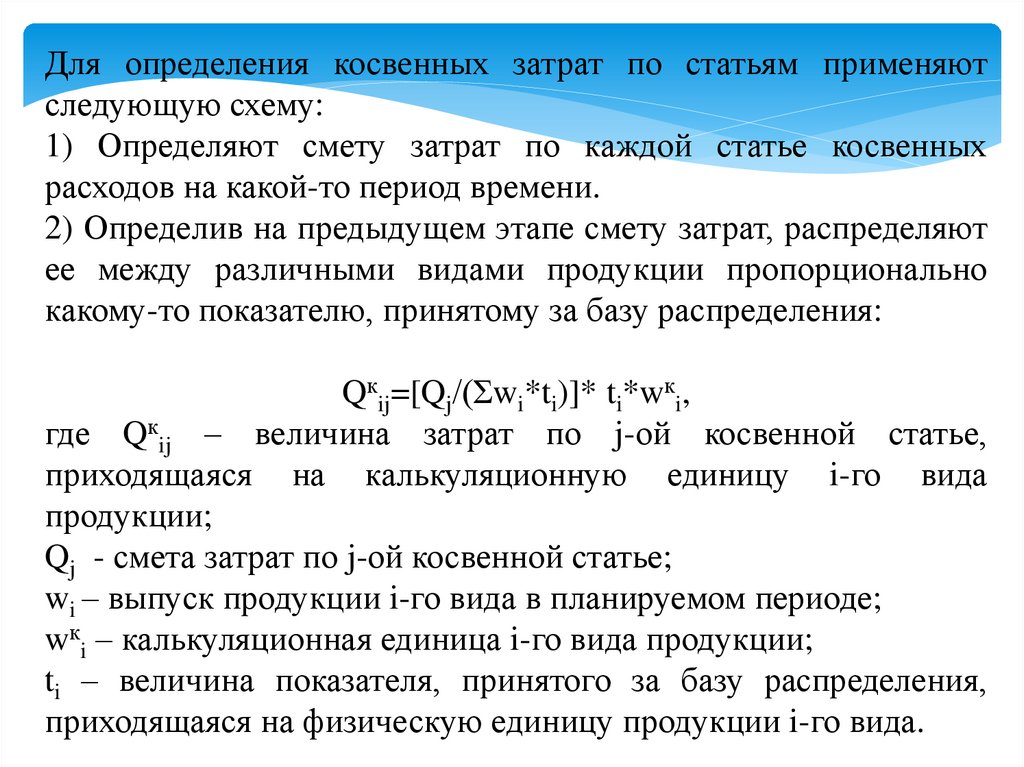

Для определения косвенных затрат по статьям применяютследующую схему:

1) Определяют смету затрат по каждой статье косвенных

расходов на какой-то период времени.

2) Определив на предыдущем этапе смету затрат, распределяют

ее между различными видами продукции пропорционально

какому-то показателю, принятому за базу распределения:

Qкij=[Qj/(Σwi*ti)]* ti*wкi,

где Qкij – величина затрат по j-ой косвенной статье,

приходящаяся на калькуляционную единицу i-го вида

продукции;

Qj - смета затрат по j-ой косвенной статье;

wi – выпуск продукции i-го вида в планируемом периоде;

wкi – калькуляционная единица i-го вида продукции;

ti – величина показателя, принятого за базу распределения,

приходящаяся на физическую единицу продукции i-го вида.

11.

Теоретически целесообразно распределять:- РСЭО пропорционально машиноемкости

продукции,

- Цеховые расходы пропорционально

технологической трудоемкости,

Общепроизводственные

расходы

пропорционально цеховой себестоимости,

Непроизводственные

расходы

пропорционально

производственной

себестоимости.

12.

Сравнение сметы затрат и калькуляцииСмета затрат

Калькуляция

Затраты группируются Затраты группируются по

по основным элементам статьям расходов

Включаются

только Затраты на производство и

затраты на производство реализацию продукции

продукции

Рассчитывается на весь Рассчитывается

на

объем

выпускаемой калькуляционную единицу

продукции

13.

Структурой себестоимости называется переченьзатрат элементов, формирующих себестоимость и

удельный вес расходов каждого элемента в смете

производства.

В зависимости от доли, которую занимает каждый

элемент в смете производства, различают отрасли:

а) материалоемкие – преобладают затраты на

материалы,

б) трудоемкие – преобладают затраты на зарплату,

в) энергоемкие - преобладают затраты на топливо и

энергию,

г) капиталоемкие - преобладают затраты на

амортизацию.

14.

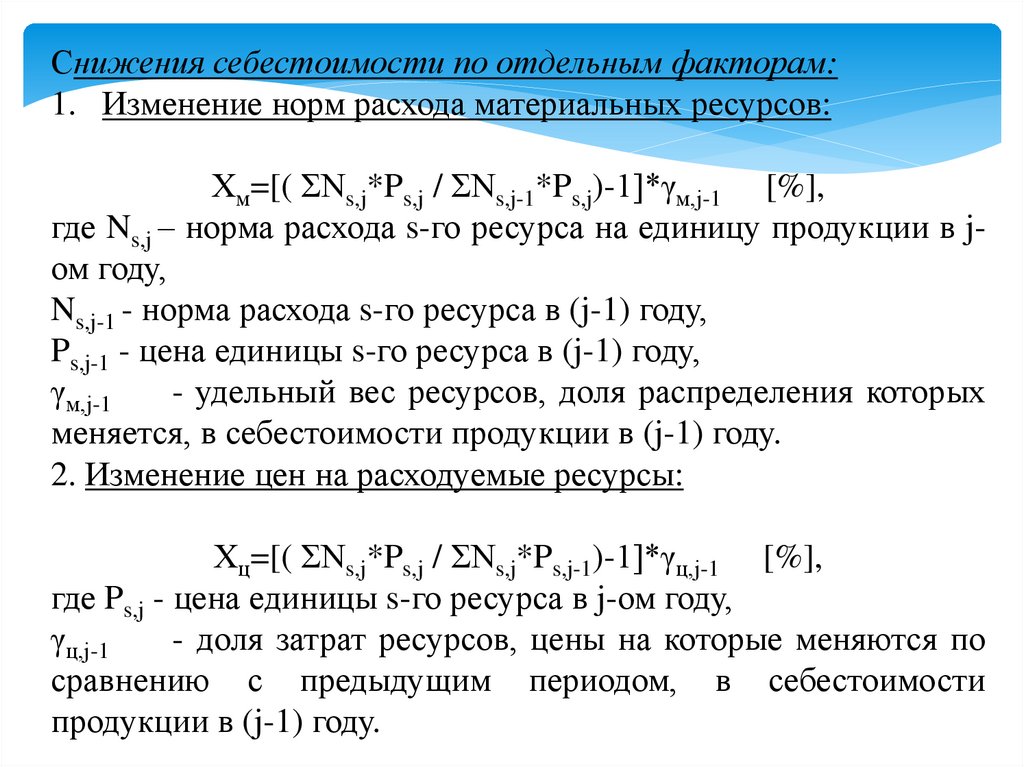

Снижения себестоимости по отдельным факторам:1. Изменение норм расхода материальных ресурсов:

Хм=[( ΣNs,j*Ps,j / ΣNs,j-1*Ps,j)-1]*γм,j-1 [%],

где Ns,j – норма расхода s-го ресурса на единицу продукции в jом году,

Ns,j-1 - норма расхода s-го ресурса в (j-1) году,

Ps,j-1 - цена единицы s-го ресурса в (j-1) году,

γм,j-1

- удельный вес ресурсов, доля распределения которых

меняется, в себестоимости продукции в (j-1) году.

2. Изменение цен на расходуемые ресурсы:

Хц=[( ΣNs,j*Ps,j / ΣNs,j*Ps,j-1)-1]*γц,j-1 [%],

где Ps,j - цена единицы s-го ресурса в j-ом году,

γц,j-1

- доля затрат ресурсов, цены на которые меняются по

сравнению с предыдущим периодом, в себестоимости

продукции в (j-1) году.

15.

3. Изменение производительности трудаВ результате изменения производительности труда может быть

определено:

Хпт=[( Iзп/ Iпт)-1]*γзп,j-1

[%],

где Iзп – индекс заработной платы.

Iпт - индекс производительности труда,

γзп,j-1 - доля заработной платы в себестоимости продукции

предыдущего периода (%).

Iзп =ЗП j /ЗП j-1

Iпт= ПТ j /ПТ j-1

4. Изменение объема производства

Хоп=[ 100/(100+δj)-1]*аj-1 [%],

где δj – процент изменения объема выпускаемой продукции в j–

ом году по сравнению с предыдущим,

аj-1 – удельный вес постоянных расходов в себестоимости

продукции (j-1) периода (%).

16.

5. Улучшение использования оборудованияХио=[(100+Мj)/(100+δj)-1]*Аj-1

[%],

где Мj – прирост мощностей в j-ом году по сравнению с

предыдущим периодом (%),

Аj-1- доля амортизационных отчислений в себестоимости

продукции (j-1) года (%).

Затраты на 1 рубль товарной продукции

Этот показатель показывает сколько копеек издержек

придется понести, чтобы выпустить продукцию ценой в 1

рубль.

Зi=(Сi/Рi)*100

[коп],

где Сi – полная себестоимость i-го вида продукции,

Рi – цена этой единицы продукции.