finance

financeSimilar presentations:

")

Издержки производства и себестоимость. Ценообразование

1.

Издержки производства исебестоимость.

Ценообразование

2.

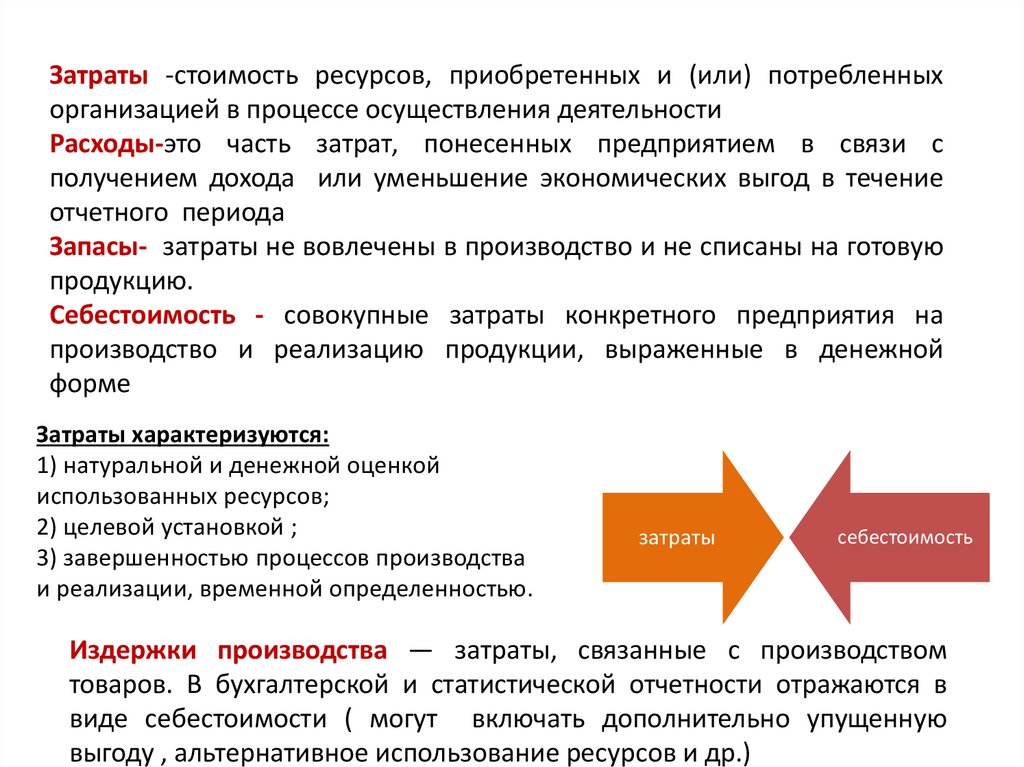

Затраты -стоимость ресурсов, приобретенных и (или) потребленныхорганизацией в процессе осуществления деятельности

Расходы-это часть затрат, понесенных предприятием в связи с

получением дохода или уменьшение экономических выгод в течение

отчетного периода

Запасы- затраты не вовлечены в производство и не списаны на готовую

продукцию.

Себестоимость - совокупные затраты конкретного предприятия на

производство и реализацию продукции, выраженные в денежной

форме

Затраты характеризуются:

1) натуральной и денежной оценкой

использованных ресурсов;

2) целевой установкой ;

3) завершенностью процессов производства

и реализации, временной определенностью.

затраты

себестоимость

Издержки производства — затраты, связанные с производством

товаров. В бухгалтерской и статистической отчетности отражаются в

виде себестоимости ( могут включать дополнительно упущенную

выгоду , альтернативное использование ресурсов и др.)

3.

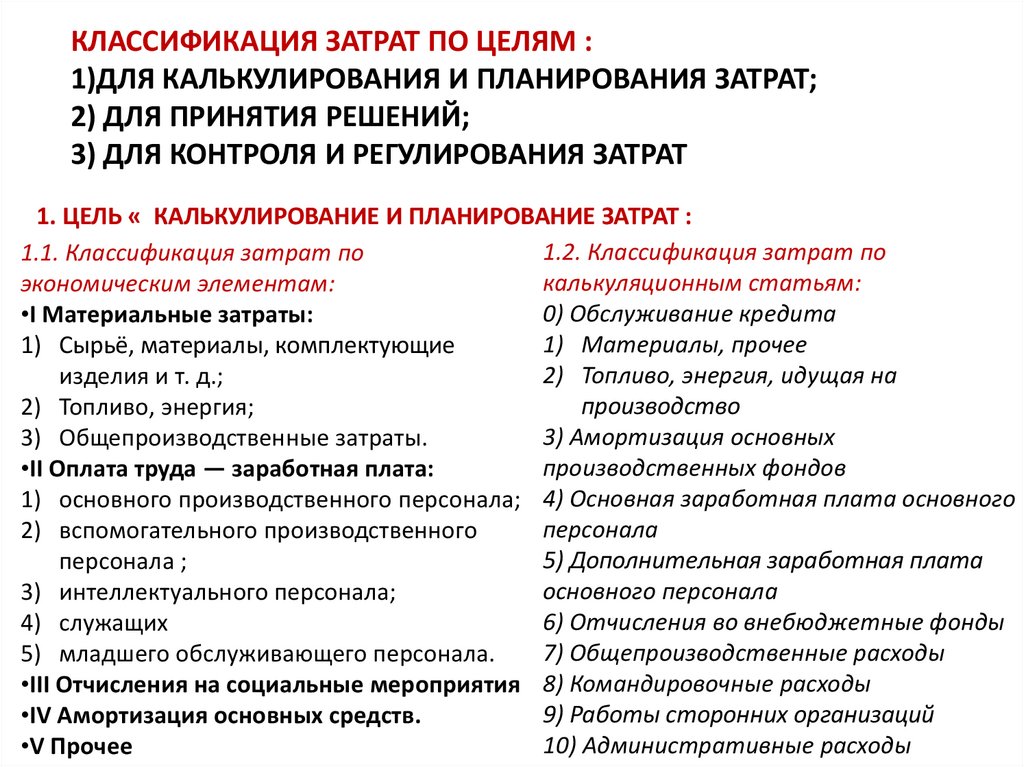

КЛАССИФИКАЦИЯ ЗАТРАТ ПО ЦЕЛЯМ :1)ДЛЯ КАЛЬКУЛИРОВАНИЯ И ПЛАНИРОВАНИЯ ЗАТРАТ;

2) ДЛЯ ПРИНЯТИЯ РЕШЕНИЙ;

3) ДЛЯ КОНТРОЛЯ И РЕГУЛИРОВАНИЯ ЗАТРАТ

1. ЦЕЛЬ « КАЛЬКУЛИРОВАНИЕ И ПЛАНИРОВАНИЕ ЗАТРАТ :

1.2. Классификация затрат по

1.1. Классификация затрат по

калькуляционным статьям:

экономическим элементам:

0) Обслуживание кредита

•I Материальные затраты:

1) Материалы, прочее

1) Сырьё, материалы, комплектующие

2) Топливо, энергия, идущая на

изделия и т. д.;

производство

2) Топливо, энергия;

3) Амортизация основных

3) Общепроизводственные затраты.

производственных фондов

•II Оплата труда — заработная плата:

1) основного производственного персонала; 4) Основная заработная плата основного

персонала

2) вспомогательного производственного

5) Дополнительная заработная плата

персонала ;

основного персонала

3) интеллектуального персонала;

6) Отчисления во внебюджетные фонды

4) служащих

7) Общепроизводственные расходы

5) младшего обслуживающего персонала.

•III Отчисления на социальные мероприятия 8) Командировочные расходы

9) Работы сторонних организаций

•IV Амортизация основных средств.

10) Административные расходы

•V Прочее

4.

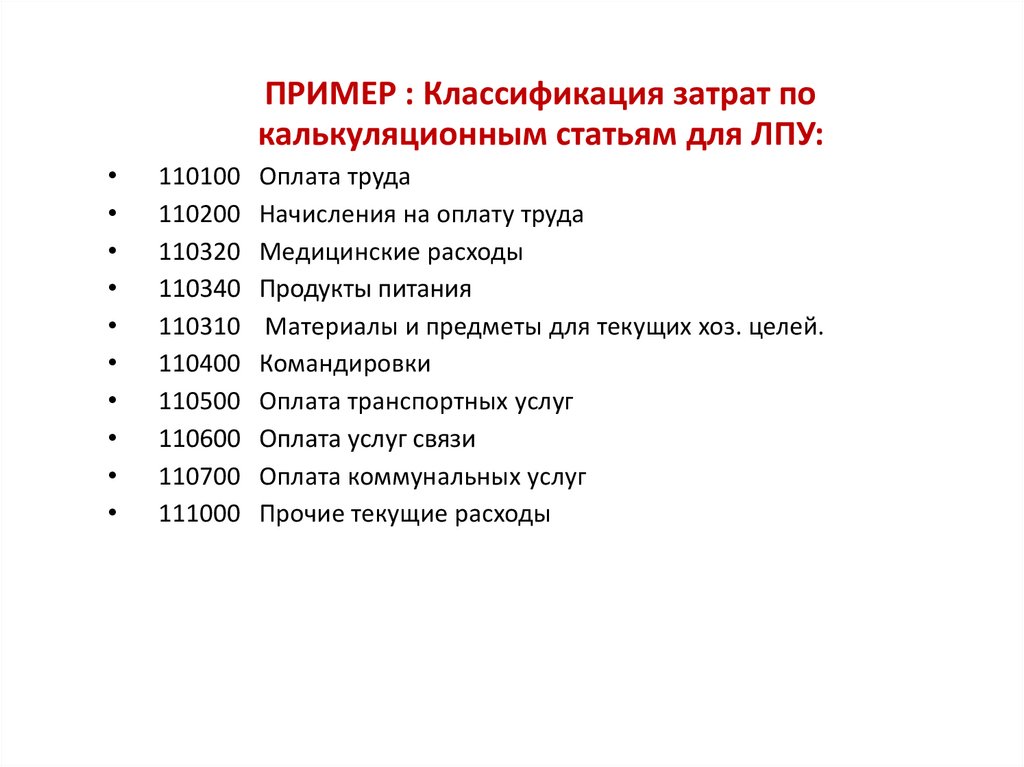

ПРИМЕР : Классификация затрат покалькуляционным статьям для ЛПУ:

110100 Оплата труда

110200 Начисления на оплату труда

110320 Медицинские расходы

110340 Продукты питания

110310 Материалы и предметы для текущих хоз. целей.

110400 Командировки

110500 Оплата транспортных услуг

110600 Оплата услуг связи

110700 Оплата коммунальных услуг

111000 Прочие текущие расходы

5.

1.3. Классификация затрат по способу отнесения на себестоимостьпродукции:

Прямые затраты связаны непосредственно с процессом производства и

учитываются по себестоимости конкретных единиц.

Косвенные затраты являются общими для производства нескольких видов

товаров или услуг

ПРИМЕР :

6.

1.4. Классификация затратпо отношению к

производственному

процессу :

ПРИМЕР :

1.5. Классификация затрат

по эффективности

использования :

7.

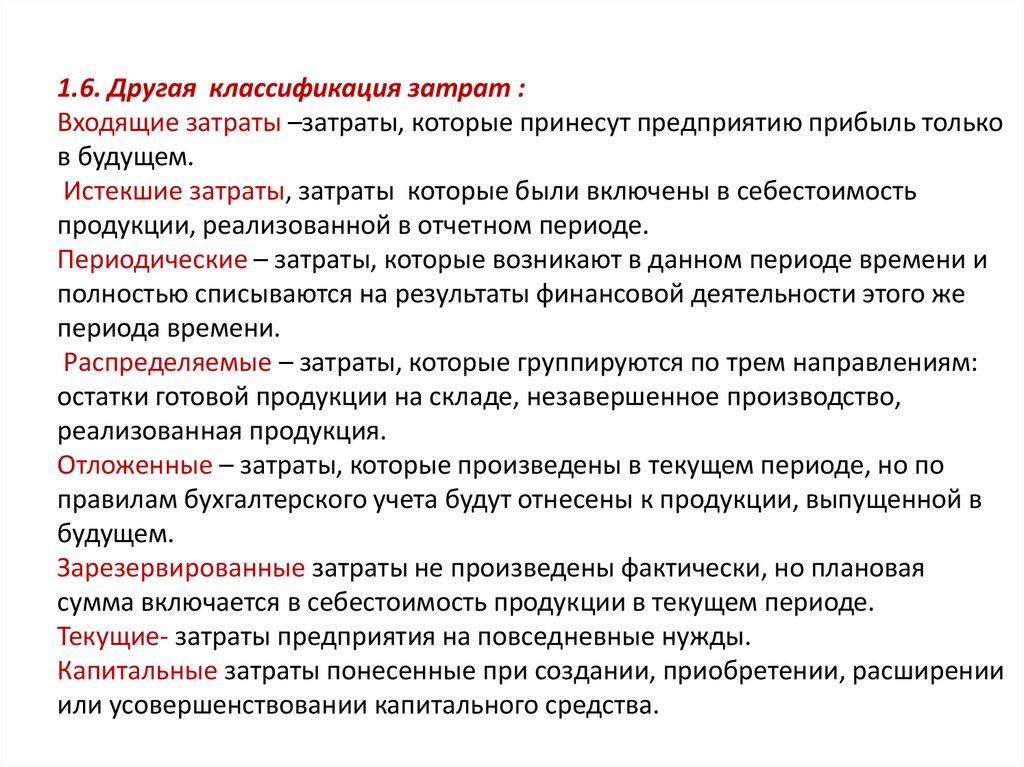

1.6. Другая классификация затрат :Входящие затраты –затраты, которые принесут предприятию прибыль только

в будущем.

Истекшие затраты, затраты которые были включены в себестоимость

продукции, реализованной в отчетном периоде.

Периодические – затраты, которые возникают в данном периоде времени и

полностью списываются на результаты финансовой деятельности этого же

периода времени.

Распределяемые – затраты, которые группируются по трем направлениям:

остатки готовой продукции на складе, незавершенное производство,

реализованная продукция.

Отложенные – затраты, которые произведены в текущем периоде, но по

правилам бухгалтерского учета будут отнесены к продукции, выпущенной в

будущем.

Зарезервированные затраты не произведены фактически, но плановая

сумма включается в себестоимость продукции в текущем периоде.

Текущие- затраты предприятия на повседневные нужды.

Капитальные затраты понесенные при создании, приобретении, расширении

или усовершенствовании капитального средства.

8.

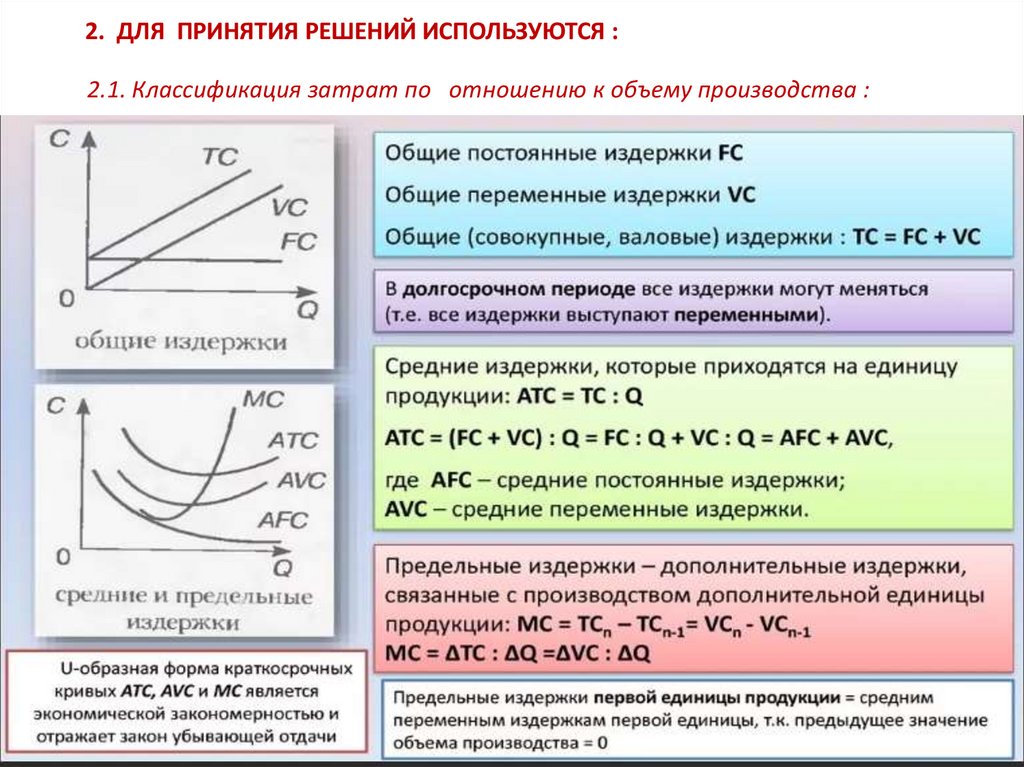

2. ДЛЯ ПРИНЯТИЯ РЕШЕНИЙ ИСПОЛЬЗУЮТСЯ :2.1. Классификация затрат по отношению к объему производства :

9.

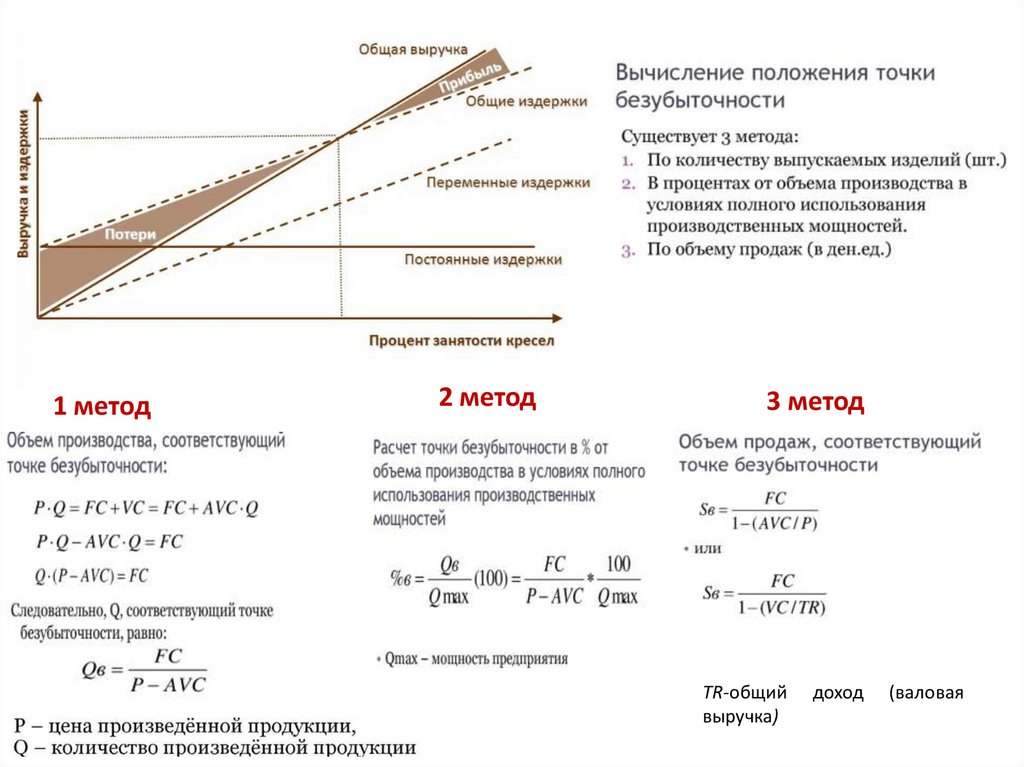

1 метод2 метод

3 метод

TR-общий

выручка)

доход

(валовая

10.

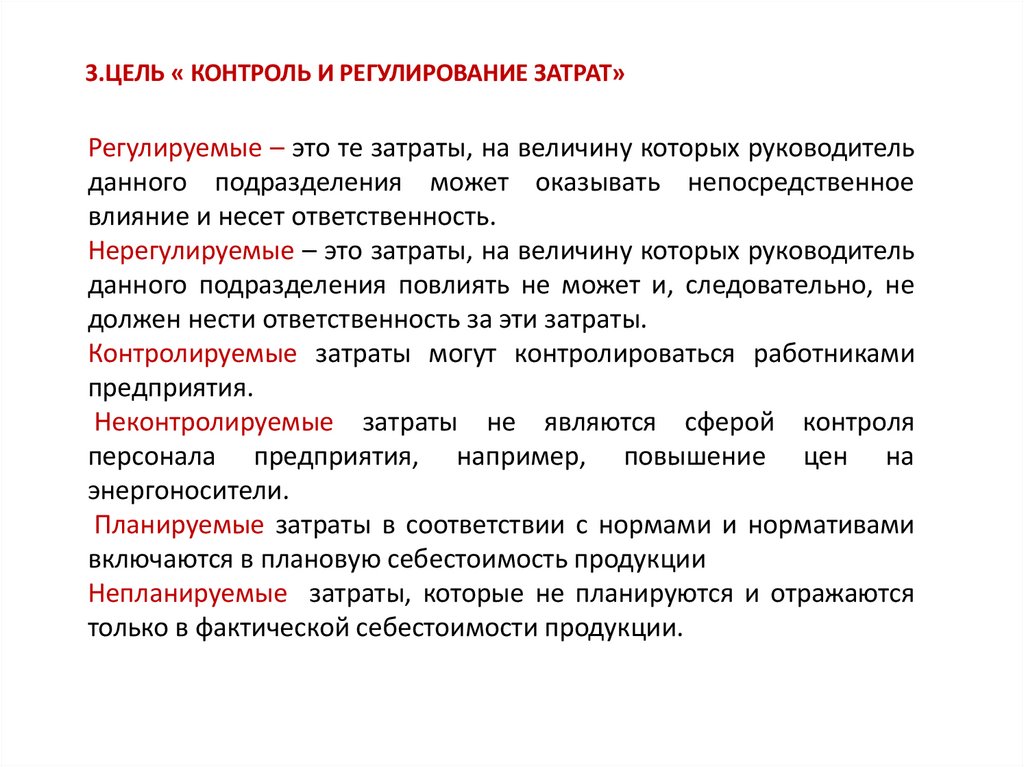

3.ЦЕЛЬ « КОНТРОЛЬ И РЕГУЛИРОВАНИЕ ЗАТРАТ»Регулируемые – это те затраты, на величину которых руководитель

данного подразделения может оказывать непосредственное

влияние и несет ответственность.

Нерегулируемые – это затраты, на величину которых руководитель

данного подразделения повлиять не может и, следовательно, не

должен нести ответственность за эти затраты.

Контролируемые затраты могут контролироваться работниками

предприятия.

Неконтролируемые затраты не являются сферой контроля

персонала предприятия, например, повышение цен на

энергоносители.

Планируемые затраты в соответствии с нормами и нормативами

включаются в плановую себестоимость продукции

Непланируемые затраты, которые не планируются и отражаются

только в фактической себестоимости продукции.

11.

Себестоимость- стоимостная оценка

производство и реализацию продукции.

затрат

предприятия

Процесс формирования

полной себестоимости

на

12.

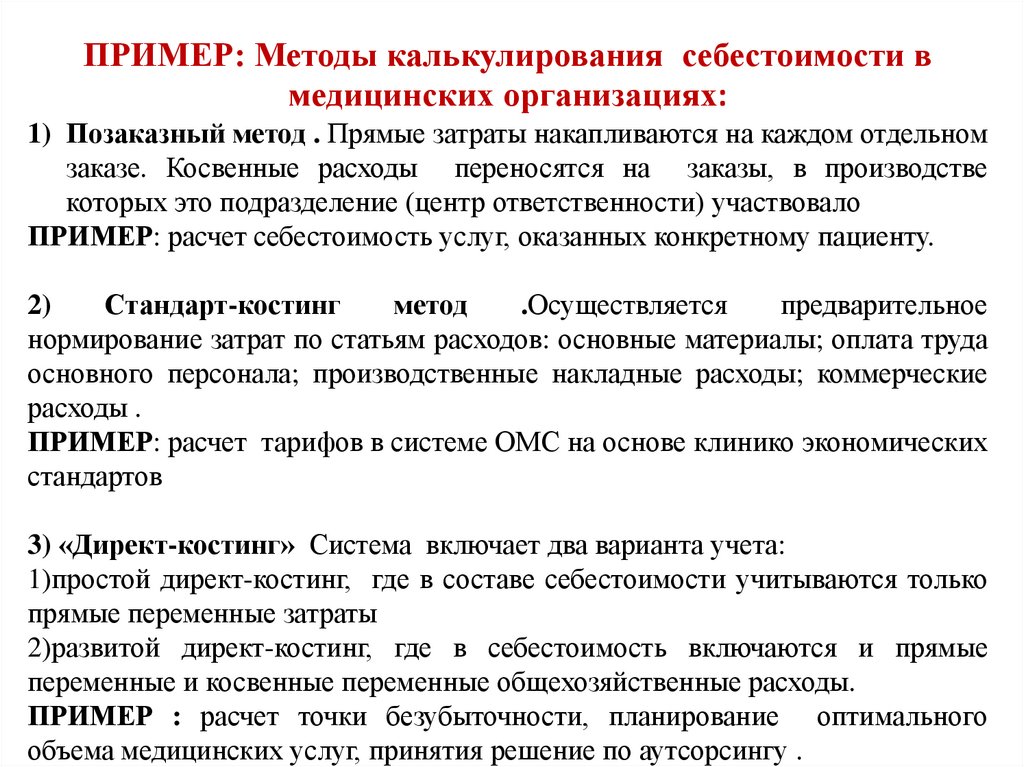

ПРИМЕР: Методы калькулирования себестоимости вмедицинских организациях:

1) Позаказный метод . Прямые затраты накапливаются на каждом отдельном

заказе. Косвенные расходы переносятся на заказы, в производстве

которых это подразделение (центр ответственности) участвовало

ПРИМЕР: расчет себестоимость услуг, оказанных конкретному пациенту.

2)

Стандарт-костинг

метод

.Осуществляется

предварительное

нормирование затрат по статьям расходов: основные материалы; оплата труда

основного персонала; производственные накладные расходы; коммерческие

расходы .

ПРИМЕР: расчет тарифов в системе ОМС на основе клинико экономических

стандартов

3) «Директ-костинг» Система включает два варианта учета:

1)простой директ-костинг, где в составе себестоимости учитываются только

прямые переменные затраты

2)развитой директ-костинг, где в себестоимость включаются и прямые

переменные и косвенные переменные общехозяйственные расходы.

ПРИМЕР : расчет точки безубыточности, планирование оптимального

объема медицинских услуг, принятия решение по аутсорсингу .

13.

14.

Цена-денежное выражение стоимости товара илиуслуги

Функции цены:

Функция учета измерения

затрат общественного

труда

Функция

сбалансированности

спроса и предложения

Функция цены как

критерия рационального

размещения

производства

Социальная функция

Функция распределения

и перераспределения

Стимулирующая

функция

15.

1ГРУППА – ВНЕШНИЕ ФАКТОРЫ ВЛИЯНИЯ НА ЦЕНУ

1.1. Цена производства. Цена = Себестоимость + Прибыль.

1.2. Спрос и предложение.

Еd (эластичность спроса) = процентное изменение спрашиваемой продукции

процентное изменение цены

Если Еd >1, то спрос

эластичный,

снижение

цены приведет к росту

выручки.

Если Еd < 1, то

спрос неэластичный,

снижение

цены

приведет к падению

выручки.

Если Еd =1, то

спрос

адекватный.

Снижение цены не

окажет влияния на

выручку.

16.

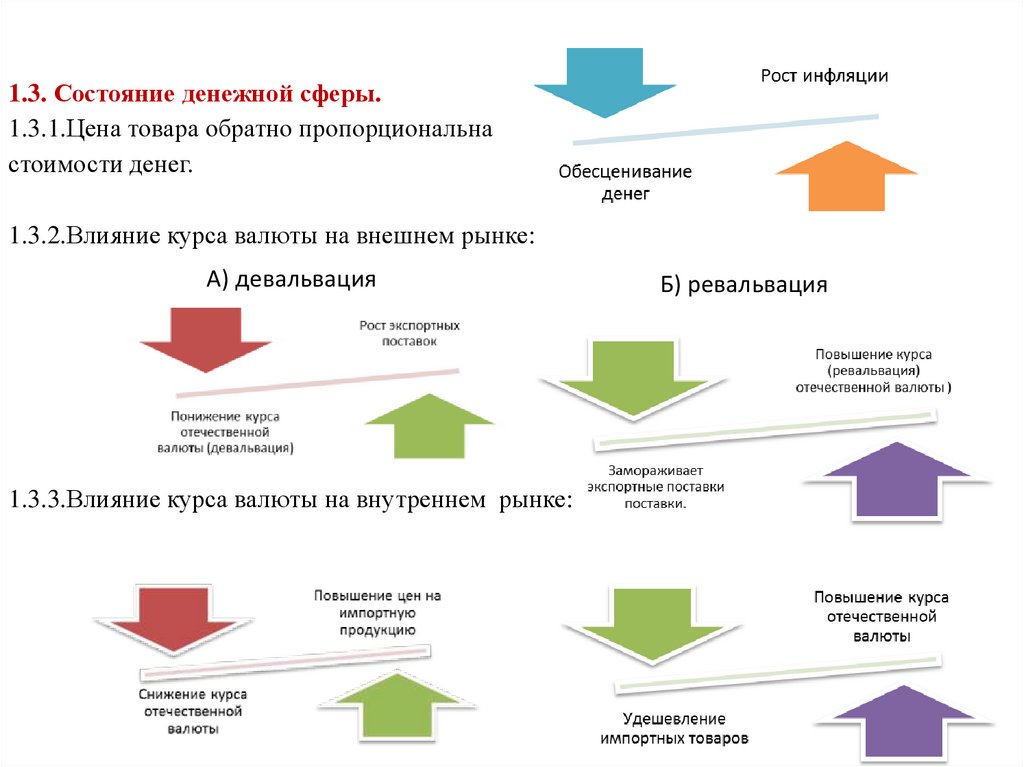

1.3. Состояние денежной сферы.1.3.1.Цена товара обратно пропорциональна

стоимости денег.

1.3.2.Влияние курса валюты на внешнем рынке:

А) девальвация

1.3.3.Влияние курса валюты на внутреннем рынке:

Б) ревальвация

17.

1.4. Конкуренция. Формирование цен осуществляется с учетом центоваров- конкурентов.

1.5. Регулирование цен со стороны государства :

1.5.1. Административные методы (прямые):

замораживание цен,

контроль цен,

соглашения с предприятием,

установление границ и диапазонов цен.

1.5.2. Экономические методы (косвенные):

субсидии, кредиты, налоговые льготы, амортизационная политика;

снижение цен на сырье и материалы,

установление льготных тарифов на ресурсы;

воздействие на спрос и предложение товаров

политика протекционизма

государственные закупки

18.

2ГРУППА – ВНУТРЕННИЕ ФАКТОРЫ ВЛИЯНИЯ НА ЦЕНУ

2.1. Качество товара (рост качества товара позволяет поднять его цену).

2.2. Увеличение объема(приводит к оптовым скидкам).

2.3. Долговременные связи с покупателем (предоставление рассрочки или

кумулятивные скидки)

2.4. Условия поставки

19.

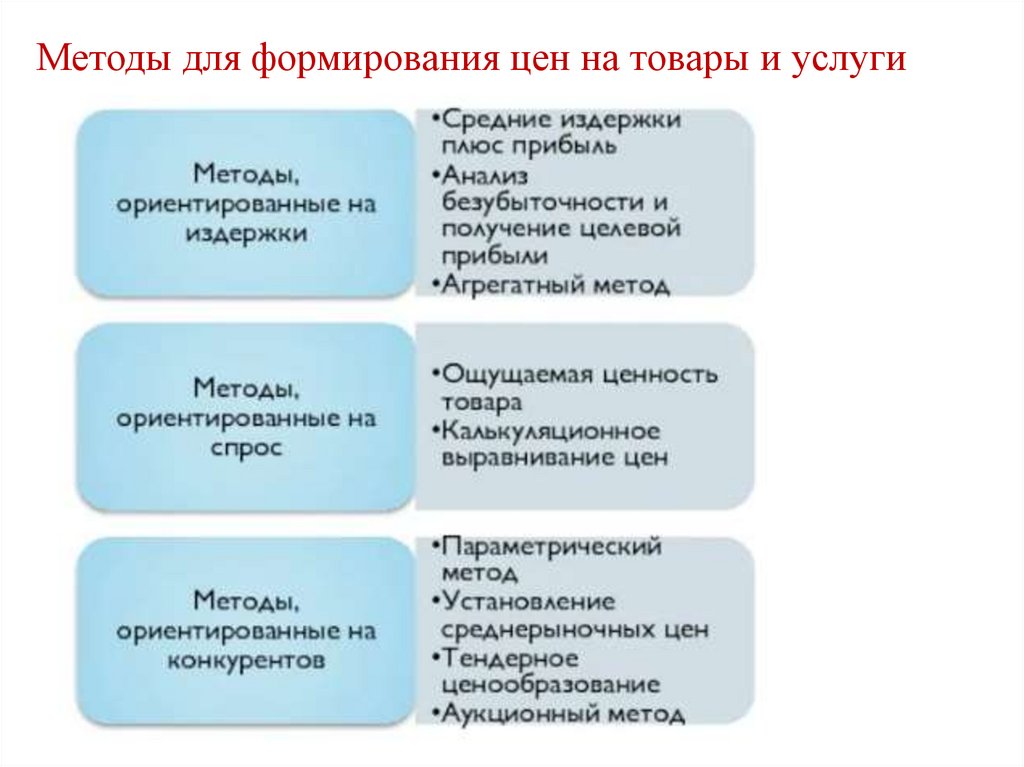

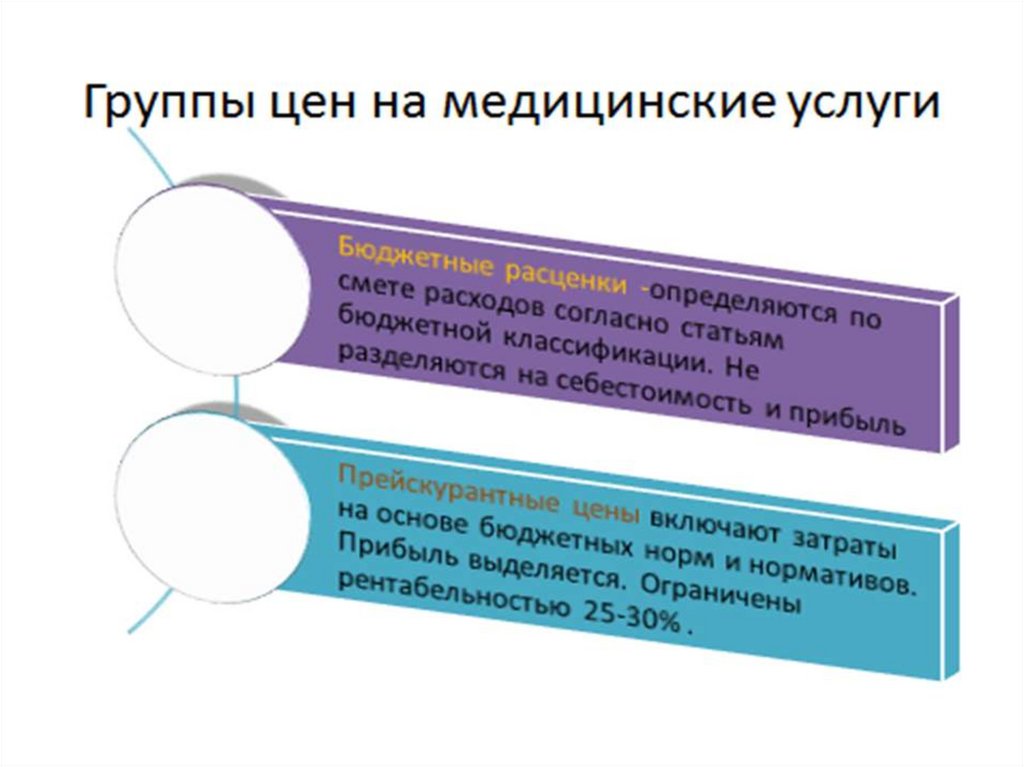

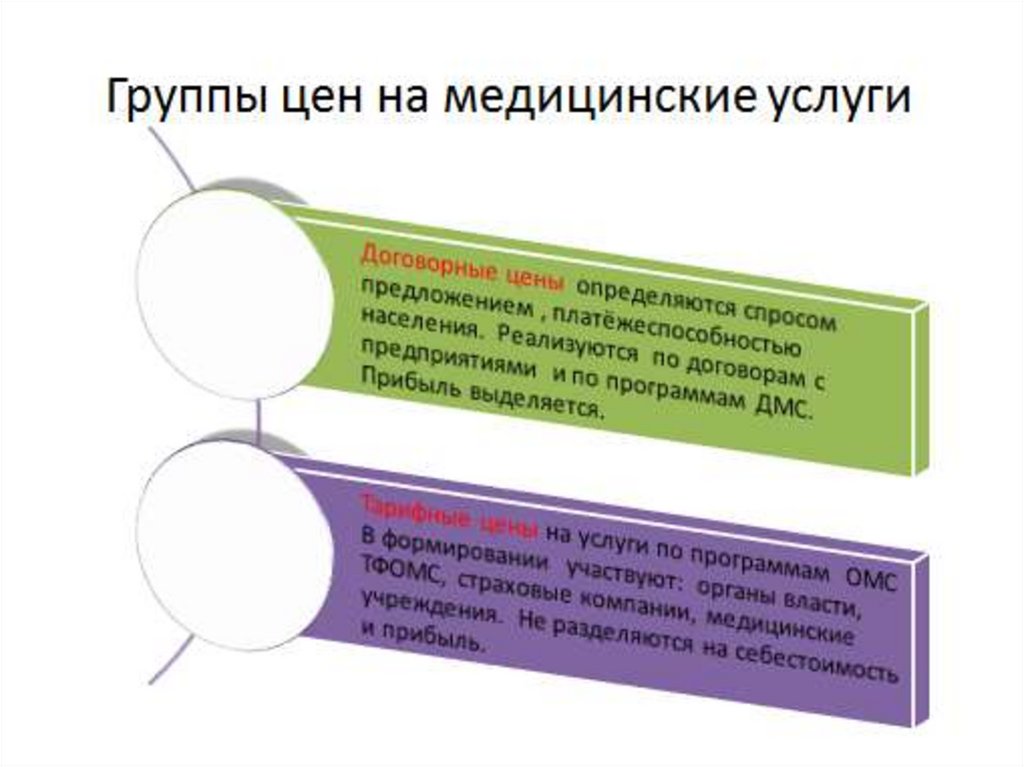

Методы для формирования цен на товары и услуги20.

21.

22.

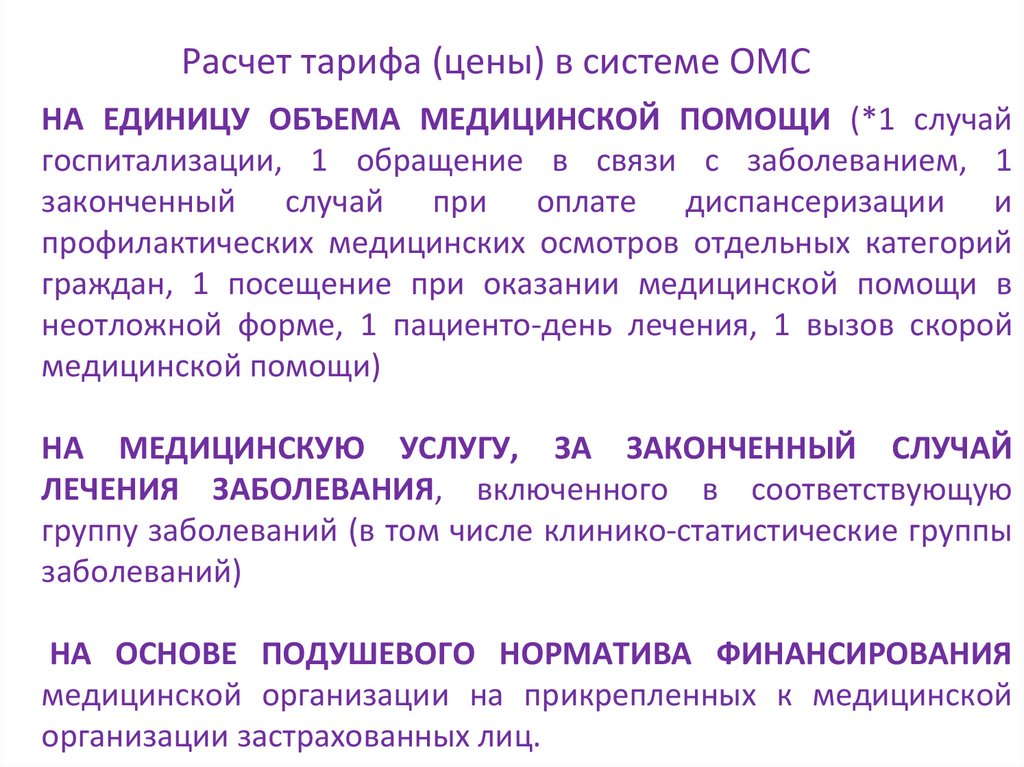

Расчет тарифа (цены) в системе ОМСНА ЕДИНИЦУ ОБЪЕМА МЕДИЦИНСКОЙ ПОМОЩИ (*1 случай

госпитализации, 1 обращение в связи с заболеванием, 1

законченный случай при оплате диспансеризации и

профилактических медицинских осмотров отдельных категорий

граждан, 1 посещение при оказании медицинской помощи в

неотложной форме, 1 пациенто-день лечения, 1 вызов скорой

медицинской помощи)

НА МЕДИЦИНСКУЮ УСЛУГУ, ЗА ЗАКОНЧЕННЫЙ СЛУЧАЙ

ЛЕЧЕНИЯ ЗАБОЛЕВАНИЯ, включенного в соответствующую

группу заболеваний (в том числе клинико-статистические группы

заболеваний)

НА ОСНОВЕ ПОДУШЕВОГО НОРМАТИВА ФИНАНСИРОВАНИЯ

медицинской организации на прикрепленных к медицинской

организации застрахованных лиц.