finance

financeSimilar presentations:

")

")

")

Издержки производства

1.

Издержки производстваПлан:

1. Затраты, издержки и себестоимость

2. Классификация затрат

3. Методы учета затрат

2.

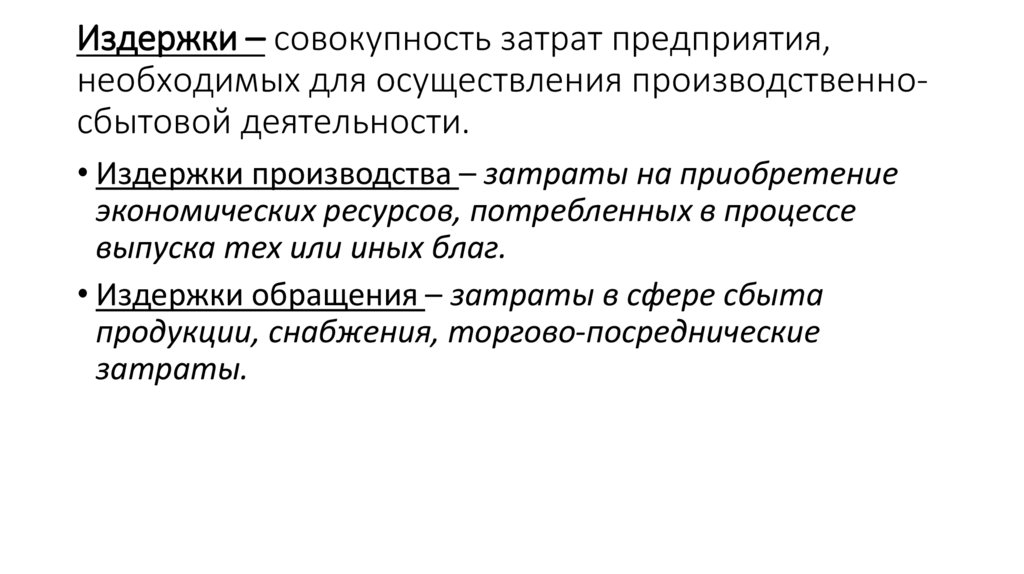

Издержки – совокупность затрат предприятия,необходимых для осуществления производственносбытовой деятельности.

• Издержки производства – затраты на приобретение

экономических ресурсов, потребленных в процессе

выпуска тех или иных благ.

• Издержки обращения – затраты в сфере сбыта

продукции, снабжения, торгово-посреднические

затраты.

3.

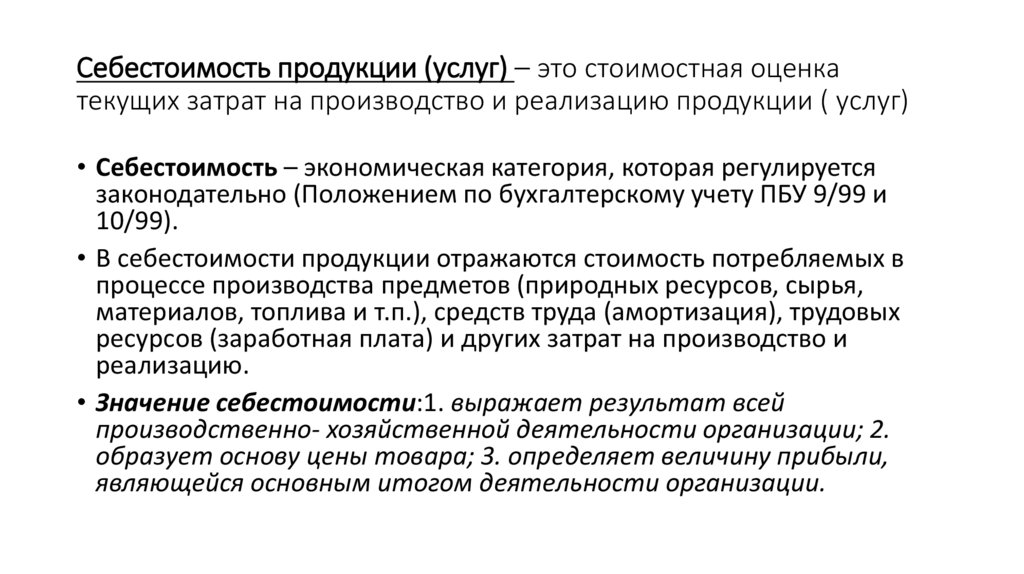

Себестоимость продукции (услуг) – это стоимостная оценкатекущих затрат на производство и реализацию продукции ( услуг)

• Себестоимость – экономическая категория, которая регулируется

законодательно (Положением по бухгалтерскому учету ПБУ 9/99 и

10/99).

• В себестоимости продукции отражаются стоимость потребляемых в

процессе производства предметов (природных ресурсов, сырья,

материалов, топлива и т.п.), средств труда (амортизация), трудовых

ресурсов (заработная плата) и других затрат на производство и

реализацию.

• Значение себестоимости:1. выражает результат всей

производственно- хозяйственной деятельности организации; 2.

образует основу цены товара; 3. определяет величину прибыли,

являющейся основным итогом деятельности организации.

4.

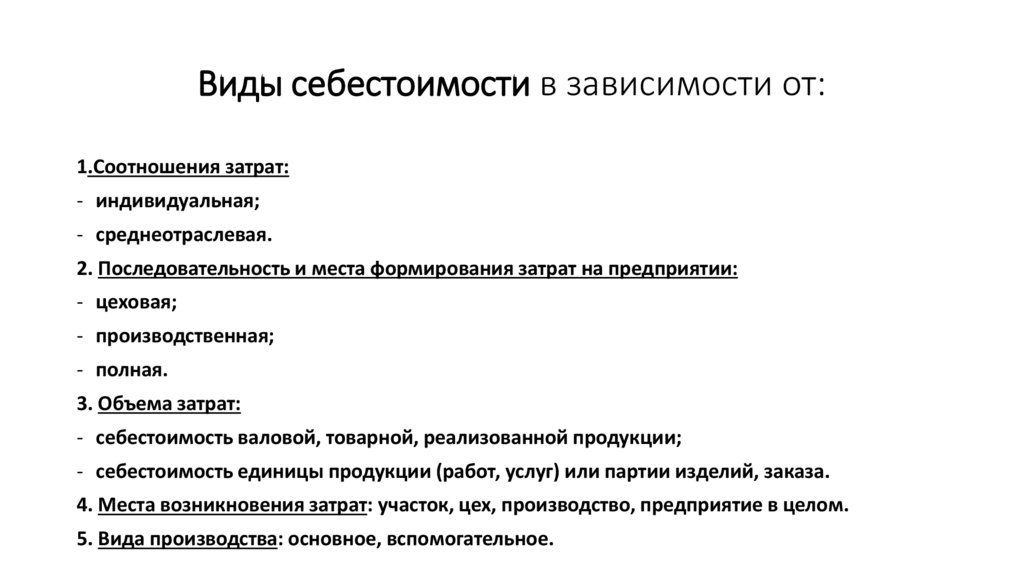

Виды себестоимости в зависимости от:1.Соотношения затрат:

- индивидуальная;

- среднеотраслевая.

2. Последовательность и места формирования затрат на предприятии:

- цеховая;

- производственная;

- полная.

3. Объема затрат:

- себестоимость валовой, товарной, реализованной продукции;

- себестоимость единицы продукции (работ, услуг) или партии изделий, заказа.

4. Места возникновения затрат: участок, цех, производство, предприятие в целом.

5. Вида производства: основное, вспомогательное.

5.

Смета затрат на производство• Смета затрат – полная сводка затрат на производство

продукции, выполнения работ, оказания услуг,

капиталовложений.

• При составлении сметы затрат на производство

продукции используется группировка затрат по

экономическим элементам, которая включает пять

основных групп.

6.

Классификация затрат по первичным элементам:- материальные затраты

- затраты на оплату труда

- страховые взносы

- амортизация основных фондов

- прочие затраты (износ по нематериальным активам,

командировочные расходы, оплата услуг связи, рекламные

расходы, налоги и сборы, расходы на подготовку кадров,

представительские расходы, платежи по кредитам в пределах

установленных ставок (%) и др.).

7.

Классификация затрат по статьям калькуляцииКалькуляция от лат. – счет, подсчет) – расчет полной себестоимости

единицы (партии) продукции (работы, услуги) или предприятия (цеха) в

целом за определенный период.

Виды калькуляции:

- Плановая определяется на основе плановых затрат на производство;

- Фактическая (отчетная) отражает действительные затраты

предприятия по данным бухгалтерского учета;

- Сметная разрабатывается на новую продукцию, впервые выпускаемую

предприятием;

- Проектная составляется для определения и обоснования

эффективности капитальных вложений.

8.

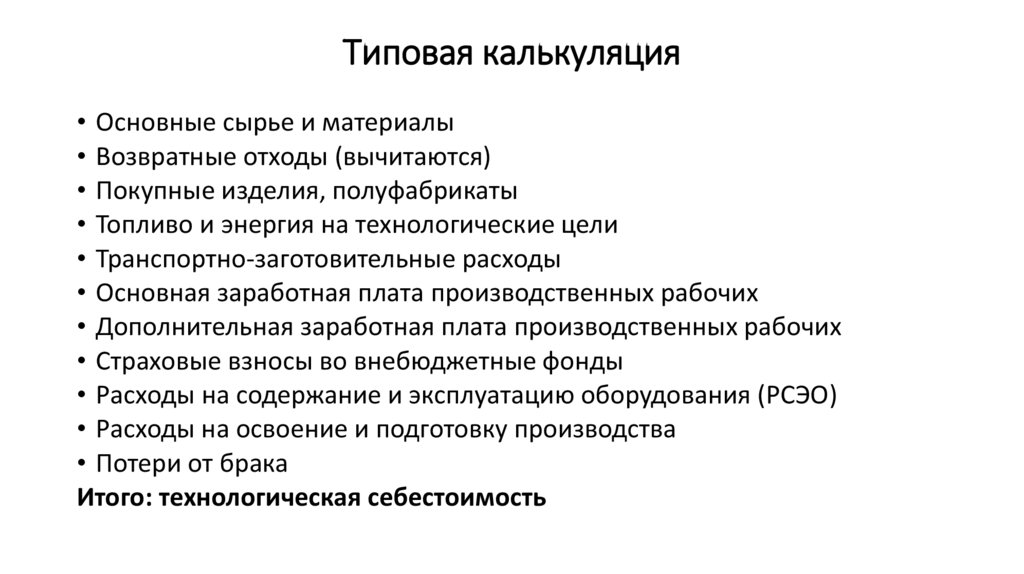

Типовая калькуляция• Основные сырье и материалы

• Возвратные отходы (вычитаются)

• Покупные изделия, полуфабрикаты

• Топливо и энергия на технологические цели

• Транспортно-заготовительные расходы

• Основная заработная плата производственных рабочих

• Дополнительная заработная плата производственных рабочих

• Страховые взносы во внебюджетные фонды

• Расходы на содержание и эксплуатацию оборудования (РСЭО)

• Расходы на освоение и подготовку производства

• Потери от брака

Итого: технологическая себестоимость

9.

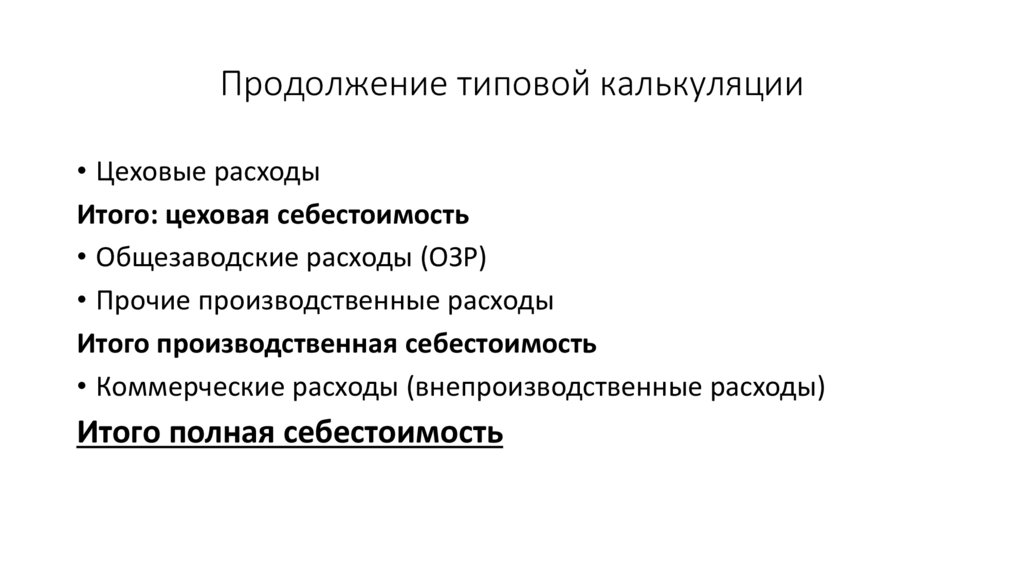

Продолжение типовой калькуляции• Цеховые расходы

Итого: цеховая себестоимость

• Общезаводские расходы (ОЗР)

• Прочие производственные расходы

Итого производственная себестоимость

• Коммерческие расходы (внепроизводственные расходы)

Итого полная себестоимость

10.

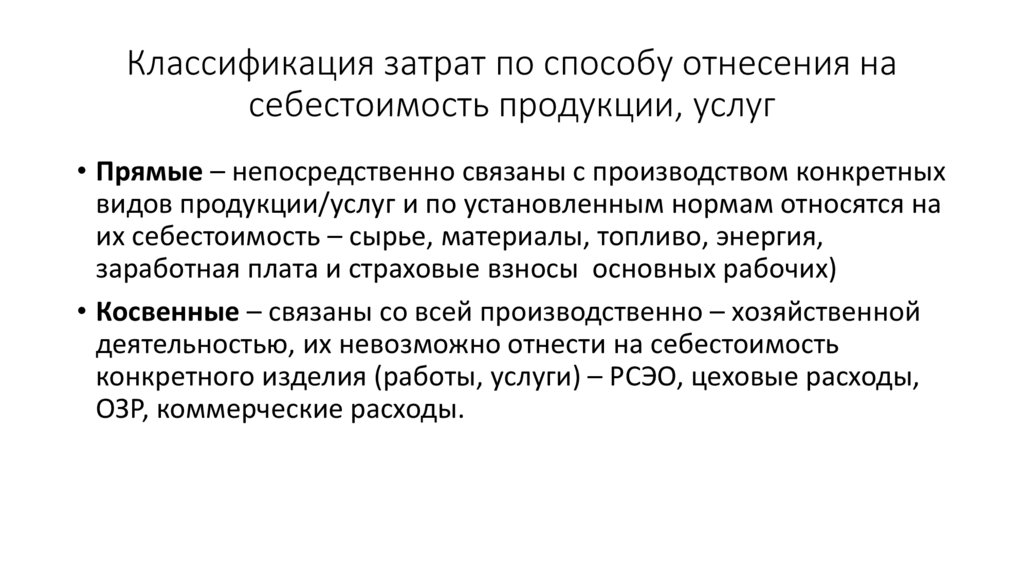

Классификация затрат по способу отнесения насебестоимость продукции, услуг

• Прямые – непосредственно связаны с производством конкретных

видов продукции/услуг и по установленным нормам относятся на

их себестоимость – сырье, материалы, топливо, энергия,

заработная плата и страховые взносы основных рабочих)

• Косвенные – связаны со всей производственно – хозяйственной

деятельностью, их невозможно отнести на себестоимость

конкретного изделия (работы, услуги) – РСЭО, цеховые расходы,

ОЗР, коммерческие расходы.

11.

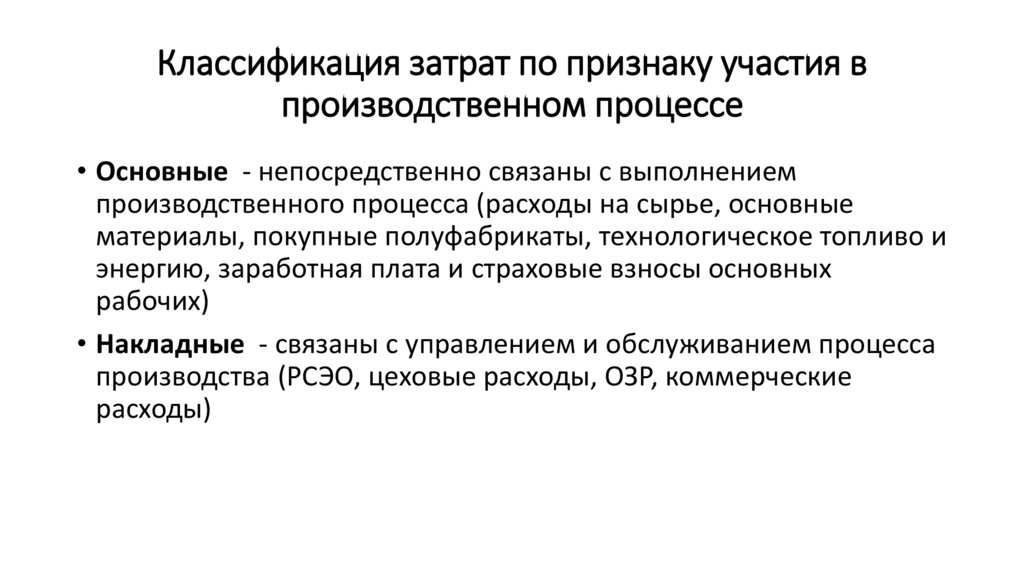

Классификация затрат по признаку участия впроизводственном процессе

• Основные - непосредственно связаны с выполнением

производственного процесса (расходы на сырье, основные

материалы, покупные полуфабрикаты, технологическое топливо и

энергию, заработная плата и страховые взносы основных

рабочих)

• Накладные - связаны с управлением и обслуживанием процесса

производства (РСЭО, цеховые расходы, ОЗР, коммерческие

расходы)

12.

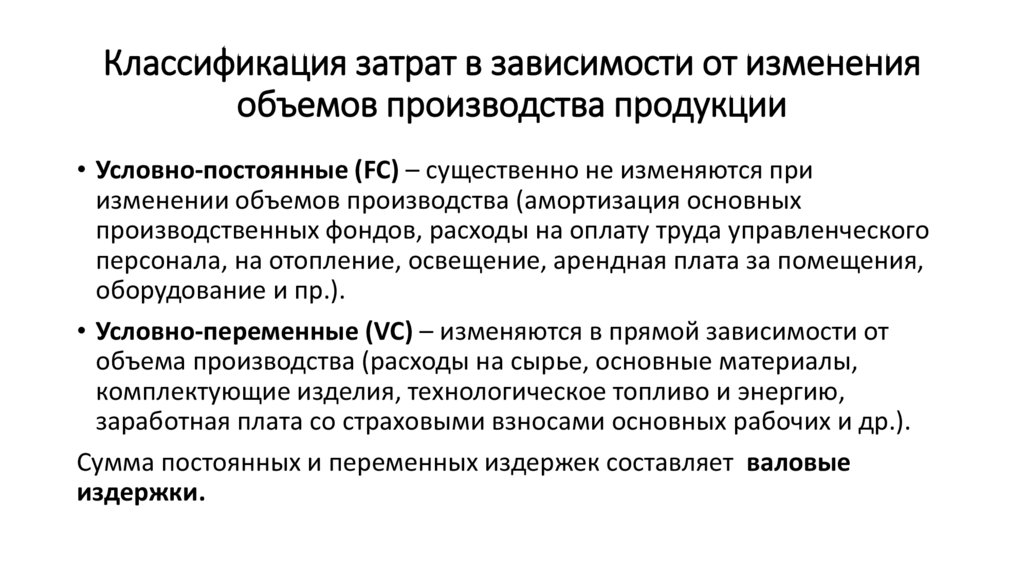

Классификация затрат в зависимости от измененияобъемов производства продукции

• Условно-постоянные (FC) – существенно не изменяются при

изменении объемов производства (амортизация основных

производственных фондов, расходы на оплату труда управленческого

персонала, на отопление, освещение, арендная плата за помещения,

оборудование и пр.).

• Условно-переменные (VC) – изменяются в прямой зависимости от

объема производства (расходы на сырье, основные материалы,

комплектующие изделия, технологическое топливо и энергию,

заработная плата со страховыми взносами основных рабочих и др.).

Сумма постоянных и переменных издержек составляет валовые

издержки.

13.

Классификация затрат по степени однородности• Простые одноэлементные состоят из одного

элемента: сырье, материалы, топливо, энергия,

амортизация основных фондов;

• Комплексные сложные состоят из нескольких

экономических элементов: РСЭО, цеховые

расходы, ОЗР, коммерческие расходы.

14.

Методы учета затрат• Расчетно-аналитический

• Нормативный

• Позаказный

• Попередельный

• Метод «директ-костинг»