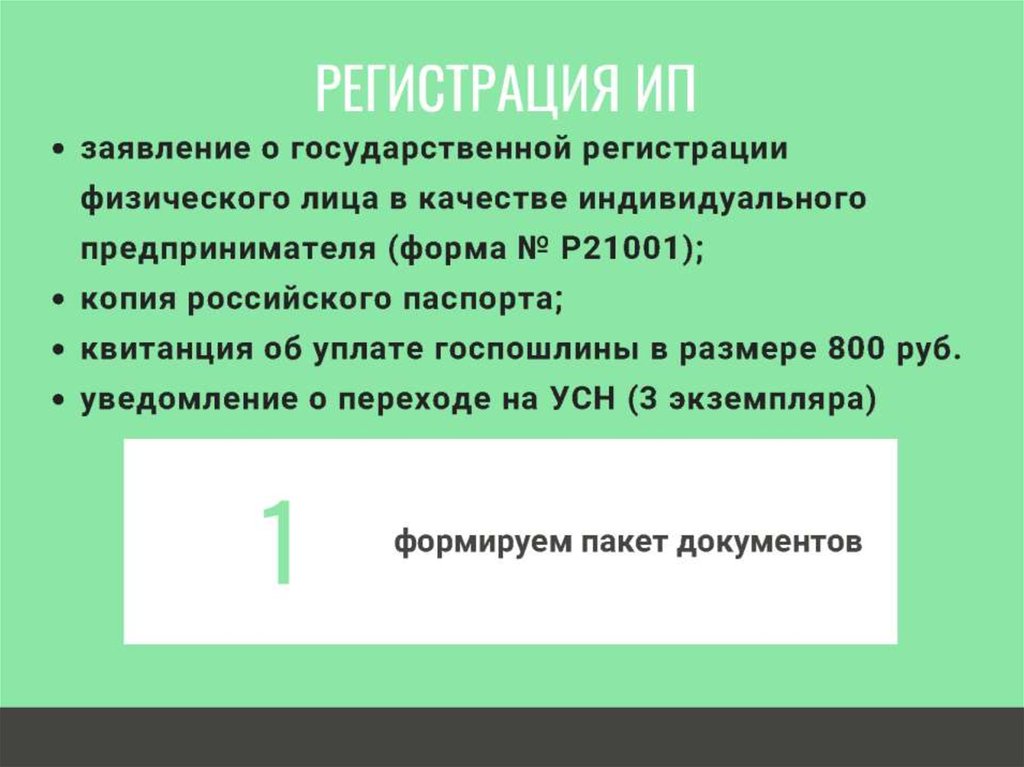

ТОЛЬКО ДЛЯ ИП")

law

lawSimilar presentations:

Регистрация юридических лиц

1. РЕГИСТРАЦИЯ ЮРИДИЧЕСКИХ ЛИЦ

2.

3.

4.

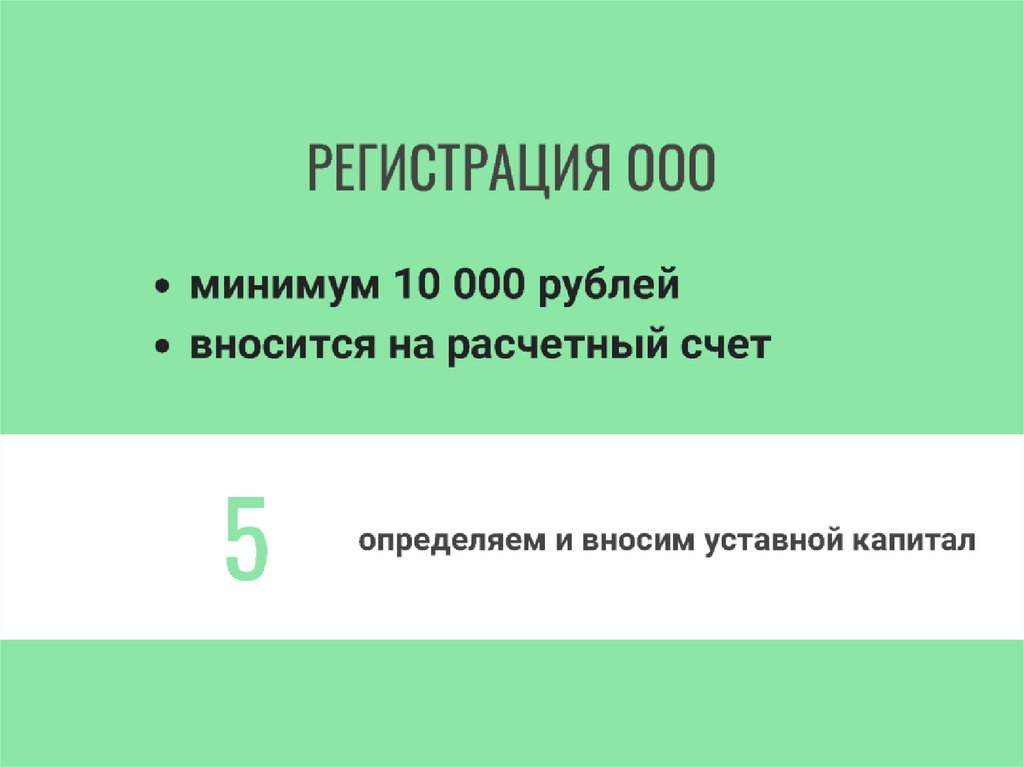

5.

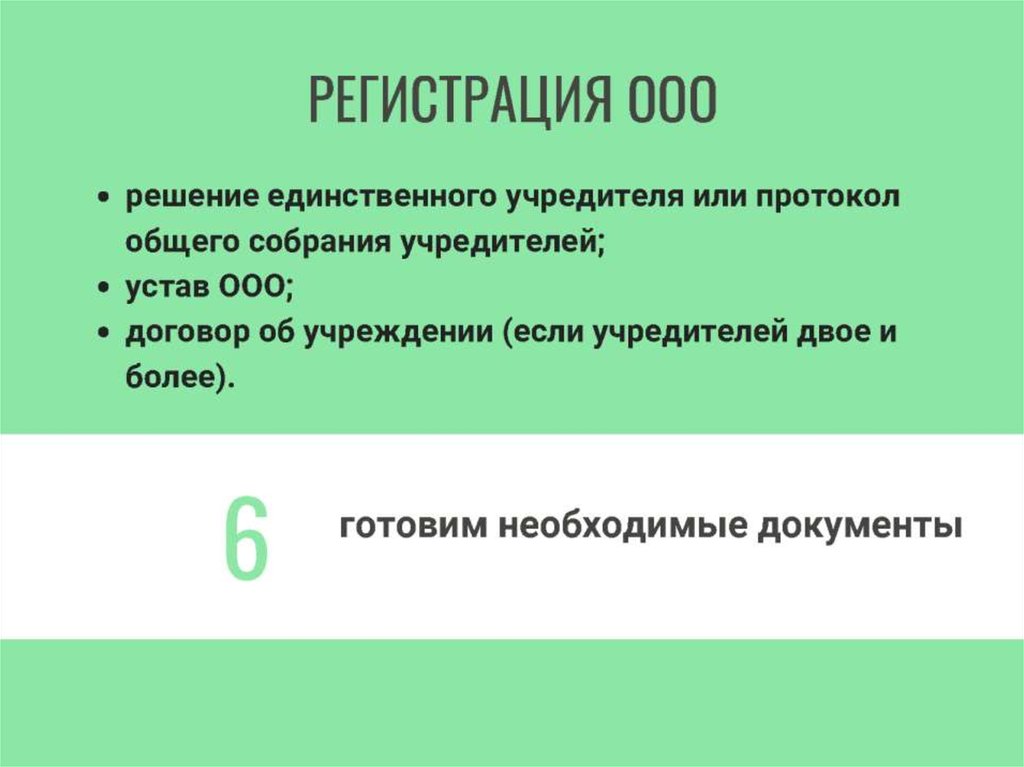

6.

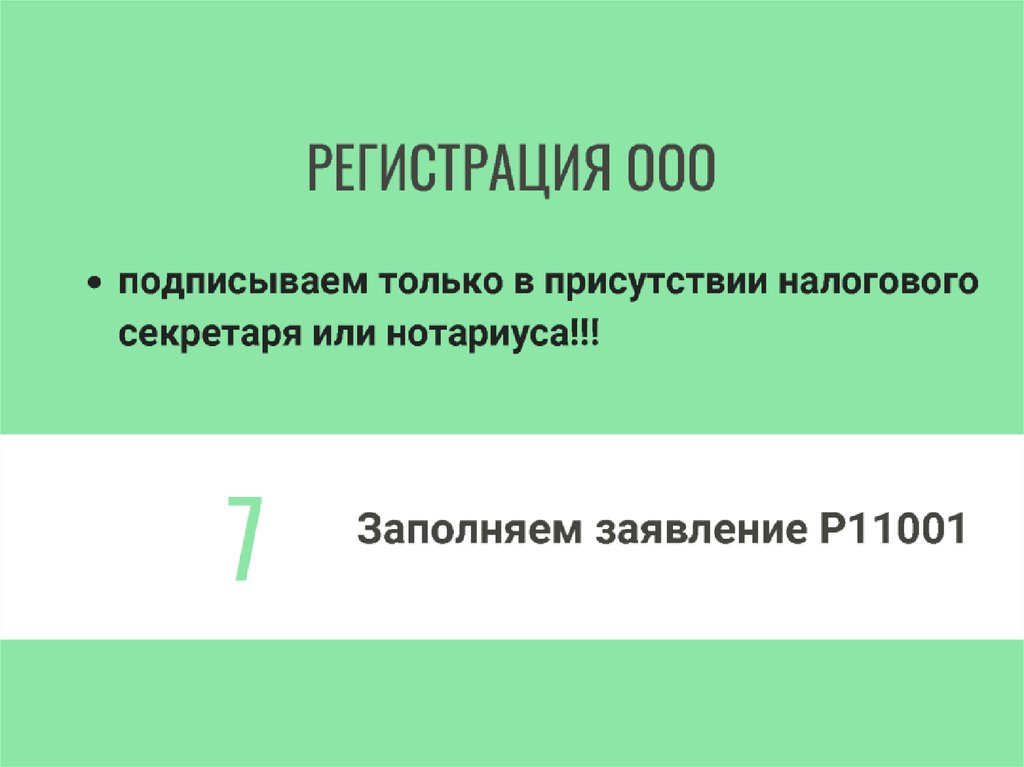

7.

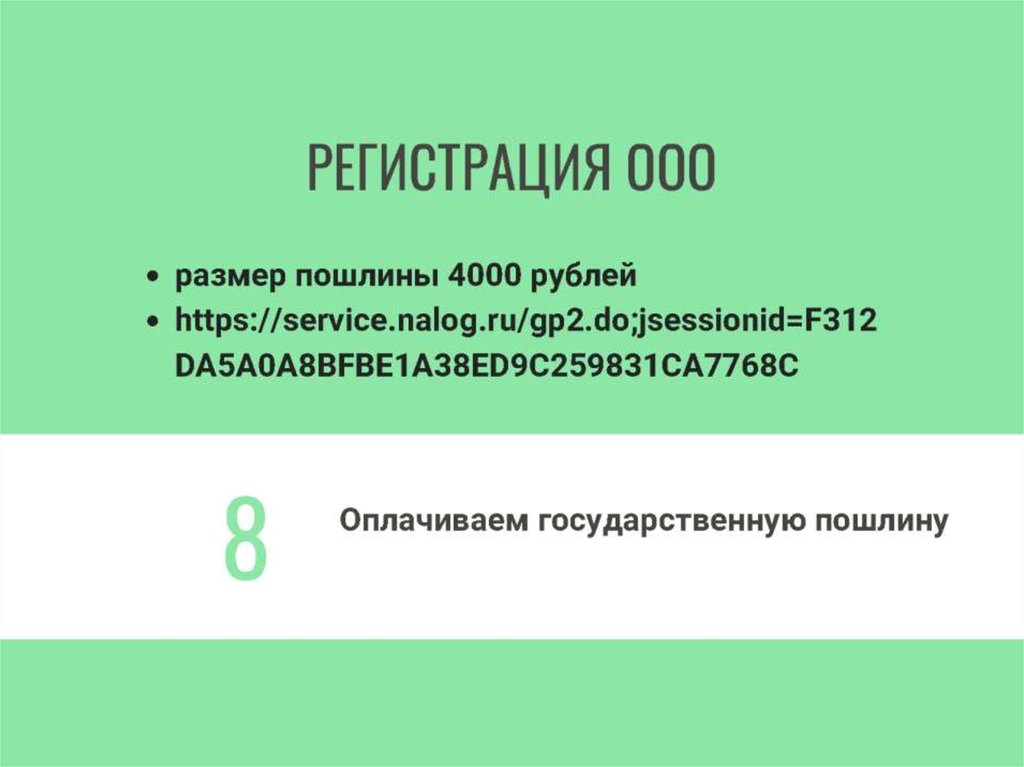

8.

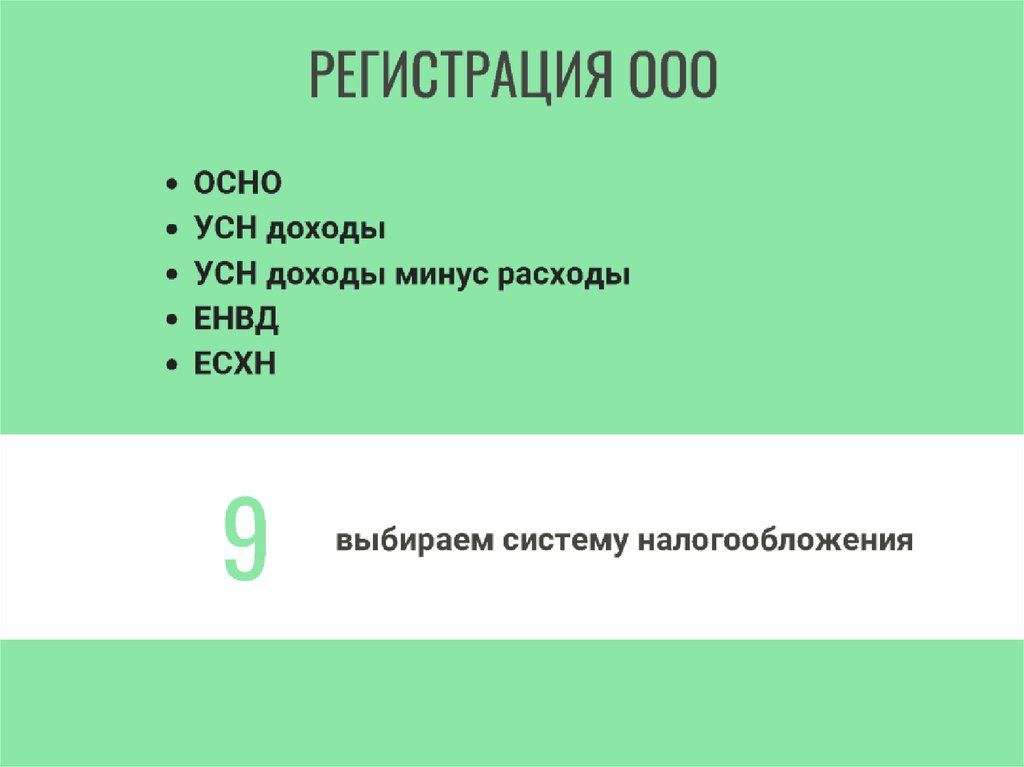

9.

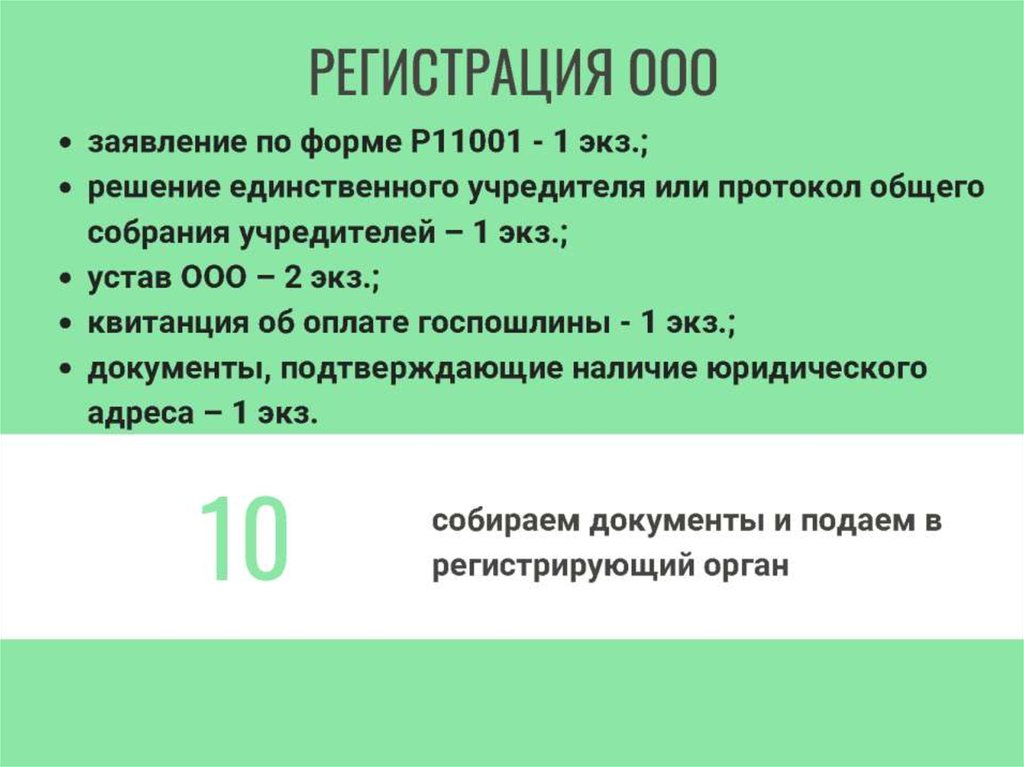

10.

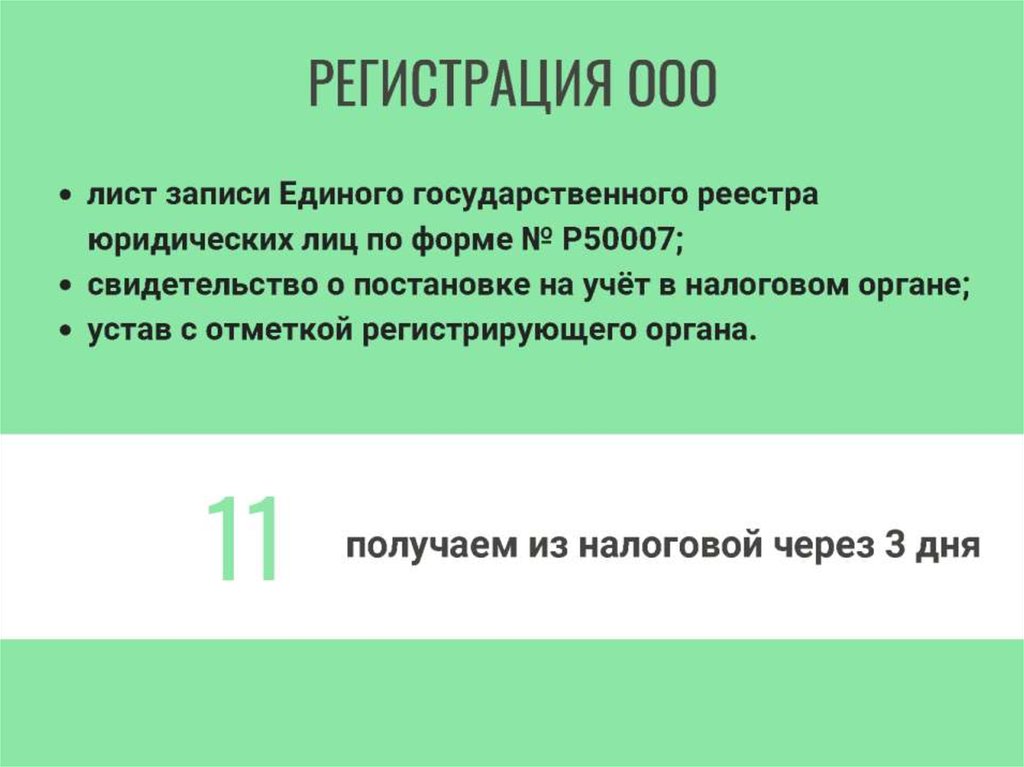

11.

12.

13.

14.

15.

16. НАЛОГОВЫЕ РЕЖИМЫ

17. ОСНО

Основная (общая) система налогообложенияНалог на прибыль организаций по ставке 20%;

НДС поставке 0%,10%,18%;

Налог на имущество организаций по ставке до 2,2%

ИП на ОСНО платят:

Налог на доходы физических лиц по ставке 13%;

НДС по ставке 0%,10%,18%;

Налог на имущество физических лиц по ставке до 2%.

18. УСН ДОХОДЫ

Налоговая ставка на все доходы - 6% в регионахможет быть снижена до 1%

Социальные выплаты заработников-30%

возможность уменьшить налог до 50%-ЮЛ и до

100% ИП безработников

Требует ведения КУДиР

19. УСН ДОХОДЫ МИНУС РАСХОДЫ

Налоговая ставка на все доходы - 15% в регионахможет быть снижена до 5%

Социальные выплаты за работников-30%

требует ведения КУДиР

Можно учитывать перечисленные страховые

взносы в расходах при расчете налоговой

базы

20. ЕНВД

Это специальный льготный налоговый режим длясубъектов малого бизнеса, который позволяет

существенно снизить налоговую нагрузку.

Требования:

1.Количество работников не более 100

человек по среднесписочной

численности;

2.Площадь зала обслуживания

посетителей для предприятий общепита

или торгового зала ограничена 150 кв.м.;

3.Организация или ИП не должны

относиться к крупнейшим

налогоплательщикам

21. ЕНВД Вмененный налог не зависит на прямую от получаемых доходов, налоговая база рассчитывается по особой формуле - БД*ФП*К1*К2,

ЕНВДВмененный налог не зависит на прямую от

получаемых доходов, налоговая база

рассчитывается по особой формуле БД*ФП*К1*К2, где:

БД – базовая доходность в месяц;

ФП – физический показатель;

К1 – коэффициент-дефлятор;

К2 – корректирующий понижающий

коэффициент.

22.

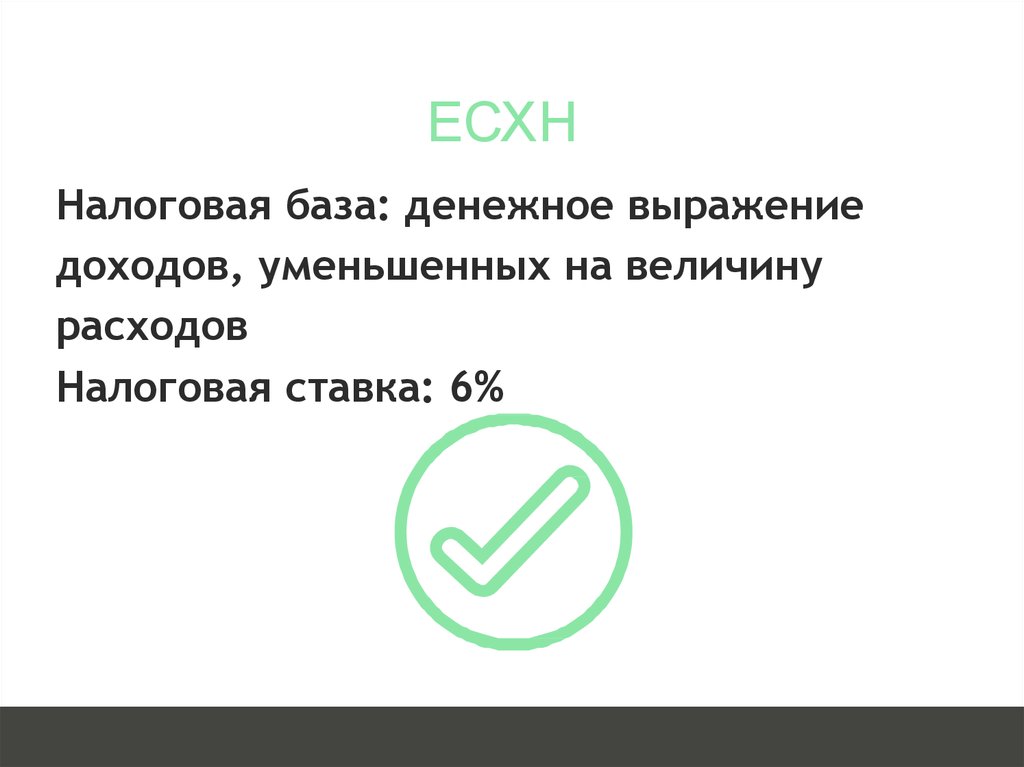

ЕСХННалоговая база: денежное выражение

доходов, уменьшенных на величину

расходов

Налоговая ставка: 6%

23. ПАТЕНТ (ПСН) ТОЛЬКО ДЛЯ ИП

Это единственный режим, налоговая декларация покоторому не сдается, а расчет налога производится

сразу при оплате патента.

•Не более 15 человек сотрудников

•Площадь торгового зала не более 50 кв.м.

•Оплачивается заранее

•Доходы не более 60 млн.руб. в год