")

")

")

")

law

lawSimilar presentations:

")

Регистрация ИП

1. Регистрация ИП

По умолчанию присваивается общая система налогообложения. Чтобы перейти на другуюсистему налогообложения, нужно подготовить заявление и отдать его в налоговую (в момент

подачи документов на регистрацию ИП).

2. ВЫБРАТЬ ОКВЭД. ОКВЭД - это коды деятельности, которыми планируете заниматься, они

указываются при открытии ИП. https://okvd-2.ru/

3. ЗАПОЛНЕНИЕ ЗАЯВЛЕНИЯ НА РЕГИСТРАЦИЮ ИП. Форма 21001.

4. ОПЛАТА ГОСПОШЛИНЫ. Стоимость госпошлины для открытия ИП в Санкт-Петербурге

составляет 800 рублей на 2018 год.

5. ПАКЕТ ДОКУМЕНТОВ ДЛЯ ОТКРЫТИЯ ИП

Заявление о государственной регистрации ИП в одном экземпляре;

Копия ИНН;

Копия паспорта с пропиской на одном листе;

Квитанция об оплате госпошлины (она должна быть уже оплачена);

Заявление на выбранное налогообложение.

6. С полным пакетом документов обращайтесь в налоговый орган по месту регистрации (прописки),

указанной в паспорте (адрес налоговой службы уточняйте на сайте nalog.ru).

7. Через 3 рабочих дня в налоговой инспекции получаем:

Свидетельство о государственной регистрации индивидуального предпринимателя (ОГРНИП);

Выписка из единого государственного реестра индивидуальных предпринимателей (ЕГРИП);

Уведомление о присвоении кодов статистики из Росстата (если не выдадут, то нужно получать

самим).

1.

2. Регистрация ООО.

Шаг 1: Организационные вопросы и необходимые данные для заполнения документов.Перед тем как приступить к заполнению документов, учредителю (или

учредителям, если их два и более) необходимо решить несколько организационных

вопросов:

подготовить паспортные данные учредителя или всех учредителей, руководителя

(директора, им может быть и один из учредителей),

их личные ИНН (если были присвоены);

выбрать название фирмы (наименование ООО);

определиться с юридическим адресом фирмы (адрес регистрации ООО в СанктПетербурге), если помещение принадлежит не учредителям — получить

гарантийное письмо от собственника помещения, где будет указан точный адрес

вплоть до офиса или комнаты, а также копию свидетельства о праве

собственности;

определить размер уставного капитала, минимальный размер 10000 рублей;

распределить доли уставного капитала между учредителями (например, если один

— 100%, если двое 50/50 или 51/49 и т.п.);

выбрать генерального директора (кто будет руководителем);

определиться с видами деятельности (выбрать по классификатору ОКВЭД-2) —

услуги, производство или торговля, которыми будет заниматься ООО.

3.

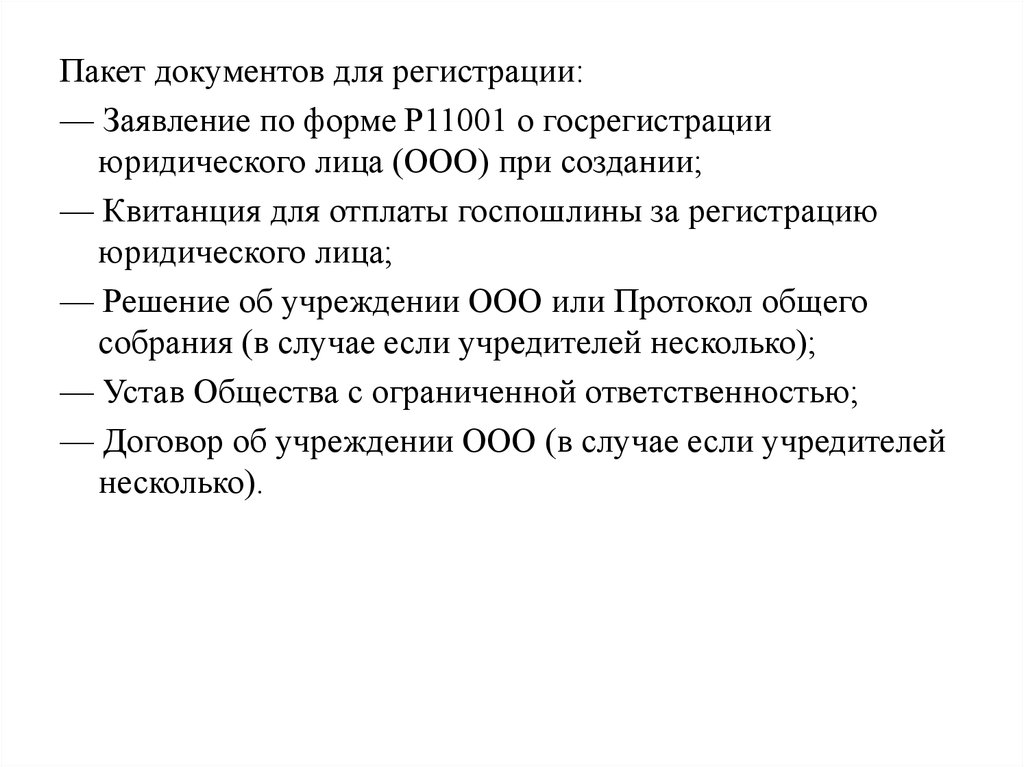

Пакет документов для регистрации:— Заявление по форме Р11001 о госрегистрации

юридического лица (ООО) при создании;

— Квитанция для отплаты госпошлины за регистрацию

юридического лица;

— Решение об учреждении ООО или Протокол общего

собрания (в случае если учредителей несколько);

— Устав Общества с ограниченной ответственностью;

— Договор об учреждении ООО (в случае если учредителей

несколько).

4.

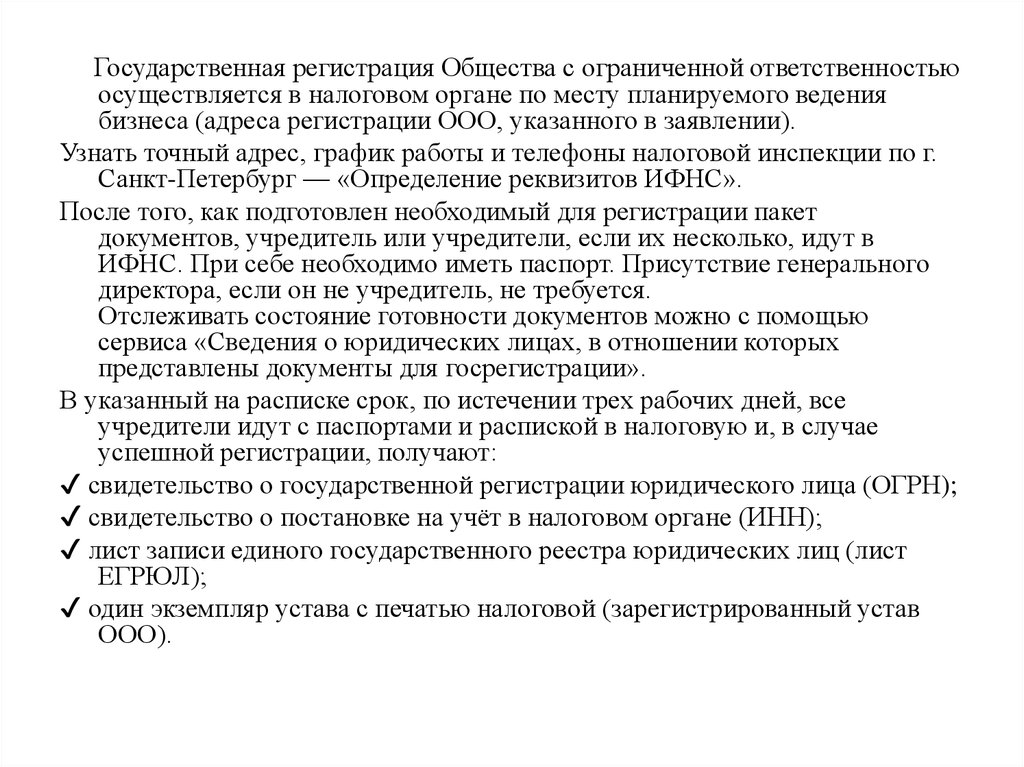

Государственная регистрация Общества с ограниченной ответственностьюосуществляется в налоговом органе по месту планируемого ведения

бизнеса (адреса регистрации ООО, указанного в заявлении).

Узнать точный адрес, график работы и телефоны налоговой инспекции по г.

Санкт-Петербург — «Определение реквизитов ИФНС».

После того, как подготовлен необходимый для регистрации пакет

документов, учредитель или учредители, если их несколько, идут в

ИФНС. При себе необходимо иметь паспорт. Присутствие генерального

директора, если он не учредитель, не требуется.

Отслеживать состояние готовности документов можно с помощью

сервиса «Сведения о юридических лицах, в отношении которых

представлены документы для госрегистрации».

В указанный на расписке срок, по истечении трех рабочих дней, все

учредители идут с паспортами и распиской в налоговую и, в случае

успешной регистрации, получают:

✔ свидетельство о государственной регистрации юридического лица (ОГРН);

✔ свидетельство о постановке на учёт в налоговом органе (ИНН);

✔ лист записи единого государственного реестра юридических лиц (лист

ЕГРЮЛ);

✔ один экземпляр устава с печатью налоговой (зарегистрированный устав

ООО).

5.

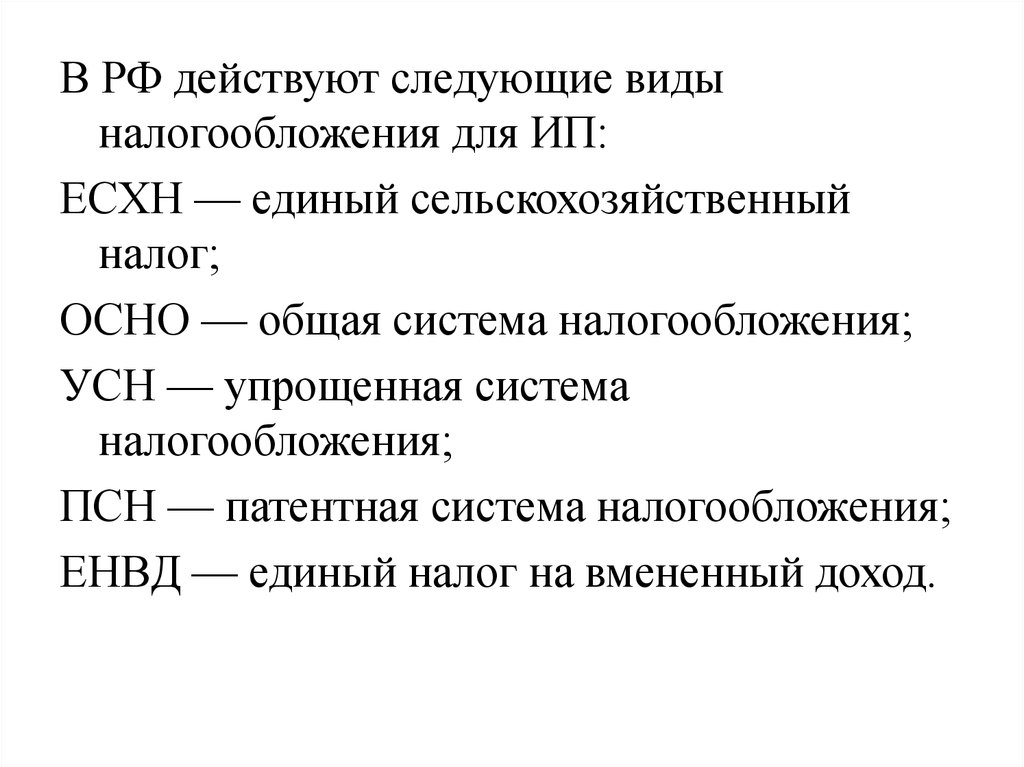

В РФ действуют следующие видыналогообложения для ИП:

ЕСХН — единый сельскохозяйственный

налог;

ОСНО — общая система налогообложения;

УСН — упрощенная система

налогообложения;

ПСН — патентная система налогообложения;

ЕНВД — единый налог на вмененный доход.

6. ОСНО (общая система налогообложения)

В отчетность на ОСНО входят:Учетная книга покупок/продаж, предназначенная для расчета НДС;

Кадровая книга;

Отчетность по страховым взносам;

Отчетность за персонал.

Список налогов на ОСНО тоже велик. В него входят все платежи, которые

предусмотрены законодательством для налогоплательщиков:

НДФЛ 13%

Весь доход

НДС -20% Стоимость продукции/услуги

Налог на имущество 2,2% Средняя стоимость имущества за год

Земельный 0,3 — 1,5% Кадастровая стоимость участка

Страховые взносы за себя 22% в счет пенсионного страхования и 5,1% в счет

медицинского Действующий МРОТ

7. УСН (упрощенная система налогообложения)

Большая часть ИП выбирают упрощенныйрежим налогообложения, на котором не

нужно выплачивать НДС, НДФЛ, налог на

имущество.

Вся налоговая нагрузка сводится к одному

налогу:

• 6% на УСН доходы;

• 5-15% на УСН доходы минус расходы.

8.

Запрещено применять упрощенную системуналогообложения ИП:

• Со штатом 100 человек;

• С годовым доходом от 60 млн.;

• Плательщикам ЕСХН;

• С запрещенным видом работ, это лица,

практикующие игорный бизнес, добычу

полезных ископаемых, производство

подакцизных товаров;

• Лица, имеющие филиалы.

9. ЕНВД (единый налог на вмененный доход )

Если ИП решит выбрать такую системуналогообложения, как ЕНВД, он будет оплачивать

налог по ставке 15% не по полученному доходу, а

по вмененному государством. Это некая цифра,

которая по мнению законодателей является

оптимальной для конкретного вида деятельности.

• Формула для расчета: БД (базовая доходность,

присвоенная государством для каждого вида

работ) х К1 (коэффициент, устанавливаемый

Правительством) х ФП (физический показатель, к

примеру, площадь торгового зала) х К2

(коэффициент, определяемый региональнойЕНВД

• ЕНВД освобождает налогоплательщика от НДС,

НДФЛ, налога на имущество. ЕНВД

10. ПСН (патентная система налогообложения)

ПСН — самая понятная система налогообложения для ИП,поскольку заключается в уплате стоимости за патент. Полное

отсутствие отчетности, выбор любого удобного срока (от 30

дней до года), работа без ККМ — все эти плюсы дают право

назвать ее самой выгодной.

Ставка для ИП на патентной системе налогообложения в 2018 году

— 6%, а за базу принимается некий идеальный размер прибыли,

установленный местными властями. Реальный доход

предприятия не имеет значения.

Это лучший вариант для предпринимателей с сезонным или

временным бизнесом. Но список подходящих видов

деятельности строго регламентирован. Он схож со списком для

ЕНВД, только дополнен мелким производством, к примеру,

хлебобулочных изделий, колбасных, молочной продукции,

ковров, очков, носков, визиток, галстуков.

К тому же, численность работников на патенте не может

превышать отметку в 15 человек, а прибыль — 60 млн. Р.

11. ЕСХН

ЕСХН — выгодный режим со ставкой 6%, ноне от дохода, а от разницы доходов и

расходов. Оплата производится всего раз в

полугодие, а декларация сдается раз в год.

Единственный минус формы

налогообложения для ИП в том, что

применяется она только по отношению к

производителям сельхозпродукции и лицам,

занимающимся рыбоводством.

12. Регистрация товарного знака

Индивидуальныепредприниматели,

а

также

юридические

лица,

зарегистрированные

на

территории

Российской

Федерации,

могут

самостоятельно

обратиться

с

заявлением

о регистрации своего товарного знака в

Федеральный

институт

промышленной

собственности (ФИПС).

Лица, не являющиеся резидентами Российской

Федерации, могут зарегистрировать торговый знак

только через российского патентного поверенного,

имеющего соответствующее свидетельство.

13.

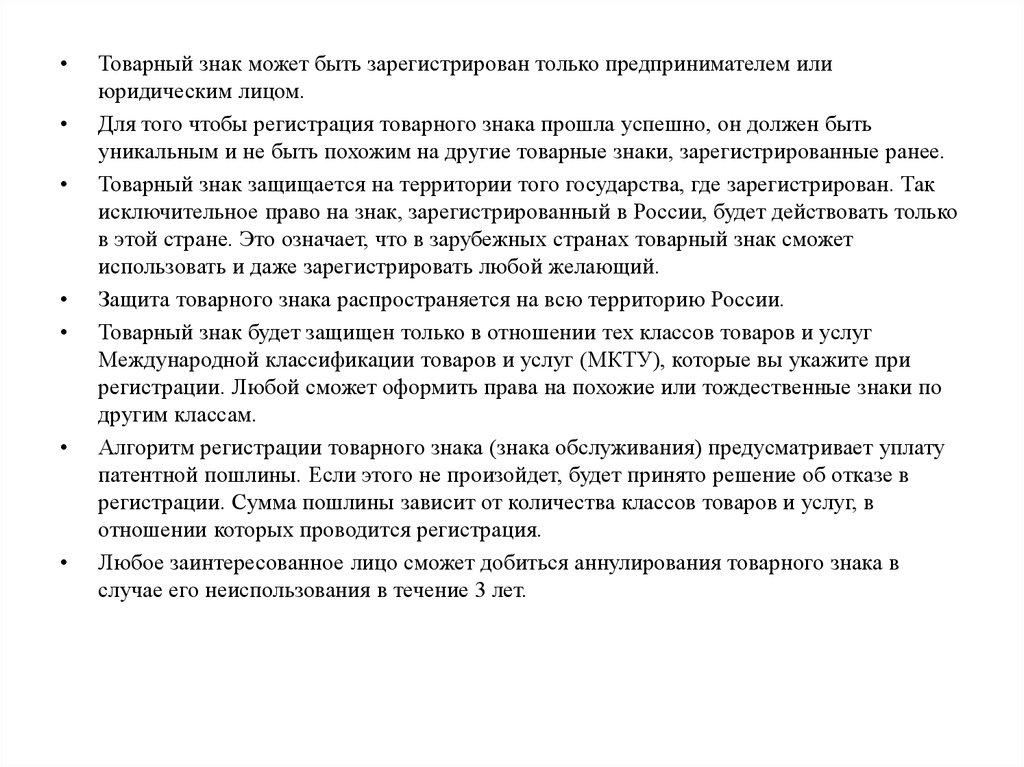

Товарный знак может быть зарегистрирован только предпринимателем или

юридическим лицом.

Для того чтобы регистрация товарного знака прошла успешно, он должен быть

уникальным и не быть похожим на другие товарные знаки, зарегистрированные ранее.

Товарный знак защищается на территории того государства, где зарегистрирован. Так

исключительное право на знак, зарегистрированный в России, будет действовать только

в этой стране. Это означает, что в зарубежных странах товарный знак сможет

использовать и даже зарегистрировать любой желающий.

Защита товарного знака распространяется на всю территорию России.

Товарный знак будет защищен только в отношении тех классов товаров и услуг

Международной классификации товаров и услуг (МКТУ), которые вы укажите при

регистрации. Любой сможет оформить права на похожие или тождественные знаки по

другим классам.

Алгоритм регистрации товарного знака (знака обслуживания) предусматривает уплату

патентной пошлины. Если этого не произойдет, будет принято решение об отказе в

регистрации. Сумма пошлины зависит от количества классов товаров и услуг, в

отношении которых проводится регистрация.

Любое заинтересованное лицо сможет добиться аннулирования товарного знака в

случае его неиспользования в течение 3 лет.

14.

В России существует единый реестрзарегистрированных товарных знаков. Он

является открытым и располагается на сайте

ФИПС

(Федеральныйинститут промышленной собств

енности).

Однако самостоятельный поиск по такому реестру

осложняется тем, что товарный знак невозможно

проверить по его словесной части и тем более по

изобразительной.

15.

Регистрирующим органом является Федеральный институт промышленной собственности.Он находится в Москве и не имеет региональных отделений. Для того чтобы начать

регистрацию можно подать заявку на товарный знак на личном приеме в ФИПС,

отправить по почте, по факсу, через веб сайт ФИПС или Единый портал

государственных услуг.

Когда подаются документы для регистрации товарного знака, Роспатент устанавливает

приоритет заявки, который обеспечивает преимущество перед теми, кто может подать

заявку на регистрацию похожего или тождественного знака после.

После подачи заявки на регистрацию товарного знака, ФИПС в течение 1 месяца проводит

формальную экспертизу документов. Если предоставленной информации будет

недостаточно, эксперты ведомства направят вам запрос на получение дополнительной.

Если в течение 3 месяцев в ведомство не поступит ответ на запрос, заявка на товарный

знак будет отозвана Роспатентом и регистрация не состоится.

После успешного завершения формальной экспертизы, порядок регистрации товарного

знака в РФ предусматривает прохождение заявкой экспертизы по существу. Экспертиза

товарного знака по существу занимает 12 месяцев.

16.

Зарегистрированный товарный знак позволяет:• Передавать права на использование товарного знака за

вознаграждение. Передавать права можно в полном объеме

или частично, например, разрешать использование знака на

определенной территории или для обозначения товаров

определенного класса.

• Запрещать использование своего товарного знака третьим

лицам. Например, запрещать импорт товаров того же класса,

маркированных таким же или похожим знаком.

• Привлекать к ответственности нарушителей: взыскивать

компенсацию за незаконное использование товарного знака, а

также ущерб, причиненный вам как правообладателю.

• Беспрепятственно распространять наружную рекламу и

рекламу на телевидении. Регистрация товарного знака в

Роспатенте позволит вам избежать отказа СМИ от размещения

рекламных материалов, содержащих незарегистрированный

товарный знак.

• Исключительное право на товарный знак действует в течение

10 лет, потом его можно продлить на такой же период.