finance

financeSimilar presentations:

Учёт основных средств и анализ эффективности их использования в УП «Главмолснаб»

1.

Учёт основных средств и анализэффективности их использования в

УП «Главмолснаб»

«

2. Актуальность выбранной темы дипломной работы состоит в том, что эффективное использование основных средств напрямую связано с

непрерывностью непроизводственногопроцесса, а также с качеством производимой продукции.

Целью дипломной работы является исследование учёта

основных средств и поиск путей повышения эффективности их

использования.

3. Для достижения поставленной цели необходимо решить следующие задачи:

раскрыть экономическую сущность, критерии признания основных средств и их состав;рассмотреть классификацию и оценку основных средств организации

обозначить цель, задачи и основные принципы бухгалтерского учета и анализа основных средств;

дать экономическую характеристику УП «Главмолснаб»;

рассмотреть организацию аналитического учета основных средств;

изучить документальное оформление и бухгалтерский учет поступления основных средств;

рассмотреть порядок расчета и бухгалтерского учета амортизации основных средств;

изучить учет затрат на ремонт, модернизацию и реконструкцию основных средств;

изучить документальное оформление и бухгалтерский учет выбытия основных средств;

рассмотреть инвентаризацию основных средств, отражение в учете ее результатов;

изучить учет переоценки и изменения стоимости основных средств;

предложить направления совершенствования и развития бухгалтерского учета основных средств;

проанализировать состав, структуру и динамику основных средств;

провести анализ состояния и движения основных средств;

оценить эффективности использования основных средств;

проанализировать фондорентабельность;

предложить пути повышения эффективности использования основных средств.

4. Предметом исследования является анализ состояния эффективности использования основных средств в УП «Главмолснаб»

Унитарное предприятие «Главмоснаб» создано решениемМогилёвского райсполкома 13.05.2003 г.

Унитарное предприятия «Главмолснаб» осуществляет торговлю

масложировой продукции марок Деревенский", "Хуторской",

"Buonissimo", "Ряба", "Astoria", "Нежный", "Хозяюшка".

5.

Таблица 1 – Корреспонденция счетов по поступлению основныхсредств в УП «Главмолснаб»

Содержание хозяйственных операций

1 Покупка за плату у организаций и лиц:

1.1 Приобретены (куплены) основные средства у

поставщиков по стоимости (без НДС)

1.2 Расходы по приобретению составили:

- начислена заработная плата работникам,

занятым доставкой;

- произведены отчисления от начисленной

оплаты труда в Фонд социальной защиты

населения;

- списаны услуги подотчетных лиц, занятых

доставкой

- списаны материальные ценности

1.3 Приняты к учету приобретенные основные

средства в сумме фактических затрат.

2 Стоимость основных средств, полученных при

исполнении товарообменных операций

3 На сумму дооценки стоимости основных

средств

Корреспонденция счетов

дебет

кредит

Сумма, р.

08-1

60

1066,00

08-1

70

12 711

08-1

69

34 459

08-1

08-1

71

10

189,60

75 314

01-1

08

3 970 467

08

60

1 066

01-1

83

743 679

6.

Таблица 2– Бухгалтерские записи, составляемые на выполнение работпо модернизации в УП «Главмоснаб» от 30.10.2017 г.

Содержание

операции

На сумму

фактических затрат

по реконструкции,

модернизации

объекта основных

средств

Дебет

Кредит

Сумма, р.

08/1 «Создание и

приобретение

объектов основных

средств»

60 «Расчёты с

поставщиками и

подрядчиками»

91,66

7.

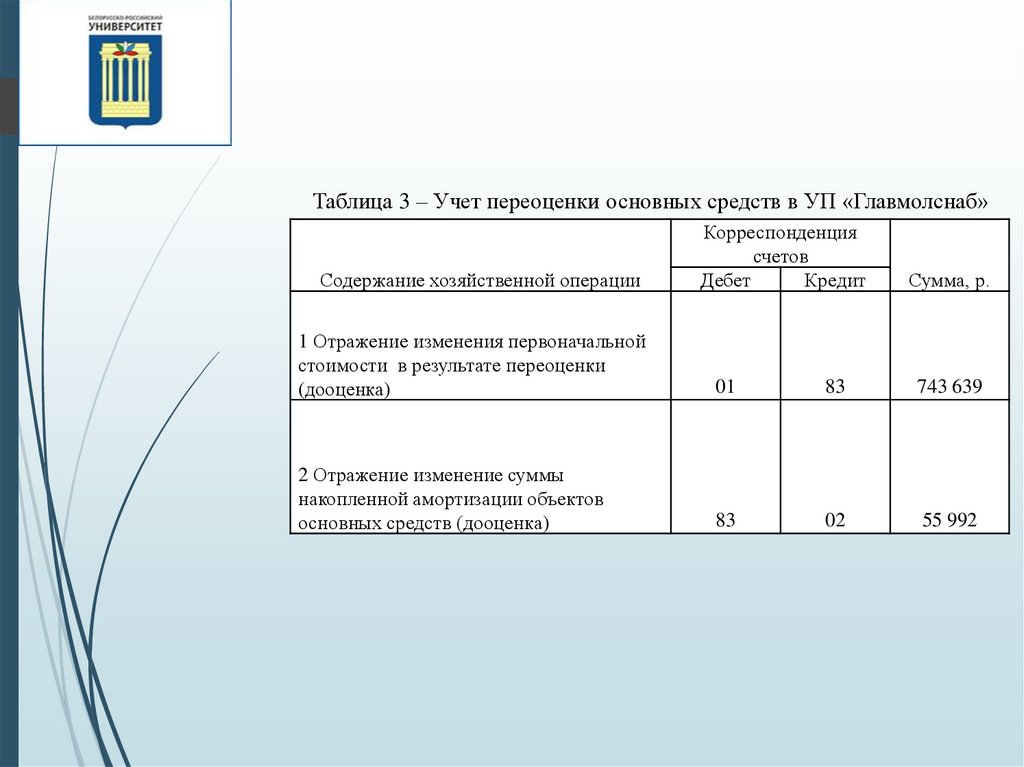

Таблица 3 – Учет переоценки основных средств в УП «Главмолснаб»Содержание хозяйственной операции

Корреспонденция

счетов

Дебет

Кредит

Сумма, р.

1 Отражение изменения первоначальной

стоимости в результате переоценки

(дооценка)

01

83

743 639

2 Отражение изменение суммы

накопленной амортизации объектов

основных средств (дооценка)

83

02

55 992

8.

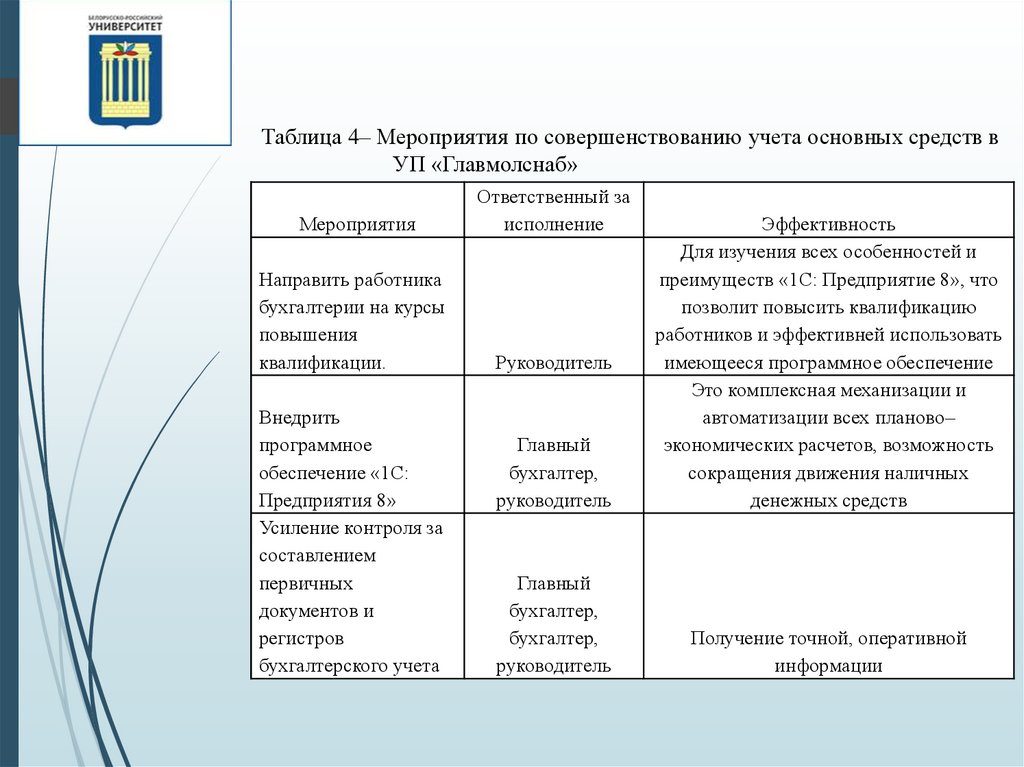

Таблица 4– Мероприятия по совершенствованию учета основных средств вУП «Главмолснаб»

Мероприятия

Ответственный за

исполнение

Направить работника

бухгалтерии на курсы

повышения

квалификации.

Руководитель

Внедрить

программное

обеспечение «1С:

Предприятия 8»

Усиление контроля за

составлением

первичных

документов и

регистров

бухгалтерского учета

Главный

бухгалтер,

руководитель

Эффективность

Для изучения всех особенностей и

преимуществ «1С: Предприятие 8», что

позволит повысить квалификацию

работников и эффективней использовать

имеющееся программное обеспечение

Это комплексная механизации и

автоматизации всех планово–

экономических расчетов, возможность

сокращения движения наличных

денежных средств

Главный

бухгалтер,

бухгалтер,

руководитель

Получение точной, оперативной

информации

9.

Таблица 5 – Доля основных средств УП «Главмолснаб» в общейсумме долгосрочных активов в 2017-2018 гг.

На 31.12.2017 г.

Показатели

На 31.12.2018 г.

Отклонение по

(+,-)

сумма,

тыс. р.

удельный

вес, %

сумма,

тыс. р.

удельный

вес, %

сумме,

тыс. р.

удельному

весу,

п. п.

6 039

100,0

5 334

100,0

-705

-

5 521

91,42

5 205

97,58

-316

6,16

1 Долгосрочные активы, всего

В том числе:

1.1 основные средства

Здания

2017 г.

45,62

0,56

1,17

48,72

2

1,93

Сооружения

Передаточные устройства

Машины и оборудование

2018 г.

55,83

0,86

0,48

39,11

1,66

Транспортные средства

2,06

Инструмент, инвентарь,

принадлежности

0

20

40

60

80

100

120

Рисунок 3.1 – Структура основных средств УП «Главмолснаб»

в 2017-2018 гг. по материально-вещественному составу, %

10.

Таблица 6 – Показатели эффективности использования основных средствУП «Главмолснаб» в 2017-2018 гг.

Показатели

1 Первоначальная стоимость основных средств,

тыс. р.:

1.1 На начало года

1.2 На конец года

2 Среднегодовая стоимость основных средств,

тыс. р. ((1.1 + 1.2) : 2)

3 Объем производства продукции, тыс. р.

4 Прибыль от реализации, тыс. р.

5 Среднесписочная численность работников, чел.

6 Фондоотдача, р./р (3 : 2)

7 Фондоемкость, р./р (2 : 3)

8 Фондорентабельность (4 : 2 × 100)

6

2018 г.

Отклонение, (+,-)

Темп роста, %

6 783

8 896

8 896

12 625

2 113

3 729

131,2

141,9

7 839,5

10 760,5

2 921

137,3

4 428

197

148

0,56

1,77

2,51

6 495

645

144

0,60

1,66

5,99

2 067

448

-4

0,04

-0,11

3,48

146,7

327,4

97,3

106,9

93,6

-

5,99

.

4

2017 г.

2,51

2

0

2017

2018

Рисунок 3.3 – Динамика фондорентабельности ЧТПУП

«Главмоснаб» за 2017-2018 гг., %

11.

Таблица 7 – Расчет влияния мероприятий по реализациинеиспользуемого оборудования УП «Главмолснаб» в

планируемом году

Показатели

1

1 Выручка от реализации

продукции, тыс.р.

2 Прибыль от реализации

продукции, тыс.р.

3 Среднегодовая стоимость

основных средств, тыс.р.

4 Фондоотдача, р./р.

5 Фондорентабельность, %

До внедрения

мероприятия

2

После

внедрения

мероприятия

3

Изменение

4

5997

-

-

645

665,25

+20,25

10760,5

0,56

5,99

10736,2

0,57

6,19

-24,3

+0,01

+0,20