основных средств")

основных средств")

основных средств")

основных средств")

основных средств")

основных средств")

основных средств")

основных средств")

основных средств")

finance

financeSimilar presentations:

")

")

Учет основных средств

1. 5. Учет основных средств

2.

5.Учет основных средств5.1.Понятие основных средств и их классификация и оценка.

5.2.Учет поступления ОС и формирования их стоимости в

зависимости от источников поступления.

5.3.Документальное оформление операций по учету

основных средств

5.4.Учет амортизации основных средств

5.5.Учет затрат на восстановление (ремонт) основных средств

5.6.Учет операций по аренде основных средств

5.7.Учет списания, продажи и прочего выбытия основных

средств

5.8.Отражение в учете результатов инвентаризации и

переоценки основных средств

3.

Основными документами, регламентирующими порядок учета основныхсредств, являются Положение по бухгалтерскому учету "Учет основных

средств" ПБУ 6/01 и Методические указания по бухгалтерскому учету

основных средств

4.

5.

6.

7. 1. Понятие основных средств и их классификация и оценка

Актив принимается организацией к бухгалтерскому учету вкачестве основных средств, если одновременно выполняются

следующие условия:

а) объект предназначен для использования в производстве

продукции, при выполнении работ или оказании услуг, для

управленческих нужд организации либо для предоставления

организацией за плату во временное владение и пользование

или во временное пользование;

б) объект предназначен для использования в течение

длительного времени, т.е. срока продолжительностью свыше

12 месяцев или обычного операционного цикла, если он

превышает 12 месяцев;

в) организация не предполагает последующую перепродажу

данного объекта;

г) объект способен приносить организации экономические

выгоды (доход) в будущем.

8.

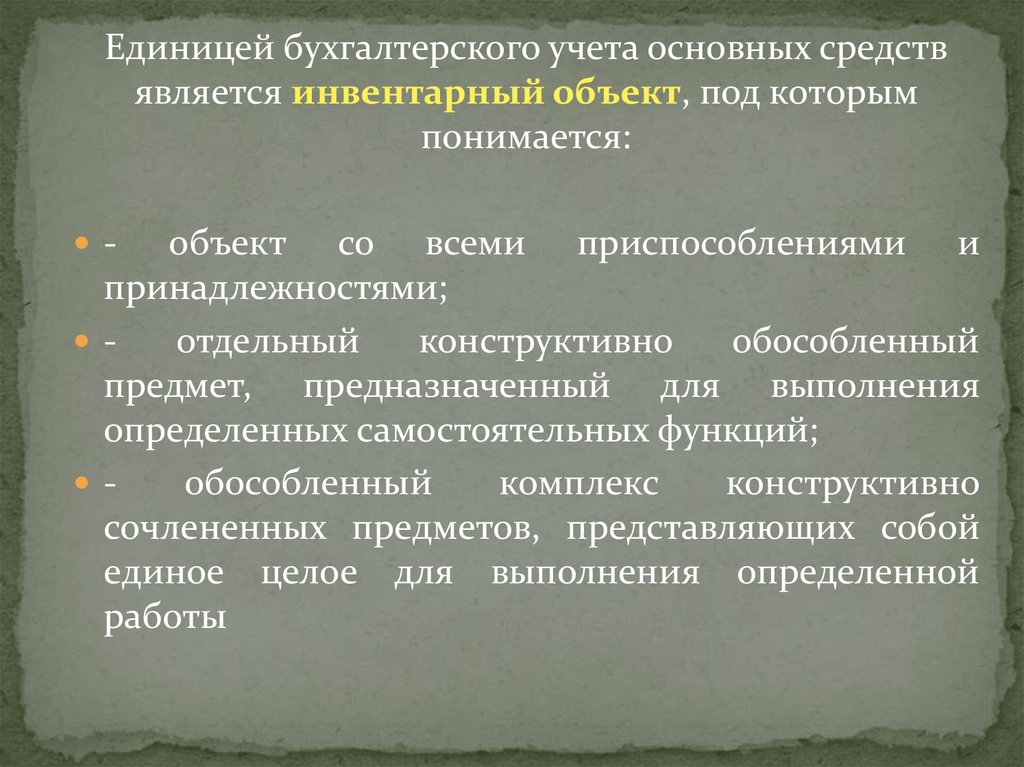

Единицей бухгалтерского учета основных средствявляется инвентарный объект, под которым

понимается:

-

объект со всеми приспособлениями и

принадлежностями;

отдельный

конструктивно

обособленный

предмет, предназначенный для выполнения

определенных самостоятельных функций;

обособленный

комплекс

конструктивно

сочлененных предметов, представляющих собой

единое целое для выполнения определенной

работы

9.

Классификация основных средств:К основным средствам относятся:

здания, сооружения,

рабочие и силовые машины и оборудование,

измерительные и регулирующие приборы и устройства,

вычислительная техника,

транспортные средства,

инструмент,

производственный и хозяйственный инвентарь и

принадлежности,

рабочий и продуктивный скот,

многолетние насаждения,

внутрихозяйственные дороги и т.д.

10.

Классификация основных средств:По назначению основные средства в

зависимости от участия в хозяйственном

обороте подразделяются на две категории:

- производственные (производственные

здания, сооружения, рабочие машины, станки,

транспорт и др.);

- непроизводственные, не принимающие

прямого участия в производстве, но активно

влияющие на процесс производства продукции

(здания, дома культуры, общежития, бани,

столовые, прачечные и др.).

11.

Классификация основных средств:По степени использования основные средства

подразделяются на четыре категории:

- действующие;

- запасные;

- бездействующие;

- находящиеся в стадии достройки.

12.

Классификация основных средств:По наличию прав на объекты основные

средства подразделяются на следующие группы:

- принадлежащие организации;

- находящиеся у организации в оперативном

управлении или в хозяйственном ведении;

- полученные организацией в аренду.

По отраслевой принадлежности основные

средства подразделяются на основные средства

промышленности, торговли, сельского

хозяйства, строительства и пр.

13.

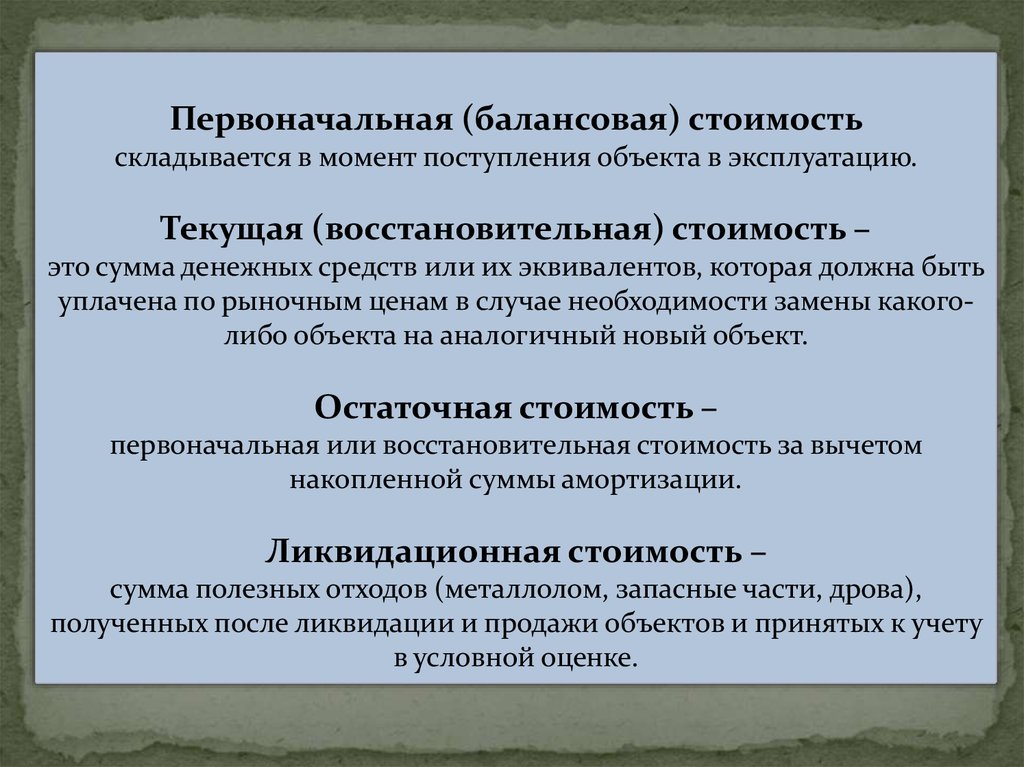

В бухгалтерском учете основныесредства

отражаются по

Первоначальной стоимости;

Остаточной стоимости;

Восстановительной стоимости;

Ликвидационной стоимости.

14.

Первоначальная (балансовая) стоимостьскладывается в момент поступления объекта в эксплуатацию.

Текущая (восстановительная) стоимость –

это сумма денежных средств или их эквивалентов, которая должна быть

уплачена по рыночным ценам в случае необходимости замены какоголибо объекта на аналогичный новый объект.

Остаточная стоимость –

первоначальная или восстановительная стоимость за вычетом

накопленной суммы амортизации.

Ликвидационная стоимость –

сумма полезных отходов (металлолом, запасные части, дрова),

полученных после ликвидации и продажи объектов и принятых к учету

в условной оценке.

15.

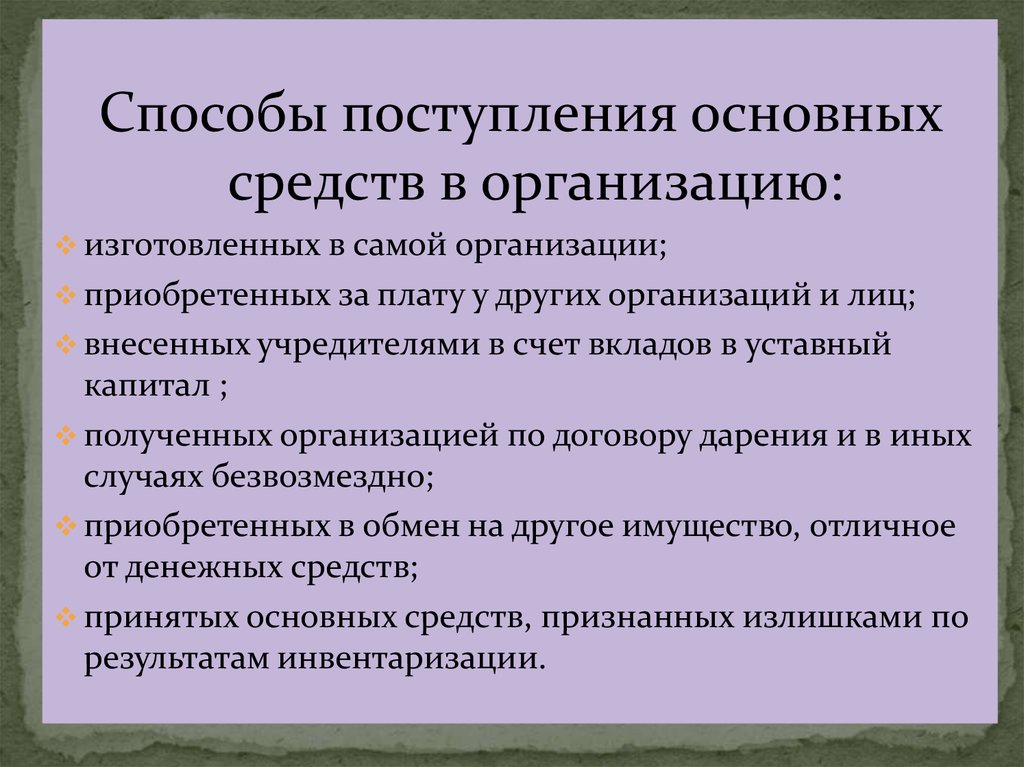

5.2. Учет поступления ОС и формирования их стоимости взависимости от источников поступления.

16.

Основные средства принимаютсяк бухгалтерскому учету по

первоначальной стоимости,

вариант оценки которой зависит

от способа поступления основных

средств в организацию

17.

Способы поступления основныхсредств в организацию:

изготовленных в самой организации;

приобретенных за плату у других организаций и лиц;

внесенных учредителями в счет вкладов в уставный

капитал ;

полученных организацией по договору дарения и в иных

случаях безвозмездно;

приобретенных в обмен на другое имущество, отличное

от денежных средств;

принятых основных средств, признанных излишками по

результатам инвентаризации.

18.

Первоначальная стоимость изготовленных в самой организации,а также приобретенных за плату у других организаций и лиц

складывается:

из фактических затрат по возведению или приобретению этих объектов,

включая суммы, уплачиваемые в соответствии с договором поставщику

(продавцу),

суммы, уплачиваемые за доставку объекта и приведение его в состояние,

пригодное для использования;

суммы, уплачиваемые за осуществление работ по договору строительного

подряда и иным договорам;

суммы, уплачиваемые за информационные и консультационные услуги,

связанные с приобретением основных средств;

таможенные пошлины и таможенные сборы;

невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с

приобретением объекта основных средств;

вознаграждения, уплачиваемые посреднической организации, через

которую приобретен объект основных средств;

иные затраты, непосредственно связанные с приобретением, сооружением и

изготовлением объекта основных средств;

19.

Фактические затраты наприобретение ОС, вне зависимости

от способа их поступления

группируются на активном

синтетическом счете

08 «Вложения во внеоборотные

активы» по дебету,

а затем при оприходовании

основного средства, списываются в

дебет счета 01 «Основные средства»

20.

Создание ОС собственными силамиорганизации:

- Дт 08/3 Кт 10 – отражена стоимость материалов,

использованных при создании объекта ОС;

- Дт 08/3 Кт 70 – начислена заработная плата

работникам организации, участвующим в

создании ОС;

- Дт 08/3 Кт 69 – начислены страховые взносы;

- Дт 01 Кт 08/3 – введены в эксплуатацию

созданные объекты ОС

21.

Приобретение ОС по договорамкупли-продажи:

- Дт 08/4 Кт 60 – отражена стоимость

приобретенных ОС;

- Дт 19 КТ 60 – учтен НДС, подлежащий

перечислению поставщику;

- Дт 08/4 Кт 60,76 и др. – отражена стоимость

консультационных, транспортных и прочих

услуг, непосредственно связанных с

приобретением ОС;

- Дт 01 Кт 08/4– введен в эксплуатацию объект ОС

22.

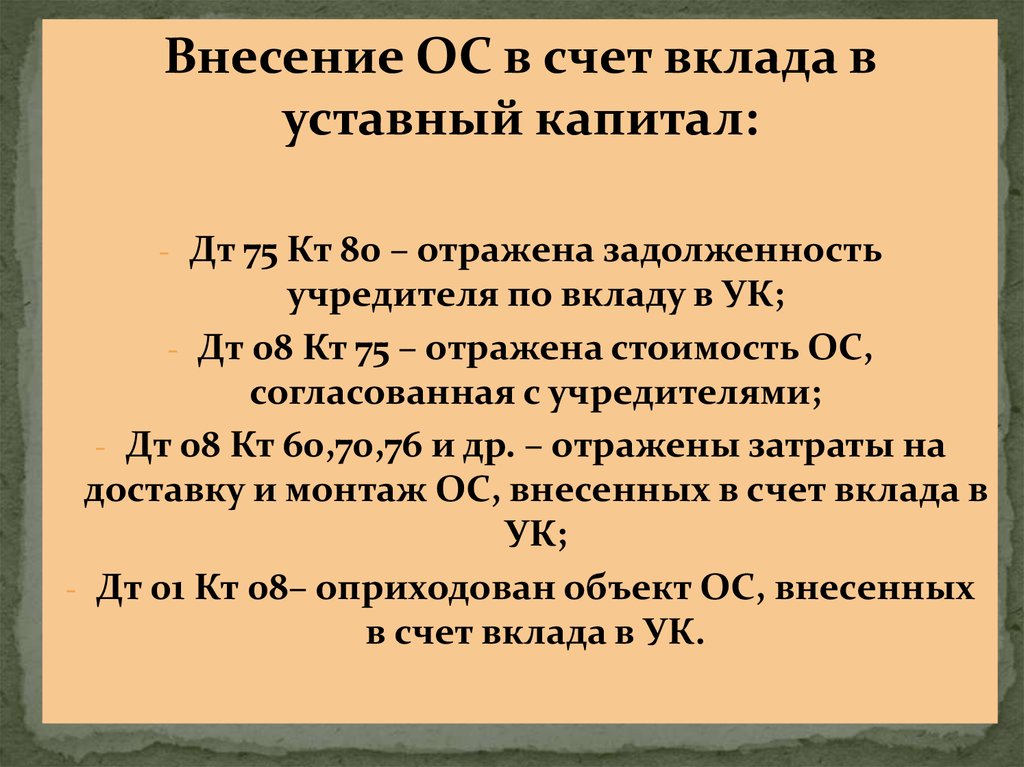

Внесение ОС в счет вклада вуставный капитал:

- Дт 75 Кт 80 – отражена задолженность

учредителя по вкладу в УК;

- Дт 08 Кт 75 – отражена стоимость ОС,

согласованная с учредителями;

- Дт 08 Кт 60,70,76 и др. – отражены затраты на

доставку и монтаж ОС, внесенных в счет вклада в

УК;

- Дт 01 Кт 08– оприходован объект ОС, внесенных

в счет вклада в УК.

23.

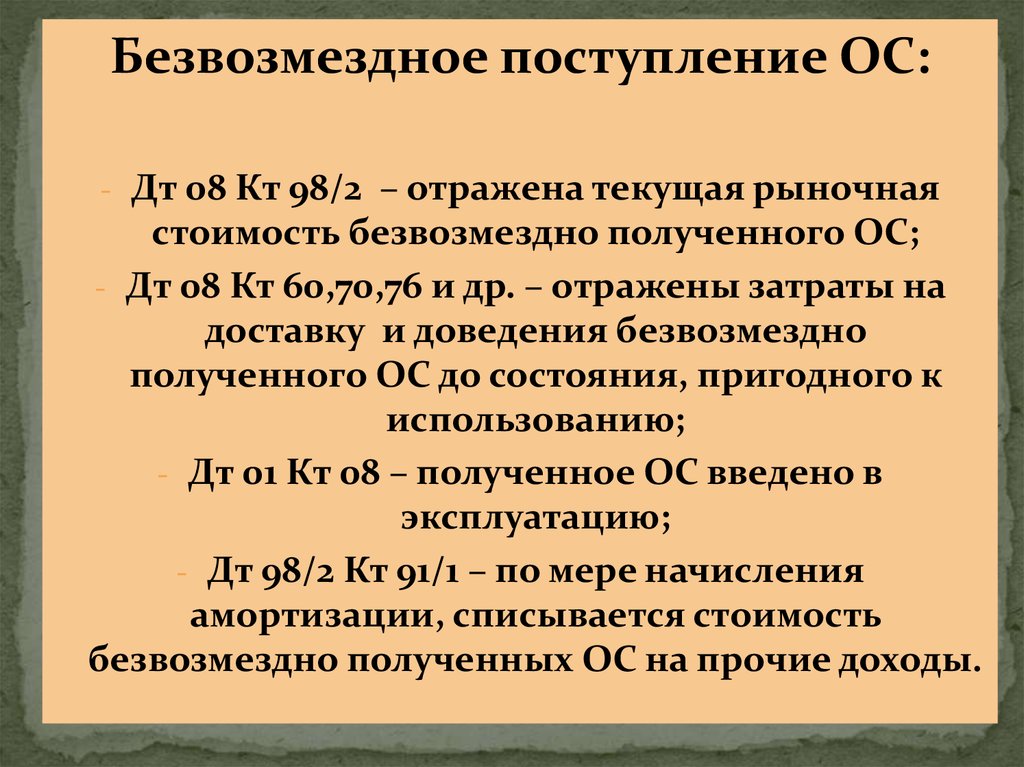

Безвозмездное поступление ОС:- Дт 08 Кт 98/2 – отражена текущая рыночная

стоимость безвозмездно полученного ОС;

- Дт 08 Кт 60,70,76 и др. – отражены затраты на

доставку и доведения безвозмездно

полученного ОС до состояния, пригодного к

использованию;

- Дт 01 Кт 08 – полученное ОС введено в

эксплуатацию;

- Дт 98/2 Кт 91/1 – по мере начисления

амортизации, списывается стоимость

безвозмездно полученных ОС на прочие доходы.

24.

Приобретение объектов ОС подоговорам, предусматривающим оплату

не денежными средствами:

- Дт 62 Кт 90/1 – отражена выручка от реализации

продукции, исходя из стоимости имущества,

получаемого взамен;

- Дт 08 Кт 60 – оприходовано ОС, полученное по

договору мены;

- Дт 60 Кт 62– зачтены обязательства по договору

мены;

- Дт 01 Кт 08 –введено в эксплуатацию ОС, полученное

по договору мены;

- Дт 91/1 Кт 62 – отражена разница между стоимостью

полученного имущества и стоимостью

реализованной продукции.

25. Документальное оформление операций по учету основных средств

В бухгалтерском учете объекты ОС ставятсяна учет на основании первичных

документов:

Аналитический учет представляет собой

пообъектный учет основных средств и

ведется в инвентарных карточках

по ф.№ ОС-6.

26.

ЗаполнениеЗаполнениеинвентарных

инвентарныхкарточек

карточек(книг)

(книг)

производится

производитсяна

наоснове

основепервичной

первичнойдокументации:

документации:

актов

актов(накладных)

(накладных)приемки-передачи

приемки-передачи(ф.

(ф.NNОС-1),

ОС-1),

актов

актовна

насписание

списаниеосновных

основныхсредств

средств(ф.

(ф.NNNNОС-4,

ОС-4,

ОС-4а),

ОС-4а),технических

техническихпаспортов

паспортовиидругих

другихдокументов.

документов.

27.

28. Документальное оформление операций по учету основных средств

Синтетический учет основных средств ведется вденежной оценке.

Для этого используются балансовые счета:

01 "Основные средства",

03 "Доходные вложения в материальные ценности",

02 "Амортизация основных средств",

а также забалансовые счета (при необходимости) –

001 "Арендованные основные средства",

011 "Основные средства, сданные в аренду",

010 "Износ основных средств".

29.

Бухгалтерский учет операций, связанных с выбытиемобъектов основных средств, ведется на результативном

счете 91 "Прочие доходы и расходы",

субсчет 91-3 "Выбытие основных средств".

Для отражения выбытия ОС и определения их

остаточной стоимости к счету 01 «Основные средства»

открывается субсчет «Выбытие ОС»

С кредита этого субсчета списывается амортизация

выбывших ОС в дебет счета 02 «Амортизация ОС»

Остаточная стоимость выбывшего ОС зачисляется на

счета учета финансовых результатов в качестве прочих

расходов.

30. 3. Учет амортизации основных средств.

Амортизация - постепенное перенесениестоимости основных средств в процессе их

эксплуатации на стоимость готовой продукции,

работ и услуг.

Амортизационные отчисления - денежное

выражение амортизации основных средств,

включаемой в себестоимость продукции, работ и

услуг. Таким путем организация возмещает

затраты по использованию объектов основных

средств.

31. 3. Учет амортизации основных средств.

Интересно, что в строительстве при оценкесооружений в древнем Риме учитывали износ.

Так, Витрувий писал: «Когда привлекаются третейские

оценщики стен общего пользования, они оценивают их

не в ту сумму, в какую обошлась постройка, но, находя

по записям цены подрядов

их постройки, скидывают на

каждый из протекших годов

по 1/80 доле и приговаривают

своим вердиктом: «Из расчета

остальной суммы произвести

расплату за оные стены»,

считая, что эти стены не смогут

просуществовать больше 80 лет»

32. 3. Учет амортизации основных средств.

Амортизация - постепенное перенесениестоимости основных средств в процессе их

эксплуатации на стоимость готовой продукции,

работ и услуг.

Амортизационные отчисления - денежное

выражение амортизации основных средств,

включаемой в себестоимость продукции, работ и

услуг. Таким путем организация возмещает

затраты по использованию объектов основных

средств.

33. Учет амортизации основных средств

Начисление амортизационных отчислений пообъектам основных средств в течение отчетного

периода производится независимо от применяемого

способа начисления амортизации в размере 1/12

исчисляемой годовой суммы.

По вновь поступившим объектам амортизация

начисляется с 1-го числа месяца, следующего за

месяцем принятия объекта в эксплуатацию, а по

выбывшему - заканчивается 1-го числа месяца,

следующего за месяцем до полного погашения или

списания этого объекта с бухгалтерского учета в

связи с прекращением права собственности.

34.

Амортизация объектов основныхсредств производится одним из

следующих способов:

♦ линейным;

♦ уменьшаемого остатка;

♦ списания стоимости по сумме чисел лет

срока полезного использования;

♦ списания стоимости пропорционально

объему продукции (работ).

35.

При линейном способегодовая сумма амортизационных отчислений

определяется по первоначальной или текущей

(восстановительной) стоимости (в случае проведения

переоценки) объекта основных средств и норме

амортизации, исчисленной исходя из срока полезного

использования объекта.

К = 100% : N,

Где К – норма амортизационных отчислений

N – срок полезного использования объекта (в годах)

36.

При линейном способегодовая сумма амортизационных отчислений

определяется по первоначальной или текущей

(восстановительной) стоимости (в случае проведения

переоценки) объекта основных средств и норме

амортизации, исчисленной исходя из срока полезного

использования объекта.

Пример. Приобретена листовая офсетная печатная машина

стоимостью 240 000 руб. со сроком полезного

использования 5 лет.

Годовая норма амортизационных отчислений составит 20%,

а годовая сумма амортизации - 48 000 руб. (240 000 - 20%).

37.

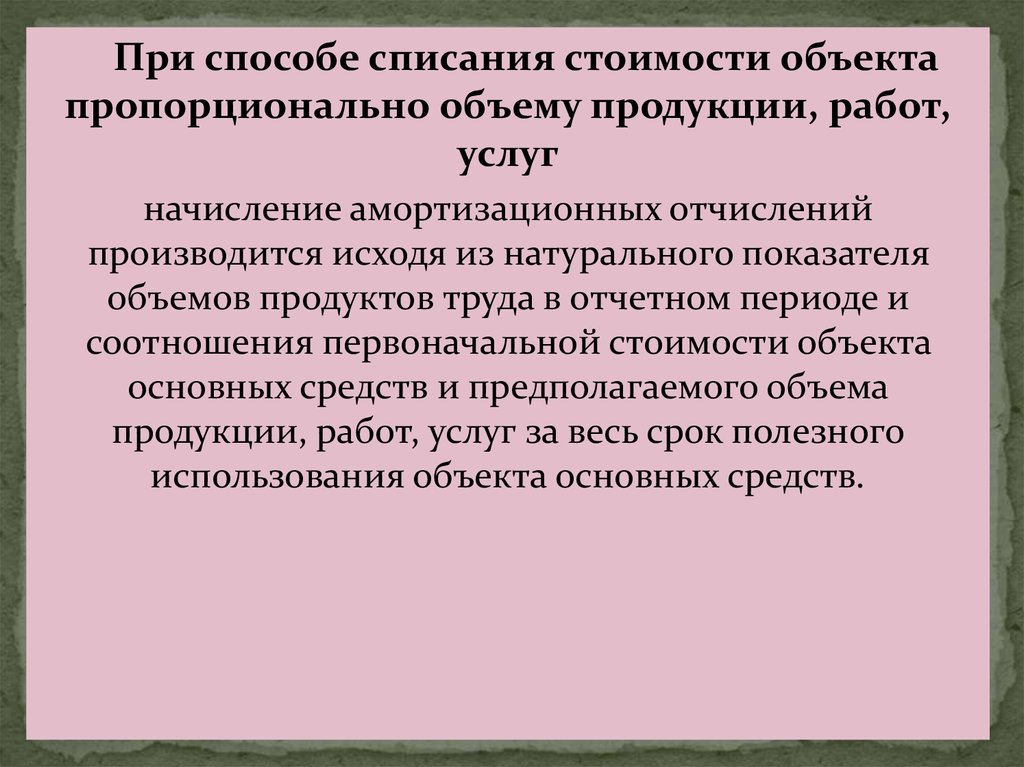

При способе списания стоимости объектапропорционально объему продукции, работ,

услуг

начисление амортизационных отчислений

производится исходя из натурального показателя

объемов продуктов труда в отчетном периоде и

соотношения первоначальной стоимости объекта

основных средств и предполагаемого объема

продукции, работ, услуг за весь срок полезного

использования объекта основных средств.

38.

Способ списания стоимости объектапропорционально объему продукции, работ, услуг

Пример. Приобретена машина бесшвейного

скрепления стоимостью 70 тыс. руб. со сроком

полезного использования 4 года.

Предполагаемый объем выпуска продукции в течение

срока полезного использования

составляет 100 тыс. единиц.

Соотношение стоимости объекта основных средств и

предполагаемого объема продукции за весь срок

полезного использования равно 70% (70 000 : 100 000 100) или 0,7 руб./ед.. Выпуск продукции в отчетном

году - 25 тыс. единиц (25.000 х 0,7). Годовая сумма

амортизационных отчислений составляет 17,5 тыс. руб.

39.

Способ уменьшаемого остаткагодовая сумма амортизационных отчислений

определяется по остаточной стоимости объекта

основных средств на начало отчетного года и

нормы амортизации, исчисленной исходя из срока

полезного использования этого объекта и

коэффициента ускорения, устанавливаемого в

соответствии с законодательством Российской

Федерации.

40.

Способ уменьшаемого остаткаПример. Приобретен модульный горизонтальный листоподборочноброшюровочный комплекс стоимостью 450 тыс. руб. со сроком

полезного использования 10 лет. Годовая норма амортизации - 10%, а

коэффициент ускорения - 2.

Расчет амортизации по годам.

Первый год - 90 тыс. руб. (450 x 10%) x 2. Остаточная стоимость на конец

первого года - 360 тыс. руб. (450 - 90).

Второй год - 72 тыс. руб. (360 x 10%) x 2. Остаточная стоимость на конец

второго года - 288 тыс. руб. (360 - 72).

Третий год - 57,6 тыс. руб. (288 x 10%) x 2. Остаточная стоимость на

конец третьего года - 230,4 тыс. руб. (288 - 57,6) и т.п.

В течение последнего года амортизирования списывается полностью

остаточная стоимость основного средства.

41.

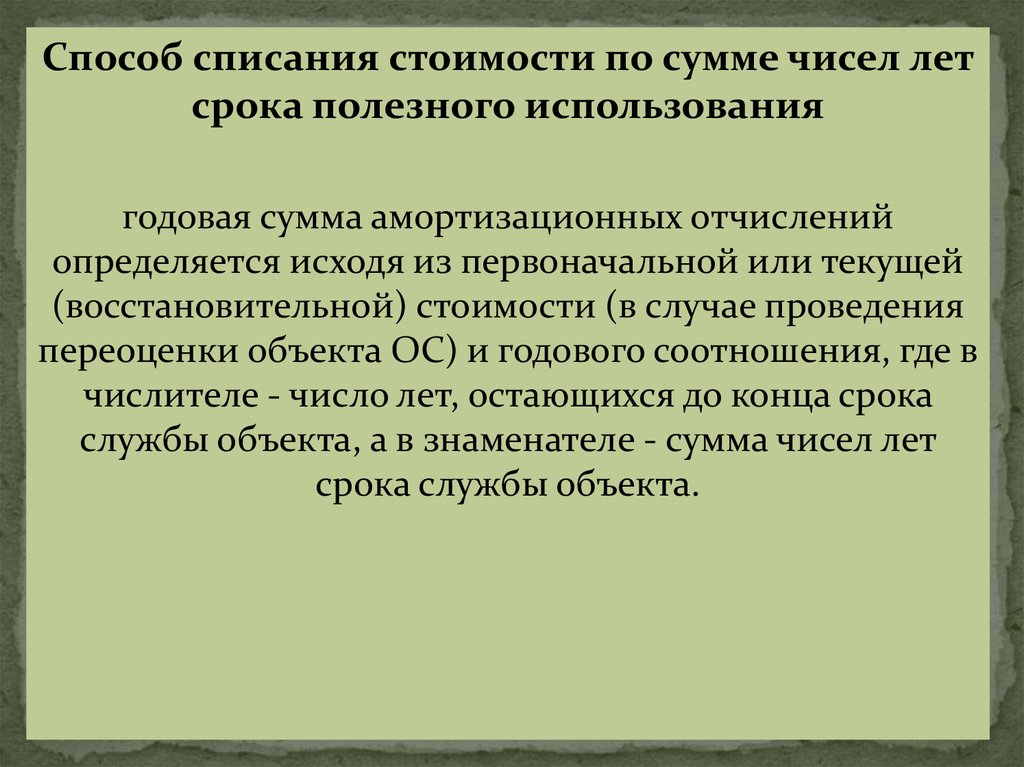

Способ списания стоимости по сумме чисел летсрока полезного использования

годовая сумма амортизационных отчислений

определяется исходя из первоначальной или текущей

(восстановительной) стоимости (в случае проведения

переоценки объекта ОС) и годового соотношения, где в

числителе - число лет, остающихся до конца срока

службы объекта, а в знаменателе - сумма чисел лет

срока службы объекта.

42.

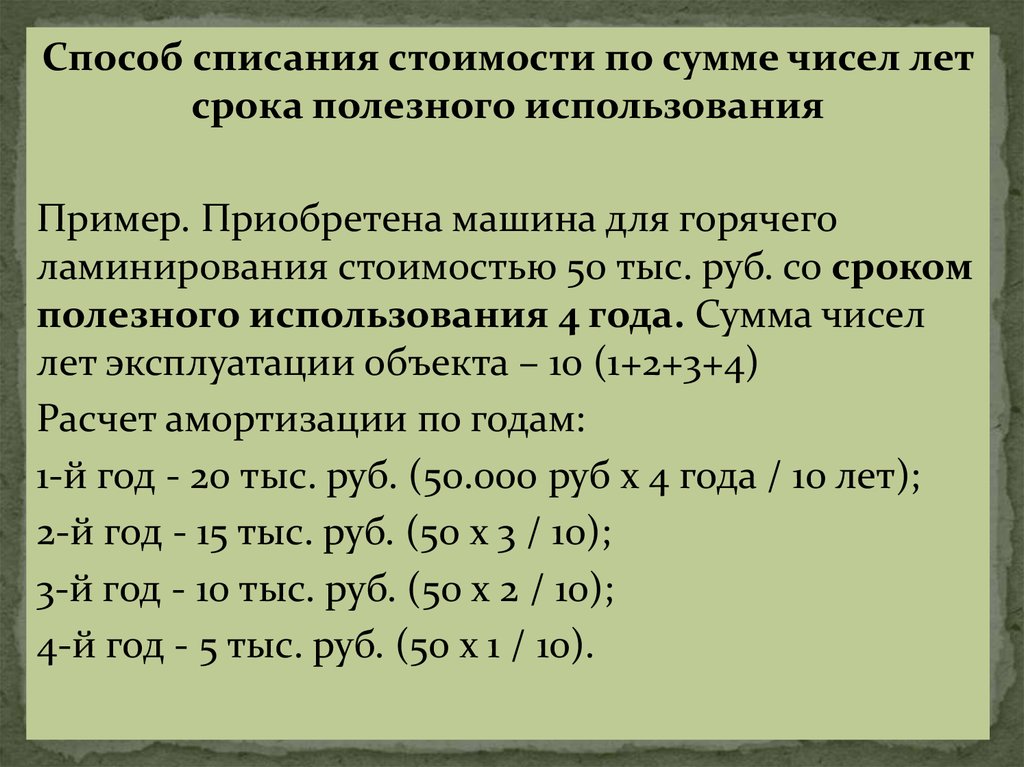

Способ списания стоимости по сумме чисел летсрока полезного использования

Пример. Приобретена машина для горячего

ламинирования стоимостью 50 тыс. руб. со сроком

полезного использования 4 года. Сумма чисел

лет эксплуатации объекта – 10 (1+2+3+4)

Расчет амортизации по годам:

1-й год - 20 тыс. руб. (50.000 руб x 4 года / 10 лет);

2-й год - 15 тыс. руб. (50 x 3 / 10);

3-й год - 10 тыс. руб. (50 x 2 / 10);

4-й год - 5 тыс. руб. (50 x 1 / 10).

43.

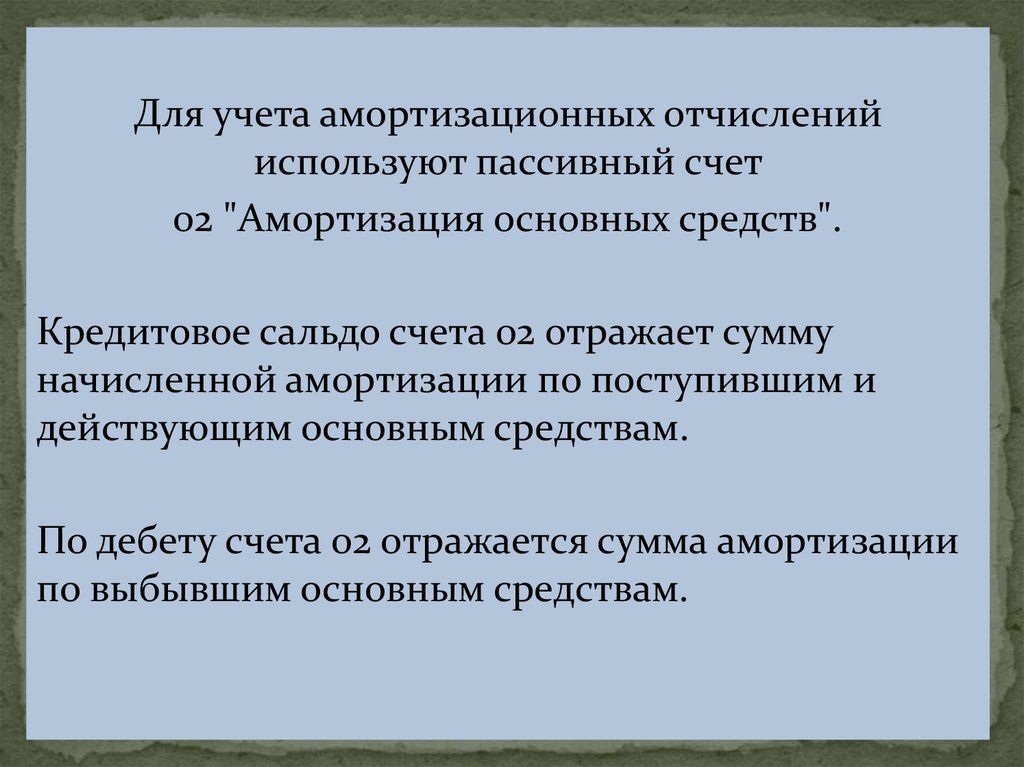

Для учета амортизационных отчисленийиспользуют пассивный счет

02 "Амортизация основных средств".

Кредитовое сальдо счета 02 отражает сумму

начисленной амортизации по поступившим и

действующим основным средствам.

По дебету счета 02 отражается сумма амортизации

по выбывшим основным средствам.

44.

Для целей налогообложенияприменяются лишь два способа начисления

амортизации (гл. 25 Налогового кодекса РФ):

- линейный способ;

- нелинейный способ.

Причем амортизируемым имуществом признается

имущество со сроком полезного использования

более 12 мес. и первоначальной стоимостью более

40 000 руб.

.

45. 5.5.Учет затрат на восстановление (ремонт) основных средств

Содержание объекта основных средств осуществляетсяв целях поддержания эксплуатационных свойств

указанного объекта посредством его технического

осмотра и поддержания в рабочем состоянии.

Восстановление объекта основных средств

осуществляется посредством ремонта, достройки,

дооборудования, реконструкции и модернизации.

46. 5.5.Учет затрат на восстановление (ремонт) основных средств

ВосстановлениеОС

Ремонт

Текущий

ремонт

Достройка и

оборудование

Средний

ремонт

Реконструкция

и модернизация

Капитальный

ремонт

47. 5.5.Учет затрат на восстановление (ремонт) основных средств

Текущим ремонтом принято считать ремонт, осуществляемый спериодичностью менее одного года. Основная его цель - поддержание

объекта в рабочем состоянии.

При среднем ремонте, который осуществляется с периодичностью

более одного года, производится частичная разборка ремонтируемого

агрегата и восстановление или замена части деталей.

48. 5.5.Учет затрат на восстановление (ремонт) основных средств

Капитальным ремонтом оборудования и транспортных средствсчитается такой вид ремонта, при котором производится полная

разборка агрегата, ремонт базовых и корпусных деталей и узлов,

замена или восстановление изношенных деталей и узлов на новые и

более современные, сборка, регулировка и испытание агрегата.

49. 5.5.Учет затрат на восстановление (ремонт) основных средств

Капитальный ремонт зданий и сооружений - ремонт,при котором производится смена изношенных

конструкций или замена их на более прочные и

экономичные, улучшающие эксплуатационные

возможности ремонтируемых объектов.

50. 5.5.Учет затрат на восстановление (ремонт) основных средств

В бухгалтерском учете затраты на текущий икапитальный ремонт любого ОС, в т.ч.

недвижимости, отражаются проводками:

- если организация выполняет ремонт своими

силами:

Проводка

Операция

Д 20 (23, 25, 26, 44) –

К 02 (10, 69, 70)

Отражены затраты на ремонт ОС

51. 5.5.Учет затрат на восстановление (ремонт) основных средств

- если ремонт выполнен подрядчиком:Проводка

Операция

Д 20 (25, 26, 44) –

К 60

Отражены затраты на ремонт ОС

52. 5.5.Учет затрат на восстановление (ремонт) основных средств

В налоговом учете затраты на текущий икапитальный ремонт любого ОС, в т.ч.

недвижимости:

- если организация создает резерв на

ремонт ОС - списываются за счет

резерва;

- если организация не создает резерв на

ремонт ОС - учитываются в составе прочих

расходов организации

53. 5.5.Учет затрат на восстановление (ремонт) основных средств

В бухгалтерском учете резерв на ремонт ОСсоздавать нельзя.

В налоговом учете можно создавать:

1) резерв на "текущий" ремонт ОС. Этот резерв

может создавать только организация, которая

существует более 3 лет;

2) резерв на дорогой и сложный капитальный

ремонт ОС. Этот резерв может создавать

любая организация, если на ремонт надо

копить более года и такой или аналогичный

ремонт любого ОС не проводился в

предыдущие три года.

54.

5.7.Учет списания, продажи и прочего выбытияосновных средств

Объекты основных средств выбывают в результате:

- продажи;

- списания в случае морального или физического износа;

- ликвидации при авариях, стихийных бедствиях и других

чрезвычайных ситуациях;

55.

5.7.Учет списания, продажи и прочего выбытияосновных средств

Объекты основных средств выбывают в результате:

- передачи объектов основных средств в виде вклада в

уставный (складочный) капитал других организаций,

паевой фонд;

- передачи по договорам мены, дарения;

- внесения в счет вклада по договору о совместной

деятельности;

- выявления недостачи или порчи при инвентаризации;

- частичной ликвидации при выполнении работ по

реконструкции.

56.

Для определения непригодности объектов основных средств кдальнейшему использованию

в организациях создаются комиссии, в состав которых входят

должностные лица, в том числе и главный бухгалтер.

В компетенцию комиссии входит:

- осмотр объекта, подлежащего списанию;

- установление причин списания объекта;

- выявление лиц, по вине которых произошло преждевременное

выбытие объекта;

- определение возможности использования отдельных узлов, деталей,

материалов списываемого объекта;

- осуществление контроля за изъятием из списываемых объектов

цветных и драгоценных металлов, определение их количества, массы;

- составление акта на списание основных средств (ф. N ОС-4), акта на

списание автотранспортных средств (ф. N ОС-4а) (с приложением актов

об авариях, причинах, вызвавших аварию, если они имели место).

57. 5. 8 Инвентаризация основных средств.

Инвентаризация проводится ежегодно всоответствии с Методическими указаниями по

инвентаризации имущества и финансовых

обязательств и на основании письменного приказа

руководителя (Форма № ИНВ-22).

Инвентаризация обязательна перед составлением

годовой отчетности.

До начала инвентаризации проводится проверка:

инвентарных карточек, инвентарных книг, описей

и других регистров аналитического учета;

технических паспортов или другой технической

документации;

документов на основные средства, сданные или

принятые организацией в аренду и на хранение.

58.

При инвентаризации основных средств комиссия производитосмотр объектов и заносит в описи (Форма № ИНВ-1) полное

их наименование, назначение, инвентарные номера и

основные технические или эксплуатационные показатели.

При выявлении объектов, не принятых на учет, а также

объектов, по которым в регистрах бухгалтерского учета

отсутствуют или указаны неправильные данные, комиссия

должна включить в опись правильные сведения и

технические показатели по этим объектам.

На основные средства, не пригодные к эксплуатации и не

подлежащие

восстановлению,

инвентаризационная

комиссия составляет отдельную опись с указанием времени

ввода в эксплуатацию и причин, приведших эти объекты к

непригодности (порча, полный износ и т.п.).

Одновременно с инвентаризацией собственных основных

средств проверяются основные средства, находящиеся на

ответственном хранении и арендованные. По указанным

объектам составляется отдельная опись.

59.

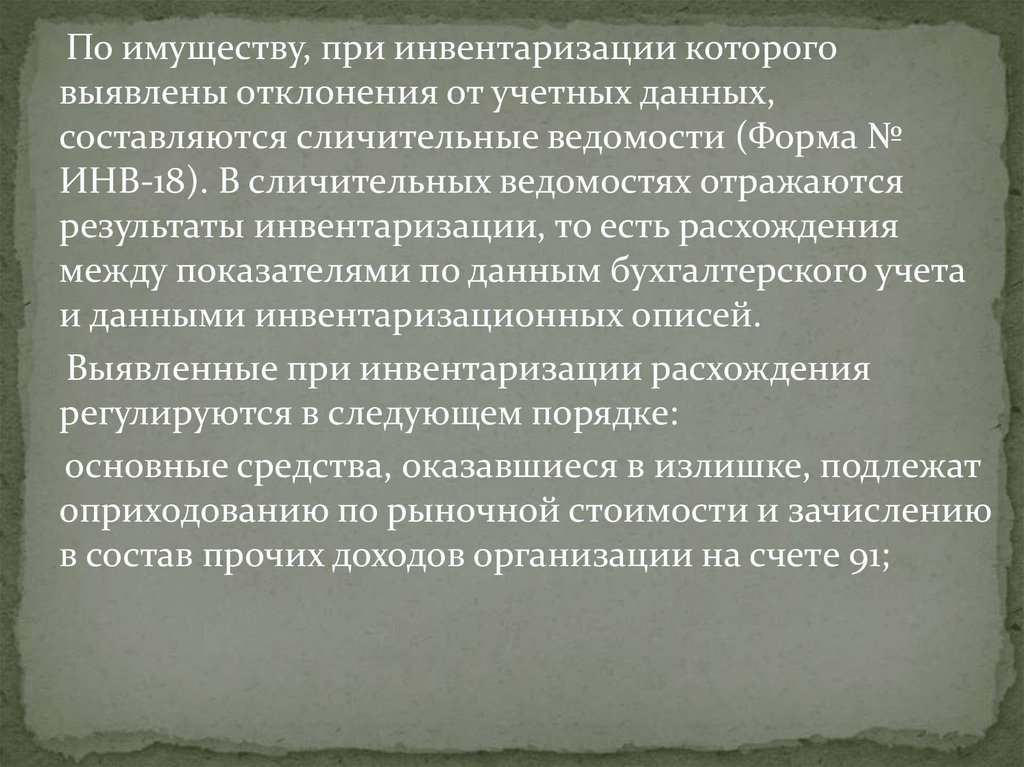

По имуществу, при инвентаризации котороговыявлены отклонения от учетных данных,

составляются сличительные ведомости (Форма №

ИНВ-18). В сличительных ведомостях отражаются

результаты инвентаризации, то есть расхождения

между показателями по данным бухгалтерского учета

и данными инвентаризационных описей.

Выявленные при инвентаризации расхождения

регулируются в следующем порядке:

основные средства, оказавшиеся в излишке, подлежат

оприходованию по рыночной стоимости и зачислению

в состав прочих доходов организации на счетe 91;

60.

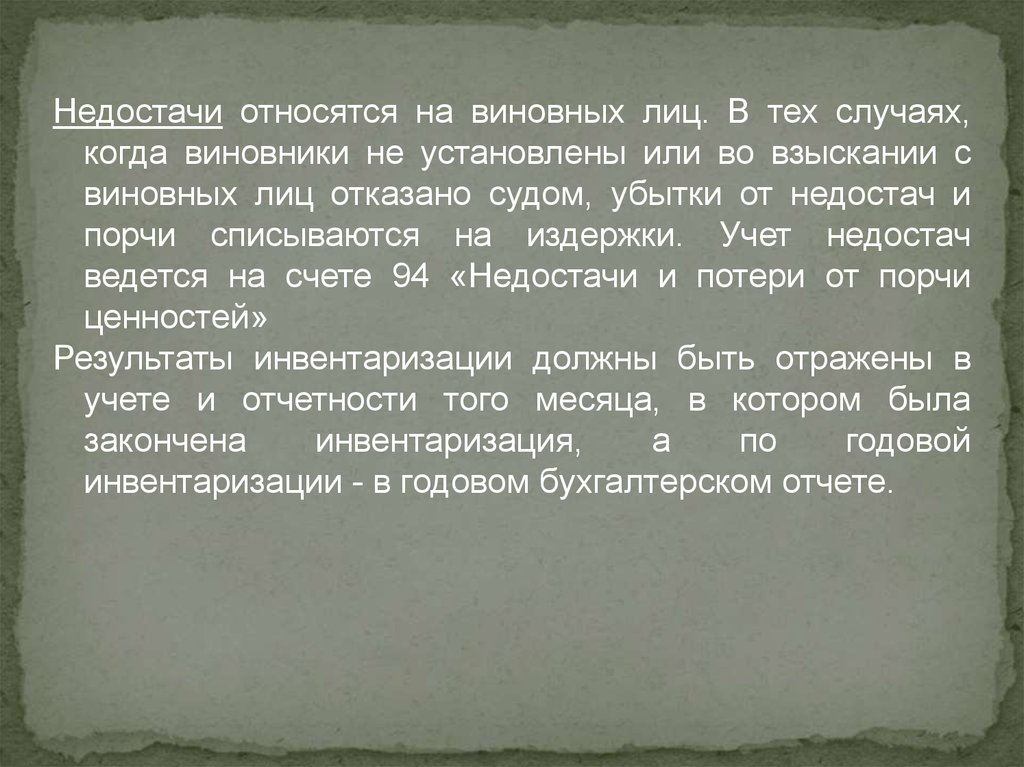

Недостачи относятся на виновных лиц. В тех случаях,когда виновники не установлены или во взыскании с

виновных лиц отказано судом, убытки от недостач и

порчи списываются на издержки. Учет недостач

ведется на счете 94 «Недостачи и потери от порчи

ценностей»

Результаты инвентаризации должны быть отражены в

учете и отчетности того месяца, в котором была

закончена

инвентаризация,

а

по

годовой

инвентаризации - в годовом бухгалтерском отчете.

61.

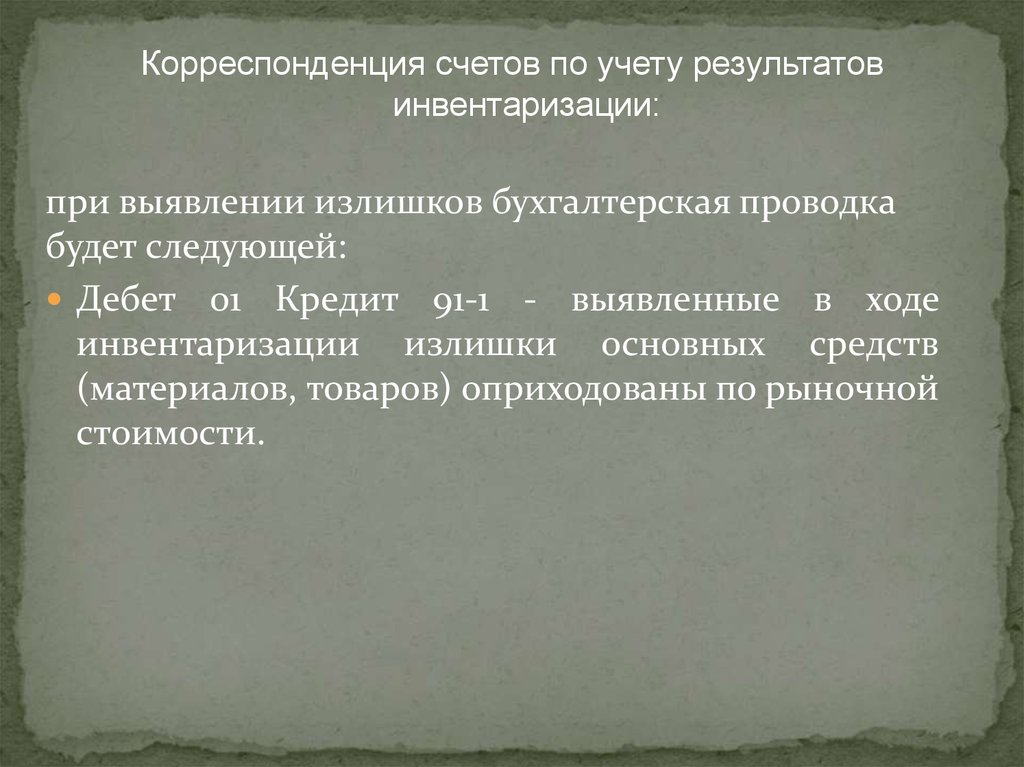

Корреспонденция счетов по учету результатовинвентаризации:

при выявлении излишков бухгалтерская проводка

будет следующей:

Дебет 01 Кредит 91-1 - выявленные в ходе

инвентаризации излишки основных средств

(материалов, товаров) оприходованы по рыночной

стоимости.

62.

Корреспонденция счетов по учету результатовинвентаризации:

На виновных лиц может быть отнесена недостача

основных средств. По заявлению работника сумма

недостачи будет погашаться из его заработной

платы.

Дебет 94 Кредит 01 - отражена недостача

материалов (товаров, основных средств);

Дебет 73-2 Кредит 94- отнесена на виновных

сверхнормативная сумма недостачи.

63.

Корреспонденция счетов по учету результатовинвентаризации:

Если виновные лица не установлены или суд

отказал во взыскании с них убытков, то сумма

ущерба от недостачи или порчи имущества

списывается в прочие расходы. Для отражения

данной операции кроме приказа директора

потребуются

документы,

подтверждающие

отсутствие виновных лиц.

Дебет 94 Кредит 01- отражена недостача

материалов (товаров, основных средств);

Дебет 91-2 Кредит 94 - отнесена на прочие расходы

организации сумма недостачи.

64.

Переоценка Основных средствДля отражения результатов переоценки в

бухгалтерском учете организации следует открыть

специальный субсчет

"Переоценка основных средств"

к балансовым счетам 83 "Добавочный капитал",

91 "Прочие доходы и расходы"

и к счету 02 "Амортизация основных средств".

65.

Переоценка Основных средствСумма дооценки объекта ОС в результате переоценки

зачисляется в добавочный капитал организации.

В бухгалтерском учете необходимо сделать следующие

записи:

Дт 01 "Основные средства"

Кт 83, субсчет "Переоценка основных средств", отражена сумма дооценки первоначальной стоимости

основных средств;

Дт 83, субсчет "Переоценка основных средств",

Кт 02 "Амортизация основных средств" - увеличена

сумма амортизации дооцененного основного средства.

66.

Переоценка Основных средствЕсли в результате переоценки объект ОС уценен, то сумма

уценки относится на финансовый результат в качестве

прочих расходов.

Дт 91 "Прочие доходы и расходы" Кт 01 "Основные

средства" - отражена сумма уценки первоначальной

стоимости основных средств;

Дт 02 "Амортизация основных средств" Кт 91 "Прочие

доходы и расходы" - уменьшена сумма амортизации

уцененного основного средства.

Сумма уценки относится в уменьшение добавочного

капитала, образованного за счет сумм дооценки этого

объекта, проведенной в предыдущие отчетные периоды, и

отражается в учете по дебету счета 83 и кредиту счета 01.

Превышение суммы уценки над суммой предыдущей

дооценки, зачисленной в добавочный капитал,

отражается по дебету счета 91 и кредиту счета 01.

67. Учет операций по аренде основных средств

При аренде любого имущества (как движимого, так инедвижимого) нужно оформить в двух экземплярах

(один для арендатора, второй для арендодателя) два

документа:

- договор аренды. Договор аренды недвижимости,

заключенный на год и более, надо зарегистрировать в

территориальном органе Росреестра;

- акт приема-передачи арендованного имущества.

При возврате имущества арендодателю надо оформить в

двух экземплярах акт возврата арендованного

имущества.

68. Учет операций по аренде основных средств

В бухгалтерском учете в течение срока аренды:- арендодатель в зависимости от того, на каком счете

учитывается имущество, переданное в аренду, отражает

его на отдельном субсчете к счету 01 "Основные средства"

или к счету 03 "Доходные вложения в материальные

ценности";

- арендатор отражает имущество, полученное в аренду,

по дебету забалансового счета 001 "Арендованные

основные средства".

69. Учет операций по аренде основных средств

ДЕБЕТ 001 – учтены основные средства, полученные подоговору аренды или безвозмездного пользования.

После того как основные средства будут возвращены их

владельцу, по окончании срока договора, необходимо

составить проводку:

КРЕДИТ 001 – основные средства возвращены владельцу.

70. Учет операций по аренде основных средств

В налоговом учете передача и получение имущества варенду не отражаются. Амортизацию на ОС, сданное в

аренду, продолжает начислять арендодатель

Он же платит налог на имущество по ОС, облагаемым

этим налогом