finance

financeSimilar presentations:

бар")

Салық салу саласындағы мемлекеттік басқару түсінігі,маңызы,міндеттері

1. Презентация

Тақырыбы:Салық салу саласындағы мемлекеттікбасқару түсінігі,маңызы,міндеттері

Орындаған:Кадырова А

Тобы:112-14

Қабылдаған:Абиева А

2. Жоспар:

I КіріспеII Негізгі бөлім

1.

Салық,оның түрлері ,түсінігі және элементтері

2.

Салық қызметтері

3.

Салық жүйесі және салық саясаты

4.

Қазақстан салық жүйесі

III Қорытынды

IVПайдаланылған әдебиет

3. Кіріспе

Салық - бүгінгі күннің өте өзекті мәселесі. Еліміздіңэкономиксының өркендеп , халық тұрмысының жақсару негізінен салық үлкен роль

атқарады.

Салық кодексін дайындап - жасаушылар халықтың салық мәдениеті мен

кәсіборын басшыларының кәсіби деңгейін көтеріп, салық Кодексін өмірге тиімді

түрде енгізіп, жүзеге асуын қадағаламайды.

Жаңа салық есептемесінің тәсілі бұрыңғы жүйеден әлде қандай тиімді.

Ол салық саласы қызметкерлеріне нақты, дәл есеп жүргүзуге мүмкіндік берсе,

салық төлеушінң салықшымен тікелей байланыс орнатуына жол ашады. Тиімділігі

– жолай бұрмаланбай электронды құралдар арқылы тура есепке алынады.

Сондықтанда салық төлеу барысында әр түрлі келеңсіз жағдайларға (

тамыр – танысқа арқа сүйеу, салық көлемін жасырып қалу т.б.) жол берілмейді.

Салықтар шаруашылық жүргізуші субьектілер мен халық табысының

қалыптасуындағы қаржылық қатынастардың бір бөлігін білдіреді. Мемлекет

салықтарды экономиканы

дамыту және оны

тұрақтандыру барысында

экономикалық тетік ретінде пайданылады.

4.

Салық – мемлекеттік бюджеткезаңды және жеке тұлғалардан белгілі

бір мөлшерде түсетін міндетті

төлемдер. Салықтар – шаруашылық

жүргізуші субъектілердің , жеке

тұлғалардың мемлекет пен екі

арадағы мемлекеттік бюджет арқылы

жүзеге асырылатын, қаржы

қатынастарын сипаттайтын

экономикалық санат.

5.

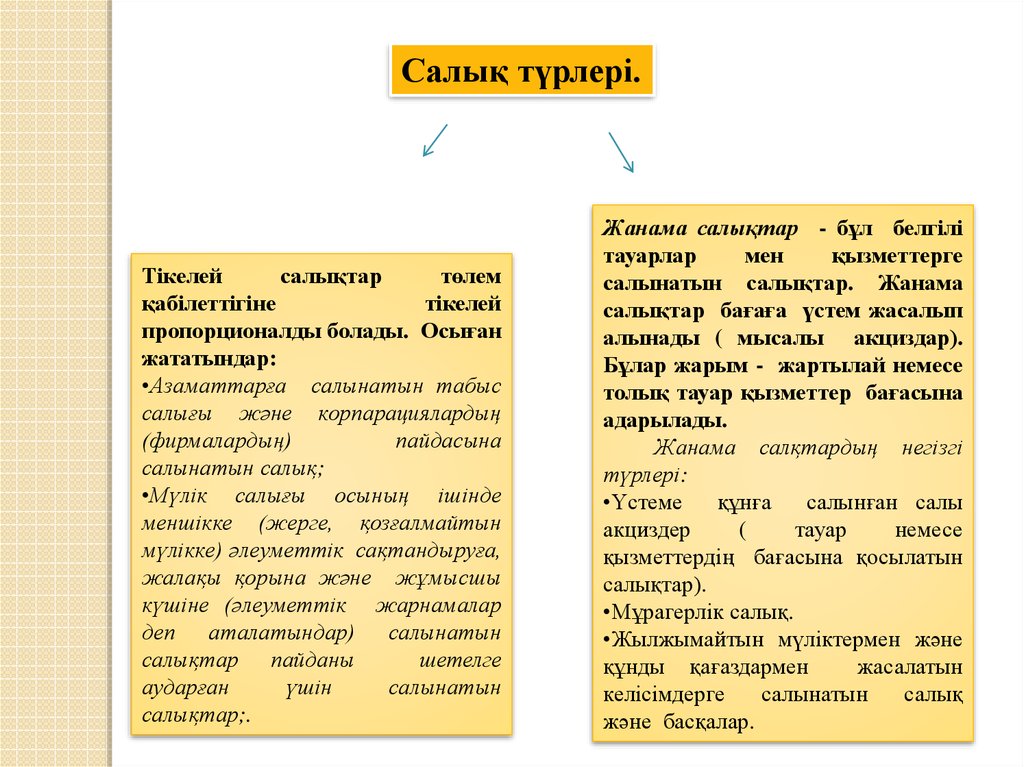

Салық түрлері.Тікелей

салықтар

төлем

қабілеттігіне

тікелей

пропорционалды болады. Осыған

жататындар:

•Азаматтарға салынатын табыс

салығы және корпарациялардың

(фирмалардың)

пайдасына

салынатын салық;

•Мүлік салығы осының ішінде

меншікке (жерге, қозғалмайтын

мүлікке) әлеуметтік сақтандыруға,

жалақы қорына және жұмысшы

күшіне (әлеуметтік жарнамалар

деп аталатындар) салынатын

салықтар пайданы

шетелге

аударған

үшін

салынатын

салықтар;.

Жанама салықтар - бұл белгілі

тауарлар

мен

қызметтерге

салынатын салықтар. Жанама

салықтар бағаға үстем жасалып

алынады ( мысалы акциздар).

Бұлар жарым - жартылай немесе

толық тауар қызметтер бағасына

адарылады.

Жанама салқтардың негізгі

түрлері:

•Үстеме

құнға

салынған салы

акциздер

(

тауар

немесе

қызметтердің бағасына қосылатын

салықтар).

•Мұрагерлік салық.

•Жылжымайтын мүліктермен және

құнды қағаздармен

жасалатын

келісімдерге

салынатын

салық

және басқалар.

6.

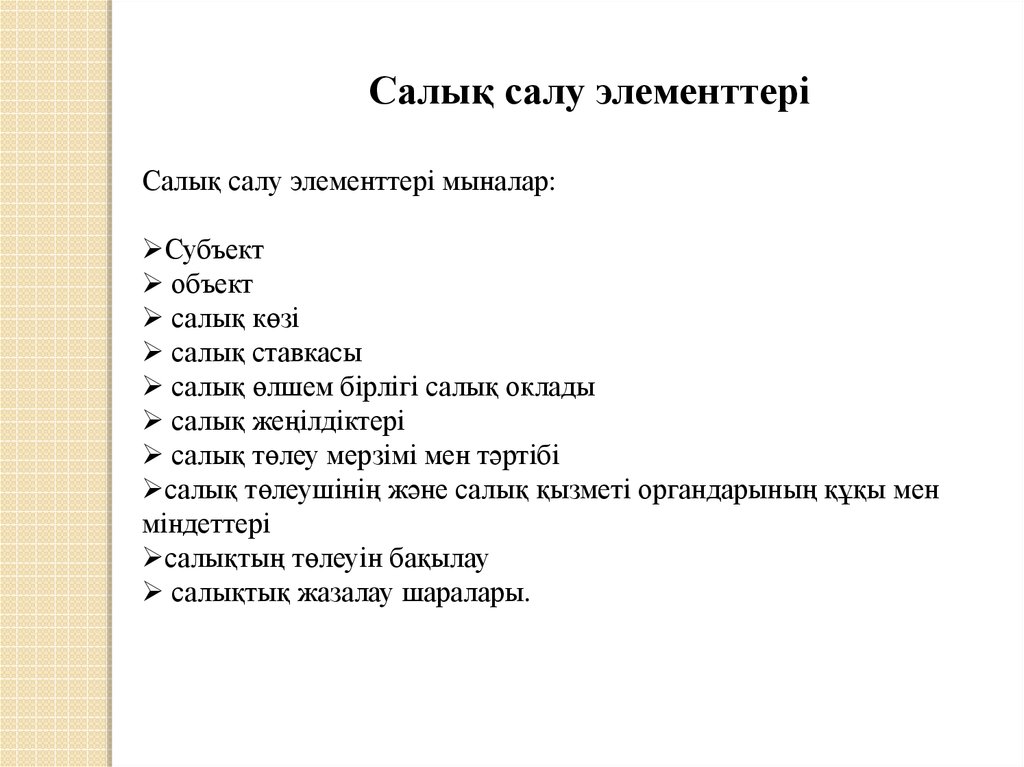

Салық салу элементтеріСалық салу элементтері мыналар:

Субъект

объект

салық көзі

салық ставкасы

салық өлшем бірлігі салық оклады

салық жеңілдіктері

салық төлеу мерзімі мен тәртібі

салық төлеушінің және салық қызметі органдарының құқы мен

міндеттері

салықтың төлеуін бақылау

салықтық жазалау шаралары.

7. Салықтар қызметтері

Реттеушілікқызметі

Фискалдық немесе

бюджеттік қызметі

Қайта бөлу

8.

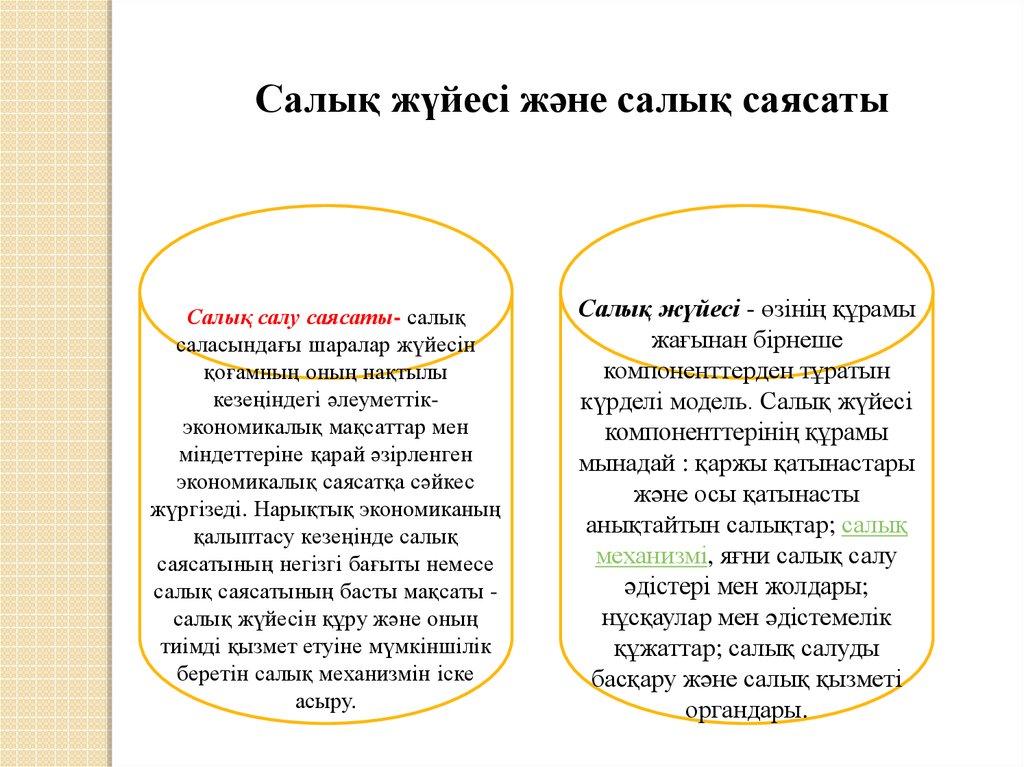

Салық жүйесі және салық саясатыСалық салу саясаты- салық

саласындағы шаралар жүйесін

қоғамның оның нақтылы

кезеңіндегі әлеуметтікэкономикалық мақсаттар мен

міндеттеріне қарай әзірленген

экономикалық саясатқа сәйкес

жүргізеді. Нарықтық экономиканың

қалыптасу кезеңінде салық

саясатының негізгі бағыты немесе

салық саясатының басты мақсаты салық жүйесін құру және оның

тиімді қызмет етуіне мүмкіншілік

беретін салық механизмін іске

асыру.

Салық жүйесі - өзінің құрамы

жағынан бірнеше

компоненттерден тұратын

күрделі модель. Салық жүйесі

компоненттерінің құрамы

мынадай : қаржы қатынастары

және осы қатынасты

анықтайтын салықтар; салық

механизмі, яғни салық салу

әдістері мен жолдары;

нұсқаулар мен әдістемелік

құжаттар; салық салуды

басқару және салық қызметі

органдары.

9.

Қазақстан салық жүйесі1991 жылға дейін, яғни КСРО ыдырағанға дейін елде

көбінесе экономиканы басқарудың әміршіл-әкімшіл

жүйесіне, бағаларға қатаң мемлекеттік реттеуге сәйкес

келетін салық жүйесі қызмет етті. Бюджеттің басты

кіріс көздерінің бірі болған айналым салығы тіркелген

бөлшек сауда және көтерме сатып алу бағаларын

қолдануға және мемлекетті реттеп отыруға

бағытталған болатын. Қазақстан егемендікке ие

болғаннан кейін 1991-1995 жылдары қабылданған

бірқатар заңдарға сәйкес республикада жаңа салық

жүйесі қалыптасты.

1991 жылғы желтоқсанның 25-інен бастап біздің

елімізде салық жүйесі жұмыс істей бастады. Ол

«Қазақстан Республикасындағы салық жүйесі туралы»

заңға негізделді. Бұл заң салық жүйесін құрудың

қағидаттарын, салықтар мен алымдардың түрлерін,

олардың бюджетке түсу тәртібін белгіленген алғашқы

құжат еді.Осы заңға сәйкес Қазақстанда 1992 жылға

қаңтардың 1-нен бастап 13 жалпы мемлекеттік

салық,18 жергілікті салықтар мен алымдар енгізді.

10.

Пайдаланылған әдебиеттер:1.Әкімбеков С. Экономика теория негіздері.

2.Әубакиров А. Экономикалық теория (оқу құралы), Алматы, Қазақ

универсиеті. 1999ж.

3.Кәкімжанов З. // Салық кодексіндегі соңғы өзгерістер, «Егемен

Қазақстан» 2002 жылы, 22 қаңтар.

4.Қалманбетова Г. Салық жеңілдіктері: Артықшылықтары мен

кемшіліктері, // Егемен қазақстан 2001 жыл, 27 наурыз.

5.Мүсілімов Ж. Салық қортындыларн электронды пошта арқылы жіберуге

болады. // Жас алаш – 2002 жыл, 7 наурыз.

6.Асхат Е. Салықтың жеңілдетілуі-реформаныңжарқын жетістігі // Егемен

қазақстан, 2001ж, 30 маусым.