finance

financeSimilar presentations:

Мемлекеттік бюджетті басқару: түсінігі, мәні және негізгі теориялары. Тақырып 2

1.

Тақырып 2: Мемлекеттік бюджетті басқару: түсінігі, мәні жәненегізгі теориялары

Сұрақтар:

1.Бюджеттік процесс,түсінігі,мәні

2.Бюджетті құрылымдық басқарудың мәні: кірістерін,

шығыстарын

2.

Мемлекеттік бюджетті басқарудың түсінігіМемлекеттік бюджетті басқару-бұл бюджетті жоспарлау, құрастыру,

бекіту, атқару және бақылау процесін қамтитын мемлекеттік билік

органдарының қаржылық қызметі.

Оның негізгі құрамдас элементтері:

-Жоспарлау-экономикалық саясаттың мақсаттарына сәйкес кірістер мен

шығыстарды анықтау;

-Бюджетті қалыптастыру-кіріс көздерін (салық, кедендік төлемдер,

трансферттер) және шығыс бағыттарын (әлеуметтік сала, қорғаныс,

инвестициялар) белгілеу;

-Атқару-бюджеттік қаражаттарды тиімді пайдалану;

-Бақылау және есеп беру-қаржылық тәртіп пен ашықтықты қамтамасыз

ету.

3.

Басқарудың тиімділігіМемлекеттік

бюджетті

басқару-елдің

әлеуметтікэкономикалық дамуындағы негізгі факторлардың бірі.

Бюджет саясаты қоғамның әл-ауқатын арттыруға, экономиканы

тұрақтандыруға және мемлекеттік басқарудың тиімділігін

көтеруге бағытталуы тиіс;

Бюджетті тиімді басқарудың басты тетігі-бюджеттік процесс.

4.

Мемлекеттік бюджетті басқарудың қазіргі заманғы ерекшеліктері-Ашықтық

және есептілік-азаматтарға бюджеттік ақпаратты

қолжетімді ету;

-Цифрландыру- e-budget, электронды үкімет жүйелері арқылы

басқару тиімділігін арттыру;

-Ұзақмерзімді жоспарлау- үш жылдық немесе бес жылдық

бюджеттік жоспарлау тәжірибесі;

-Фискалдық тұрақтылық -мұнай-газ кірістеріне тәуелділікті

азайту, Ұлттық қорды пайдалану тетіктері.

5.

Мемлекеттік бюджетті басқару теориялары1. Классикалық теория;

2. Кейнсиандық теория;

3. Монетаристік теория;

4. Қоғамдық таңдау теориясы;

6.

1.Бюджеттік процесс:түсінігі,мәніБюджеттік процесс-мемлекеттің қаржылық қызметін

жүзеге асыратын маңызды құқықтық әрі экономикалық тетік.

Бюджеттік

процесс-қоғамның

қажеттіліктерін

қанағаттандыруға, ұлттық экономиканы дамытуға және

мемлекеттің тұрақтылығын қамтамасыз етуге бағытталған.

7.

Бюджеттік процестің түсінігіБюджеттік процесс-бұл бюджетті жоспарлау, қарау, бекіту,

атқару және оның орындалуын бақылау жөніндегі заңнамамен

белгіленген мемлекеттік билік органдарының қызметі.

Бюджеттік процесс-бюджет жүйесінің барлық деңгейінде

(республикалық, облыстық, жергілікті) жүзеге асырылатын

қаржылық қызмет.

8.

Бюджеттік процесс мемлекеттік басқаруда ерекше орын алады жәнемынадай мәнге ие:

Экономикалық мәні-ұлттық табысты қайта бөлу, экономиканы

дамытуға бағытталған ресурстарды тиімді пайдалану;

Әлеуметтік мәні -халықтың әл-ауқатын арттыруға, әлеуметтік

қорғауға, білім, денсаулық сақтау және мәдениет салаларын

қаржыландыруға мүмкіндік береді;

Құқықтық мәні-бюджеттік процесс Қазақстан Республикасының

Бюджет кодексімен және басқа да заңнамалық актілермен реттеледі;

Бақылаушылық мәні-бюджет қаражаттарының мақсатты әрі тиімді

жұмсалуына мемлекеттік және қоғамдық бақылауды қамтамасыз етеді.

9.

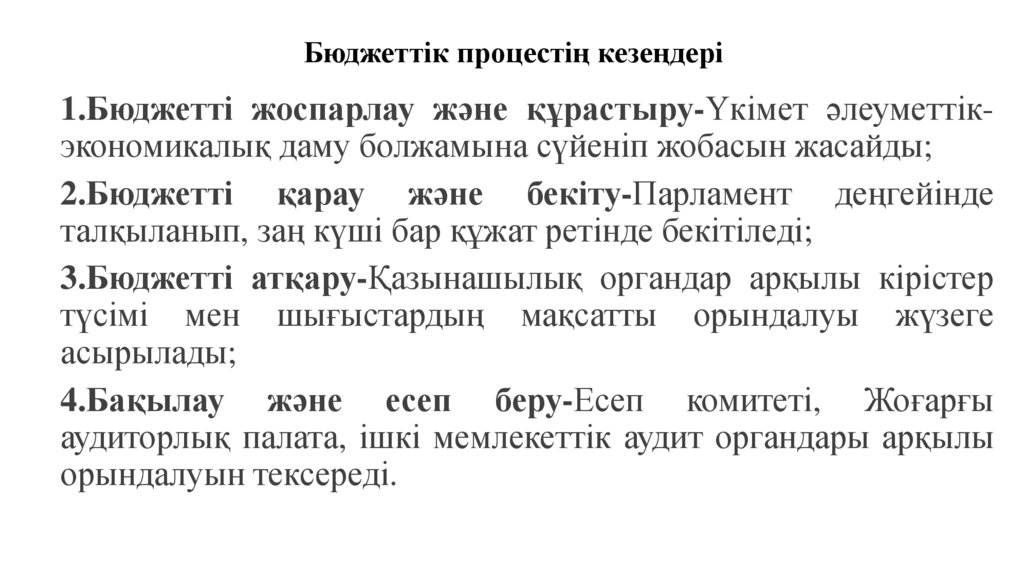

Бюджеттік процестің кезеңдері1.Бюджетті жоспарлау және құрастыру-Үкімет әлеуметтікэкономикалық даму болжамына сүйеніп жобасын жасайды;

2.Бюджетті қарау және бекіту-Парламент деңгейінде

талқыланып, заң күші бар құжат ретінде бекітіледі;

3.Бюджетті атқару-Қазынашылық органдар арқылы кірістер

түсімі мен шығыстардың мақсатты орындалуы жүзеге

асырылады;

4.Бақылау және есеп беру-Есеп комитеті, Жоғарғы

аудиторлық палата, ішкі мемлекеттік аудит органдары арқылы

орындалуын тексереді.

10.

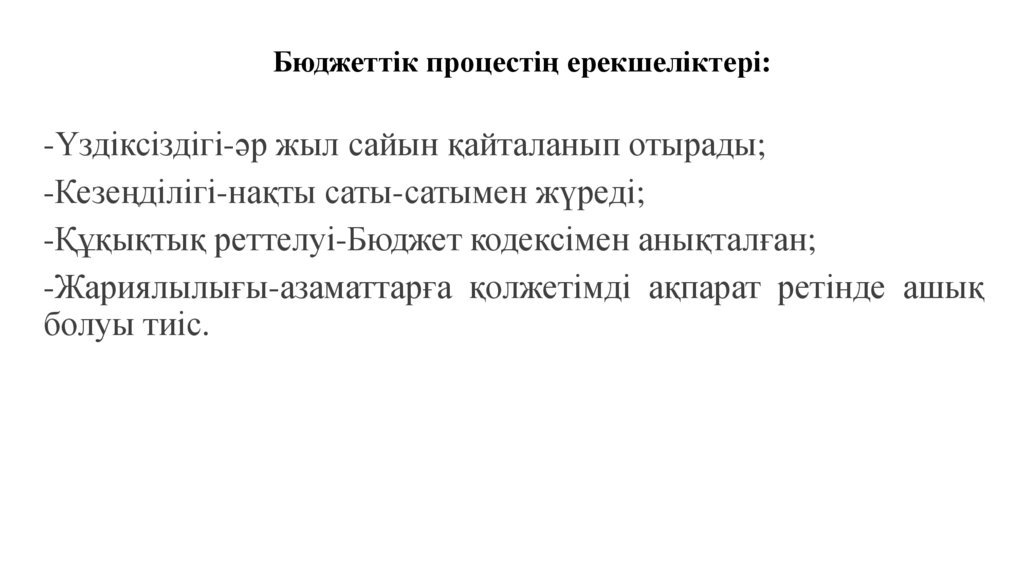

Бюджеттік процестің ерекшеліктері:-Үздіксіздігі-әр жыл сайын қайталанып отырады;

-Кезеңділігі-нақты саты-сатымен жүреді;

-Құқықтық реттелуі-Бюджет кодексімен анықталған;

-Жариялылығы-азаматтарға қолжетімді ақпарат ретінде ашық

болуы тиіс.

11.

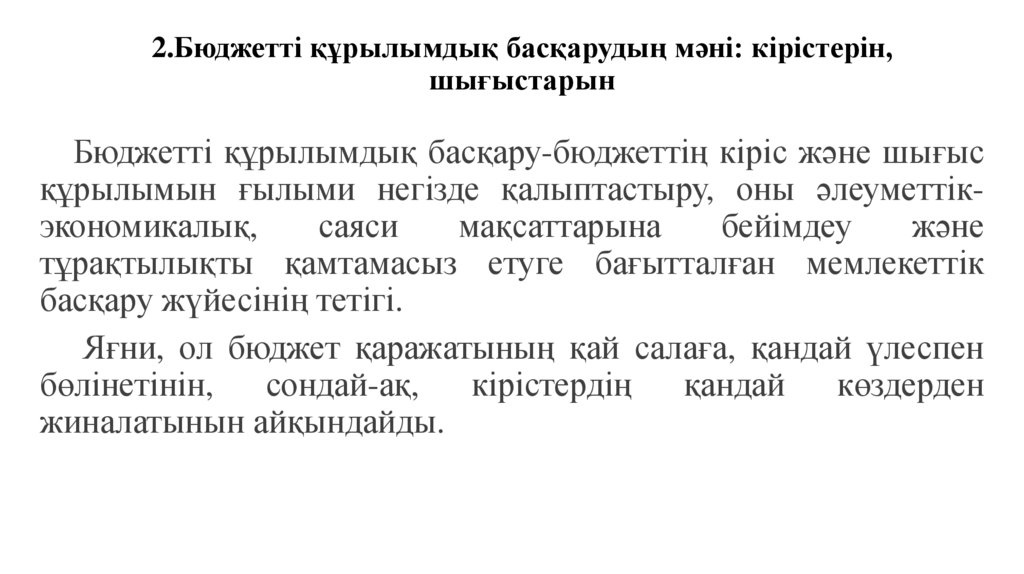

2.Бюджетті құрылымдық басқарудың мәні: кірістерін,шығыстарын

Бюджетті құрылымдық басқару-бюджеттің кіріс және шығыс

құрылымын ғылыми негізде қалыптастыру, оны әлеуметтікэкономикалық,

саяси

мақсаттарына

бейімдеу

және

тұрақтылықты қамтамасыз етуге бағытталған мемлекеттік

басқару жүйесінің тетігі.

Яғни, ол бюджет қаражатының қай салаға, қандай үлеспен

бөлінетінін,

сондай-ақ,

кірістердің

қандай

көздерден

жиналатынын айқындайды.

12.

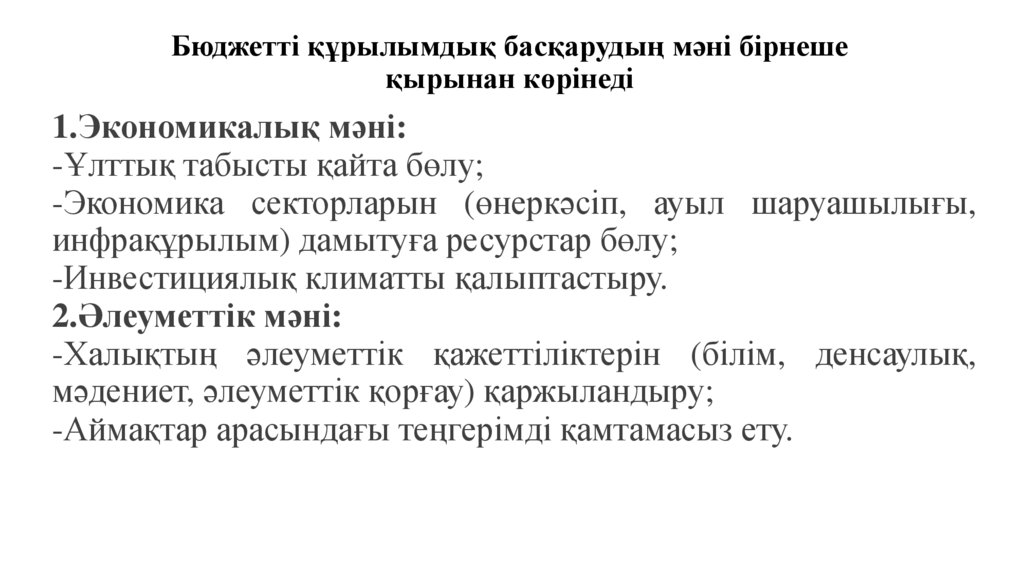

Бюджетті құрылымдық басқарудың мәні бірнешеқырынан көрінеді

1.Экономикалық мәні:

-Ұлттық табысты қайта бөлу;

-Экономика секторларын (өнеркәсіп, ауыл шаруашылығы,

инфрақұрылым) дамытуға ресурстар бөлу;

-Инвестициялық климатты қалыптастыру.

2.Әлеуметтік мәні:

-Халықтың әлеуметтік қажеттіліктерін (білім, денсаулық,

мәдениет, әлеуметтік қорғау) қаржыландыру;

-Аймақтар арасындағы теңгерімді қамтамасыз ету.

13.

Бюджетті құрылымдық басқарудың мәні бірнеше қырынанкөрінеді

3.Фискалдық мәні:

-Кірістердің

(салықтар,

салықтық

емес

түсімдер,

трансферттер) тұрақты құрылымын қалыптастыру;

-Шығыстарды тиімді жоспарлау.

4.Бақылаушылық мәні:

-Қаржының мақсатты әрі ұтымды жұмсалуын қадағалау;

-Артық шығындарды болдырмау және бюджеттік тәртіпті

сақтау.

14.

Бюджеттік кірістер мен шығыстарды басқаруКірістерді басқару:

-Салық жүйесін жетілдіру;

-Мұнай-газ емес сектордан түсетін табыстарды арттыру;

-Бюджет кірістерін әртараптандыру.

Шығыстарды басқару:

-Әлеуметтік саланы қаржыландыруды басымдыққа қою;

-Инвестициялық жобаларды қолдау;

-Қорғаныс

пен

мемлекеттік

аппарат

шығыстарын

оңтайландыру.

15.

Жалпы шығындар және әлеуметтік бағытЖылдар

Жалпы шығындар

(трлн тн.)

Әлеуметтік

шығындар

(трлн тн.)

Әлеуметтік

шығындар үлесі

(%)

2022

—

13,1

61,0

2023

26,8

—

—

2024

23,594

8,8

38

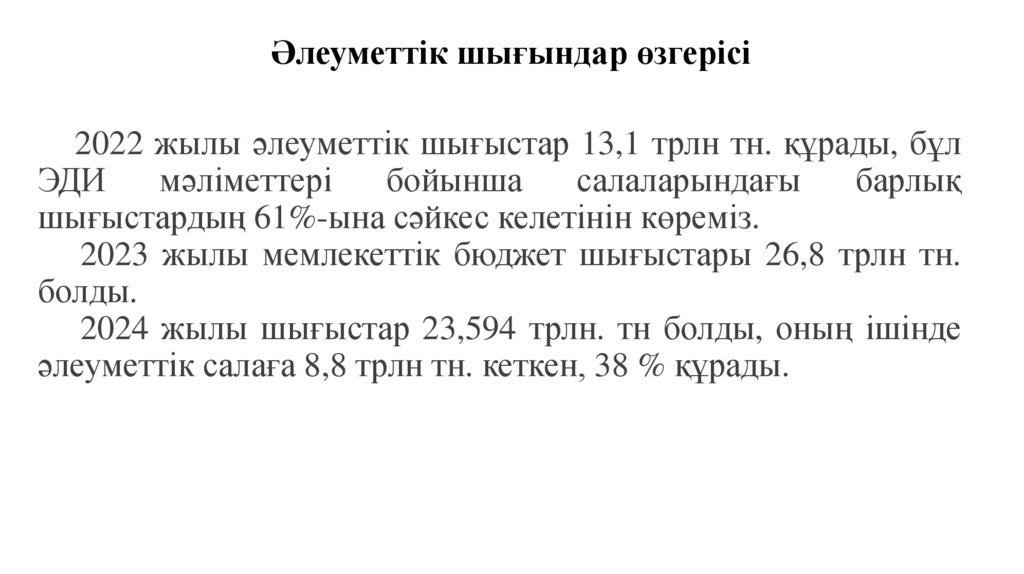

16.

Әлеуметтік шығындар өзгерісі2022 жылы әлеуметтік шығыстар 13,1 трлн тн. құрады, бұл

ЭДИ

мәліметтері

бойынша

салаларындағы

барлық

шығыстардың 61%-ына сәйкес келетінін көреміз.

2023 жылы мемлекеттік бюджет шығыстары 26,8 трлн тн.

болды.

2024 жылы шығыстар 23,594 трлн. тн болды, оның ішінде

әлеуметтік салаға 8,8 трлн тн. кеткен, 38 % құрады.

17.

Аудан бойынша әлеуметтік шығыстар (2022-2024 жж.)Шығын статьялары

Білім саласы

Денсаулық сақтау

саласы

Әлеуметтік көмек және

қауіпсіздік саласы

Мәдениет, спорт, туризм

және ақпарат

әлеуметтік

2024

шығын

(трлн тн.) шамасы,%

2022

(трлн тн.)

әлеуметтік

шығын

шамасы,%

4,5

34,5 %

6,7

36,0 %

2,1

16,1 %

2,5

13,4 %

4,5

34,3 %

6,0

32,4 %

0,7

5,3 %

1,0

5,4 %

18.

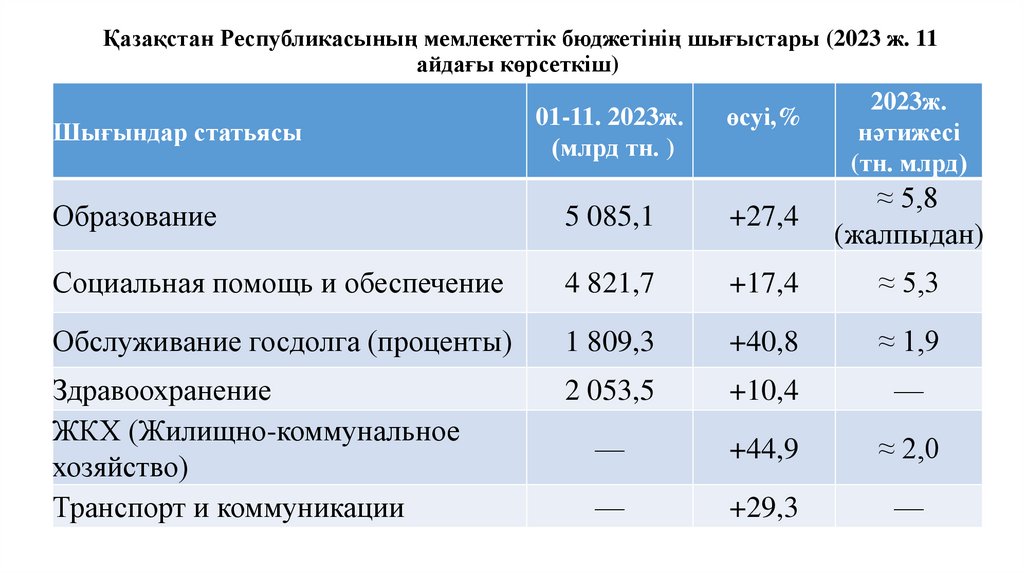

Қазақстан Республикасының мемлекеттік бюджетінің шығыстары (2023 ж. 11айдағы көрсеткіш)

Шығындар статьясы

01-11. 2023ж.

(млрд тн. )

өсуі,%

2023ж.

нәтижесі

(тн. млрд)

Образование

5 085,1

+27,4

≈ 5,8

(жалпыдан)

Социальная помощь и обеспечение

4 821,7

+17,4

≈ 5,3

Обслуживание госдолга (проценты)

1 809,3

+40,8

≈ 1,9

Здравоохранение

ЖКХ (Жилищно-коммунальное

хозяйство)

Транспорт и коммуникации

2 053,5

+10,4

—

—

+44,9

≈ 2,0

—

+29,3

—

19.

Тиімді басқару тетіктеріҰзақ мерзімді тұрақтылық:

-Ұлттық қорды тиімді пайдалану;

-Бюджет тапшылығын шектеу;

-Мемлекеттік қарызды қауіпсіз деңгейде ұстау.

20.

Мемлекеттік бюджетМемлекеттік бюджет түсімінің құрамы

бөліктен тұрады:

1.Салықтық түсімдер;

2.Салықтық емес түсімдер;

3. Ресми трансферттер;

4. Капитал операцияларынан түсетін кірістер.

төрт

негізгі

21.

Мемлекеттік бюджеттің кіріс құрылымыМемлекеттік бюджетке түсетін салықтар Қазақстан

Республикасының Салық кодексімен белгіленген және олар

бюджеттің негізгі кіріс көзі болып табылады. Оларды

бірнеше топқа бөлуге болады:

І. Тікелей салықтар;

ІІІ. Жанама салықтар;

ІҮ. Арнайы салық режимдері мен төлемдер;

Ү. Басқа міндетті төлемдер.

22.

Тікелей салықтар:Бұл салықтар тікелей табысқа немесе мүлікке салынады:

1.Корпоративтік табыс салығы (КТС)- заңды тұлғалардың пайдасына

салынады (20%).

2.Жеке табыс салығы (ЖТС)- азаматтардың табысына салынады (10%).

3.Әлеуметтік салық - жұмыс берушілердің еңбекақы қорынан төлейтін

салығы.

Мүлік салықтары:

4.Жер салығы- жер учаскесінің көлемі мен түріне байланысты;

5.Көлік құралдары салығы- көлік түрі мен қозғалтқыш көлеміне қарай

алынады;

6.Мүлік салығы-заңды тұлғалардың және жеке тұлғалардың мүлкіне

салынады.

23.

Жанама салықтар:Бұл салықтар тауарлар мен қызметтер бағасына

қосылады:

1.Қосылған құн салығы (ҚҚС)- негізгі жанама салық,

мөлшерлемесі 12%;

2.Акциздер- темекі, алкоголь, мұнай өнімдері, ойын бизнесі,

қару-жарақ және т.б. тауарларға салынады;

3.Кедендік баждар мен алымдар-шетелден әкелінетін

тауарларға салынады.

24.

Арнайы салық режимдері мен төлемдерЖер қойнауын пайдаланушыларға салынатын салықтар

мен арнаулы төлемдер:

1.Пайдалы қазбаларды өндіру салығы (ПҚӨС),роялти,

қосымша төлемдер;

2.Әлеуметтік аударымдар мен міндетті төлемдер (міндетті

медициналық сақтандыру жарналары, зейнетақы қорына

жарналар).

25.

Басқа міндетті төлемдер:1.Мемлекеттік баж;

2.Алымдар (тіркеу, лицензия алу,

радиожиіліктерді пайдалану т.б.)

автокөлікті

тіркеу,