finance

finance industry

industrySimilar presentations:

")

Ценообразование. Особенности учета затрат в сельскохозяйственном производстве

1.

Выполнил учащийся группы 140601сТорба Дмитрий Андреевич

2.

ОСОБЕННОСТИ УЧЕТА ЗАТРАТ ВСЕЛЬСКОХОЗЯЙСТВЕННОМ ПРОИЗВОДСТВЕ

Животноводство является одним из основных отраслей

сельскохозяйственного производства. Важную роль в решении

задач, поставленных перед этой отраслью, играет точный и

своевременный учет затрат, выхода продукции животноводства,

а также порядок формирования цен. При этом следует учитывать

специфику сельского хозяйства.

3.

ОСОБЕННОСТИ УЧЕТА ЗАТРАТ ВСЕЛЬСКОХОЗЯЙСТВЕННОМ ПРОИЗВОДСТВЕ

В бухгалтерском учете затраты на производство продукции

животноводства группируются как по отраслям (скотоводство,

свиноводство, птицеводство и др.), так и по видам или

технологическим группам животных. Сельскохозяйственным

организациям, занимающимся производством продукции

животноводства, следует учитывать, что затраты на ее

производство осуществляются в течение года более равномерно,

чем в других отраслях сельскохозяйственного производства.

4.

РАЗНОВИДНОСТИ ЦЕНСогласно ст.3 Закона свободная цена (тариф) – цена (тариф),

складывающаяся под воздействием спроса и предложения в

условиях свободной конкуренции.

Регулируемая цена (тариф) – цена (тариф), устанавливаемая

соответствующими

государственными

органами,

осуществляющими регулирование ценообразования, или

определяемая субъектом ценообразования (юридическим лицом,

индивидуальным предпринимателем) с учетом установленных

этими органами определенных ограничений. При этом

регулируемая цена (тариф) может иметь фиксированную или

предельную величину.

5.

ПРИМЕНЕНИЕ ФИКСИРОВАННЫХЗАКУПОЧНЫХ ЦЕН НА ПРОДУКЦИЮ

ЖИВОТНОВДСТВА

Фиксированные закупочные цены устанавливаются:

• за 1 т. молока базисных жирности и белка (без налога на

добавленную стоимость) на условии франко-организация,

осуществляющая

производство

сельскохозяйственной

продукции;

• за 1 т. живого (убойного) веса свиней, крупного рогатого скота

(без налога на добавленную стоимость) на условии франкоорганизация,

осуществляющая

производство

сельскохозяйственной продукции.

6.

ПРИМЕНЕНИЕ ФИКСИРОВАННЫХЗАКУПОЧНЫХ ЦЕН НА ПРОДУКЦИЮ

ЖИВОТНОВДСТВА

Постановлением № 21 определено, что молоко при сдачеприемке в перерабатывающих организациях молочной

промышленности с температурой выше 10°С оплачивается со

скидкой в размере 27,4 тыс.руб. за 1 т. молока базисных

жирности и белка, а молоко, подвергнутое термической

обработке

в

сельскохозяйственных

организациях

и

организациях, к которым в результате реорганизации,

приобретения

перешли

права

и

обязанности

сельскохозяйственных

организаций,

оплачивается

по

закупочным ценам молока 2-го сорта.

Молоко, закупаемое у населения, оплачивается по договорным

ценам, но не ниже закупочной цены молока 1-го сорта.

7.

ПРИМЕНЕНИЕ ФИКСИРОВАННЫХЗАКУПОЧНЫХ ЦЕН НА ПРОДУКЦИЮ

ЖИВОТНОВДСТВА

За молодняк крупного рогатого скота высшей и средней упитанности

(кроме молодняка живым весом 400-550 кг., весом туши 194-267 кг.),

выращенный в сельскохозяйственных организациях и организациях, к

которым в результате реорганизации, приобретения (безвозмездной

передачи) перешли права и обязанности сельскохозяйственных

организаций, на кормах, произведенных по беспестицидной

технологии и с ограниченными дозами внесения минеральных

удобрений,

соответствующий

повышенным

зооветеринарным,

санитарно-гигиеническим требованиям и поставляемый для

производства мясных продуктов детского и диетического питания,

выплачивается надбавка к закупочным ценам в размере 1789 тыс.руб.

за 1 т. живого веса и 4302 тыс.руб. за 1 т. мяса молодняка высшей

упитанности, 4154 тыс.руб. – за 1 т. мяса молодняка средней

упитанности.

8.

ФОРМИРОВАНИЕ ЦЕНЫ НА ПРОДУКЦИЮЖИВОТНОВОДСТВА ФЕРМЕРОМ

В плановую (нормативно-прогнозную) себестоимость продукции

животноводства затраты на оплату труда включаются по

установленным нормативам на все виды начисленной заработной

платы, относящейся к работникам, непосредственно занятым в

технологическом процессе производства конкретных ее видов.

Расчет стоимости сырья и материалов на производство продукции

животноводства производится исходя из установленных норм их

расхода с учетом планируемой (ожидаемой) продуктивности (привес

живой массы скота, удой на корову и др.) и среднесложившихся цен

приобретения покупных видов сырья (например, кормов) и материалов

(средства защиты животных, топливо и энергия на технологические

цели) без НДС на дату формирования закупочных цен, а также

плановой себестоимости кормов и материалов собственного

производства.

9.

ФОРМИРОВАНИЕ ЦЕНЫ НА ПРОДУКЦИЮЖИВОТНОВОДСТВА ФЕРМЕРОМ

Норматив прибыли и рентабельности, учитываемый при формировании цены

на сельскохозяйственную продукцию, законодательно не установлен. Его

величина определяется с учетом качества продукции и конъюнктуры рынка,

факторов сезонности производства и др.

Налоги и неналоговые платежи включаются в расчет закупочных цен в

соответствии с действующим законодательством. Установлена следующая

очередность включения в отпускные цены (тарифы) на товары (работы,

услуги) сумм налогов и сборов, уплачиваемых в соответствии с

законодательными актами Республики Беларусь из выручки от реализации

товаров (работ, услуг):

• акцизы (для подакцизных товаров);

• сбор

в

республиканский

фонд

поддержки

производителей

сельскохозяйственной продукции, продовольствия и аграрной науки, налог

с пользователей автомобильных дорог;

• налог на добавленную стоимость.

10.

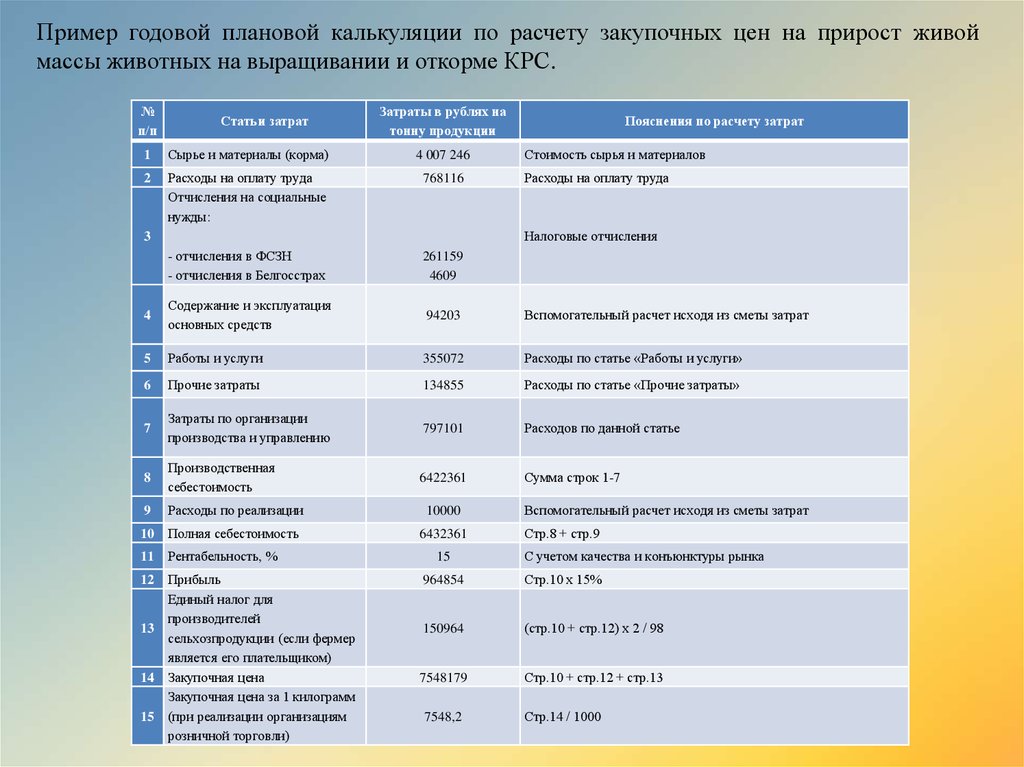

Пример годовой плановой калькуляции по расчету закупочных цен на прирост живоймассы животных на выращивании и откорме КРС.

№

п/п

Статьи затрат

Затраты в рублях на

тонну продукции

Пояснения по расчету затрат

1

Сырье и материалы (корма)

4 007 246

2

Расходы на оплату труда

Отчисления на социальные

нужды:

768116

- отчисления в ФСЗН

- отчисления в Белгосстрах

261159

4609

4

Содержание и эксплуатация

основных средств

94203

Вспомогательный расчет исходя из сметы затрат

5

Работы и услуги

355072

Расходы по статье «Работы и услуги»

6

Прочие затраты

134855

Расходы по статье «Прочие затраты»

7

Затраты по организации

производства и управлению

797101

Расходов по данной статье

8

Производственная

себестоимость

6422361

Сумма строк 1-7

9

Расходы по реализации

10000

10 Полная себестоимость

6432361

11

Рентабельность, %

15

12

Прибыль

Единый налог для

производителей

сельхозпродукции (если фермер

является его плательщиком)

Закупочная цена

Закупочная цена за 1 килограмм

(при реализации организациям

розничной торговли)

14

15

Расходы на оплату труда

Налоговые отчисления

3

13

Стоимость сырья и материалов

Вспомогательный расчет исходя из сметы затрат

Стр.8 + стр.9

С учетом качества и конъюнктуры рынка

964854

Стр.10 х 15%

150964

(стр.10 + стр.12) х 2 / 98

7548179

Стр.10 + стр.12 + стр.13

7548,2

Стр.14 / 1000

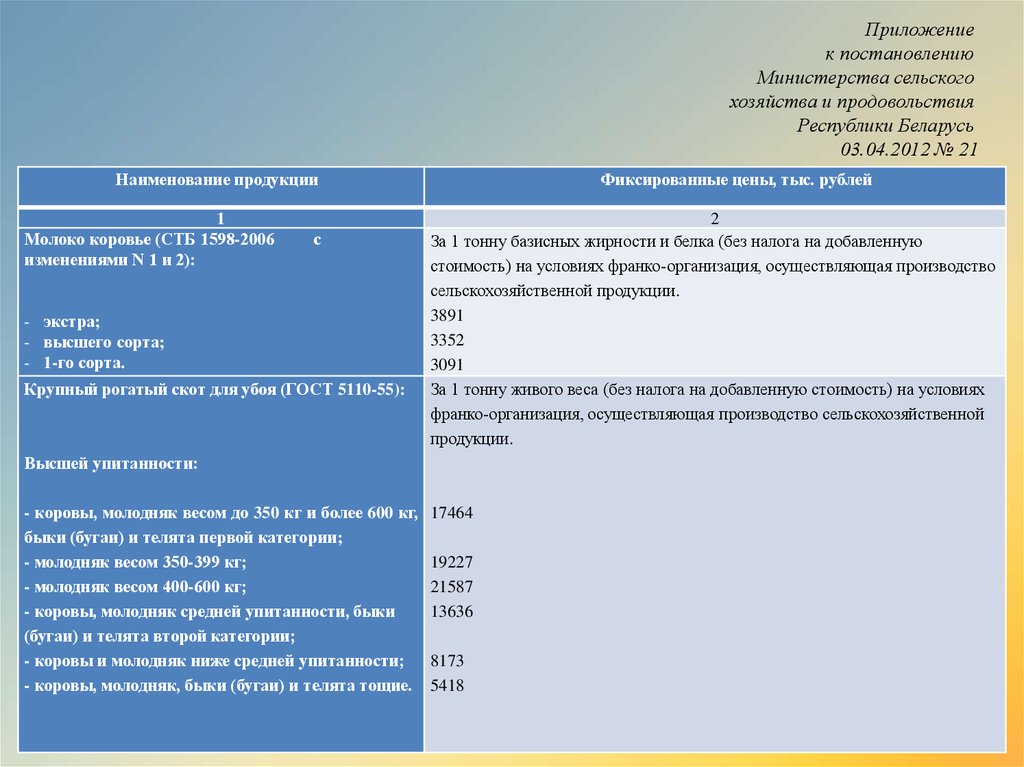

11.

Приложениек постановлению

Министерства сельского

хозяйства и продовольствия

Республики Беларусь

03.04.2012 № 21

Наименование продукции

1

Молоко коровье (СТБ 1598-2006

изменениями N 1 и 2):

с

- экстра;

- высшего сорта;

- 1-го сорта.

Крупный рогатый скот для убоя (ГОСТ 5110-55):

Фиксированные цены, тыс. рублей

2

За 1 тонну базисных жирности и белка (без налога на добавленную

стоимость) на условиях франко-организация, осуществляющая производство

сельскохозяйственной продукции.

3891

3352

3091

За 1 тонну живого веса (без налога на добавленную стоимость) на условиях

франко-организация, осуществляющая производство сельскохозяйственной

продукции.

Высшей упитанности:

- коровы, молодняк весом до 350 кг и более 600 кг,

быки (бугаи) и телята первой категории;

- молодняк весом 350-399 кг;

- молодняк весом 400-600 кг;

- коровы, молодняк средней упитанности, быки

(бугаи) и телята второй категории;

- коровы и молодняк ниже средней упитанности;

- коровы, молодняк, быки (бугаи) и телята тощие.

17464

19227

21587

13636

8173

5418

12.

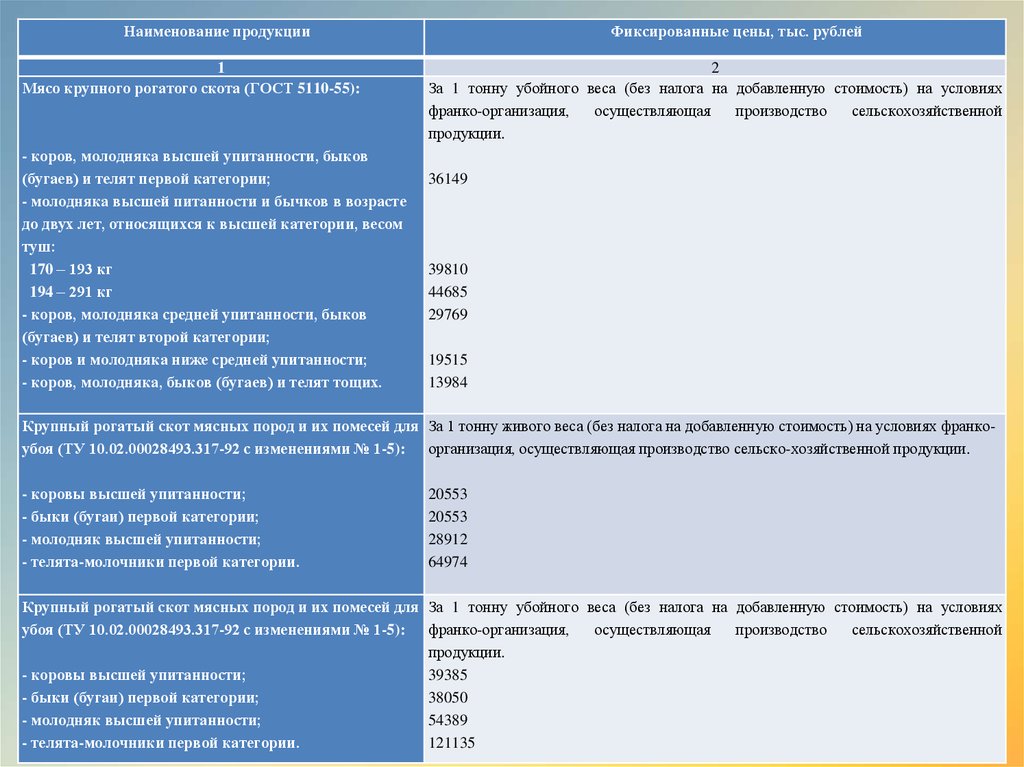

Наименование продукции1

Мясо крупного рогатого скота (ГОСТ 5110-55):

- коров, молодняка высшей упитанности, быков

(бугаев) и телят первой категории;

- молодняка высшей питанности и бычков в возрасте

до двух лет, относящихся к высшей категории, весом

туш:

170 – 193 кг

194 – 291 кг

- коров, молодняка средней упитанности, быков

(бугаев) и телят второй категории;

- коров и молодняка ниже средней упитанности;

- коров, молодняка, быков (бугаев) и телят тощих.

Фиксированные цены, тыс. рублей

2

За 1 тонну убойного веса (без налога на добавленную стоимость) на условиях

франко-организация,

осуществляющая

производство

сельскохозяйственной

продукции.

36149

39810

44685

29769

19515

13984

Крупный рогатый скот мясных пород и их помесей для За 1 тонну живого веса (без налога на добавленную стоимость) на условиях франкоубоя (ТУ 10.02.00028493.317-92 с изменениями № 1-5): организация, осуществляющая производство сельско-хозяйственной продукции.

- коровы высшей упитанности;

- быки (бугаи) первой категории;

- молодняк высшей упитанности;

- телята-молочники первой категории.

20553

20553

28912

64974

Крупный рогатый скот мясных пород и их помесей для За 1 тонну убойного веса (без налога на добавленную стоимость) на условиях

убоя (ТУ 10.02.00028493.317-92 с изменениями № 1-5): франко-организация,

осуществляющая

производство

сельскохозяйственной

продукции.

- коровы высшей упитанности;

39385

- быки (бугаи) первой категории;

38050

- молодняк высшей упитанности;

54389

- телята-молочники первой категории.

121135