finance

financeSimilar presentations:

")

Учёт затрат в животноводстве

1.

УЧЁТ ЗАТРАТ ВЖИВОТНОВОДСТВЕ

СЧЕТ 20.2

2.

Характеристика объекта учётаЖивотноводство – отрасль народного хозяйства.

Снабжает население продуктами питания,

промышленность – сырьём, растениеводство –

органикой. По структуре сложная, включает

самостоятельные отрасли (скотоводство,

свиноводство и пр.).

Затраты чаще относят на один год, но в некоторых

отраслях имеет место незавершённое производство

(птицеводство, рыбоводство).

Затраты неоднородны по содержанию. Делятся на

статьи и элементы. Могут быть разделены по

подразделениям

3.

В качестве объектов учёта выделяютотрасли

виды животных

технологические группы

(ДЛЯ ОЗНАКОМЛЕНИЯ):

#На формирование объектов учёта существенную роль

оказывает специализация предприятия. В

специализированных предприятиях аналитические

счета открывают по технологическим группам, а не в

целом по видам животных, т.е. более детализировано

4.

Отрасль скотоводство: (объекты учёта)Молочное:

а) основное стадо (объект калькуляции – молоко, приплод)

б) животные на выращивании и откорме (могут быть отдельно

собраны затраты по молодняку животных и взрослому

скоту) (объект калькуляции – прирост ж.м.)

Мясное:

а) основное стадо (затраты по коровам, быкампроизводителям и телятам до 8 месяцев) (объект

калькуляции – прирост ж.м., приплод и прочее – молоко)

б) животные на выращивании и откорме (затраты по

молодняку старше 8 месяцев, животным, выбракованным из

основного стада) (объект калькуляции – прирост ж.м.)

в) буйволы, яки и пр.

5.

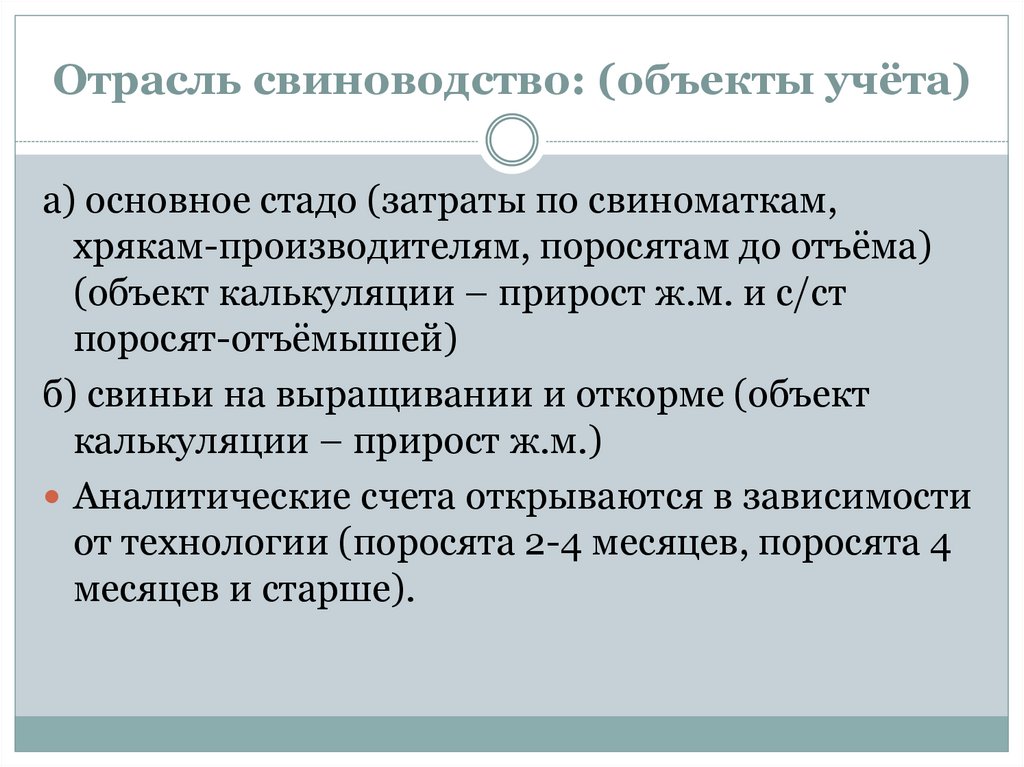

Отрасль свиноводство: (объекты учёта)а) основное стадо (затраты по свиноматкам,

хрякам-производителям, поросятам до отъёма)

(объект калькуляции – прирост ж.м. и с/ст

поросят-отъёмышей)

б) свиньи на выращивании и откорме (объект

калькуляции – прирост ж.м.)

Аналитические счета открываются в зависимости

от технологии (поросята 2-4 месяцев, поросята 4

месяцев и старше).

6.

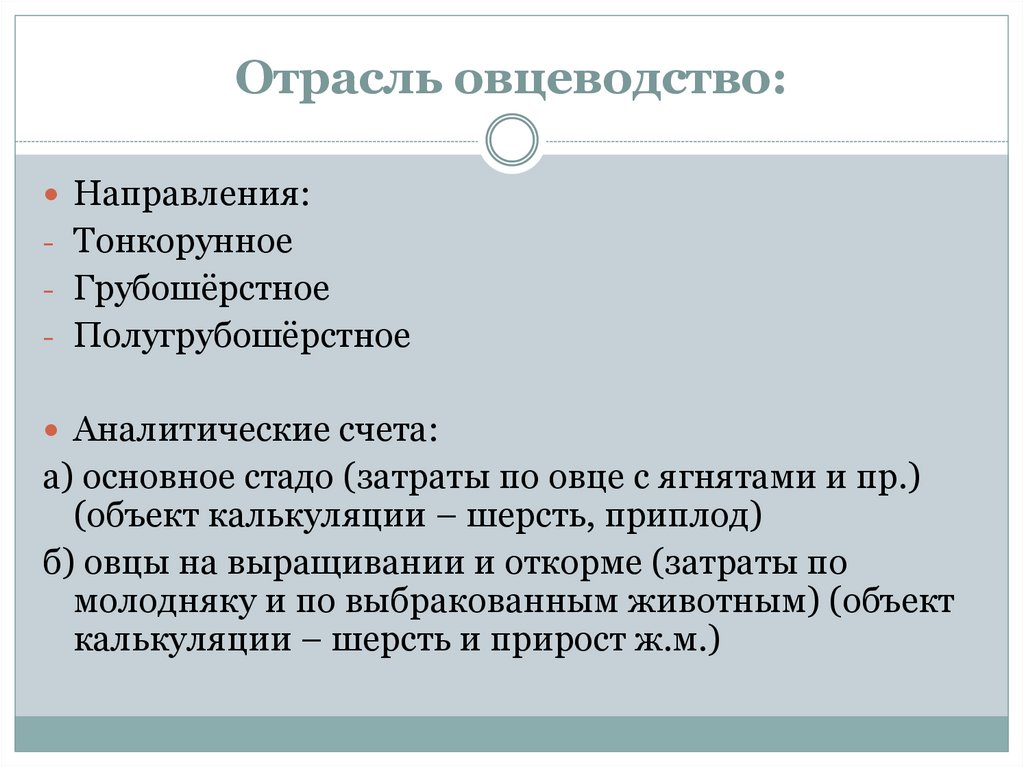

Отрасль овцеводство:Направления:

- Тонкорунное

- Грубошёрстное

- Полугрубошёрстное

Аналитические счета:

а) основное стадо (затраты по овце с ягнятами и пр.)

(объект калькуляции – шерсть, приплод)

б) овцы на выращивании и откорме (затраты по

молодняку и по выбракованным животным) (объект

калькуляции – шерсть и прирост ж.м.)

7.

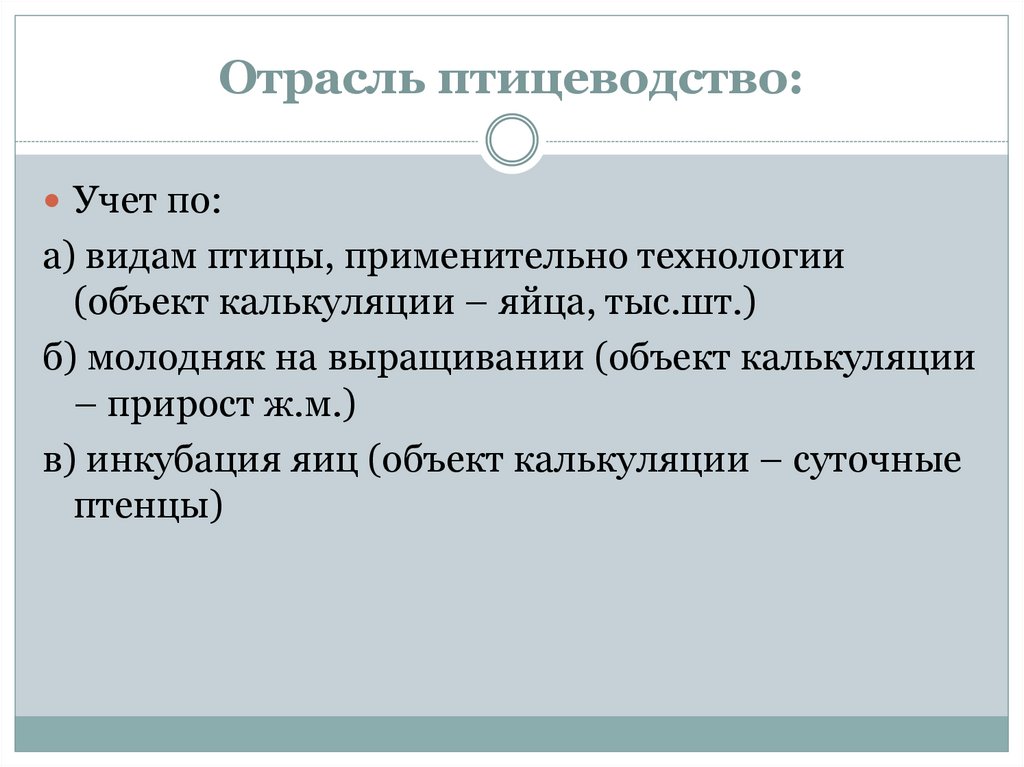

Отрасль птицеводство:Учет по:

а) видам птицы, применительно технологии

(объект калькуляции – яйца, тыс.шт.)

б) молодняк на выращивании (объект калькуляции

– прирост ж.м.)

в) инкубация яиц (объект калькуляции – суточные

птенцы)

8.

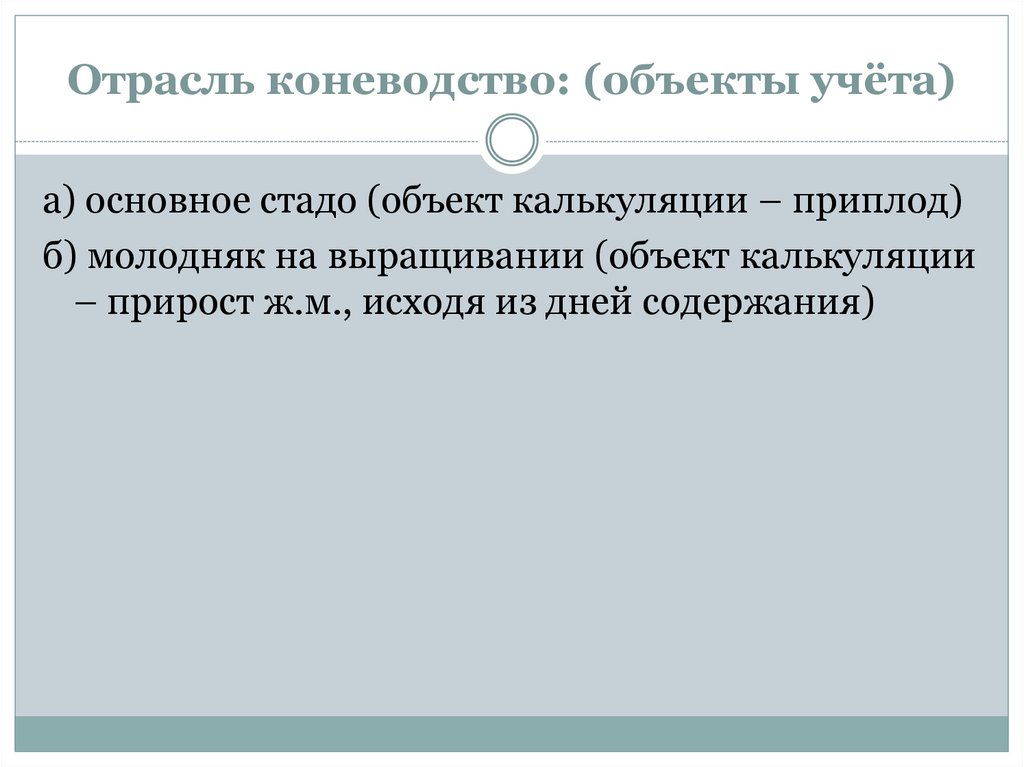

Отрасль коневодство: (объекты учёта)а) основное стадо (объект калькуляции – приплод)

б) молодняк на выращивании (объект калькуляции

– прирост ж.м., исходя из дней содержания)

9.

Отрасль оленеводство (учёт затрат погруппам): (объекты учёта)

а) основное стадо

б) молодняк и откорм взрослых животных

При совместном содержании всех групп

животных затраты учитывают объединённо по

всем группам животных.

10.

Отрасль кролиководство:(объекты учёта)

а) основное стадо

б) молодняк

11.

Отрасль звероводство:(по видам) (объекты учёта)

а) основное стадо

б) молодняк

12.

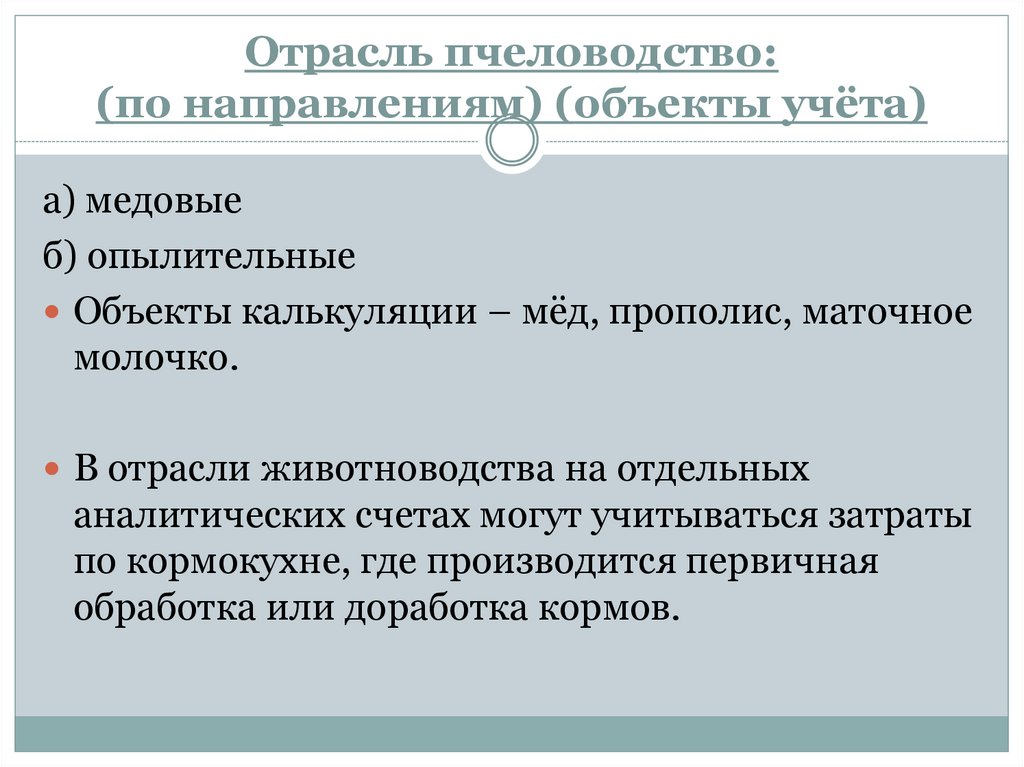

Отрасль пчеловодство:(по направлениям) (объекты учёта)

а) медовые

б) опылительные

Объекты калькуляции – мёд, прополис, маточное

молочко.

В отрасли животноводства на отдельных

аналитических счетах могут учитываться затраты

по кормокухне, где производится первичная

обработка или доработка кормов.

13.

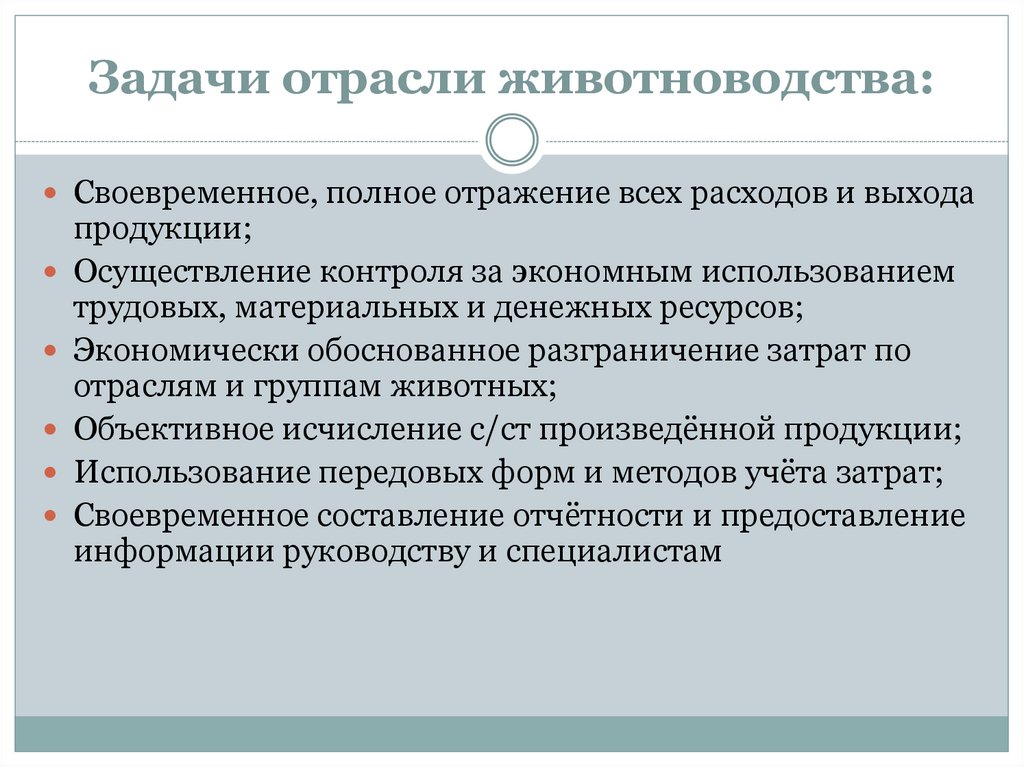

Задачи отрасли животноводства:Своевременное, полное отражение всех расходов и выхода

продукции;

Осуществление контроля за экономным использованием

трудовых, материальных и денежных ресурсов;

Экономически обоснованное разграничение затрат по

отраслям и группам животных;

Объективное исчисление с/ст произведённой продукции;

Использование передовых форм и методов учёта затрат;

Своевременное составление отчётности и предоставление

информации руководству и специалистам

14.

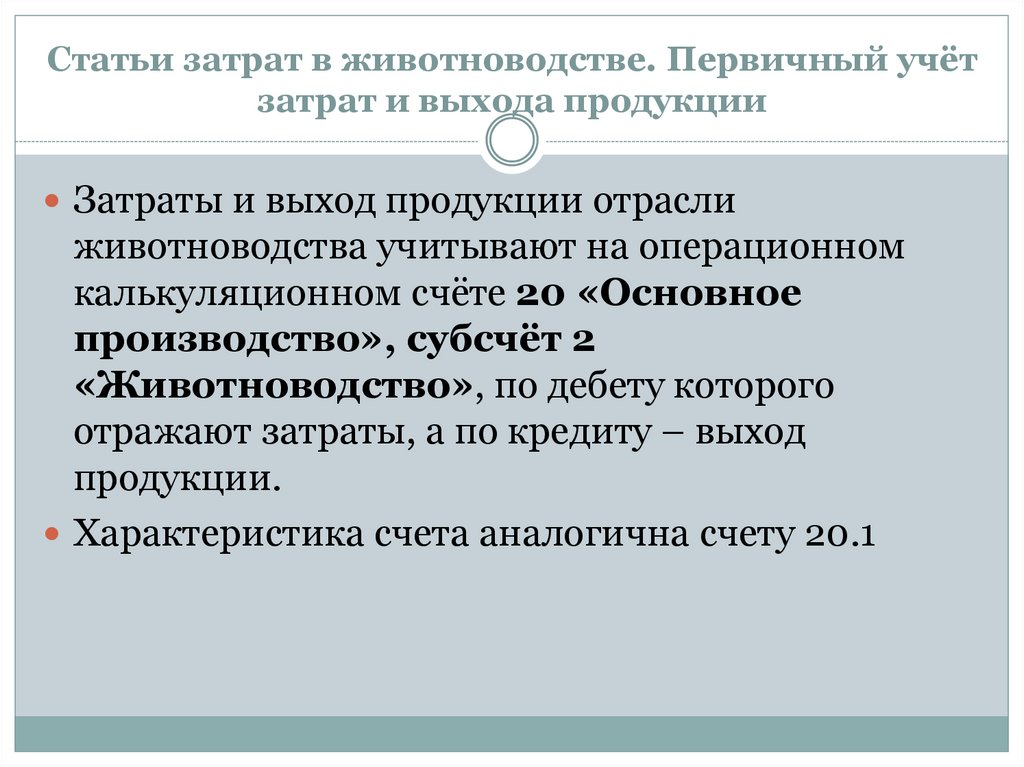

Статьи затрат в животноводстве. Первичный учётзатрат и выхода продукции

Затраты и выход продукции отрасли

животноводства учитывают на операционном

калькуляционном счёте 20 «Основное

производство», субсчёт 2

«Животноводство», по дебету которого

отражают затраты, а по кредиту – выход

продукции.

Характеристика счета аналогична счету 20.1

15.

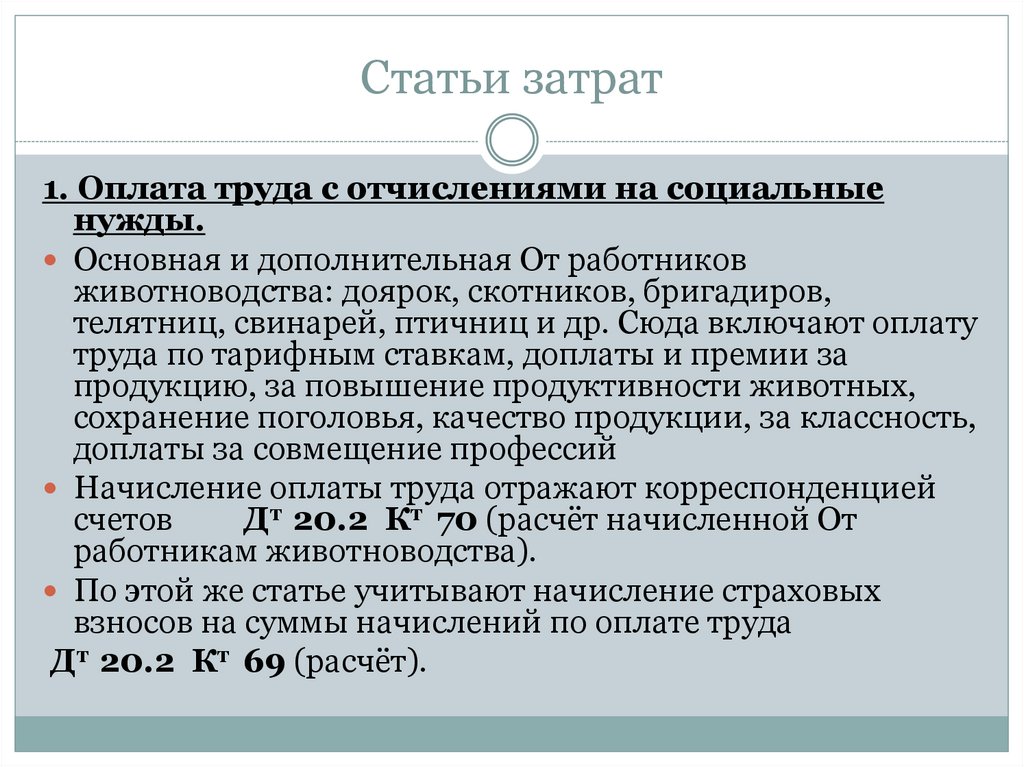

Статьи затрат1. Оплата труда с отчислениями на социальные

нужды.

Основная и дополнительная От работников

животноводства: доярок, скотников, бригадиров,

телятниц, свинарей, птичниц и др. Сюда включают оплату

труда по тарифным ставкам, доплаты и премии за

продукцию, за повышение продуктивности животных,

сохранение поголовья, качество продукции, за классность,

доплаты за совмещение профессий

Начисление оплаты труда отражают корреспонденцией

счетов

Дт 20.2 Кт 70 (расчёт начисленной От

работникам животноводства).

По этой же статье учитывают начисление страховых

взносов на суммы начислений по оплате труда

Дт 20.2 Кт 69 (расчёт).

16.

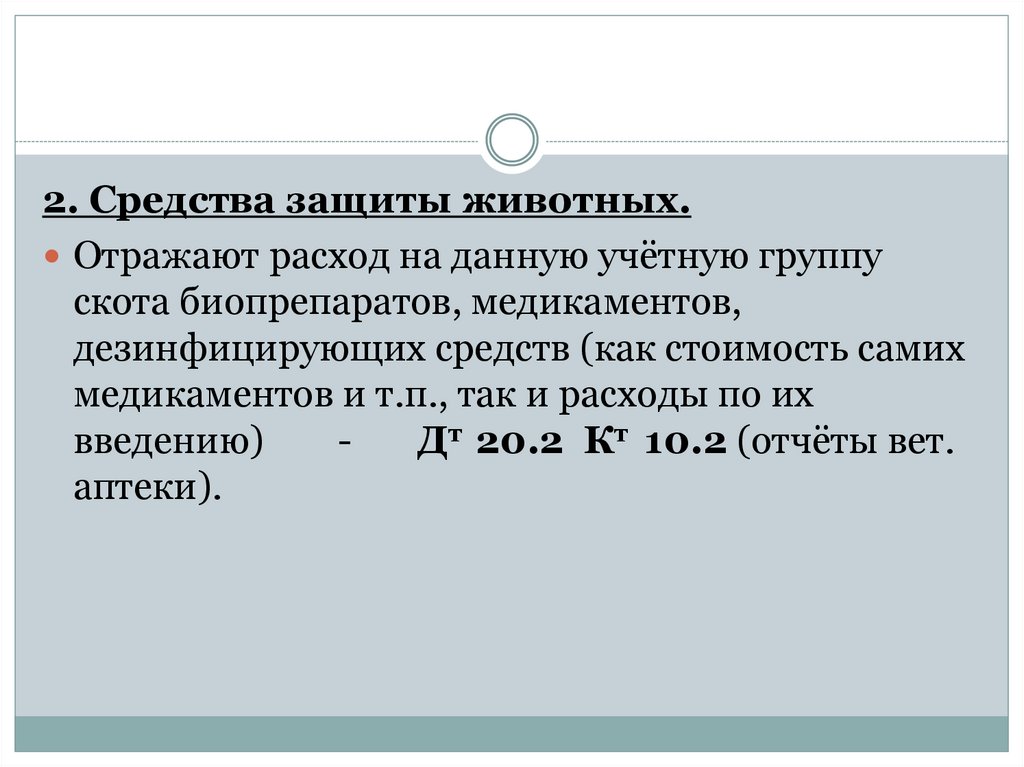

2. Средства защиты животных.Отражают расход на данную учётную группу

скота биопрепаратов, медикаментов,

дезинфицирующих средств (как стоимость самих

медикаментов и т.п., так и расходы по их

введению)

Дт 20.2 Кт 10.2 (отчёты вет.

аптеки).

17.

3. Корма.Расход кормов собственного производства и

покупных.

На эту статью относят также расходы, связанные с

приготовлением и обработкой кормов в кормоцехах.

Расход кормов отражают в их балансовой оценке

(прошлогодних – по фактической себестоимости,

текущего года – по плановой себестоимости с

корректировкой в конце года до фактической,

покупных – по ценам приобретения, включая

расходы по доставке).

Расход кормов отражается в учёте корреспонденцией

счетов Дт 20.2 Кт 10.7 (ведомость расхода кормов).

18.

4. Содержание ОСЗатраты по содержанию зданий, доильных

установок и др. ОС.

Затраты по содержанию ОС отражаются в учёте

как Дт 20.2 Кт 02, 10.4, 23.2 и др.(ведомость

начисления амортизации, отчёты

вспомогательных производств и др.)

19.

5. Работы и услуги.Ведут учет выполненных в животноводстве работ и

услуг вспомогательных производств и сторонних

организаций (автотранспорт, работа тракторов,

электроснабжение, водоснабжение и пр.).

В учёте данные затраты отражают Дт 20.2 Кт 23.3,

23.4, 76, 60 и др. (накопительная ведомость работы

МТП или автотранспорта и др.).

На эту же статью относят стоимость работ,

выполненных предприятиями по техническому

обслуживанию животноводства, станциями по

искусственному осеменению животных и др.

20.

6. Организация производства и управление.Отражают расходы на организацию и управление

производством (ОПР и ОХР)

Дт 20.2 Кт 25.2, 26 (ведомость распределения

ОПР и ОХР).

21.

7. Потери от падежа животных.На статью относят потери от гибели молодняка

животных, животных на откорме, птицы, зверей,

кроликов (кроме потерь, подлежащих взысканию

с виновных лиц, и потерь вследствие стихийных

бедствий) Дт 20.2 Кт 94 (акт на выбытие

животных и акт расследования падежа).

22.

8. Прочие затраты.Статья выделена для учёта различных мелких

расходов и расходов разового характера (затраты по

ограждению ферм, строительству санпропускников;

стоимость подстилки для животных; расход

спецодежды и обуви, выдаваемых дояркам,

свинаркам и другим работникам; расходы по

искусственному осеменению животных; затраты на

строительство и содержание летних лагерей, загонов,

навесов (со счёта 97) и др.

При специфике производства могут быть выделены

статьи «Стоимость яиц, заложенных в инкубацию»,

«Стоимость мальков, запущенных в водоёмы»,

«Затраты стригального пункта» и пр.

23.

9. Страховые платежи.Суммы страховых платежей включаются в

затраты, издержки на основании расчёта.

Дт 20.2 Кт 76.1.

24.

10. Проценты за банковский кредит.Если кредит берётся для нужд животноводства,

то проценты по нему начисляются в соответствии

с кредитным договором как Дт 20.2 Кт 66

(банковские документы, выписки банка).