finance

financeSimilar presentations:

")

Жилищное ипотечное кредитование в России: состояние и перспективы развития

1. Жилищное ипотечное кредитование в России: состояние и перспективы развития

КГБПОУ «Красноярский монтажный колледж»Жилищное ипотечное

кредитование в

России: состояние и

перспективы развития

ВЫПОЛНИЛА: СТУДЕНТКА ГРУППЫ Д-191

ВЕРБА НАТАЛЬЯ

РУКОВОДИТЕЛИ

БЫСТРОВА Е.М

ВАСИНА Н.Ю.

2019г.

2.

Понятие жилищного ипотечногокредитования

Жилищное ипотечное кредитование финансово-кредитный и инвестиционный

инструмент, образующий технологическую

систему целевого кредитования приобретения

жилищной недвижимости, в основе которой

лежит залог этой недвижимости в качестве

обеспечения гарантий по возвратности

кредитных средств.

ВЕРБА НАТАЛЬЯ ЕВГЕНЬЕВНА ГР. Д 191

2

3. Цель исследования: Проведение анализа развития жилищного ипотечного кредитования в России

Задачи исследования:1) определить понятие жилищного ипотечного

кредитования;

2) проанализировать структуру рынка ипотечного

кредитования в России;

3) сделать выводы относительно перспектив развития

рынка жилищного ипотечного кредитования в России;

4) дать рекомендации относительно мероприятий,

направленных на решение проблем развития ипотечного

жилищного кредитования

ВЕРБА НАТАЛЬЯ ЕВГЕНЬЕВНА ГР. Д 191

3

4.

Анализ жилищного ипотечного кредитования в период с2013-2018 гг.

Статистика выдачи ипотечных кредитов в России по

результатам банков России (млн руб.)

1 800 000,00

1 600 000,00

1 400 000,00

1 200 000,00

Сбербанк

1 000 000,00

ВТБ

800 000,00

ГПБ

600 000,00

РСХБ

400 000,00

200 000,00

0,00

ВЕРБА НАТАЛЬЯ ЕВГЕНЬЕВНА ГР. Д 191

2013

2014

2015

2016

2017

2018

4

5.

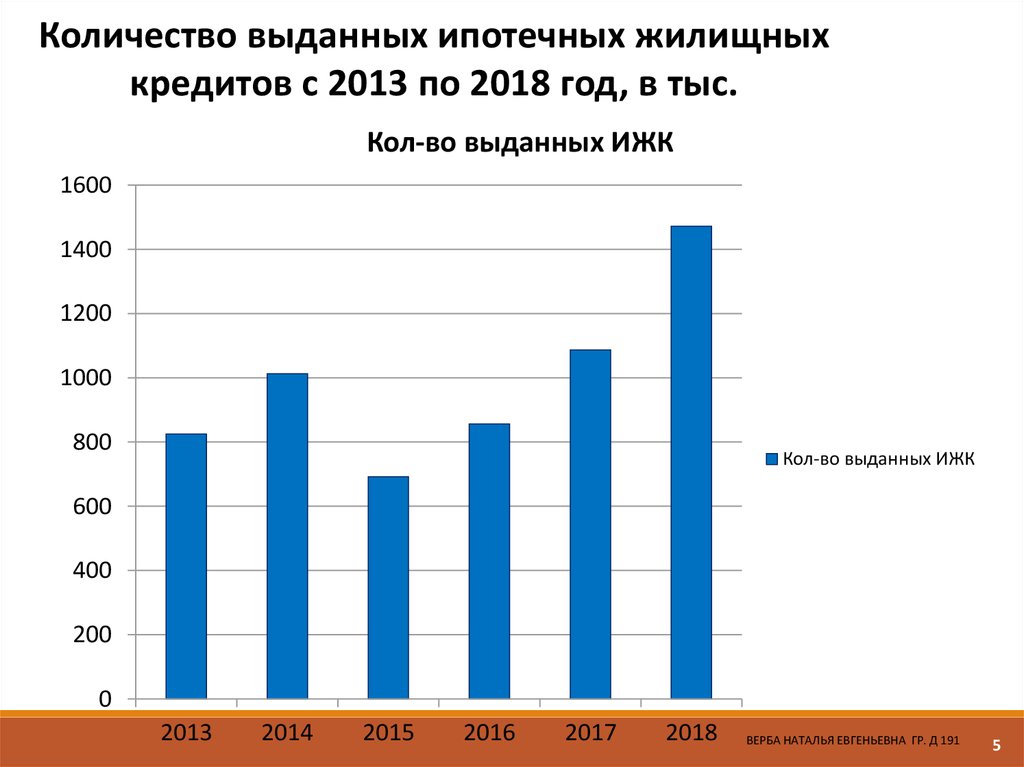

Количество выданных ипотечных жилищныхкредитов с 2013 по 2018 год, в тыс.

Кол-во выданных ИЖК

1600

1400

1200

1000

800

Кол-во выданных ИЖК

600

400

200

0

2013

2014

2015

2016

2017

2018

ВЕРБА НАТАЛЬЯ ЕВГЕНЬЕВНА ГР. Д 191

5

6.

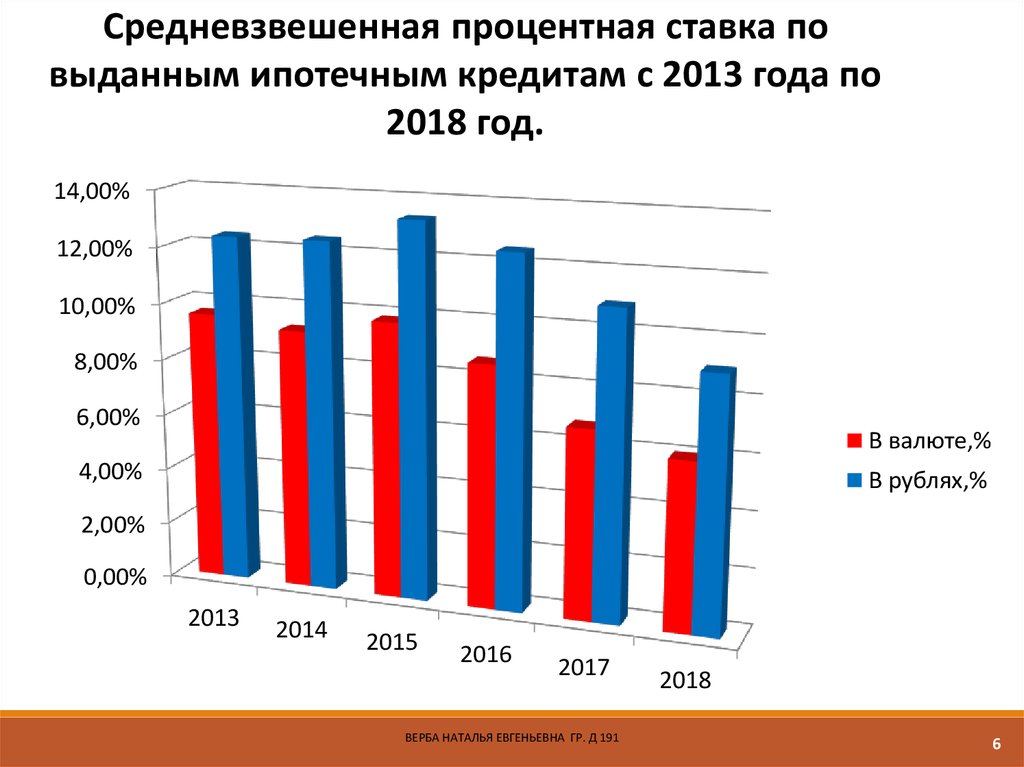

Средневзвешенная процентная ставка повыданным ипотечным кредитам с 2013 года по

2018 год.

14,00%

12,00%

10,00%

8,00%

6,00%

В валюте,%

4,00%

В рублях,%

2,00%

0,00%

2013

2014

2015

2016

2017

ВЕРБА НАТАЛЬЯ ЕВГЕНЬЕВНА ГР. Д 191

2018

6

7.

Стоимость ипотеки в новостройках и на вторичномрынке с 2013 года по 2018 год.

60

58

56

Цена за 1 кв.м. в

новостройках

(тыс.руб.)

54

52

Цена за 1 кв.м. на

вторичном рынке

(тыс.руб.)

50

48

46

44

2013

2014

2015

2016

2017

2018

ВЕРБА НАТАЛЬЯ ЕВГЕНЬЕВНА ГР. Д 191

7

8.

Обзор российского рынка ипотечного кредитованияГод

Объем

Доля

Объем

Доля

выданных

Доля

Доля Доля Доля

госбанков

задолжен

госбанков

ипотечных

Сбербанка, ВТБ, ГПБ, РСХБ,

в объеме

ности,

в объеме

кредитов, млрд

%

%

%

%

задолженн

млрд руб.

выдачи

руб.

ости

2018

6 410,4

2017

5 187,5

2016

3 013,1

51,8

22,4

5,0

4,3

85,8

-

2 021,9

53,5

18,6

3,9

3,6

83,9

85,5

4 493,2

1 473,3

49,0

20

3,2

4,5

81,3

86,0

2015

3 920,4

1 147,3

57,7

17,3

2,3

3,3

84,5

85,0

2014

3 520,1

1 762,5

52,3

19,9

3,6

-

82

82,9

2013

2 648,9

1 353,9

46,5

18,0

5,8

-

72,7

74,0

ВЕРБА НАТАЛЬЯ ЕВГЕНЬЕВНА ГР. Д 191

8

9.

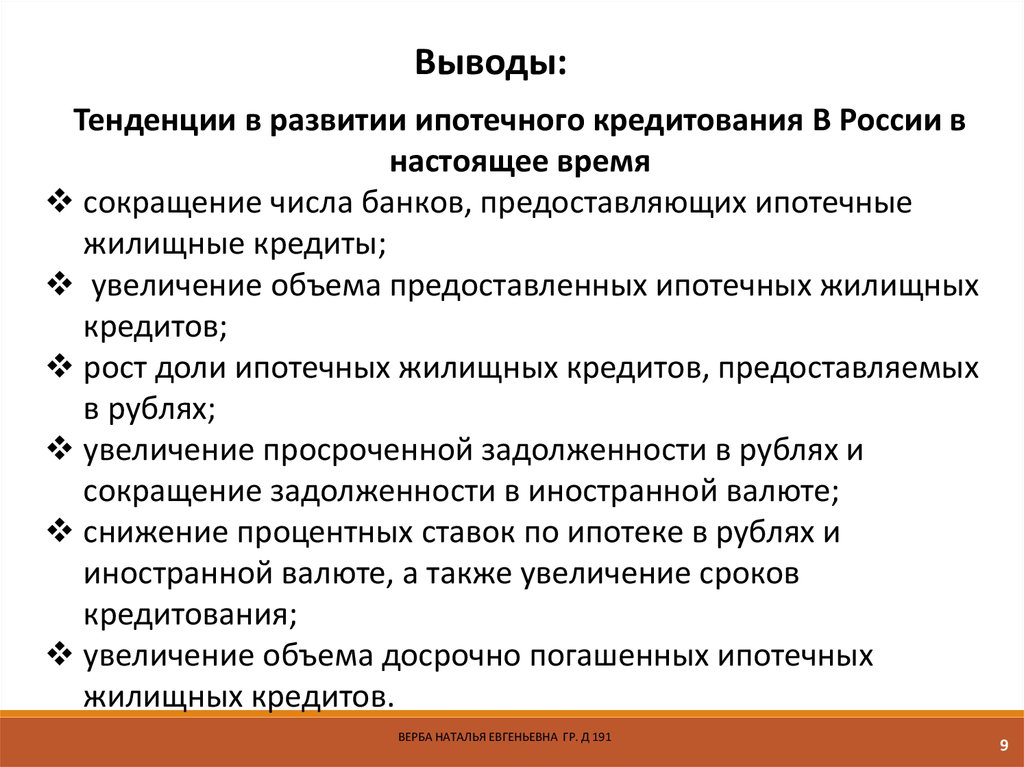

Выводы:Тенденции в развитии ипотечного кредитования В России в

настоящее время

сокращение числа банков, предоставляющих ипотечные

жилищные кредиты;

увеличение объема предоставленных ипотечных жилищных

кредитов;

рост доли ипотечных жилищных кредитов, предоставляемых

в рублях;

увеличение просроченной задолженности в рублях и

сокращение задолженности в иностранной валюте;

снижение процентных ставок по ипотеке в рублях и

иностранной валюте, а также увеличение сроков

кредитования;

увеличение объема досрочно погашенных ипотечных

жилищных кредитов.

ВЕРБА НАТАЛЬЯ ЕВГЕНЬЕВНА ГР. Д 191

9

10. Сдерживающие факторы развития жилищной ипотеки в России

• ограниченный платежеспособный спрос населения,• низкие объемы и невысокое качество нового жилищного

строительства в субъектах РФ,

• низкие темпы разработки и совершенствования законодательства о

недвижимости и несогласованность правовых актов между собой,

• неразвитость инфраструктуры рынка жилья и жилищного

строительства,

• психологические факторы,

• большое количество субсидий в этой сфере и их «слабая адресность»,

• высокие процентные ставки,

• непрозрачные источники доходов граждан,

• неразвитость организационно-технологической и финансовой

инфраструктуры в системе ипотеки.

ВЕРБА НАТАЛЬЯ ЕВГЕНЬЕВНА ГР. Д 191

10

11. Направление мероприятий, направленных на решение проблем развития ипотечного жилищного кредитования

1.Совершенствование законодательной и нормативной базы, обеспечивающей исполнение обязательств

при ипотечном кредитовании.

2.

Создание и внедрение универсального механизма обеспечения притока долгосрочных внебюджетных

финансовых ресурсов в бюджетную сферу.

3.

Создание инфраструктуры, обеспечивающей наличие четкого и надежного механизма регистрации

сделок с недвижимостью и прав на нее, а также процедуры доступа к этой информации участников

рынка ипотечного кредитования.

4.

Налоговое стимулирование как граждан-получателей ипотечных кредитов, с одной стороны, так и

коммерческих банков - ипотечных кредиторов и инвесторов, обеспечивающих рефинансирование

коммерческих банков-кредиторов, с другой стороны.

5.

Создание равных условий для свободной конкуренции между субъектами рынка ипотечных кредитов.

6.

Формирование механизмов социальной защиты заемщиков как от неправомерных действий банковкредиторов, так и для их социальной адаптации при процедуре выселения в случае невозможности

погашения взятого ранее ипотечного кредита.

7.

Доработка нормативной базы, регулирующей деятельность кредитных организаций по предоставлению

и обслуживанию ипотечных кредитов и их рефинансированию.

8.

Формирование нормативно-законодательных основ для использования новых

инструментов (ценных бумаг) для привлечения долгосрочных ресурсов в эту сферу.

9.

Разработка комплексной схемы по реализации ипотеки, которая будет основана не только на интересах

чиновников.

ВЕРБА НАТАЛЬЯ ЕВГЕНЬЕВНА ГР. Д 191

финансовых

11