finance

financeSimilar presentations:

Финансово-экономические показатели эффективности работы гостиничных комплексов

1. Лекция 6

Финансово-экономическиепоказатели эффективности

работы гостиничных

комплексов

2.

Важными показателями,характеризующими финансовую устойчивость

предприятия, являются:

коэффициент финансовой автономии

(независимости) или удельный вес

собственного капитала в его общей сумме;

коэффициент финансовой зависимости (доля

заемного капитала в общей валюте баланса);

плечо финансового рычага или коэффициент

финансового риска (отношение заемного

капитала к собственному).

Чем выше уровень первого показателя и ниже

второго и третьего, тем устойчивее ФСП.

3.

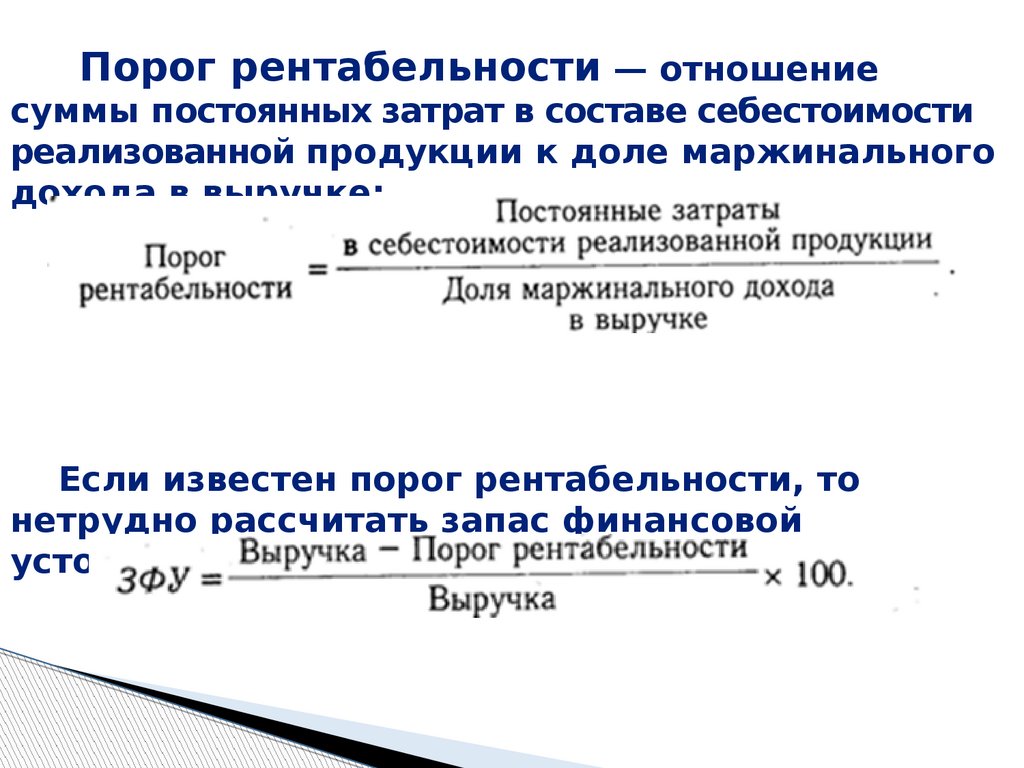

Порог рентабельности — отношениесуммы постоянных затрат в составе себестоимости

реализованной продукции к доле маржинального

дохода в выручке:

Если известен порог рентабельности, то

нетрудно рассчитать запас финансовой

устойчивости (ЗФУ):

4.

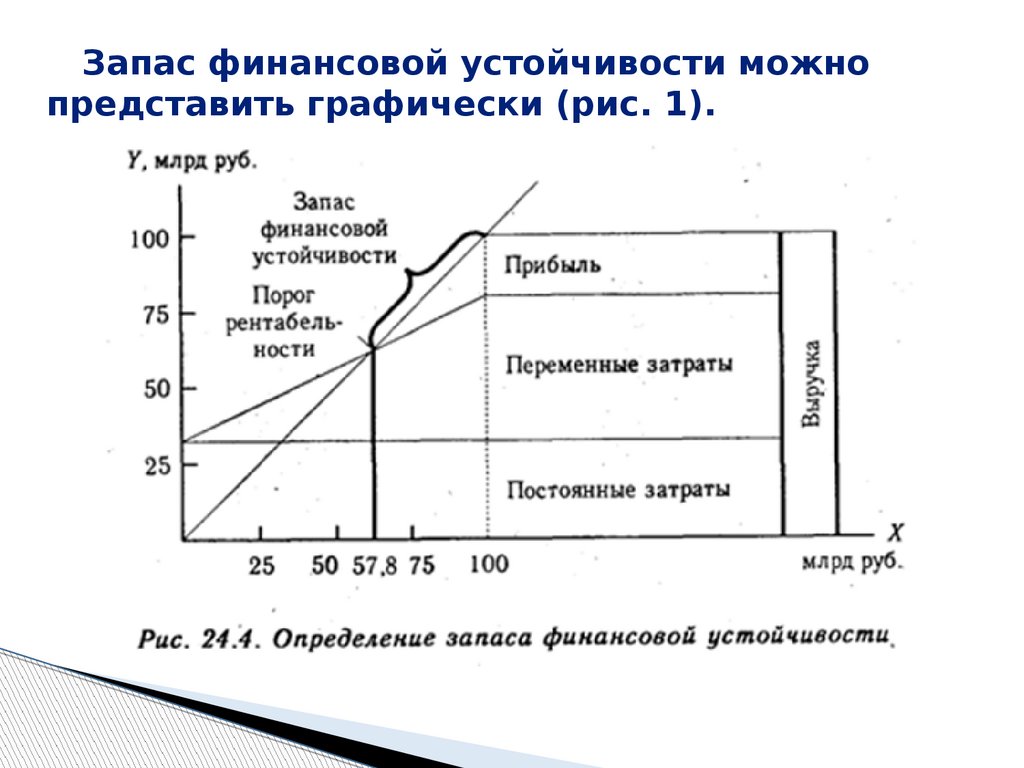

Запас финансовой устойчивости можнопредставить графически (рис. 1).

5.

На оси абсцисс откладывается объемреализации продукции, на оси ординат —

постоянные, переменные затраты и

прибыль. Пересечение линии выручки и

затрат и есть порог рентабельности. В этой

точке выручка равна затратам. Выше ее

зона прибыли, ниже — зона убытков.

Отрезок линии выручки от этой точки до

верхней и есть запас финансовой

устойчивости.

6.

Ликвидность баланса - возможностьсубъекта хозяйствования обратить активы

в наличность и погасить свои платежные

обязательства, а точнее — это степень

покрытия долговых обязательств

предприятия его активами, срок

превращения которых в денежную

наличность соответствует сроку погашения

платежных обязательств.

Она зависит от степени соответствия

величины имеющихся платежных средств

величине краткосрочных долговых

7.

Ликвидность предприятия — это болееобщее понятие, чем ликвидность баланса.

Ликвидность баланса предполагает

изыскание платежных средств только за

счет внутренних источников (реализации

активов).

8.

Первая группа (А1) включает в себяабсолютно ликвидные активы, такие, как

денежная наличность и краткосрочные

финансовые вложения.

9.

Ко второй группе (A2) относятся быстрореализуемые активы: готовая продукция,

товары отгруженные и дебиторская

задолженность.

Ликвидность этой группы текущих активов

зависит от своевременности отгрузки

продукции, оформления банковских

документов, скорости платежного

документооборота в банках, от спроса на

продукцию, ее конкурентоспособности,

платежеспособности покупателей, форм

10.

Ликвидность этой группы текущих активовзависит от своевременности отгрузки

продукции, оформления банковских

документов, скорости платежного

документооборота в банках, от спроса на

продукцию, ее конкурентоспособности,

платежеспособности покупателей, форм

расчетов и др. Значительно больший срок

понадобится для превращения

производственных запасов и

незавершенного производства в готовую

продукцию, а затем в денежную

11.

Четвертая группа (А4) - этотруднореализуемые

активы , куда входят основные средства,

нематериальные активы, долгосрочные

финансовые

вложения, незавершенное строительство.

12.

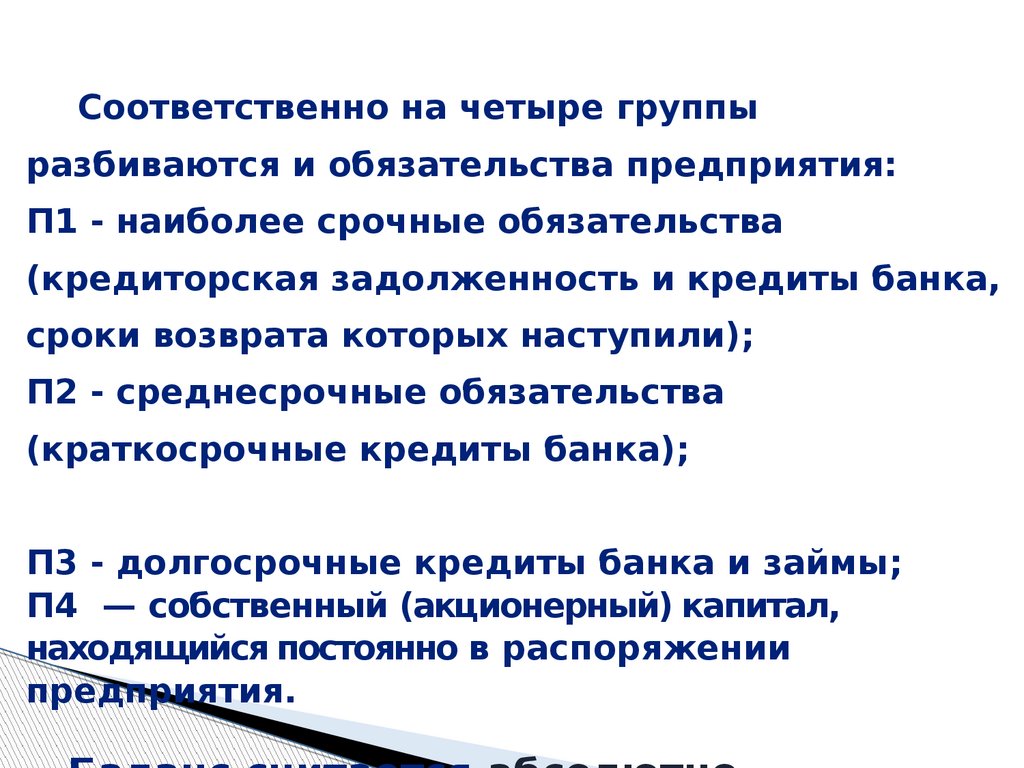

Соответственно на четыре группыразбиваются и обязательства предприятия:

П1 - наиболее срочные обязательства

(кредиторская задолженность и кредиты банка,

сроки возврата которых наступили);

П2 - среднесрочные обязательства

(краткосрочные кредиты банка);

П3 - долгосрочные кредиты банка и займы;

П4 — собственный (акционерный) капитал,

находящийся постоянно в распоряжении

предприятия.

13.

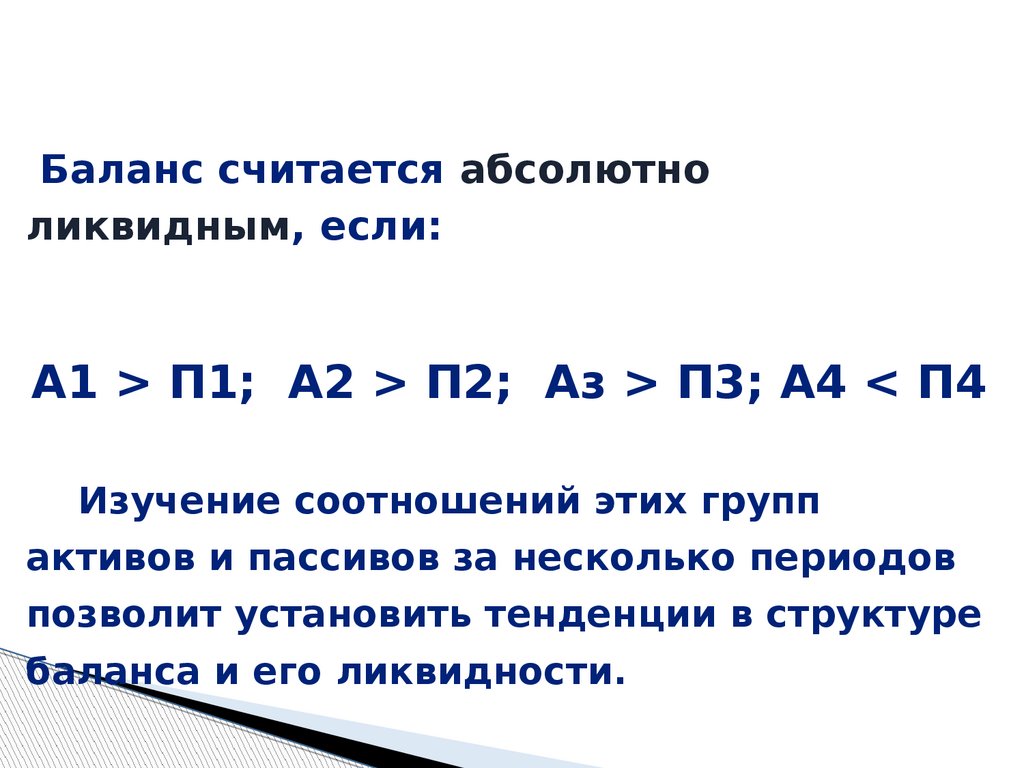

Баланс считается абсолютноликвидным, если:

A1 > П1; A2 > П2; Аз > П3; A4 < П4

Изучение соотношений этих групп

активов и пассивов за несколько периодов

позволит установить тенденции в структуре

баланса и его ликвидности.

14.

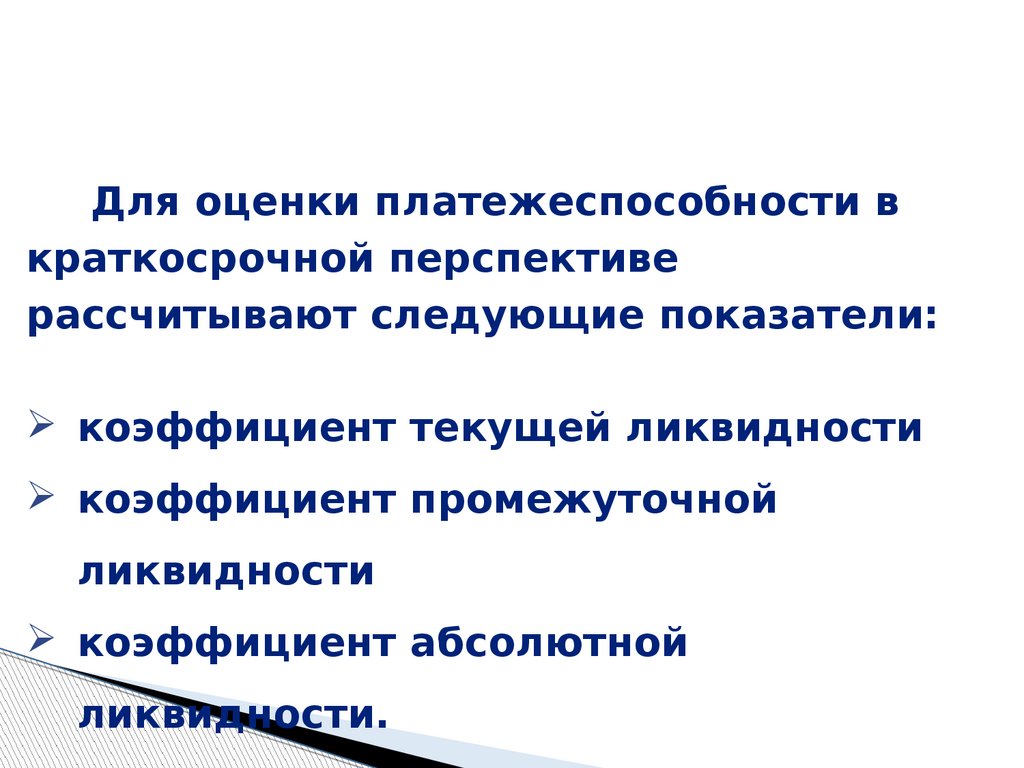

Для оценки платежеспособности вкраткосрочной перспективе

рассчитывают следующие показатели:

коэффициент текущей ликвидности

коэффициент промежуточной

ликвидности

коэффициент абсолютной

ликвидности.

15.

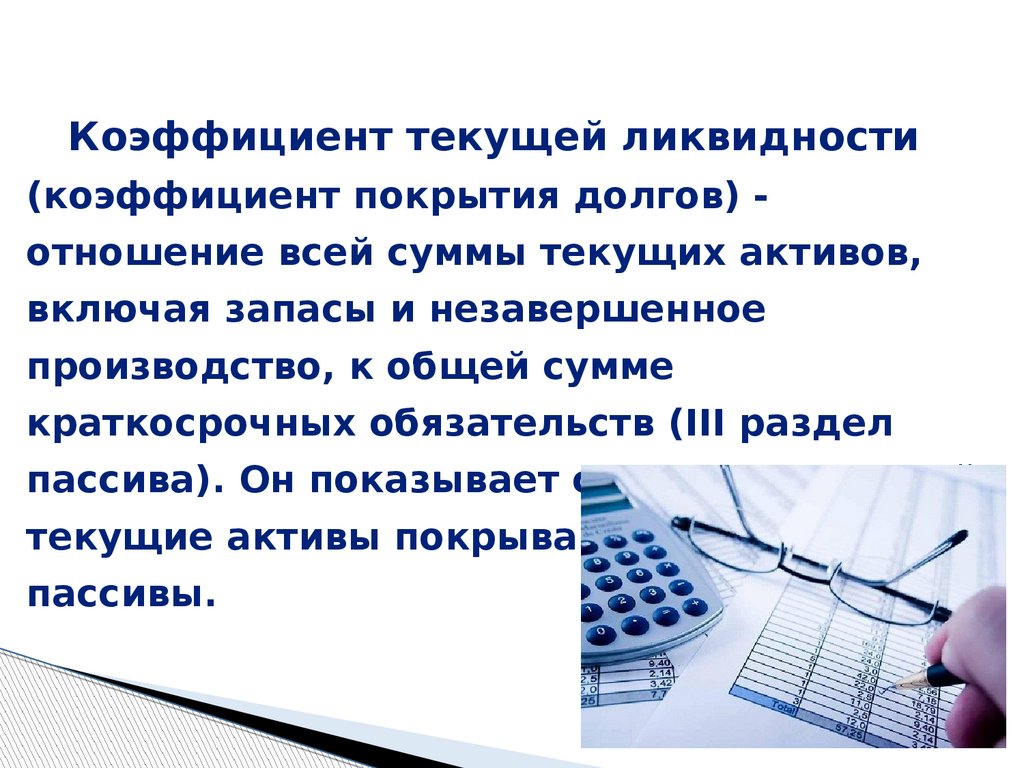

Коэффициент текущей ликвидности(коэффициент покрытия долгов) отношение всей суммы текущих активов,

включая запасы и незавершенное

производство, к общей сумме

краткосрочных обязательств (III раздел

пассива). Он показывает степень, в которой

текущие активы покрывают текущие

пассивы.

16.

Коэффициент быстрой ликвидности отношение ликвидных средств первых двухгрупп к общей сумме краткосрочных долгов

предприятия.

17.

Коэффициент абсолютнойликвидности (норма денежных резервов)

дополняет предыдущие показатели. Он

определяется отношением ликвидных

средств первой группы ко всей сумме

краткосрочных долгов предприятия (III

раздел пассива баланса).

18.

Чем выше его величина, тем большегарантия погашения долгов, так как для

этой группы активов практически нет

опасности потери стоимости в случае

ликвидации предприятия и не существует

никакого временного лага для

превращения их в платежные средства.

Значение коэффициента признается

достаточным, если он составляет 0,20-0,25.

Если предприятие в текущий момент может

на 20-25 % погасить все свои долги, то его

19.

Абсолютные показатели – показателиработы

гостиничного комплекса.

Относительные – относительно средних

значений, относительно значений

прошлого

периода и т.п.; сравнительные показатели

относительно лучших комплексов,

относительно

стандартных данных и т.п.

Организационно-управленческие

20.

Абсолютные показатели финансовоэкономической деятельности гостиничногокомплекса:

чистая прибыль;

собственный капитал,

скорректированный на

величину убытков;

чистые активы;

собственные оборотные средства.

21.

Коэффициент экономического ростаскладывается из трех факторов:

Рентабельность собственного капитала;

Коэффициент реинвестирования;

Рост собственного капитала на конец

отчетного периода.

22.

Сравнительный анализ работы гостиницпроводится в следующих трех

направлениях:

получение сравнительной аналитической

информации по работе различных гостиниц в

разрезе их географического положения, типа и

категории;

получение сравнительной информации

сопоставления результатов фактической

деятельности гостиницы с плановыми

значениями, позволяя отслеживать степень

23.

Для экономической и финансовой оценкиработы гостиницы и расчета общепринятых

показателей финансового и экономического

состояния гостиничного комплекса

используются основные ключевые

показатели финансовой деятельности,

применяемые в гостиничной индустрии,

такие как:

доход от продажи номеров (Room

Revenue)

доход с доступного номера (RevPAR)

24.

Основные показатели рентабельностиможно объединить в следующие группы:

рентабельность услуг, продаж;

рентабельность производственных

фондов;

рентабельность вложений в

гостиничные предприятия.

25.

Рентабельность продаж (ROS)показывает способность генерировать

прибыль от продаж гостиничных услуг (как

основных, так и дополнительных). Данный

показатель отражает только оперативную

деятельность предприятия и при этом не

имеет ничего общего с финансовой

деятельностью. Это ключевой

управленческий показатель, является

одним из важнейших показателей

эффективности деятельности.

Он рассчитывается как:

ROS=операционная прибыль / выручка от

26.

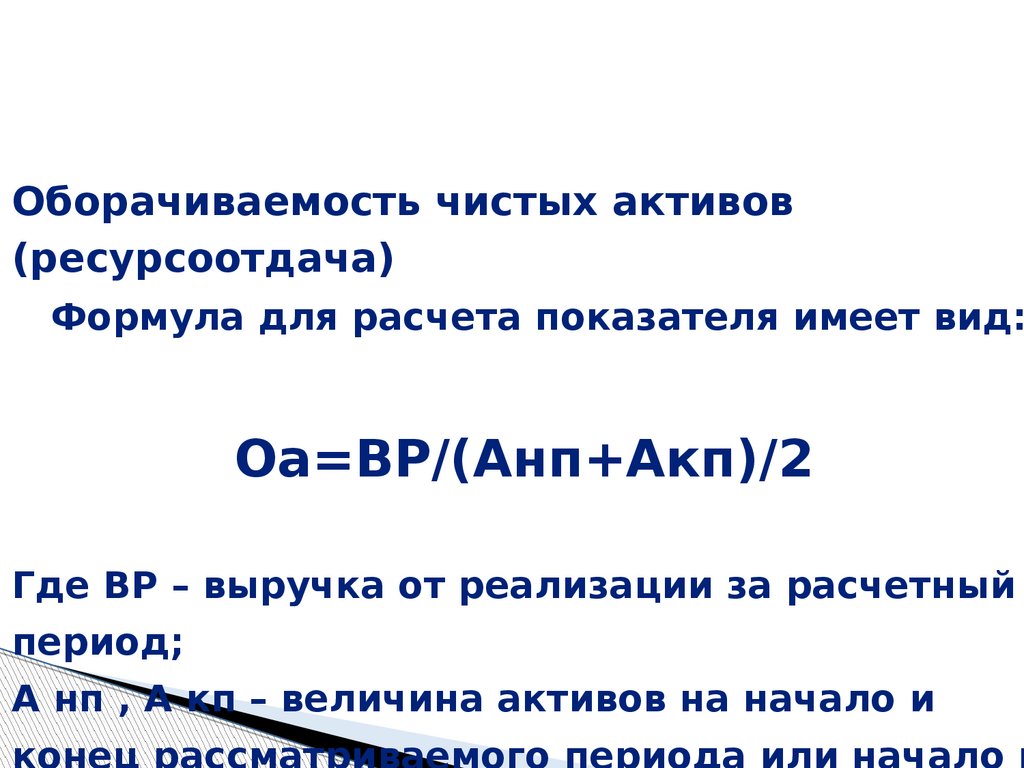

Оборачиваемость чистых активов(ресурсоотдача)

Формула для расчета показателя имеет вид:

Оа=ВР/(Анп+Акп)/2

Где ВР – выручка от реализации за расчетный

период;

А нп , А кп – величина активов на начало и

27.

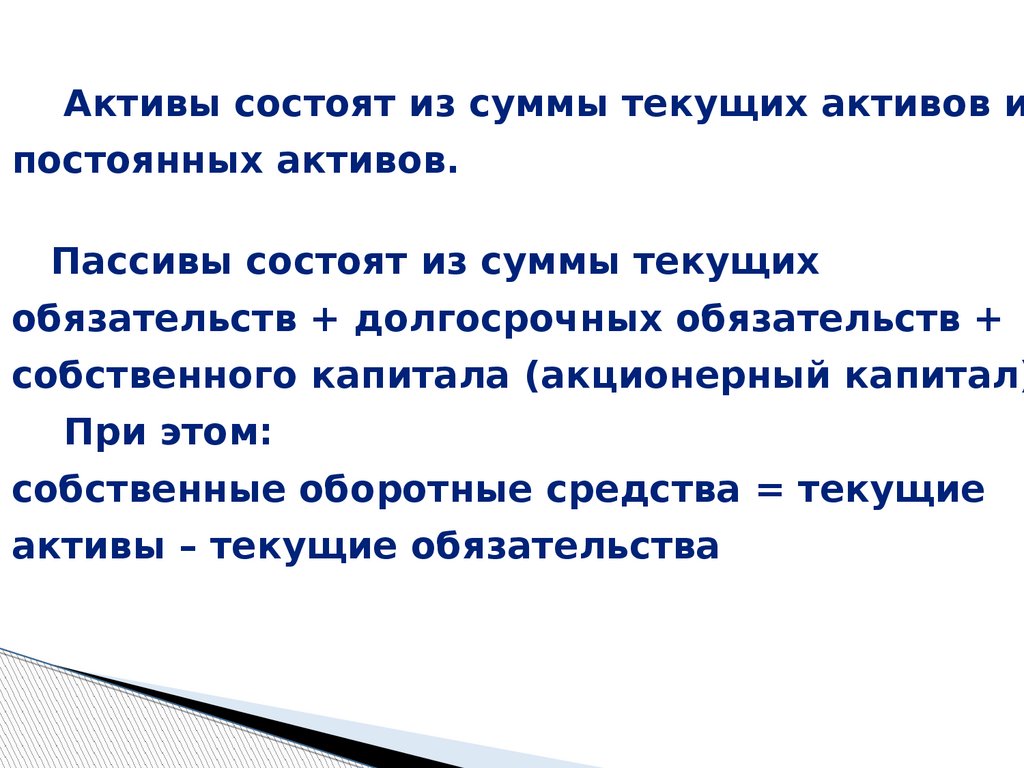

Активы состоят из суммы текущих активов ипостоянных активов.

Пассивы состоят из суммы текущих

обязательств + долгосрочных обязательств +

собственного капитала (акционерный капитал)

При этом:

собственные оборотные средства = текущие

активы – текущие обязательства

28.

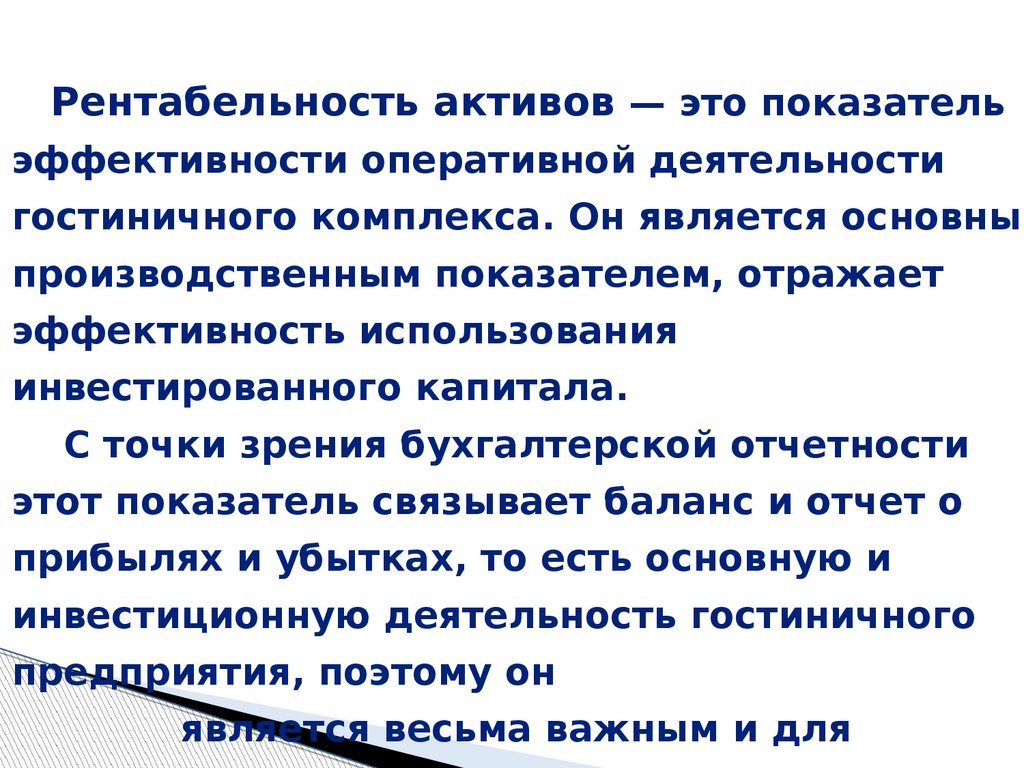

Рентабельность активов — это показательэффективности оперативной деятельности

гостиничного комплекса. Он является основным

производственным показателем, отражает

эффективность использования

инвестированного капитала.

С точки зрения бухгалтерской отчетности

этот показатель связывает баланс и отчет о

прибылях и убытках, то есть основную и

инвестиционную деятельность гостиничного

предприятия, поэтому он

является весьма важным и для

29.

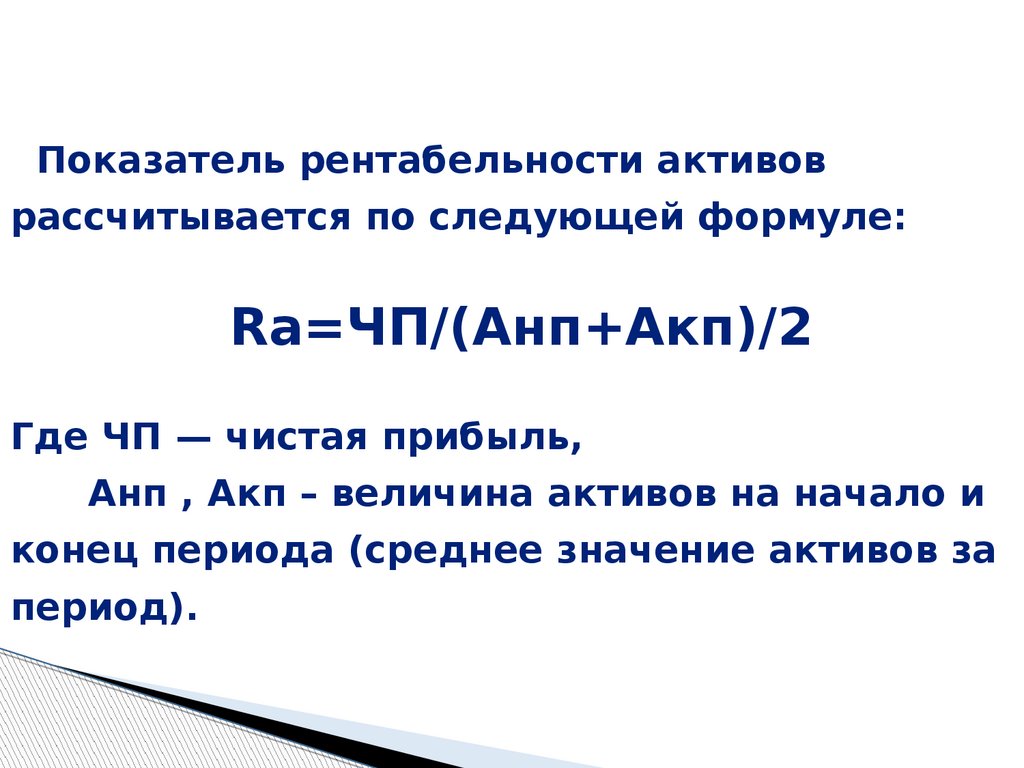

Показатель рентабельности активоврассчитывается по следующей формуле:

Ra=ЧП/(Анп+Акп)/2

Где ЧП — чистая прибыль,

Анп , Акп – величина активов на начало и

конец периода (среднее значение активов за

период).

30.

На себестоимость гостиничных услугоказывает влияние материальные затраты,

зарплата, энергия, накладные расходы,

амортизация и прочие расходы.

При этом затраты делят на постоянные и

переменные, что позволяет рассчитывать

минимальный объем продаж услуг,

обеспечивающих покрытие всех расходов, т.е.

«точку безубыточности».

31.

Для снижения себестоимости услуг могутиспользоваться различные методы управления

затратами:

выделяются наиболее весомые статьи

себестоимости и

исследуются возможности их снижения;

рассчитывается точка безубыточности;

анализируется прибыльность отдельных видов

услуг на

основе их вклада, изучается необходимость и

32.

Чистые активы гостиничного комплексаопределяются как разность между суммой

активов и текущими обязательствами. Эта

величина показывает, какими активами может

располагать гостиничный комплекс за счет

постоянного капитала. Понятие чистых активов

используется при анализе долгосрочной

эффективности деятельности гостиницы.

Оборачиваемость чистых активов определяется

как:

объем продаж услуг/чистые активы

(долгосрочный капитал).

33.

Таким образом, рентабельность чистых активовявляется первичным показателем, который:

позволяет контролировать эффективность

бизнеса;

связывает баланс и отчет о прибылях и убытках;

позволяет оценить бизнес не только на

основании получаемой прибыли.

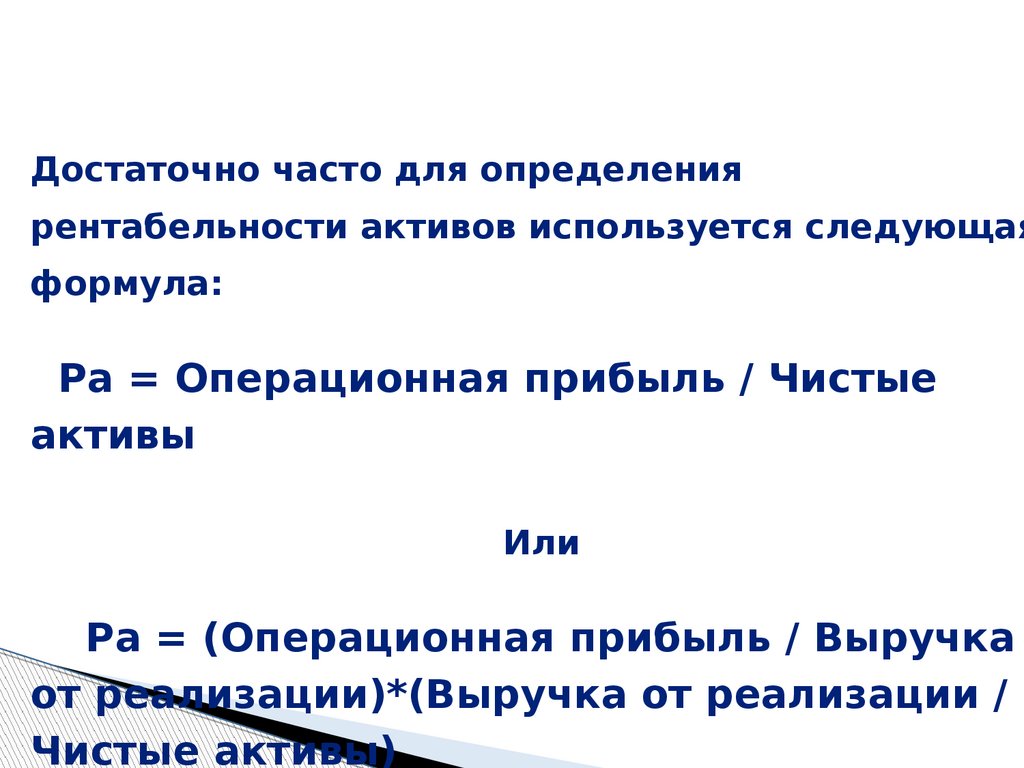

34.

Достаточно часто для определениярентабельности активов используется следующая

формула:

Ра = Операционная прибыль / Чистые

активы

Или

Ра = (Операционная прибыль / Выручка

от реализации)*(Выручка от реализации /

Чистые активы)

35.

При управлении собственнымиоборотными средствами необходимо

учитывать ограничения по ликвидности. В

этой связи важно использовать методики

управления активами и пассивами:

контроль оборачиваемости текущих

активов и

обязательств;

совершенствование кредитной политики;

управление инкассацией дебиторской

задолженности и погашением кредиторской

36.

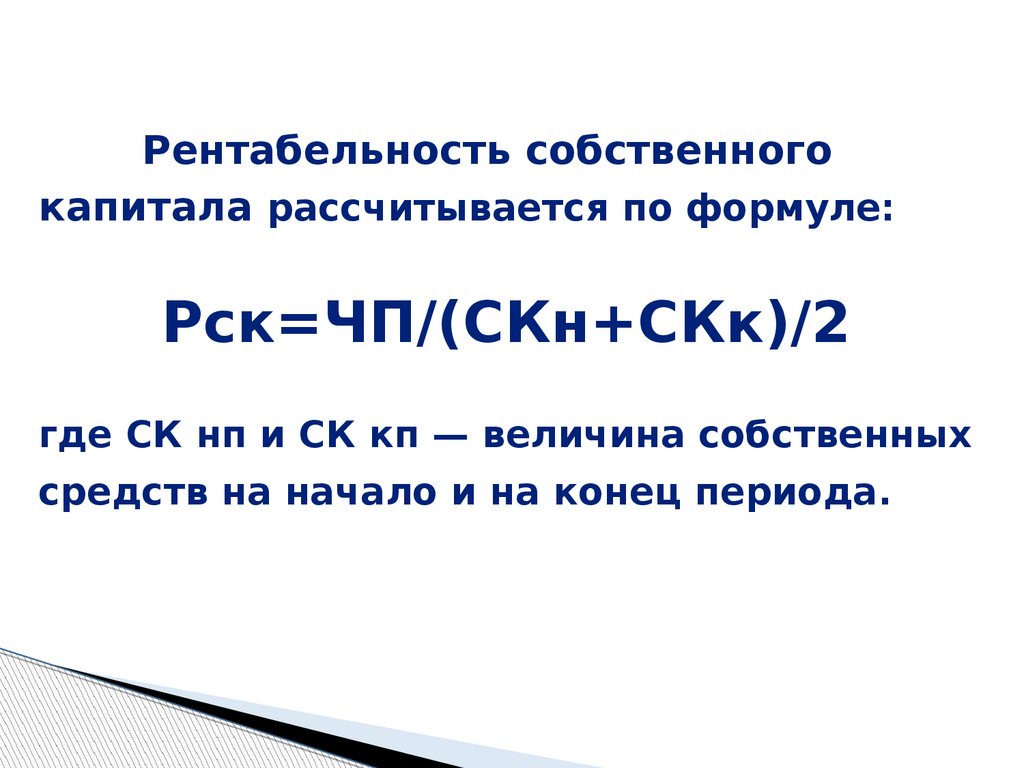

Рентабельность собственногокапитала рассчитывается по формуле:

Рск=ЧП/(СКн+СКк)/2

где СК нп и СК кп — величина собственных

средств на начало и на конец периода.

37.

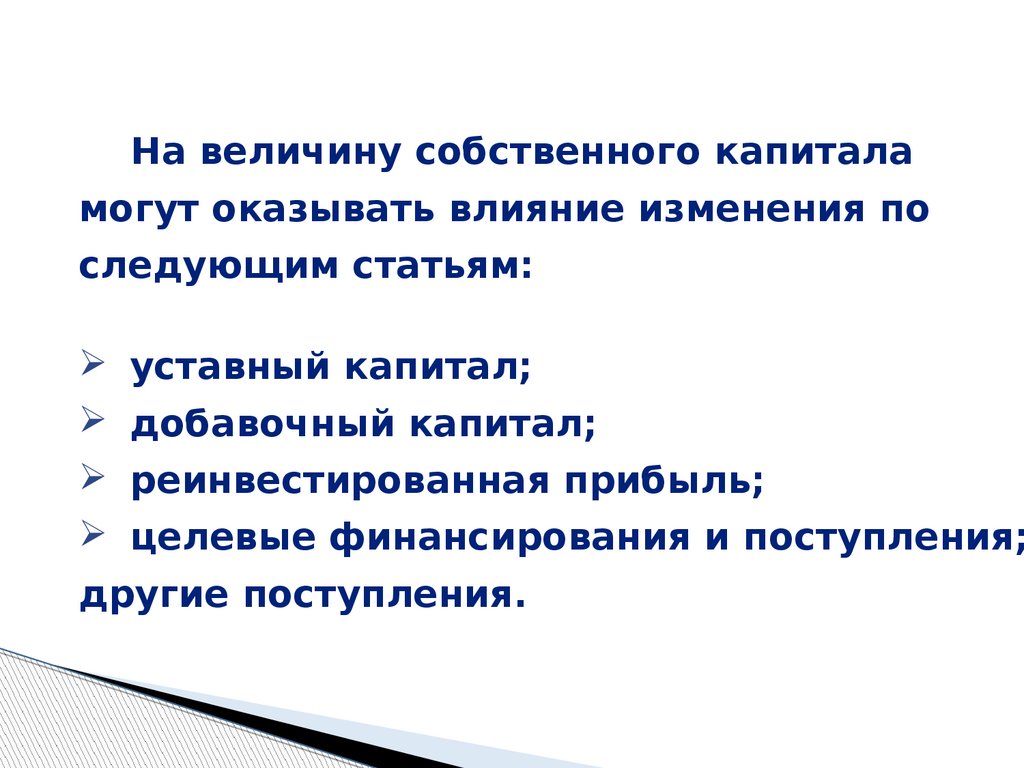

На величину собственного капиталамогут оказывать влияние изменения по

следующим статьям:

уставный капитал;

добавочный капитал;

реинвестированная прибыль;

целевые финансирования и поступления;

другие поступления.

38.

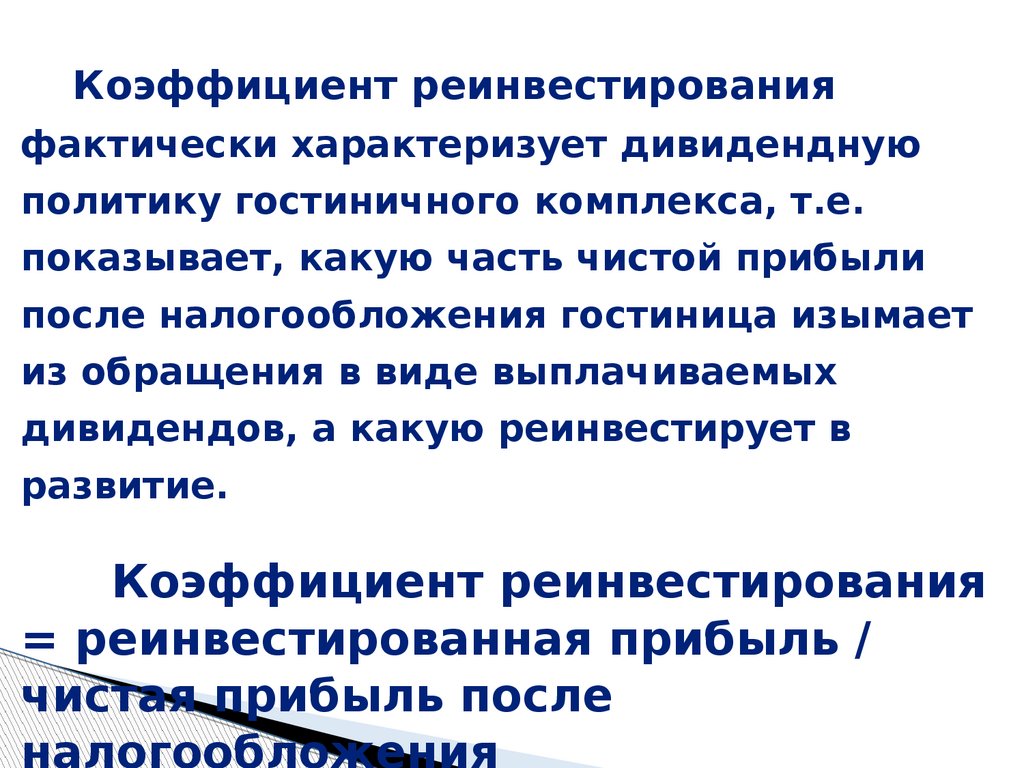

Коэффициент реинвестированияфактически характеризует дивидендную

политику гостиничного комплекса, т.е.

показывает, какую часть чистой прибыли

после налогообложения гостиница изымает

из обращения в виде выплачиваемых

дивидендов, а какую реинвестирует в

развитие.

Коэффициент реинвестирования

= реинвестированная прибыль /

чистая прибыль после

39.

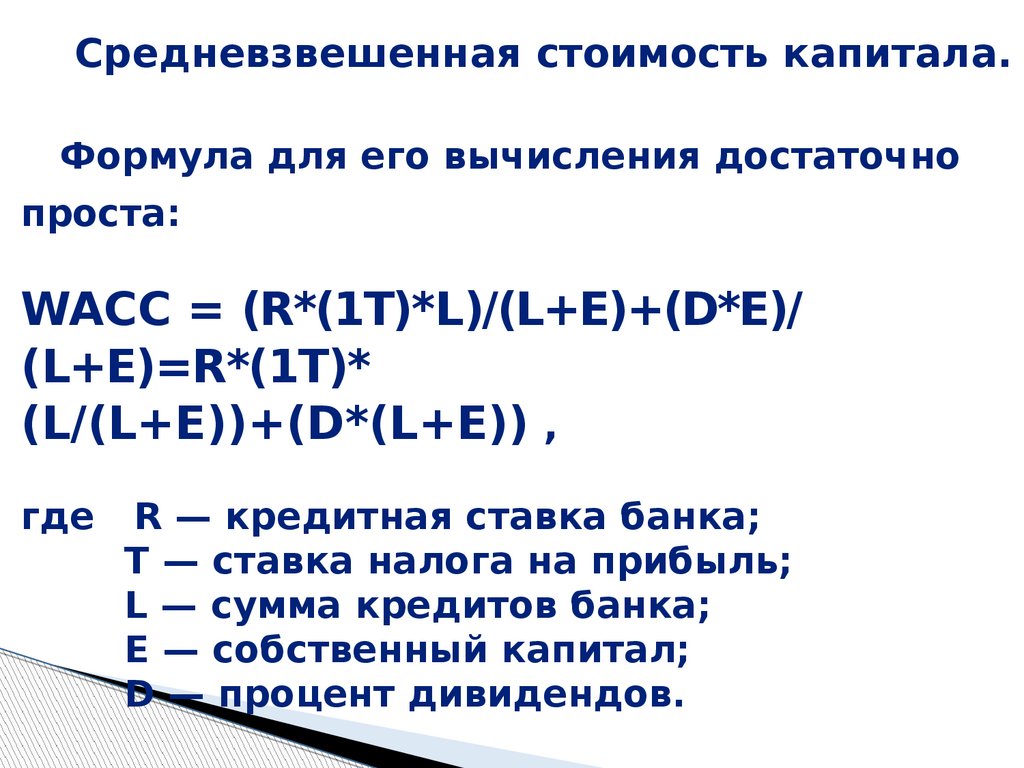

Средневзвешенная стоимость капитала.Формула для его вычисления достаточно

проста:

WACC = (R*(1T)*L)/(L+E)+(D*E)/

(L+E)=R*(1T)*

(L/(L+E))+(D*(L+E)) ,

где

R — кредитная ставка банка;

T — ставка налога на прибыль;

L — сумма кредитов банка;

E — собственный капитал;

D — процент дивидендов.