и заемные.")

finance

financeSimilar presentations:

Показатели эффективности использования оборотных средств гостиничного хозяйства

1. Показатели эффективности использования оборотных средств гостиничного хозяйства

ПОКАЗАТЕЛИЭФФЕКТИВНОСТИ

ИСПОЛЬЗОВАНИЯ

ОБОРОТНЫХ СРЕДСТВ

ГОСТИНИЧНОГО ХОЗЯЙСТВА

2.

◦ Оборотные средства - это совокупность материальных и денежных ценностей,которые находятся в постоянном кругообороте предприятия, меняют свою

материальную форму в течение одного цикла и в полном объеме переносят

свою стоимость на оказываемые услуги. В отличие от основных, оборотные

фонды, непосредственно участвуют в обороте и выбывают из оборота по мере

реализации товаров или продукции, за исключение предметов материальнотехнического оснащения. Как правило, стоимость оборотных фондов

возмещается в течение одного оборота, но всегда в течение более короткого

времени по сравнению с временем оборота основных фондов.

3.

◦ Оборотные средства в практике учета и планирования подразделяются:◦ по принципу организации их планирования и финансирования на

нормируемые и ненормируемые;

◦ -

по источникам формирования на собственные, заемные и привлеченные

4.

◦ К нормируемым оборотным средствам относятся товарные запасы, денежныесредства в кассе и в пути, производственные запасы, полуфабрикаты,

малоценные и быстроизнашивающиеся предметы, расходы будущих периодов.

Размер нормируемых оборотных средств находится в непосредственной

зависимости от объема товарооборота и выпуска собственной продукции,

скорости обращения товаров (кроме предметов материально-технического

оснащения). По этим видам оборотных средств устанавливаются нормы запасов в

пределах минимально допустимых для осуществления торгово-производственной

деятельности.

5.

◦ К ненормируемым оборотным средствам относятся денежные средства нарасчетном и других счетах, средства в расчетах с дебиторами, товары

отгруженные и на ответственном хранении. Ненормируемыми эти средства

называются потому, что они не планируются, не предусматриваются нормативы

остатков этих средств. Помимо того, ненормируемые оборотные средства не

имеют твердо фиксированных источников покрытия. Источниками покрытия

ненормируемых оборотных средств обычно являются прочие пассивы и средства

временно свободных специальных фондов.

6. Оборотные средства по источникам образования подразделяются на собственные, приравненные к ним (привлеченные) и заемные.

◦ Собственные оборотные средства участвуют в кругообороте только тогопредприятия, за которым они закреплены, в то время как заемные средства могут

участвовать в кругообороте многих предприятий в зависимости от их

потребностей. Собственные оборотные средства выделяются для создания

производственных запасов, расходов будущих периодов. Следует отметить, что

собственные оборотные средства постоянно закреплены за организацией в их

уставном фонде; организации имеют право самостоятельно их размещать,

планировать, использовать.

7.

◦ Заемные средства представляются, как правило, в форме банковского кредитадля покрытия дополнительной потребности в ресурсах с целью образования

сезонных запасов, а также для других временных нужд. Выделяются они на

определенный срок, после чего возвращаются банку; имеют строго целевое

направление, т.е. используются для оплаты тех товаров и затрат, на которые была

выдана ссуда.

8.

◦ Под составом оборотных средств понимают совокупность элементов,образующих оборотные средства. Деление оборотных средств на оборотные

производственные фонды и фонды обращения определяется особенностями их

использования и распределения в сферах производства продукции и ее

реализации.

9.

◦ Оборотные производственные фонды предприятия состоят из трех частей:◦

производственные запасы;

◦

незавершенное производство и полуфабрикаты собственного изготовления;

◦

расходы будущих периодов

10.

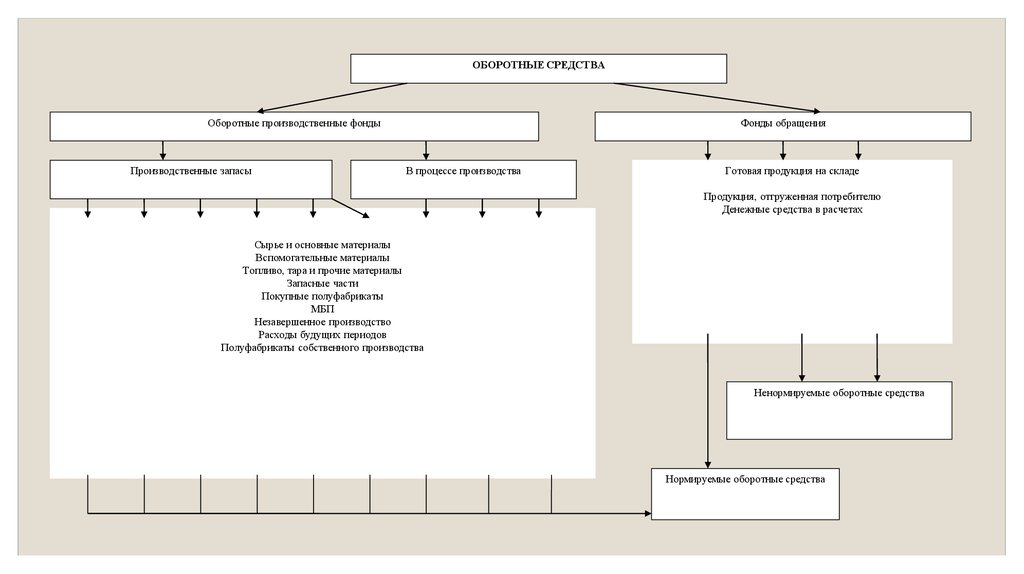

ОБОРОТНЫЕ СРЕДСТВАОборотные производственные фонды

Производственные запасы

Фонды обращения

В процессе производства

Готовая продукция на складе

Продукция, отгруженная потребителю

Денежные средства в расчетах

Сырье и основные материалы

Вспомогательные материалы

Топливо, тара и прочие материалы

Запасные части

Покупные полуфабрикаты

МБП

Незавершенное производство

Расходы будущих периодов

Полуфабрикаты собственного производства

Ненормируемые оборотные средства

Нормируемые оборотные средства

11.

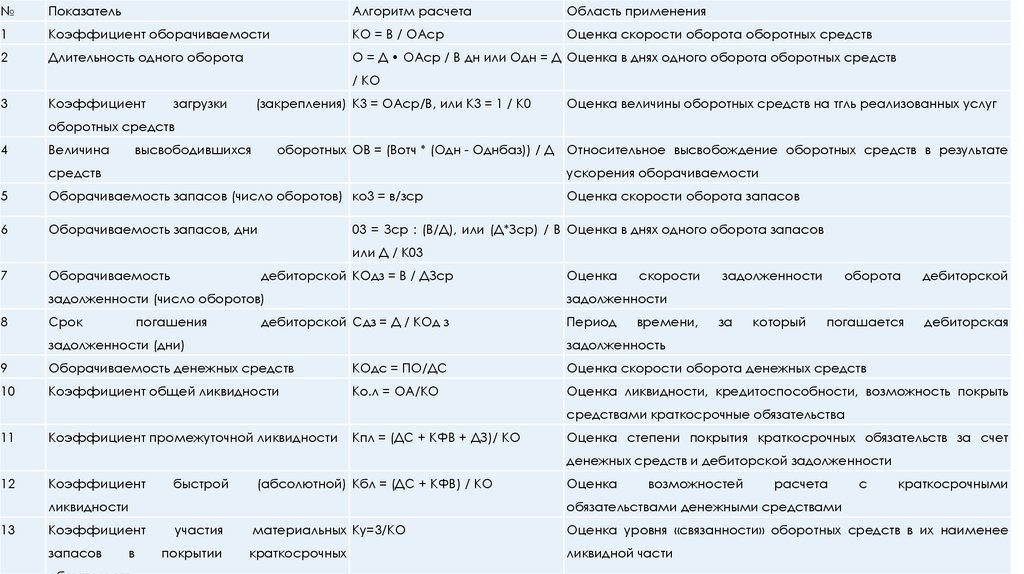

№Показатель

Алгоритм расчета

Область применения

1

Коэффициент оборачиваемости

КО = В / ОАср

Оценка скорости оборота оборотных средств

2

Длительность одного оборота

О = Д • ОАср / В дн или Одн = Д Оценка в днях одного оборота оборотных средств

/ КО

3

Коэффициент

загрузки

(закрепления) К3 = ОАср/В, или К3 = 1 / К0

Оценка величины оборотных средств на тгль реализованных услуг

оборотных средств

4

Величина

высвободившихся

оборотных ОВ = (Вотч * (Одн - Однбаз)) / Д

Относительное высвобождение оборотных средств в результате

средств

ускорения оборачиваемости

5

Оборачиваемость запасов (число оборотов) ко3 = в/зср

Оценка скорости оборота запасов

6

Оборачиваемость запасов, дни

03 = Зср : (В/Д), или (Д*Зср) / В Оценка в днях одного оборота запасов

или Д / К03

7

8

Оборачиваемость

дебиторской КОдз = В / ДЗср

Оценка

скорости

задолженности (число оборотов)

задолженности

Срок

Период

погашения

дебиторской Сдз = Д / КОд з

задолженности (дни)

времени,

задолженности

за

который

оборота

дебиторской

погашается

дебиторская

задолженность

9

Оборачиваемость денежных средств

КОдс = ПО/ДС

Оценка скорости оборота денежных средств

10

Коэффициент общей ликвидности

Ко.л = ОА/КО

Оценка ликвидности, кредитоспособности, возможность покрыть

средствами краткосрочные обязательства

11

Коэффициент промежуточной ликвидности

Кпл = (ДС + КФВ + ДЗ)/ КО

Оценка степени покрытия краткосрочных обязательств за счет

денежных средств и дебиторской задолженности

12

Коэффициент

быстрой

(абсолютной) Кбл = (ДС + КФВ) / КО

ликвидности

13

Коэффициент

запасов

в

Оценка

возможностей

расчета

с

краткосрочными

обязательствами денежными средствами

участия

покрытии

материальных Ку=3/КО

Оценка уровня «связанности» оборотных средств в их наименее

краткосрочных

ликвидной части

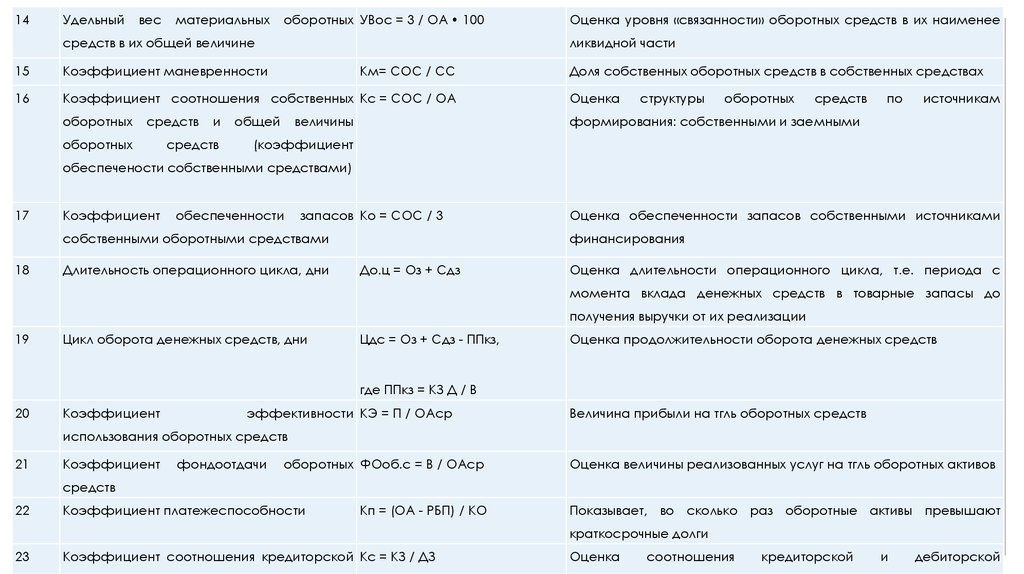

12.

14Удельный

вес

материальных

оборотных УВос = 3 / ОА • 100

средств в их общей величине

Оценка уровня «связанности» оборотных средств в их наименее

ликвидной части

15

Коэффициент маневренности

16

Коэффициент соотношения собственных Кс = СОС / ОА

Оценка

оборотных

формирования: собственными и заемными

средств

оборотных

и

средств

Км= СОС / СС

общей

величины

Доля собственных оборотных средств в собственных средствах

структуры

оборотных

средств

по

источникам

(коэффициент

обеспечености собственными средствами)

17

Коэффициент

обеспеченности

запасов Ко = СОС / 3

собственными оборотными средствами

18

Длительность операционного цикла, дни

Оценка обеспеченности запасов собственными источниками

финансирования

До.ц = Оз + Сдз

Оценка длительности операционного цикла, т.е. периода с

момента вклада денежных средств в товарные запасы до

получения выручки от их реализации

19

Цикл оборота денежных средств, дни

Цдс = Оз + Сдз - ППкз,

Оценка продолжительности оборота денежных средств

где ППкз = КЗ Д / В

20

Коэффициент

эффективности КЭ = П / ОАср

Величина прибыли на тгль оборотных средств

использования оборотных средств

21

Коэффициент

фондоотдачи

оборотных ФОоб.с = В / ОАср

Оценка величины реализованных услуг на тгль оборотных активов

средств

22

Коэффициент платежеспособности

Кп = (ОА - РБП) / КО

Показывает, во сколько раз оборотные активы превышают

краткосрочные долги

23

Коэффициент соотношения кредиторской Кс = КЗ / ДЗ

Оценка

соотношения

кредиторской

и

дебиторской

13.

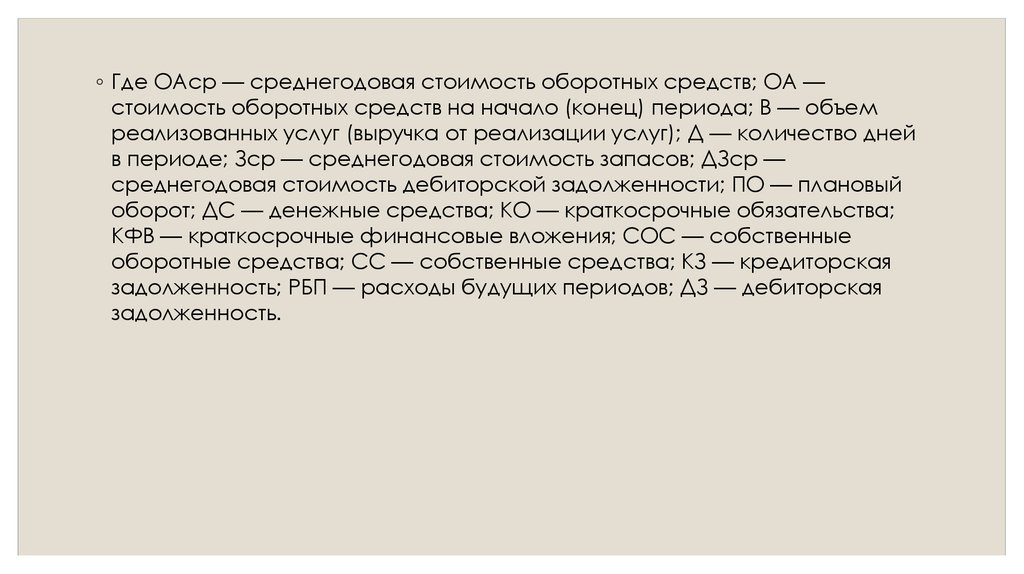

◦ Где ОАср — среднегодовая стоимость оборотных средств; ОА —стоимость оборотных средств на начало (конец) периода; В — объем

реализованных услуг (выручка от реализации услуг); Д — количество дней

в периоде; Зср — среднегодовая стоимость запасов; ДЗср —

среднегодовая стоимость дебиторской задолженности; ПО — плановый

оборот; ДС — денежные средства; КО — краткосрочные обязательства;

КФВ — краткосрочные финансовые вложения; СОС — собственные

оборотные средства; СС — собственные средства; КЗ — кредиторская

задолженность; РБП — расходы будущих периодов; ДЗ — дебиторская

задолженность.

14. Общий порядок проведения аналитического исследования включает следующие этапы:

◦анализ общего размера оборотных средств, их состава и изменений в

отчетном периоде. При этом изучается удельный вес оборотных активов в общей

величине активов предприятия и его изменение;

◦

анализ структуры оборотных средств по видам активов и оценка изменений,

которые произошли в отчетном периоде;

◦

оценка факторов, которые влияют на оборотные активы (на их увеличение

или уменьшение);

◦

анализ источников образования оборотных активов;

◦

анализ эффективности управления оборотными активами

15.

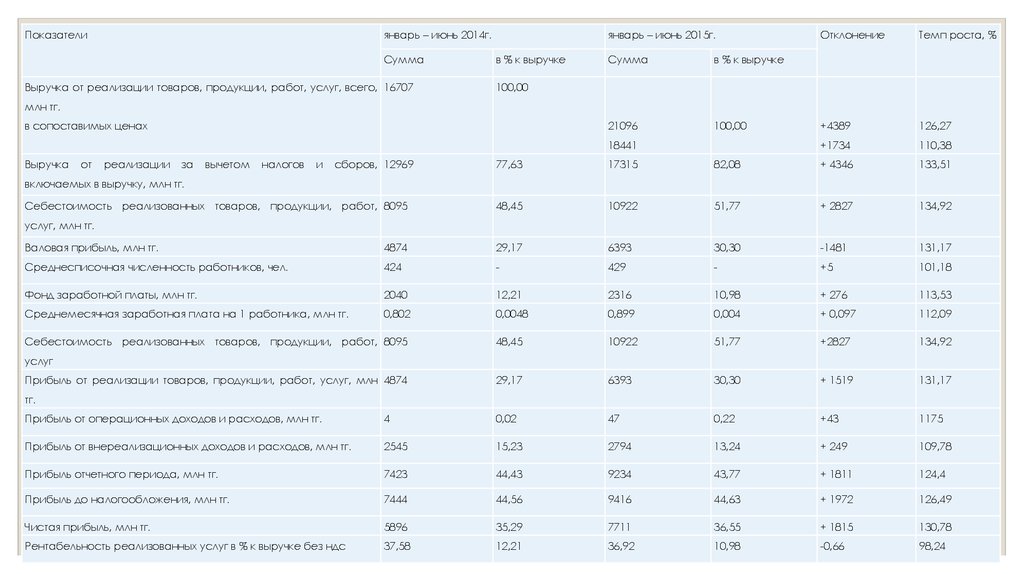

Показателиянварь – июнь 2014г.

Сумма

Выручка от реализации товаров, продукции, работ, услуг, всего, 16707

январь – июнь 2015г.

в % к выручке

Сумма

в % к выручке

21096

100,00

Отклонение

Темп роста, %

+4389

126,27

+1734

110,38

100,00

млн тг.

в сопоставимых ценах

18441

Выручка

от

реализации

за

вычетом

налогов

и

сборов, 12969

77,63

17315

82,08

+ 4346

133,51

48,45

10922

51,77

+ 2827

134,92

включаемых в выручку, млн тг.

Себестоимость реализованных товаров, продукции, работ, 8095

услуг, млн тг.

Валовая прибыль, млн тг.

4874

29,17

6393

30,30

-1481

131,17

Среднесписочная численность работников, чел.

424

-

429

-

+5

101,18

Фонд заработной платы, млн тг.

2040

12,21

2316

10,98

+ 276

113,53

Среднемесячная заработная плата на 1 работника, млн тг.

0,802

0,0048

0,899

0,004

+ 0,097

112,09

48,45

10922

51,77

+2827

134,92

29,17

6393

30,30

+ 1519

131,17

Себестоимость реализованных товаров, продукции, работ, 8095

услуг

Прибыль от реализации товаров, продукции, работ, услуг, млн 4874

тг.

Прибыль от операционных доходов и расходов, млн тг.

4

0,02

47

0,22

+43

1175

Прибыль от внереализационных доходов и расходов, млн тг.

2545

15,23

2794

13,24

+ 249

109,78

Прибыль отчетного периода, млн тг.

7423

44,43

9234

43,77

+ 1811

124,4

Прибыль до налогообложения, млн тг.

7444

44,56

9416

44,63

+ 1972

126,49

Чистая прибыль, млн тг.

5896

35,29

7711

36,55

+ 1815

130,78

Рентабельность реализованных услуг в % к выручке без ндс

37,58

12,21

36,92

10,98

-0,66

98,24

16.

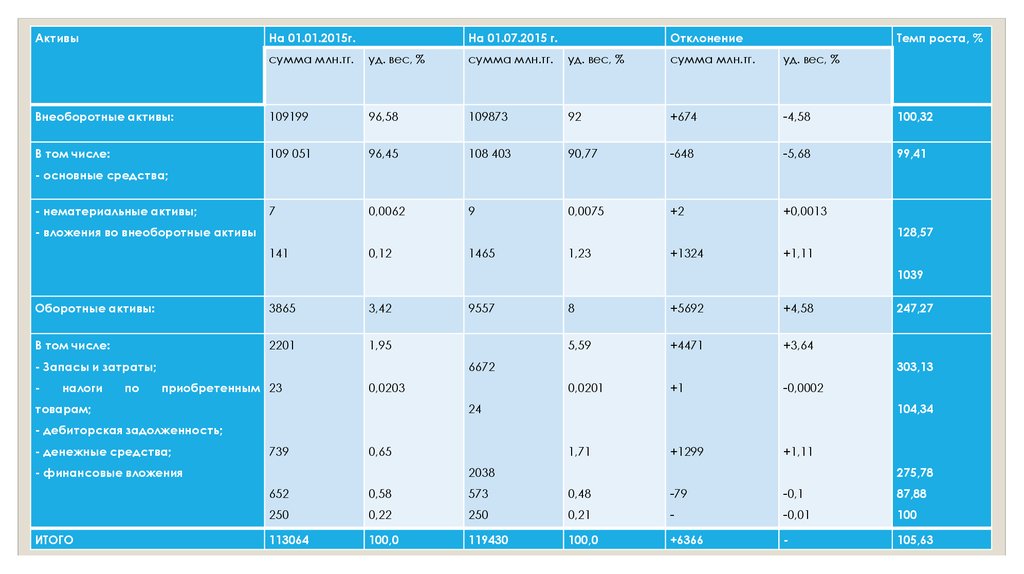

АктивыНа 01.01.2015г.

На 01.07.2015 г.

Отклонение

Темп роста, %

сумма млн.тг.

уд. вес, %

сумма млн.тг.

уд. вес, %

сумма млн.тг.

уд. вес, %

Внеоборотные активы:

109199

96,58

109873

92

+674

-4,58

100,32

В том числе:

109 051

96,45

108 403

90,77

-648

-5,68

99,41

7

0,0062

9

0,0075

+2

+0,0013

- основные средства;

- нематериальные активы;

- вложения во внеоборотные активы

128,57

141

0,12

1465

1,23

+1324

+1,11

1039

Оборотные активы:

3865

3,42

В том числе:

2201

1,95

- Запасы и затраты;

-

налоги

по

9557

8

+5692

+4,58

5,59

+4471

+3,64

6672

приобретенным 23

0,0203

товарам;

247,27

303,13

0,0201

+1

-0,0002

24

104,34

- дебиторская задолженность;

- денежные средства;

739

0,65

- финансовые вложения

ИТОГО

1,71

+1299

+1,11

2038

275,78

652

0,58

573

0,48

-79

-0,1

87,88

250

0,22

250

0,21

-

-0,01

100

113064

100,0

119430

100,0

+6366

-

105,63

17.

◦ Итак, можно сделать общий вывод, что в составе и структуре оборотных средствнаметились определенные тенденции, которые можно сгруппировать следующим

образом:

◦

◦

сумма оборотных средств и их удельный вес в общей сумме активов

возросли;

в оборотных средствах преобладает доля товарно-материальных ценностей;

◦

в величине товарно-материальных ценностей преобладают запасы и

затраты;

◦

дебиторской задолженности, платежи по которой ожидаются более чем

через 12 месяцев после отчетной даты, отсутствует, что является положительным

моментом в деятельности гостиницы;

◦

превышение кредиторской задолженности над дебиторской является

источником наращивания заемных средств.

18.

◦ Изучив динамику и структуру оборотных средств необходимовыявить причины, обусловившие изменение этих показателей.

◦ Так, источниками финансирования роста оборотных средств

могут быть увеличение собственных оборотных средств за

счет чистой прибыли, краткосрочных кредитов банка,

кредиторской задолженности

19.

◦ Любое гостиничное предприятие должно обладатьопределенным реальным, т.е. действующим,

функционирующим имуществом или активным капиталом в

виде основного и оборотного капитала. Оборотный капитал

тождествен оборотным средствам и представляет собой

одну из составных частей имущества хозяйствующего

субъекта, необходимую для, нормального осуществления и

расширения его деятельности.

20.

◦ Эффективность использования оборотных средств определяет системапоказателей, к которым относятся оборачиваемость оборотных средств,

коэффициент эффективности, коэффициент загрузки и др. Приведенные

показатели рассчитываются и анализируются в динамике, сравниваются с

аналогичными среднеотраслевыми показателями, показателями других гостиниц.

Важное значение имеет сравнение вышеперечисленных показателей с

нормативами.