finance

financeSimilar presentations:

Доходы бюджетов бюджетной системы Российской Федерации

1. Доходы бюджетов бюджетной системы Российской Федерации

© Шохин С.О., проф., д.ю.н.2.

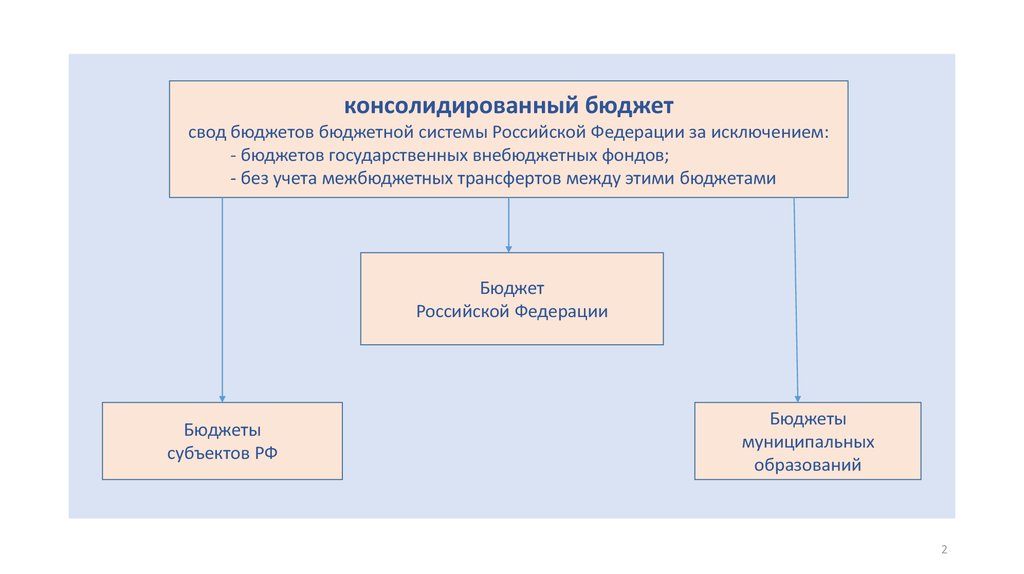

консолидированный бюджетсвод бюджетов бюджетной системы Российской Федерации за исключением:

- бюджетов государственных внебюджетных фондов;

- без учета межбюджетных трансфертов между этими бюджетами

Бюджет

Российской Федерации

Бюджеты

субъектов РФ

Бюджеты

муниципальных

образований

2

3.

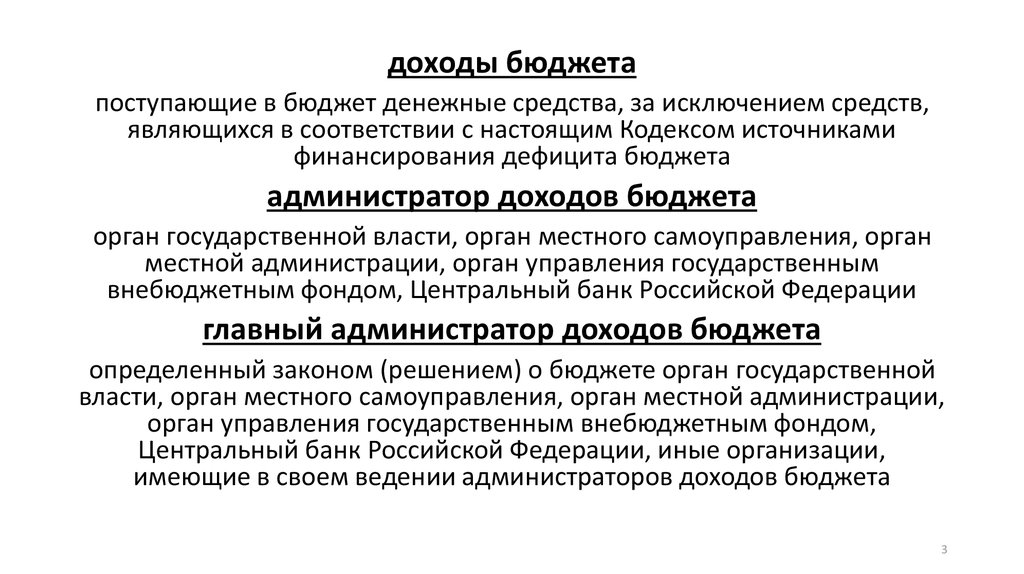

доходы бюджетапоступающие в бюджет денежные средства, за исключением средств,

являющихся в соответствии с настоящим Кодексом источниками

финансирования дефицита бюджета

администратор доходов бюджета

орган государственной власти, орган местного самоуправления, орган

местной администрации, орган управления государственным

внебюджетным фондом, Центральный банк Российской Федерации

главный администратор доходов бюджета

определенный законом (решением) о бюджете орган государственной

власти, орган местного самоуправления, орган местной администрации,

орган управления государственным внебюджетным фондом,

Центральный банк Российской Федерации, иные организации,

имеющие в своем ведении администраторов доходов бюджета

3

4. Правовая основа формирования доходов бюджета

1) бюджетное законодательство;[Бюджетный кодекс Российской Федерации, Законы о бюджетах на следующий год и т.д. ]

2) законодательство о налогах и сборах;

[Налоговый кодекс Российской Федерации, региональные и муниципальные правовые акты о

налогах и т.д.]

3) законодательство об иных обязательных платежах.

[Таможенное законодательство и т.д.]

4

5. Зачисление доходов в бюджет Доходы от федеральных налогов и сборов, региональных и местных налогов, страховых взносов на

обязательное социальное страхование, иных обязательныхплатежей, других поступлений, являющихся источниками формирования доходов

бюджетов бюджетной системы Российской Федерации, зачисляются на счета органов

Федерального казначейства.

Федеральное казначейство

(Казначейство России)

федеральная служба

является федеральным органом исполнительной власти, осуществляющим в

соответствии с законодательством Российской Федерации правоприменительные

функции по обеспечению исполнения федерального бюджета

Постановление Правительства РФ от 1 декабря 2004г. № 703 «О Федеральном казначействе»

(в редакции ПП РФ от 13 апреля 2016 г. N 300 )

5

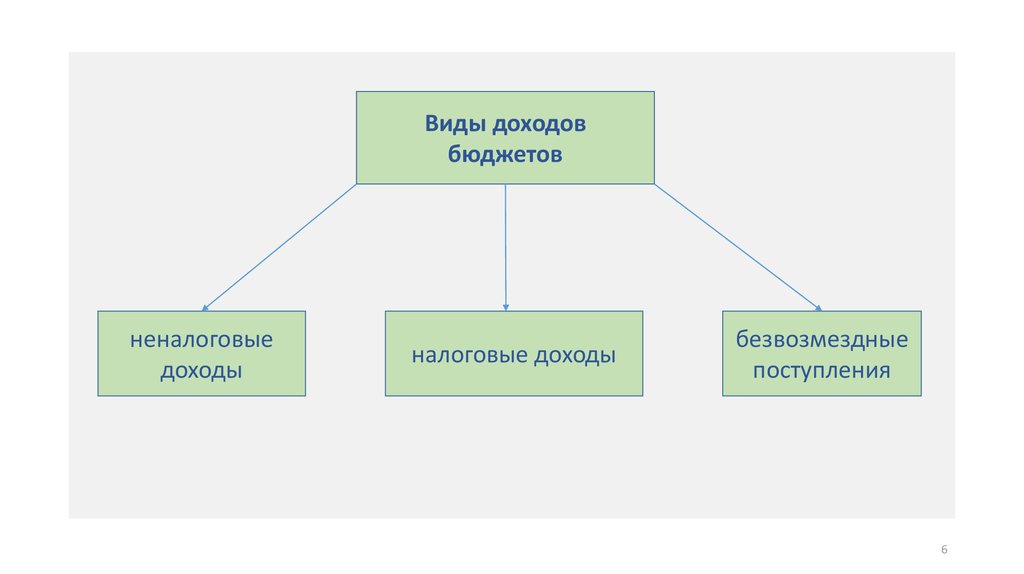

6.

Виды доходовбюджетов

неналоговые

доходы

налоговые доходы

безвозмездные

поступления

6

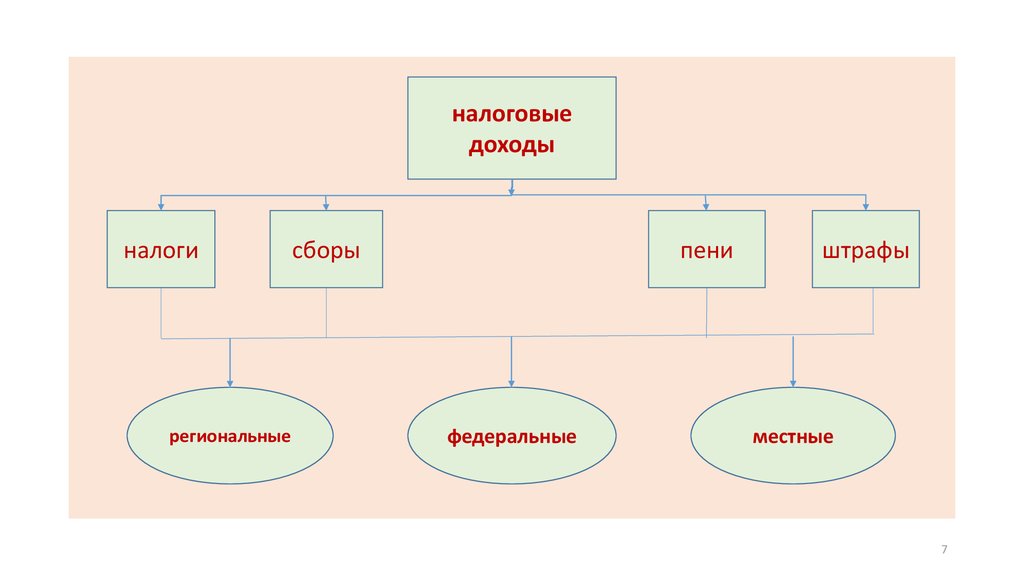

7.

налоговыедоходы

налоги

региональные

сборы

пени

федеральные

штрафы

местные

7

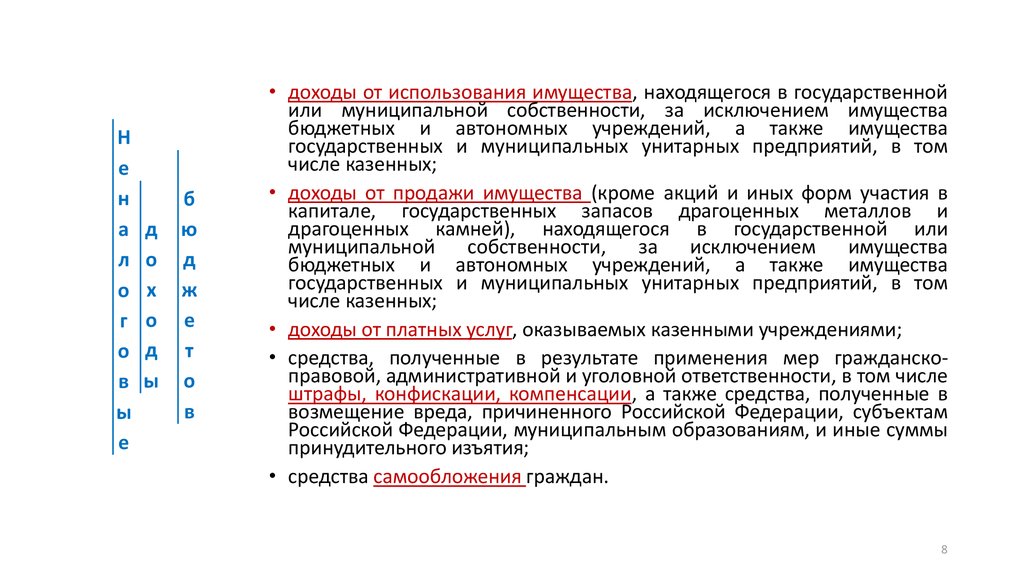

8.

Не

н

а

л

о

г

о

в

ы

е

д

о

х

о

д

ы

б

ю

д

ж

е

т

о

в

• доходы от использования имущества, находящегося в государственной

или муниципальной собственности, за исключением имущества

бюджетных и автономных учреждений, а также имущества

государственных и муниципальных унитарных предприятий, в том

числе казенных;

• доходы от продажи имущества (кроме акций и иных форм участия в

капитале, государственных запасов драгоценных металлов и

драгоценных камней), находящегося в государственной или

муниципальной

собственности,

за исключением

имущества

бюджетных и автономных учреждений, а также имущества

государственных и муниципальных унитарных предприятий, в том

числе казенных;

• доходы от платных услуг, оказываемых казенными учреждениями;

• средства, полученные в результате применения мер гражданскоправовой, административной и уголовной ответственности, в том числе

штрафы, конфискации, компенсации, а также средства, полученные в

возмещение вреда, причиненного Российской Федерации, субъектам

Российской Федерации, муниципальным образованиям, и иные суммы

принудительного изъятия;

• средства самообложения граждан.

8

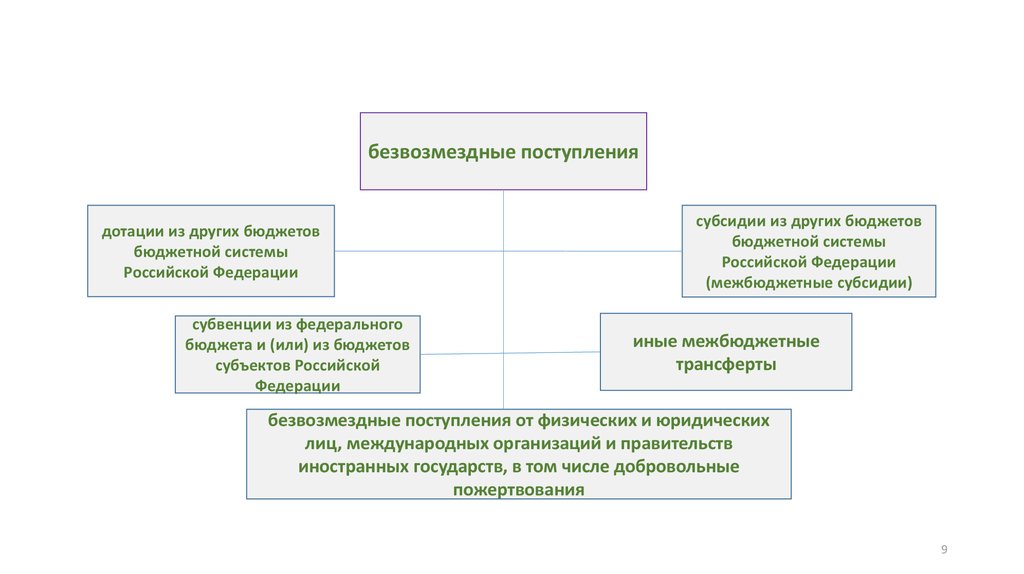

9.

безвозмездные поступлениядотации из других бюджетов

бюджетной системы

Российской Федерации

субвенции из федерального

бюджета и (или) из бюджетов

субъектов Российской

Федерации

субсидии из других бюджетов

бюджетной системы

Российской Федерации

(межбюджетные субсидии)

иные межбюджетные

трансферты

безвозмездные поступления от физических и юридических

лиц, международных организаций и правительств

иностранных государств, в том числе добровольные

пожертвования

9

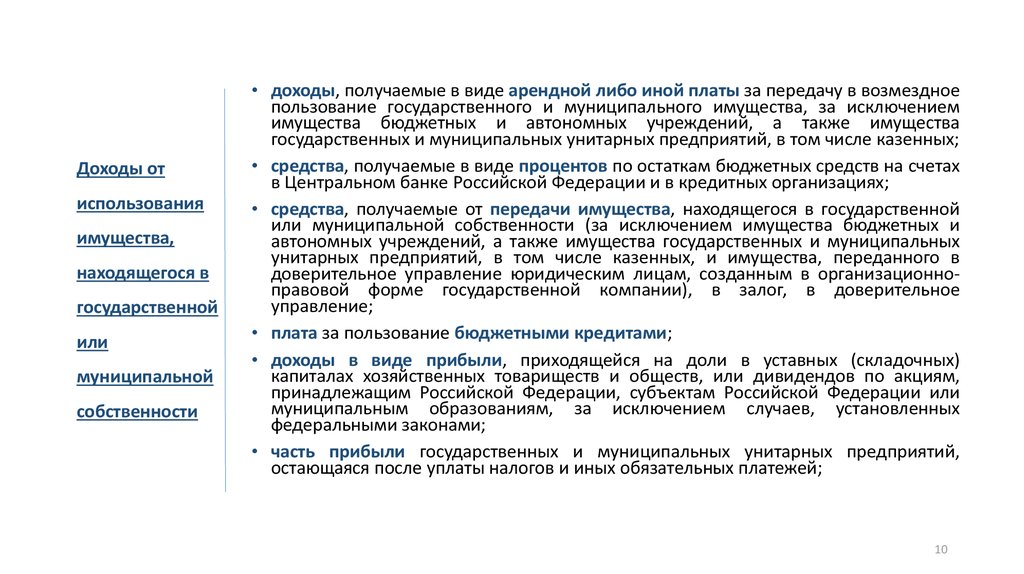

10.

Доходы отиспользования

имущества,

находящегося в

государственной

или

муниципальной

собственности

• доходы, получаемые в виде арендной либо иной платы за передачу в возмездное

пользование государственного и муниципального имущества, за исключением

имущества бюджетных и автономных учреждений, а также имущества

государственных и муниципальных унитарных предприятий, в том числе казенных;

• средства, получаемые в виде процентов по остаткам бюджетных средств на счетах

в Центральном банке Российской Федерации и в кредитных организациях;

• средства, получаемые от передачи имущества, находящегося в государственной

или муниципальной собственности (за исключением имущества бюджетных и

автономных учреждений, а также имущества государственных и муниципальных

унитарных предприятий, в том числе казенных, и имущества, переданного в

доверительное управление юридическим лицам, созданным в организационноправовой форме государственной компании), в залог, в доверительное

управление;

• плата за пользование бюджетными кредитами;

• доходы в виде прибыли, приходящейся на доли в уставных (складочных)

капиталах хозяйственных товариществ и обществ, или дивидендов по акциям,

принадлежащим Российской Федерации, субъектам Российской Федерации или

муниципальным образованиям, за исключением случаев, установленных

федеральными законами;

• часть прибыли государственных и муниципальных унитарных предприятий,

остающаяся после уплаты налогов и иных обязательных платежей;

10

11. Доходы федерального бюджета

• налог на прибыль организаций по ставке, установленной для зачисленияуказанного налога в федеральный бюджет,

- по нормативу 100 процентов;

• налог на прибыль организаций (в части доходов иностранных организаций, не

связанных с деятельностью в Российской Федерации через постоянное

представительство, а также в части доходов, полученных в виде дивидендов и

процентов по государственным и муниципальным ценным бумагам)

- по нормативу 100 процентов;

• налог на прибыль организаций при выполнении соглашений о разделе продукции,

заключенных до вступления в силу Федерального закона от 30 декабря 1995 года

N 225-ФЗ "О соглашениях о разделе продукции" (далее - Федеральный закон "О

соглашениях о разделе продукции") и не предусматривающих специальных

налоговых ставок для зачисления указанного налога в федеральный бюджет и

бюджеты субъектов Российской Федерации,

- по нормативу 20 процентов;

11

12. Доходы федерального бюджета

• налог на добавленную стоимость- по нормативу 100 процентов;

• акцизы на спирт этиловый из пищевого сырья

- по нормативу 50 процентов;

• акцизы на спирт этиловый из всех видов сырья, за исключением пищевого,

- по нормативу 100 процентов;

• акцизы на спиртосодержащую продукцию

- по нормативу 50 процентов;

12

13. Доходы федерального бюджета

• акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9процентов, за исключением пива, вин, фруктовых вин, игристых вин (шампанских),

винных напитков, изготавливаемых без добавления ректификованного этилового

спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного

или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового

дистиллята,

- по нормативу 60 процентов;

• акцизы на табачную продукцию

- по нормативу 100 процентов;

• акцизы на автомобили легковые и мотоциклы

- по нормативу 100 процентов;

• акцизы по подакцизным товарам и продукции, ввозимым на территорию

Российской Федерации,

- по нормативу 100 процентов;

13

14. Доходы федерального бюджета

• налог на добычу полезных ископаемых в виде углеводородного сырья (газгорючий природный)

- по нормативу 100 процентов;

• налог на добычу полезных ископаемых в виде углеводородного сырья (за

исключением газа горючего природного)

- по нормативу 100 процентов;

• налог на добычу полезных ископаемых (за исключением полезных ископаемых в

виде углеводородного сырья, природных алмазов и общераспространенных

полезных ископаемых)

- по нормативу 40 процентов;

• налог на добычу полезных ископаемых на континентальном шельфе Российской

Федерации, в исключительной экономической зоне Российской Федерации, за

пределами территории Российской Федерации

- по нормативу 100 процентов;

14

15. Доходы федерального бюджета

• регулярные платежи за добычу полезных ископаемых (роялти) привыполнении соглашений о разделе продукции в виде углеводородного

сырья (газ горючий природный)

- по нормативу 100 процентов;

• регулярные платежи за добычу полезных ископаемых (роялти) при

выполнении соглашений о разделе продукции в виде углеводородного

сырья (за исключением газа горючего природного)

- по нормативу 95 процентов;

• регулярные платежи за добычу полезных ископаемых (роялти) на

континентальном шельфе, в исключительной экономической зоне

Российской Федерации, за пределами территории Российской Федерации

при выполнении соглашений о разделе продукции

- по нормативу 100 процентов;

15

16. Доходы федерального бюджета

• сбор за пользование объектами водных биологических ресурсов (исключаявнутренние водные объекты)

- по нормативу 20 процентов;

• сбор за пользование объектами водных биологических ресурсов (по внутренним

водным объектам)

- по нормативу 20 процентов;

• водный налог

- по нормативу 100 процентов;

• государственная пошлина (за исключением государственной пошлины,

подлежащей зачислению в бюджеты субъектов Российской Федерации и местные

бюджеты)

- по нормативу 100 процентов.

16

17. Неналоговые доходы федерального бюджета

• доходы от использования имущества, находящегося в государственнойсобственности Российской Федерации, доходы от платных услуг, оказываемых

федеральными казенными учреждениями, находящимися в ведении органов

государственной власти Российской Федерации,

- по нормативу 100 процентов;

• доходы от продажи имущества (кроме акций и иных форм участия в капитале,

государственных запасов драгоценных металлов и драгоценных камней),

находящегося в государственной собственности Российской Федерации,

- по нормативу 100 процентов;

• часть прибыли унитарных предприятий, созданных Российской Федерацией,

остающейся после уплаты налогов и иных обязательных платежей,

-

- в размерах, устанавливаемых Правительством

Российской Федерации;

17

18. Неналоговые доходы федерального бюджета

• лицензионные сборы- по нормативу 100 процентов;

• таможенные пошлины и таможенные сборы

- по нормативу 100 процентов;

• плата за использование лесов, расположенных на землях лесного фонда, в

части минимального размера арендной платы и минимального размера

платы по договору купли-продажи лесных насаждений, а также плата за

использование лесов, расположенных на землях иных категорий,

находящихся в федеральной собственности,

- по нормативу 100 процентов;

18

19. Неналоговые доходы федерального бюджета

• плата за пользование водными объектами, находящимися в федеральнойсобственности,

- по нормативу 100 процентов;

• плата за пользование водными биологическими ресурсами по

межправительственным соглашениям

- по нормативу 100 процентов;

• плата за негативное воздействие на окружающую среду

- по нормативу 20 процентов;

19

20. Неналоговые доходы федерального бюджета

• консульские сборы- по нормативу 100 процентов;

• патентные пошлины

- по нормативу 100 процентов;

• плата за предоставление федеральными органами исполнительной власти,

их территориальными органами, а также федеральными казенными

учреждениями информации о зарегистрированных правах на недвижимое

имущество и сделок с ним, выдачу копий договоров и иных документов,

выражающих содержание односторонних сделок, совершенных в простой

письменной форме,

- по нормативу 100 процентов;

20

21. Неналоговые доходы федерального бюджета

• сборы в счет возмещения фактических расходов, связанных с совершениемконсульских действий,

- по нормативу 100 процентов;

• утилизационные сборы

- по нормативу 100 процентов;

• прибыль Центрального банка Российской Федерации, остающаяся после

уплаты налогов и иных обязательных платежей

- по установленным нормативам;

- доходы от внешнеэкономической деятельности.

21