10 «Консолидированная отчетность» и МСФО (IAS) 27 «Отдельная финансовая")

finance

financeSimilar presentations:

27. Консолидированная и индивидуальная финансовая отчетность")

1")

10 «События после отчётного периода»")

1. Представление финансовой отчетности")

1. Представление финансовой отчетности")

для малых и средних предприятий")

Цель, назначение и содержание МСФО (IFRS) 10 «Консолидированная отчетность» и МСФО (IAS) 27 «Отдельная финансовая отчетность»

1. 1. Цель, назначение и содержание МСФО (IFRS) 10 «Консолидированная отчетность» и МСФО (IAS) 27 «Отдельная финансовая

отчетность»Если одна компания контролирует другую, как правило, через покупку

контрольного пакета, формируется группа компаний.

Группа представляет собой материнскую компанию и все ее дочерние

компании, то есть те компании, которые она контролирует.

Принцип приоритета содержания перед формой требует, чтобы при этих

обстоятельствах создавалась консолидированная (групповая) финансовая

отчетность, отражающая результаты и положение группы как единого

целого.

Если материнская компания и ее дочерние компании действуют как единое

целое (группа), пользователи финансовой отчетности смогут принимать

экономические решения, основанные на имеющейся информации, только

если они имеют доступ к комплекту финансовой отчетности, который

объединяет результаты деятельности, активы и привлеченные средства всех

участников группы.

1

2.

Группа стандартов по консолидации дает четкие положения в отношении следующих вопросов:а) цель консолидации отчетности и требование подготовки консолидированной отчетности;

б) определение группы компаний, контроля материнской компании над дочерними компаниями;

в) техника консолидации отчетов – подготовки единого пакета отчетности группы;

г) определение гудвилла и правила его учета.

Основные идеи учета

Консолидированная финансовая отчетность

это финансовая отчетность группы,

представленная как финансовая отчетность единой компании.

Объединение компаний – это соединение отдельных компаний в единую отчитывающуюся

компанию.

Неконтролирующая доля или доля неконтролирующих акционеров (ранее – доля меньшинства)

– часть чистых активов дочерней компании, которая не принадлежит группе.

Метод приобретения – это единственный метод консолидации отчетности в МСФО, используя

который, нужно пройти следующие этапы:

-

определение приобретающей компании (материнской компании);

-

определение даты приобретения;

-

оценка справедливой стоимости возмещения (стоимость покупки со стороны материнской

компании);

-

признание и оценка:

а) идентифицируемых приобретенных активов, обязательств купленной дочерней компании;

б) неконтролирующей доли акционеров в дочерней компании;

в) гудвилла или дохода от выгодной сделки.

2

3.

Принципы и правила консолидации:Материнская компания обязана включать в консолидированную финансовую отчетность

все компании, называемые дочерними, которые она контролирует.

Консолидированная финансовая отчетность показывает контроль над чистыми активами

всех дочерних предприятий и владение такими активами.

При подготовке консолидированной финансовой отчетности выполняются следующие

правила:

- используется единая учетная политика и устанавливается единый срок представления;

-

исключаются внутригрупповые операции : остатки по расчетам внутри группы, операции

внутри группы, а также нереализованная прибыль от таких операций.

Согласно МСФО (IFRS) 3 «Объединение бизнеса», гудвилл – это «актив, представляющий

будущие экономические выгоды, получаемые от других активов, купленных в ходе

объединения предприятия, которые не могут быть раздельно идентифицированы и

признаны».

Гудвилл необходимо ежегодно проверять на предмет обесценения; убыток от

обесценения гудвилла списывается на финансовый результат.

3

4.

Основные определенияКонтроль определяется МСФО (IFRS) 10 «Консолидированная финансовая отчетность» как

единственная основа консолидации и включает следующие три элемента:

1.

Власть (полномочия) по управлению объектом инвестиций,

когда

инвестор имеет

действительную возможность осуществлять деятельность, которая значительно влияет на

поступление объекта инвестиций.

2.

Риски и права участия от меняющейся доходности объекта инвестиций.

3.

Возможность использовать власть (полномочия) над объектом инвестиций для влияния на

доходность объекта инвестиций.

Материнская компания – компания, которая контролирует одно или несколько юридических

лиц.

Дочерняя компания – юридическое лицо, которое контролируется другим юридическим лицом.

Международные стандарты финансовой отчетности требуют, чтобы консолидированные

отчеты готовились в тех случаях, когда одно юридическое лицо контролирует одно или

несколько других юридических лиц.

Чтобы определить, имеется или нет контроль в конкретной ситуации, которая может

потребовать осуществления власти при принятии решений, МСФО 10 применяет подход,

основанный на Принципах подготовки отчетности (концепции).

МСФО 10 «Консолидированная финансовая отчетность» устанавливает, что инвесторы должны

периодически анализировать, осуществляется ли контроль над объектом инвестиций, или он

потерян.

МСФО 10 дает список обстоятельств, которые нужно рассмотреть для определения того,

контролирует ли инвестор объект инвестиций.

4

5.

Перечень обстоятельств:-

использование большинства голосов в управлении объектом инвестиций;

-

контрактные соглашения между инвестором и другими сторонами;

-

владение менее 50 % голосующих акций, причем остальная часть акций находится в

руках численно большой, разбросанной и не связанной между собой группы;

-

потенциальные права голова (такие как опционы на акции или конвертируемые

облигации), которые в определенный момент могут привести к приобретению или потере

контроля инвестора. Поскольку потенциальные права голоса должны приниматься во

внимание при определении, выполняется ли контроль в конкретный момент, они должны

быть существенны, т.е. должны давать возможность осуществлять контроль.

Пример.

Инвестор имеет 48 % голосов в объекте инвестиций. Остальные голоса распределены

среди тысяч акционеров, ни один из которых не владеет более чем 1 % голосов. Никто из

акционеров не имеет каких – либо договоренностей консультировать других или

принимать коллективные решения. Оценивая пропорцию владения голосами при

сравнении с другими акционерами, инвестор приходит к заключению, что 48 % участия

является достаточным для получения контроля.

В этом случае на основе абсолютного размера своего участия и сравнительного размера

участия других акционеров инвестор заключает, что у него имеется значительная

доминирующая голосующая доля участия, которая требуется для соответствия критерию

контроля без необходимости рассматривать какие – либо другие доказательства

контроля.

Инвестор «А» имеет 40 % голосов в объекте инвестиций, а каждый из 12 других

инвесторов имеет в нем по 5 % голосов.

5

6.

Соглашение между акционерами дает инвестору «А» право назначать и освобождатьперсонал администрации, ответственный

за осуществление соответствующей

деятельности, а также устанавливать ему вознаграждение. Для изменения соглашения

требуется квалифицированное большинство (2/3).

Продолжение примера. В этом случае инвестор «А» заключает, что абсолютный размер его

доли и относительный размер доли других акционеров не является решающим для

определения, имеет ли инвестор достаточно прав для получения контроля. Однако

инвестор «А» решает, что его право по договору назначать, увольнять и устанавливать

вознаграждение является достаточным для установления контроля над объектом

инвестиций. Тот факт, что он использует свое право назначать,

увольнять и

устанавливать вознаграждение персоналу администрации, не должен рассматриваться

при оценке того, имеет ли инвестор «А» контроль.

Иногда инвестор, владелец контрольного пакета акций, называемый также

принципалом, нанимает управляющую компанию для оперативного управления новой

приобретенной компанией. В этом случае, управляющая компания, называемая агентом,

не будет консолидировать новую компанию.

В любом случае при определении периметра консолидации необходимо ответить на ряд

вопросов:

1) осуществляется ли применение прав по управлению в качестве принципала или агента?

Если управляющая компания есть агент, то права применяются от имени какого – либо

лица, и контроль остается за принципалом. Компания – принципал оставляет за собой

контроль, даже когда он делегирован агенту, действующему от его имени;

6

7.

2) Какой характер взаимоотношений инвестора с другими юридическими лицами? Инвестор можетосуществлять контроль над объектом инвестиций через другие предприятия, так называемые

связанные стороны. Компании, которые являются связанными сторонами, определяются МСФО

24 «Связанные стороны». Они рассматриваются как агенты, действующие от имени инвестора, с

целью содействия инвестору в осуществлении контроля над объектами инвестиций.

Исключения из требований по консолидации

(кто может не составлять консолидированную отчетность)

Материнская компания не должна представлять консолидированную финансовую отчетность,

если:

-

она сама является дочерней компанией, полностью или частично принадлежащей другой

компании (при наличии согласия неконтролирующих акционеров, если таковые имеются);

-

долговые и долевые инструменты материнской компании не имеют котировки на открытом

рынке;

-

материнская компания не представляла свою финансовую отчетность признанной фондовой

бирже;

-

ее промежуточная или главная материнская компания представляет консолидированную

финансовую отчетность согласно МСФО.

Имеются два случая, когда при наличии контрольного пакета акций другой компании эта

другая компания, тем не менее, не будет консолидироваться:

-

если отсутствует эффективный контроль над другой компанией, инвестиции будут учитываться

как финансовый актив в соответствии с МСФО (IFRS) и МСФО (IAS) 39;

-

если на момент приобретения дочерняя компания отвечает критериям «предназначенной на

продажу» согласно МСФО (IFRS) 5, ее необходимо учитывать по справедливой стоимости за

вычетом затрат на продажу.

7

8.

ТРЕБОВАНИЯ по ПОДГОТОВКЕ КОНСОЛИДИРОВАННОЙ ОТЧЕТНОСТИ в соответствии с МСФО 10Материнская и дочерняя компания, как правило, в законодательном порядке обязаны готовить

отдельные (индивидуальные) финансовые отчеты.

Эти отдельные отчеты не приносят существенной пользы акционерам материнской компании

(которая является владельцем группы), поскольку:

-

стоимость инвестиции в дочернюю компанию в финансовой отчетности материнской компании

не отображает результаты деятельности дочерней компании с момента ее приобретения;

-

трудно понять деятельность группы в целом, рассматривая

индивидуальной финансовой отчетности;

-

отдельные финансовые отчеты могут быть искажены в связи с операциями между компаниями,

входящими в группу.

Консолидированная финансовая отчетность

обязательным финансовым отчетам компаний.

Эти консолидированные финансовые отчеты представляют группу как единое предприятие и

включают объединенные результаты всех юридических лиц, которые находятся во владении

акционеров материнской компании (или контролируются ими). Контроль может

осуществляться различными способами, прямо или косвенно.

МСФО 10 выдвигает требование трактовать группу компаний как единое предприятие, поэтому

при подготовке консолидированной отчетности логично будет использовать следующие

правила:

1.

Консолидированные отчеты должны исключать операции между членами группы, т.к. их

включение может раздуть активы и доходы отчетности группы.

2.

Для целей подготовки консолидированных отчетов все члены группы должны использовать

единую учетную политику.

несколько

составляется в дополнение

комплектов

к отдельным

8

9.

3)Все члены группы должны иметь такие же отчетные даты, как и материнская компания.Если это практически невозможно, есть два возможных решения этой проблемы:

-

подготовить промежуточные финансовые отчеты к групповой отчетной дате;

-

использовать наиболее недавние собственные отчеты дочерней компании. Их

отчетные даты должны находиться в пределах трех месяцев от групповой отчетной

даты.

Подготовка консолидированного отчета о финансовом положении

(в России это баланс)

В соответствии с требованиями МСФО 10 «Консолидированная финансовая отчетность»,

производятся следующие действия:

-

построчно складывают 100 % активов и 100 % обязательств материнской и дочерней

компании (наличие контроля);

-

стоимость инвестиции материнской компании в дочернюю компанию исчезает (не

переносится);

-

показывают акционерный капитал и эмиссионный доход только материнской компании;

-

признают необоротный актив гудвилла, если он есть;

-

в капитале группы сводят групповую нераспределенную прибыль и групповые резервы.

Берут приросты прибыли и прирост резервов с даты покупки до даты отчетности.

9

10.

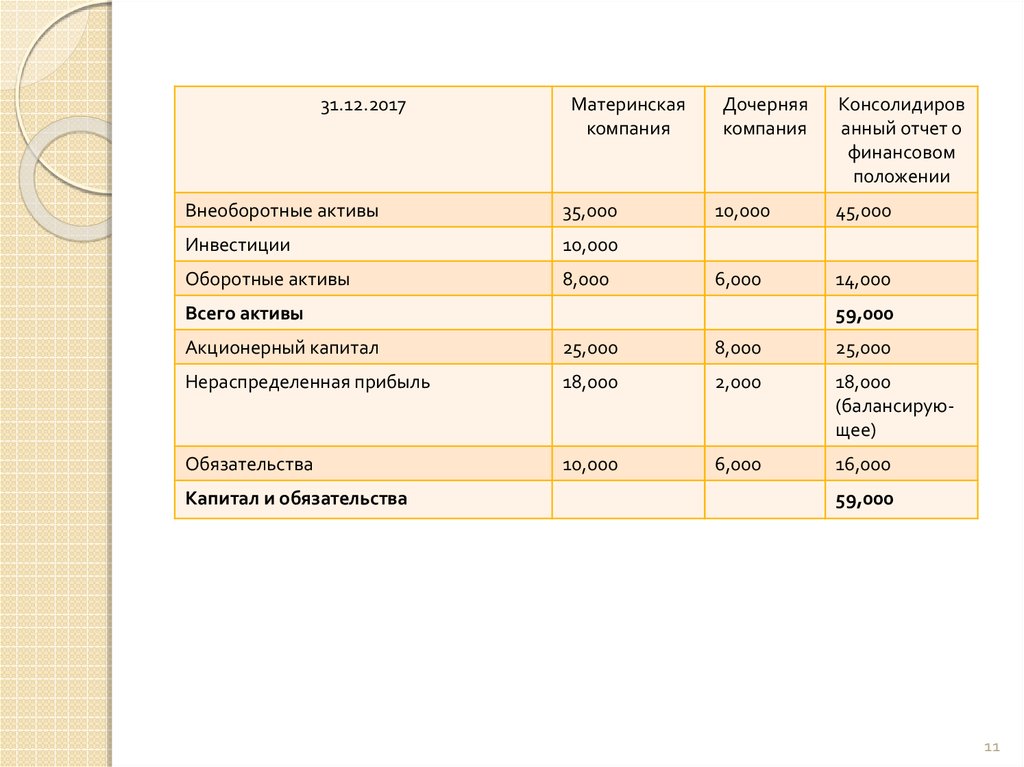

ПРИМЕР 1. 100 % дочерняя компания без гудвиллаМатеринская компания купила 100 % акций дочерней компании за 10,000 в

конце 2017 года на 31.12.18.

Чистые активы дочерней компании на дату покупки составляли 10,000.

Отдельные отчеты о финансовом положении компаний и консолидированный

отчет о финансовом положении представлены ниже. При этом

нераспределенная прибыль группы есть просто расчетное (балансирующее)

число:

10

11.

31.12.2017Материнская

компания

Внеоборотные активы

35,000

Инвестиции

10,000

Оборотные активы

8,000

Дочерняя

компания

Консолидиров

анный отчет о

финансовом

положении

10,000

45,000

6,000

14,000

Всего активы

59,000

Акционерный капитал

25,000

8,000

25,000

Нераспределенная прибыль

18,000

2,000

18,000

(балансирующее)

Обязательства

10,000

6,000

16,000

Капитал и обязательства

59,000

11

12.

За 2018 год материнская и дочерняя компании заработали прибыль в сумме5,000 и 2,000 соответственно.

Консолидированный отчет о финансовом положении

31.12.2018

Материнская

Внеоборотные активы

37,000

Инвестиции

10,000

Оборотные активы

12,000

Дочерняя

Консолидиро

ванный отчет

о

финансовом

положении

9,000

46,000

8,000

20,000

Всего активы

66,00

Акционерный капитал

25,000

8,000

25,000

Нераспределенная прибыль

23,000

4,000

25,000

(балансирую

щее)

Обязательства

11,000

5,000

16,000

Капитал и обязательства

66,000

12

13.

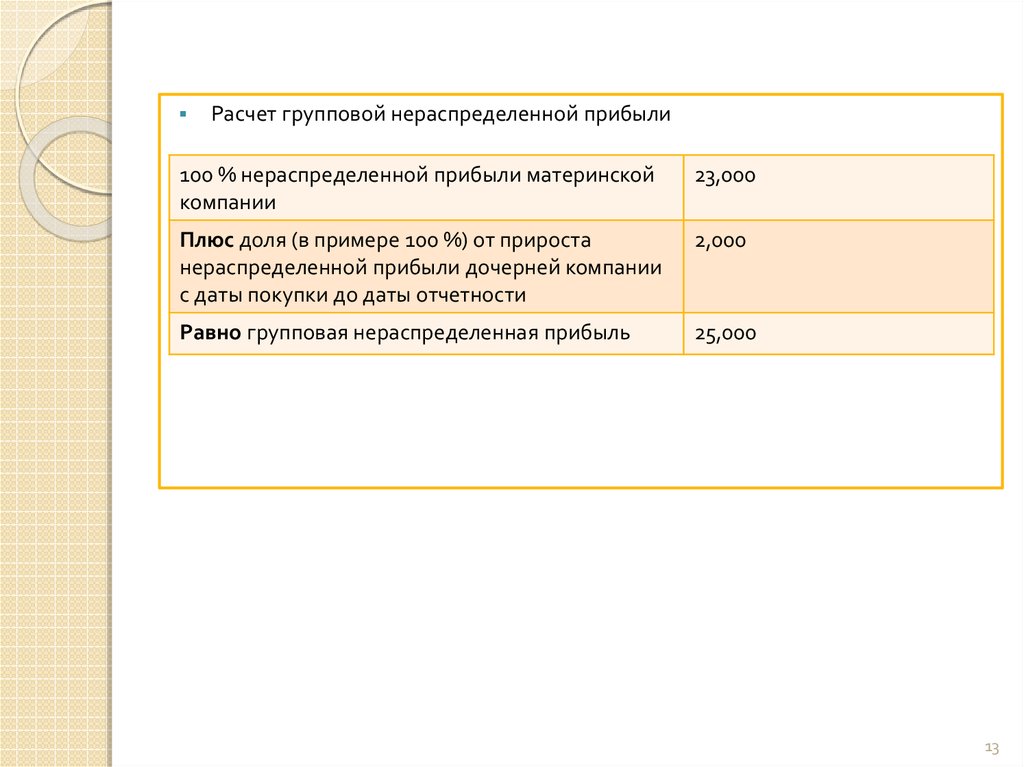

Расчет групповой нераспределенной прибыли100 % нераспределенной прибыли материнской

компании

23,000

Плюс доля (в примере 100 %) от прироста

нераспределенной прибыли дочерней компании

с даты покупки до даты отчетности

2,000

Равно групповая нераспределенная прибыль

25,000

13

14.

Учет и оценка неконтролирующей доли при консолидациидочерних компаний

Неконтролирующая доля – это доля в чистых активах дочерней компании, не

принадлежащая контролирующему инвестору, то есть материнской компании. Раньше

этот термин назывался «доля меньшинства».

МСФО 3 «Объединение бизнеса» позволяет выбирать

неконтролирующей доли при приобретении:

следующие методы оценки

1.

Пропорционально чистым активам дочерней компании. Метод пропорции от чистых

активов относит гудвилл только на акционеров группы (материнской компании).

2.

По справедливой стоимости. Метод справедливой стоимости называют методом

полного гудвилла. При этом методе часть гудвилла относится на группу, а часть на

неконтролирующую долю.

Выбор доступен на основе принципа «приобретение за приобретением». Другими

словами, предприятие может выбирать различные методы оценки для различных

приобретений в течение одного периода.

В МСФО 3 «Объединение бизнеса» подробно не рассматриваются способы вычисления

справедливой стоимости неконтролирующей доли, хотя и утверждается, что рыночная

цена акций дочерней компании при приобретении может составить более корректное

основание для оценки.

14

15.

ПРИМЕР 2. Расчет неконтролирующей доли на дату покупки.Компания «Р» (материнская компания) приобрела 80 % компании «С»

(дочерняя компания) 31 декабря 2018 года. Неконтролирующая доля = 20 %.

На эту дату (или дату покупки) чистые активы «С» составляли 160,000 долл. У

«С» было эмитировано 100,000 акций с рыночной стоимостью 2 долл. На

31.12.2018г.

Неконтролирующая доля при приобретении может быть оценена двумя

способами:

1) 20 % х 160,000 долл. = 32,000 долл. Метод оценки по проценту от чистых

активов дочерней компании;

2) 20 % х 100,000 х 2 долл. = 40,000 долл. Метод оценки по справедливой

стоимости.

Разница в 8,000 долл. между этими двумя суммами представляет собой часть

гудвилла, которая относится на неконтролирующую долю.

На любую отчетную дату неконтролирующая доля

формуле.

Неконтролирующая доля есть просто счет, на который относят процент

неконтролирующей доли от любых изменений чистых активов дочерней

компании.

рассчитывается по

15

16.

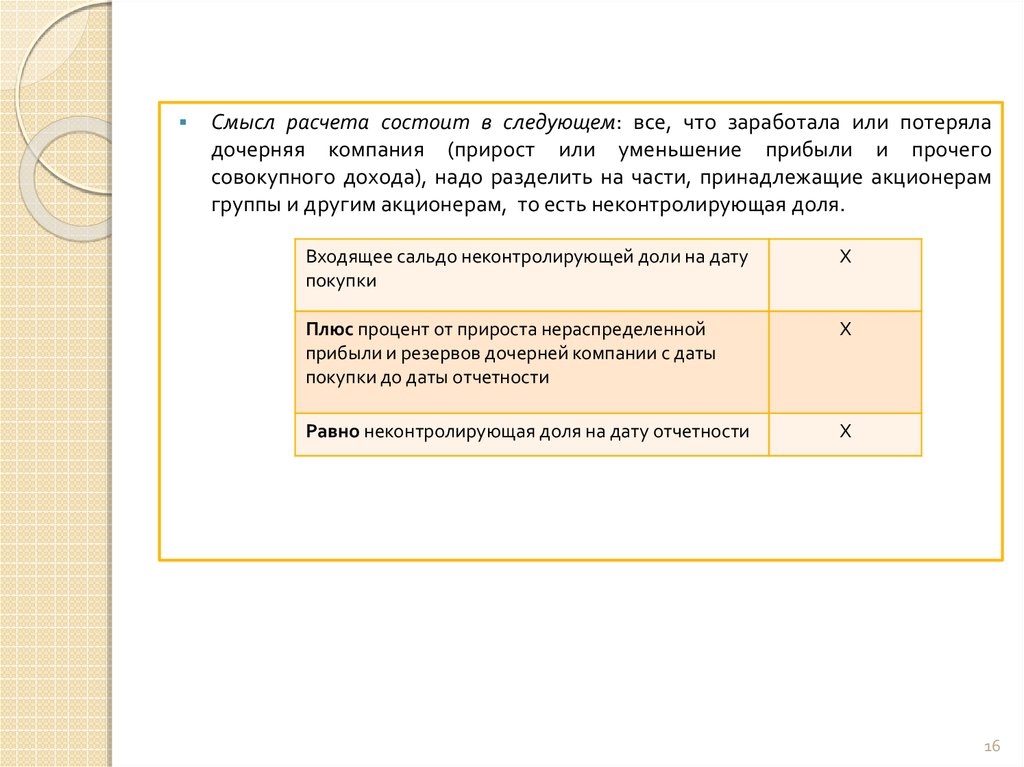

Смысл расчета состоит в следующем: все, что заработала или потеряладочерняя компания (прирост или уменьшение прибыли и прочего

совокупного дохода), надо разделить на части, принадлежащие акционерам

группы и другим акционерам, то есть неконтролирующая доля.

Входящее сальдо неконтролирующей доли на дату

покупки

Х

Плюс процент от прироста нераспределенной

прибыли и резервов дочерней компании с даты

покупки до даты отчетности

Х

Равно неконтролирующая доля на дату отчетности

Х

16

17.

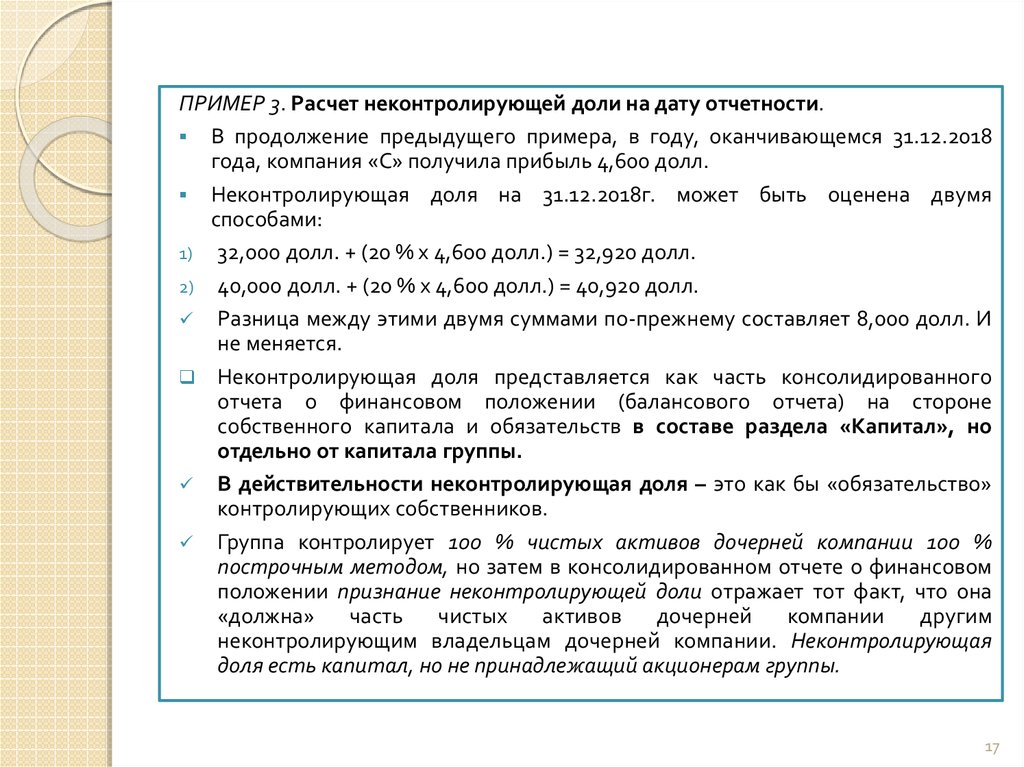

ПРИМЕР 3. Расчет неконтролирующей доли на дату отчетности.В продолжение предыдущего примера, в году, оканчивающемся 31.12.2018

года, компания «С» получила прибыль 4,600 долл.

Неконтролирующая доля на 31.12.2018г. может быть оценена двумя

способами:

1) 32,000 долл. + (20 % х 4,600 долл.) = 32,920 долл.

2) 40,000 долл. + (20 % х 4,600 долл.) = 40,920 долл.

Разница между этими двумя суммами по-прежнему составляет 8,000 долл. И

не меняется.

Неконтролирующая доля представляется как часть консолидированного

отчета о финансовом положении (балансового отчета) на стороне

собственного капитала и обязательств в составе раздела «Капитал», но

отдельно от капитала группы.

В действительности неконтролирующая доля – это как бы «обязательство»

контролирующих собственников.

Группа контролирует 100 % чистых активов дочерней компании 100 %

построчным методом, но затем в консолидированном отчете о финансовом

положении признание неконтролирующей доли отражает тот факт, что она

«должна»

часть

чистых

активов

дочерней

компании

другим

неконтролирующим владельцам дочерней компании. Неконтролирующая

доля есть капитал, но не принадлежащий акционерам группы.

17

18.

Признание, значение и учет гудвиллаГудвилл

- актив, представляющий будущие экономические выгоды,

получаемые от других активов, купленных в ходе объединения предприятий,

которые не могут быть раздельно идентифицированы и признаны.

Гудвилл необходимо ежегодно проверять на предмет обесценения; убыток от

обесценения гудвила относится на финансовый результат.

Гудвил есть техническая разница между справедливой стоимостью

инвестиции материнской компании и суммой неконтролирующей доли

акционеров в приобретенной компании и справедливой стоимостью

приобретенных идентифицируемых активов и обязательств дочерней

компании.

По сути, гудвилл есть переплата за купленный бизнес.

Материнская компания покупает контрольный пакет акций, но на самом

деле происходит приобретение чистых активов другого предприятия.

18