finance

financeSimilar presentations:

")

Прогноз «Отчета о финансовых результатах»

1. Прогноз «Отчета о финансовых результатах».

2.

Прогноз отчета о финансовых результатах(план доходов проекта) базируется на

прогнозах продаж и расчета

операционных расходов по проекту в

разрезе отдельных шагов проектного цикла

При его составлении группировки затрат

не имеет принципиального значения,

однако необходимо соблюдать

следующие правила:

3. - выделять амортизационные отчисления в отдельную статью, поскольку полная стоимость основных средств является составной

первоначальных затрат и учетаамортизации в эксплуатационных затратах приведет к

двойному в учете этих сумм, но ее объем необходимо

учесть при исчислении финансового результата

- обеспечивать возможность распределения затрат на

условно постоянные и условно переменные для

облегчения анализа безубыточности;

- игнорировать предварительные расходы

функционирующего предприятия, поскольку оценить

необходимо только дополнительные расходы и

прибыль, обусловленные исключительно проектом

4.

При необходимости данный отчет дополняетсяпоказателями рентабельности, рассчитанными

относительно операционной прибыли, чистой

прибыли или денежного потока от

операционной деятельности.

5. Ориентировочная форма прогноза отчета о финансовых результатах

Номер шага0

Продолжительность шага

(года, части года)

Показатели:

1. Объем продаж, натур.

ОДН. (по видам продукции,

услуг, работ)

2. Цена единицы, руб. (по

видам продукции, услуг,

работ), без учета

косвенных налогов

3. Выручка от

реализации, руб. (п.1 х п.

2)

4. Другие и

внереализационные

доходы

5. Доход от

операционной

деятельности (п. 3 + п. 4)

6. Материальные

затраты, руб.

1

6.

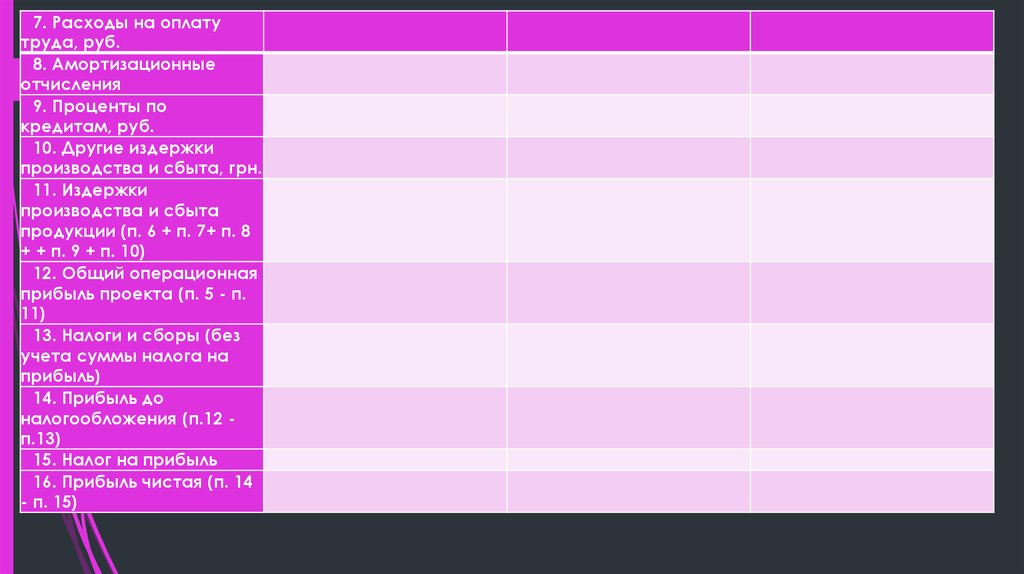

7. Расходы на оплатутруда, руб.

8. Амортизационные

отчисления

9. Проценты по

кредитам, руб.

10. Другие издержки

производства и сбыта, грн.

11. Издержки

производства и сбыта

продукции (п. 6 + п. 7+ п. 8

+ + п. 9 + п. 10)

12. Общий операционная

прибыль проекта (п. 5 - п.

11)

13. Налоги и сборы (без

учета суммы налога на

прибыль)

14. Прибыль до

налогообложения (п.12 п.13)

15. Налог на прибыль

16. Прибыль чистая (п. 14

- п. 15)

7.

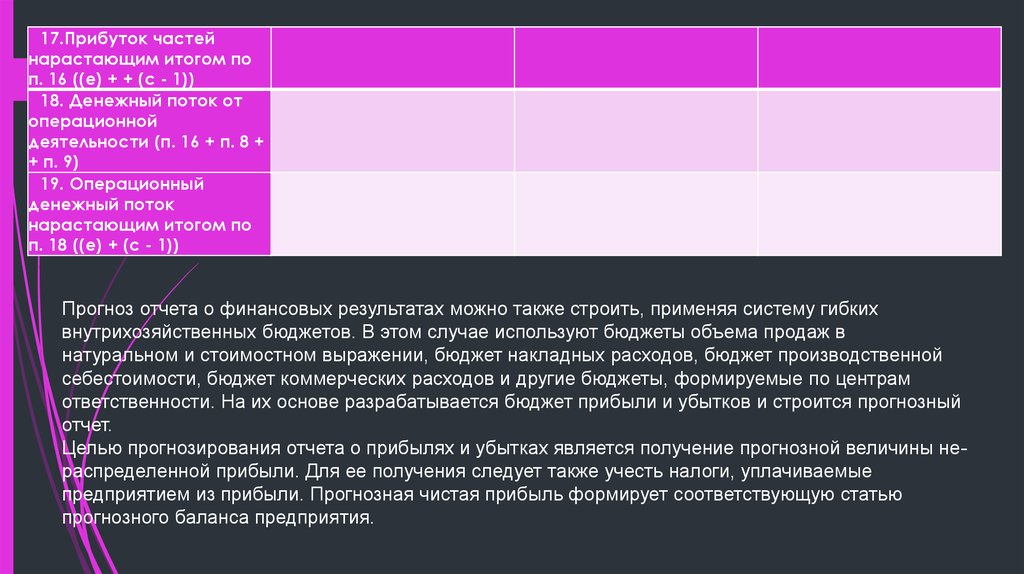

17.Прибуток частейнарастающим итогом по

п. 16 ((e) + + (с - 1))

18. Денежный поток от

операционной

деятельности (п. 16 + п. 8 +

+ п. 9)

19. Операционный

денежный поток

нарастающим итогом по

п. 18 ((e) + (с - 1))

Прогноз отчета о финансовых результатах можно также строить, применяя систему гибких

внутрихозяйственных бюджетов. В этом случае используют бюджеты объема продаж в

натуральном и стоимостном выражении, бюджет накладных расходов, бюджет производственной

себестоимости, бюджет коммерческих расходов и другие бюджеты, формируемые по центрам

ответственности. На их основе разрабатывается бюджет прибыли и убытков и строится прогнозный

отчет.

Целью прогнозирования отчета о прибылях и убытках является получение прогнозной величины нераспределенной прибыли. Для ее получения следует также учесть налоги, уплачиваемые

предприятием из прибыли. Прогнозная чистая прибыль формирует соответствующую статью

прогнозного баланса предприятия.