finance

finance business

businessSimilar presentations:

Оценка кредитной политики коммерческого банка в условиях современного кризиса финансовой системы. ПАО «Сбербанк России»

1.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ОБРАЗОВАНИЯ

ВОРОНЕЖСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ИНЖЕНЕРНЫХ ТЕХНОЛОГИЙ

Оценка кредитной политики коммерческого банка в

условиях современного кризиса финансовой системы (на

примере ПАО «Сбербанк России», г. Воронеж)

Автор: Болгов Н.М.

Руководитель: д.э.н. Саликов Ю.А.

ВОРОНЕЖ 2016

2.

Цель исследования – изучение кредитной политикиПАО «Сбербанк России» и разработка рекомендаций

по ее совершенствованию.

Задачи:

- рассмотреть кредит и определить его роль в экономике;

- определить место кредитной политики в управлении деятельностью

коммерческого банка;

-выявить методологические основы функционирования кредитной политики

коммерческого банка;

- рассмотреть современное положение ПАО «Сбербанк России» в соответствии с

макроэкономической ситуацией и тенденциями в банковской системе РФ;

- определить динамику основных показателей деятельности ПАО «Сбербанк

России»;

- изучить особенности реализации кредитной политики ПАО «Сбербанк России»

по отношению к физическим лицам и корпоративным клиентам;

- разработать рекомендации по совершенствованию кредитной политики ПАО

«Сбербанк России».

3.

Основные направления и принципы кредитной политики коммерческого банкаПринципы

кредитной

политики

Структура

кредитного

портфеля

Приоритеты

Процентная

политика

Комиссионные

сборы

Управление

кредитными

рисками

Классификация

выданных ссуд

По отраслям

По типам

заемщиков

Диверсификация

По целям

По клиентам

Виды кредитов

Требования к

обеспечению

Методы оценки

залога

Максимальная

сумма кредита

под залог

Оптимальные

условия

предоставления

кредита

Сведения о

пролонгированных,

просроченных

проблемных

кредитах и

исключения

По срокам

По размерам

По видам

обеспечения

Основные факторы

защиты интересов

кредитора

Признаки

проблемных

кредитов

Лимиты

Меры воздействия

на проблемные

кредиты

Сроки

Поток

наличности

(доход)

Обеспечение

кредита

Рисунок 1 – Основные направления и принципы кредитной политики коммерческого банка

4.

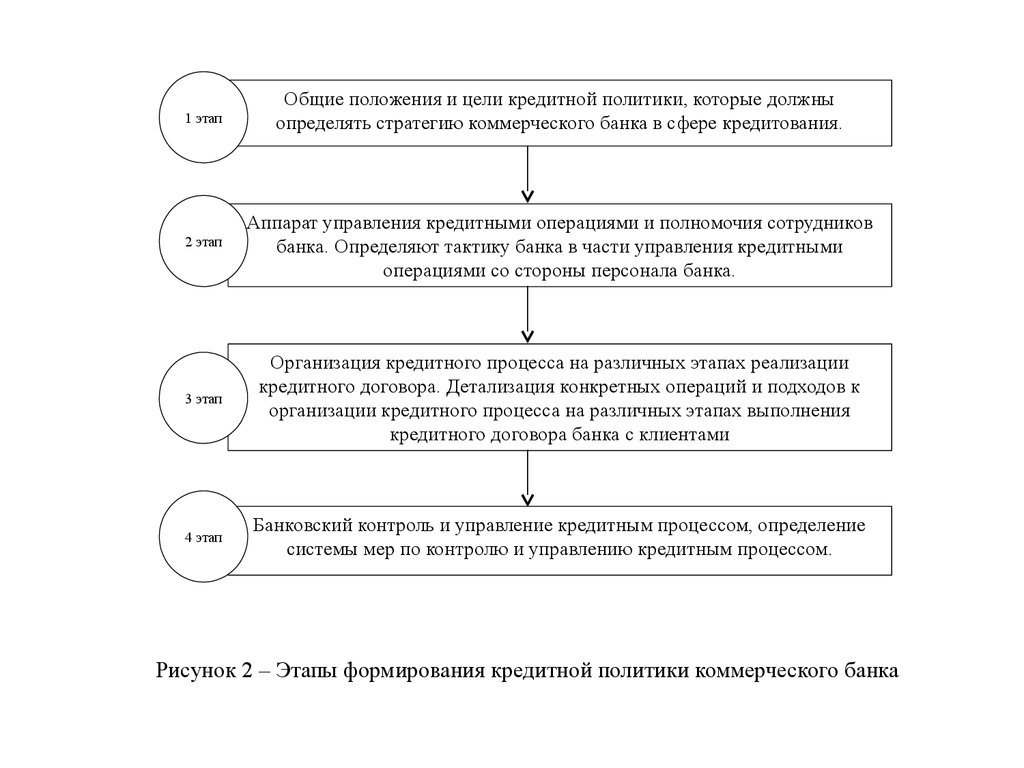

1 этапОбщие положения и цели кредитной политики, которые должны

определять стратегию коммерческого банка в сфере кредитования.

2 этап

Аппарат управления кредитными операциями и полномочия сотрудников

банка. Определяют тактику банка в части управления кредитными

операциями со стороны персонала банка.

3 этап

Организация кредитного процесса на различных этапах реализации

кредитного договора. Детализация конкретных операций и подходов к

организации кредитного процесса на различных этапах выполнения

кредитного договора банка с клиентами

4 этап

Банковский контроль и управление кредитным процессом, определение

системы мер по контролю и управлению кредитным процессом.

Рисунок 2 – Этапы формирования кредитной политики коммерческого банка

5.

Рисунок 3 – Структура кредитного портфеля посрокам погашения

Рисунок 4 – Структура активов в 2013-2015 гг.

100%

90%

80%

70%

Прочие

Автокредиты

Жилищные кредиты

Потребительские кредиты

(вкл. Кредитные карты)

60%

50%

40%

30%

20%

10%

0%

41275

41640

42005

Рисунок 5 – Структура кредитного портфеля физических лиц в

разрезе продуктов за 2013-2015 г.

6.

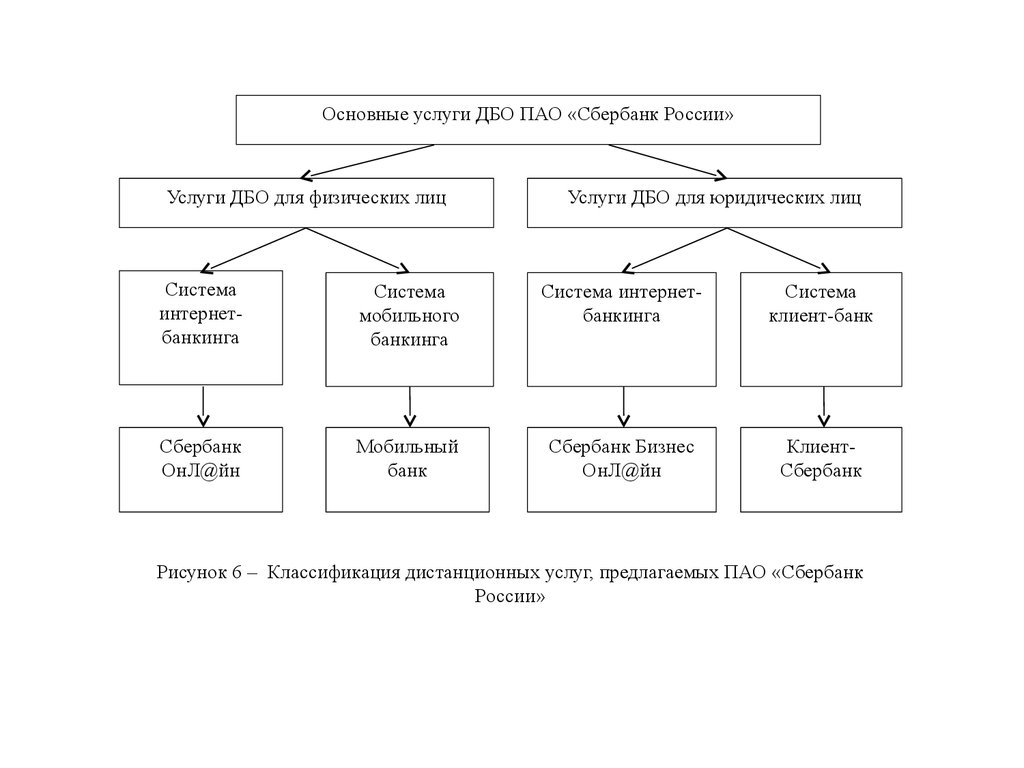

Основные услуги ДБО ПАО «Сбербанк России»Услуги ДБО для физических лиц

Услуги ДБО для юридических лиц

Система

интернетбанкинга

Система

мобильного

банкинга

Система интернетбанкинга

Система

клиент-банк

Сбербанк

ОнЛ@йн

Мобильный

банк

Сбербанк Бизнес

ОнЛ@йн

КлиентСбербанк

Рисунок 6 – Классификация дистанционных услуг, предлагаемых ПАО «Сбербанк

России»

7.

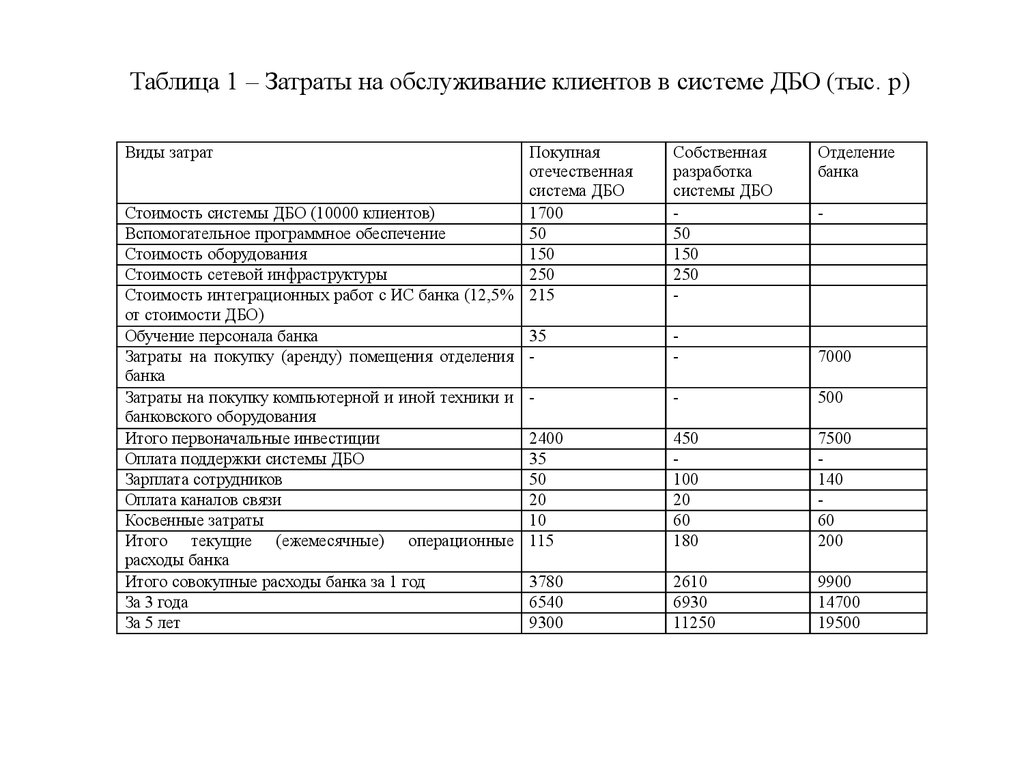

Таблица 1 – Затраты на обслуживание клиентов в системе ДБО (тыс. р)Виды затрат

Покупная

отечественная

система ДБО

Стоимость системы ДБО (10000 клиентов)

1700

Вспомогательное программное обеспечение

50

Стоимость оборудования

150

Стоимость сетевой инфраструктуры

250

Стоимость интеграционных работ с ИС банка (12,5% 215

от стоимости ДБО)

Обучение персонала банка

35

Затраты на покупку (аренду) помещения отделения банка

Затраты на покупку компьютерной и иной техники и банковского оборудования

Итого первоначальные инвестиции

2400

Оплата поддержки системы ДБО

35

Зарплата сотрудников

50

Оплата каналов связи

20

Косвенные затраты

10

Итого текущие (ежемесячные) операционные 115

расходы банка

Итого совокупные расходы банка за 1 год

3780

За 3 года

6540

За 5 лет

9300

Собственная

разработка

системы ДБО

50

150

250

-

Отделение

банка

-

-

7000

-

500

450

100

20

60

180

7500

140

60

200

2610

6930

11250

9900

14700

19500

8.

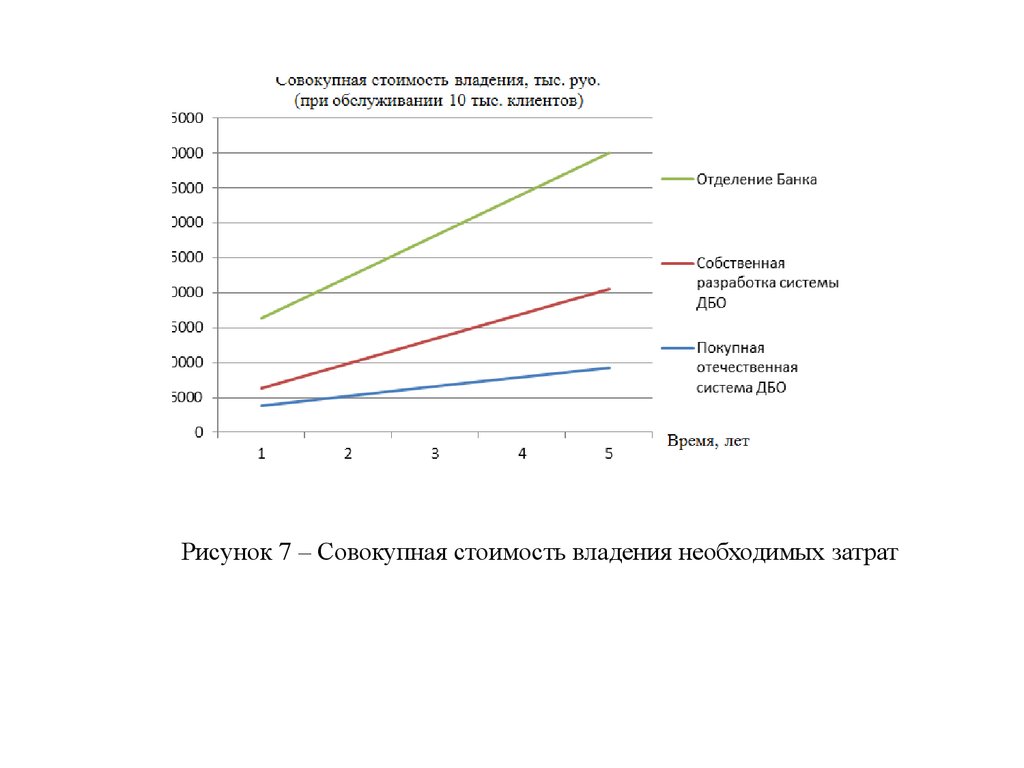

Рисунок 7 – Совокупная стоимость владения необходимых затрат9.

Предполагаемые результаты, за счет предложенных мероприятий :1. Увеличение продажи продуктов более чем на 5% за счет

концентрации на клиентах;

2. Снижение оттока клиентов и, как результат, увеличение прибыли (так

как по статистике снижение на 5% оттока дает до 15% прибыли);

3. Качество как цель номер один, приводящая к победе над

конкурентами;

4.Увеличение прибыли в результате изменения вышеперечисленных

факторов и определения правильных стратегических приоритетов;

5. Улучшение конкурентных преимуществ.