finance

financeSimilar presentations:

")

Учет нематериальных активов

1. Тема 3. Учет нематериальных активов

Лабораторный практикум побухгалтерскому учету

2.

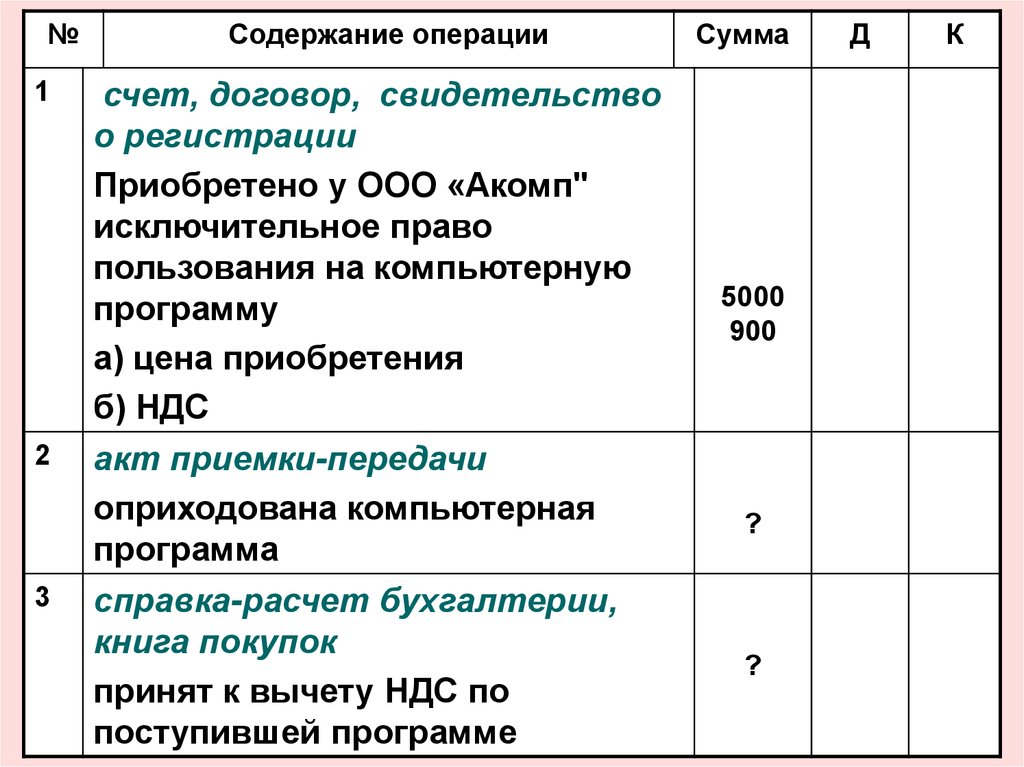

№1

2

3

Содержание операции

счет, договор, свидетельство

о регистрации

Приобретено у ООО «Акомп"

исключительное право

пользования на компьютерную

программу

а) цена приобретения

б) НДС

акт приемки-передачи

оприходована компьютерная

программа

справка-расчет бухгалтерии,

книга покупок

принят к вычету НДС по

поступившей программе

Сумма

5000

900

?

?

Д

К

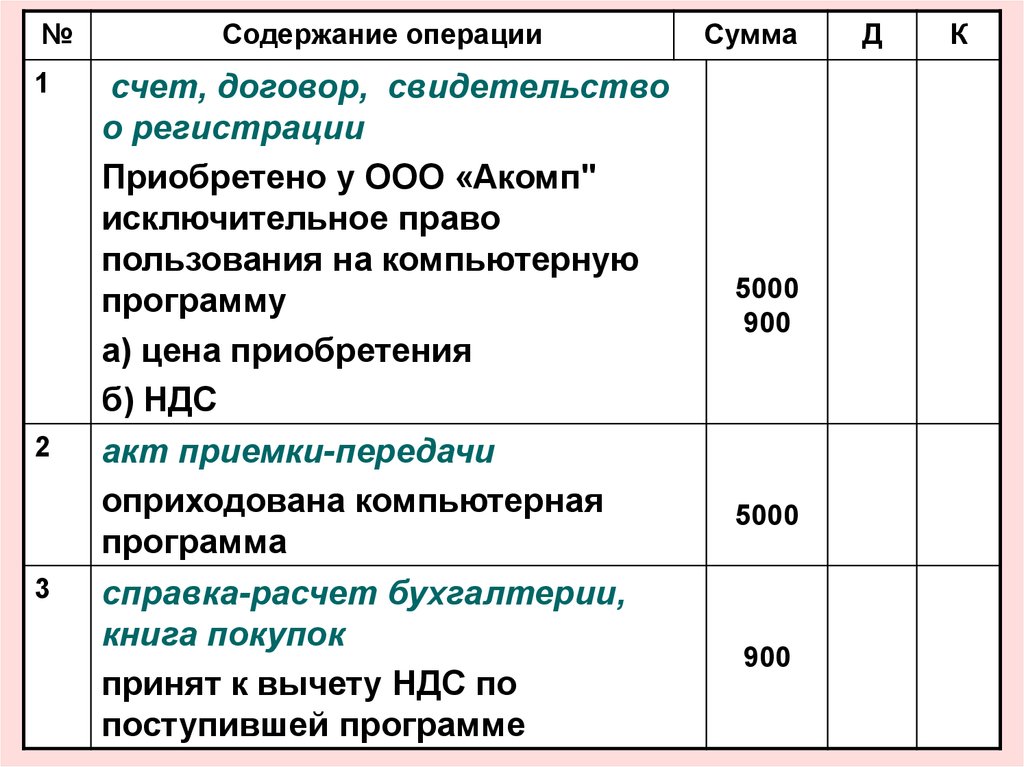

3.

№1

2

3

Содержание операции

счет, договор, свидетельство

о регистрации

Приобретено у ООО «Акомп"

исключительное право

пользования на компьютерную

программу

а) цена приобретения

б) НДС

акт приемки-передачи

оприходована компьютерная

программа

справка-расчет бухгалтерии,

книга покупок

принят к вычету НДС по

поступившей программе

Сумма

5000

900

5000

900

Д

К

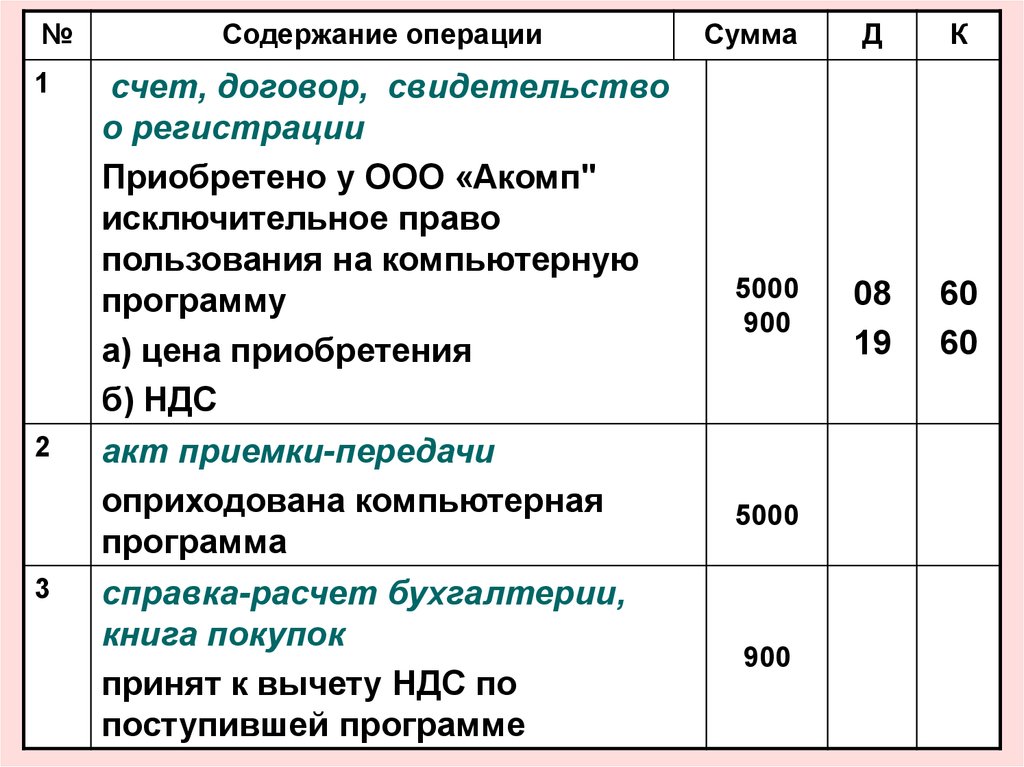

4.

№1

2

3

Содержание операции

счет, договор, свидетельство

о регистрации

Приобретено у ООО «Акомп"

исключительное право

пользования на компьютерную

программу

а) цена приобретения

б) НДС

акт приемки-передачи

оприходована компьютерная

программа

справка-расчет бухгалтерии,

книга покупок

принят к вычету НДС по

поступившей программе

Сумма

5000

900

5000

900

Д

К

08

19

60

60

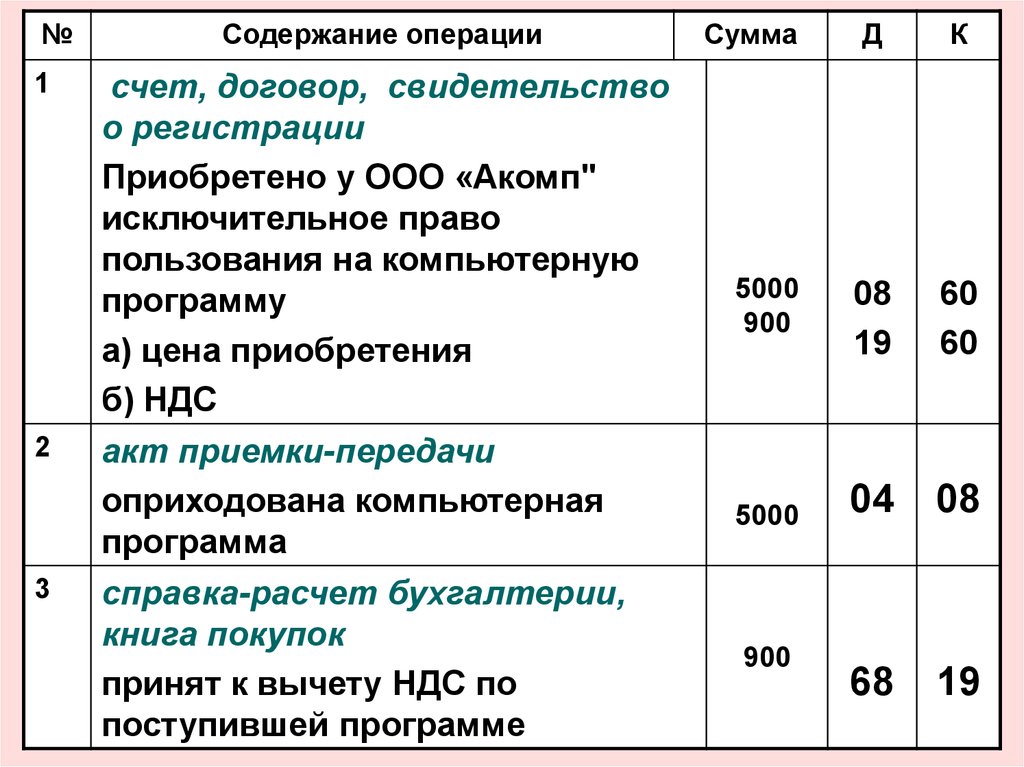

5.

№1

2

3

Содержание операции

счет, договор, свидетельство

о регистрации

Приобретено у ООО «Акомп"

исключительное право

пользования на компьютерную

программу

а) цена приобретения

б) НДС

акт приемки-передачи

оприходована компьютерная

программа

справка-расчет бухгалтерии,

книга покупок

принят к вычету НДС по

поступившей программе

Сумма

5000

900

5000

900

Д

К

08

19

60

60

04

08

6.

№1

2

3

Содержание операции

счет, договор, свидетельство

о регистрации

Приобретено у ООО «Акомп"

исключительное право

пользования на компьютерную

программу

а) цена приобретения

б) НДС

акт приемки-передачи

оприходована компьютерная

программа

справка-расчет бухгалтерии,

книга покупок

принят к вычету НДС по

поступившей программе

Сумма

5000

900

5000

900

Д

К

08

19

60

60

04

08

68

19

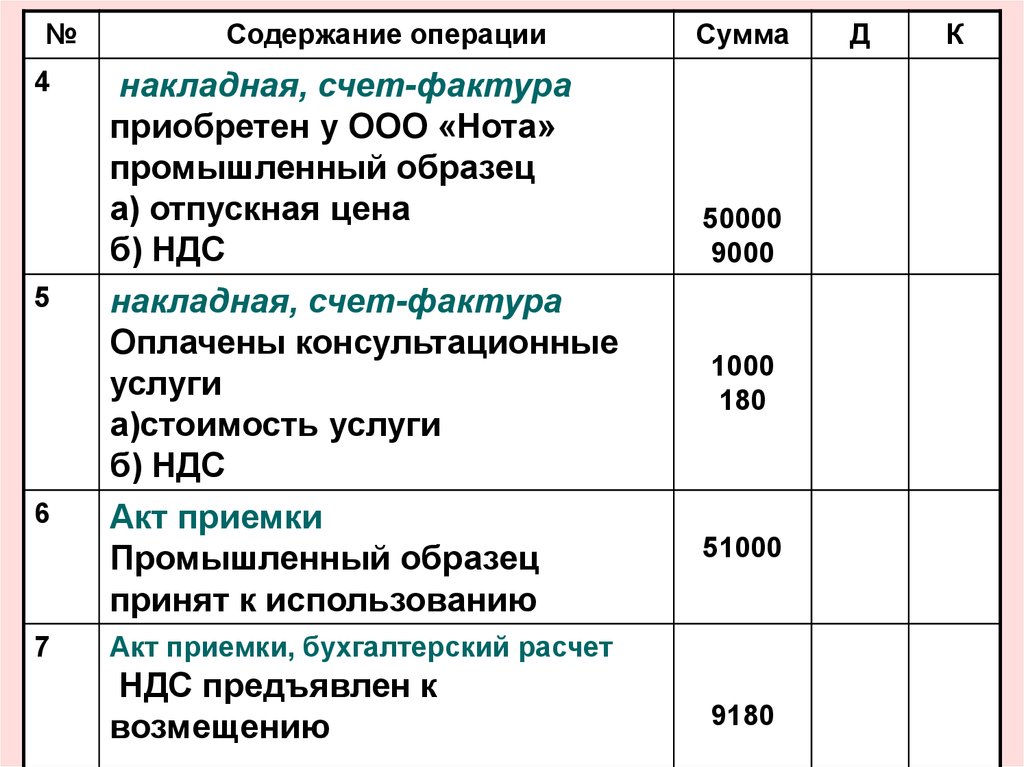

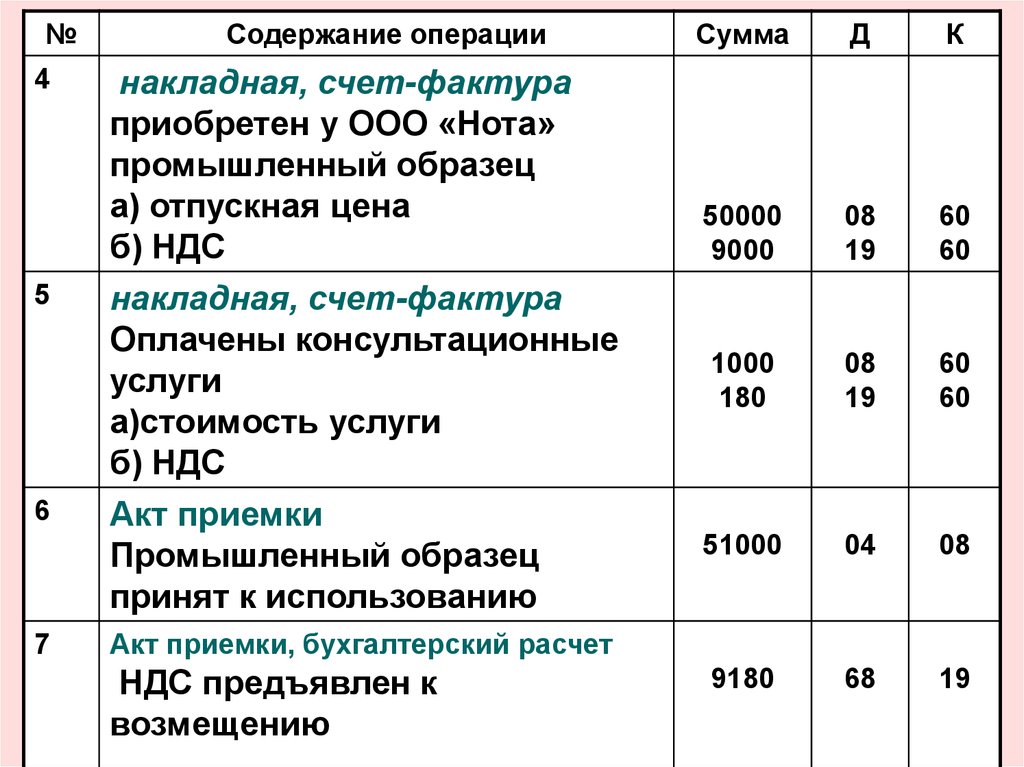

7.

№4

5

6

7

Содержание операции

накладная, счет-фактура

приобретен у ООО «Нота»

промышленный образец

а) отпускная цена

б) НДС

накладная, счет-фактура

Оплачены консультационные

услуги

а)стоимость услуги

б) НДС

Акт приемки

Промышленный образец

принят к использованию

Сумма

50000

9000

1000

180

?

Акт приемки, бухгалтерский расчет

НДС предъявлен к

возмещению

?

Д

К

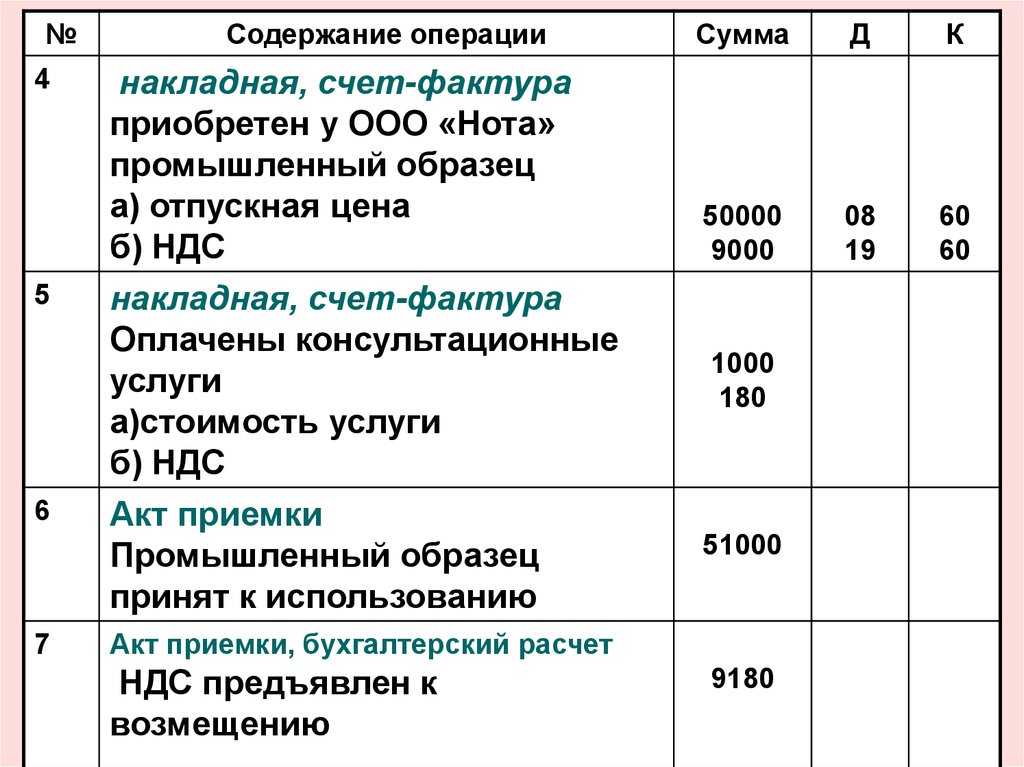

8.

№4

5

6

7

Содержание операции

накладная, счет-фактура

приобретен у ООО «Нота»

промышленный образец

а) отпускная цена

б) НДС

накладная, счет-фактура

Оплачены консультационные

услуги

а)стоимость услуги

б) НДС

Акт приемки

Промышленный образец

принят к использованию

Сумма

50000

9000

1000

180

51000

Акт приемки, бухгалтерский расчет

НДС предъявлен к

возмещению

9180

Д

К

9.

№4

5

6

7

Содержание операции

накладная, счет-фактура

приобретен у ООО «Нота»

промышленный образец

а) отпускная цена

б) НДС

накладная, счет-фактура

Оплачены консультационные

услуги

а)стоимость услуги

б) НДС

Акт приемки

Промышленный образец

принят к использованию

Сумма

Д

К

50000

9000

08

19

60

60

1000

180

51000

Акт приемки, бухгалтерский расчет

НДС предъявлен к

возмещению

9180

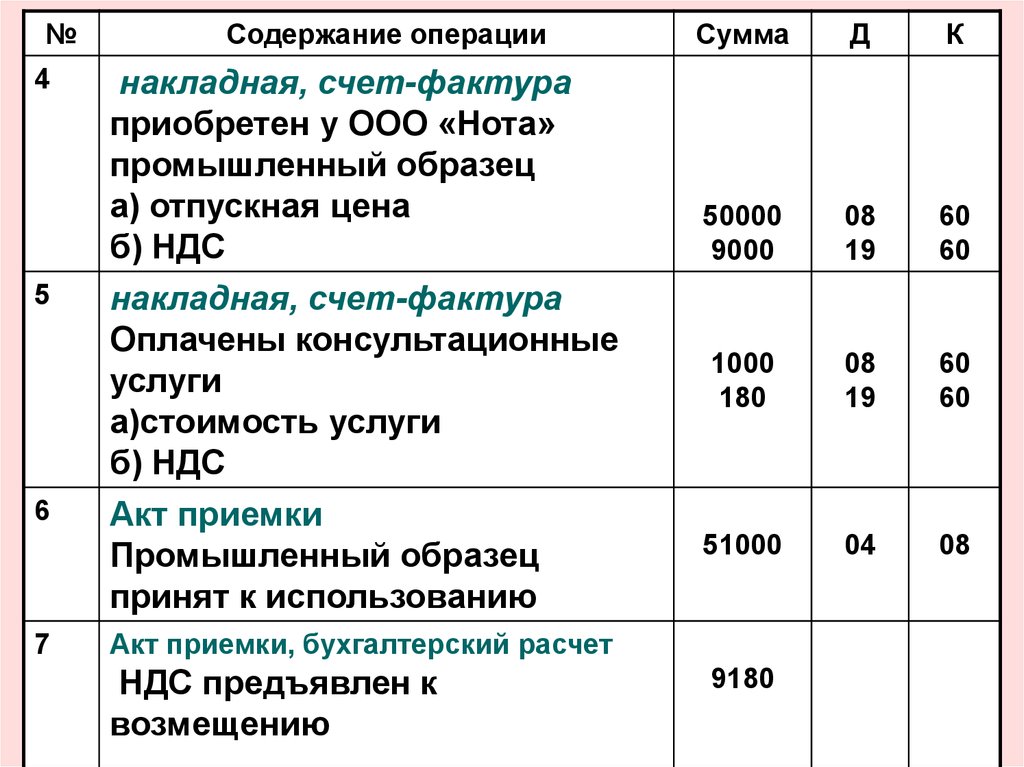

10.

№4

5

6

7

Содержание операции

накладная, счет-фактура

приобретен у ООО «Нота»

промышленный образец

а) отпускная цена

б) НДС

накладная, счет-фактура

Оплачены консультационные

услуги

а)стоимость услуги

б) НДС

Акт приемки

Промышленный образец

принят к использованию

Сумма

Д

К

50000

9000

08

19

60

60

1000

180

08

19

60

60

51000

Акт приемки, бухгалтерский расчет

НДС предъявлен к

возмещению

9180

11.

№4

5

6

7

Содержание операции

накладная, счет-фактура

приобретен у ООО «Нота»

промышленный образец

а) отпускная цена

б) НДС

накладная, счет-фактура

Оплачены консультационные

услуги

а)стоимость услуги

б) НДС

Акт приемки

Промышленный образец

принят к использованию

Сумма

Д

К

50000

9000

08

19

60

60

1000

180

08

19

60

60

51000

04

08

Акт приемки, бухгалтерский расчет

НДС предъявлен к

возмещению

9180

12.

№4

5

6

7

Содержание операции

накладная, счет-фактура

приобретен у ООО «Нота»

промышленный образец

а) отпускная цена

б) НДС

накладная, счет-фактура

Оплачены консультационные

услуги

а)стоимость услуги

б) НДС

Акт приемки

Промышленный образец

принят к использованию

Сумма

Д

К

50000

9000

08

19

60

60

1000

180

08

19

60

60

51000

04

08

9180

68

19

Акт приемки, бухгалтерский расчет

НДС предъявлен к

возмещению

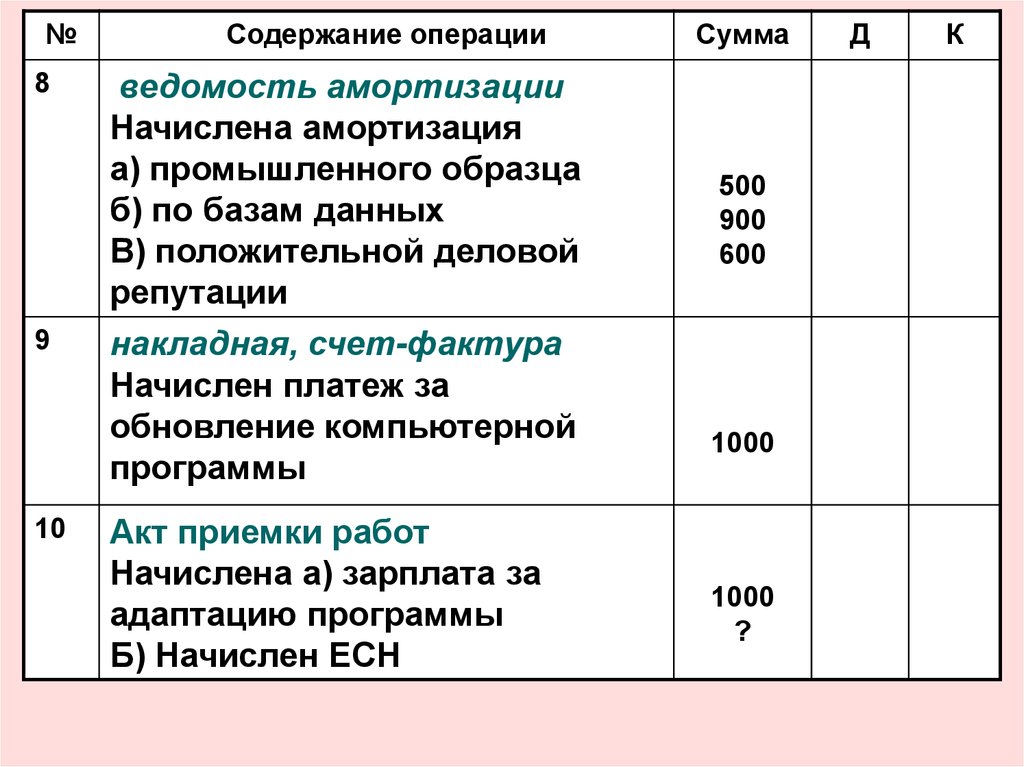

13.

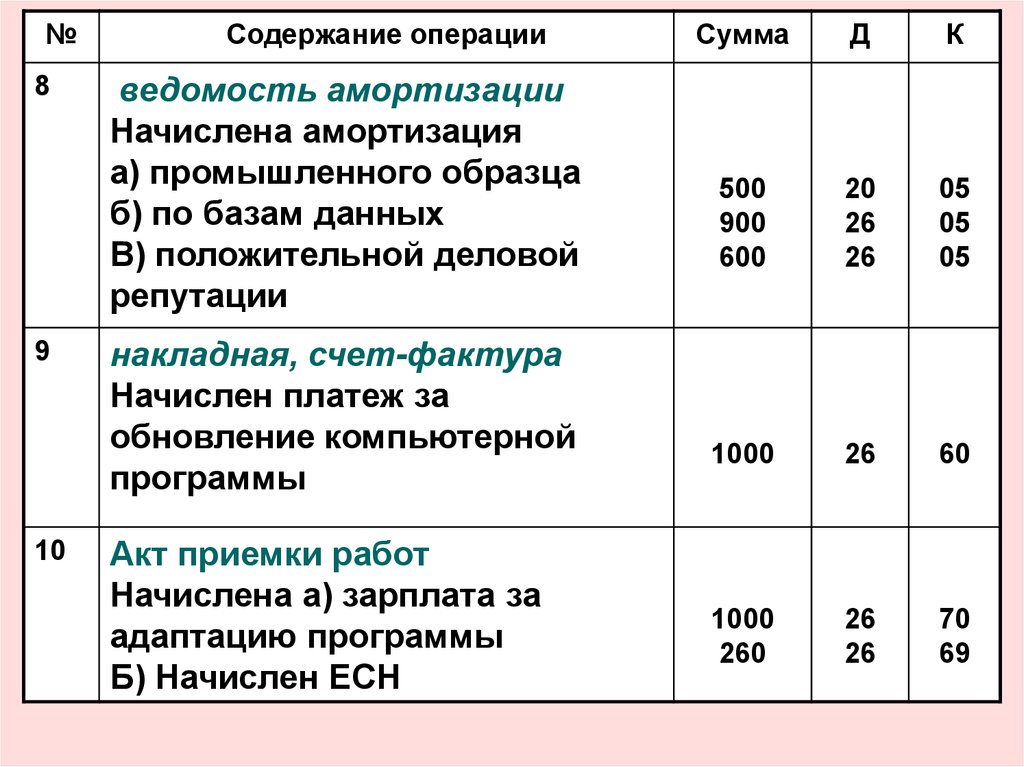

№8

9

10

Содержание операции

ведомость амортизации

Начислена амортизация

а) промышленного образца

б) по базам данных

В) положительной деловой

репутации

накладная, счет-фактура

Начислен платеж за

обновление компьютерной

программы

Акт приемки работ

Начислена а) зарплата за

адаптацию программы

Б) Начислен ЕСН

Сумма

500

900

600

1000

1000

?

Д

К

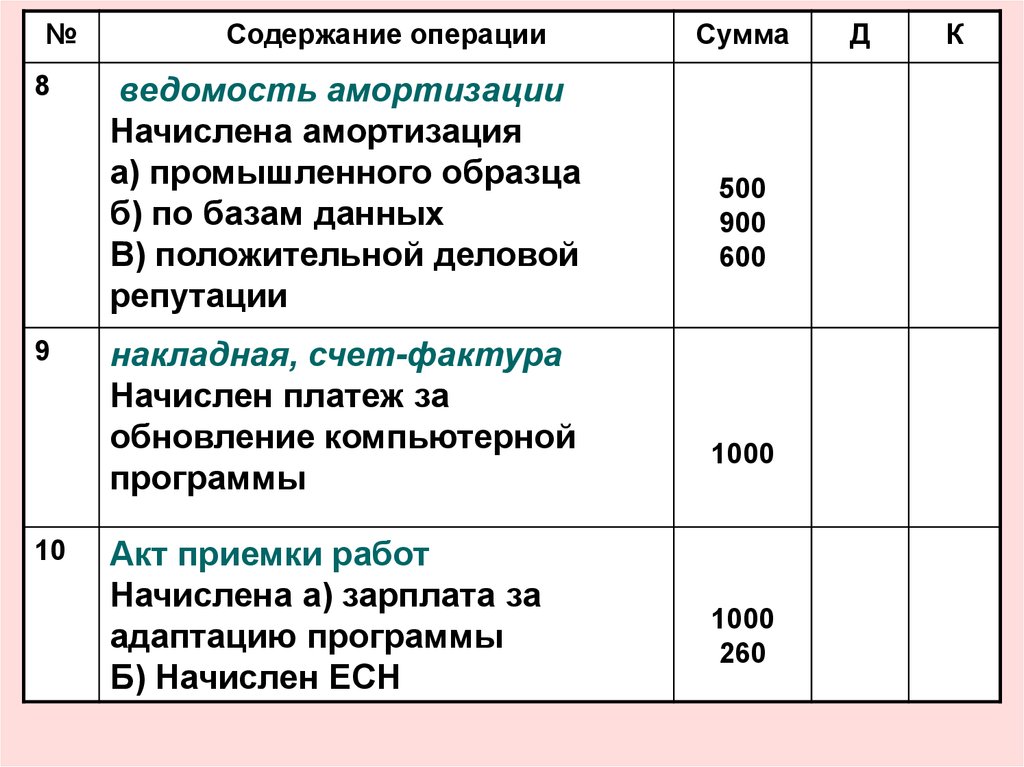

14.

№8

9

10

Содержание операции

ведомость амортизации

Начислена амортизация

а) промышленного образца

б) по базам данных

В) положительной деловой

репутации

накладная, счет-фактура

Начислен платеж за

обновление компьютерной

программы

Акт приемки работ

Начислена а) зарплата за

адаптацию программы

Б) Начислен ЕСН

Сумма

500

900

600

1000

1000

260

Д

К

15.

№8

9

10

Содержание операции

ведомость амортизации

Начислена амортизация

а) промышленного образца

б) по базам данных

В) положительной деловой

репутации

накладная, счет-фактура

Начислен платеж за

обновление компьютерной

программы

Акт приемки работ

Начислена а) зарплата за

адаптацию программы

Б) Начислен ЕСН

Сумма

Д

К

500

900

600

20

26

26

05

05

05

1000

1000

260

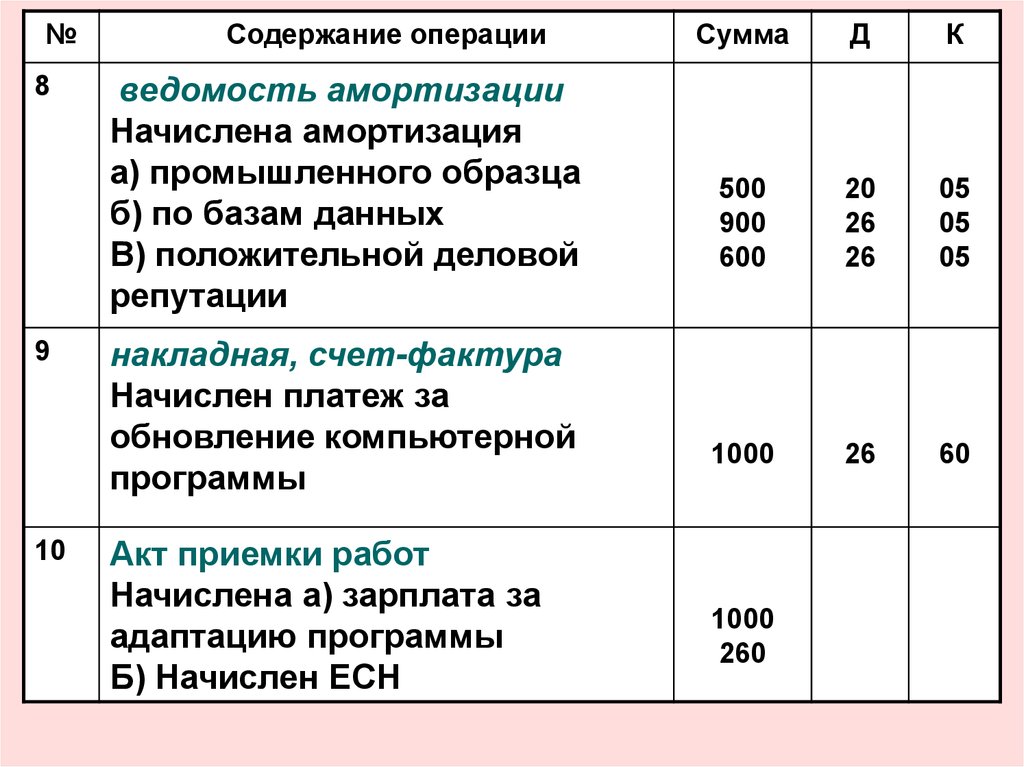

16.

№8

9

10

Содержание операции

ведомость амортизации

Начислена амортизация

а) промышленного образца

б) по базам данных

В) положительной деловой

репутации

накладная, счет-фактура

Начислен платеж за

обновление компьютерной

программы

Акт приемки работ

Начислена а) зарплата за

адаптацию программы

Б) Начислен ЕСН

Сумма

Д

К

500

900

600

20

26

26

05

05

05

1000

26

60

1000

260

17.

№8

9

10

Содержание операции

ведомость амортизации

Начислена амортизация

а) промышленного образца

б) по базам данных

В) положительной деловой

репутации

накладная, счет-фактура

Начислен платеж за

обновление компьютерной

программы

Акт приемки работ

Начислена а) зарплата за

адаптацию программы

Б) Начислен ЕСН

Сумма

Д

К

500

900

600

20

26

26

05

05

05

1000

26

60

1000

260

26

26

70

69

18.

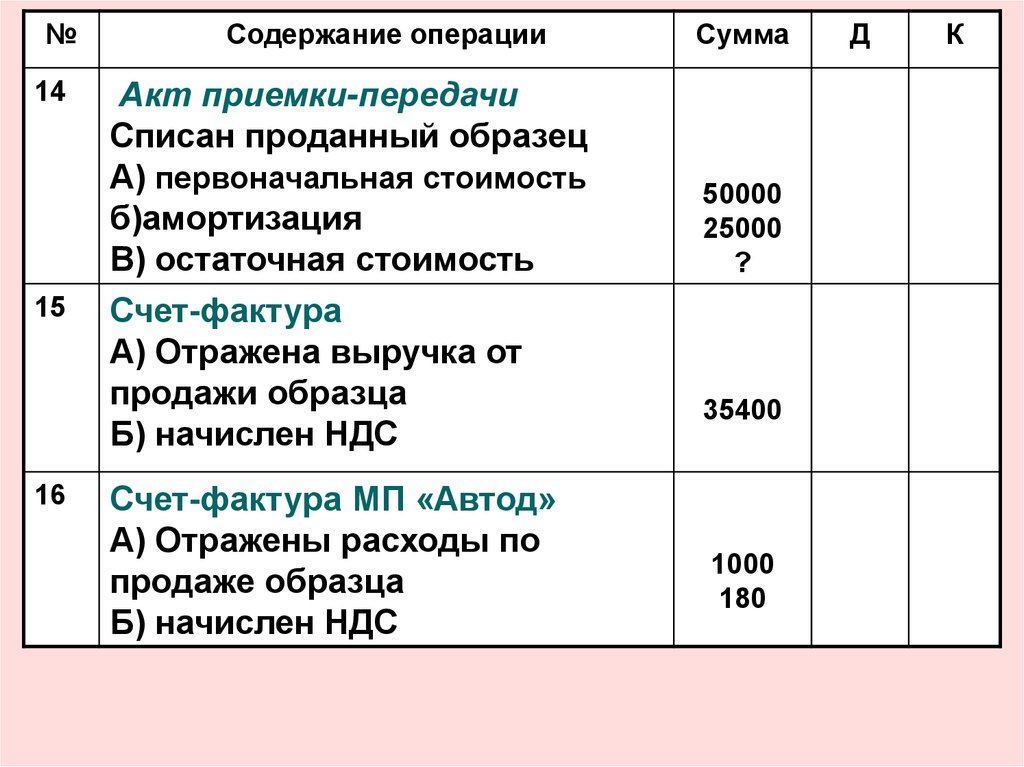

№11

12

13

Содержание операции

Акт на списание

Списан промышленный

образец

А) первоначальная стоимость

б) амортизация

Акт на списание

Списана компьютерная

программа

А) первоначальная стоимость

б) амортизация

Акт на списание

Списаны базы данных

А) первоначальная стоимость

б) амортизация

Сумма

5000

5000

2000

2000

1000

1000

Д

К

19.

№11

12

13

Содержание операции

Акт на списание

Списан промышленный

образец

А) первоначальная стоимость

б) амортизация

Акт на списание

Списана компьютерная

программа

А) первоначальная стоимость

б) амортизация

Акт на списание

Списаны базы данных

А) первоначальная стоимость

б) амортизация

Сумма

Д

К

5000

5000

05

04

2000

2000

1000

1000

20.

№11

12

13

Содержание операции

Акт на списание

Списан промышленный

образец

А) первоначальная стоимость

б) амортизация

Акт на списание

Списана компьютерная

программа

А) первоначальная стоимость

б) амортизация

Акт на списание

Списаны базы данных

А) первоначальная стоимость

б) амортизация

Сумма

Д

К

5000

5000

05

04

2000

2000

05

04

1000

1000

21.

№11

12

13

Содержание операции

Акт на списание

Списан промышленный

образец

А) первоначальная стоимость

б) амортизация

Акт на списание

Списана компьютерная

программа

А) первоначальная стоимость

б) амортизация

Акт на списание

Списаны базы данных

А) первоначальная стоимость

б) амортизация

Сумма

Д

К

5000

5000

05

04

2000

2000

05

04

05

04

1000

1000

22.

№14

15

16

Содержание операции

Акт приемки-передачи

Списан проданный образец

А) первоначальная стоимость

б)амортизация

В) остаточная стоимость

Счет-фактура

А) Отражена выручка от

продажи образца

Б) начислен НДС

Счет-фактура МП «Автод»

А) Отражены расходы по

продаже образца

Б) начислен НДС

Сумма

50000

25000

?

35400

1000

180

Д

К

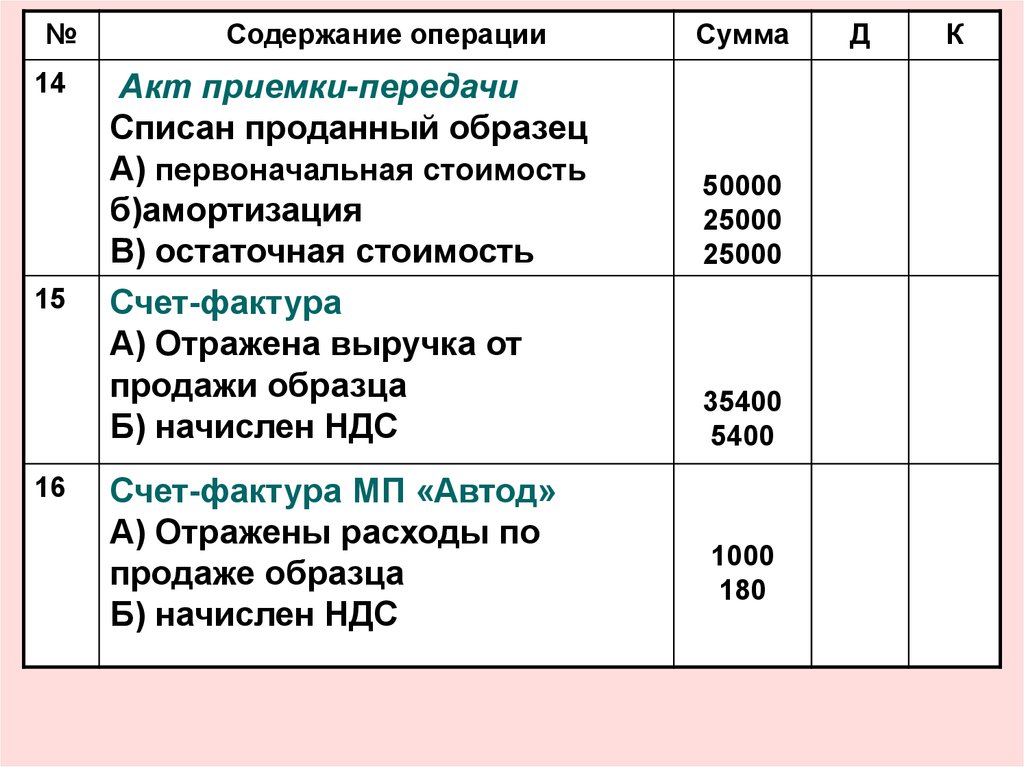

23.

№14

15

16

Содержание операции

Акт приемки-передачи

Списан проданный образец

А) первоначальная стоимость

б)амортизация

В) остаточная стоимость

Счет-фактура

А) Отражена выручка от

продажи образца

Б) начислен НДС

Счет-фактура МП «Автод»

А) Отражены расходы по

продаже образца

Б) начислен НДС

Сумма

50000

25000

25000

35400

?

1000

180

Д

К

24.

№14

15

16

Содержание операции

Акт приемки-передачи

Списан проданный образец

А) первоначальная стоимость

б)амортизация

В) остаточная стоимость

Счет-фактура

А) Отражена выручка от

продажи образца

Б) начислен НДС

Счет-фактура МП «Автод»

А) Отражены расходы по

продаже образца

Б) начислен НДС

Сумма

50000

25000

25000

35400

5400

1000

180

Д

К

25.

№14

15

16

Содержание операции

Акт приемки-передачи

Списан проданный образец

А) первоначальная стоимость

б)амортизация

В) остаточная стоимость

Счет-фактура

А) Отражена выручка от

продажи образца

Б) начислен НДС

Счет-фактура МП «Автод»

А) Отражены расходы по

продаже образца

Б) начислен НДС

Сумма

Д

К

50000

25000

25000

05

91

04в

04

35400

5400

1000

180

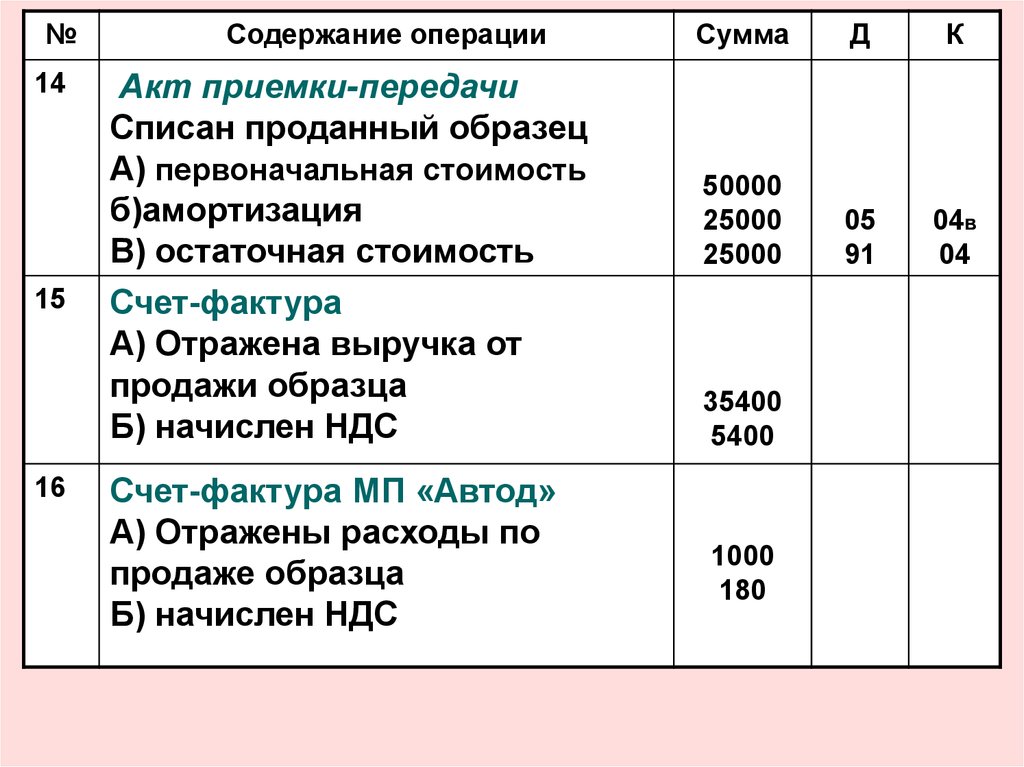

26.

№14

15

16

Содержание операции

Акт приемки-передачи

Списан проданный образец

А) первоначальная стоимость

б)амортизация

В) остаточная стоимость

Счет-фактура

А) Отражена выручка от

продажи образца

Б) начислен НДС

Счет-фактура МП «Автод»

А) Отражены расходы по

продаже образца

Б) начислен НДС

Сумма

Д

К

50000

25000

25000

05

91

04в

04

35400

5400

62

91/2

91/1

68

1000

180

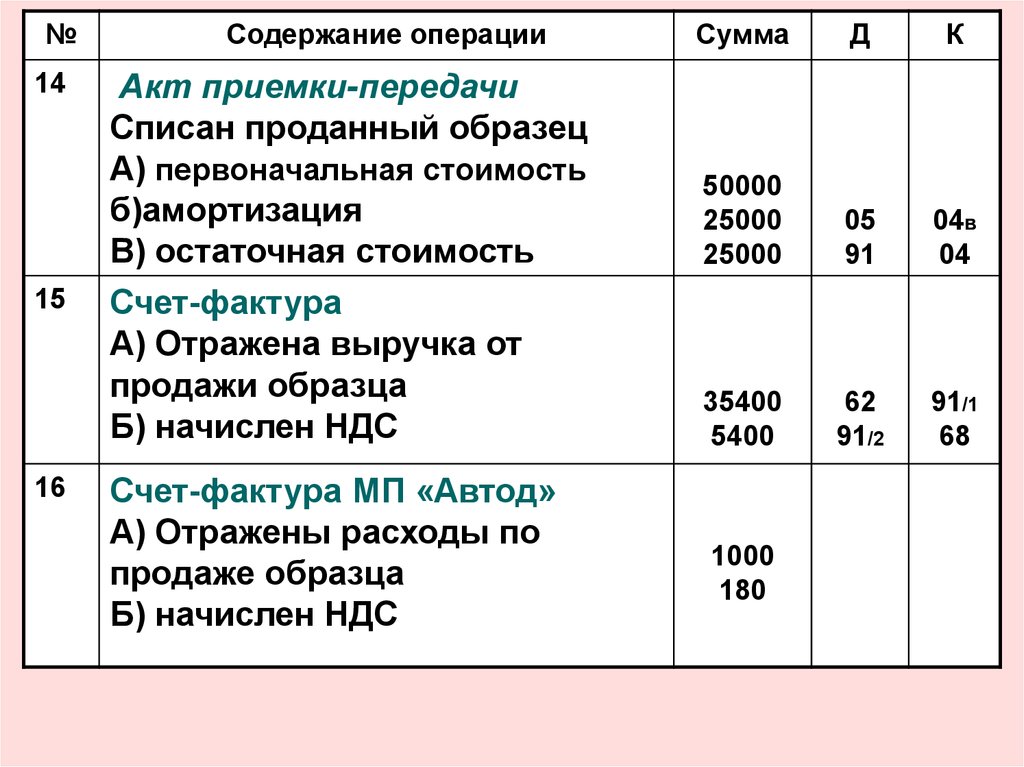

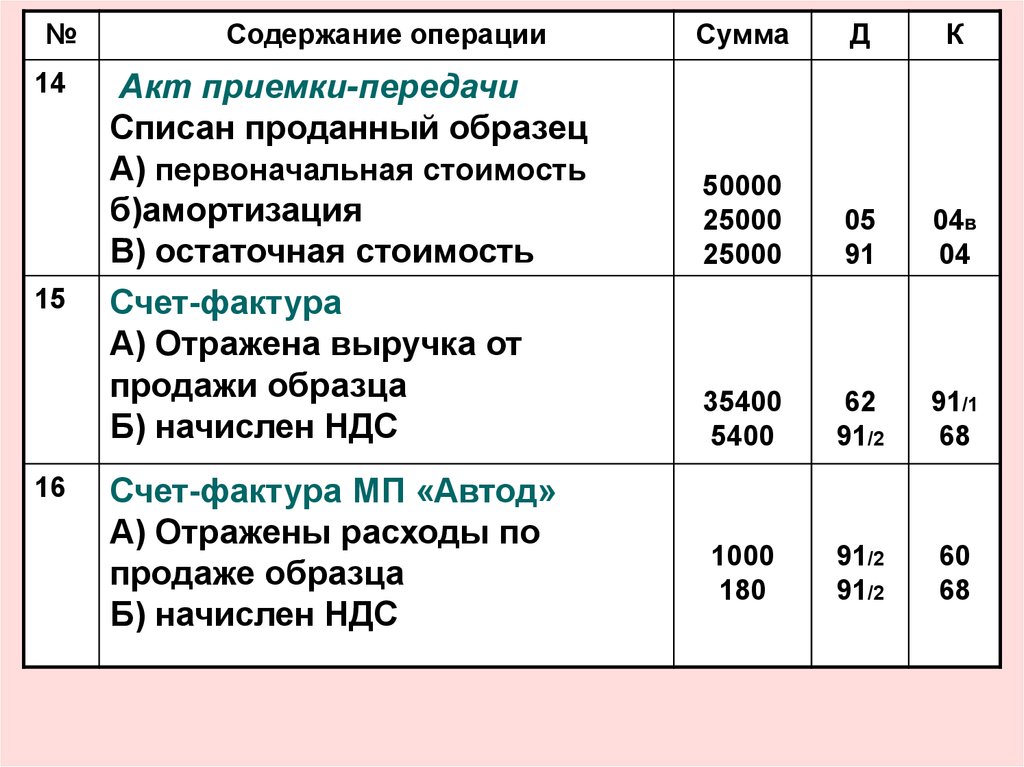

27.

№14

15

16

Содержание операции

Акт приемки-передачи

Списан проданный образец

А) первоначальная стоимость

б)амортизация

В) остаточная стоимость

Счет-фактура

А) Отражена выручка от

продажи образца

Б) начислен НДС

Счет-фактура МП «Автод»

А) Отражены расходы по

продаже образца

Б) начислен НДС

Сумма

Д

К

50000

25000

25000

05

91

04в

04

35400

5400

62

91/2

91/1

68

1000

180

91/2

91/2

60

68