finance

financeSimilar presentations:

")

")

Учет нематериальных активов. Тема 12

1.

2.

КлассификацияНМА

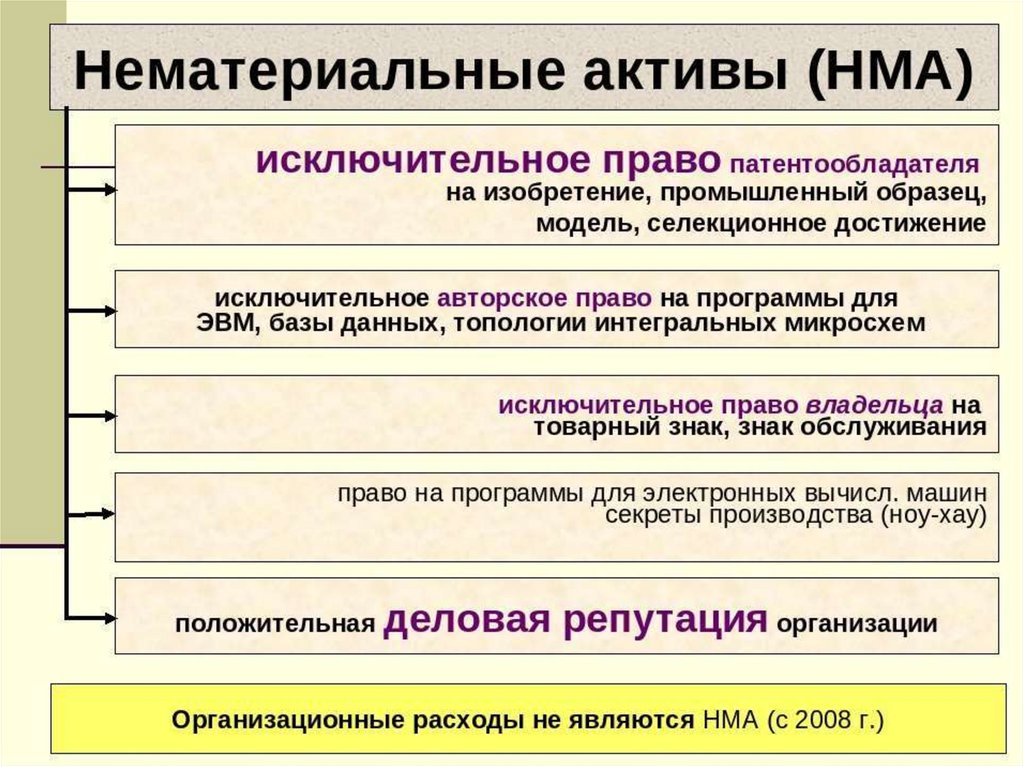

Объекты

интеллектуальной

собственности

Регулируемые

патентным

правом

Организационные

расходы.

Расходы, связанные

с открытием фирм,

если они являются

вкладом

в уставный

капитал

организации

Регулируемые

авторским

правом

НИР,

конструкторские и

технологическ

ие

работы

Деловая

репутация

организации

(разница между

покупной

стоимостью

организации и

её балансовой

стоимостью)

3.

4.

ОбъектыИнтеллектуальной

собственности

Регулируемые

патентным

правом

Изобретения

Промышленные образцы

Полезные модели

Селекционные достижения

Фирменное наименование

Товарный знак, знак обслуживания

Наименование места происхождения

товара

Ноу-хау

Регулируемые

авторским

правом

1.Программы для ЭВМ.

2.База данных.

3.Технология интегральных

микросхем.

5. Варианты формирования первоначальной стоимости НМА

№Оценка НМА

Каналы поступления

Формирование оценки

1.

Фактические расходы

на приобретение.

Приобретение за плату.

-суммы, обусловленные договором;

-информационные, консультационные

услуги;

- регистрационные сборы, таможенные

пошлины и др. (ПБУ 14/2000).

2.

Рыночная стоимость на

дату оприходования.

Безвозмездное

поступление.

Сведения о рыночной стоимости

подтверждаются документально или

экспертным путем с привлечением

профессионального оценщика.

3.

Фактические расходы

на создание,

изготовление.

Создание юридическим

лицом.

Материальные ресурсы, расходы на

оплату труда, взносы в фонды,

амортизация основных средств для

создания НМА и др.

4.

Договорная стоимость

- исходя из денежной

оценки, согласованной

с учредителями.

Вклад в уставный

капитал.

Может привлекаться независимый

оценщик.

5.

Стоимость НМА,

переданных или

подлежащих передаче

организаций.

Поступление по

договорам,

предусматривающим

исполнение обязательств

надежными средствами.

-

6.

Оценка НМАПервоначальная

стоимость

(ПС)

Остаточная

стоимость

(ПС - амортизация)

7.

Охранные документы(патенты, свидетельства).

Договоры об уступке прав.

Состав документов,

оформляющих права

организации на

НМА.

Лицензионный договор.

Договор о НОУ-ХАУ

Договор о создании объектов НМА

Учредительные документы.

8.

Состав первичнойдокументации по

учету НМА.

Типовые формы

документов:

-Акт приемки – передачи;

-Акт оценки;

-Карточка учета НМА

(форма № НМА – 1)

Организация самостоятельно

разрабатывает формы

документов и отражает их

в учетной политике:

акт выбытия, акт

списания и др.

9. Карточка учета НМА

10.

11. Важно помнить!

• Первоначальная стоимость НМА формируется насчете 08 «Вложения во внеоборотные активы», а

затем списывается на счет 04 «нематериальные

активы»

• Дт04 – Кт08

Важно помнить!

12. Д Счет 08 «Вложение во внеоборотные активы» К

ДСчет 08 «Вложение во внеоборотные активы»

Сн – формирование ПС не

завершено к началу месяца

Формирование ПС НМА

в зависимости от

каналов поступления.

Оборот по дебету.

Ск – объем незавершенных

затрат по поступлению НМА

на конец отчетного периода.

Первоначальная стоимость

объектов НМА, введенных

в эксплуатацию.

Оборот по кредиту.

К

13. Учет движения НМА

№п/п

Содержание хозяйственных операций

1.

2.

Постановка объекта НМА на учёт

3.

Продажа НМА:

-признание выручки (по договорной стоимости).

-суммы НМА.

-остаточная стоимость НМА.

-амортизация объекта НМА

-оплата контрагентом счетов.

-результат от продаж.

4.

Выбытие НМА:

-остаточная стоимость

-амортизация за период использования

Безвозмездная передача НМА:

-накопленная амортизация

-остаточная стоимость НМА

-НДС (плательщик – передающая сторона)

-убыток от безвозмездной передачи)

Корреспонденция счетов

Дебет

Кредит

04

08

91.2

05

04

04

62

91.1

91.2

91.2

05

51

91.9 (99)

68 суб.НДС

04

04

62

99 (91.9)

05

91.2

91.2

99

04

04

68 суб.НДС

91. 9

14.

• Амортизация нематериальных активовначисляется по Кт счета 05

«Амортизация нематериальных

активов», но может начисляться и без

использования счета 05. Просто по

кредиту счета 04 «Нематериальные

активы»

15. Учет амортизации НМА

№п/п

Содержание хозяйственных операций

Корреспонденция счетов

Дебет

Кредит

1.

Начислена амортизация НМА, используемого для

целей управления

26

05

2.

Начислена амортизация НМА без использования

счета 05

26

04

3.

Начислена амортизация НМА, используемого в

производственных целях

25

05 или 04

4.

Списана сумма накопленной амортизации НМА

(например, в случае его продажи)

04

05