finance

financeSimilar presentations:

")

")

Учет нематериальных активов

1.

ПРАВИТЕЛЬСТВО САНКТ-ПЕТЕРБУРГАКОМИТЕТ ПО НАУКЕ И ВЫСШЕЙ ШКОЛЕ

Санкт-Петербургское государственное

бюджетное профессиональное образовательное учреждение

«Санкт-Петербургский технический колледж управления и

коммерции»

(СПБ ГБПОУ «СПб ТКУиК»)

МДК 01.01. «Практические

основы бухгалтерского учета

активов организации»

Тема: «Учет

нематериальных

активов»

2.

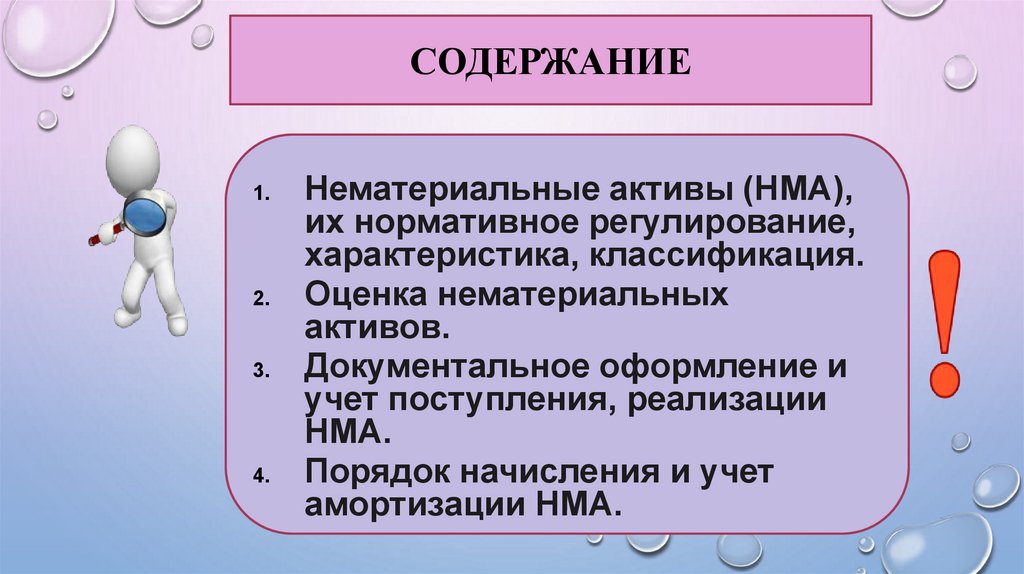

СОДЕРЖАНИЕ1.

2.

3.

4.

Нематериальные активы (НМА),

их нормативное регулирование,

характеристика, классификация.

Оценка нематериальных

активов.

Документальное оформление и

учет поступления, реализации

НМА.

Порядок начисления и учет

амортизации НМА.

3.

1. НЕМАТЕРИАЛЬНЫЕ АКТИВЫ (НМА),ИХ НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ,

ХАРАКТЕРИСТИКА, КЛАССИФИКАЦИЯ.

4.

НОРМАТИВНЫЕ ДОКУМЕНТЫ, РЕГУЛИРУЮЩИЕ УЧЕТНЕМАТЕРИАЛЬНЫХ АКТИВОВ

Учет НМА регулируется Приказом

Минфина России от 30.05.2022 N 86н

"Об утверждении Федерального

стандарта бухгалтерского учета ФСБУ

14/2022 "Нематериальные активы"

(Зарегистрировано в Минюсте России

28.06.2022 N 69031)

5.

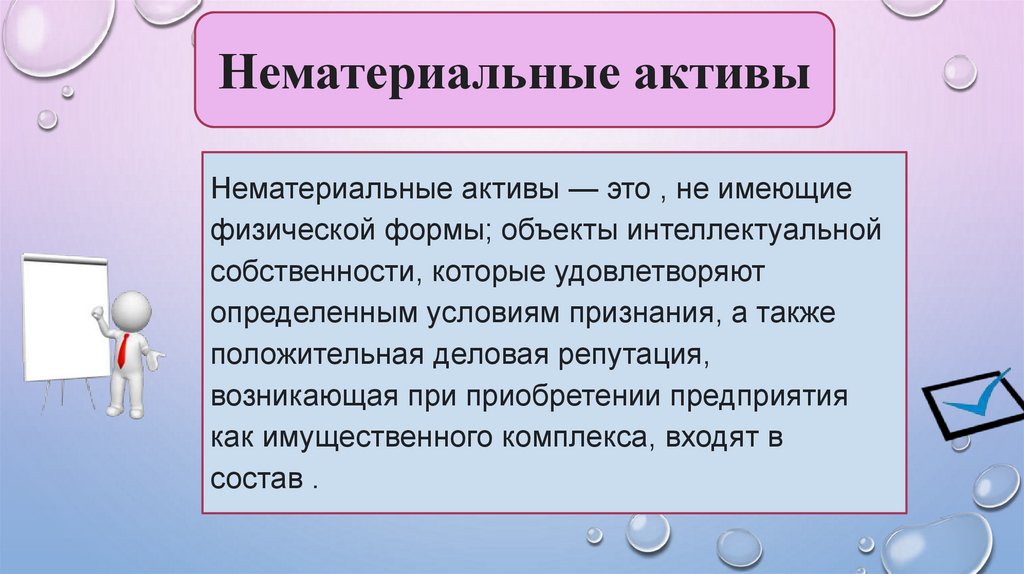

Нематериальные активыНематериальные активы — это , не имеющие

физической формы; объекты интеллектуальной

собственности, которые удовлетворяют

определенным условиям признания, а также

положительная деловая репутация,

возникающая при приобретении предприятия

как имущественного комплекса, входят в

состав .

6.

Условия принятия к бухгалтерскомуучету объекта в качестве НМА

отсутствие у объекта материально-вещественной

формы;

предназначен для использования организацией в

ходе обычной деятельности, для предоставления за

плату во временное пользование, направленной на

достижение целей, ради которых она создана;

объект предназначен для использования свыше 12

мес.;

объект способен приносить экономические выгоды;

возможность выделения объекта от других активов.

7.

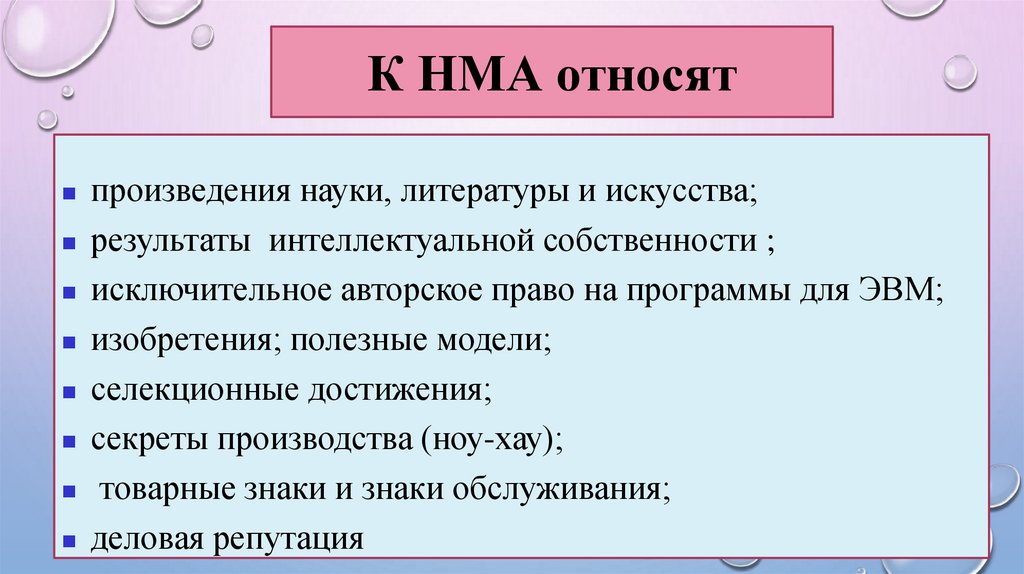

К НМА относятпроизведения науки, литературы и искусства;

результаты интеллектуальной собственности ;

исключительное авторское право на программы для ЭВМ;

изобретения; полезные модели;

селекционные достижения;

секреты производства (ноу-хау);

товарные знаки и знаки обслуживания;

деловая репутация

8.

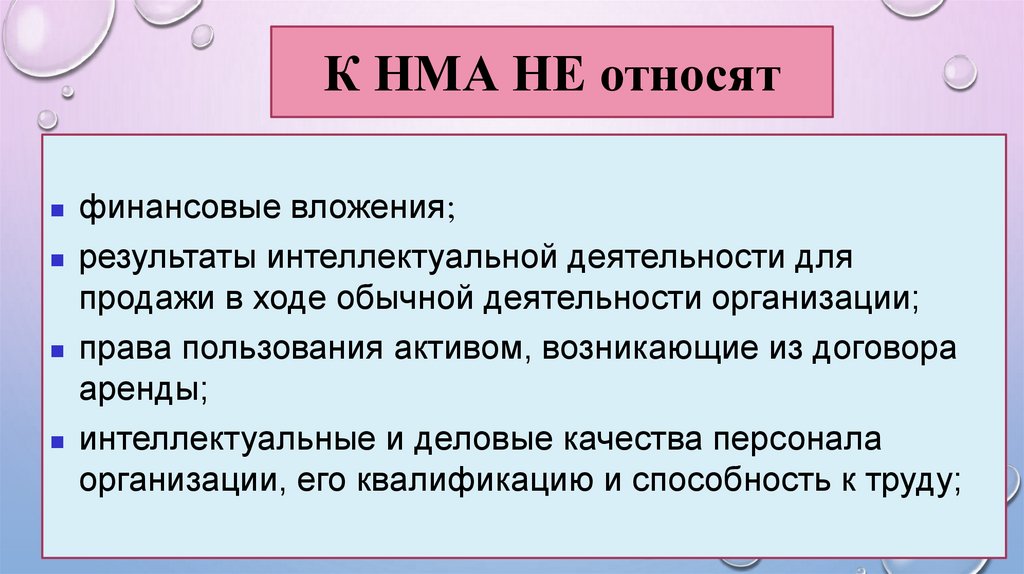

К НМА НЕ относятфинансовые вложения;

результаты интеллектуальной деятельности для

продажи в ходе обычной деятельности организации;

права пользования активом, возникающие из договора

аренды;

интеллектуальные и деловые качества персонала

организации, его квалификацию и способность к труду;

9.

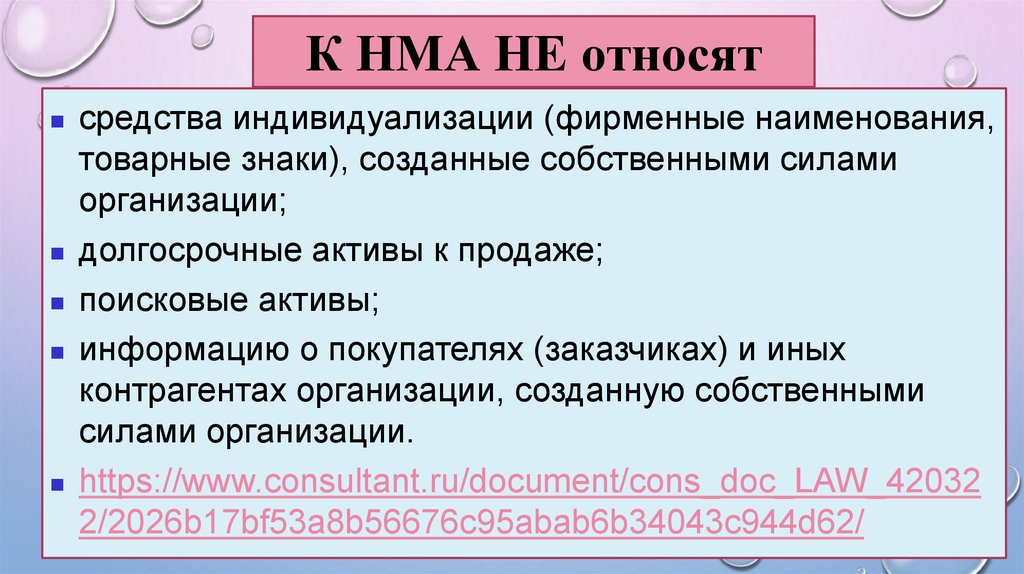

К НМА НЕ относятсредства индивидуализации (фирменные наименования,

товарные знаки), созданные собственными силами

организации;

долгосрочные активы к продаже;

поисковые активы;

информацию о покупателях (заказчиках) и иных

контрагентах организации, созданную собственными

силами организации.

https://www.consultant.ru/document/cons_doc_LAW_42032

2/2026b17bf53a8b56676c95abab6b34043c944d62/

10.

Затраты организации, связанные с созданием объектов,НМА, признаются расходами периода, в котором они

понесены, в порядке, установленном Положением по

бухгалтерскому учету "Расходы организации" ПБУ 10/99,

утвержденным приказом Министерства финансов

Российской Федерации от 6 мая 1999 г. N 33н

(зарегистрирован Министерством юстиции Российской

Федерации 31 мая 1999 г., регистрационный N 1790)

11.

Единица учета НМА- Единицей учета нематериальных активов является

инвентарный объект.

- Инвентарным объектом нематериальных активов

признается совокупность прав на него,

возникающих в соответствии с договорами, либо

иными документами, подтверждающими

существование у организации прав на такой актив.

12.

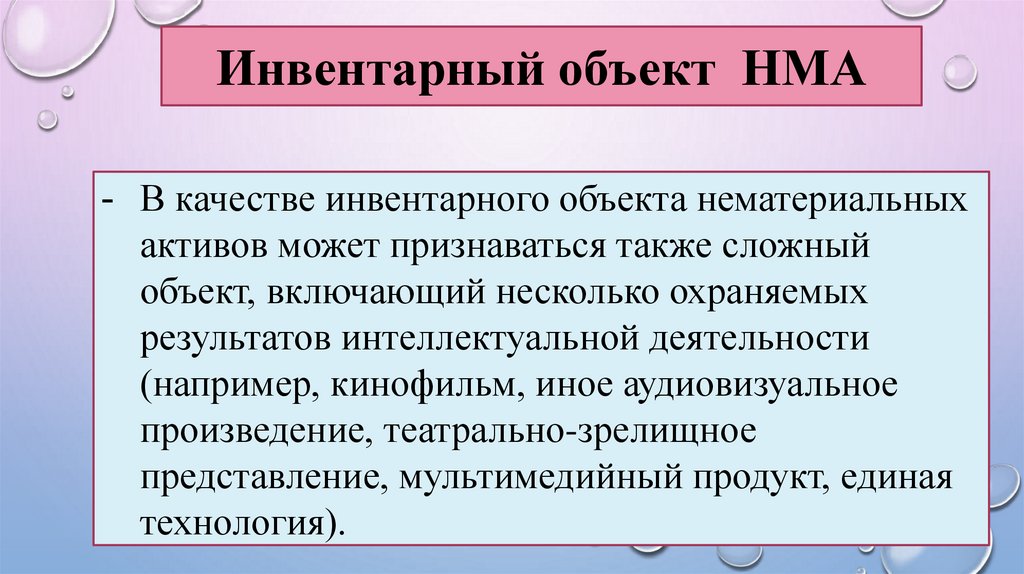

Инвентарный объект НМА- В качестве инвентарного объекта нематериальных

активов может признаваться также сложный

объект, включающий несколько охраняемых

результатов интеллектуальной деятельности

(например, кинофильм, иное аудиовизуальное

произведение, театрально-зрелищное

представление, мультимедийный продукт, единая

технология).

13.

Малоценные НМА- Новое понятие — малоценные НМА. Организация

может принять решение не применять ФСБУ

14/2022 к малоценным активам с признаками

НМА. Стандарт ввел порядок учета малоценных

предметов. Лимит стоимости малоценных активов

с признаками НМА устанавливает организация.

14.

Классификация НМА15.

Классификация НМАДля целей бухгалтерского учета нематериальные активы

подлежат классификации по видам

- произведения науки, литературы и искусства;

- результаты интеллектуальной собственности ;

- исключительное авторское право на программы для

ЭВМ;

- изобретения; полезные модели;

- селекционные достижения;

- секреты производства (ноу-хау);

- лицензии и разрешения;

- деловая репутация

16.

Классификация НМАНИР,

конструкторские и

технологические

работы

Регулируемые

патентным

правом

Результат

интеллектуальной

деятельности

Регулируемые

авторским

правом

Сложный объект

интеллектуальной

деятельности

(кинофильм,

аудио.произведен

ие, театральнозрелищное

представление,

мультимедийный

продукт, единая

технология)

Гудвил –

(Деловая

Репутация

организации)

Это разница

между

покупной

стоимостью

организации

и

её

балансовой

стоимостью

17.

Объекты интеллектуальной деятельностиРегулируемые

патентным

правом

1. Изобретения

2. Промышленные образцы

3. Полезные модели

4. Селекционные достижения

5. Товарный знак, знак обслуживания

6. Фирменное наименование

7. Ноу-хау

Регулируемые

авторским

правом

1.Программы для ЭВМ

2.База данных

3.Технология интегральных

микросхем

18.

2. Оценка нематериальныхактивов

19.

Оценка нематериальных активовПри признании в бухгалтерском учете объект НМА

оценивается по первоначальной стоимости.

Первоначальной стоимостью объекта

нематериальных активов считается общая сумма

связанных с этим объектом капитальных вложений,

осуществленных до признания объекта

нематериальных активов в бухгалтерском учете.

20.

Оценка нематериальных активовПервоначальная

стоимость

Переоцененная

стоимость

21.

Оценка нематериальных активовПосле признания объект НМА оценивается в

бухгалтерском учете одним из следующих

способов:

а) по первоначальной стоимости;

б) по переоцененной стоимости.

Выбранный способ оценки нематериальных

активов применяется ко всей группе

нематериальных активов.

22.

Оценка нематериальных активовПри оценке нематериальных активов по

первоначальной стоимости такая

стоимость и сумма накопленной

амортизации не подлежат изменению, за

исключением случаев, установленных

ФСБУ 14/2022.

23.

При оценке нематериальных активов попервоначальной стоимости такая стоимость и

сумма накопленной амортизации не

подлежат изменению, за исключением

случаев, установленных ФСБУ 14/2022.

24.

Способ оценки НМАСпособ оценки по переоцененной стоимости

не применяется для оценки средств

индивидуализации, разрешений (лицензий) на

осуществление отдельных видов

деятельности.

25.

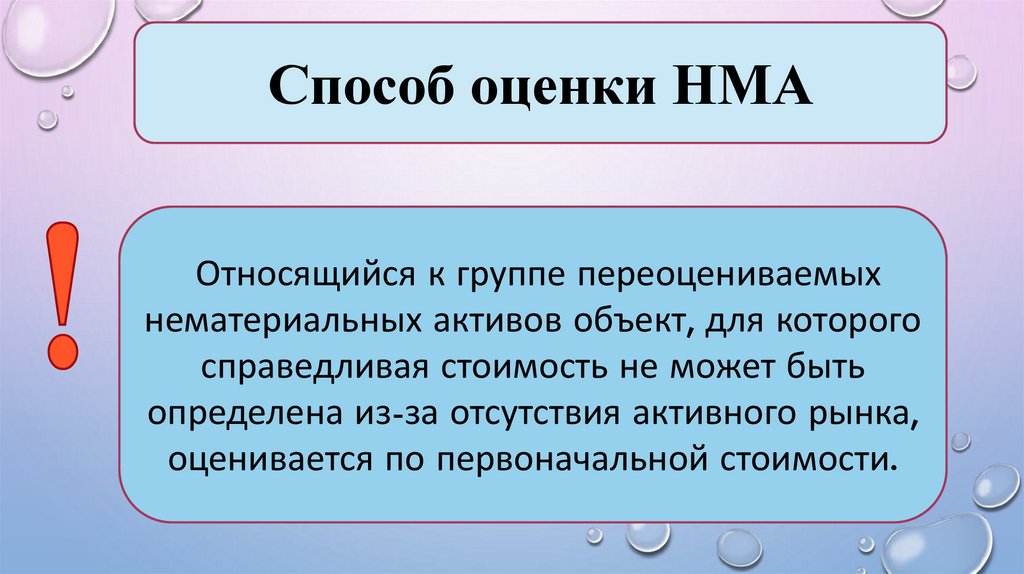

Способ оценки НМАОтносящийся к группе переоцениваемых

нематериальных активов объект, для которого

справедливая стоимость не может быть

определена из-за отсутствия активного рынка,

оценивается по первоначальной стоимости.

26.

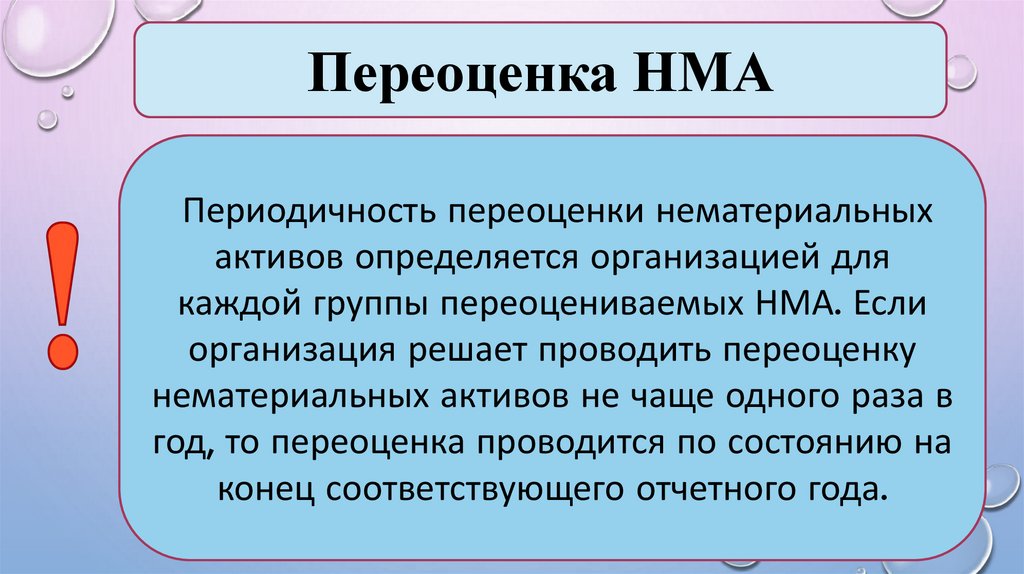

Переоценка НМАПериодичность переоценки нематериальных

активов определяется организацией для

каждой группы переоцениваемых НМА. Если

организация решает проводить переоценку

нематериальных активов не чаще одного раза в

год, то переоценка проводится по состоянию на

конец соответствующего отчетного года.

27.

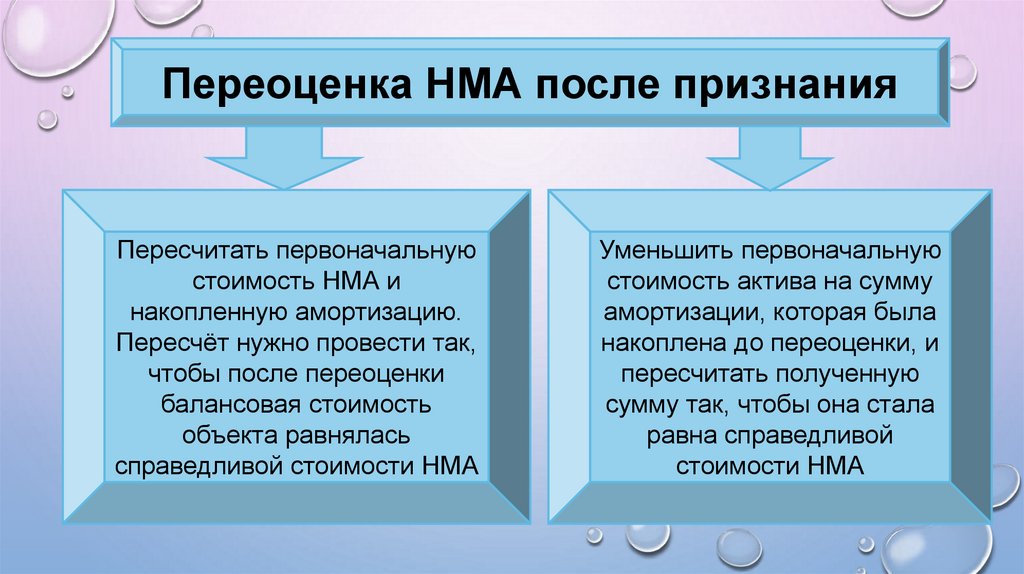

Переоценка НМА после признанияПересчитать первоначальную

стоимость НМА и

накопленную амортизацию.

Пересчёт нужно провести так,

чтобы после переоценки

балансовая стоимость

объекта равнялась

справедливой стоимости НМА

Уменьшить первоначальную

стоимость актива на сумму

амортизации, которая была

накоплена до переоценки, и

пересчитать полученную

сумму так, чтобы она стала

равна справедливой

стоимости НМА

28.

3. Документальное оформление иучет поступления, создание НМА

29.

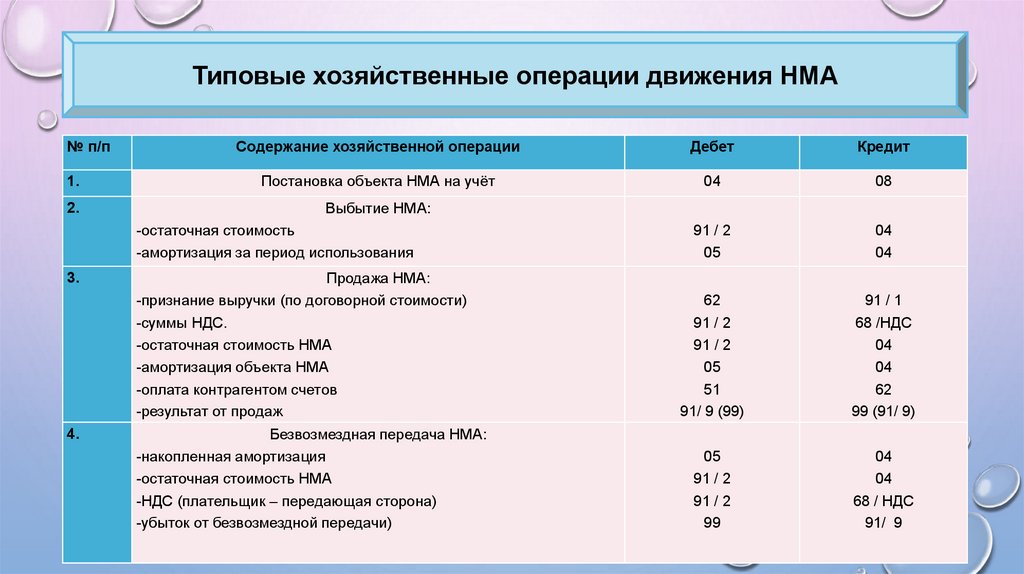

Типовые хозяйственные операции движения НМА№ п/п

Содержание хозяйственной операции

Дебет

Кредит

1.

Постановка объекта НМА на учёт

04

08

2.

Выбытие НМА:

91 / 2

05

04

04

Продажа НМА:

-признание выручки (по договорной стоимости)

-суммы НДС.

-остаточная стоимость НМА

-амортизация объекта НМА

-оплата контрагентом счетов

-результат от продаж

62

91 / 2

91 / 2

05

51

91/ 9 (99)

91 / 1

68 /НДС

04

04

62

99 (91/ 9)

Безвозмездная передача НМА:

-накопленная амортизация

-остаточная стоимость НМА

-НДС (плательщик – передающая сторона)

-убыток от безвозмездной передачи)

05

91 / 2

91 / 2

99

04

04

68 / НДС

91/ 9

-остаточная стоимость

-амортизация за период использования

3.

4.

30.

Учет исключительных прав на программы для ЭВМОрганизация ООО "Аспект" (приобретатель) по договору отчуждения исключительного права

24.01.2024 получила от организации ООО "Альтаир" (правообладатель) исключительные права на

программное обеспечение. Вознаграждение ООО "Альтаир" по договору об отчуждении

исключительного права составляет 600 000,00 руб. (в т.ч. НДС 20% - 100 000,00 руб.). Сумма

уплаченной госпошлины за регистрацию договора об отчуждении исключительного права на

зарегистрированную программу для ЭВМ, а также за саму программу - 7 500,00 руб.

Приобретенное программное обеспечение введено в эксплуатацию 25.01.2024. Установлен срок его

полезного использования 10 лет.

В соответствии с учетной политикой ООО "Аспект":

- способ начисления амортизации НМА в бухгалтерском и налоговом учете линейный;

- амортизация начисляется с месяца, следующего за месяцем принятия объекта к учету в состав

НМА (ввода объекта в эксплуатацию);

- затраты на амортизацию программного обеспечения, используемого в производственной

деятельности, учитываются на счете 25 "Общепроизводственные расходы».

31.

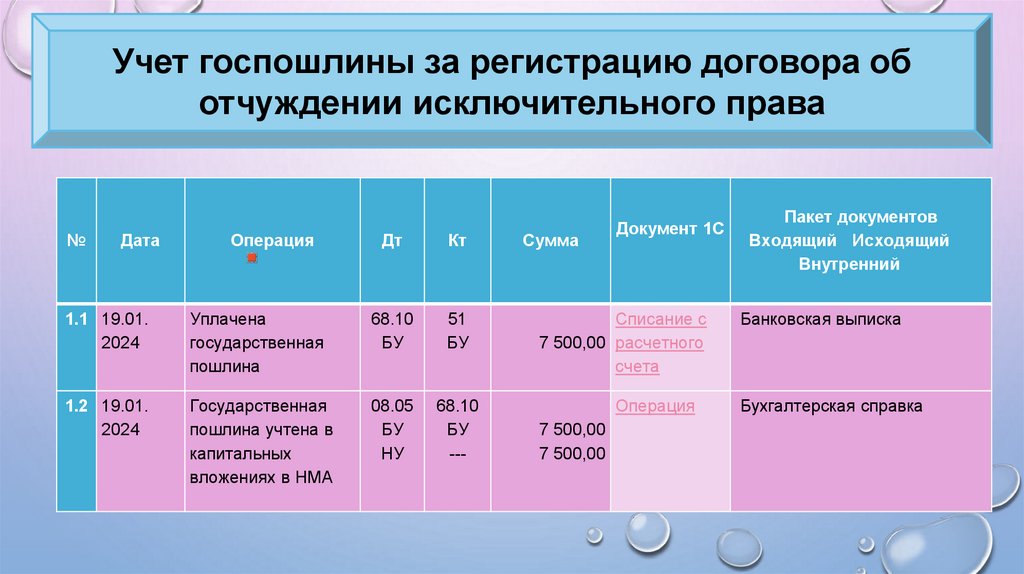

Учет госпошлины за регистрацию договора оботчуждении исключительного права

№

Сумма

Документ 1С

Дата

Операция

Дт

Кт

1.1 19.01.

2024

Уплачена

государственная

пошлина

68.10

БУ

51

БУ

Списание с

7 500,00 расчетного

счета

1.2 19.01.

2024

Государственная

пошлина учтена в

капитальных

вложениях в НМА

08.05

БУ

НУ

68.10

БУ

---

Операция

7 500,00

7 500,00

Пакет документов

Входящий Исходящий

Внутренний

Банковская выписка

Бухгалтерская справка

32.

Поступление НМА№

Дата

Операция

Дт

Кт

Сумма

2.1 24.01. Учтено в капитальных

2024 вложениях в НМА

вознаграждение

правообладателя по

договору об отчуждении

исключительного права

08.05

БУ

НУ

60.01 500 000,00

БУ

500 000,00

НУ

2.2 24.01. Учтен входной НДС

2024

19.04

БУ

---

60.01

БУ

НУ

---

---

2.3 24.01. Зарегистрирован счет2024 фактура, предъявленный

правообладателем

Документ 1С

Пакет документов

Входящий Исходящий

Внутренний

Поступление

НМА

Договор на отчуждение

исключительного права на

программу ЭВМ

Акт на передачу

исключительных прав

600 000,00 Счет-фактура

полученный

Поступление

НМА

Счет-фактура полученный

100 000,00

100 000,00

33.

Принятие к учету НМА№

Дата

3.1 25.01.

2024

Операция

Дт

Кт

Программа для

ЭВМ принята к

учету в качестве

НМА (введена в

эксплуатацию)

04.01

БУ

НУ

08.05

БУ

НУ

Сумма

Документ 1С

Принятие к

507 500,00 учету НМА

507 500,00

Пакет документов

Входящий Исходящий

Внутренний

Акт ввода НМА в эксплуатацию

Бухгалтерская справка

Инвентарная карточка учета

объекта нематериальных

активов (НМА-1)

34.

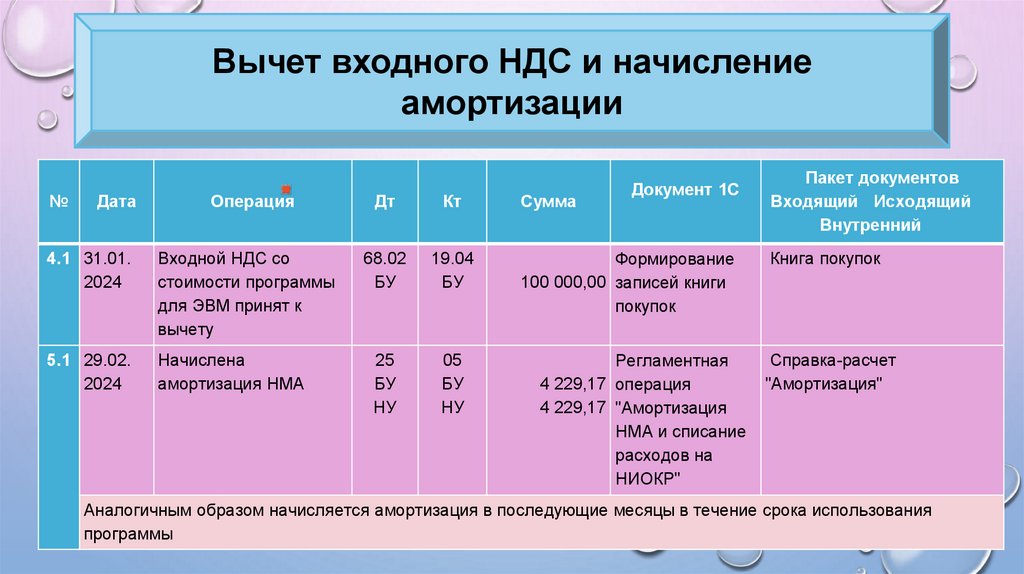

Вычет входного НДС и начислениеамортизации

№

Дата

Сумма

Документ 1С

Операция

Дт

Кт

4.1 31.01.

2024

Входной НДС со

стоимости программы

для ЭВМ принят к

вычету

68.02

БУ

19.04

БУ

Формирование

100 000,00 записей книги

покупок

5.1 29.02.

2024

Начислена

амортизация НМА

25

БУ

НУ

05

БУ

НУ

Регламентная

4 229,17 операция

4 229,17 "Амортизация

НМА и списание

расходов на

НИОКР"

Пакет документов

Входящий Исходящий

Внутренний

Книга покупок

Справка-расчет

"Амортизация"

Аналогичным образом начисляется амортизация в последующие месяцы в течение срока использования

программы

35.

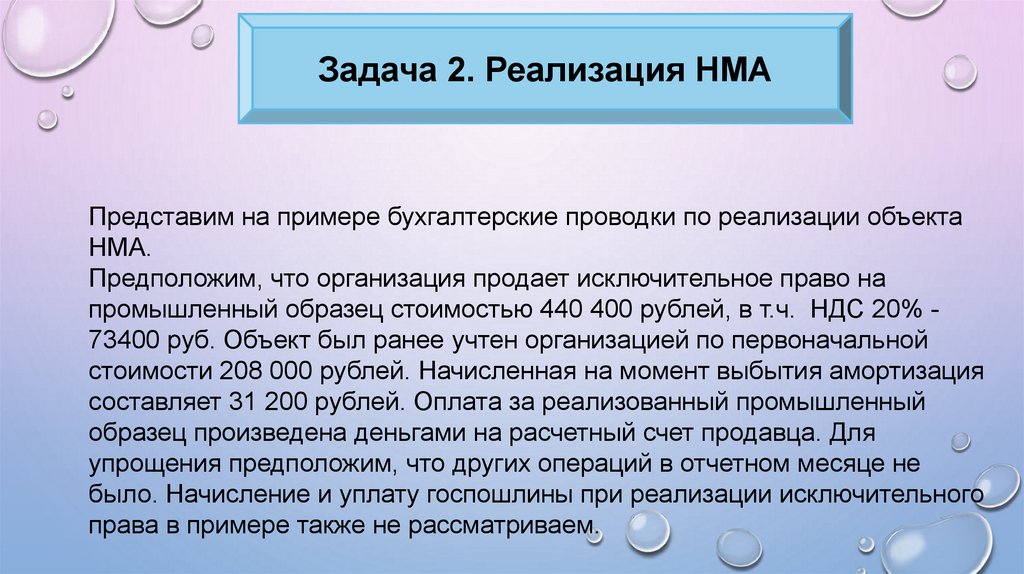

Задача 2. Реализация НМАПредставим на примере бухгалтерские проводки по реализации объекта

НМА.

Предположим, что организация продает исключительное право на

промышленный образец стоимостью 440 400 рублей, в т.ч. НДС 20% 73400 руб. Объект был ранее учтен организацией по первоначальной

стоимости 208 000 рублей. Начисленная на момент выбытия амортизация

составляет 31 200 рублей. Оплата за реализованный промышленный

образец произведена деньгами на расчетный счет продавца. Для

упрощения предположим, что других операций в отчетном месяце не

было. Начисление и уплату госпошлины при реализации исключительного

права в примере также не рассматриваем.

36.

Реализация НМАОперация

Отражен доход от продажи 62

исключительного

права

на

промышленный образец

Дебет счета

Кредит счета

91, субсчет «Прочие доходы»

Сумма, руб.

440 400

Начислен

НДС

в

момент 91, субсчет «НДС»

68 «Расчеты по налогам и 73 400

реализации

сборам»

Списана

амортизация, 05

04

31 200

накопленная по реализуемому

исключительному

праву

на

момент его продажи

Списана остаточная стоимость 91, субсчет «Прочие 04

176 800

исключительного

права

на расходы»

промышленный

образец

(208 000 – 31 200)

Поступила оплата от покупателя

51 «Расчетные счета»

62

Отражена прибыль от продажи 91, субсчет «Сальдо 99 «Прибыли и убытки»

объекта НМА (367 000 – 176 800)

прочих

доходов

и

расходов»

440 400

190 200

37.

Переоценка НМА после признанияПересчитать первоначальную

стоимость НМА и

накопленную амортизацию.

Пересчёт нужно провести так,

чтобы после переоценки

балансовая стоимость

объекта равнялась

справедливой стоимости НМА

Уменьшить первоначальную

стоимость актива на сумму

амортизации, которая была

накоплена до переоценки, и

пересчитать полученную

сумму так, чтобы она стала

равна справедливой

стоимости НМА

38.

Таблица - Приобретение НМА№

Бухгалтерская операция

1

Примечание, основания для

записи

Дебет

Кредит

Поступление НМА от поставщика

08

60

Товарная накладная, Акт о приеме

оборудования, Приходный

ордер, Приходная накладная

2

Отражение входящего НДС

19

60

Счет-фактура, бухгалтерская

справка

3

Принятие к вычету входящего НДС

68

19

Счет-фактура, бухгалтерская

справка

4

Оплата задолженности поставщику

60

51, 50

Выписка банка, платежные

документы, РКО

6

Принятие к учету объекта НМА по

первоначальной стоимости

04

08

Акт приемки-передачи ОС,

Инвентарная карточка ОС

7

Начисление амортизации на

объект НМА

05 (04)

20, 26

Карточка учета НМА, бухгалтерская

справка

39.

4. Амортизациянематериальных активов

40.

Амортизация НМАОдно из новых правил в учёте НМА по ФСБУ с 2024 года —

ввод обязательного пересмотра элементов амортизации.

Проверку элементов амортизации проводят в конце отчётного

года, а также при сигнале о том, что элементы амортизации

могли измениться. В результате проверки бухгалтер может

изменить элементы амортизации. Корректировки нужно

отразить в бухучёте как изменения оценочных значений

41.

К элементам амортизации относят:Ликвидационную

стоимость НМА

Срок полезного

использования

Способ амортизации

42.

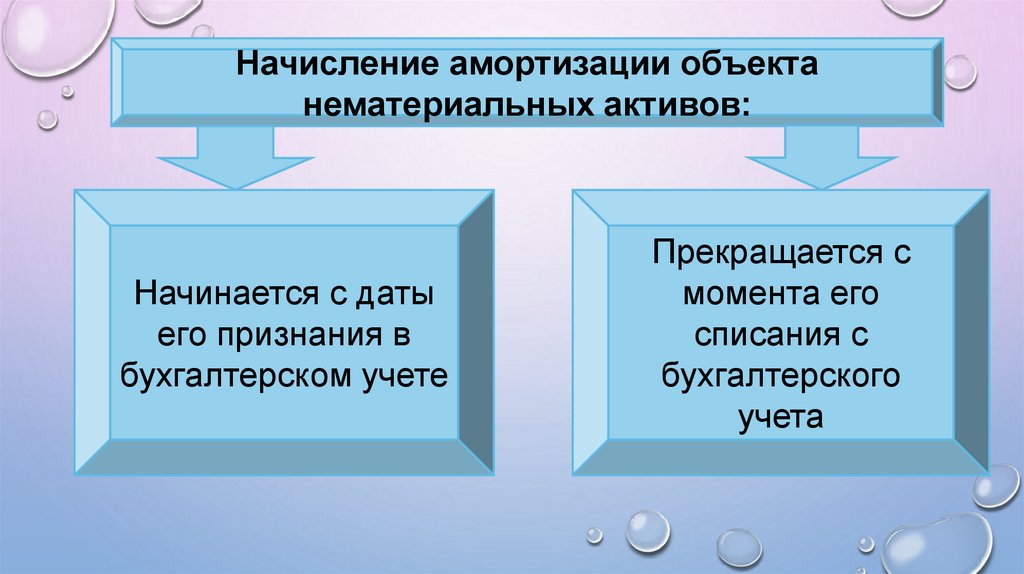

Начисление амортизации объектанематериальных активов:

Начинается с даты

его признания в

бухгалтерском учете

Прекращается с

момента его

списания с

бухгалтерского

учета

43.

Способы начисления амортизации НМАНачисление

амортизации

линейным способом

Начисление

амортизации способом

уменьшаемого остатка

Начисление амортизации

способом пропорционально

количеству продукции (объему

работ (услуг) в натуральном

выражении)

44.

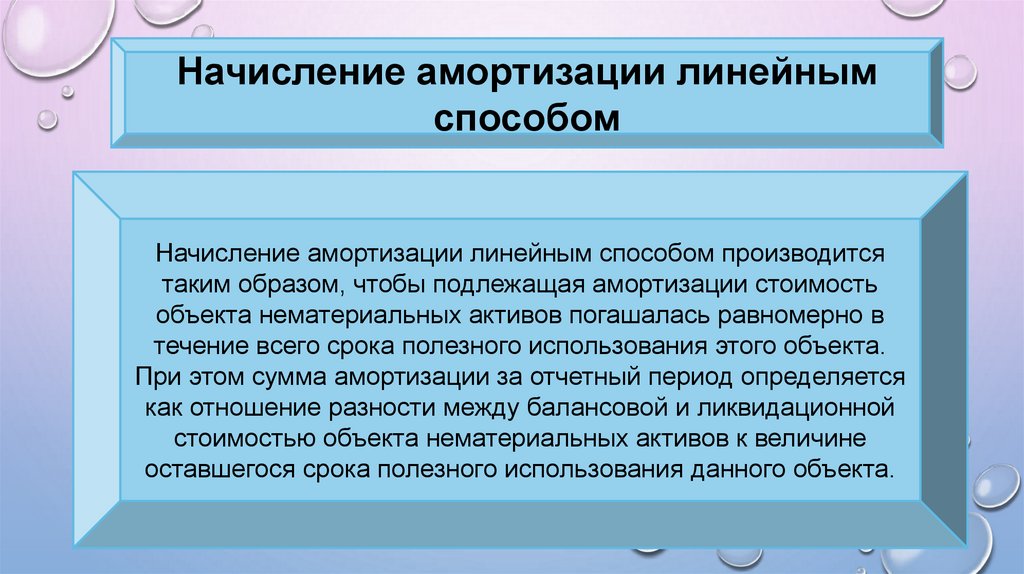

Начисление амортизации линейнымспособом

Начисление амортизации линейным способом производится

таким образом, чтобы подлежащая амортизации стоимость

объекта нематериальных активов погашалась равномерно в

течение всего срока полезного использования этого объекта.

При этом сумма амортизации за отчетный период определяется

как отношение разности между балансовой и ликвидационной

стоимостью объекта нематериальных активов к величине

оставшегося срока полезного использования данного объекта.

45.

Начисление амортизации способомуменьшаемого остатка

Начисление амортизации способом уменьшаемого остатка

производится таким образом, чтобы суммы амортизации

объекта нематериальных активов за одинаковые периоды

уменьшались по мере истечения срока полезного использования

этого объекта. При этом организация самостоятельно

определяет формулу расчета суммы амортизации за отчетный

период, обеспечивающую систематическое уменьшение этой

суммы в следующих периодах.

46.

Пример начисления амортизацииспособом уменьшаемого остатка

Организация решила применить коэффициент ускорения, равный 2, к НМА с первоначальной

стоимостью 500 000 руб. и сроком полезного использования 10 лет.

Годовой процент амортизации рассчитывается следующим образом:

100 % : 10 = 10 %.

Учитывая коэффициент ускорения:

10 % * 2 = 20 %.

Годовая амортизация уменьшаемого остатка составит:

1-й год — 20 % от 500 000 руб. = 100 000 руб.;

2-й год — 20 % от остаточной стоимости 400 000 руб.(500 000 руб. – 100 000 руб.) = 80 000руб.

3-й год — 20 % от остаточной стоимости 320 000 руб. (400 000 руб. – 80 000 руб.) = 64 000 руб.

47.

Начисление амортизации способомпропорционально количеству продукции

Начисление амортизации способом пропорционально

количеству продукции (объему работ (услуг) в натуральном

выражении) производится таким образом, чтобы распределить

подлежащую амортизации стоимость объекта нематериальных

активов на весь срок полезного использования этого объекта.

48.

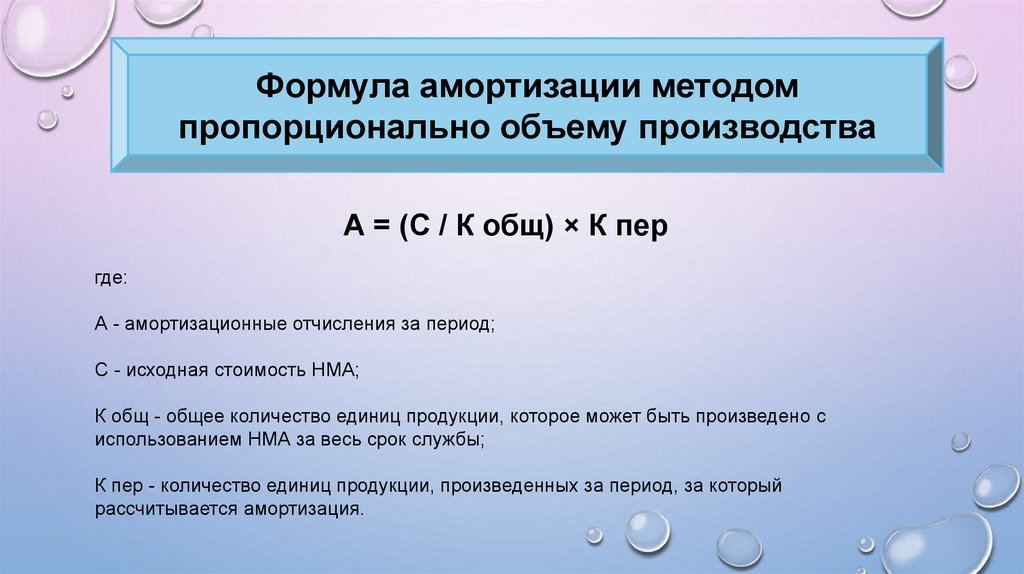

Формула амортизации методомпропорционально объему производства

А = (C / К общ) × К пер

где:

А - амортизационные отчисления за период;

C - исходная стоимость НМА;

К общ - общее количество единиц продукции, которое может быть произведено с

использованием НМА за весь срок службы;

К пер - количество единиц продукции, произведенных за период, за который

рассчитывается амортизация.

49.

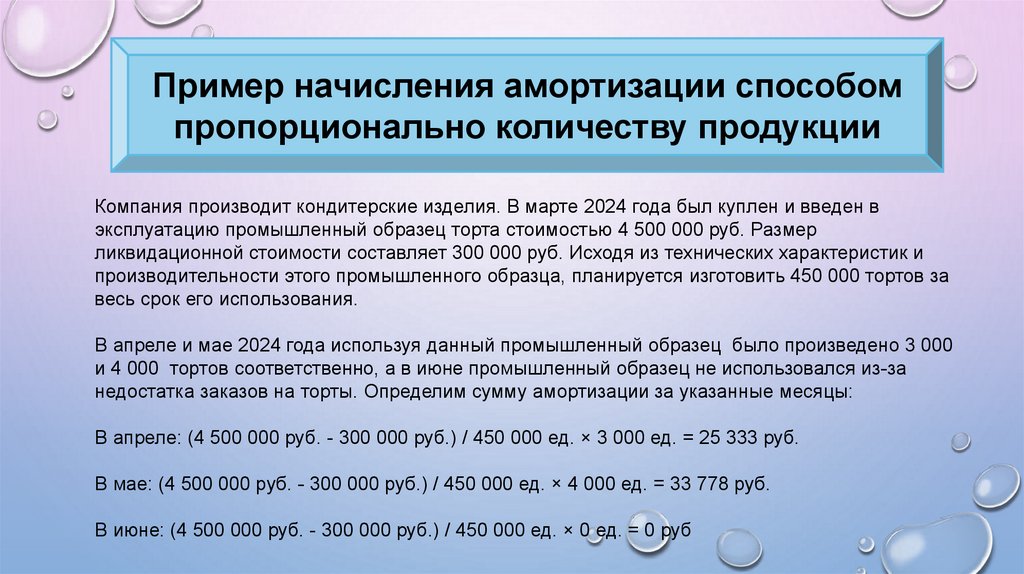

Пример начисления амортизации способомпропорционально количеству продукции

Компания производит кондитерские изделия. В марте 2024 года был куплен и введен в

эксплуатацию промышленный образец торта стоимостью 4 500 000 руб. Размер

ликвидационной стоимости составляет 300 000 руб. Исходя из технических характеристик и

производительности этого промышленного образца, планируется изготовить 450 000 тортов за

весь срок его использования.

В апреле и мае 2024 года используя данный промышленный образец было произведено 3 000

и 4 000 тортов соответственно, а в июне промышленный образец не использовался из-за

недостатка заказов на торты. Определим сумму амортизации за указанные месяцы:

В апреле: (4 500 000 руб. - 300 000 руб.) / 450 000 ед. × 3 000 ед. = 25 333 руб.

В мае: (4 500 000 руб. - 300 000 руб.) / 450 000 ед. × 4 000 ед. = 33 778 руб.

В июне: (4 500 000 руб. - 300 000 руб.) / 450 000 ед. × 0 ед. = 0 руб

50.

Преимущества метода списания стоимостипропорционально объему выпуска

1. Отражение реального износа НМА. Этот метод лучше всего

подходит для предприятий, у которых износ НМА напрямую

связан с объемом производства.

2. Прозрачность и понятность: Расчет амортизации производится

на основе объективных показателей (объем производства), что

делает метод прозрачным и понятным для всех сторон.

51.

Недостатки метода списания стоимостипропорционально объему выпуска

1. Сложность прогнозирования: Определение общего объема

продукции может быть сложным, так как требует

прогнозирования производственной активности на весь срок

использования НМА.

2. Неприменимость для всех отраслей: Метод может быть

неприменим для предприятий, у которых нет прямой

зависимости между износом НМА и объемом производства.

52.

53.

ДОМАШНЕЕ ЗАДАНИЕ1. Понятие нематериальных активов.

2. Синтетический учет нематериальных активов.

3. Амортизация нематериальных активов