»")

счёт")

finance

financeSimilar presentations:

Банковская система Российской Федерации

1.

2.

3.

4.

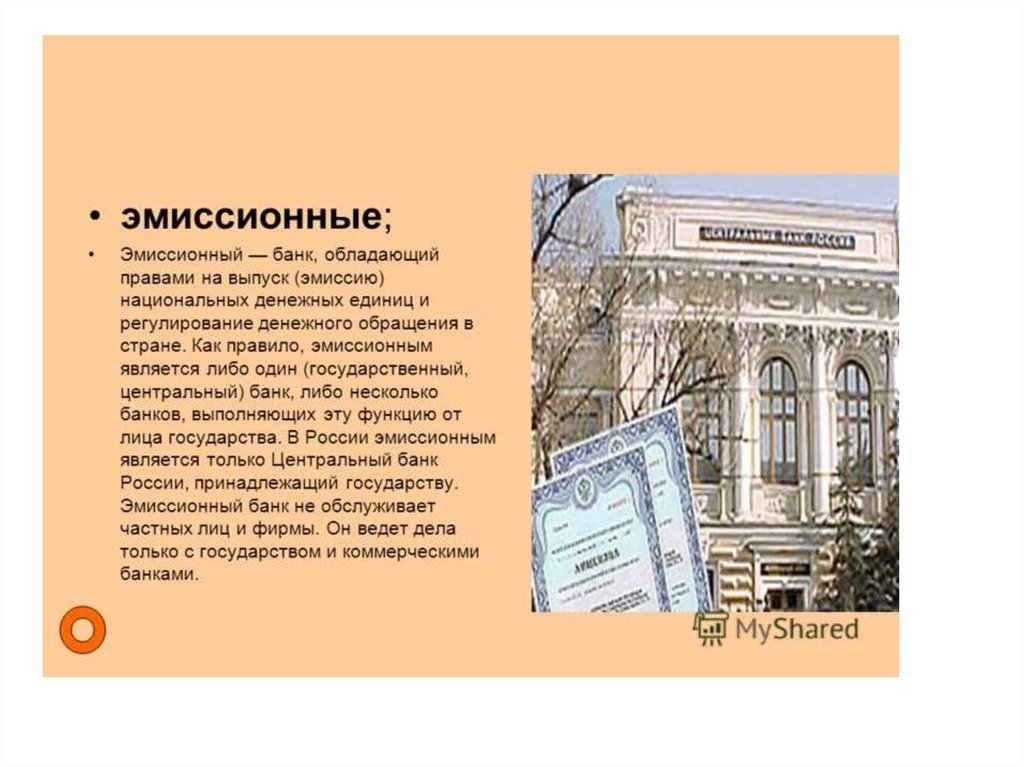

5. Правовой статус и функции Банка России

• Статьей 75 Конституции Российской Федерацииустановлен особый статус Центрального банка

Российской Федерации, определено его

исключительное право на осуществление денежной

эмиссии (часть 1) и в качестве основной функции —

защита и обеспечение устойчивости рубля (часть 2).

Статус, цели деятельности, функции и полномочия

Банка России определяются также Федеральным

законом 10 июля 2002 года № 86-ФЗ «О

Центральном банке Российской Федерации (Банке

России)» и другими федеральными законами.

6. Ст. 3 ФЗ «О Центральном банке Российской Федерации (Банке России)»

целями деятельности Банка России являются:защита и обеспечение устойчивости рубля;

развитие и укрепление банковской системы

Российской Федерации;

обеспечение стабильности и развитие

национальной платежной системы;

развитие финансового рынка Российской

Федерации; обеспечение стабильности

финансового рынка Российской Федерации.

7. http://www.cbr.ru/

8.

Стоимость бивалютной корзиныБивалютная корзина — корзина из доллара США и евро.

Рублевая стоимость бивалютной корзины с февраля 2005 г.

является операционным ориентиром курсовой политики Банка

России. В настоящее время она рассчитывается как сумма

55 центов доллара США и 45 евроцентов в рублях. В таблице

приведены значения, рассчитанные по официальным курсам

Банка России.

9.

Банк России принял решение снизить ключевую ставку на 50 б.п., до 7,75% годовыхДинамика инфляции. Годовая инфляция находится ниже 3% в основном под влиянием

временных факторов. По оценке, на 11 декабря 2017 года она составила 2,5%.

В IV квартале 2017 года понижательное давление на темпы роста потребительских цен

продолжали оказывать повышенные объёмы предложения на рынке сельскохозяйственной

продукции, которые связаны с ростом урожайности, дефицитом складских мощностей для

хранения. В результате в ноябре годовая продовольственная инфляция снизилась до 1,1%.

Большинство факторов, связанных с урожаем 2017 года, прекратят оказывать

дезинфляционное влияние в первой половине 2018 года. Вклад курсовой динамики

в замедление годовой инфляции уменьшается и будет исчерпан в I квартале следующего

года.

Продолжается снижение годовых темпов прироста цен на непродовольственные товары,

которые составили 2,7% в ноябре. В то же время услуги подорожали за год на 4,2%.

Большинство показателей годовой инфляции, отражающие наиболее устойчивые процессы

ценовой динамики, по оценкам Банка России, находятся несколько ниже 4%.

Замедление инфляции способствовало снижению инфляционных ожиданий, которое, однако,

остаётся неустойчивым и неравномерным. Для закрепления инфляции вблизи 4%

необходимо не только дальнейшее снижение инфляционных ожиданий, но и уменьшение

их чувствительности к изменениям ценовой конъюнктуры.

Годовая инфляция составит менее 3% в конце 2017 года и по мере исчерпания влияния

временных факторов постепенно приблизится к 4% к концу 2018 года.

10.

Информация по кредитным организациямСправочник по кредитным организациям

Формы отчётности

Реестры

Инсайдерская информация Банка России

Предупреждение банкротства кредитных организаций

Ликвидация кредитных организаций

Информационная безопасность организаций банковской системы

Российской Федерации

11. Банковский счёт. Что это такое?

• Банковский счет является основой безналичныхрасчётов – платежей, осуществляемых без

использования наличных денег. Такой вид

организации расчетов способствует

1. ускорению оборачиваемости средств

2. сокращению издержек обращения с наличностью,

3. законодательно принимается государством для

расчётов между юр.лицами.

• Счёт открывается юридическими или физическими

лицами в банке – кредитной организации, которая

имеет право осуществлять банковские операции на

основании лицензии Центрального Банка РФ.

12. Банковский счёт – это счёт, который открывается банком физическому или юридическому лицу для их участия в денежном безналичном

обороте инакоплении на нём безналичных денежных средств для

их целевого использования.

13. расшифровка первой группы цифр

102…109 — счета фондов, хранение капитала, учёт прибыли и убытков;

203, 204 — счета для учёта драгметаллов;

301…329 — счета для проведения операций между банками;

401, 402 — счёта для переводов в бюджет;

403 — управление деньгами, находящимся в ведении Минфина;

404 — внебюджетные фонды;

405, 406 — счета государственных компаний;

407 — юридические лица и ИП;

408 — физические лица;

411…419 — вклады, открытые государственными структурами;

420…422 — хранение средств юридических лиц;

423 — вклад открыт физическим лицом-резидентом;

424 — средства иностранных компаний;

425 — средства на вкладе принадлежат физическому лицу-нерезиденту;

430 — средства банков;

501…526 — счета, необходимые для учёта ценных бумаг.

14. комбинации цифр из второй группы

• Счета негосударственных организаций:• 40701 — финансовые организации (например, МФО,

пенсионный фонд и т. д.);

• 40702 — сюда относят коммерческие организации (например,

открытые и закрытые общества);

• 40703 — счета некоммерческих организаций;

• 40704 — средства, выделенные для проведения выборов или

общественных собраний.

• Счета физических лиц:

• 40817 – расчётный счёт физ.лица – резидента РФ;

• 40820 – расчётный счёт физ.лица – нерезидента РФ.

Пример номера счета: 40817810500000000012 – рублёвый

карточный счёт физ.лица-гражданина РФ.

15. Виды банковских счетов

1. Расчетный счет• Расчетный счет открывается для учета денежных

операций юридических лиц или индивидуальных

предпринимателей.

Аналогичные счета для физических лиц называются

текущими или лицевыми (счета до востребования).

Расчетные, текущие и счета до востребования не

предназначены для получения пассивного дохода

(для накопления).

Они используются исключительно для совершения

расчетных операций в национальной валюте.

16. Валютный счет

• Валютные счета предназначены дляосуществления расчетных операций

безналичным способом в иностранной

валюте. В пределах одного валютного счета

могут быть осуществлены операции лишь в

той валюте, в которой открыт счет.

Физические и юридические лица

одновременно могут открыть

неограниченное количество счетов в

разных валютах.

17. Депозитный счет

• Депозитный счет открывается для размещенияденежных средств на определенный срок с целью

получения процентной прибыли. Величина

прибыли зависит непосредственно от ставки банка

на конкретный депозит (вклад). При размещении

сбережений на депозитном счете, вкладчик не

имеет права воспользоваться своими деньгами до

истечения срока, указанного в договоре – только с

потерей начисленных процентов. Такой вид

операции можно назвать займом денег банку

юридическим или физическим лицом на основании

договора, условия которого регламентируются

непосредственно банком.

18. Карточный счет

• Карточный счет – это банковский счетспециального платежного средства –

пластиковой карты, которая дает

круглосуточный доступ к текущему счету

посредством банкоматов, терминалов и т.

д. По сути, это обычный расчётный счет

физ. лица.

19. Накопительный счет

• Накопительный счет – это некий гибридтекущего счета и депозита с возможностью

получения постоянного процентного

дохода, пополнения и частичного снятия

средств.

20. Корреспондентский (транзитный) счёт

• Такие счета используются банками дляпроведения межбанковских расчетов.

21. Ссудный счет

• Ссудный счет отражает движение заемныхденежных средств. Данный вид продукта

открывается при подписании кредитного

договора между банком и заемщиком и не

является отдельной самостоятельной

банковской услугой. Это способ ведения учета

и контроля за выданными и возвращенными

средствами кредитной организацией.

22. Стоимость открытия и обслуживания счета

Стоимость открытия банковских счетов зависит от ряда факторов:

Правового положения клиента (физическое или юридическое лицо);

Вида счета;

Тарифов банка.

Открытие счета для физических лиц производится бесплатно. В ряде случаев может быть

предусмотрена комиссия за годовое обслуживание счета, которая списывается банком

автоматически, при поступлении денежных средств на счет. Исключением из данного

правила являются депозитные счета. Так как они предназначены для сохранения и

приумножения денежных средств клиента, банк не взимает комиссий ни за открытие, ни за

обслуживание депозита.

Открытие счета для юридических лиц, как правило, является платным. Ориентировочная

стоимость услуги составляет 2000 рублей, не считая затрат на заверение копий каждого

документа и оформление карточки с образцами подписей и оттиска печатей.

Стоимость обслуживания банковских счетов зависит от:

Вида счета;

Правового статуса клиента;

Оборотов денежных средств;

Тарифов банка;

Видов денежных операций;

Валюты счета;

Региона, где находится филиал банка.

23. Запрещенные операции со средствами на счетах

• Согласно федеральному закону № 115-ФЗ, все денежныеоперации, осуществляемые безналичным способом

посредством банковских счетов, строго контролируются

службой финансового мониторинга банка. Особенное

внимание уделяется операциям в иностранной валюте.

При выявлении подозрительных сделок, банк имеет

законное право заблокировать доступ к средствам,

размещенным на банковском счете, до того момента, пока

владелец счета не докажет законность производимых

операций, предъявив соответствующие документы.

• Осуществление денежных переводов на крупные суммы в

пользу юридических лиц без сопровождающих документов

– оснований для платежа либо отсутствие подтверждения

происхождения денежных средств при переводах в пользу

физических лиц, расцениваются, как подозрительные

сделки.

24. Главная цифра в экономике. Что такое ключевая ставка?

25. Как решают, какой будет ставка?

• Решение о ключевой ставке принимается с учетоммакроэкономического прогноза

• На первом этапе — за три-четыре недели до заседания совета

директоров — аналитики изучают ситуацию в России и мире и

предварительно прорабатывают параметры базового и

альтернативного сценариев развития экономики.

• На втором этапе — за две недели до заседания — эксперты собирают

последнюю статистику и согласовывают подготовленные ранее

прогнозы.

• Третьим этапом становится "неделя тишины" до заседания. В этот

период запрещены любые заявления или публикации представителей

ЦБ.

• И наконец, совет директоров принимает решение по ключевой

ставке.

• В этот же день публикуется пресс-релиз о решении, а чуть позже

председатель Банка России выступает с публичным заявлением, в

котором может объяснить, почему ставку повысили или понизили.

26. Что означает низкая ключевая ставка?

Чем ставка ниже, тем доступнее кредиты ЦБ для коммерческих банков. Те в

свою очередь делают более доступными свои кредиты, в том числе и для

бизнеса. Это может способствовать экономическому росту, так как

предприятия получают доступ к дешевым деньгам и могут занимать их для

расширения производства.

Низкие ставки по кредитам позволяют населению приобретать

дорогостоящие товары, покупка которых откладывалась, — технику, мебель,

автомобили или даже квартиры. А высокий уровень потребительского спроса

также помогает в развитии бизнеса. Дешевый рубль выгоден и для

экспортеров, продающих товары за рубеж.

С другой стороны, низкие ставки по кредитам, как правило, соседствуют и с

невысокими ставками по депозитам. Это делает их менее привлекательными

для населения. Кроме того, снижение кредитных ставок может приводить к

росту закредитованности населения.

Также дешевый рубль невыгоден предприятиям, покупающим сырье или

комплектующие за иностранную валюту, так как они вынуждены платить

больше. А снижение курса рубля приводит к росту цен на импортные товары.

Кроме того, возникает риск увеличения инфляции.

27. А как влияет на экономику высокая ключевая ставка?

• При повышении ставки складывается обратнаяситуация.

• Если она растет, то растут и проценты по кредитам

— потребительским, ипотеке и тем, которые бизнес

берет на развитие. Население в такой ситуации, как

правило, откладывает потребление, а значит,

снижается спрос. Это способствует снижению

инфляции, но замедляет экономический рост.

• Зато ставки по вкладам, как правило,

увеличиваются, что повышает их

привлекательность.

28.

29.

Центробанк 14 декабря 2018г повысил ключевую ставку на 0,25 процентного пункта— до 7,75%.

В 2018 году регулятор дважды снижал ключевую ставку — 9 февраля на 0,25%, до

7,5%, и 23 марта — до 7,25%; и один раз уже повышал — 14 сентября до 7,5%.

Следующее заседание Совета директоров Банка России, на котором будет

рассматриваться вопрос об уровне ключевой ставки, запланировано на 8 февраля

2019 года.

В ЦБ объяснили, что повышение ключевой ставки носит упреждающий характер и

призвано ограничить высокие, особенно в краткосрочной перспективе,

инфляционные риски. Регулятор прогнозирует, что годовая инфляция временно

ускорится — до 5–5,5% по итогам 2019 года, но вернется к 4% в 2020 году.

Также сохраняется высокая неопределенность развития внешних условий —

американских санкций, цен на нефть, ситуации на развивающихся рынках, к

которым относится Россия, — и реакции на них финансовых рынков.

30.

Банк России является юридическимлицом. Уставный капитал и иное

имущество Банка России являются

федеральной собственностью, при этом

Банк России наделен имущественной

и финансовой самостоятельностью.

Государство не отвечает

по обязательствам Банка России,

так же, как и Банк России —

по обязательствам государства, если

они не приняли на себя такие

обязательства или если иное

не предусмотрено федеральными

законами.

Банк России не отвечает по обязательствам

обязательств

кредитных организаций и некредитных

финансовых организаций, за исключением

случаев, когда Банк России принимает на себя

такие

Банк России подотчетен Государственной Думе

Федерального Собрания Российской Федерации

(далее — Государственная Дума), которая

назначает на должность и освобождает

от должности Председателя Банка России

31. Совет директоров ЦБ РФ

• 15 человек.Эльвира Сахипзадовна Набиуллина

Председатель Центрального банка

Российской Федерации (Банка России)

32. Бивалютная корзина

33.

Реальные курсы валют определяютсяторгами на Московской межбанковской

валютной бирже. Курс на сегодняшний

день определяется результатами торгов

вчерашнего дня. По сравнению с другими

участниками торгов Центральный банк

является несомненным лидером, и

именно от его действий зависит

колебание валют.

Благодаря тому, что Российская

Федерация занимает третье место

по размеру золотовалютных

резервов в мире, Центральный

банк способен защитить рубль от

практически любых спекуляций.

34.

Не является абсолютно негативным фактором такая ситуация, когдакурс бивалютной корзины уменьшается. Чем дороже становится

рубль, тем дороже будут российские товары за границей, и, как

результат, продавцы будут сталкиваться со всё большей

конкуренцией. Поэтому порой выгодно немного ослабить валюту,

чтобы более успешно продавать товары за рубежом.

35. Банки и валютный рынок

• К участникам валютного рынка относятся контрагенты, выступающиепродавцами или покупателями валюты, в том числе:

• Центральные банки и казначейства ведущих стран мира;

• Крупные коммерческие банки всех стран;

• Мировые валютные биржи;

• Международные торговые корпорации;

• Финансово-инвестиционные фонды и компании;

• Валютные брокерские компании;

• Частные лица (трейдеры).

36. Центральные банки и казначейства

• Это самые крупные участники валютного рынка. От ихдействий зависят резкие изменения курса валют. ЦБ и

казначейства отвечают за осуществление валютных

интервенций и управляют золотовалютными резервами.

Главные представители этой группы – Федеральная резервная

система США (FED), Европейский банк реконструкции и

развития (ЕБРР), Центральные банки Великобритании,

Германии и Японии.

Задачи этой группы – пополнение валютных резервов и

стабилизация курсов национальных валют.

Их действия направлены на регулирование валютного рынка, а

не на получение прибыли.

Вливанием средств на валютные рынки они могут значительно

повлиять на ситуацию торгов фондовой биржи и вызвать

ощутимое изменение курсов валют.

37. Крупные коммерческие банки

Крупные коммерческие банкиГруппа участников валютного рынка, осуществляющая

основные объемы торговых операций.

Они выполняют функцию посредников по операциям

своих клиентов, в том числе крупных компаний и

различных инвесторов.

Действия коммерческих банков направлены на

получение прибыли за счет комиссионных от клиентов и

самостоятельного проведения спекулятивных операций.

Самые крупные представители этой группы - Deutsche

Bank, Citibank, Standard Bank и Union Bank of Switzerland.

38. Вопросы ЕГЭ

В банковскую систему РФ входят

1) финансы предприятий

2) местные бюджеты

3) филиалы иностранных банков

4) организации социального обеспечения

39. Вопросы ЕГЭ

• Норма банковских резервов устанавливается• 1) Правительством РФ

• 2) Президентом РФ

• 3) Банком России

• 4) каждым банком самостоятельно

40. Вопросы ЕГЭ

• К функциям центрального банка в отличие откоммерческих банков относится

• 1) проведение расчетов и платежей в хозяйстве

• 2) посредничество в кредите

• 3) аккумуляция и мобилизация денежного капитала

• 4) управление золотовалютными запасами страны

41. Вопросы ЕГЭ

• Норма обязательного резервирования банка — это• 1) общая сумма депозитов всех вкладчиков

• 2) средства, которые банк ссужает другим банкам

• 3) процент вкладов, которые банк обязан хранить

• 4) средства, отложенные банком для будущих

инвестиций

42. Вопросы ЕГЭ

• Основным источником дохода коммерческогобанка является

• 1) сдача в аренду недвижимости

• 2) оплата населением коммунальных услуг

• 3) налоговые отчисления

• 4) плата за предоставляемый кредит

43. Вопросы ЕГЭ

• Основным инструментом денежно-кредитной политикигосударства в условиях рынка выступает регулирование

• 1) учетной ставки банковского процента

• 2) государственных расходов и доходов

• 3) размера минимальной оплаты труда

• 4) ставки подоходного налога

44. Вопросы ЕГЭ

• В какой из приведённых ситуаций речь идёт об ипотечномкредите?

• 1) Гражданка М. взяла в банке кредит на покупку норковой

шубы.

• 2) Гражданин Н. оформил кредит под залог недвижимости.

• 3) Торговая сеть получила в коммерческом банке кредит на закупку товаров.

• 4) Государственное предприятие получило кредит на закупку

оборудования.

45. Вопросы ЕГЭ

• Вид потребительского кредита —• 1) предоставление государственного кредита оборонному

предприятию

• 2) кредитование банками крупных торговых сетей

• 3) выделение банком кредитной линии для предприятия

• 4) выделение средств гражданину на приобретение автомобиля

46. Вопросы ЕГЭ

• К полномочиям центрального банка относится• 1) привлечение сбережений домохозяйств на срочные

вклады

• 2) лицензирование финансовых организаций

• 3) принятие экономического законодательства

• 4) предоставление потребительских кредитов

47. Вопросы ЕГЭ

• Что из перечисленного относится к функциям Центрального банка?• 1) выпуск акций и других ценных бумаг

• 2) определение ставки рефинансирования

• 3) осуществление валютно-обменных операций для

граждан

• 4) кредитование индивидуальных предпринимателей

48. Вопросы ЕГЭ

• Если в условиях спада в экономике происходит сокращение выпуска ВВП, инвестиций и занятости, то Центральному банку следует• 1) повысить учетную ставку

• 2) снизить учетную ставку

• 3) увеличить норму банковских резервов

• 4) увеличить покупку ценных бумаг

49. Тесты по теме «Банковская система»

1.Выделите основную функцию ЦБ: а) срочные вклады; б) предоставление

кредитов; в) эмиссия денег; г) оплата чеков.

2. Обслуживание государственного бюджета проводит: а) государственный

банк; б) коммерческий банк; в) инвестиционная компания.

3.Коммерческие банки: а) осуществляют контроль над денежной массой в

стране; б) привлекают свободные денежные средства и размещают их в

форме ссуд; в) используют средства пенсионных фондов; г) занимаются

эмиссией денег.

4.Кредит – это: а) финансирование государственных экономических

программ; б) ссуды на условиях возвратности и платности; в) доверие

кредитора заемщику; г) привлечение денежных средств банками.

5.Вклады, которые снимаются целиком в оговоренный срок: а) текущие; б) до

востребования; в) срочные; г) чековые;

6.Прибыль банка – это: а) процент по депозитам;. б) процент по кредитам; в)

разница всех доходов и расходов; г) разница между ставками процента по

кредитам и депозитам;

50. Тесты по теме «Банковская система»

• 7. К пассивным операциям относится: а) предоставление ссуд;б) сделки с недвижимостью; в) прием вкладов; г) операции с

ценными бумагами.

• 8. К активным операциям банка относится: а) выдача кредитов;

б) прием вкладов; в) накопление прибыли; г) создание

резервов.

• 9. Уменьшение ключевой ставки ЦБ, скорее всего, приведёт: а)

к снижению процентов по кредитам; б) к увеличению

процентов по кредитам; в) никак не скажется на ссудном

проценте.

• 10. Процентная ставка, под которую ЦБ выдает кредит

коммерческим банкам: а) норма обязательных резервов; б)

разность между процентными ставками по кредиту и депозиту ;

в) депозитарный процент; г) ключевая ставка ЦБ.

51. Задание 28 № 10369 Используя обществоведческие знания, составьте сложный план, позволяющий раскрыть по существу тему «Банки и

банковская система». План должен содержать не менее трёхпунктов, из которых два или более детализированы в подпунктах

1) Понятие о банках и банковской системе.

2) Основные функции банков: а) аккумулирование свободных финансовых

средств; б) проведение расчётов и платежей; в) инвестирование

финансовых средств; г) валютно-обменные операции.

3) Структура банковской системы: а) Центральный банк; б) коммерческие

банки;

в) небанковские кредитные организации.

4) Основные виды банковских операций: а) активные; б) пассивные;

в) банковские услуги.

5) Роль банковских инвестиций в развитии экономики.

б) Банки в мировой финансовой системе.