finance

financeSimilar presentations:

Податкова служба як орган державного зовнішнього контролю за діяльністю підприємства

1.

Тема: ПОДАТКОВА СЛУЖБА ЯКОРГАН ДЕРЖАВНОГО

ЗОВНІШНЬОГО КОНТРОЛЮ ЗА

ДІЯЛЬНІСТЮ ПІДПРИЄМСТВА

2.

Мета: надати теоретичні знання студентам, розвинутиїх навички щодо планування та організації здійснення

контрольно – ревізійного процесу

ПЛАН:

1.

2.

3.

4.

5.

6.

Структура органів державної податкової

служби України

Права посадових осіб ДПС

Види податкових перевірок і їх планування

Застосування фінансових санкцій та стягнення

податкової заборгованості

Оскарження рішення податкової адміністрації

Податкова міліція: структура, права та обов’язки

3. 1. Структура органів державної податкової служби України

Податкова служба - це сукупність державних органів, якіорганізовують і контролюють надходження податкових і

окремих видів неподаткових платежів.

4. 2. Права посадових осіб ДПС

Права посадових осіб ДПСПрава, надані головам ДПА і начальникам ДПІ

Здійснювати

документальні Надавати відстрочення на розстрочення податкових

невиїзні перевірки,а також планові та зобов'язань, вирішувати питання щодо податкового

позапланові

виїзні

перевірки компромісу, а також списання безнадійного боргу в

своєчасності,

достовірності, порядку, передбаченому законом

повноти нарахування і сплати податків

і зборів

Запрошувати платників податків

Одержувати

безоплатно

платників податків,

Застосовувати до платників податків фінансові

(штрафні) санкції, стягувати до

бюджетів

та

державних цільових фондів суми недоїмки, пені у

випадках, порядку

та

розмірах,

встановлених

законами України

від Застосовувати до платників податків, які у

встановлений законом строк не повідомили про

відкриття

Вимагати від платників податків, Надавати

інформацію

з

Державного реєстру

діяльність

фізичних осіб - платників податків та інших

яких

перевіряється,

усунення обов'язкових платежів іншим органам державної влади

виявлення порушень податкового відповідно до закону

законодавства

5.

12

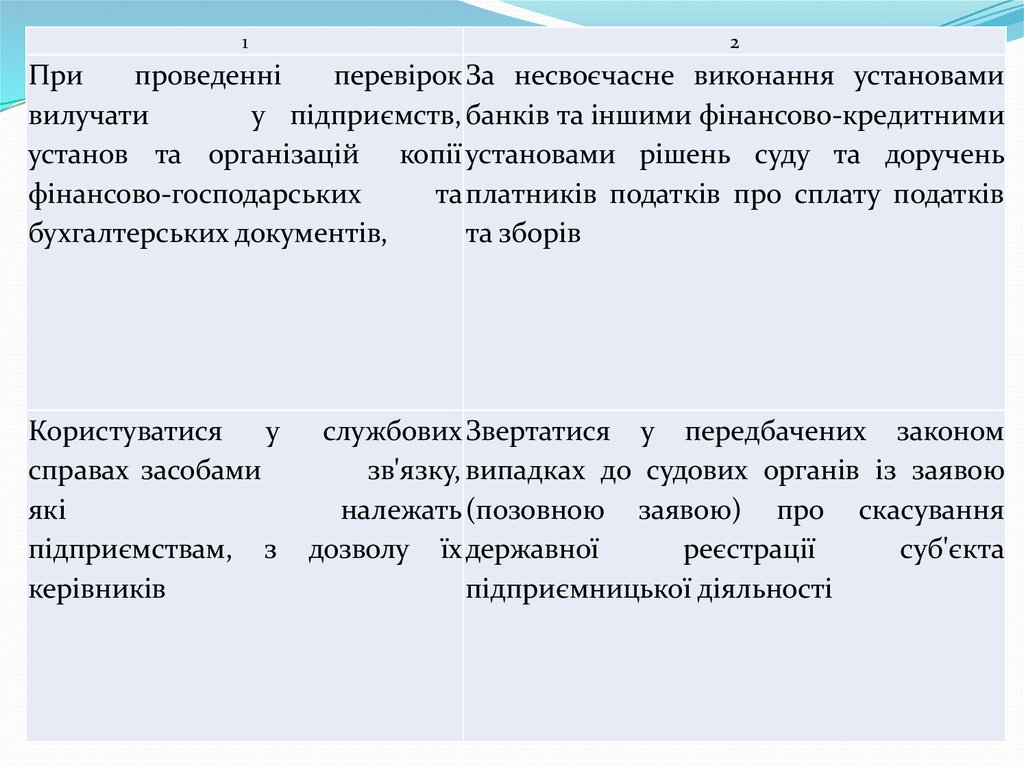

При

проведенні

перевірок За несвоєчасне виконання установами

вилучати

у підприємств, банків та іншими фінансово-кредитними

установ та організацій копії установами рішень суду та доручень

фінансово-господарських

та платників податків про сплату податків

бухгалтерських документів,

та зборів

Користуватися

у службових Звертатися у передбачених законом

справах засобами

зв'язку, випадках до судових органів із заявою

які

належать (позовною заявою) про скасування

підприємствам, з дозволу їх державної

реєстрації

суб'єкта

керівників

підприємницької діяльності

6. 3. Види податкових перевірок і їх планування

Рис. 2 Види перевірок, що здійснюються Державною податковою службоюУкраїни

Камеральні перевірки належать до невиїзних

документальних перевірок. Вони проводяться виключно на

підставі даних, зазначених у податкових деклараціях, що їх

платник подав до податкової інспекції

Метою камеральної перевірки є виявлення арифметичної або

методологічної помилок у податкових декларація, звітах або

інших документах, пов'язаних з нарахуванням і сплатою

податків та зборів.

Позапланова перевірка - це непередбачена жодними

планами податкова перевірка

7.

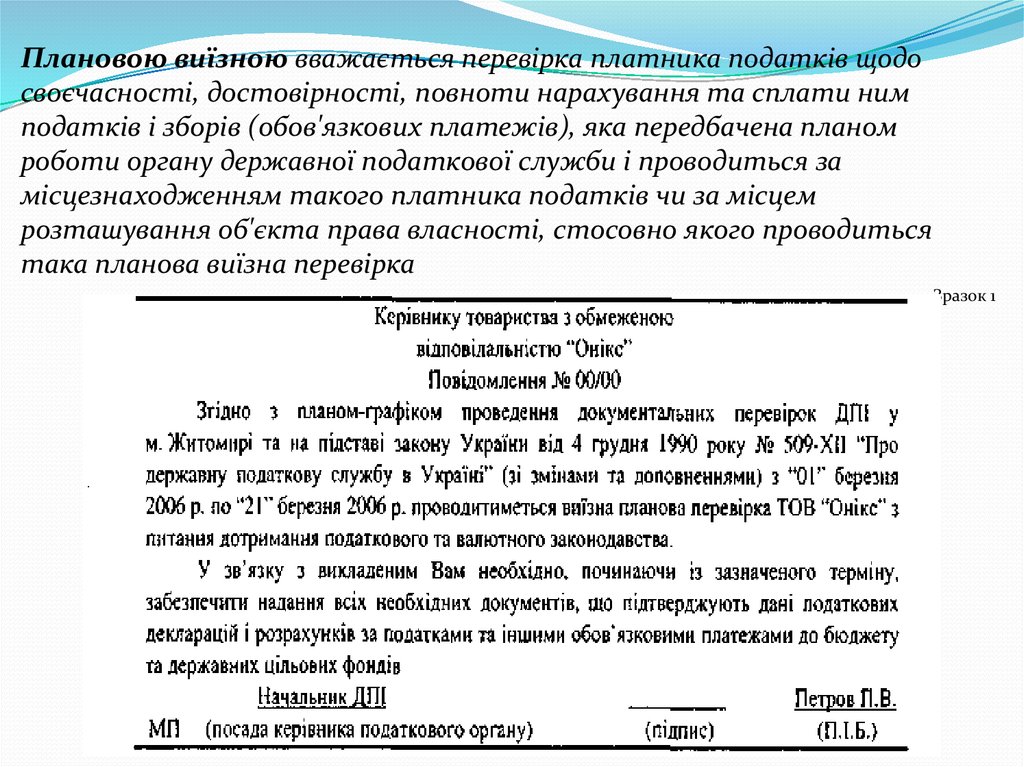

Плановою виїзною вважається перевірка платника податків щодосвоєчасності, достовірності, повноти нарахування та сплати ним

податків і зборів (обов'язкових платежів), яка передбачена планом

роботи органу державної податкової служби і проводиться за

місцезнаходженням такого платника податків чи за місцем

розташування об'єкта права власності, стосовно якого проводиться

така планова виїзна перевірка

Зразок 1

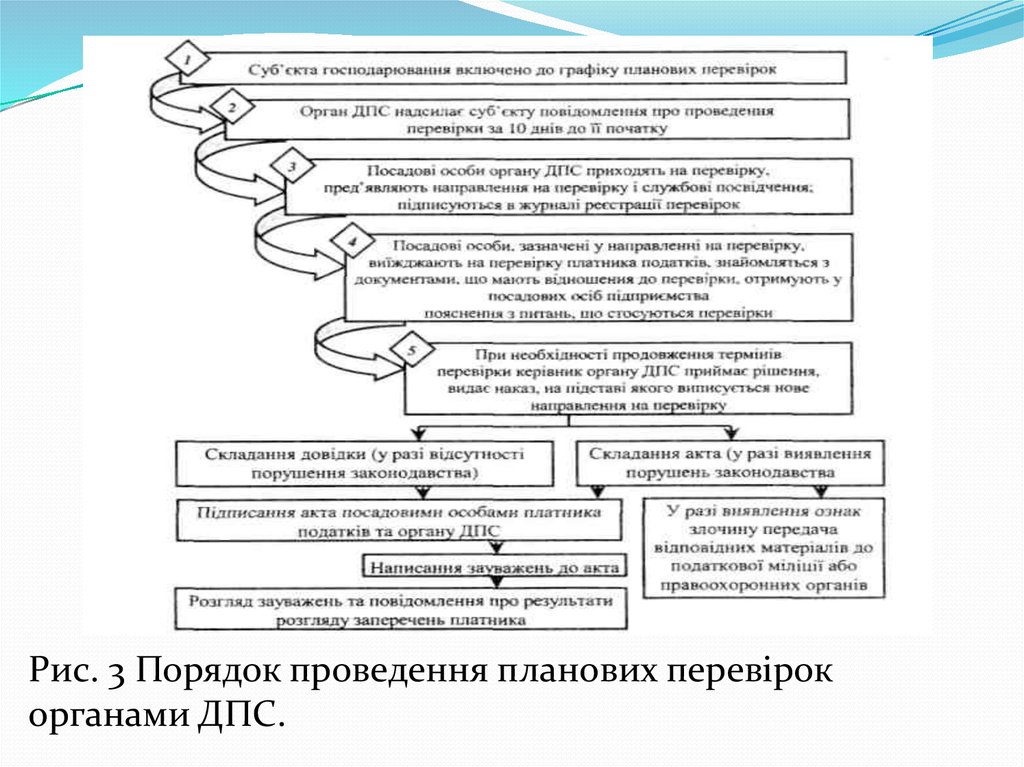

8.

Рис. 3 Порядок проведення планових перевірокорганами ДПС.

9. 4. Застосування фінансових санкцій та стягнення податкової заборгованості

Санкція - це захід примусового впливу, щозастосовується до порушників порядку при здійсненні

господарсько-фінансової діяльності лише за наявності

вини.

10.

Вина має дві форми: навмисну і ненавмисну. Принаявності навмисного порушення застосування

фінансових санкцій є обов'язковим.

Пеня - це законодавчо-фінансовий захід впливу за

порушення термінів сплати платежів і внесків

Недоплата - це сума податкового

зобов'язання, яку контролюючий орган донараховує

самостійно

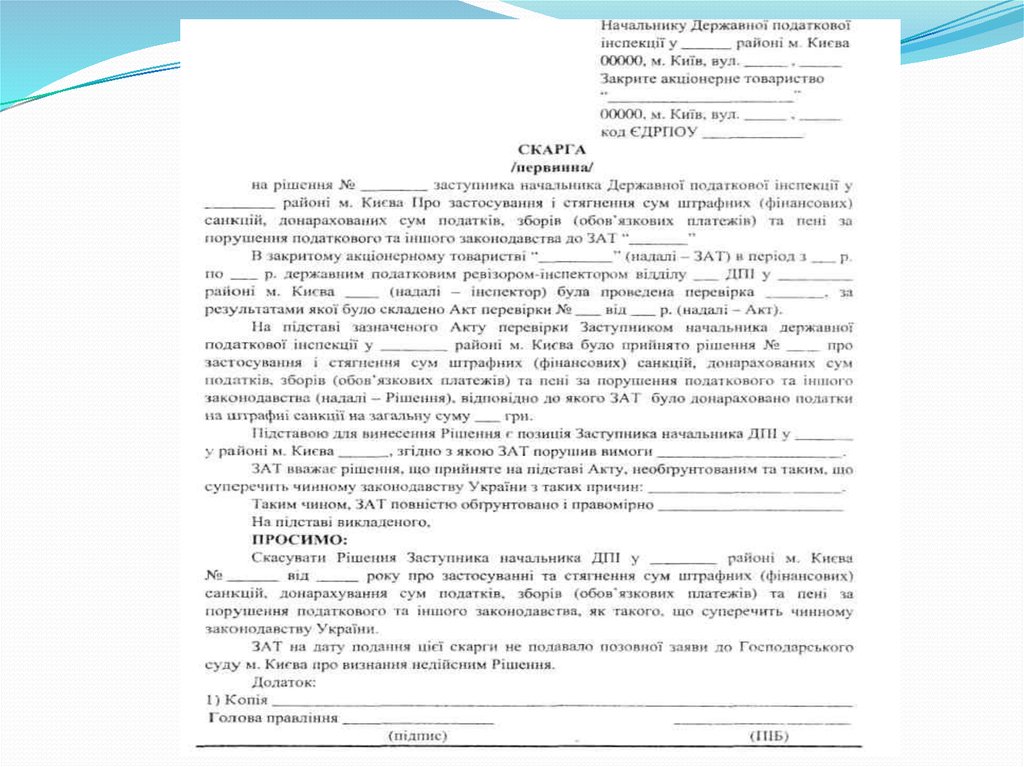

11. 5. Оскарження рішення податкової адміністрації

Скарга повинна бути подана протягом 10 календарних днів,що настають за днем отримання платником податків

податкового повідомлення або іншого оскаржуваного

рішення. Протягом даного терміну можуть бути оскаржені:

постанови про накладення адміністративних стягнень;

податкові вимоги і рішення щодо:

заборони здійснення операцій із заставними активами платника

податків;

погашення податкових зобов'язань, забезпечених податковою

заставою, до проведення реорганізації;

продажу активів, що знаходяться на податковій заставі;

дострокового розірвання договору про розстрочення, відстрочення

податкових зобов'язань з ініціативи податкового органу;

подання платником податків нової декларації з виправленими

показниками.

12.

Для того, щоб скарга була розглянута, зона повиннамати всі необхідні реквізити і необхідну інформацію,

а саме:

найменування податкового органу,

номер, дата оскаржуваного

повідомляються відомості про подання або

неподання до суду позовної заяви про визнання

недійсним податкового повідомлення-рішення;

прохання або вимога скасувати податкове

повідомлення-рішення повністю

зазначається адреса платника податків,

підписується скарга фізичною особою власноручно

Неправильно оформлена скарга повертається

платнику податків з відповідними роз'ясненнями

протягом 5 днів з дня отримання її податковим

органом. Після усунення порушень скаргу можна

направити повторно.

13.

14.

Платник податків повинен письмово повідомитиподатковий орган про судове оскарження його рішень.

Зробити це можна в довільній формі, наприклад,

направивши до податкового органу копію позовної заяви.

Позовна заява повинна містити:

найменування суду, до якого вона подається;

найменування сторін

змісти позовних вимог;

викладення обставин, на яких грунтуються позовні

вимоги;

перелік документів та інших доданих матеріалів.

До позовної заяви необхідно додати:

копії заяви і доданих до неї документів;

документ про сплату судового збору.

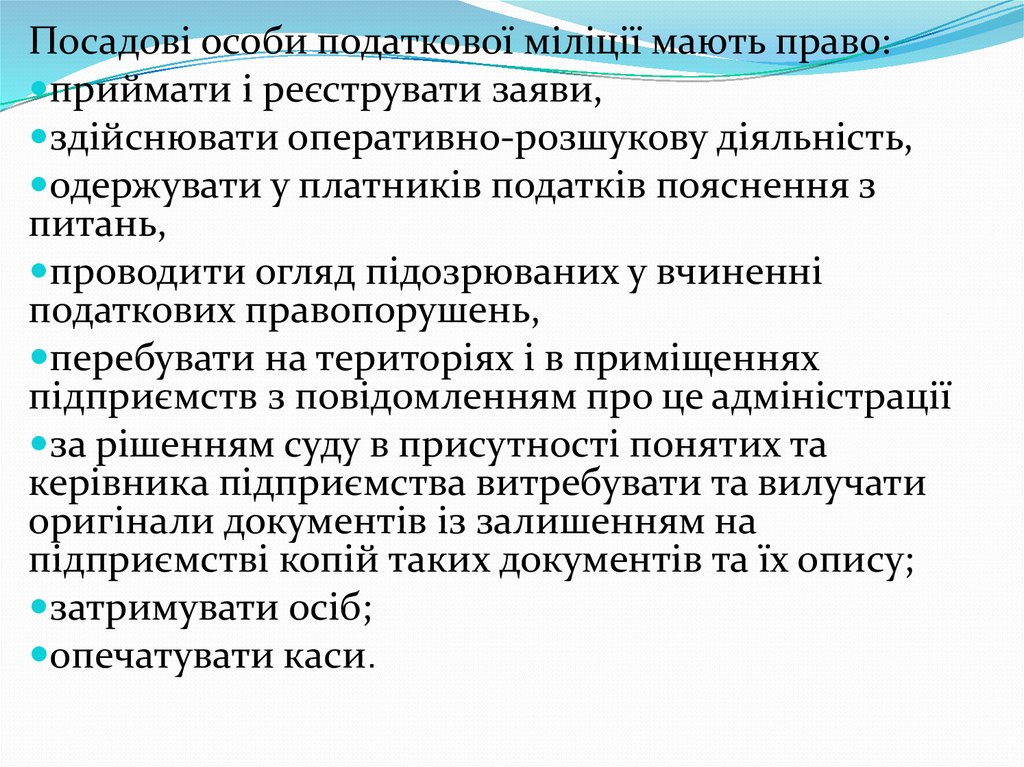

15. 6. Податкова міліція: структура, права та обов’язки

Завданнями податкової міліції є:запобігання злочинам

розшук платників

запобігання корупції в органах державної

податкової служби та виявлення її фактів;

забезпечення безпеки діяльності працівників

органів державної податкової служби

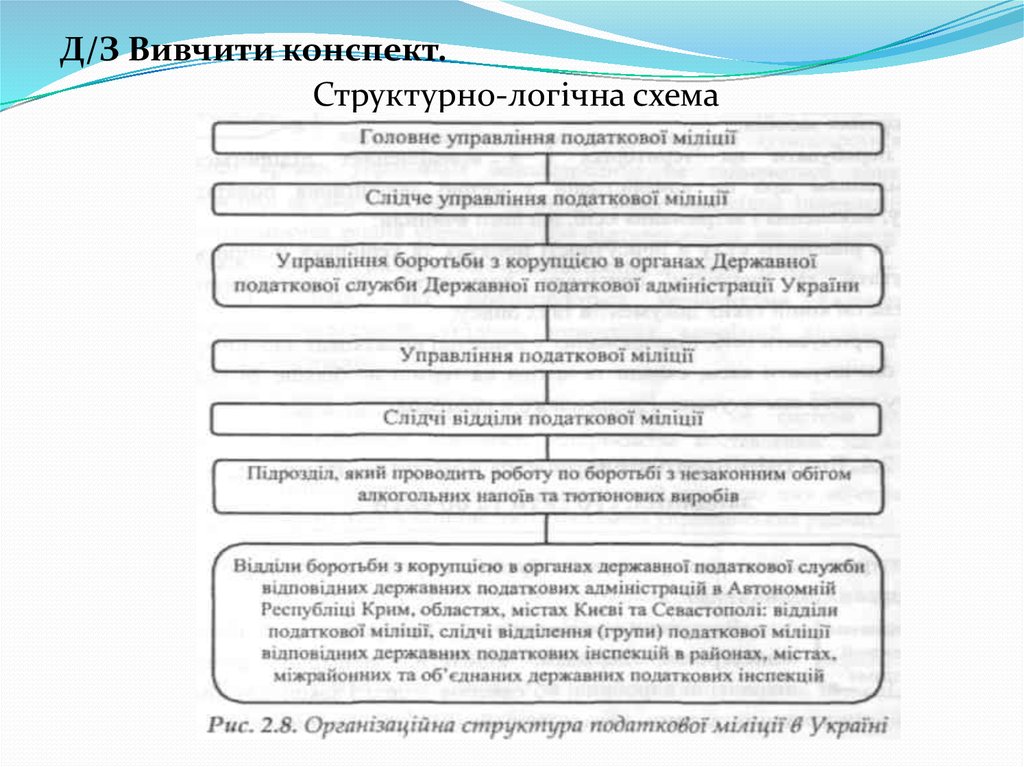

16. Організаційна структура податкової міліції наведена нижче .

17.

Посадові особи податкової міліції мають право:приймати і реєструвати заяви,

здійснювати оперативно-розшукову діяльність,

одержувати у платників податків пояснення з

питань,

проводити огляд підозрюваних у вчиненні

податкових правопорушень,

перебувати на територіях і в приміщеннях

підприємств з повідомленням про це адміністрації

за рішенням суду в присутності понятих та

керівника підприємства витребувати та вилучати

оригінали документів із залишенням на

підприємстві копій таких документів та їх опису;

затримувати осіб;

опечатувати каси.

18.

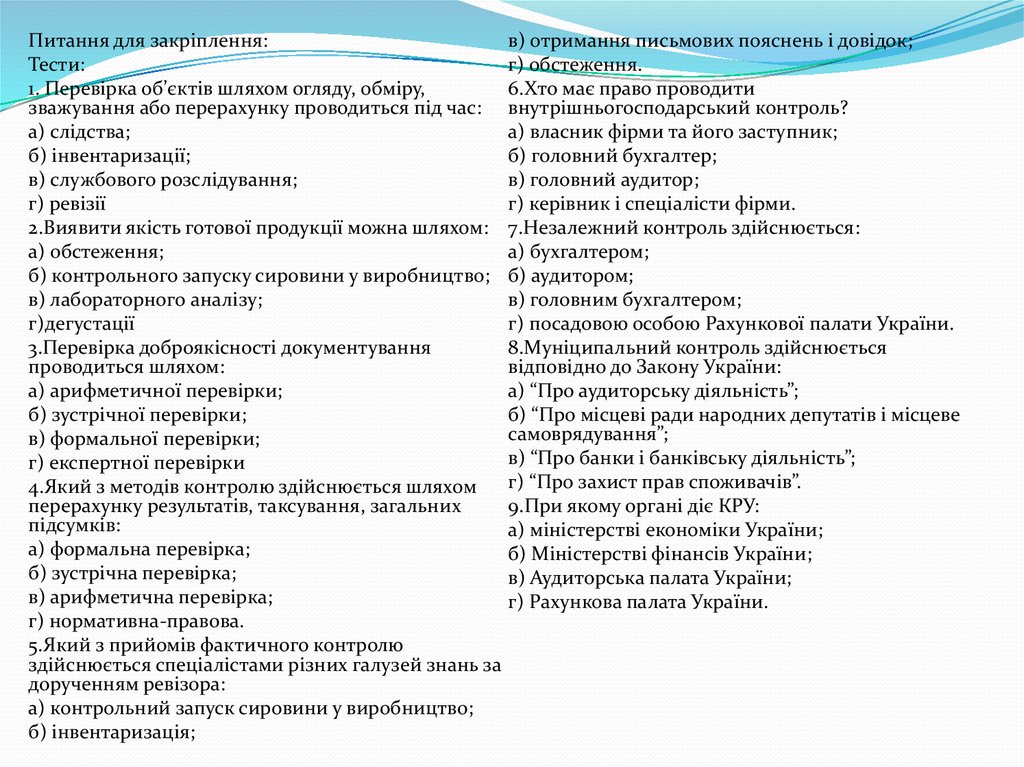

Питання для закріплення:Тести:

1. Перевірка об’єктів шляхом огляду, обміру,

зважування або перерахунку проводиться під час:

а) слідства;

б) інвентаризації;

в) службового розслідування;

г) ревізії

2.Виявити якість готової продукції можна шляхом:

а) обстеження;

б) контрольного запуску сировини у виробництво;

в) лабораторного аналізу;

г)дегустації

3.Перевірка доброякісності документування

проводиться шляхом:

а) арифметичної перевірки;

б) зустрічної перевірки;

в) формальної перевірки;

г) експертної перевірки

4.Який з методів контролю здійснюється шляхом

перерахунку результатів, таксування, загальних

підсумків:

а) формальна перевірка;

б) зустрічна перевірка;

в) арифметична перевірка;

г) нормативна-правова.

5.Який з прийомів фактичного контролю

здійснюється спеціалістами різних галузей знань за

дорученням ревізора:

а) контрольний запуск сировини у виробництво;

б) інвентаризація;

в) отримання письмових пояснень і довідок;

г) обстеження.

6.Хто має право проводити

внутрішньогосподарський контроль?

а) власник фірми та його заступник;

б) головний бухгалтер;

в) головний аудитор;

г) керівник і спеціалісти фірми.

7.Незалежний контроль здійснюється:

а) бухгалтером;

б) аудитором;

в) головним бухгалтером;

г) посадовою особою Рахункової палати України.

8.Муніципальний контроль здійснюється

відповідно до Закону України:

а) “Про аудиторську діяльність”;

б) “Про місцеві ради народних депутатів і місцеве

самоврядування”;

в) “Про банки і банківську діяльність”;

г) “Про захист прав споживачів”.

9.При якому органі діє КРУ:

а) міністерстві економіки України;

б) Міністерстві фінансів України;

в) Аудиторська палата України;

г) Рахункова палата України.

19.

Д/З Вивчити конспект.Структурно-логічна схема