finance

financeSimilar presentations:

")

")

")

Единый сельскохозяйственный налог (ЕСХН)

1.

Единый сельскохозяйственныйналог (ЕСХН)

1

2.

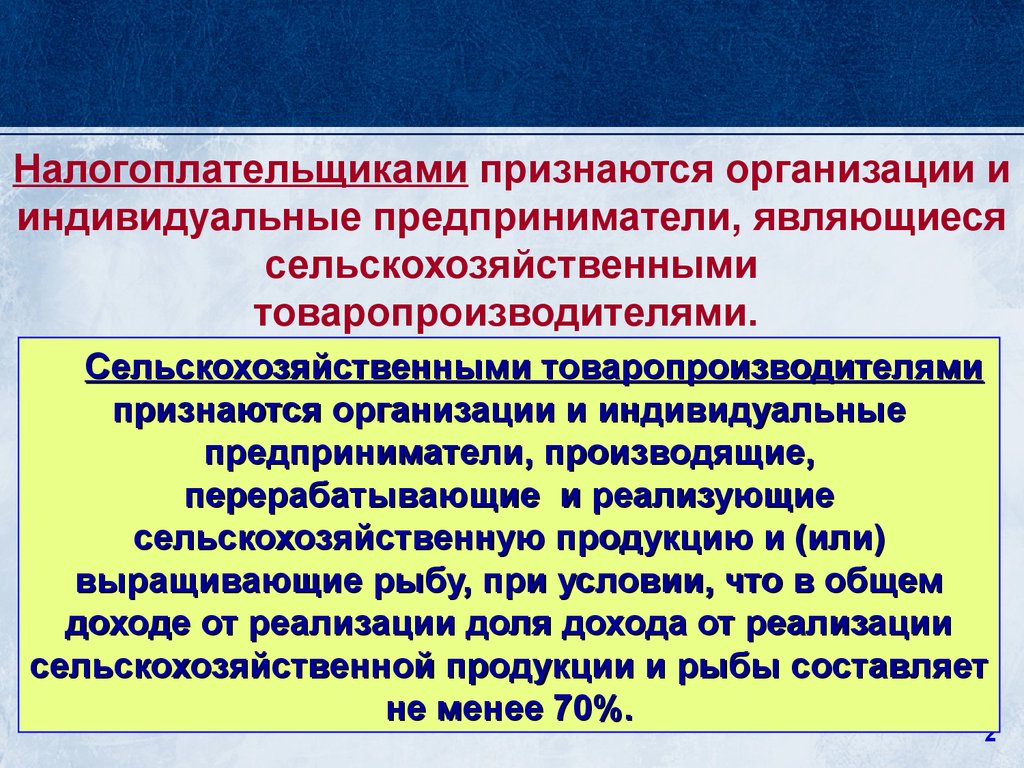

Налогоплательщиками признаются организации ииндивидуальные предприниматели, являющиеся

сельскохозяйственными

товаропроизводителями.

Сельскохозяйственными товаропроизводителями

признаются организации и индивидуальные

предприниматели, производящие,

перерабатывающие и реализующие

сельскохозяйственную продукцию и (или)

выращивающие рыбу, при условии, что в общем

доходе от реализации доля дохода от реализации

сельскохозяйственной продукции и рыбы составляет

не менее 70%.

2

3.

Не вправе перейти на уплатуединого сельскохозяйственного налога:

1) организации и индивидуальные

предприниматели, занимающиеся

производством подакцизных товаров;

2) организации и индивидуальные

предприниматели, осуществляющие

предпринимательскую деятельность в сфере

игорного бизнеса;

3) бюджетные учреждения.

3

4.

Объектом обложения:признаются доходы, уменьшенные на

величину расходов

4

5.

При определении объекта учитываютследующие доходы:

1. доходы от реализации товаров (работ,

услуг), реализации имущества и

имущественных прав;

2. внереализационные доходы.

5

6.

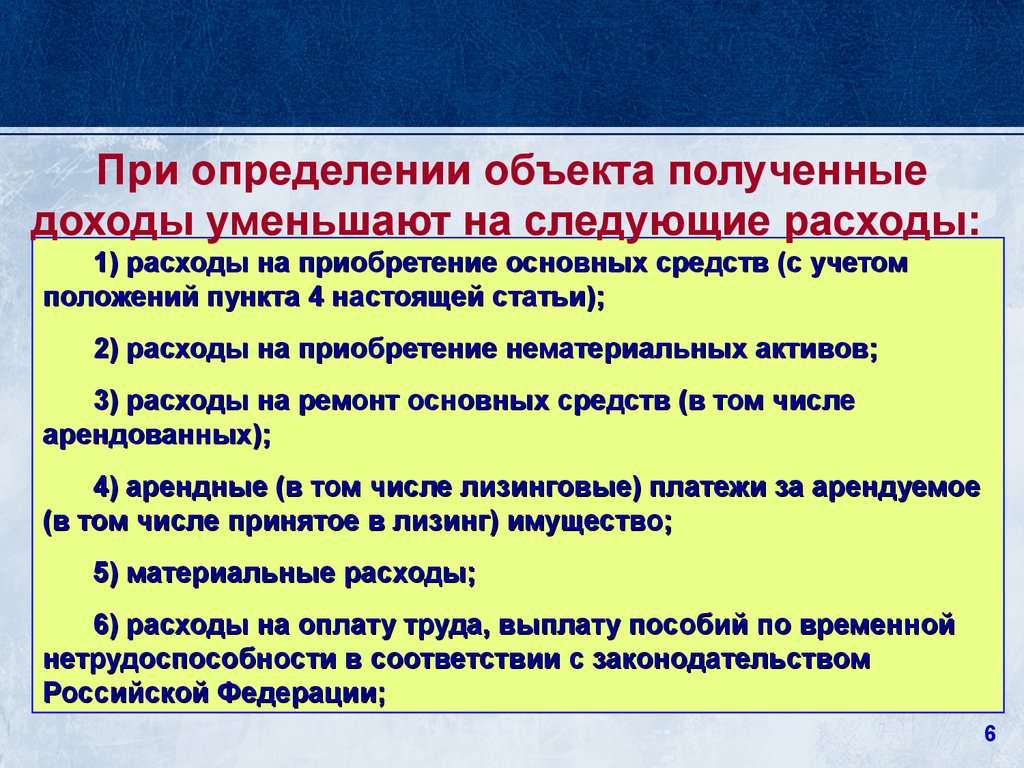

При определении объекта полученныедоходы уменьшают на следующие расходы:

1) расходы на приобретение основных средств (с учетом

положений пункта 4 настоящей статьи);

2) расходы на приобретение нематериальных активов;

3) расходы на ремонт основных средств (в том числе

арендованных);

4) арендные (в том числе лизинговые) платежи за арендуемое

(в том числе принятое в лизинг) имущество;

5) материальные расходы;

6) расходы на оплату труда, выплату пособий по временной

нетрудоспособности в соответствии с законодательством

Российской Федерации;

6

7.

При определении объекта полученныедоходы уменьшают на следующие расходы:

7) расходы на обязательное и добровольное страхование;

8) суммы налога на добавленную стоимость по

приобретаемым товарам (работам, услугам);

9) суммы процентов, уплачиваемые за предоставление в

пользование денежных средств (кредитов, займов);

10) расходы на обеспечение пожарной безопасности;

11) суммы таможенных платежей, уплачиваемые при ввозе

товаров на таможенную территорию Российской Федерации;

12) расходы на содержание служебного транспорта;

13) расходы на командировки и т.д.

7

8.

Налоговая база денежное выражение доходов,уменьшенных на величину расходов

8

9.

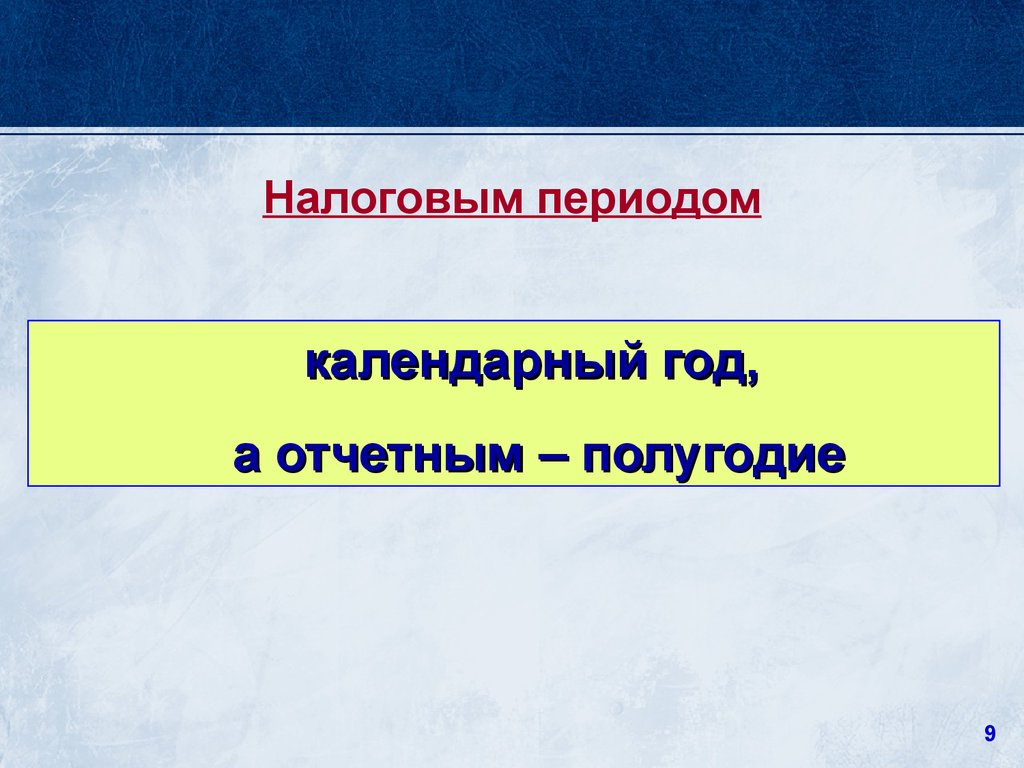

Налоговым периодомкалендарный год,

а отчетным – полугодие

9

10.

Ставка единого налога -6%

10

11.

Налогоплательщики по итогамотчетного периода исчисляют и

уплачивают авансовые платежи в срок

не позднее 25 дней со дня окончания

отчетного периода.

Налоговые декларации по итогам

налогового периода представляются не

позднее 31 марта.

11