")

finance

finance law

lawSimilar presentations:

")

")

ЕСХН

1.

ЕСХН(гл. 26.1 НК РФ)

Закрытый перечень сельскохозяйственной

продукции утвержден Постановлением

Правительства РФ от 25 июля 2006 года N 458

2.

Налогоплательщики:(ст. 346.2 НК РФ)

ЮЛ и ИП – сельскохозяйственные

товаропроизводители, перешедшие на

уплату ЕСХН, а также

- с/х потребительские кооперативы;

- градо- и поселкообразующие российские

рыбохозяйственные организации;

- рыбохозяйственные организации и ИП.

3.

Налогоплательщики:(ст. 346.2 НК РФ)

Не вправе переходить на ЕСХН:

- ЮЛ, ИП, занимающиеся производством

подакцизных товаров;

- казенные, бюджетные и автономные

учреждения;

- ЮЛ и ИП, осуществляющие

предпринимательскую деятельность в сфере

игорного бизнеса.

4.

Льготы при ЕСХН:Налогоплательщики - ЮЛ освобождаются от

уплаты следующих налогов (абз. 1 п. 3 ст. 346.1 НК):

• налог на прибыль организаций (за исключением

налога, уплачиваемого с доходов по дивидендам и

отдельным видам долговых обязательств);

• налог на имущество организаций;

• НДС.

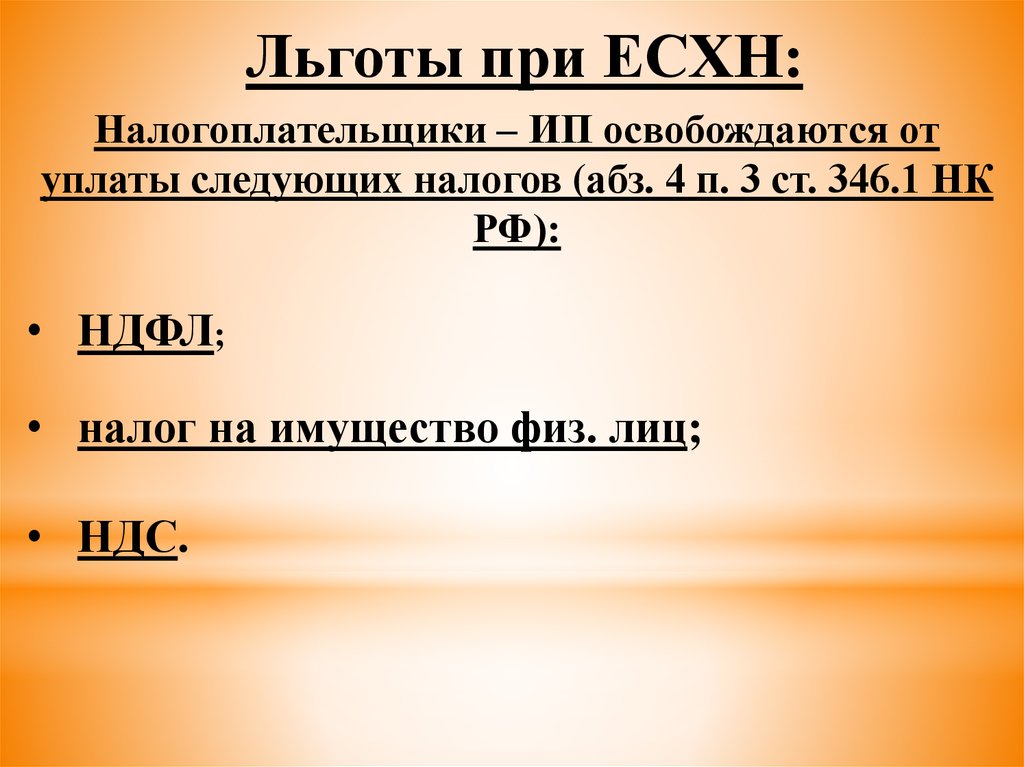

5.

Льготы при ЕСХН:Налогоплательщики – ИП освобождаются от

уплаты следующих налогов (абз. 4 п. 3 ст. 346.1 НК

РФ):

• НДФЛ;

• налог на имущество физ. лиц;

• НДС.

6.

Порядок перехода на ЕСХН:(ст. 346.3)

ДОБРОВОЛЬНО путем подачи

в налоговую инспекцию

уведомление:

1. до 31 декабря текущего налогового

периода для действующих организаций;

2. в течение 30 календарных дней с даты

постановки на учет для вновь созданных

организаций.

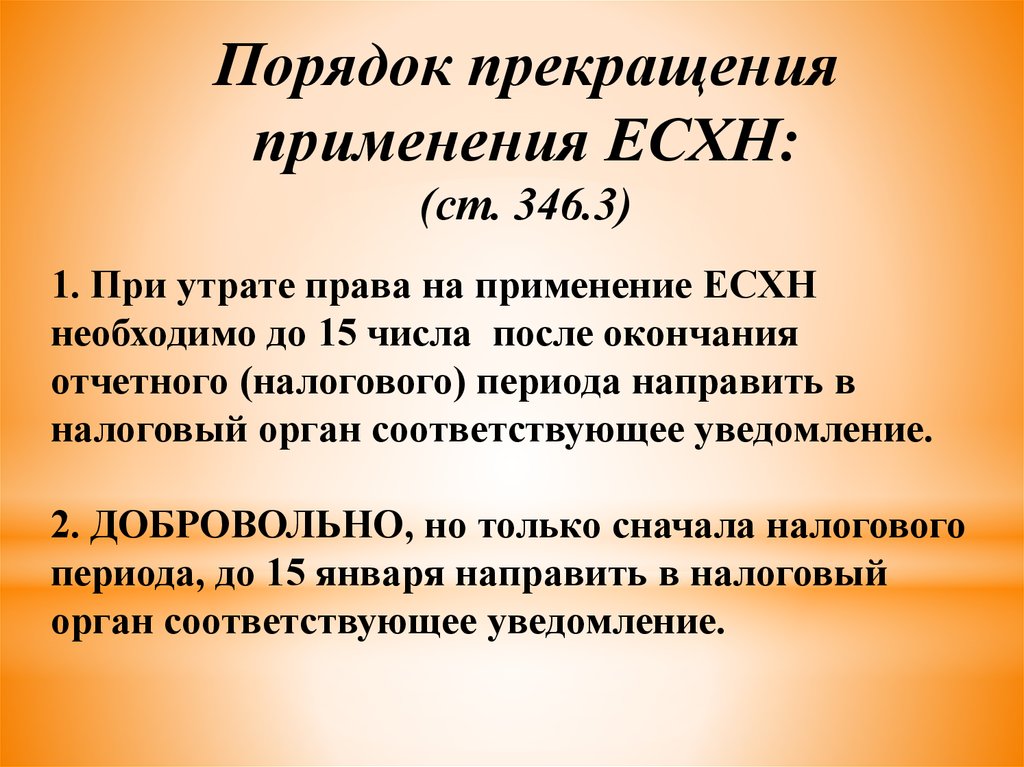

7.

Порядок прекращенияприменения ЕСХН:

(ст. 346.3)

1. При утрате права на применение ЕСХН

необходимо до 15 числа после окончания

отчетного (налогового) периода направить в

налоговый орган соответствующее уведомление.

2. ДОБРОВОЛЬНО, но только сначала налогового

периода, до 15 января направить в налоговый

орган соответствующее уведомление.

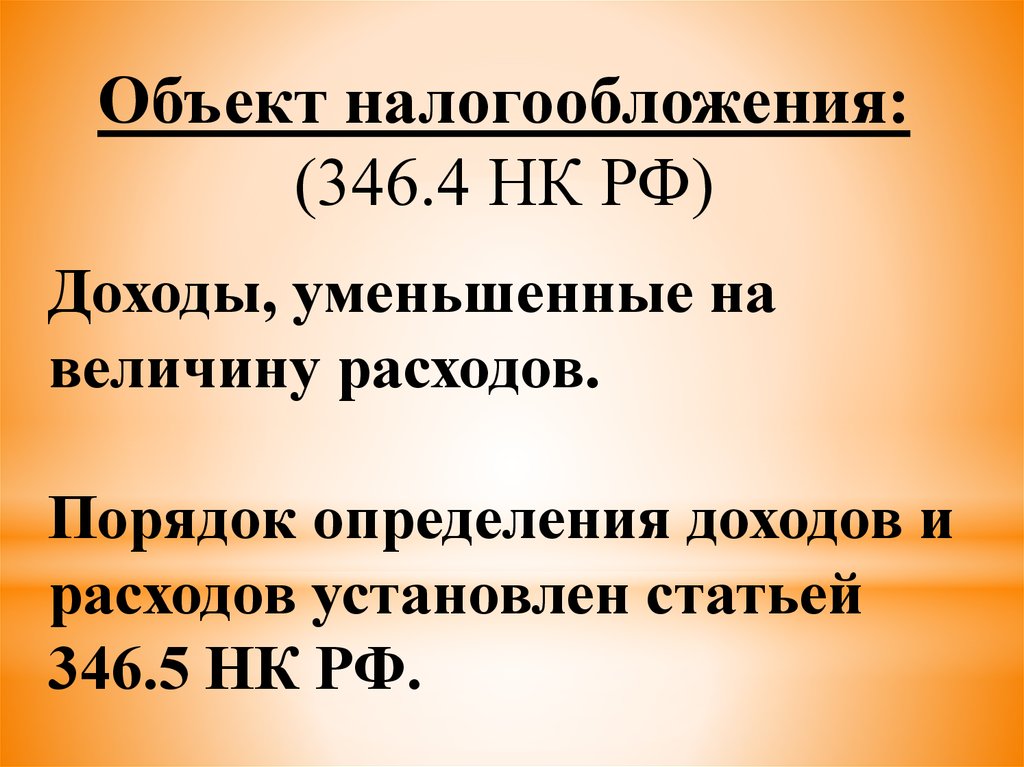

8.

Объект налогообложения:(346.4 НК РФ)

Доходы, уменьшенные на

величину расходов.

Порядок определения доходов и

расходов установлен статьей

346.5 НК РФ.

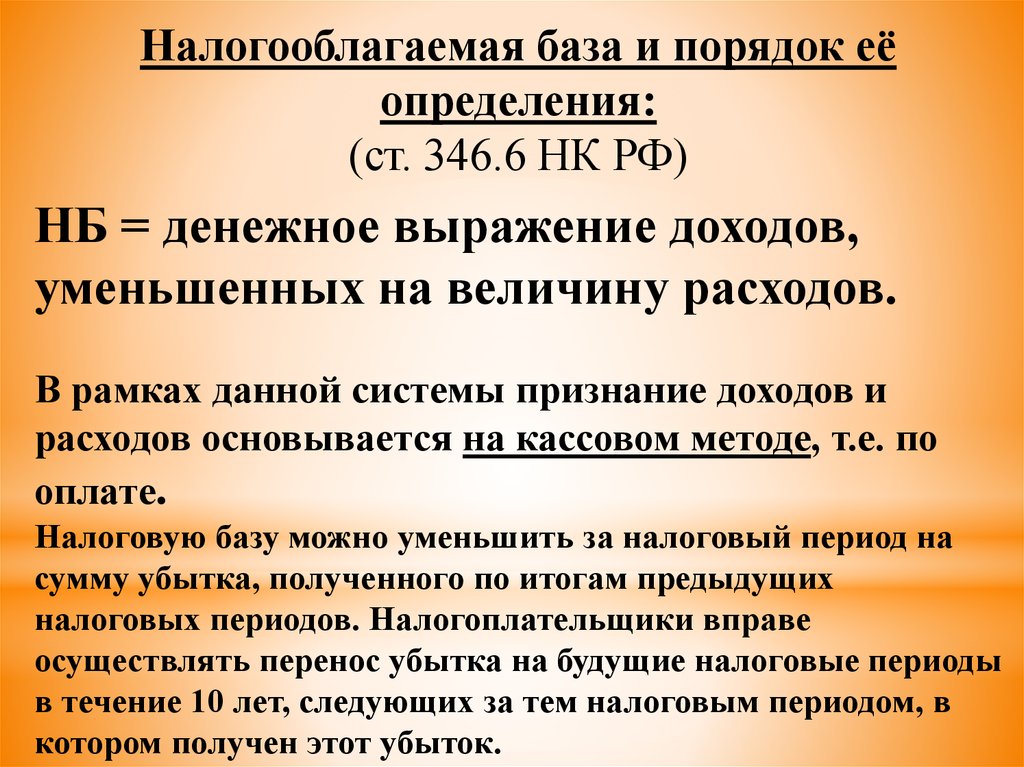

9.

Налогооблагаемая база и порядок еёопределения:

(ст. 346.6 НК РФ)

НБ = денежное выражение доходов,

уменьшенных на величину расходов.

В рамках данной системы признание доходов и

расходов основывается на кассовом методе, т.е. по

оплате.

Налоговую базу можно уменьшить за налоговый период на

сумму убытка, полученного по итогам предыдущих

налоговых периодов. Налогоплательщики вправе

осуществлять перенос убытка на будущие налоговые периоды

в течение 10 лет, следующих за тем налоговым периодом, в

котором получен этот убыток.

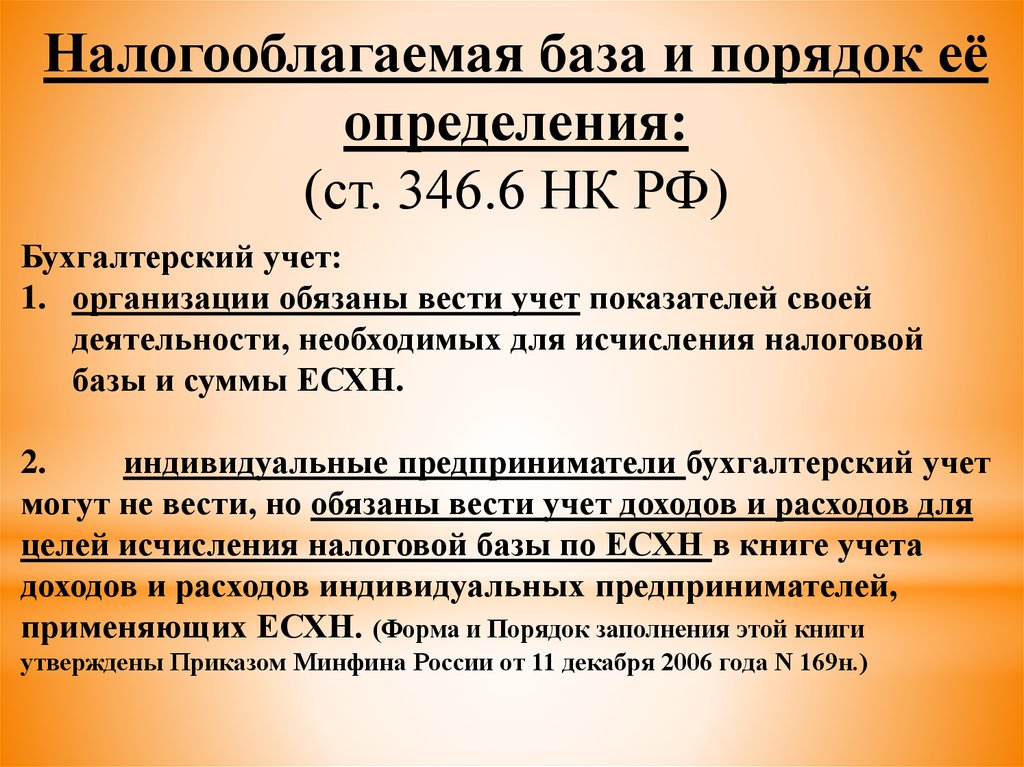

10.

Налогооблагаемая база и порядок еёопределения:

(ст. 346.6 НК РФ)

Бухгалтерский учет:

1. организации обязаны вести учет показателей своей

деятельности, необходимых для исчисления налоговой

базы и суммы ЕСХН.

2.

индивидуальные предприниматели бухгалтерский учет

могут не вести, но обязаны вести учет доходов и расходов для

целей исчисления налоговой базы по ЕСХН в книге учета

доходов и расходов индивидуальных предпринимателей,

применяющих ЕСХН. (Форма и Порядок заполнения этой книги

утверждены Приказом Минфина России от 11 декабря 2006 года N 169н.)

11. Налоговая ставка по ЕСХН: (ст. 346.8 НК РФ)

6%Законами Республики Крым и города фед.

значения Севастополь, ставка м.б. уменьшена

для

всех

или

отдельных

категорий

налогоплательщиков:

- 2015-2016гг. – до 0%;

- 2017-2021гг. – до 4%.

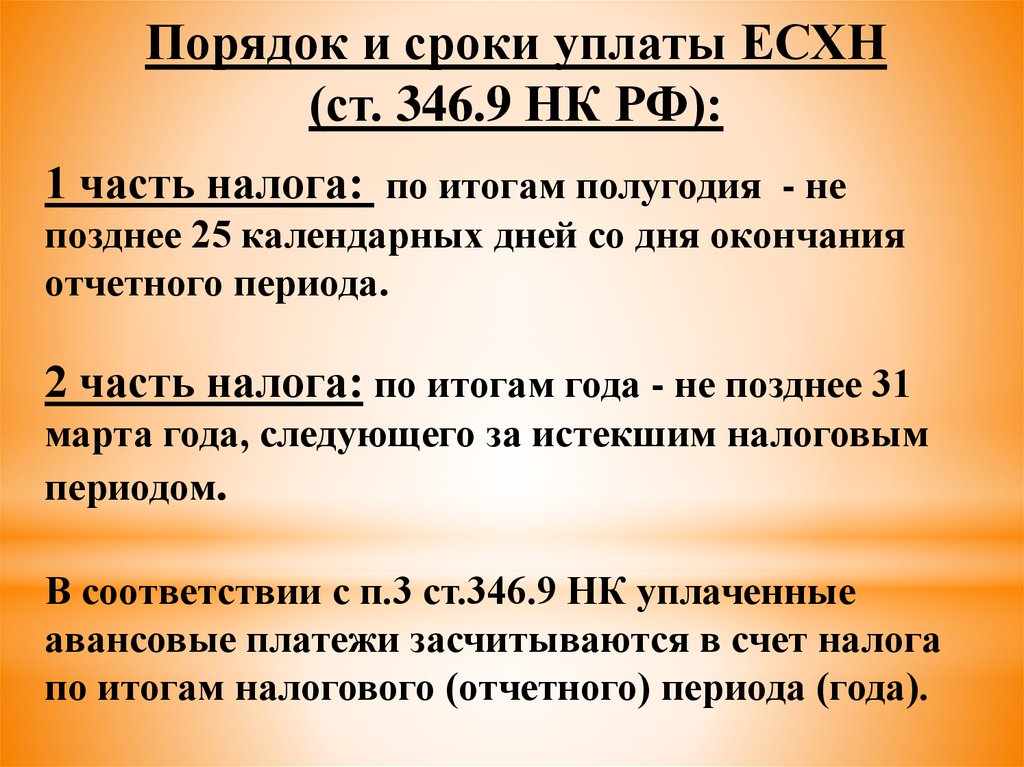

12.

Порядок и сроки уплаты ЕСХН(ст. 346.9 НК РФ):

1 часть налога: по итогам полугодия - не

позднее 25 календарных дней со дня окончания

отчетного периода.

2 часть налога: по итогам года - не позднее 31

марта года, следующего за истекшим налоговым

периодом.

В соответствии с п.3 ст.346.9 НК уплаченные

авансовые платежи засчитываются в счет налога

по итогам налогового (отчетного) периода (года).

13.

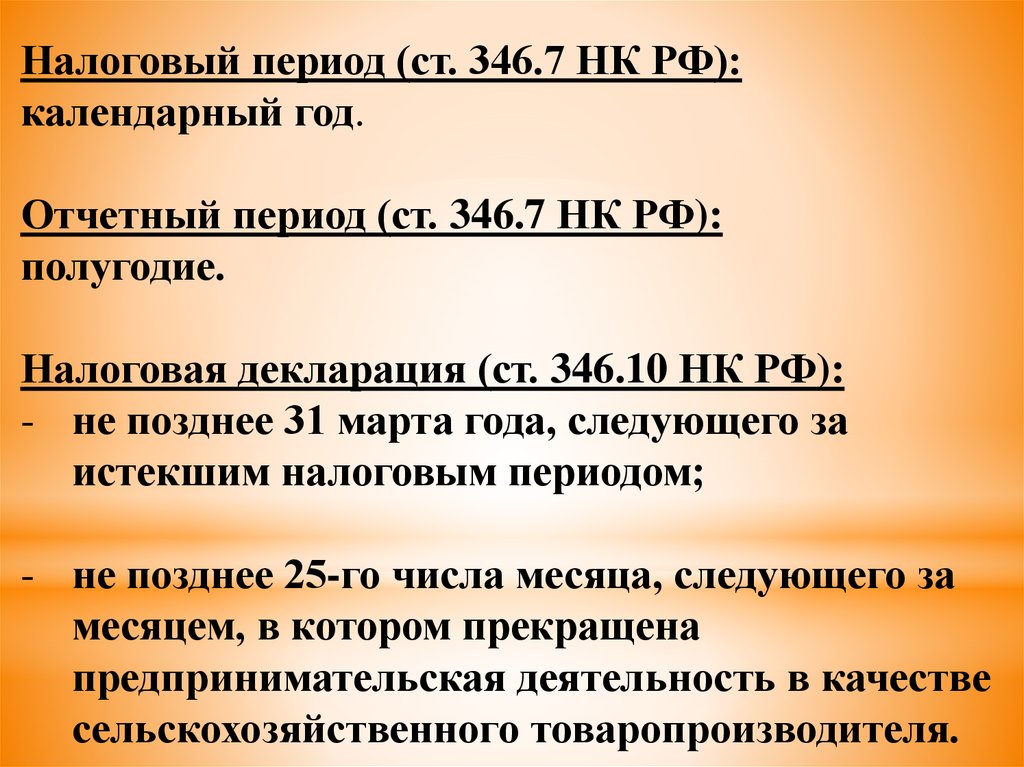

Налоговый период (ст. 346.7 НК РФ):календарный год.

Отчетный период (ст. 346.7 НК РФ):

полугодие.

Налоговая декларация (ст. 346.10 НК РФ):

- не позднее 31 марта года, следующего за

истекшим налоговым периодом;

- не позднее 25-го числа месяца, следующего за

месяцем, в котором прекращена

предпринимательская деятельность в качестве

сельскохозяйственного товаропроизводителя.