finance

finance law

lawSimilar presentations:

")

")

Система налогообложения для сельскохозяйственных товаропроизводителей

1. Тема. Система налогообложения для сельскохозяйственных товаропроизводителей

2.

Правовое регулирование системыналогообложения для сельскохозяйственных

товаропроизводителей осуществляется гл.26.1

НК РФ.

Специальный налоговый режим в виде

уплаты единого сельхозналога могут применять

организации и индивидуальные

предприниматели (сельскохозяйственные

товаропроизводители), производящие

сельскохозяйственную продукцию и (или)

выращивающие рыбу, осуществляющие ее

переработку и реализующие эту продукцию и

результаты ее переработки.

3.

Переход осуществляется добровольно.Налогоплательщиками единого

сельскохозяйственного налога признаются

организации и индивидуальные

предприниматели, являющиеся

сельскохозяйственными

товаропроизводителями и перешедшие на

уплату единого сельскохозяйственного налога в

порядке, установленном НК РФ.

4.

Сельскохозяйственными товаропроизводителямипризнаются организации и индивидуальные

предприниматели, производящие

сельскохозяйственную продукцию, осуществляющие

ее первичную и последующую (промышленную)

переработку (в том числе на арендованных основных

средствах) и реализующие эту продукцию, при

условии, если в общем доходе от реализации товаров

(работ, услуг) таких организаций и индивидуальных

предпринимателей доля дохода от реализации

произведенной ими сельскохозяйственной

продукции, включая продукцию ее первичной

переработки, произведенную ими из

сельскохозяйственного сырья собственного

производства, составляет не менее 70 процентов.

5.

Организации, являющиеся налогоплательщикамиединого сельскохозяйственного налога, освобождаются

от обязанности по уплате:

налога на прибыль организаций,

налога на имущество организаций,

налога на добавленную стоимость.

6.

Индивидуальные предприниматели, являющиесяналогоплательщиками единого

сельскохозяйственного налога, освобождаются от

обязанности по уплате:

налога на добавленную стоимость,

налога на доходы физических лиц,

налога на имущество физических лиц.

7.

Иные налоги и сборы уплачиваютсяналогоплательщиками, перешедшими на

уплату единого сельскохозяйственного налога,

в соответствии с другими режимами

налогообложения, предусмотренными

законодательством Российской Федерации о

налогах и сборах.

8.

Объектом налогообложения признаются доходы,уменьшенные на величину расходов.

При определении объекта налогообложения учитываются

следующие доходы:

- доходы от реализации, определяемые в соответствии со

статьей 249 НК РФ;

- внереализационные доходы, определяемые в соответствии

со статьей 250 НК РФ.

При определении объекта налогообложения не

учитываются:

- доходы, указанные в статье 251 НК РФ;

- доходы организации, облагаемые налогом на прибыль

организаций по налоговым ставкам 9, 13 и 15 %.

- доходы индивидуального предпринимателя в виде

дивидендов, а также доходы индивидуального

предпринимателя, облагаемые налогом на доходы физических

лиц по налоговым ставкам 9, 35 %.

9. Доходы от реализации

доходом от реализации признаются выручкаот реализации товаров (работ, услуг) как

собственного производства, так и ранее

приобретенных, выручка от реализации

имущественных прав.

Выручка от реализации определяется исходя

из всех поступлений, связанных с расчетами

за реализованные товары (работы, услуги)

или имущественные права, выраженные в

денежной и (или) натуральной формах.

10. Внереализационные доходы

доходы:1) от долевого участия в других организациях, за

исключением дохода, направляемого на оплату

дополнительных акций (долей), размещаемых среди

акционеров (участников) организации;

2) в виде положительной (отрицательной) курсовой

разницы, образующейся вследствие отклонения курса

продажи (покупки) иностранной валюты от официального

курса, установленного Центральным банком Российской

Федерации на дату перехода права собственности на

иностранную валюту;

11.

3) в виде признанных должником или подлежащих уплате должникомна основании решения суда, вступившего в законную силу, штрафов,

пеней и (или) иных санкций за нарушение договорных обязательств, а

также сумм возмещения убытков или ущерба;

4) от сдачи имущества (включая земельные участки) в аренду

(субаренду);

6) в виде процентов, полученных по договорам займа, кредита,

банковского счета, банковского вклада, а также по ценным бумагам и

другим долговым обязательствам;

10) в виде дохода прошлых лет, выявленного в отчетном (налоговом)

периоде;

и другие (23 п.).

12. Доходы, не учитываемые при определении налоговой базы

доходы:1) в виде имущества, имущественных прав, работ или услуг, которые

получены от других лиц в порядке предварительной оплаты товаров

(работ, услуг) налогоплательщиками, определяющими доходы и

расходы по методу начисления;

2) в виде имущества, имущественных прав, которые получены в форме

залога или задатка в качестве обеспечения обязательств;

3) в виде имущества, имущественных прав или неимущественных прав,

имеющих денежную оценку, которые получены в виде взносов (вкладов)

в уставный (складочный) капитал (фонд) организации;

4) в виде имущества, имущественных прав, которые получены в пределах

вклада (взноса) участником хозяйственного общества или товарищества

(его правопреемником или наследником) при выходе (выбытии) из

хозяйственного общества или товарищества либо при распределении

имущества ликвидируемого хозяйственного общества или товарищества

между его участниками; и другие (43 п.)

13. При определении объекта налогообложения налогоплательщики уменьшают полученные ими доходы на следующие расходы:

1) расходы на приобретение, сооружение и изготовлениеосновных средств, а также на достройку, дооборудование,

реконструкцию, модернизацию и техническое

перевооружение основных средств;

2) расходы на приобретение нематериальных активов,

создание нематериальных активов самим

налогоплательщиком;

3) расходы на ремонт основных средств (в том числе

арендованных);

4) арендные (в том числе лизинговые) платежи за

арендуемое (в том числе принятое в лизинг) имущество;

14.

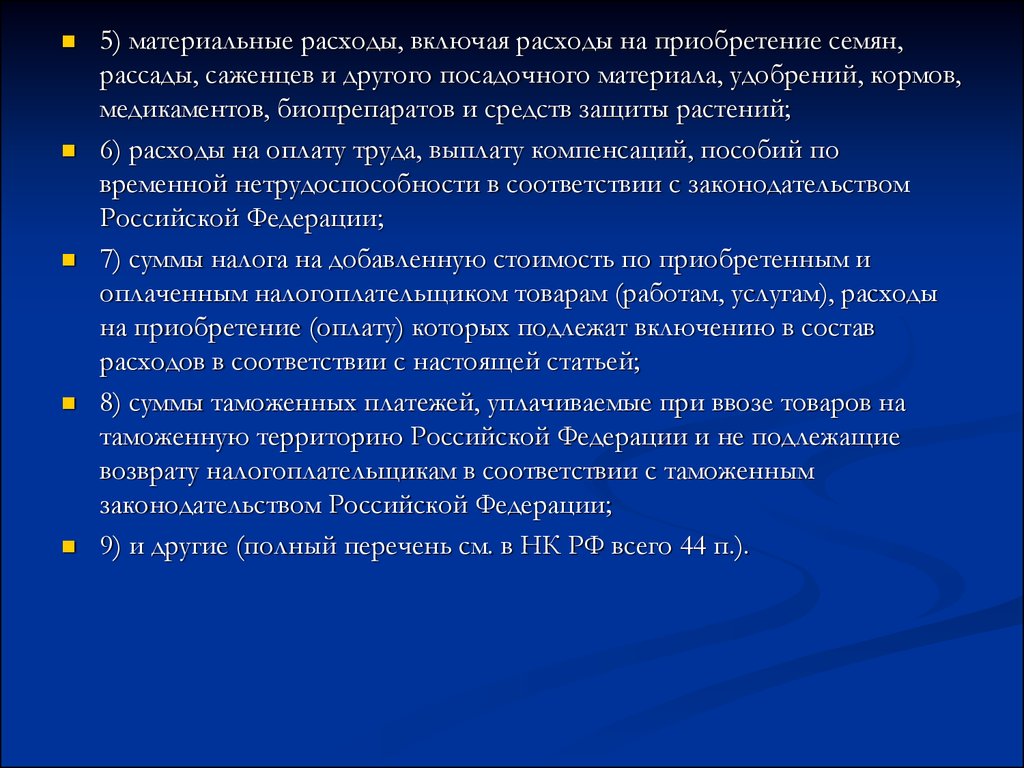

5) материальные расходы, включая расходы на приобретение семян,рассады, саженцев и другого посадочного материала, удобрений, кормов,

медикаментов, биопрепаратов и средств защиты растений;

6) расходы на оплату труда, выплату компенсаций, пособий по

временной нетрудоспособности в соответствии с законодательством

Российской Федерации;

7) суммы налога на добавленную стоимость по приобретенным и

оплаченным налогоплательщиком товарам (работам, услугам), расходы

на приобретение (оплату) которых подлежат включению в состав

расходов в соответствии с настоящей статьей;

8) суммы таможенных платежей, уплачиваемые при ввозе товаров на

таможенную территорию Российской Федерации и не подлежащие

возврату налогоплательщикам в соответствии с таможенным

законодательством Российской Федерации;

9) и другие (полный перечень см. в НК РФ всего 44 п.).

15.

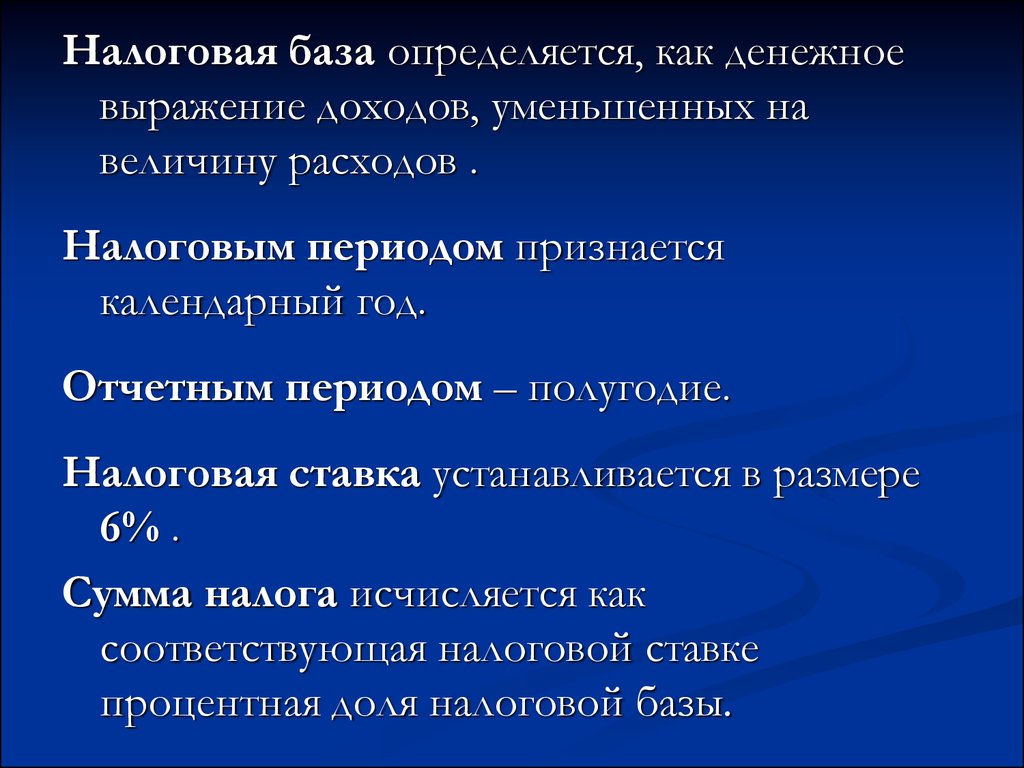

Налоговая база определяется, как денежноевыражение доходов, уменьшенных на

величину расходов .

Налоговым периодом признается

календарный год.

Отчетным периодом – полугодие.

Налоговая ставка устанавливается в размере

6% .

Сумма налога исчисляется как

соответствующая налоговой ставке

процентная доля налоговой базы.