medicine

medicineSimilar presentations:

Тауарлар қоры

1. Тауарлар қоры.

С.Ж. АСФЕНДИЯРОВ АТЫНДАҒЫҚАЗАҚ ҰЛТТЫҚ МЕДИЦИНА

УНИВЕРСИТЕТІ

КАЗАХСКИЙ НАЦИОНАЛЬНЫЙ

МЕДИЦИНСКИЙ УНИВЕРСИТЕТ

ИМЕНИ

С.Д. АСФЕНДИЯРОВА

Тауарлар қоры.

Тексерген:Адибаева Ғ.

Орындаған:Амиралиева Г.Б.

Тобы:ФА12-001-2.

2.

ЖОСПАР1.

Тауарлар қорының сипаттамасы.

2.

Тауарлар қорының жіктелуі.

3.

Тауарлар қорының мөлшеріне әсер ететін факторлар.

4.

Тауарлар қорын жоспарлау және талдау.

3.

Тауарлар қоры тауарайналымының маңызды бөлімі және өтімфункциясының құрамдас бөлігі болып табылады.

Дәріханаларда тауарлар қоры тұрғындар мен емдеу алдын алу

ұйымдарын ДП және ММБ-мен түскен кезінен сатуға дейін

үздіксіз жабдықтауды қамтамасыз етеді.

4.

Тауарлар қорын құрудың қажеттілігі бірқатар факторлармендәлелденеді:

•ДП сұраныстың ауытқуымен;

•ДП шығару мерзімдерінің ауытқуымен;

•жеткізудегі интервалдың болуымен;

•тапшылықпен байланысты шығынның болуымен (қордың жоқ

болуы немесе жеткізудің кешігуі және т.б.).

5.

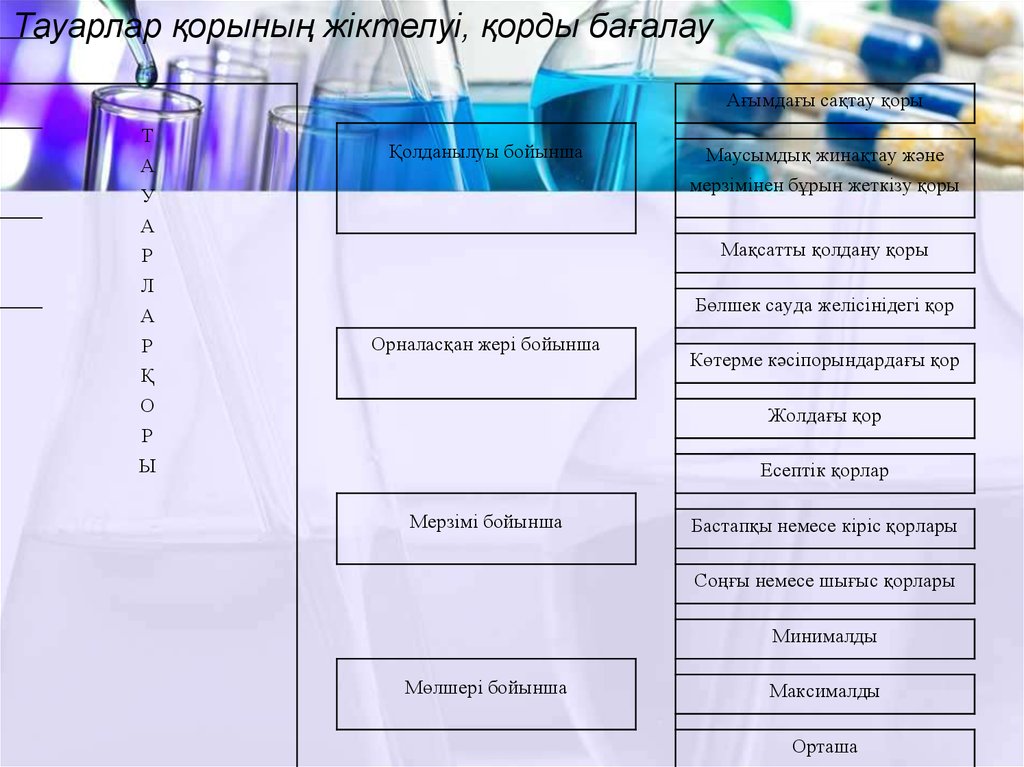

Тауарлар қорының жіктелуі, қорды бағалауАғымдағы сақтау қоры

Т

А

У

А

Р

Л

А

Р

Қ

О

Р

Ы

Қолданылуы бойынша

Маусымдық жинақтау және

мерзімінен бұрын жеткізу қоры

Мақсатты қолдану қоры

Бөлшек сауда желісінідегі қор

Орналасқан жері бойынша

Көтерме кәсіпорындардағы қор

Жолдағы қор

Есептік қорлар

Мерзімі бойынша

Бастапқы немесе кіріс қорлары

Соңғы немесе шығыс қорлары

Минималды

Мөлшері бойынша

Максималды

Орташа

6.

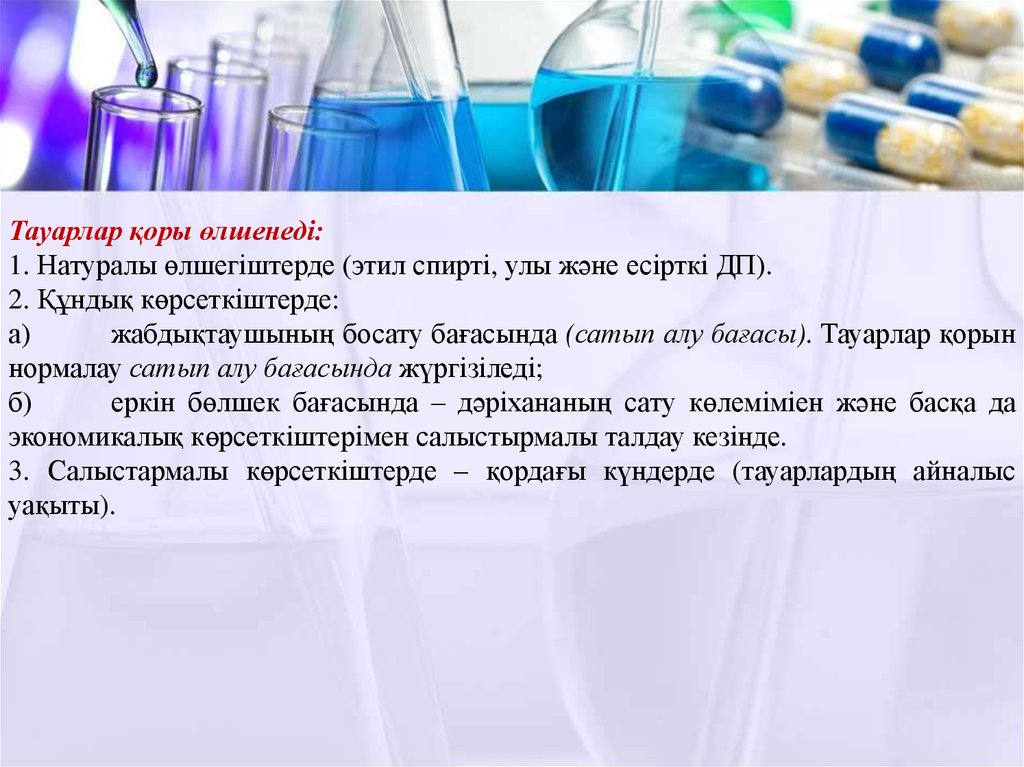

Тауарлар қоры өлшенеді:1. Натуралы өлшегіштерде (этил спирті, улы және есірткі ДП).

2. Құндық көрсеткіштерде:

а)

жабдықтаушының босату бағасында (сатып алу бағасы). Тауарлар қорын

нормалау сатып алу бағасында жүргізіледі;

б)

еркін бөлшек бағасында – дәріхананың сату көлеміміен және басқа да

экономикалық көрсеткіштерімен салыстырмалы талдау кезінде.

3. Салыстармалы көрсеткіштерде – қордағы күндерде (тауарлардың айналыс

уақыты).

7.

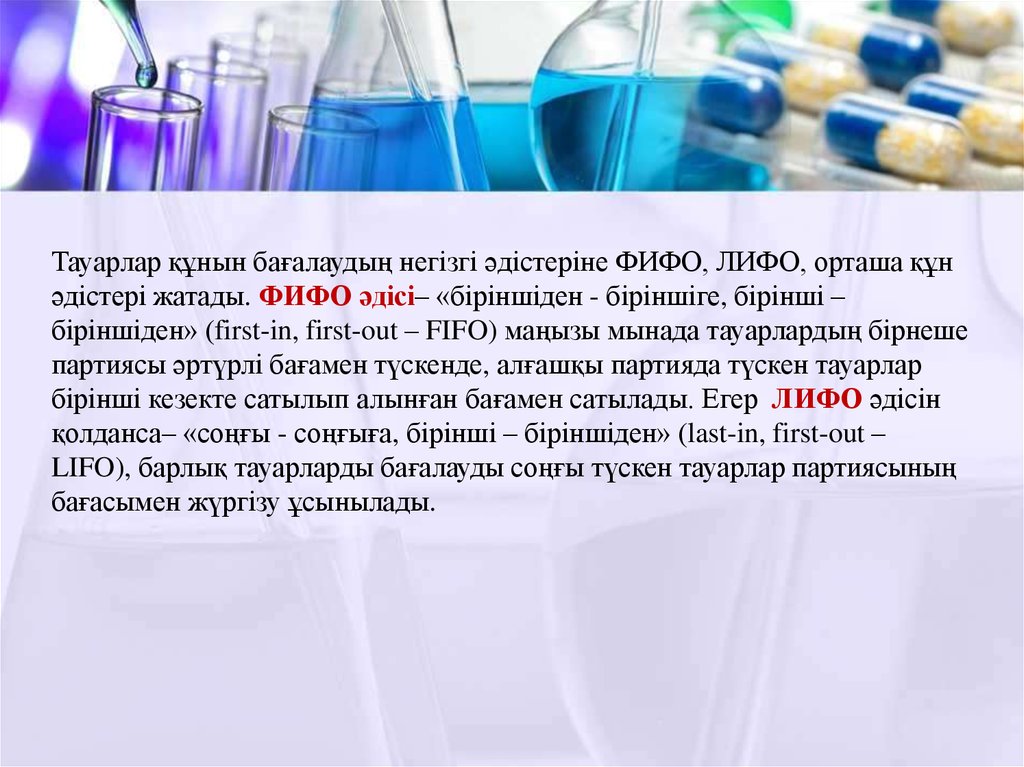

Тауарлар құнын бағалаудың негізгі әдістеріне ФИФО, ЛИФО, орташа құнәдістері жатады. ФИФО әдісі– «біріншіден - біріншіге, бірінші –

біріншіден» (first-in, first-out – FIFO) маңызы мынада тауарлардың бірнеше

партиясы әртүрлі бағамен түскенде, алғашқы партияда түскен тауарлар

бірінші кезекте сатылып алынған бағамен сатылады. Егер ЛИФО әдісін

қолданса– «соңғы - соңғыға, бірінші – біріншіден» (last-in, first-out –

LIFO), барлық тауарларды бағалауды соңғы түскен тауарлар партиясының

бағасымен жүргізу ұсынылады.

8.

Тауарлар қорының түзілу ерекшеліктеріне жатады:Өндіріс шарты (жағдайы) – өндірістің біртектілігі, кезеңділігі және маусымдығы.

Өндірісті тұтыну аудандарына жақындату тауарларды жылжытуда аралық көтерме

буындардың қатысуын болдырмайды, бұл тауарлардың қоймада және жолда болу

уақытын азайтады, тасымалдауды қысқартады.

Тасымалдау шарты – жыл бойынша тұрақты болуы немесе тасымалдаудың

маусымдылығы. Мысалы, алыстағы аудандарға тауарларды жеткізу жыл бойынша

тұрақты бола алмайды. Тауарлар қорының шамасына дәріхана желісіне

тауарларды жеткізуді жүзеге асыратын тасымалдау құралдарының жай-күйі де

әсерін тигізеді.

Тұтыну шарты – тұрақты, маусымдық және т.б.

9.

Тауарлар қорын жоспарлау – бұл оптимизациялауға бағытталған экономикалықжәне ұйымдастыру іс-шараларының кешені. Тауарлар қорын оптимизациялау

кезінде екі міндет қойылуы мүмкін:

1.

Сұранысты қамтамасыз ету үшін ДП номенклатурасында натуралды және

ақшалық өлшегіштерде нормативті, оптималды қорды белгілеу.

2. Тауарайналымыың элементтерінің баланстық байланысын қамтамасыз ту үшін

тауар-лардың барлық номенклатурасы бойынша сомадағы тауарлар қорының

мөлшерін белгілеу.

10.

ДП номенклатурасын бағалау үшін оптималды қор, сақтандыру,минимальды, максимальды, орташа оптимальды қор көрсеткіштерін

қолданады (қажет болған жағдайда бұл мәліметтерді теңгемен

беруге болады).

11.

Қорды оптимизациялау міндетін тауарлар қорының жалпы шамасын сомада немесе салыстырмалыкөрсеткіште нормалау әдісімен шешеді – айналыс уақыты немесе қор күндерінде.

Қор күндері

Бір жылға

тауарлар

қоры

Көтерме (боса-ту) бағадағы сомасы

IV тоқсандағы көтерме бағадағы бір

күндік сату көлемі – қор күндері

Бірқатар жылдардағы нақты

тауарайналы-сын талдау (есептеудің

үш тәсілі);

Тауарайналысын жылдамдату

есебінен қор күндерін (айналыс

уақытын) азайту резервін іздеу: а)

ДДЗ көбейту; б) ақпараттық

жұмысты жақсарту; в) еңбек

өнімділігін жоғарылату

12.

Тауарайналысы (немесе қор күндері) – бұл есептік кезеңде олардың орташащамасы мөлшерінде тауарлар қоры сатылатын уақыт. Тауарайналысын есептеу

кезінде ақшалық өлшегіштердегі барлық көрсеткіштер сатып алу бағасында

беріледі.

13.

Тауарайналысын жылдамдататын факторлар:1)

ірі кәсіпорындарда тауарайналысының тез болуына қол

жеткізіледі. Бұл жағдайда тауарай-налымының өсу қарқыны

тауарлар қорының өсу қарқынынан әрқашан жоғары болады.

2) фармацевтикалық заводтардың дайын ДЗ шығаруы, тауарларды

тұрғындарға босатуда талап етілетін уақытты қысқартуға мүмкіндік

береді, бұл тауарайналысын жылдамдатады.

3)

тауарөткізу жүйелерін жетілдіру және т.б.

14.

Тауарлар қорын нормалауЖоспарлы жылға тауарлар қорының сомадағы абсолюттік

көрсеткіші көтерме бағадағы біркүндік сату жоспарының

күндердегі тауарлар қорының жоспарлы нормативіне

бөліндісі ретінде есептеледі.

Тауарлар қорының нормативі жыл сайын жоспарлы

кезеңнің соңына, сонымен бірге сәйкес тоқсандағы

айналымды ескере отырып әрбір тоқсанның соңына

белгіленеді.

15.

Әрбір тоқсанның соңына нормативті белгілеу абсолютті көрсеткішті – тауарларқорының сомасын, анықтаудан басталады. Осы мақсатпен базистік жылдың

нормативімен салыстырғанда жоспарлы жылдың соңына тауарлар қорын қандай

сомаға жоғарылату жоспарланғаны есептеледі. Бұл соманы 4 бірдей бөлікке

бөледі. Жоспарлы жылдың 1-тоқсанына нормативті базистік жылдың

нормативімен салыстырғанда тауарлар қорын толтырудың ¼ бөлігіне көбейтеді.

Екінші тоқсанның нормативі бірінші тоқсанға қарағанда тауарлар қорын

толықтырудың

¼ бөлігіне көп болады, яғни осылай тауарлар қорын

толықтырудың сомасын тоқсандар бойынша біркелкі бөледі.

16.

Ақшалық формадағы айналымдағы заттар дәріханада қысқамерзімдік болады, сондықтан оларды нормалау қарапайым.

Ақшалық заттар қорының жалпы нормативін кассадағы ақшалық

заттар қорының нормасын және жолдағы (банкке түсімді өткізуге

арналған) ақшалық заттардың орташа сомасын қосу арқылы

анықтайды.

17.

Тауарлар қоры мен ақшалық заттардың қорын жоспарлауменқатар дәріханада өзге құндылықтардың қорын жоспарлау да

жүргізіледі: тараның, көмекші материалдардың, отынның,

дәрілік шикізаттың және т.б.

18.

Дәріхана ұйымының айналымдағы заттарын талдау жәнежоспарлау бойынша жүргізілген есептеулердің негізінде

жоспарлы кестені құрайды, онда тауарлар қорының және

ақшалық заттардың бір жылға және тоқсандар бойынша

күндердегі және сомадағы нормативі және сомадағы өзге

активтердің нормативі көрсетіледі.