finance

financeSimilar presentations:

Управление проблемными активами банка (вводная лекция)

1.

Управлениепроблемными

активами

банка

(вводная лекция)

2.

Предмет«Управление проблемными

активами банка»

необходим для понимания:

-

влияния проблемной задолженности на

финансовое состояние банка,

-

механизмов формирования

банковского резерва

-

основных методик повышения качества

кредитного портфеля (на этапе выдачи

кредита и на этапе работы с

просроченной задолженностью)

3.

Сущность проблемных активовПроблемные активы банка – это

- такие вложения банка, которые

не приносят дохода,

предусмотренного договором,

4.

Сущность проблемных активовПроблемные активы банка – это

- такие вложения банка, которые

не приносят дохода,

предусмотренного договором,

- либо такие, по которым возникла

просрочка платежа

5.

Сущность проблемных активовПроблемные активы банка – это

- такие вложения банка, которые

не приносят дохода,

предусмотренного договором,

- либо такие, по которым возникла

просрочка платежа,

- либо вложения, по которым

вероятность просрочки

увеличивается

6.

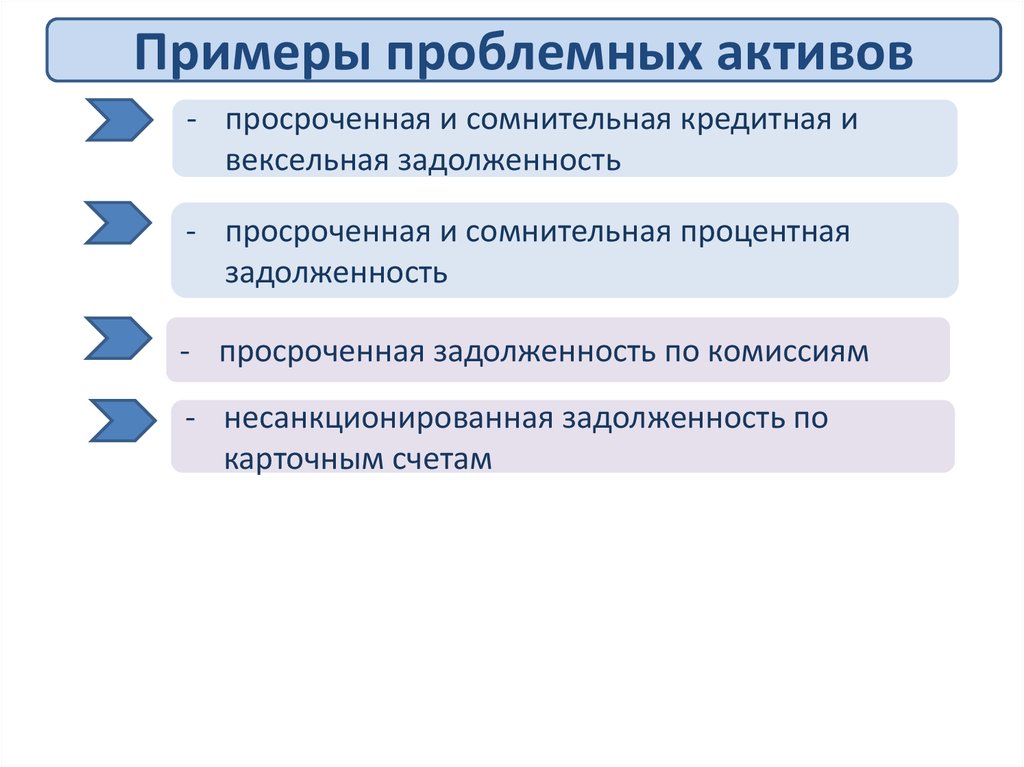

Примеры проблемных активов- просроченная и сомнительная кредитная и

вексельная задолженность

- просроченная и сомнительная процентная

задолженность

7.

Примеры проблемных активов- просроченная и сомнительная кредитная и

вексельная задолженность

- просроченная и сомнительная процентная

задолженность

- просроченная задолженность по комиссиям

- несанкционированная задолженность по

карточным счетам

8.

Примеры проблемных активов- просроченная и сомнительная кредитная и

вексельная задолженность

- просроченная и сомнительная процентная

задолженность

- просроченная задолженность по комиссиям

- несанкционированная задолженность по

карточным счетам

- клиентская дебиторская задолженность,

возникшая на основании договора, со сроком

просрочки более 90 календарных дней

- исполненные банком внебалансовые

обязательства, по которым банку не поступило

возмещение в сроки, определенные договором.

9.

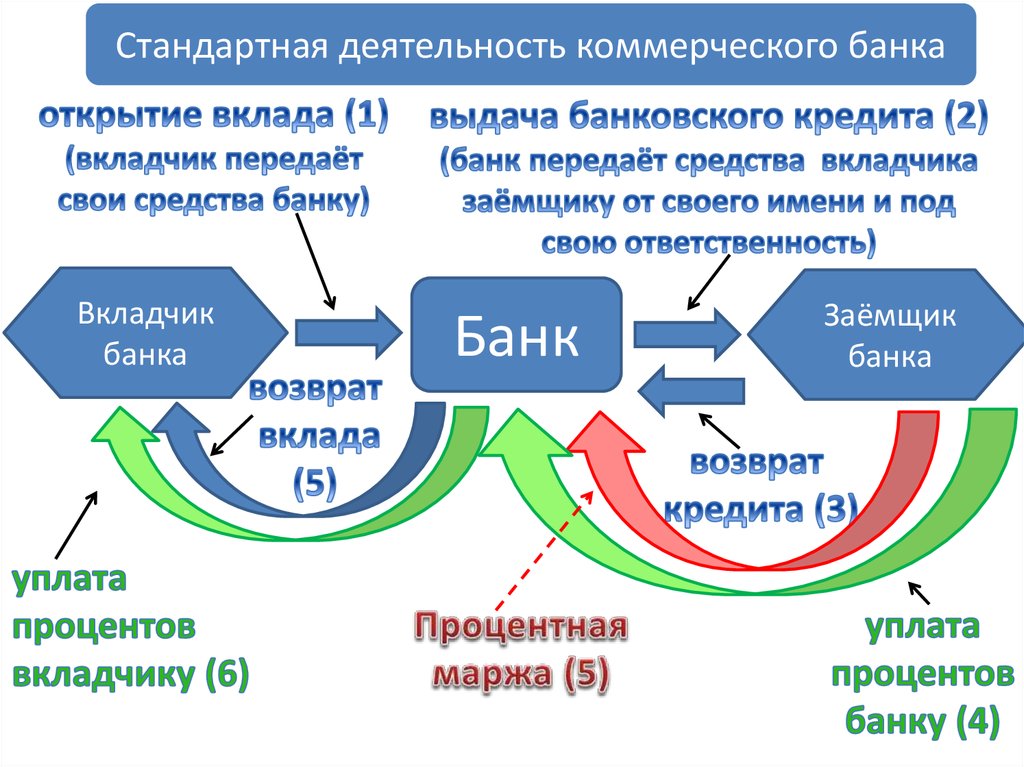

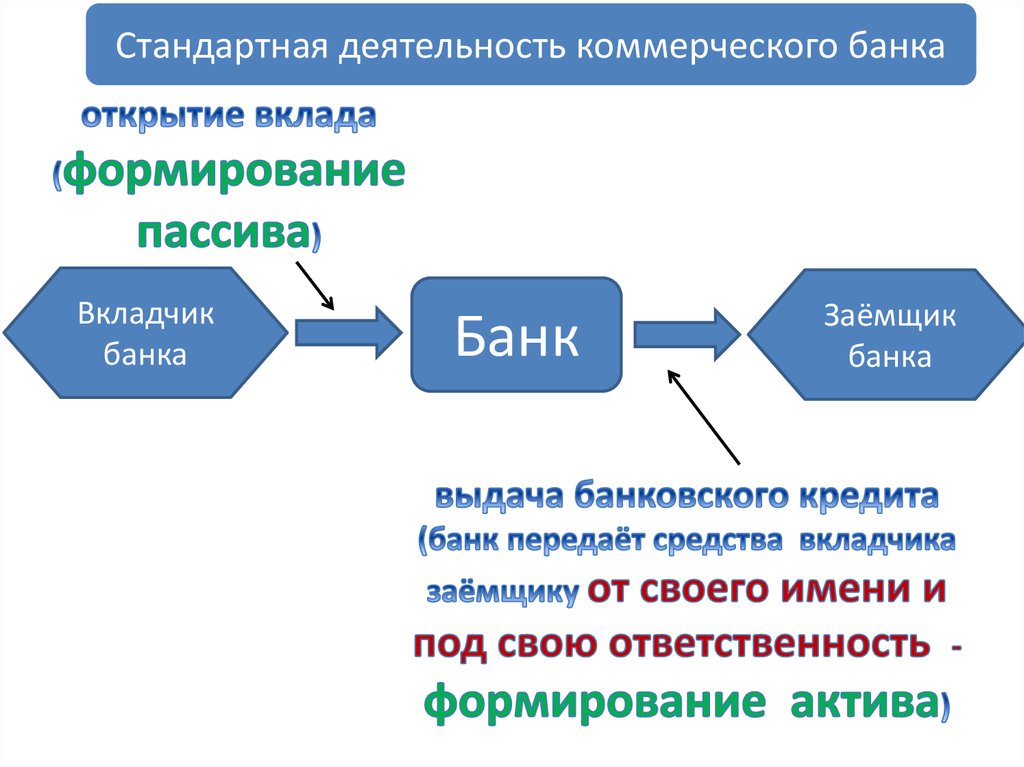

Стандартная деятельность коммерческого банкаВкладчик

банка

Банк

Заёмщик

банка

10.

Стандартная деятельность коммерческого банкаВкладчик

банка

Банк

Заёмщик

банка

11.

Стандартная деятельность коммерческого банкаВкладчик

банка

Банк

Заёмщик

банка

12.

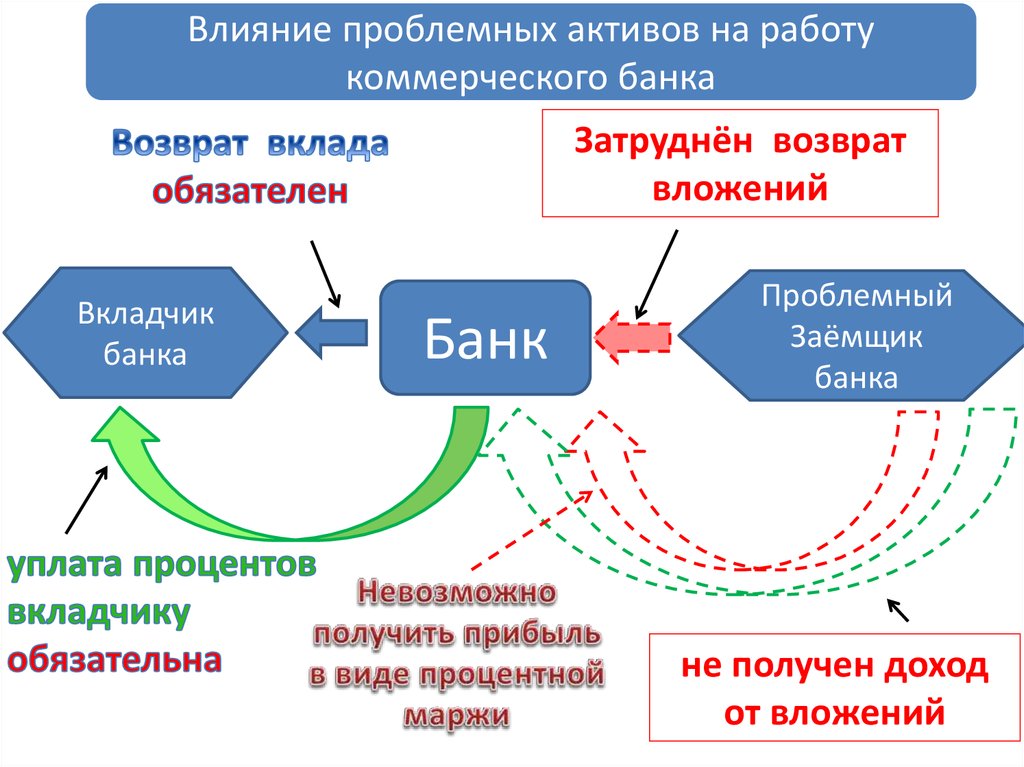

Влияние проблемных активов на работукоммерческого банка

Затруднён возврат

вложений

Вкладчик

банка

Банк

Проблемный

Заёмщик

банка

не получен доход

от вложений

13.

Влияние проблемных активов на работукоммерческого банка

Возникает проблема своевременной выплаты

средств вкладчикам банка при несвоевременных

платежах по кредитам

14.

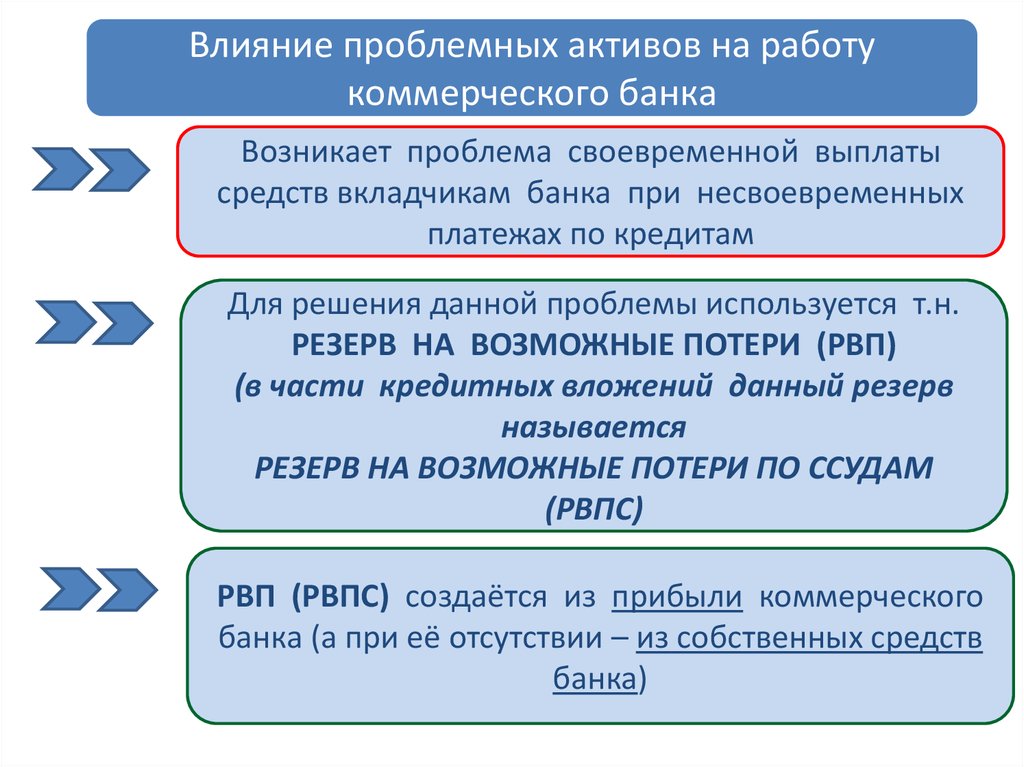

Влияние проблемных активов на работукоммерческого банка

Возникает проблема своевременной выплаты

средств вкладчикам банка при несвоевременных

платежах по кредитам

Для решения данной проблемы используется т.н.

РЕЗЕРВ НА ВОЗМОЖНЫЕ ПОТЕРИ (РВП)

(в части кредитных вложений данный резерв

называется

РЕЗЕРВ НА ВОЗМОЖНЫЕ ПОТЕРИ ПО ССУДАМ

(РВПС)

15.

Влияние проблемных активов на работукоммерческого банка

Возникает проблема своевременной выплаты

средств вкладчикам банка при несвоевременных

платежах по кредитам

Для решения данной проблемы используется т.н.

РЕЗЕРВ НА ВОЗМОЖНЫЕ ПОТЕРИ (РВП)

(в части кредитных вложений данный резерв

называется

РЕЗЕРВ НА ВОЗМОЖНЫЕ ПОТЕРИ ПО ССУДАМ

(РВПС)

РВП (РВПС) создаётся из прибыли коммерческого

банка (а при её отсутствии – из собственных средств

банка)

16.

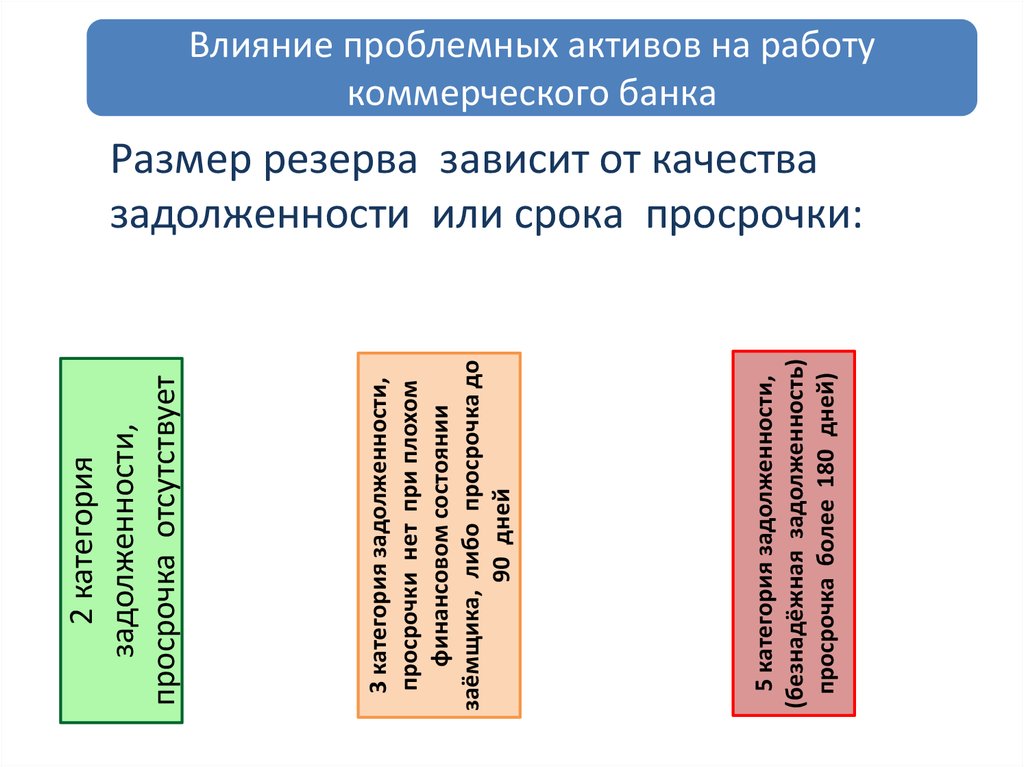

5 категория задолженности,(безнадёжная задолженность)

просрочка более 180 дней)

3 категория задолженности,

просрочки нет при плохом

финансовом состоянии

заёмщика, либо просрочка до

90 дней

2 категория

задолженности,

просрочка отсутствует

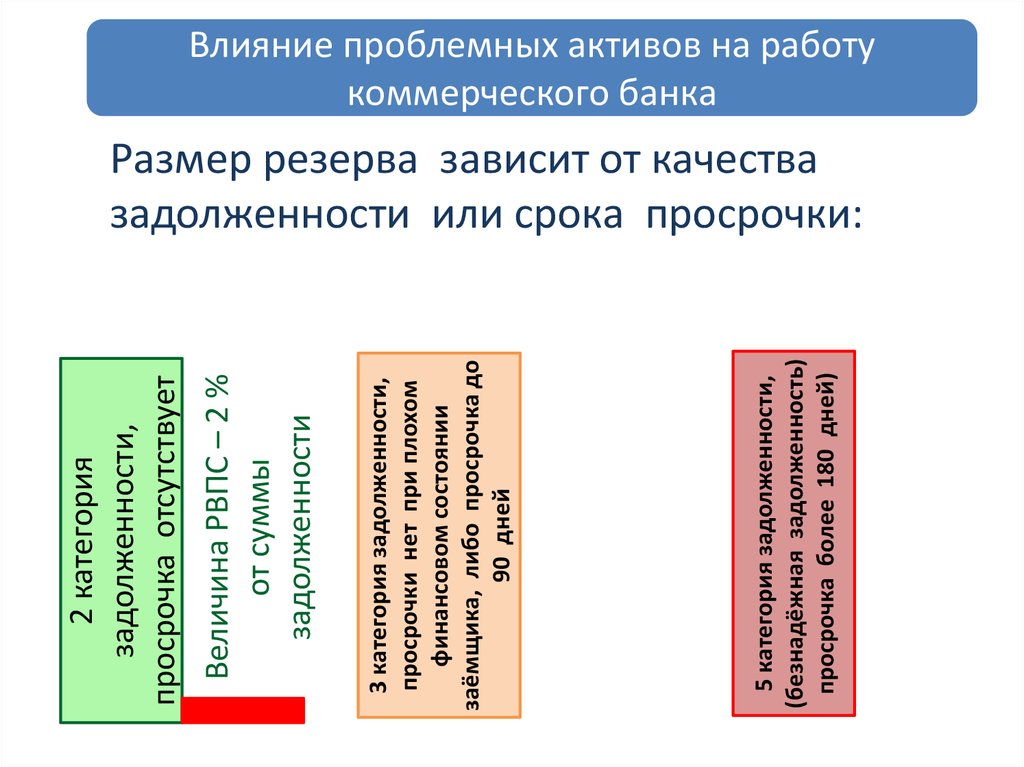

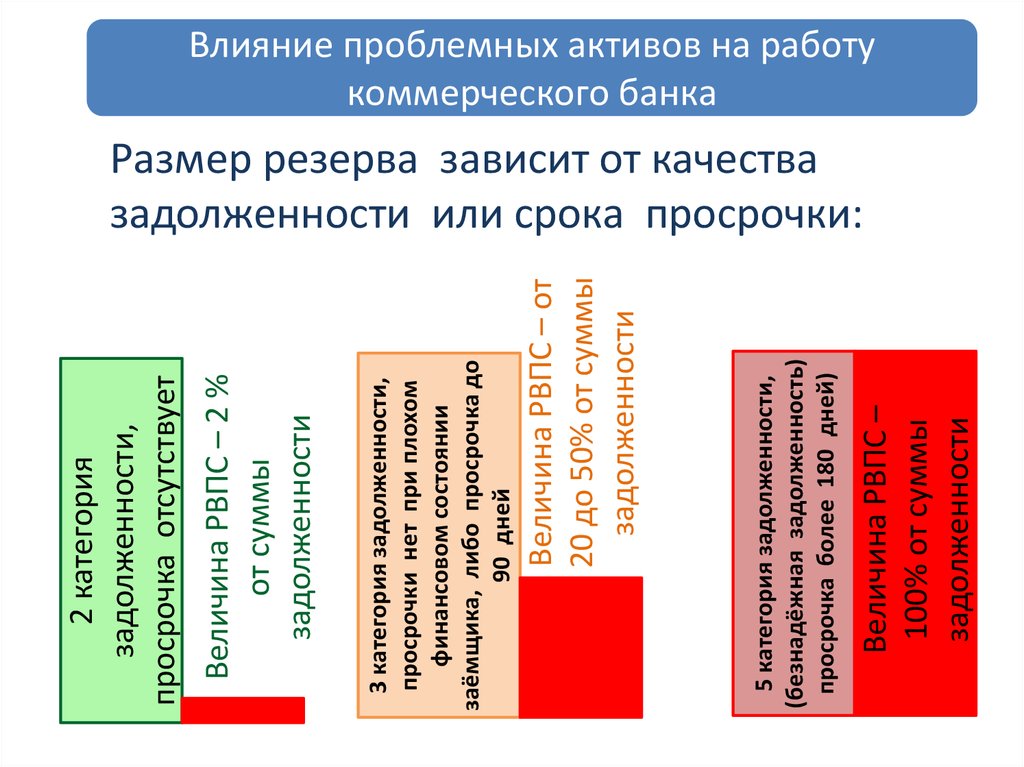

Влияние проблемных активов на работу

коммерческого банка

Размер резерва зависит от качества

задолженности или срока просрочки:

17.

5 категория задолженности,(безнадёжная задолженность)

просрочка более 180 дней)

3 категория задолженности,

просрочки нет при плохом

финансовом состоянии

заёмщика, либо просрочка до

90 дней

Величина РВПС – 2 %

от суммы

задолженности

2 категория

задолженности,

просрочка отсутствует

Влияние проблемных активов на работу

коммерческого банка

Размер резерва зависит от качества

задолженности или срока просрочки:

18.

5 категория задолженности,(безнадёжная задолженность)

просрочка более 180 дней)

Величина РВПС – от

20 до 50% от суммы

задолженности

3 категория задолженности,

просрочки нет при плохом

финансовом состоянии

заёмщика, либо просрочка до

90 дней

Величина РВПС – 2 %

от суммы

задолженности

2 категория

задолженности,

просрочка отсутствует

Влияние проблемных активов на работу

коммерческого банка

Размер резерва зависит от качества

задолженности или срока просрочки:

19.

Величина РВПС –100% от суммы

задолженности

5 категория задолженности,

(безнадёжная задолженность)

просрочка более 180 дней)

Величина РВПС – от

20 до 50% от суммы

задолженности

3 категория задолженности,

просрочки нет при плохом

финансовом состоянии

заёмщика, либо просрочка до

90 дней

Величина РВПС – 2 %

от суммы

задолженности

2 категория

задолженности,

просрочка отсутствует

Влияние проблемных активов на работу

коммерческого банка

Размер резерва зависит от качества

задолженности или срока просрочки:

20.

Влияние проблемных активов на работукоммерческого банка

Последствия увеличения

проблемной задолженности

клиентов в коммерческом банке

отсутствие прибыли

Недостаток собственного капитала

Невыполнение нормативов банковской деятельности

и отзыв лицензии

21.

Влияние проблемных активов на работукоммерческого банка

Доля просроченной задолженности

в кредитном портфеле банка

≈25%

≈15%

≈7%

отзыв лицензии

недостаток капитала

отсутствие прибыли

22.

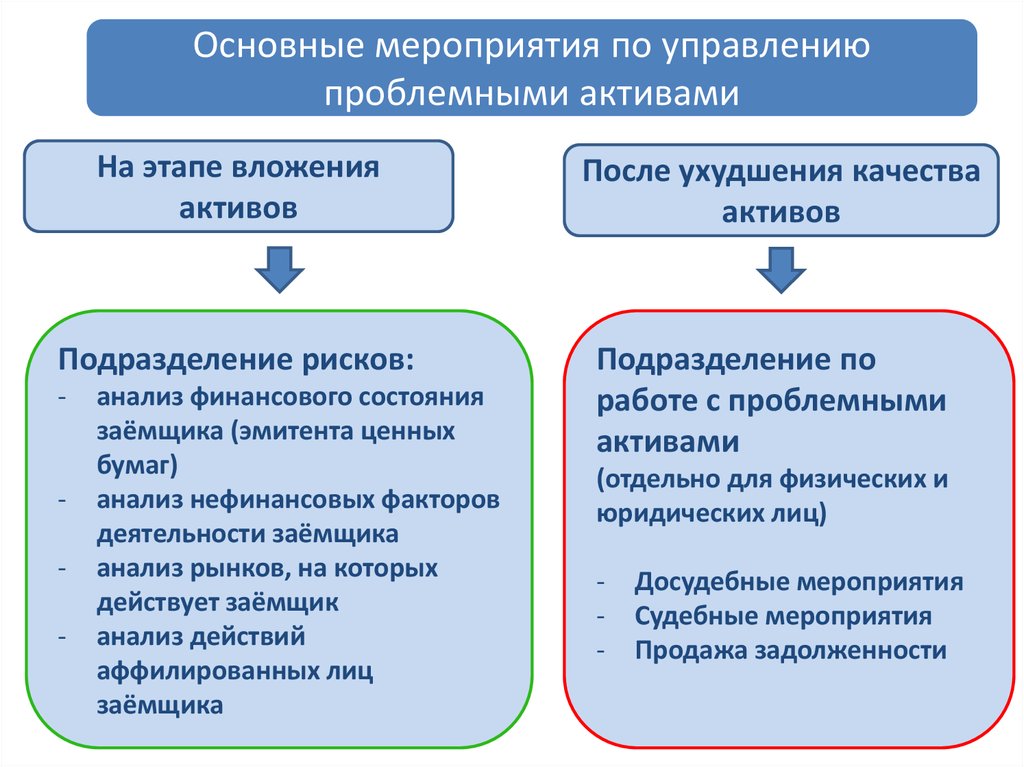

Основные мероприятия по управлениюпроблемными активами

На этапе вложения

активов

После ухудшения качества

активов

Подразделение рисков:

Подразделение по

работе с проблемными

активами

-

-

-

анализ финансового состояния

заёмщика (эмитента ценных

бумаг)

анализ нефинансовых факторов

деятельности заёмщика

анализ рынков, на которых

действует заёмщик

анализ действий

аффилированных лиц

заёмщика

(отдельно для физических и

юридических лиц)

-

Досудебные мероприятия

Судебные мероприятия

Продажа задолженности

23.

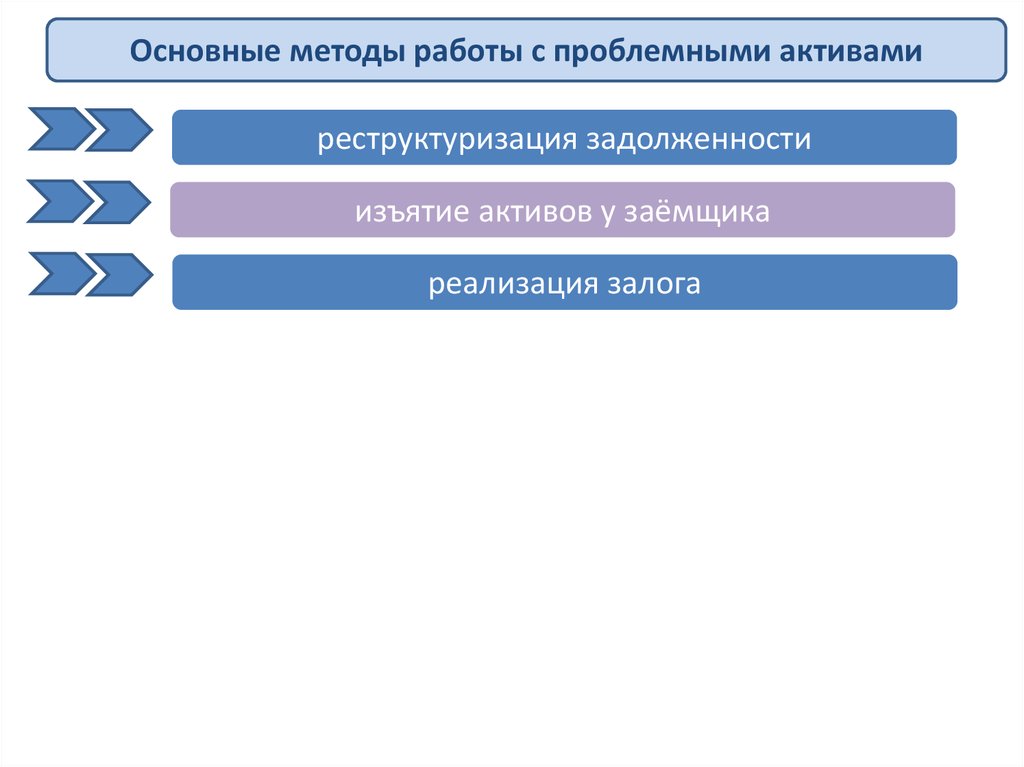

Основные методы работы с проблемными активамиреструктуризация задолженности

24.

Основные методы работы с проблемными активамиреструктуризация задолженности

изъятие активов у заёмщика

25.

Основные методы работы с проблемными активамиреструктуризация задолженности

изъятие активов у заёмщика

реализация залога

26.

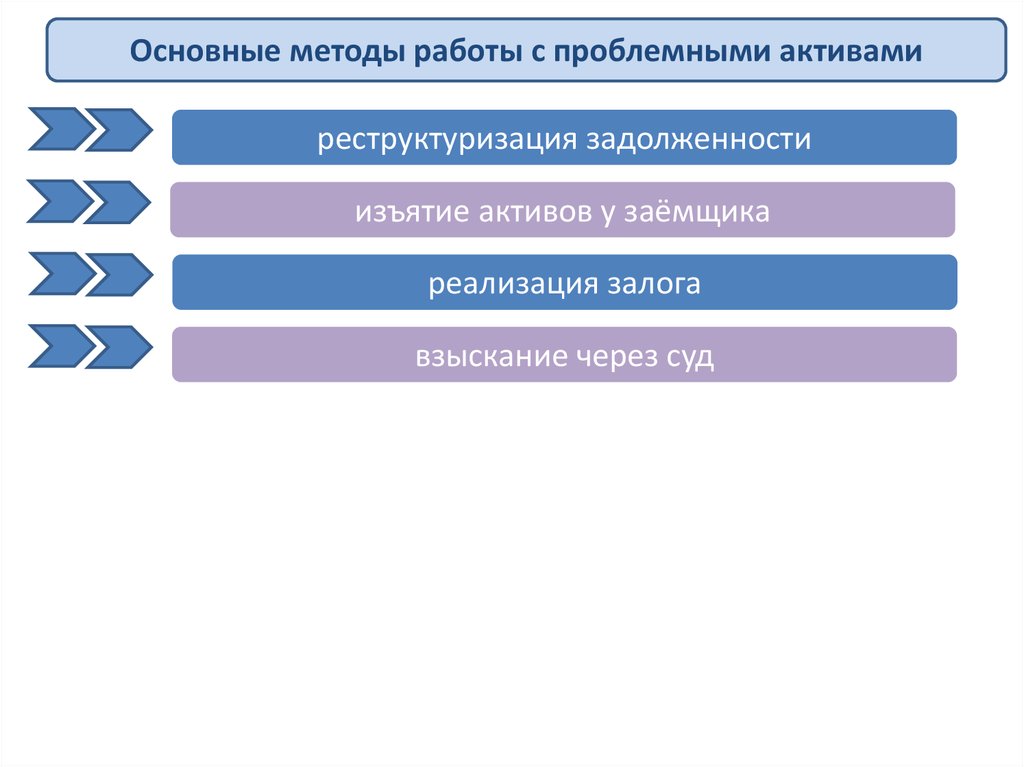

Основные методы работы с проблемными активамиреструктуризация задолженности

изъятие активов у заёмщика

реализация залога

взыскание через суд

27.

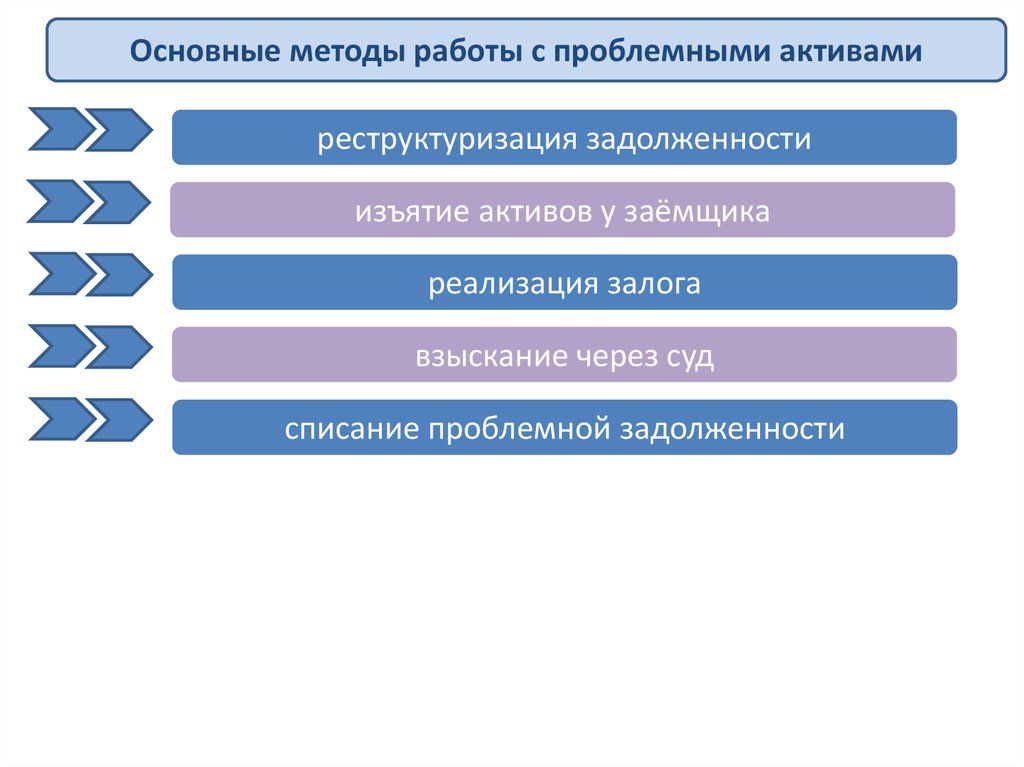

Основные методы работы с проблемными активамиреструктуризация задолженности

изъятие активов у заёмщика

реализация залога

взыскание через суд

списание проблемной задолженности

28.

Основные методы работы с проблемными активамиреструктуризация задолженности

изъятие активов у заёмщика

реализация залога

взыскание через суд

списание проблемной задолженности

цессия или факторинг

29.

Основные методы работы с проблемными активами науровне государства

выкуп проблемных активов

создание банка «плохих» долгов

Национализация или рекапитализация

коммерческих банков

30.

Расчётные иплатёжные

технологии

(сущность и роль в банковской

деятельности)

31.

Предмет «Расчётные и платёжныетехнологии»

позволяет подробно рассмотреть

особенности осуществления

расчётных операций в коммерческих

банках (как для физических, так и для

юридических лиц,

а также особенности межбанковских

расчётов

32.

Сущность РКОРасчетно-кассовое обслуживание (РКО) –

комплексная услуга банка, обеспечивающая

расчеты юридических и физических лиц.

Основные услуги в рамках РКО:

- безналичные расчеты;

- операции с наличными денежными

средствами (кассовое обслуживание);

- выдача выписок по счету о совершенных

операциях.

33.

Сущность РКО- РКО юридических лиц проходит

преимущественно в безналичной форме

(каждое предприятие имеет свой лимит кассы,

незначительный по сравнению с величиной

оборотных средств)

- РКО физических лиц имеет большую долю

наличного денежного оборота

(в последнее время основным направлением РКО

физических лиц становятся операции с

использованием банковских карт)

34.

Кассовые операции-

Кассовые операции – это операции банка с

наличными денежными средствами

-

Каждое предприятие имеет свой лимит кассы –

максимальное количество денежных средств,

которое предприятие может держать у себя в

наличной форме

-

Излишки денежных средств предприятия обязаны

сдавать в обслуживающий банк

35.

Кассовые операцииОбслуживающий банк контролирует кассовую

дисциплину предприятий:

-

соблюдение лимита кассы

-

соблюдение правил передачи денежных средств

-

техническую укреплённость помещения кассы

36.

Кассовые операцииПередача средств может осуществляться

предприятием как самостоятельно, так и при

помощи службы инкассации банка (или

специализированного небанковского учреждения)

Тарифы на инкассацию устанавливаются, как

определённый процент от суммы инкассированной

наличности

Операции с наличными деньгами физических лиц

в основном происходит через банкоматы и

аналогичные автоматизированные устройства.

Загрузка банкоматов наличными деньгами также

осуществляется службой инкассации

37.

Кассовые операцииПриём денежных средств

Выдача денежных средств

Объявление на взнос

наличными:

Денежный чек

-

объявление

ордер

квитанция

(должен соответствовать

установленной форме и иметь

указание о цели расходования

средств)

38.

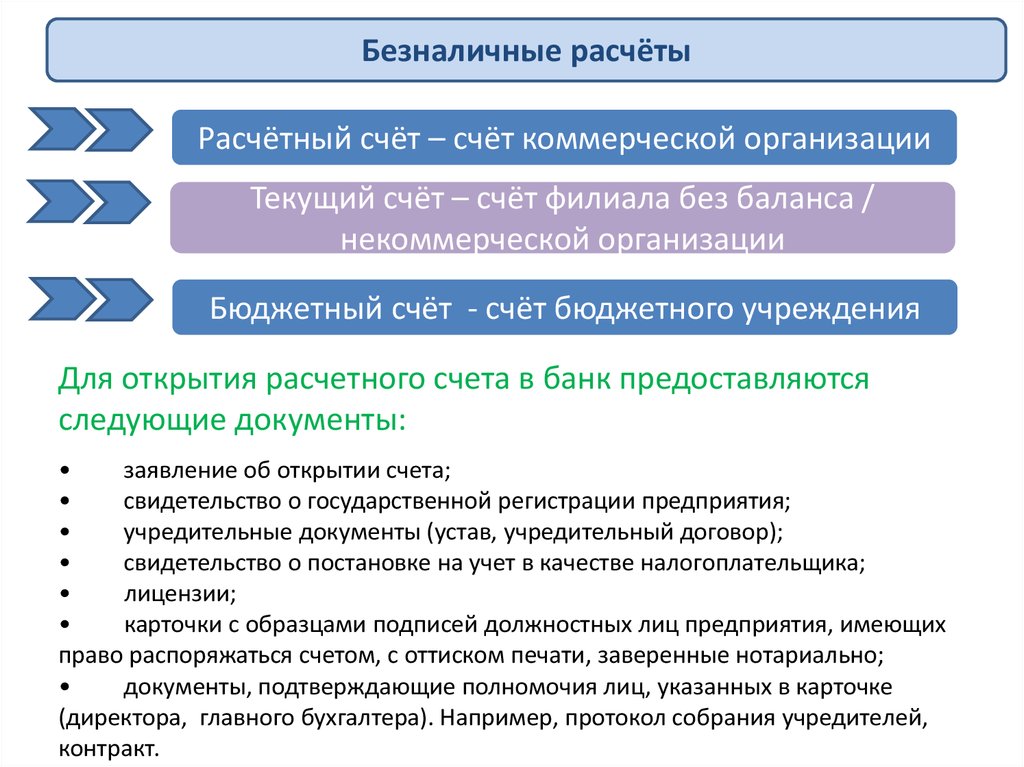

Безналичные расчётыРасчётный счёт – счёт коммерческой организации

Текущий счёт – счёт филиала без баланса /

некоммерческой организации

Бюджетный счёт - счёт бюджетного учреждения

Для открытия расчетного счета в банк предоставляются

следующие документы:

заявление об открытии счета;

свидетельство о государственной регистрации предприятия;

учредительные документы (устав, учредительный договор);

свидетельство о постановке на учет в качестве налогоплательщика;

лицензии;

карточки с образцами подписей должностных лиц предприятия, имеющих

право распоряжаться счетом, с оттиском печати, заверенные нотариально;

документы, подтверждающие полномочия лиц, указанных в карточке

(директора, главного бухгалтера). Например, протокол собрания учредителей,

контракт.

39.

Расчётные иплатёжные

технологии

(основные способы безналичных

расчётов)

40.

Основные способы безналичных расчётоврасчёты платёжными поручениями

расчёты чеками

расчёты аккредитивами

расчёты векселями

расчёты по инкассо

41.

- расчёты платёжными поручениямиПлатёжное поручение - распоряжение владельца счета

(плательщика) обслуживающему его банку, оформленное расчетным

документом, перевести определенную денежную сумму на счет

получателя средств, открытый в другом коммерческом банке.

Платежные поручения используются в следующих случаях:

- при платежах за поставленные товары, выполненные работы,

оказанные услуги;

- При платежах в бюджеты всех уровней и во внебюджетные

фонды;

- в целях возврата/размещения кредитов (займов)/ депозитов и

уплаты процентов по ним; - в других целях, предусмотренных

законодательством или договором.

42.

- расчёты платёжными поручениями1) заключение договора;

2) отгрузка продукции, оказание услуг, сдача работ;

3) передача платежного поручения в банк с поручением списать деньги на сумму

платежа в пользу поставщика;

4) уведомление банка о списании денежных средств;

5) поступление платежного поручения в банк получателя на право зачисления средств

на счет получателя;

6) выписка с расчетного счета о зачислении платежа.

43.

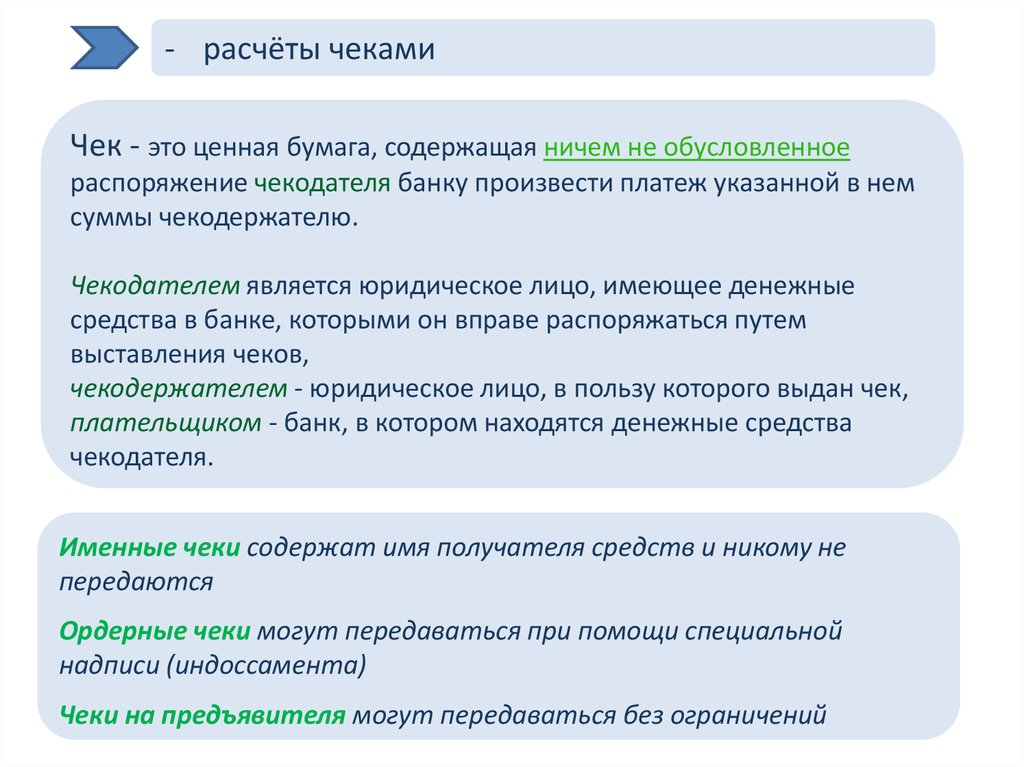

- расчёты чекамиЧек - это ценная бумага, содержащая ничем не обусловленное

распоряжение чекодателя банку произвести платеж указанной в нем

суммы чекодержателю.

Чекодателем является юридическое лицо, имеющее денежные

средства в банке, которыми он вправе распоряжаться путем

выставления чеков,

чекодержателем - юридическое лицо, в пользу которого выдан чек,

плательщиком - банк, в котором находятся денежные средства

чекодателя.

Именные чеки содержат имя получателя средств и никому не

передаются

Ордерные чеки могут передаваться при помощи специальной

надписи (индоссамента)

Чеки на предъявителя могут передаваться без ограничений

44.

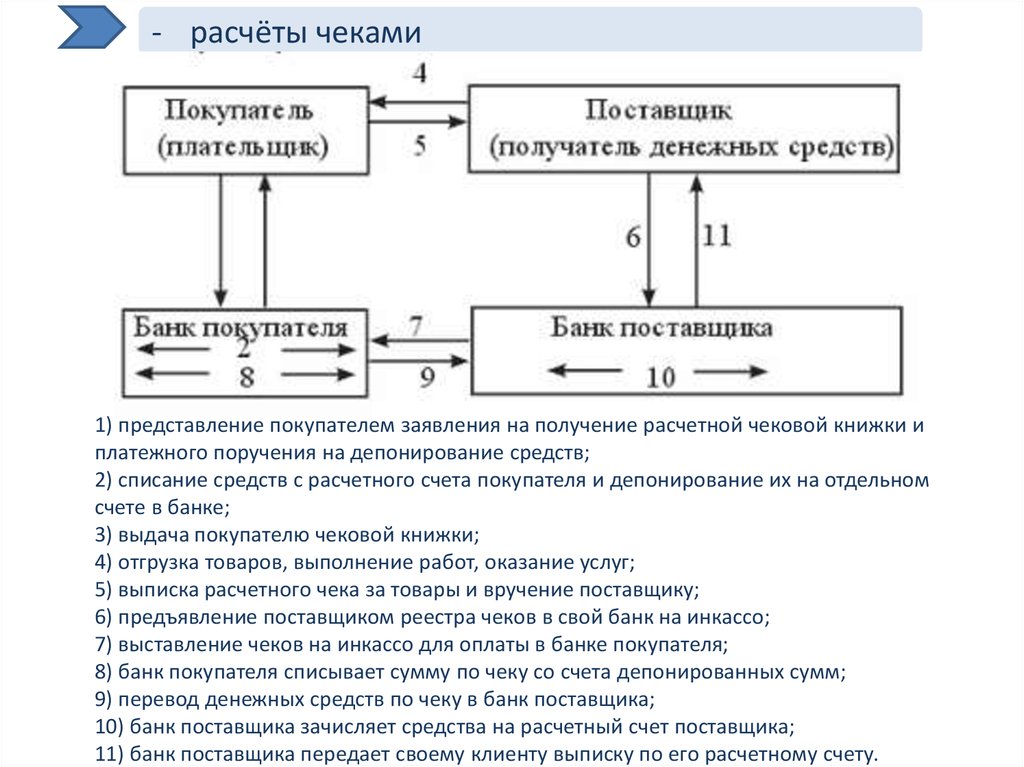

- расчёты чеками1) представление покупателем заявления на получение расчетной чековой книжки и

платежного поручения на депонирование средств;

2) списание средств с расчетного счета покупателя и депонирование их на отдельном

счете в банке;

3) выдача покупателю чековой книжки;

4) отгрузка товаров, выполнение работ, оказание услуг;

5) выписка расчетного чека за товары и вручение поставщику;

6) предъявление поставщиком реестра чеков в свой банк на инкассо;

7) выставление чеков на инкассо для оплаты в банке покупателя;

8) банк покупателя списывает сумму по чеку со счета депонированных сумм;

9) перевод денежных средств по чеку в банк поставщика;

10) банк поставщика зачисляет средства на расчетный счет поставщика;

11) банк поставщика передает своему клиенту выписку по его расчетному счету.

45.

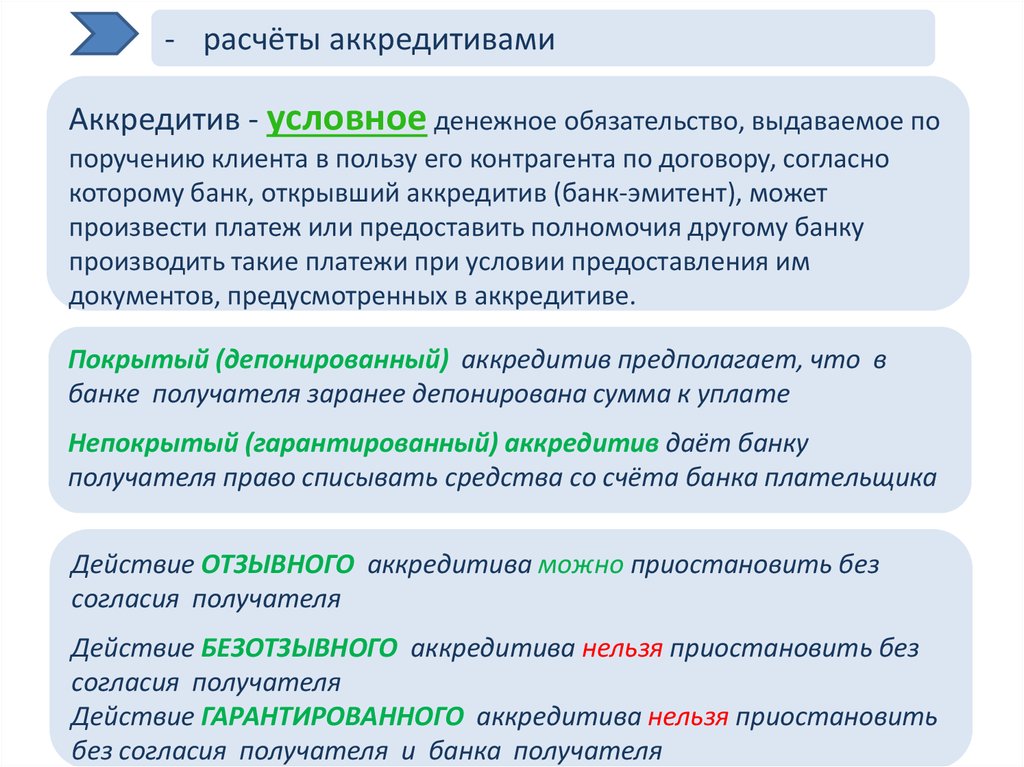

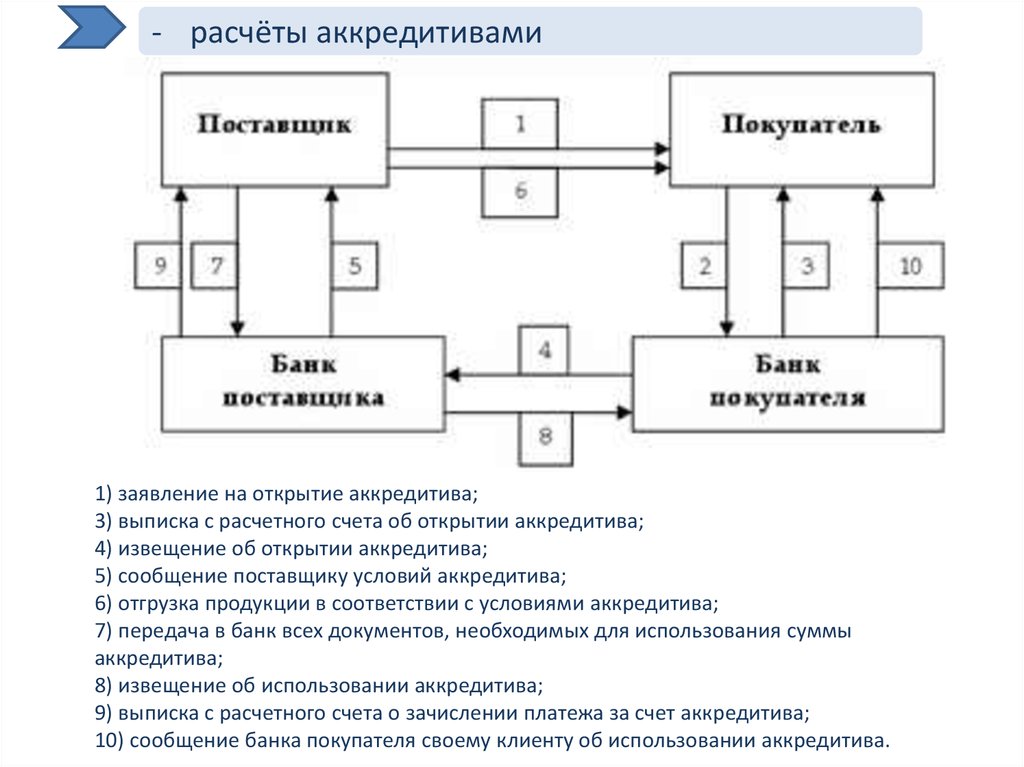

- расчёты аккредитивамиАккредитив - условное денежное обязательство, выдаваемое по

поручению клиента в пользу его контрагента по договору, согласно

которому банк, открывший аккредитив (банк-эмитент), может

произвести платеж или предоставить полномочия другому банку

производить такие платежи при условии предоставления им

документов, предусмотренных в аккредитиве.

Покрытый (депонированный) аккредитив предполагает, что в

банке получателя заранее депонирована сумма к уплате

Непокрытый (гарантированный) аккредитив даёт банку

получателя право списывать средства со счёта банка плательщика

Действие ОТЗЫВНОГО аккредитива можно приостановить без

согласия получателя

Действие БЕЗОТЗЫВНОГО аккредитива нельзя приостановить без

согласия получателя

Действие ГАРАНТИРОВАННОГО аккредитива нельзя приостановить

без согласия получателя и банка получателя

46.

- расчёты аккредитивами1) заключение договора с указанием аккредитивной формы расчетов;

1) заявление на открытие аккредитива;

3) выписка с расчетного счета об открытии аккредитива;

4) извещение об открытии аккредитива;

5) сообщение поставщику условий аккредитива;

6) отгрузка продукции в соответствии с условиями аккредитива;

7) передача в банк всех документов, необходимых для использования суммы

аккредитива;

8) извещение об использовании аккредитива;

9) выписка с расчетного счета о зачислении платежа за счет аккредитива;

10) сообщение банка покупателя своему клиенту об использовании аккредитива.

47.

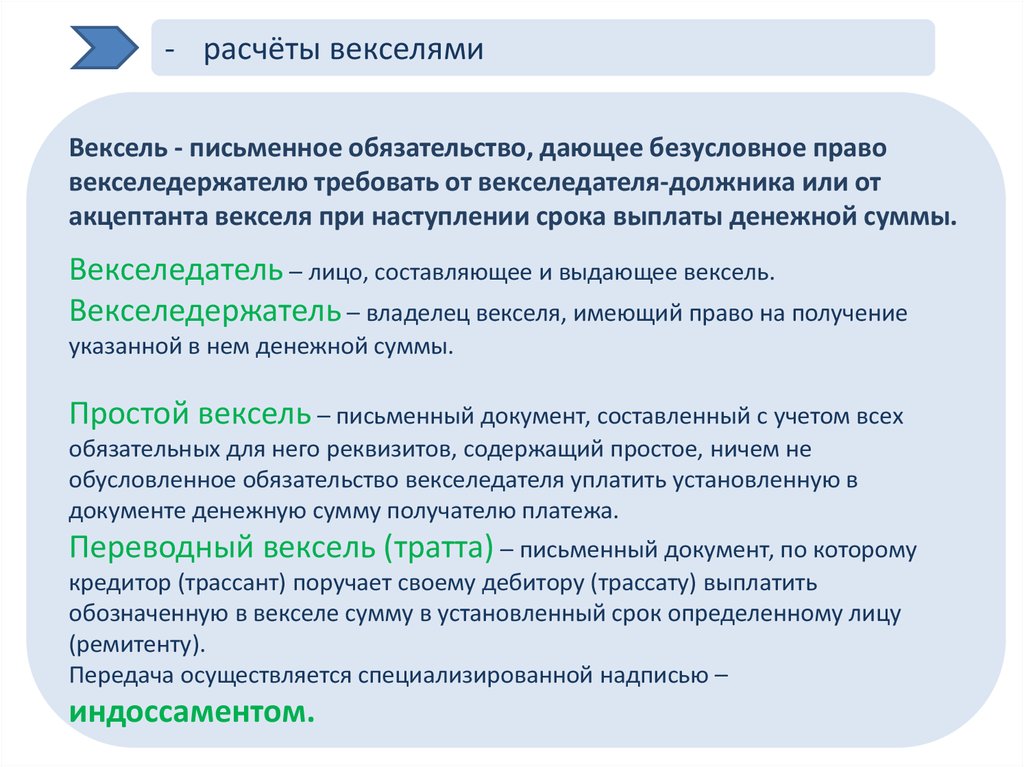

- расчёты векселямиВексель - письменное обязательство, дающее безусловное право

векселедержателю требовать от векселедателя-должника или от

акцептанта векселя при наступлении срока выплаты денежной суммы.

Векселедатель – лицо, составляющее и выдающее вексель.

Векселедержатель – владелец векселя, имеющий право на получение

указанной в нем денежной суммы.

Простой вексель – письменный документ, составленный с учетом всех

обязательных для него реквизитов, содержащий простое, ничем не

обусловленное обязательство векселедателя уплатить установленную в

документе денежную сумму получателю платежа.

Переводный вексель (тратта) – письменный документ, по которому

кредитор (трассант) поручает своему дебитору (трассату) выплатить

обозначенную в векселе сумму в установленный срок определенному лицу

(ремитенту).

Передача осуществляется специализированной надписью –

индоссаментом.

48.

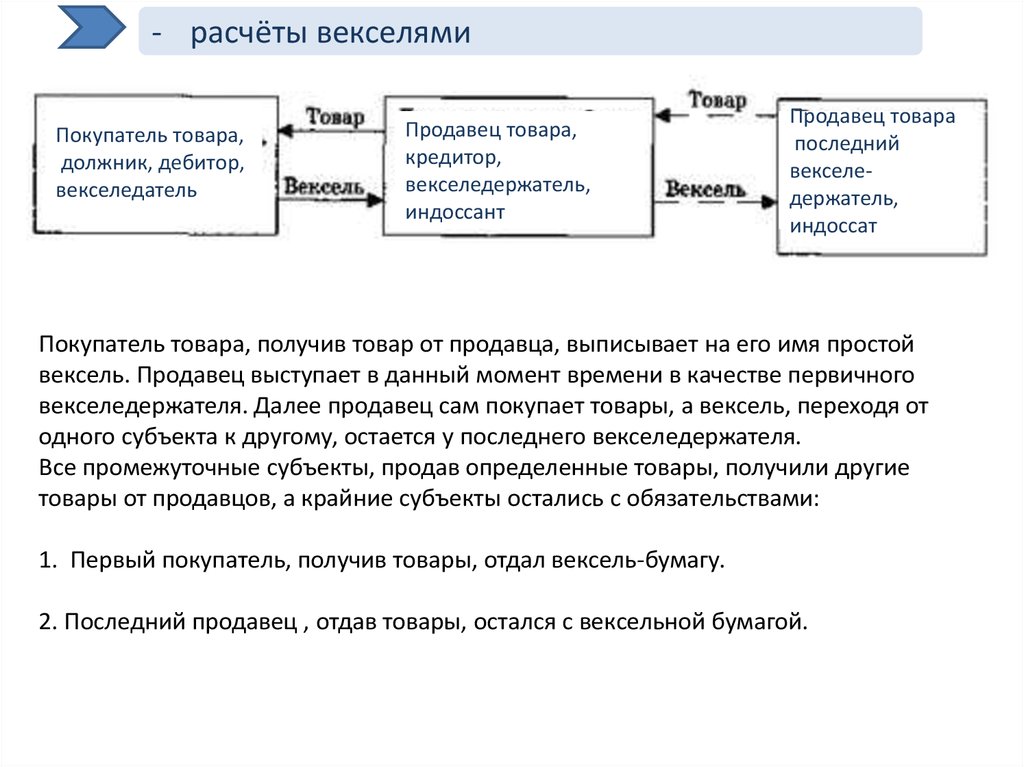

- расчёты векселямиПокупатель товара,

должник, дебитор,

векселедатель

Продавец товара,

кредитор,

векселедержатель,

индоссант

Продавец товара

последний

векселедержатель,

индоссат

Покупатель товара, получив товар от продавца, выписывает на его имя простой

вексель. Продавец выступает в данный момент времени в качестве первичного

векселедержателя. Далее продавец сам покупает товары, а вексель, переходя от

одного субъекта к другому, остается у последнего векселедержателя.

Все промежуточные субъекты, продав определенные товары, получили другие

товары от продавцов, а крайние субъекты остались с обязательствами:

1. Первый покупатель, получив товары, отдал вексель-бумагу.

2. Последний продавец , отдав товары, остался с вексельной бумагой.

49.

- расчёты векселямиПокупатель товара,

должник, дебитор,

векселедатель

Продавец товара,

кредитор,

векселедержатель,

индоссант

Продавец

товара

последний

векселедержатель,

индоссат

Трассат, плательщик

по векселю

1) заключение договора с указанием аккредитивной формы расчетов;

1. Векселедержатель, индоссант, должен получить акцепт от плательщика, трассата, и

поэтому он направляет вексель на согласие оплаты.

2. Акцептованный трассатом вексель приобретает юридическую силу, и трассат

становится основным должником по переводному векселю, тратте.

3. Переводной вексель, пройдя по цепочке агентов остается у последнего

векселедержателя, который предъявляет его к оплате трассату.

4. Трассат оплачивает переводной вексель. В случае отказа оплаты основным

должником последний векселедержатель имеет право требовать проведения оплаты

от всех других агентов вексельной цепочки.

50.

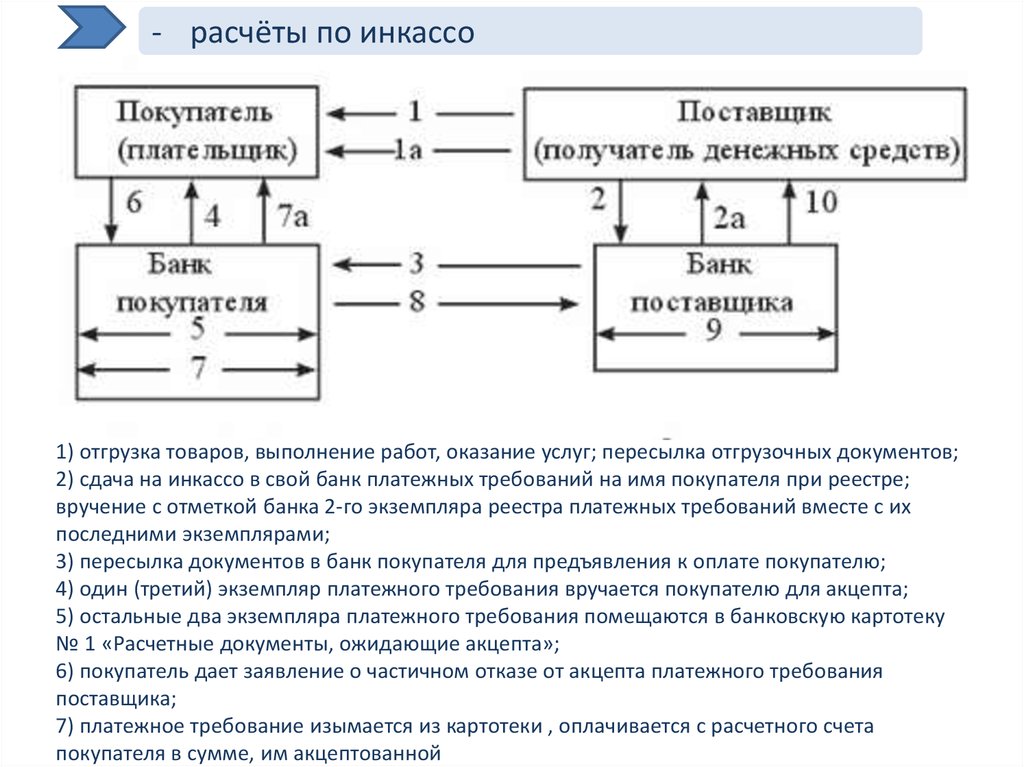

- расчёты по инкассоГлавное отличие от прочих видов расчётов – платёж

проводится не на основании заявления плательщика, а

на основании заявления получателя

Используются:

- платёжные требования (расчетный документ, содержащий

требование кредитора (получателя средств) по основному договору к

должнику (плательщику) об уплате определенной денежной суммы

через банк)

Платёжное требование может предусматривать акцепт, может не

предусматривать

- инкассовые поручения (расчетный документ, на основании

которого производится списание денежных средств со счетов

плательщиков в бесспорном порядке)

51.

- расчёты по инкассо1) отгрузка товаров, выполнение работ, оказание услуг; пересылка отгрузочных документов;

2) сдача на инкассо в свой банк платежных требований на имя покупателя при реестре;

вручение с отметкой банка 2-го экземпляра реестра платежных требований вместе с их

последними экземплярами;

3) пересылка документов в банк покупателя для предъявления к оплате покупателю;

4) один (третий) экземпляр платежного требования вручается покупателю для акцепта;

5) остальные два экземпляра платежного требования помещаются в банковскую картотеку

№ 1 «Расчетные документы, ожидающие акцепта»;

6) покупатель дает заявление о частичном отказе от акцепта платежного требования

поставщика;

7) платежное требование изымается из картотеки , оплачивается с расчетного счета

покупателя в сумме, им акцептованной

52.

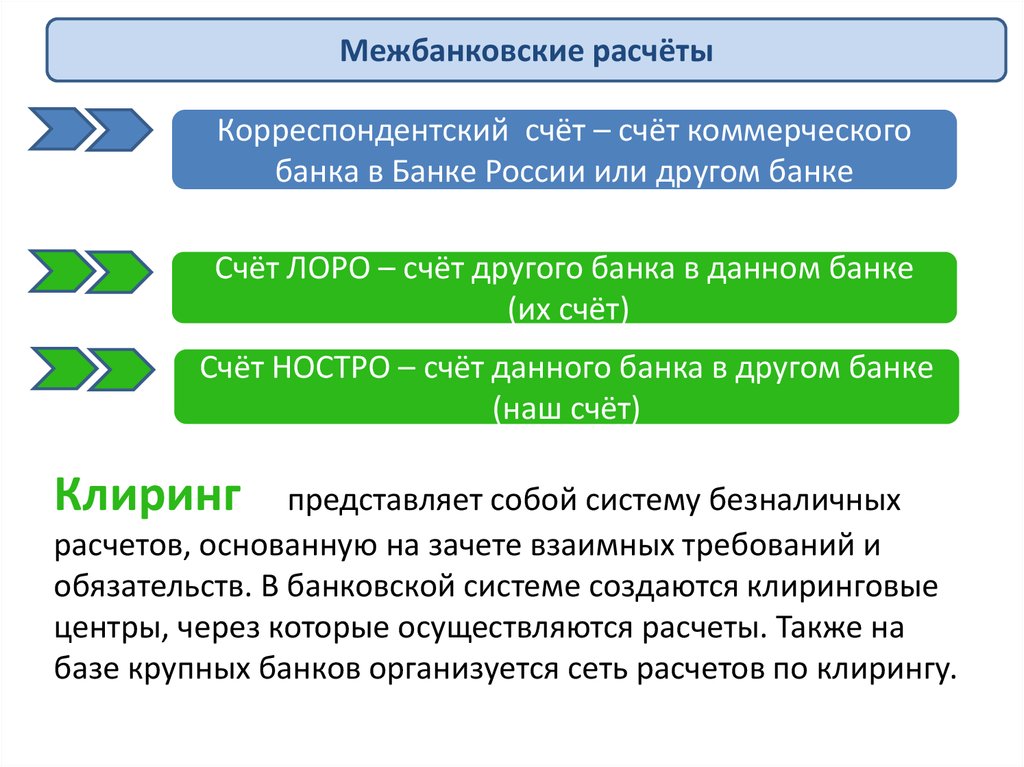

Межбанковские расчётыКорреспондентский счёт – счёт коммерческого

банка в Банке России или другом банке

Счёт ЛОРО – счёт другого банка в данном банке

(их счёт)

Счёт НОСТРО – счёт данного банка в другом банке

(наш счёт)

Клиринг

представляет собой систему безналичных

расчетов, основанную на зачете взаимных требований и

обязательств. В банковской системе создаются клиринговые

центры, через которые осуществляются расчеты. Также на

базе крупных банков организуется сеть расчетов по клирингу.