finance

financeSimilar presentations:

Учёт денежных средств на расчетных и специальных счетах в банке

1.

ГБПОУ «Лукояновский Губернский колледж»ПМ 01 «Документирование хозяйственных операций и ведение

бухгалтерского учета активов организации»

МДК 01.01. «Практические основы бухгалтерского учета активов

организации»

Тема 1.2 «Учёт денежных средств на расчетных и специальных

счетах в банке»

(2 часа)

2023-2024

2.

Все свободные денежные средства предприятия, за исключением наличныхденег в кассе, должны храниться на его расчётном счёте, открываемом в

отделении банка.

На расчетный счёт зачисляется выручка за реализованную продукцию

(работы, услуги) от покупателей, заказчиков и др. поступления. Наличные деньги

для зачисления на расчетный счёт банк принимает от представителя владельца

счёта (предприятия).

Банк выполняет поручения предприятия о перечислении или выдаче

соответствующих сумм с расчетного счёта на оплату приобретённых ТМЦ

поставщикам, по погашению кредитов банка, обязательств перед бюджетом,

внебюджетными фондами, своими работниками по зарплате или оплате

командировочных и других расходов.

3.

Списание денежных средств с расчетного счёта производится в порядкекалендарной очерёдности поступления документов. При недостаточности или

отсутствии средств на расчетном счёте предприятия предъявленные к оплате

платёжные документы банк помещает в картотеку №2. Документы, помещённые

в картотеку, оплачиваются банком по мере поступления денег на расчетный счёт,

соблюдая условия очерёдности.

Для открытия расчетного счёта предприятие представляет в банк

следующие документы:

• Заявление установленной формы;

• Копии устава и учредительного договора, заверенные нотариально;

• Копию регистрационного свидетельства, заверенную нотариально;

• Справку налогового органа о регистрации в качестве налогоплательщика;

• Копию документа о регистрации в качестве плательщика в Социальный фонд

РФ;

• Карточку с образцами подписей руководителя, заместителя руководителя,

главного бухгалтера и оттиском печати, заверенную нотариально.

4.

Правопервой

подписи

на

банковских

документах

принадлежит

руководителю (заместителю), второй – главному бухгалтеру (его заместителю).

Все операции по расчетному счёту банк проводит с согласия владельца или

на основании его распоряжений (документов установленной формы).

Наличные деньги выдаются на основании денежных чеков.

Денежный чек

представляет собой распоряжение предприятия банку

выдать указанную в нём сумму наличных денег с его р/счёта. Чековые книжки

предприятие получает в банке. Чек заполняют от руки, указывают сумму, дату

выдачи,

наименование

получателя,

сведения

о

назначении

сумм.

Чек

подписывают лица, имеющие право первой и второй подписей, скрепляют

печатью предприятия. Исправления в чеке не допускаются. Банк выдаёт деньги

после проверки подлинности подписей и печати.

5.

Наличные деньги банк принимает на р/счёт по объявлению на взносналичными – письменному приказу владельца счёта. Оно заполняется в одном

экземпляре, в нём указывается источник взноса, сумма. На принятые суммы банк

выдаёт кассиру квитанцию, которая служит основанием для заполнения в кассе

предприятия расходного ордера.

Для расчёта с поставщиками, бюджетами, внебюджетными фондами и т.д.

предприятие использует безналичную форму расчётов, для чего используются

следующие документы: платёжные поручения; аккредитивы; чеки; платёжные

требования; инкассовые поручения.

Платёжным

поручением

является

распоряжение

владельца

счёта

(плательщика) обслуживающему его банку, оформленное расчётным документом,

перевести определённую денежную сумму на счёт получателя. Это самая

распространённая форма расчётов.

6.

Аккредитив представляет собой условное денежное обязательство,принимаемое банком (банк-эмитент) по поручению плательщика, произвести

платежи в пользу получателя средств по предъявлении последним документов,

соответствующих условиям аккредитива, или предоставить полномочия

другому банку (исполняющий банк) произвести такие платежи.

* Аккредитив предназначен для расчётов с одним получателем средств.

При этом банком резервируются средства на отдельном счёте - 55/1

«Специальные счета в банках». Сущность его состоит в том, что оплату

платёжных документов производят по месту нахождения поставщика сразу

после отгрузки им продукции. Выплаты по аккредитиву производят в течение

срока его действия в банке поставщика в полной сумме или по частям по мере

предоставления

реестров

счетов

и

транспортных

документов, удостоверяющих отгрузку товара.

(приёмо-сдаточных)

7.

Аккредитив может быть выставлен за счёт своих средств (Дт 55/1«Аккредитивы» Кт 51) и за счёт банковского кредита (Дт 55/1 Кт 66). Оплата с

поставщиками с аккредитивного счёта оформляется записью: Дт 60 Кт 55/1.

Расчётный

чек

содержит

письменное

поручение

владельца

счёта

(чекодателя) обслуживающему его банку на перечисление указанной в чеке

суммы денег с его счёта на счёт получателя средств (чекодержателя).

Для этого используются лимитированные чековые книжки. Данная форма

используется в основном для одногородних расчётов.

Депонирование средств при выдаче чековых книжек у плательщика

учитывается на дебете счёта 55/2 «Чековые книжки» с кредита счетов 51; 66.

По мере оплаты задолженности чеками их списывают с кредита 55/2 в дебет

76.

8.

На получение сумм за выполненные работы и оказанные услуги предприятиепоставщик выписывает платёжные требования или требования-поручения исдаёт их на инкассо (предъявляет к оплате) в обслуживающее отделение банка. Эти

документы банк поставщика препровождает в банк плательщика. В течение 3-х

дней плательщик обязан их либо акцептовать (принять к оплате), либо отказаться

со

ссылкой

на

заключённый

договор.

соответствующим

заявлением.

Акцепт

Отказ

от

платёжных

акцепта

оформляется

требований-поручений

предприятий осуществляется подписями руководителя и главного бухгалтера.

Платёжное поручение акцептуется молчаливым согласием плательщика.

В некоторых случаях средства со счёта предприятия могут списываться без

согласия владельца (в бесспорном порядке): штрафы по платежам в бюджет, во

внебюджетные фонды, по исполнительным документам и пр. Для этого

используются инкассовые поручения. При их выставлении должна быть сделана

ссылка на соответствующий закон, исполнительный документ или договор. К

поручению должен быть приложен подлинник исполнительного документа или его

копия.

9.

Обо всех изменениях на р/счёте предприятия банк извещает своего клиентавыписками. Выписка

банка является аналитическим регистром операций на

р/счёте. На ней проставляется номер расчётного счёта, входящий остаток, суммы

поступившие и списанные, исходящий остаток.

Бухгалтерия проверяет выписку и соответствие поступивших и списанных сумм

по приложенным к ним оправдательным документам. При бухгалтерской обработке

выписки банка на её полях проставляются корреспондирующие счета по каждой

хозяйственной операции. На основе корреспонденции счетов, проставленной в

выписке, составляется журнал-ордер №2 по кредиту счёта и ведомость №2 – по

дебету счёта.

Для учёта операций по расчётному счёту предусмотрен активный счёт

51 «Расчётный счёт». По дебету отражают поступление средств на р/счёт с

кредита разных счетов, по кредиту отражают списание денежных средств в дебет

разных счетов.

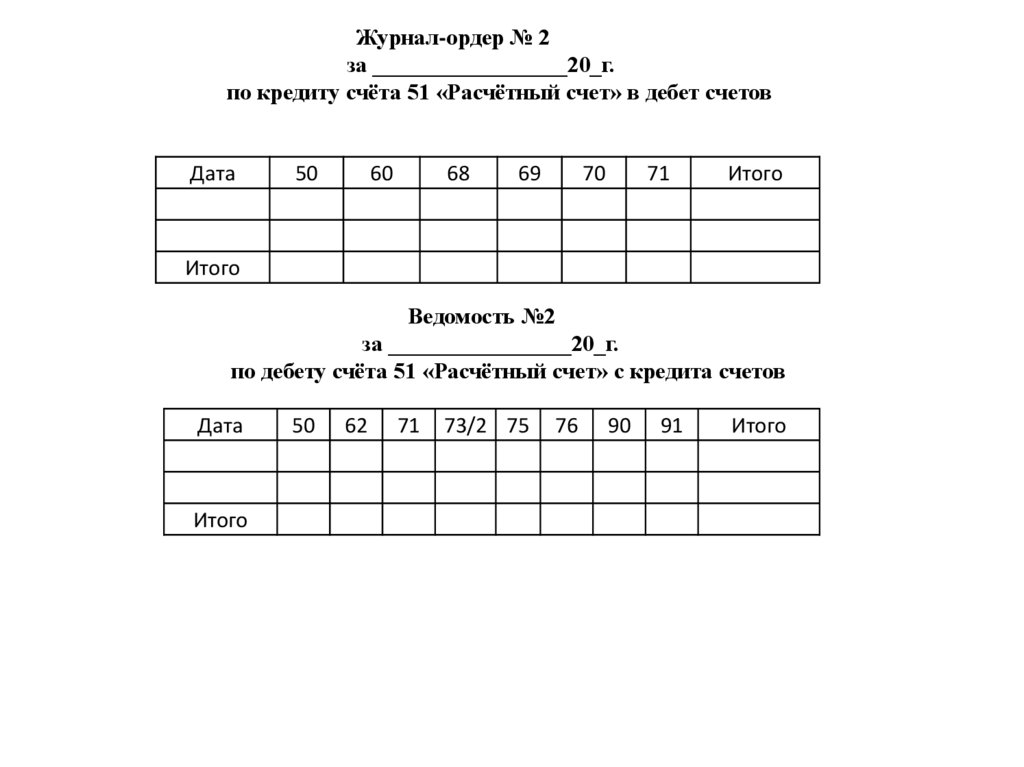

10.

Журнал-ордер № 2за _________________20_г.

по кредиту счёта 51 «Расчётный счет» в дебет счетов

Дата

50

60

68

69

70

71

Итого

Итого

Ведомость №2

за ________________20_г.

по дебету счёта 51 «Расчётный счет» с кредита счетов

Дата

Итого

50

62

71

73/2 75

76

90

91

Итого

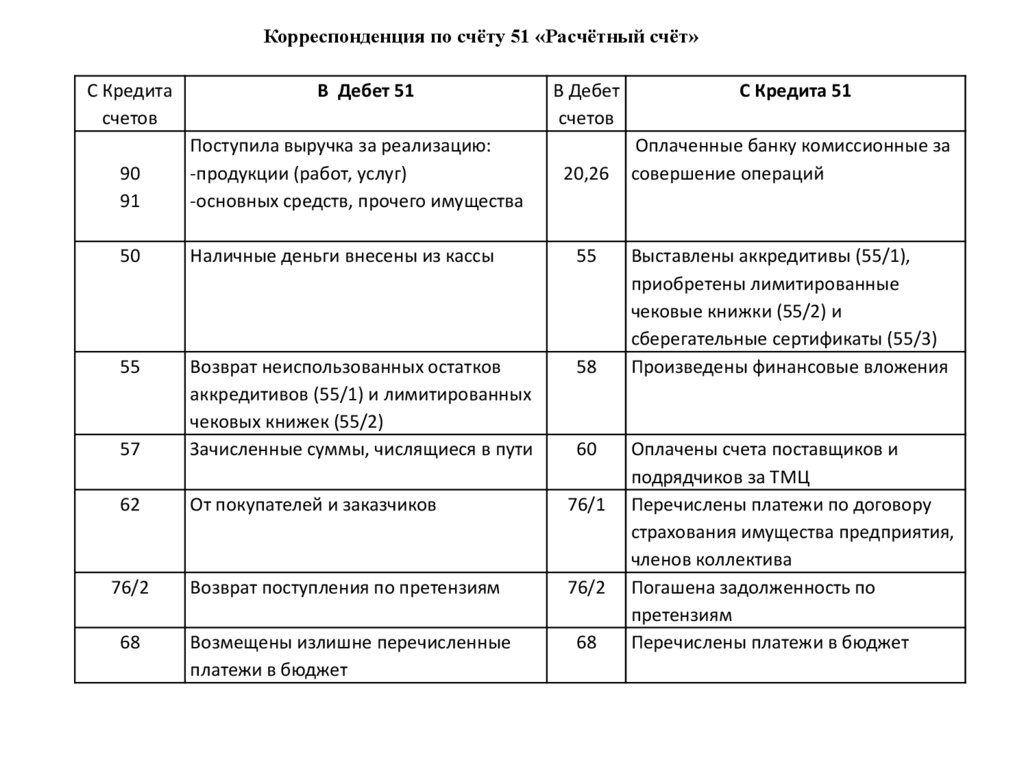

11.

Корреспонденция по счёту 51 «Расчётный счёт»С Кредита

счетов

В Дебет 51

В Дебет

счетов

90

91

Поступила выручка за реализацию:

-продукции (работ, услуг)

-основных средств, прочего имущества

50

Наличные деньги внесены из кассы

55

55

58

57

Возврат неиспользованных остатков

аккредитивов (55/1) и лимитированных

чековых книжек (55/2)

Зачисленные суммы, числящиеся в пути

62

От покупателей и заказчиков

76/1

76/2

Возврат поступления по претензиям

76/2

68

Возмещены излишне перечисленные

платежи в бюджет

68

20,26

60

С Кредита 51

Оплаченные банку комиссионные за

совершение операций

Выставлены аккредитивы (55/1),

приобретены лимитированные

чековые книжки (55/2) и

сберегательные сертификаты (55/3)

Произведены финансовые вложения

Оплачены счета поставщиков и

подрядчиков за ТМЦ

Перечислены платежи по договору

страхования имущества предприятия,

членов коллектива

Погашена задолженность по

претензиям

Перечислены платежи в бюджет

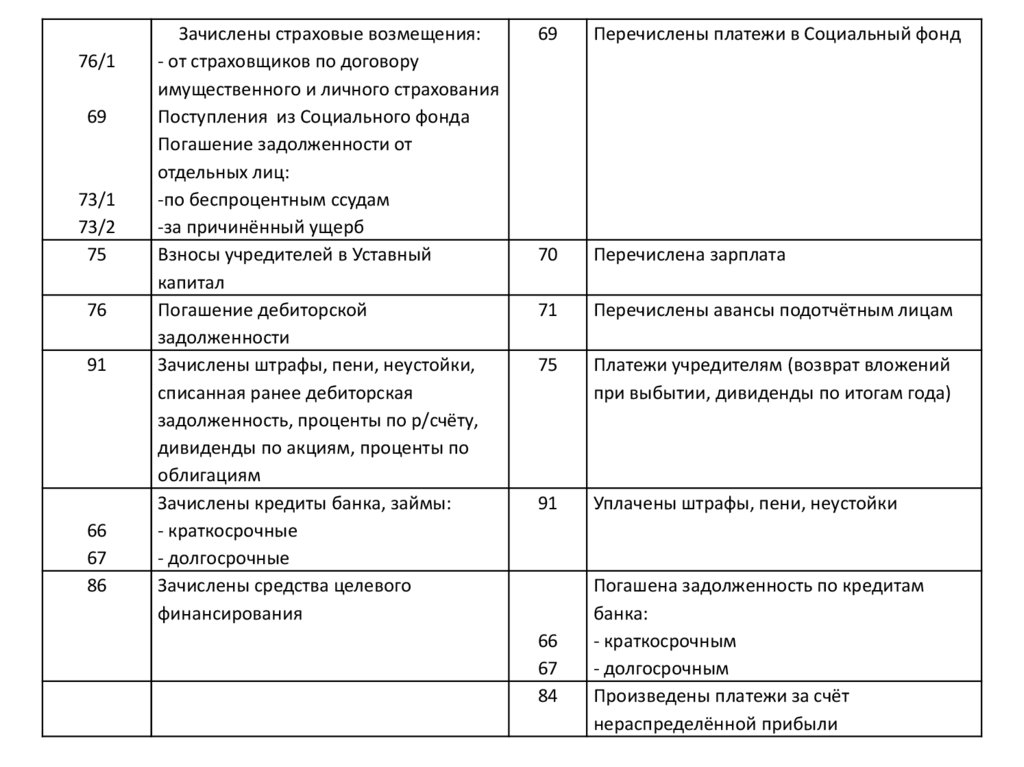

12.

76/169

73/1

73/2

75

76

91

66

67

86

Зачислены страховые возмещения:

- от страховщиков по договору

имущественного и личного страхования

Поступления из Социального фонда

Погашение задолженности от

отдельных лиц:

-по беспроцентным ссудам

-за причинённый ущерб

Взносы учредителей в Уставный

капитал

Погашение дебиторской

задолженности

Зачислены штрафы, пени, неустойки,

списанная ранее дебиторская

задолженность, проценты по р/счёту,

дивиденды по акциям, проценты по

облигациям

Зачислены кредиты банка, займы:

- краткосрочные

- долгосрочные

Зачислены средства целевого

финансирования

69

Перечислены платежи в Социальный фонд

70

Перечислена зарплата

71

Перечислены авансы подотчётным лицам

75

Платежи учредителям (возврат вложений

при выбытии, дивиденды по итогам года)

91

Уплачены штрафы, пени, неустойки

66

67

84

Погашена задолженность по кредитам

банка:

- краткосрочным

- долгосрочным

Произведены платежи за счёт

нераспределённой прибыли