finance

financeSimilar presentations:

Бюджет для граждан Ставрополя на 2016 год

1.

К решению Ставропольской городской Думыо бюджете города Ставрополя на 2016 год

Ставрополь, 2015

2.

Что такое «Бюджет для граждан»?Начиная

Начиная сс 2014

2014 года

года финансовый

финансовый орган

орган города

города Ставрополя

Ставрополя будет

будет составлять

составлять на

на регулярной

регулярной основе

основе

аналитический

документ

«Бюджет

для

граждан»,

который

будет

содержать

основные

положения

аналитический документ «Бюджет для граждан», который будет содержать основные положения

бюджете

бюджете города

города Ставрополя

Ставрополя и

и отчета

отчета оо его

его исполнении

исполнении вв доступной

доступной и

и понятной

понятной форме.

форме.

отдельный

отдельный

решения

решения оо

Вы

Вы держите

держите в

в руках

руках «Бюджет

«Бюджет для

для граждан»,

граждан», который

который познакомит

познакомит вас

вас

сс основными

положениями

бюджета

города

Ставрополя

основными положениями бюджета города Ставрополя

на

на 2016

2016 год

год

Решение

Граждане

Бизнес

Менеджмент

Финансы

Проекты

Компании

Экономика

Бюджет

Будущее

Администрация города Ставрополя

Ставропольская городская Дума

Операции

Глава города

Контрольно-счетная палата

города Ставрополя

Граждане — и как налогоплательщики, и как потребители общественных благ — должны быть

уверены в том, что передаваемые ими в распоряжение государства средства используются прозрачно

и эффективно, приносят конкретные результаты как для общества в целом, так и для каждой семьи,

для каждого человека.

3.

СодержаниеI.

Основные понятия

даны краткие разъяснения основных терминов,

используемых при планировании бюджета и его

исполнении

II.

Бюджетный процесс в

городе Ставрополе

приведены основные этапы бюджетного

процесса в городе Ставрополе

III. Основные характеристики

бюджета города Ставрополя

общие сведения о доходах и расходах бюджета

города, проблемах его сбалансированности

4.

I. Основные понятияЧасть I. Основные понятия (слайды 5-12)

5-7 Что такое бюджет? Какие бывают бюджеты?

8-11 Основные понятия и термины

12 Что означает «принцип скользящей трехлетки»?

5.

Что такое бюджет?БЮДЖЕТ (от старонормандского bougette– кошель, сумка, кожаный мешок) – форма образования и

расходования денежных средств, предназначенных для финансового обеспечения задач и функций

государства и местного самоуправления.

ДОХОДЫ БЮДЖЕТА

поступающие в бюджет

денежные средства (налоги

юридических и физических

лиц, административные

платежи и сборы,

безвозмездные поступления)

Превышение доходов

над расходами образует

положительный остаток

бюджета ПРОФИЦИТ

РАСХОДЫ БЮДЖЕТА

выплачиваемые из бюджета денежные

средства (социальные выплаты

населению, содержание

государственных (муниципальных)

учреждений (образование, ЖКХ,

культура и другие) капитальное

строительство и другие)

Если расходная часть бюджета

превышает доходную, то

бюджет формируется с

ДЕФИЦИТОМ

Сбалансированность бюджета по доходам и расходам – основополагающее требование, предъявляемое

к органам, составляющим и утверждающим бюджет.

6.

Основные понятияПоступающие в

бюджет денежные

средства являются

ДОХОДАМИ

БЮДЖЕТА

НАЛОГИ –

часть доходов

граждан и

организаций,

которые они

обязаны

заплатить

государству

(например,

налог на доходы

физических лиц,

налог на

прибыль, налог

на имущество

физических лиц,

земельный налог

и др.)

НЕНАЛОГОВ

ЫЕ ДОХОДЫ

– платежи в

виде

штрафов,

санкций за

нарушение

законодатель

ства, платежи

за

пользование

имуществом

государства,

средства

самообложен

ия граждан

Выплачиваемые из

бюджета денежные

средства

называются

РАСХОДАМИ

БЮДЖЕТА

БЕЗВОЗМЕЗДНЫЕ

ПОСТУПЛЕНИЯ – средства,

которые

поступают в

бюджет

безвозмездно

(денежные средства,

поступающие из

вышестоящего

бюджета (например,

дотация из краевого

бюджета), а также

безвозмездные

перечисления от

физических и

юридических лиц)

на культуру,

киноматографию

на

образование

на физическую культуру

и спорт

на национальную

экономику

на жилищнокоммунальное

хозяйство

на охрану

окружающей среды

на

обслуживание

муниципально

го долга

на

общегосуда

рственные

вопросы

на предоставление

межбюджетных

трансфертов - денежные

средства, перечисляемые из

одного бюджета бюджетной

системы РФ другому.

7.

Какие бывают бюджеты?Бюджет

семьи

Бюджет

субъектов РФ

Бюджет

организаций

Бюджет

бывает

Бюджет

муниципального

образования

(местный бюджет)

Федеральный

бюджет

8.

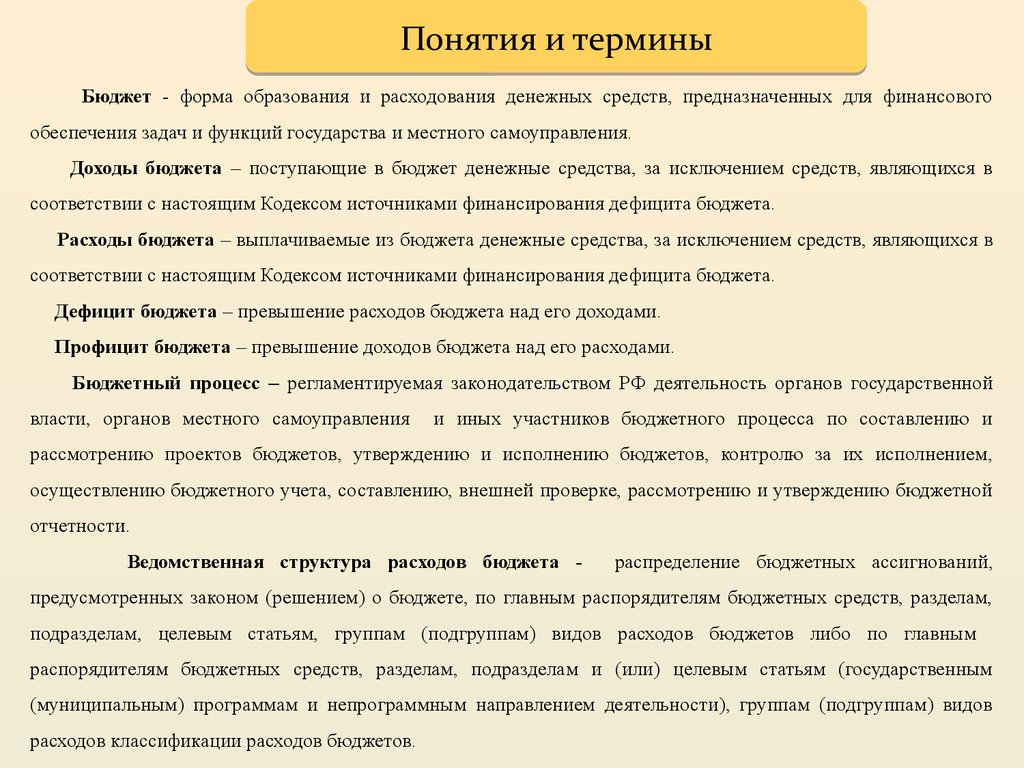

Понятия и терминыБюджет - форма образования и расходования денежных средств, предназначенных для финансового

обеспечения задач и функций государства и местного самоуправления.

Доходы бюджета – поступающие в бюджет денежные средства, за исключением средств, являющихся в

соответствии с настоящим Кодексом источниками финансирования дефицита бюджета.

Расходы бюджета – выплачиваемые из бюджета денежные средства, за исключением средств, являющихся в

соответствии с настоящим Кодексом источниками финансирования дефицита бюджета.

Дефицит бюджета – превышение расходов бюджета над его доходами.

Профицит бюджета – превышение доходов бюджета над его расходами.

Бюджетный процесс – регламентируемая законодательством РФ деятельность органов государственной

власти, органов местного самоуправления

и иных участников бюджетного процесса по составлению и

рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением,

осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной

отчетности.

Ведомственная структура расходов бюджета -

распределение бюджетных ассигнований,

предусмотренных законом (решением) о бюджете, по главным распорядителям бюджетных средств, разделам,

подразделам, целевым статьям, группам (подгруппам) видов расходов бюджетов либо по главным

распорядителям бюджетных средств, разделам, подразделам и (или) целевым статьям (государственным

(муниципальным) программам и непрограммным направлением деятельности), группам (подгруппам) видов

расходов классификации расходов бюджетов.

9.

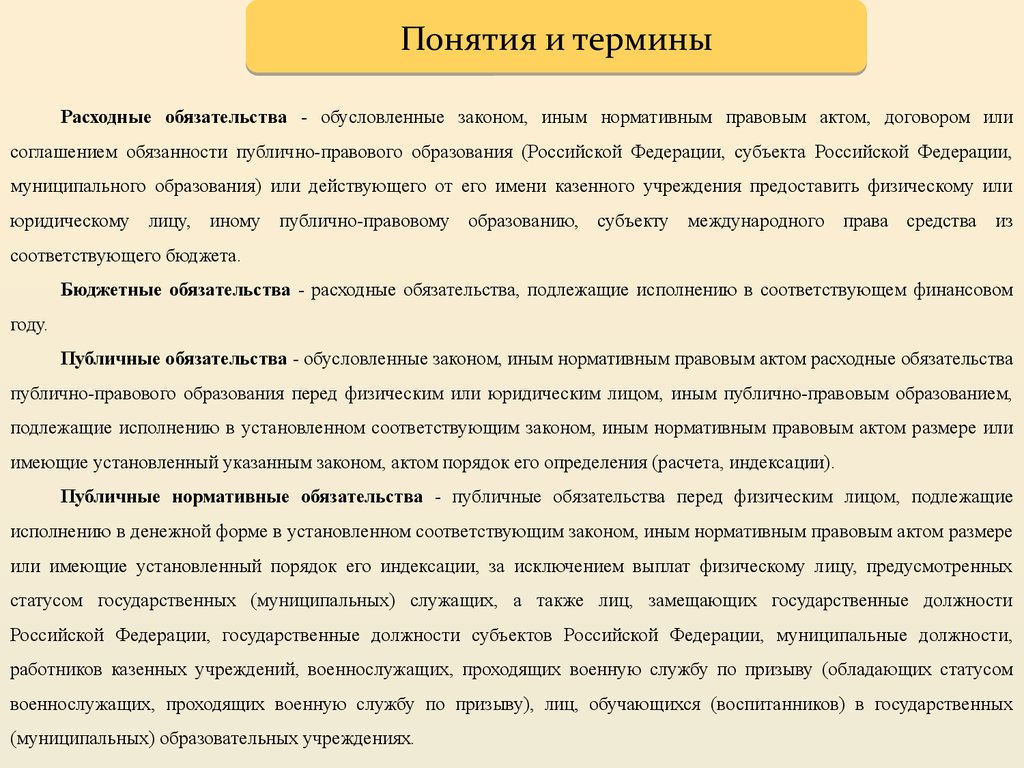

Понятия и терминыРасходные обязательства - обусловленные законом, иным нормативным правовым актом, договором или

соглашением обязанности публично-правового образования (Российской Федерации, субъекта Российской Федерации,

муниципального образования) или действующего от его имени казенного учреждения предоставить физическому или

юридическому лицу, иному публично-правовому образованию, субъекту международного права средства из

соответствующего бюджета.

Бюджетные обязательства - расходные обязательства, подлежащие исполнению в соответствующем финансовом

году.

Публичные обязательства - обусловленные законом, иным нормативным правовым актом расходные обязательства

публично-правового образования перед физическим или юридическим лицом, иным публично-правовым образованием,

подлежащие исполнению в установленном соответствующим законом, иным нормативным правовым актом размере или

имеющие установленный указанным законом, актом порядок его определения (расчета, индексации).

Публичные нормативные обязательства - публичные обязательства перед физическим лицом, подлежащие

исполнению в денежной форме в установленном соответствующим законом, иным нормативным правовым актом размере

или имеющие установленный порядок его индексации, за исключением выплат физическому лицу, предусмотренных

статусом государственных (муниципальных) служащих, а также лиц, замещающих государственные должности

Российской Федерации, государственные должности субъектов Российской Федерации, муниципальные должности,

работников казенных учреждений, военнослужащих, проходящих военную службу по призыву (обладающих статусом

военнослужащих, проходящих военную службу по призыву), лиц, обучающихся (воспитанников) в государственных

(муниципальных) образовательных учреждениях.

10.

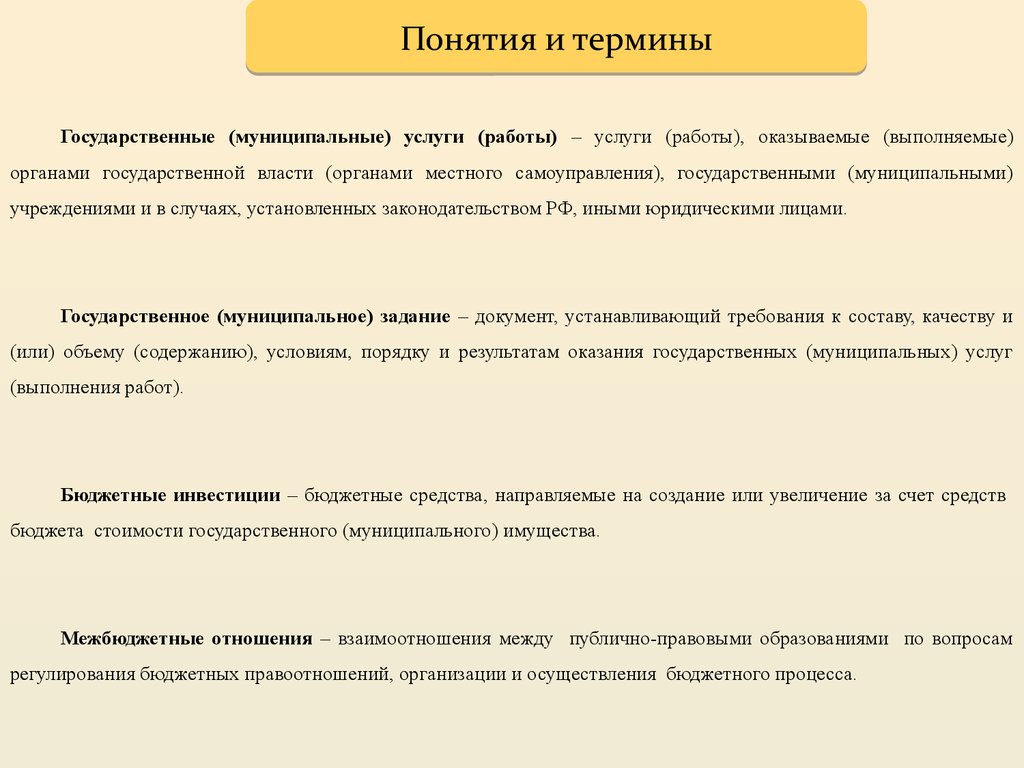

Понятия и терминыГосударственные (муниципальные) услуги (работы) – услуги (работы), оказываемые (выполняемые)

органами государственной власти (органами местного самоуправления), государственными (муниципальными)

учреждениями и в случаях, установленных законодательством РФ, иными юридическими лицами.

Государственное (муниципальное) задание – документ, устанавливающий требования к составу, качеству и

(или) объему (содержанию), условиям, порядку и результатам оказания государственных (муниципальных) услуг

(выполнения работ).

Бюджетные инвестиции – бюджетные средства, направляемые на создание или увеличение за счет средств

бюджета стоимости государственного (муниципального) имущества.

Межбюджетные отношения – взаимоотношения между публично-правовыми образованиями по вопросам

регулирования бюджетных правоотношений, организации и осуществления бюджетного процесса.

11.

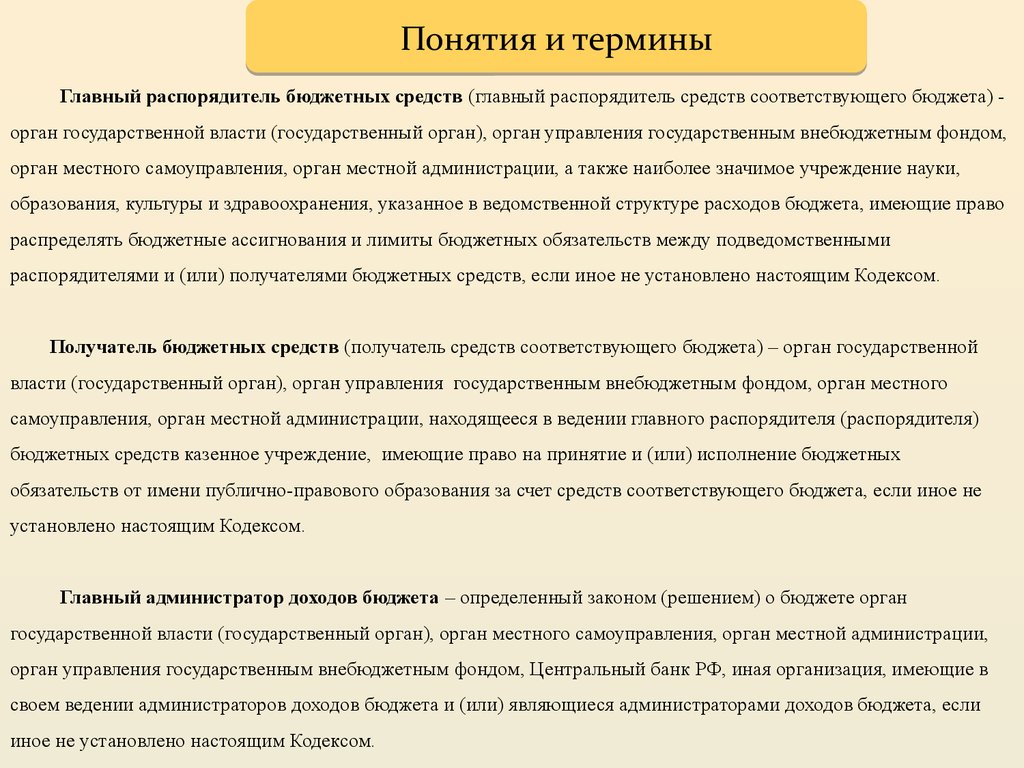

Понятия и терминыГлавный распорядитель бюджетных средств (главный распорядитель средств соответствующего бюджета) орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом,

орган местного самоуправления, орган местной администрации, а также наиболее значимое учреждение науки,

образования, культуры и здравоохранения, указанное в ведомственной структуре расходов бюджета, имеющие право

распределять бюджетные ассигнования и лимиты бюджетных обязательств между подведомственными

распорядителями и (или) получателями бюджетных средств, если иное не установлено настоящим Кодексом.

Получатель бюджетных средств (получатель средств соответствующего бюджета) – орган государственной

власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного

самоуправления, орган местной администрации, находящееся в ведении главного распорядителя (распорядителя)

бюджетных средств казенное учреждение, имеющие право на принятие и (или) исполнение бюджетных

обязательств от имени публично-правового образования за счет средств соответствующего бюджета, если иное не

установлено настоящим Кодексом.

Главный администратор доходов бюджета – определенный законом (решением) о бюджете орган

государственной власти (государственный орган), орган местного самоуправления, орган местной администрации,

орган управления государственным внебюджетным фондом, Центральный банк РФ, иная организация, имеющие в

своем ведении администраторов доходов бюджета и (или) являющиеся администраторами доходов бюджета, если

иное не установлено настоящим Кодексом.

12.

Что означает «принцип скользящей трех летки»Большинство бюджетов в Российской Федерации утверждается на 3 года

Корректировка

Разработка

Корректировка

t+1

(2016)

t+2

(2017)

Разработка

t+3

(2018)

t+4

(2019)

t+5

(2020)

Каждый год 3-летний период бюджетного планирования сдвигается на 1 год вперед, т.е. корректируются ранее

утвержденные параметры 1 и 2-го года, добавляются параметры 3-го года.

При этом в составе бюджета на плановый период закладываются «условно утверждаемые» расходы, которые не

распределяются по статьям, в объеме не менее 2,5 процента общего объема расходов бюджета на первый год

планового периода и не менее 5 процентов - на второй год планового периода.

Учитывая сложившиеся реалии в экономике страны и крае, городской бюджет, как и бюджеты на федеральном

и краевом уровнях, в 2016 году предлагается к утверждению только на один год.

13.

II. Бюджетный процессв городе Ставрополе

14.

Часть II. Бюджетный процесс в городе

Ставрополе (слайды 14-20)

Этапы бюджетного процесса в городе Ставрополе

15. На чем основывается составление проекта бюджета

города?

16. Что определено в Бюджетном послании

президента?

17. Основные показатели прогноза социальноэкономического развития

18. Основные направления бюджетной

политики

19.

Основные направления налоговой политики

20. Гражданин его участие в бюджетном процессе

14.

Этапы бюджетного процесса в городе СтаврополеБюджетный процесс в городе Ставрополе включает следующие этапы:

первый этап – прогнозирование социально-экономического развития

города Ставрополя на очередной финансовый год и плановый период в

соответствии с порядком, установленным администрацией города Ставрополя;

второй этап – разработка и утверждение основных направлений

бюджетной и налоговой политики на очередной финансовый год и плановый

период;

третий этап – составление проекта решения о бюджете города на

очередной финансовый год и плановый период (до 15 ноября текущего года);

четвертый этап – рассмотрение и утверждение бюджета города на

очередной финансовый год и плановый период;

пятый этап – исполнение бюджета города (январь-декабрь очередного

финансового года);

шестой этап – завершение операций по исполнению бюджета города,

составление, рассмотрение и утверждение годового отчета об исполнении

бюджета города (январь – май года, следующего за отчетным).

15.

Основы составления проекта бюджета городаБюджетном Послании Президента

Российской Федерации

Основных направлениях

бюджетной и налоговой

политики

Составление проекта

бюджета г. Ставрополя

основывается на:

Прогнозе социальноэкономического развития

Муниципальных программах

Бюджет г. Ставрополя составляется на основе прогноза социально-экономического развития в

целях финансового обеспечения расходных обязательств муниципального образования г. Ставрополя и

утверждается сроком на один год.

Учитывая сложившиеся реалии в экономике страны и крае, городской бюджет, как и бюджеты на федеральном

и краевом уровнях, в 2016 году предлагается к утверждению только на один год.

16.

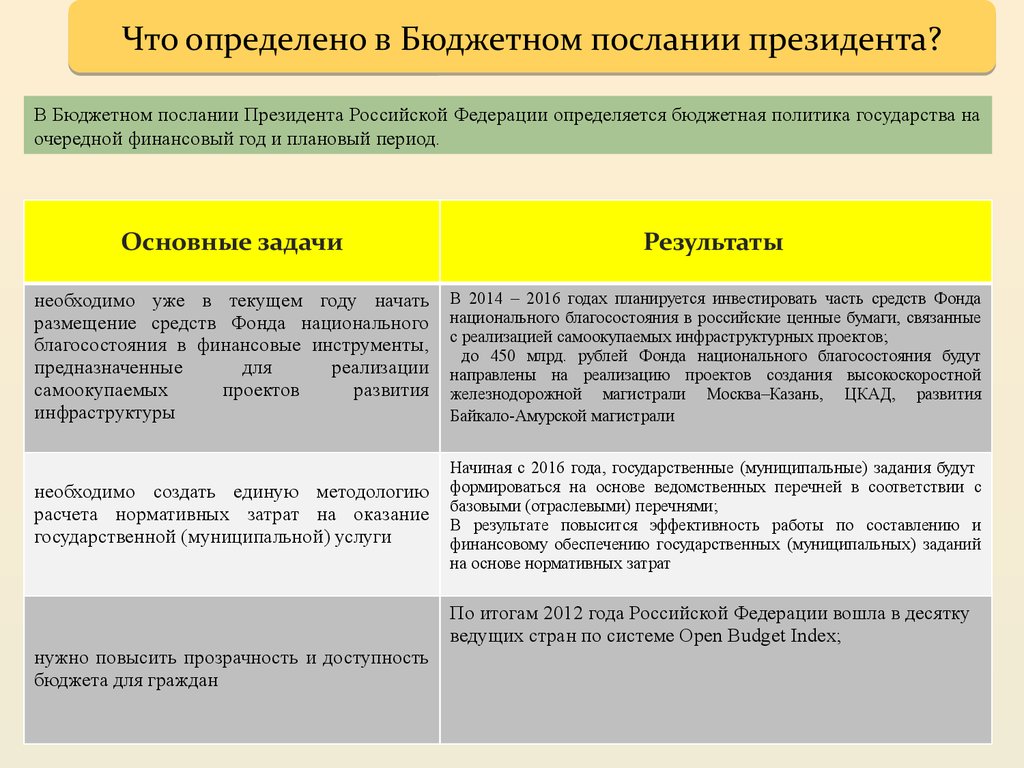

Что определено в Бюджетном послании президента?В Бюджетном послании Президента Российской Федерации определяется бюджетная политика государства на

очередной финансовый год и плановый период.

Основные задачи

Результаты

необходимо уже в текущем году начать

размещение средств Фонда национального

благосостояния в финансовые инструменты,

предназначенные

для

реализации

самоокупаемых

проектов

развития

инфраструктуры

В 2014 – 2016 годах планируется инвестировать часть средств Фонда

национального благосостояния в российские ценные бумаги, связанные

с реализацией самоокупаемых инфраструктурных проектов;

до 450 млрд. рублей Фонда национального благосостояния будут

направлены на реализацию проектов создания высокоскоростной

железнодорожной магистрали Москва–Казань, ЦКАД, развития

Байкало-Амурской магистрали

необходимо создать единую методологию

расчета нормативных затрат на оказание

государственной (муниципальной) услуги

Начиная с 2016 года, государственные (муниципальные) задания будут

формироваться на основе ведомственных перечней в соответствии с

базовыми (отраслевыми) перечнями;

В результате повысится эффективность работы по составлению и

финансовому обеспечению государственных (муниципальных) заданий

на основе нормативных затрат

По итогам 2012 года Российской Федерации вошла в десятку

ведущих стран по системе Open Budget Index;

нужно повысить прозрачность и доступность

бюджета для граждан

17.

Основные показатели прогноза социально –экономического развития

Рост валового регионального продукта - 102,95%

Темп роста потребительских цен - 107,0 %

Темп роста фонда оплаты труда – 104,5 %

Снижение недоимки - 10,0% - 100,0%

18.

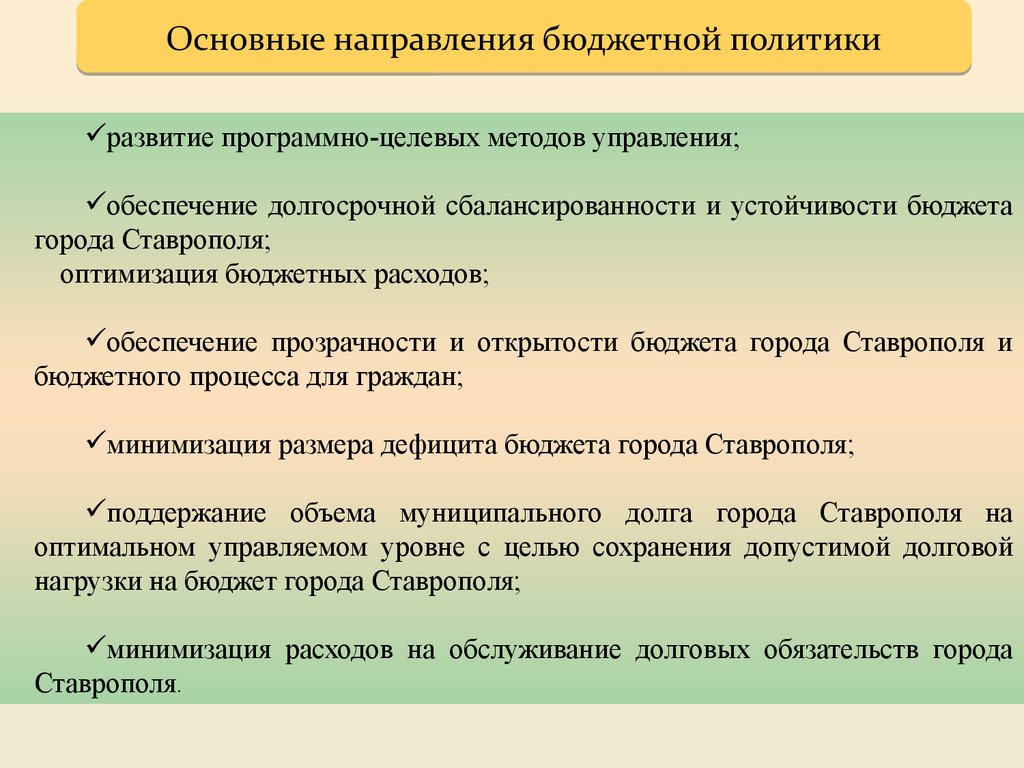

Основные направления бюджетной политикиразвитие программно-целевых методов управления;

обеспечение долгосрочной сбалансированности и устойчивости бюджета

города Ставрополя;

оптимизация бюджетных расходов;

обеспечение прозрачности и открытости бюджета города Ставрополя и

бюджетного процесса для граждан;

минимизация размера дефицита бюджета города Ставрополя;

поддержание объема муниципального долга города Ставрополя на

оптимальном управляемом уровне с целью сохранения допустимой долговой

нагрузки на бюджет города Ставрополя;

минимизация расходов на обслуживание долговых обязательств города

Ставрополя.

19.

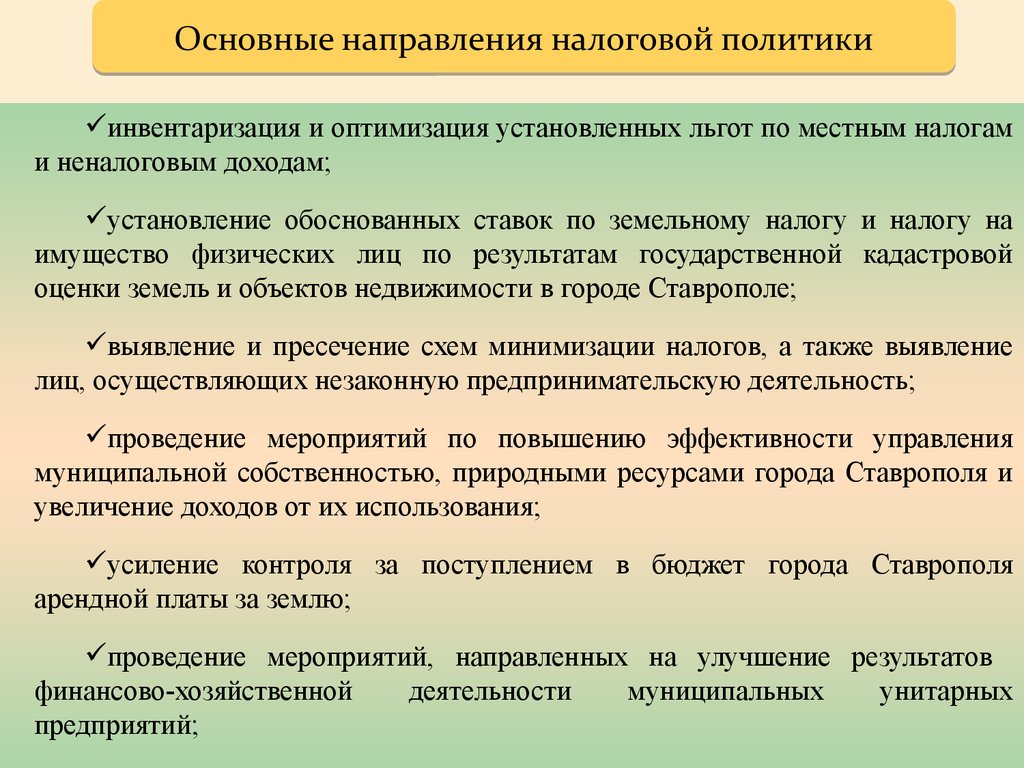

Основные направления налоговой политикиинвентаризация и оптимизация установленных льгот по местным налогам

и неналоговым доходам;

установление обоснованных ставок по земельному налогу и налогу на

имущество физических лиц по результатам государственной кадастровой

оценки земель и объектов недвижимости в городе Ставрополе;

выявление и пресечение схем минимизации налогов, а также выявление

лиц, осуществляющих незаконную предпринимательскую деятельность;

проведение мероприятий по повышению эффективности управления

муниципальной собственностью, природными ресурсами города Ставрополя и

увеличение доходов от их использования;

усиление контроля за поступлением в бюджет города Ставрополя

арендной платы за землю;

проведение мероприятий, направленных на улучшение результатов

финансово-хозяйственной

деятельности

муниципальных

унитарных

предприятий;

20.

Гражданин, его участие в бюджетном процессе• Помогает

формировать

доходную часть

бюджета (налог на

доходы физических

лиц)

КАК

КАК ПОЛУЧАТЕЛЬ

СОЦИАЛЬНЫХ

ГАРАНТИЙ

• БЮДЖЕТ

• Получает социальные гарантии расходная часть бюджета

(образование, здравоохранение,

социальные льготы другие

направления социальных

гарантий населению)

НАЛОГОПЛАТЕЛЬЩИК

Публичные обсуждения

муниципальных

программ города

Ставрополя

(размещаются на сайтах

органов власти)

Публичные слушания

проекта решения о

бюджете муниципального

образования на

очередной финансовый

год

Публичные слушания

об исполнении

бюджета города

Ставрополя

Возможность влияния гражданина на

состав бюджета

!

21.

III. Основныехарактеристики бюджета

города Ставрополя

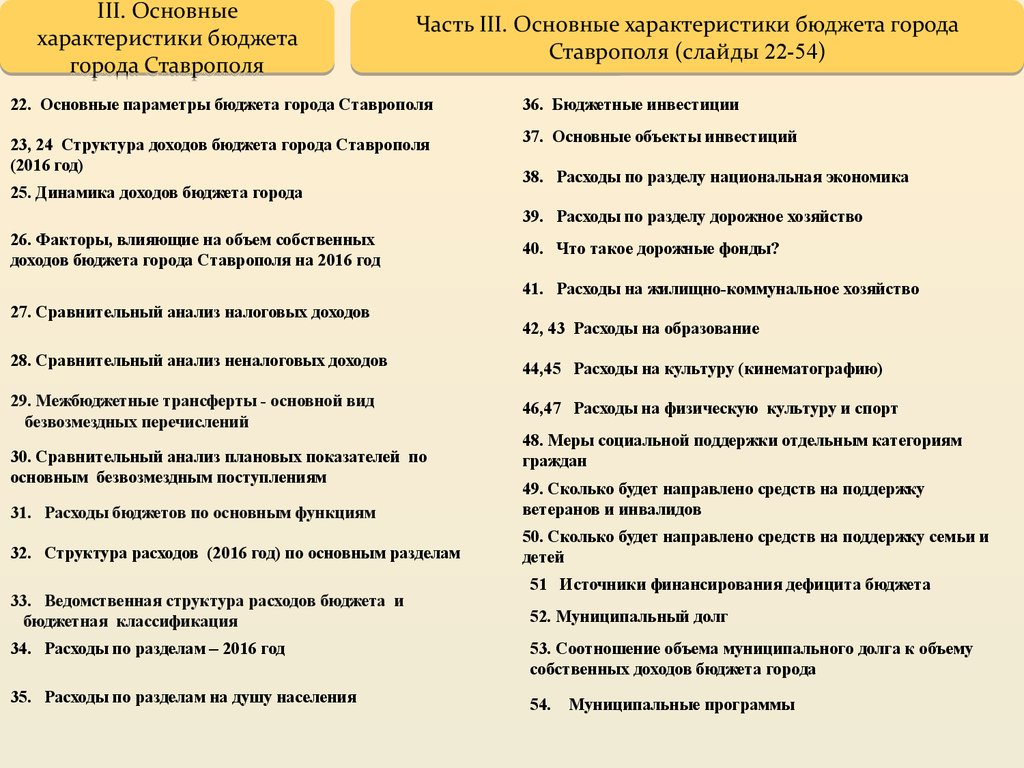

Часть III. Основные характеристики бюджета города

Ставрополя (слайды 22-54)

22. Основные параметры бюджета города Ставрополя

36. Бюджетные инвестиции

23, 24 Структура доходов бюджета города Ставрополя

(2016 год)

37. Основные объекты инвестиций

25. Динамика доходов бюджета города

38. Расходы по разделу национальная экономика

39. Расходы по разделу дорожное хозяйство

26. Факторы, влияющие на объем собственных

доходов бюджета города Ставрополя на 2016 год

40. Что такое дорожные фонды?

41. Расходы на жилищно-коммунальное хозяйство

27. Сравнительный анализ налоговых доходов

42, 43 Расходы на образование

28. Сравнительный анализ неналоговых доходов

44,45 Расходы на культуру (кинематографию)

29. Межбюджетные трансферты - основной вид

безвозмездных перечислений

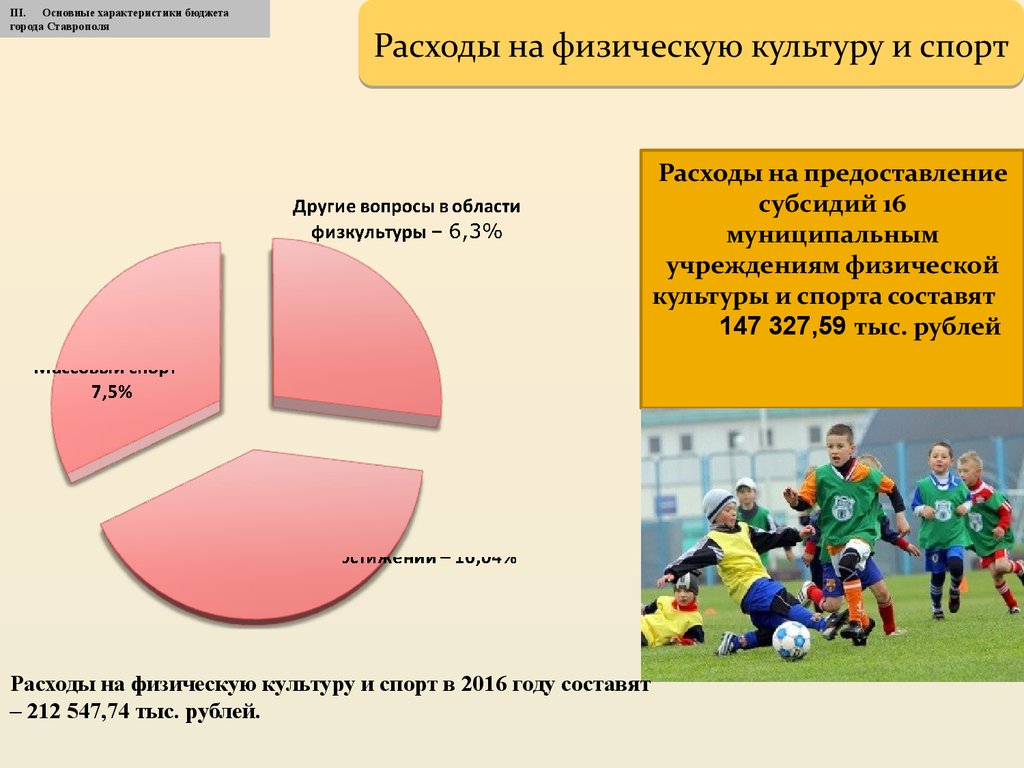

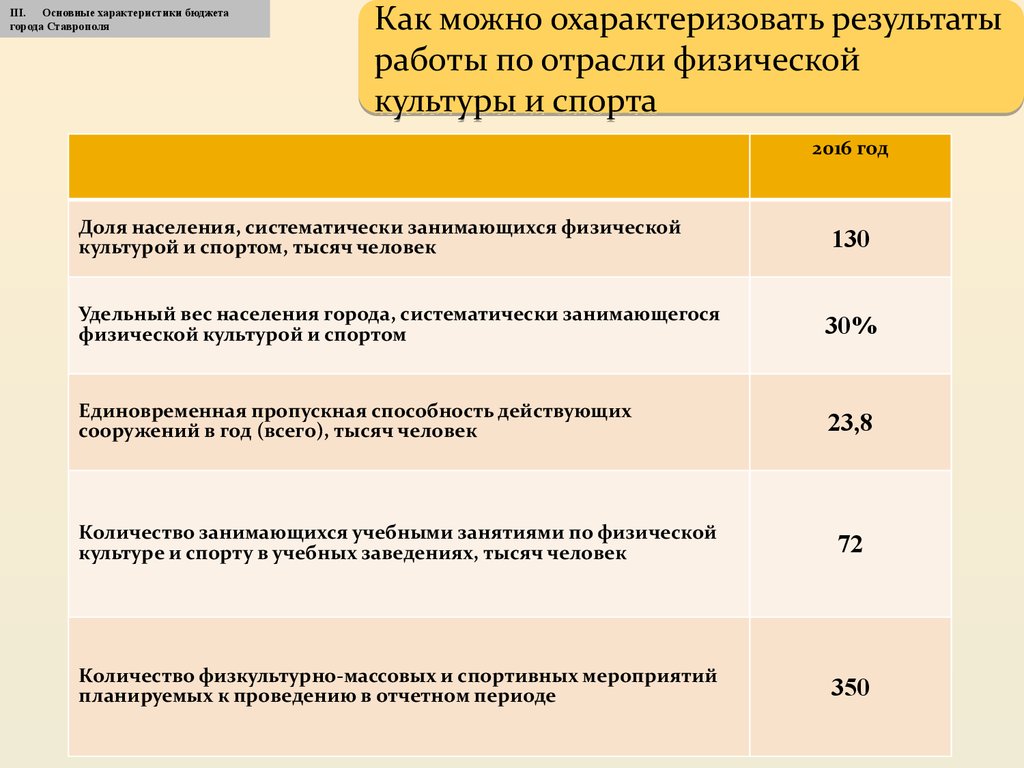

46,47 Расходы на физическую культуру и спорт

30. Сравнительный анализ плановых показателей по

основным безвозмездным поступлениям

48. Меры социальной поддержки отдельным категориям

граждан

31. Расходы бюджетов по основным функциям

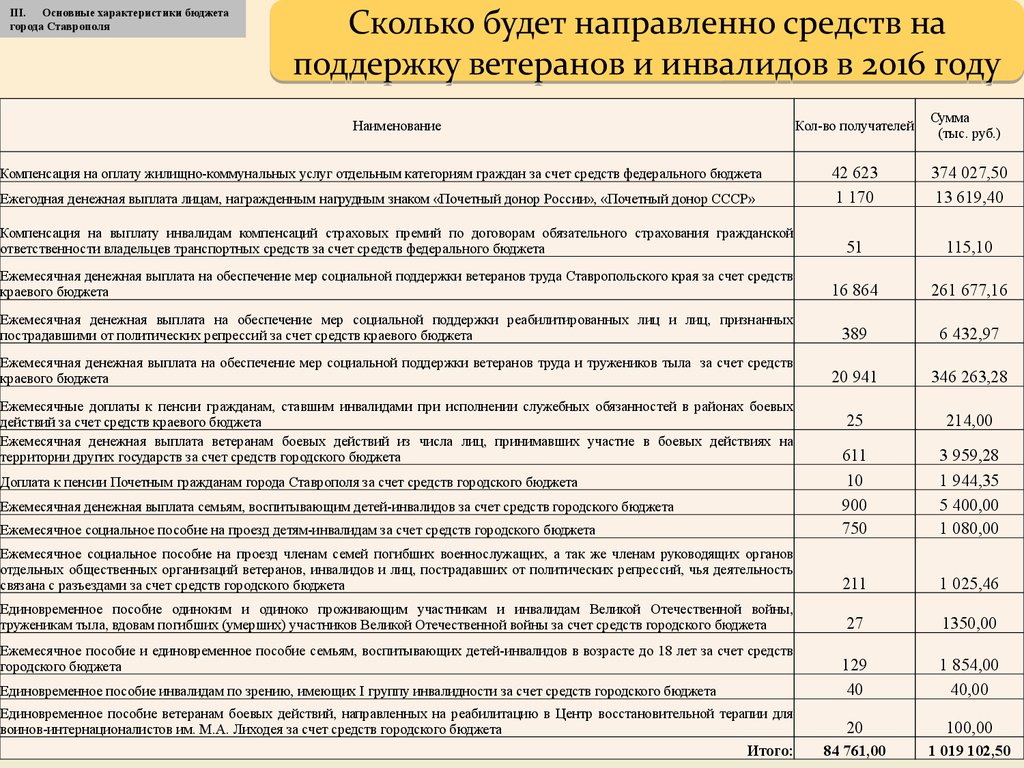

49. Сколько будет направлено средств на поддержку

ветеранов и инвалидов

32. Структура расходов (2016 год) по основным разделам

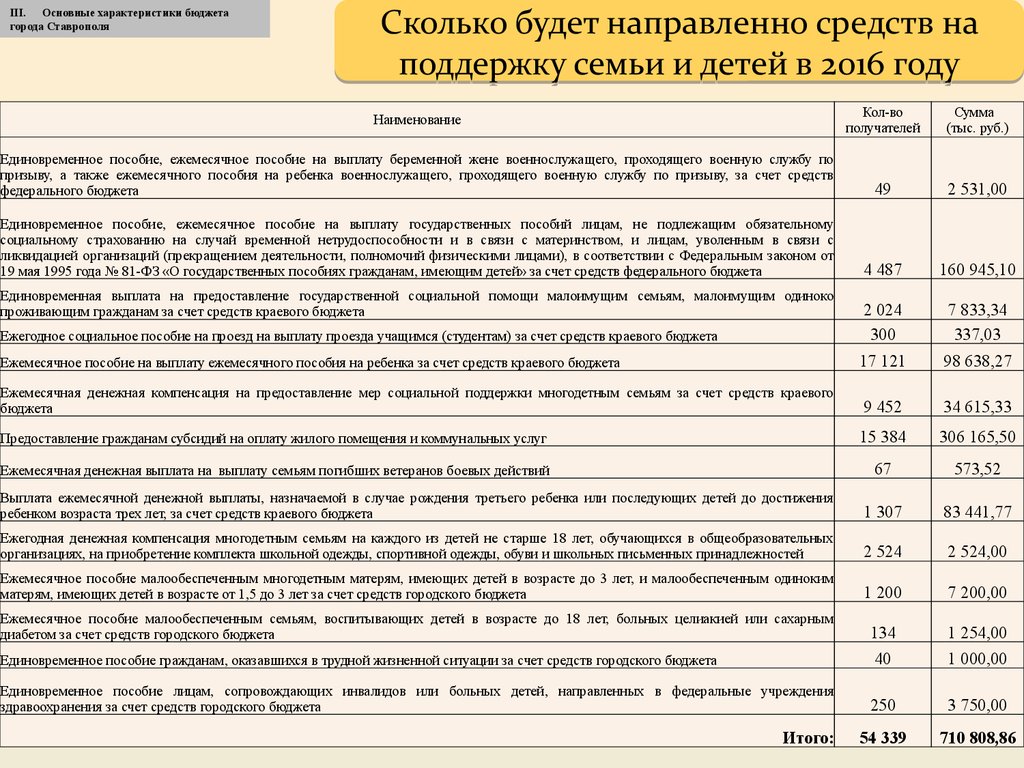

50. Сколько будет направлено средств на поддержку семьи и

детей

33. Ведомственная структура расходов бюджета и

бюджетная классификация

51 Источники финансирования дефицита бюджета

52. Муниципальный долг

34. Расходы по разделам – 2016 год

53. Соотношение объема муниципального долга к объему

собственных доходов бюджета города

35. Расходы по разделам на душу населения

54.

Муниципальные программы

22.

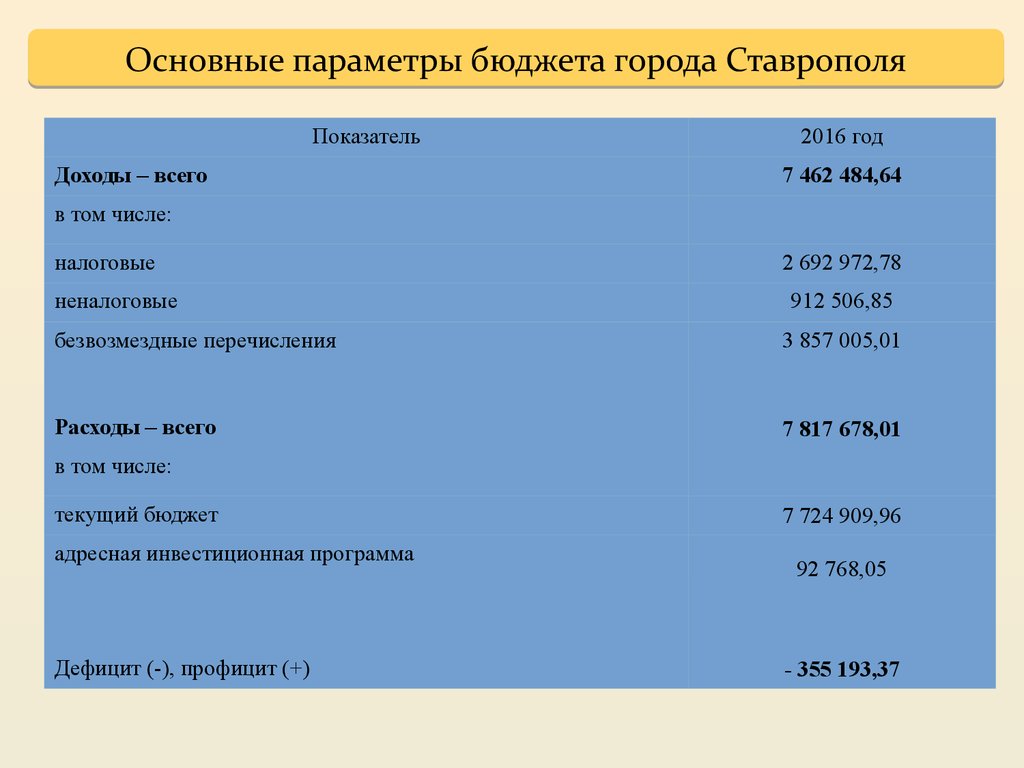

Основные параметры бюджета города СтаврополяПоказатель

Доходы – всего

2016 год

7 462 484,64

в том числе:

налоговые

неналоговые

2 692 972,78

912 506,85

безвозмездные перечисления

3 857 005,01

Расходы – всего

7 817 678,01

в том числе:

текущий бюджет

адресная инвестиционная программа

Дефицит (-), профицит (+)

7 724 909,96

92 768,05

- 355 193,37

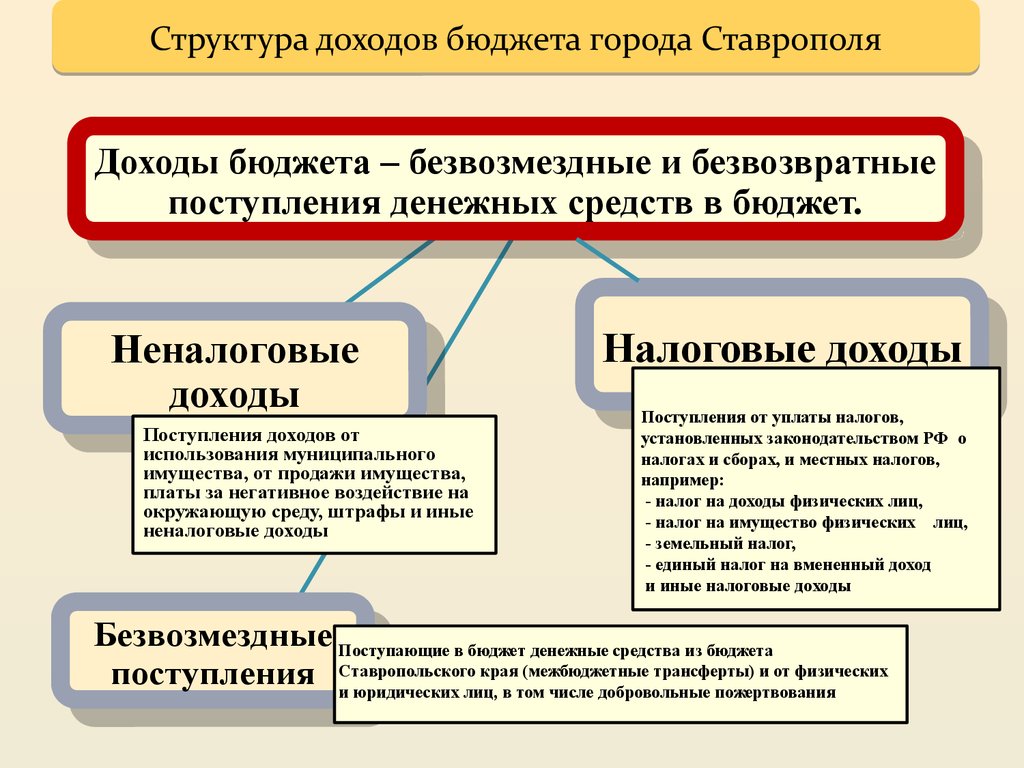

23.

Структура доходов бюджета города СтаврополяДоходы бюджета – безвозмездные и безвозвратные

поступления денежных средств в бюджет.

Неналоговые

доходы

Поступления доходов от

использования муниципального

имущества, от продажи имущества,

платы за негативное воздействие на

окружающую среду, штрафы и иные

неналоговые доходы

Налоговые доходы

Поступления от уплаты налогов,

установленных законодательством РФ о

налогах и сборах, и местных налогов,

например:

- налог на доходы физических лиц,

- налог на имущество физических лиц,

- земельный налог,

- единый налог на вмененный доход

и иные налоговые доходы

Безвозмездные Поступающие в бюджет денежные средства из бюджета

края (межбюджетные трансферты) и от физических

поступления Ставропольского

и юридических лиц, в том числе добровольные пожертвования

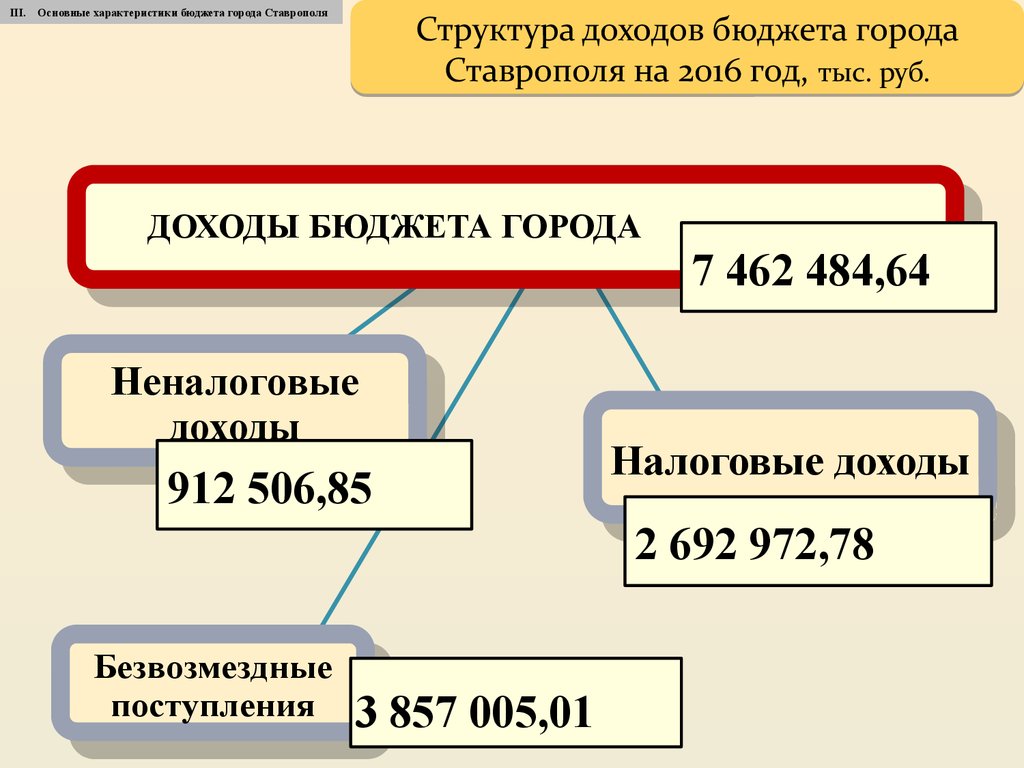

24.

III.Основные характеристики бюджета города Ставрополя

Структура доходов бюджета города

Ставрополя на 2016 год, тыс. руб.

ДОХОДЫ БЮДЖЕТА ГОРОДА

Неналоговые

доходы

912 506,85

7 462 484,64

Налоговые доходы

2 692 972,78

Безвозмездные

поступления

3 857 005,01

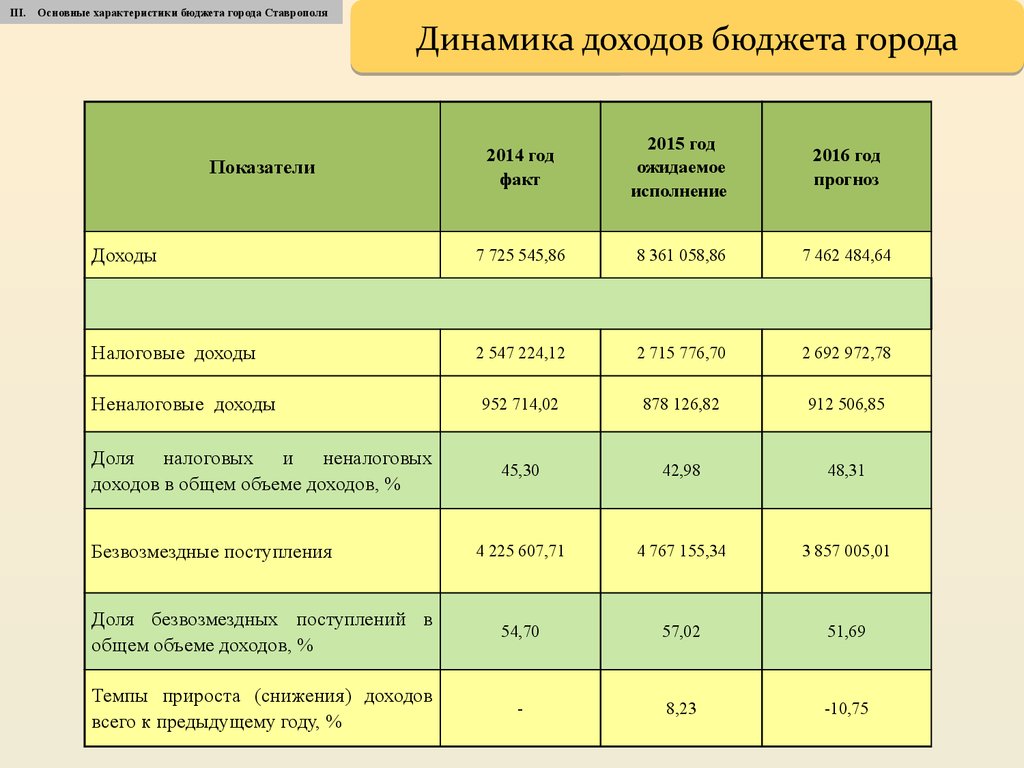

25.

III.Основные характеристики бюджета города Ставрополя

Динамика доходов бюджета города

2014 год

факт

2015 год

ожидаемое

исполнение

2016 год

прогноз

Доходы

7 725 545,86

8 361 058,86

7 462 484,64

Налоговые доходы

2 547 224,12

2 715 776,70

2 692 972,78

952 714,02

878 126,82

912 506,85

45,30

42,98

48,31

4 225 607,71

4 767 155,34

3 857 005,01

Доля безвозмездных поступлений в

общем объеме доходов, %

54,70

57,02

51,69

Темпы прироста (снижения) доходов

всего к предыдущему году, %

-

8,23

-10,75

Показатели

Неналоговые доходы

Доля налоговых и неналоговых

доходов в общем объеме доходов, %

Безвозмездные поступления

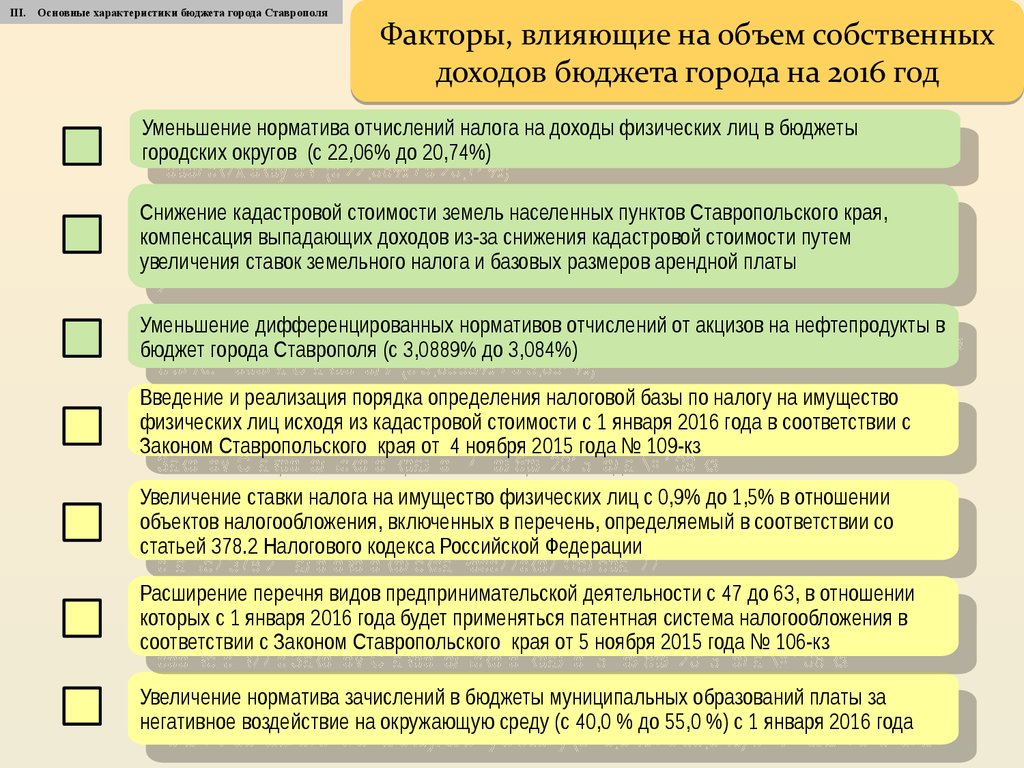

26.

III.Основные характеристики бюджета города Ставрополя

Факторы, влияющие на объем собственных

доходов бюджета города на 2016 год

Уменьшение норматива отчислений налога на доходы физических лиц в бюджеты

Уменьшение

норматива

отчислений

налога на доходы физических лиц в бюджеты

городских

округов

(с 22,06%

до 20,74%)

городских округов (с 22,06% до 20,74%)

Снижение кадастровой стоимости земель населенных пунктов Ставропольского края,

Снижение кадастровой

земель

населенных

пунктов стоимости

Ставропольского

компенсация

выпадающихстоимости

доходов из-за

снижения

кадастровой

путем края,

компенсация

выпадающих

снижения

кадастровой

стоимости

увеличения

ставок

земельногодоходов

налога из-за

и базовых

размеров

арендной

платы путем

увеличения ставок земельного налога и базовых размеров арендной платы

Уменьшение дифференцированных нормативов отчислений от акцизов на нефтепродукты в

Уменьшение

бюджет

города дифференцированных

Ставрополя (с 3,0889%нормативов

до 3,084%) отчислений от акцизов на нефтепродукты в

бюджет города Ставрополя (с 3,0889% до 3,084%)

Введение и реализация порядка определения налоговой базы по налогу на имущество

Введение лиц

и реализация

определения

налоговой

базы

погода

налогу

на имущество

физических

исходя из порядка

кадастровой

стоимости

с 1 января

2016

в соответствии

с

физических

лиц

исходя

из

кадастровой

стоимости

с

1

января

2016

года

в

соответствии

с

Законом Ставропольского края от 4 ноября 2015 года № 109-кз

Законом Ставропольского края от 4 ноября 2015 года № 109-кз

Увеличение ставки налога на имущество физических лиц с 0,9% до 1,5% в отношении

Увеличение

ставки налога включенных

на имущество

физических

лиц с 0,9% дов1,5%

в отношении

объектов

налогообложения,

в перечень,

определяемый

соответствии

со

объектов

налогообложения,

включенных

в

перечень,

определяемый

в

соответствии

со

статьей 378.2 Налогового кодекса Российской Федерации

статьей 378.2 Налогового кодекса Российской Федерации

Расширение перечня видов предпринимательской деятельности с 47 до 63, в отношении

Расширение

перечня

предпринимательской

деятельности

47 до 63, в отношении

которых

с 1 января

2016видов

года будет

применяться патентная

системас налогообложения

в

которых с 1 сянваря

2016

года будет применяться

система

налогообложения

в

соответствии

Законом

Ставропольского

края от 5патентная

ноября 2015

года №

106-кз

соответствии с Законом Ставропольского края от 5 ноября 2015 года № 106-кз

Увеличение норматива зачислений в бюджеты муниципальных образований платы за

Увеличение

нормативана

зачислений

в бюджеты

образований

за

негативное

воздействие

окружающую

среду (смуниципальных

40,0 % до 55,0 %)

с 1 января платы

2016 года

негативное воздействие на окружающую среду (с 40,0 % до 55,0 %) с 1 января 2016 года

27.

III.Сравнительный анализ

налоговых доходов

Основные характеристики бюджета города Ставрополя

Основные

доходные

источники

2015

2015

2016

план

ожидаемое

исполнение

прогноз

Отклонение от

ожидаемого

исполнения

Сумма

Налог на доходы

физических лиц

%

1 564 623

1 496 359

1 500 731

+ 4 372

0,3

456 860

454 589

491 112

+ 36 523

8,0

1 177

902

925

+ 23

2,5

Патент

12 302

11 000

12 625

+ 1 625

14,8

Налог на имущество

физических лиц

96 130

135 000

148 701

+ 13 701

10,2

414 393

517 993

443 516

-74 477

-14,4

Госпошлина

75 490

84 000

81 470

- 2 530

-3,0

Акцизы

13 941

15 934

13 893

- 2 041

-12,8

2 634 916

2 715 777

2 692 973

- 22 804

-0,8

Единый налог на

вмененный доход

Единый

сельскохозяйственны

й налог

Земельный налог

ВСЕГО НАЛОГОВЫЕ

ДОХОДЫ

28.

III.Сравнительный анализ

неналоговых доходов

Основные характеристики бюджета города Ставрополя

Основные доходные

источники

2015

2015

2016

план

ожидаемое

исполнение

прогноз

Отклонение от

ожидаемого

исполнения

Сумма

%

Арендная плата за

землю

500 757

464 773

511 971

+ 47 198

+ 10,2

Доходы от сдачи в

аренду

муниципального

имущества

67 511

54 070

69 558

+ 15 488

+ 28,6

Доходы от прибыли

МУПов и дивиденды по

акциям

12 310

12 538

14 941

+2 403

+ 19,2

51 639

86 398

85 119

- 1 279

- 1,5

Доходы от продажи

земельных участков

104 621

135 912

38 287

- 97 625

- 71,8

Штрафы и санкции

62 296

85 004

85 004

0

-

834 363

878 127

912 507

+ 34 380

+ 3,9

Доходы от реализации

муниципального

имущества

ВСЕГО

НЕНАЛОГОВЫЕ

ДОХОДЫ

29.

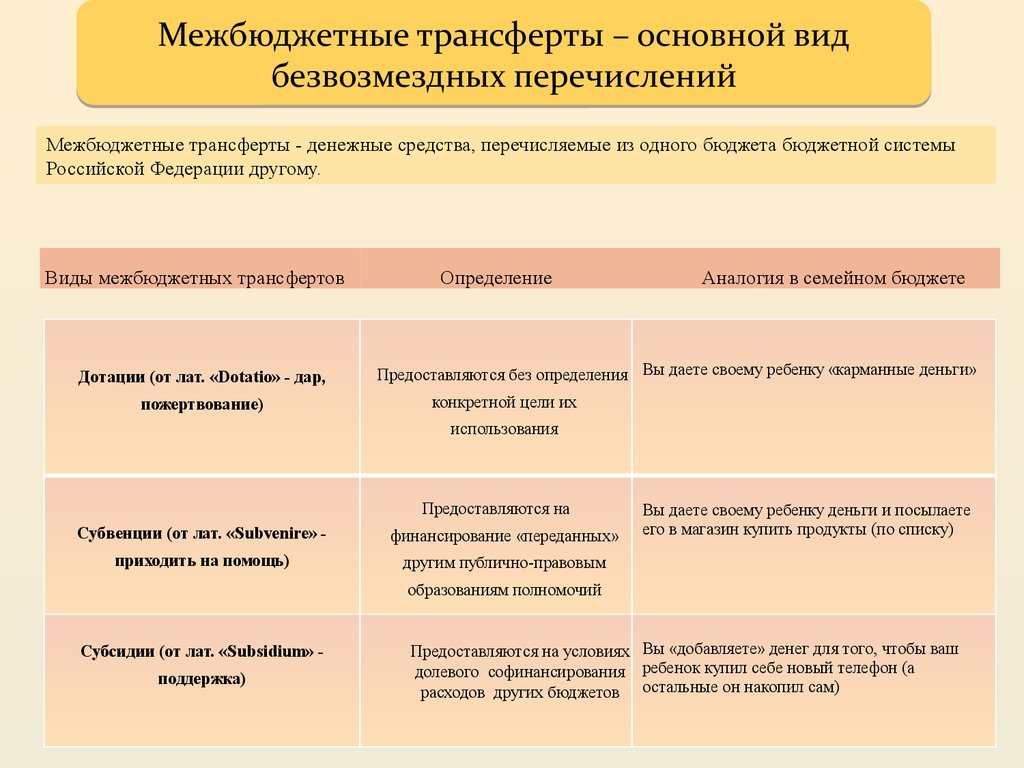

Межбюджетные трансферты – основной видбезвозмездных перечислений

Межбюджетные трансферты - денежные средства, перечисляемые из одного бюджета бюджетной системы

Российской Федерации другому.

Виды межбюджетных трансфертов

Дотации (от лат. «Dotatio» - дар,

пожертвование)

Определение

Аналогия в семейном бюджете

Предоставляются без определения Вы даете своему ребенку «карманные деньги»

конкретной цели их

использования

Предоставляются на

Субвенции (от лат. «Subvenire» -

финансирование «переданных»

приходить на помощь)

другим публично-правовым

Вы даете своему ребенку деньги и посылаете

его в магазин купить продукты (по списку)

образованиям полномочий

Субсидии (от лат. «Subsidium» поддержка)

Предоставляются на условиях Вы «добавляете» денег для того, чтобы ваш

долевого софинансирования ребенок купил себе новый телефон (а

расходов других бюджетов остальные он накопил сам)

30.

III.Основные характеристики бюджета города Ставрополя

Сравнительный анализ

плановых показателей по основным

безвозмездным поступлениям

Наименование показателей

Уточненный

план

на 2015 год (на

28.10.2015)

Отклонение

от

План

уточненного

на 2016 год

плана на

2015 год

%

4 468 047

287 760

3 857 005

0,00

-611 042

-287 760

-13,7

-

20 000

0,00

-20 000

-

372 053

0,00

-372 053

-

Прочие субсидии на осуществление функций административного центра

Ставропольского края

Субвенции, на получение общедоступного и бесплатного начального общего,

основного

общего,

среднего

общего

образования

в

частных

общеобразовательных организациях

Субвенции на получение общедоступного и бесплатного дошкольного

образования в частных дошкольных образовательных организациях

Субвенции на реализацию полномочий по социальной поддержке детей-сирот и

детей, оставшихся без попечения родителей

96 474

307 771

10 580

1 008 717

998 137

-

5 339

663 481

658 142

-

26 032

27 184

1 152

+4,4

Субвенции на выплату компенсации части родительской платы за содержание

ребенка в образовательных организациях дошкольного образования

64 158

72 870

8 712 +13,6

1 004 008

0,00

-1 004 008

-

623 862

0,00

-623 862

-

3 705

25 738

3 420

7 405

-285

-18 333

-7,7

-71,2

БЕЗВОЗМЕЗДНЫЕ ПОСТУПЛЕНИЯ

Субсидии на софинансирование капитальных вложений в строительство

общеобразовательных организаций

Субсидии на строительство и реконструкцию автомобильных дорог местного

значения

Субсидии на модернизацию региональных систем дошкольного образования

Субвенции, на получение общедоступного и бесплатного начального общего,

основного общего, среднего общего образования

Субвенции на получение общедоступного и бесплатного дошкольного

образования

в

дошкольных

образовательных

организациях,

общеобразовательных организациях

Субвенции по выплате единовременного пособия усыновителям

Иные межбюджетные трансферты

211 297 +219,0

31.

III.Основные характеристики бюджета города Ставрополя

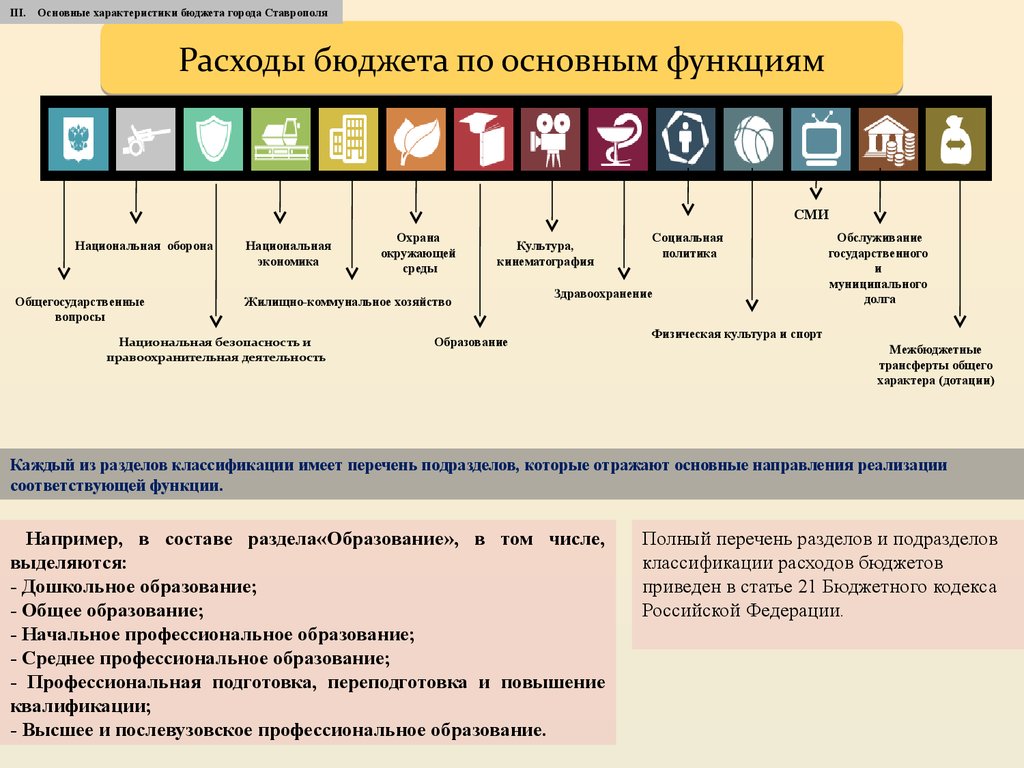

Расходы бюджета по основным функциям

СМИ

Национальная оборона

Общегосударственные

вопросы

Национальная

экономика

Охрана

окружающей

среды

Культура,

кинематография

Жилищно-коммунальное хозяйство

Национальная безопасность и

правоохранительная деятельность

Социальная

политика

Здравоохранение

Образование

Обслуживание

государственного

и

муниципального

долга

Физическая культура и спорт

Межбюджетные

трансферты общего

характера (дотации)

Каждый из разделов классификации имеет перечень подразделов, которые отражают основные направления реализации

соответствующей функции.

Например, в составе раздела«Образование», в том числе,

выделяются:

- Дошкольное образование;

- Общее образование;

- Начальное профессиональное образование;

- Среднее профессиональное образование;

- Профессиональная подготовка, переподготовка и повышение

квалификации;

- Высшее и послевузовское профессиональное образование.

Полный перечень разделов и подразделов

классификации расходов бюджетов

приведен в статье 21 Бюджетного кодекса

Российской Федерации.

32.

III.Основные характеристики бюджета города Ставрополя

Структура расходов на 2016 год по основным функциям

Общегосударственные

вопросы

8,8 %

Социальная

политика

25,0 %

Образование

44,6 %

Культура, кинематография

2,3%

Национальная экономика

11,0 %

Жилищнокоммунальное

хозяйство

5,2%

Физическая

культура

и спорт

1,0%

Национальная безопасность и

правоохранительная деятельность

1,0%

Средства

массовой

информации

0,2%

Обслуживание

государственного и

муниципального долга

0,9%

33.

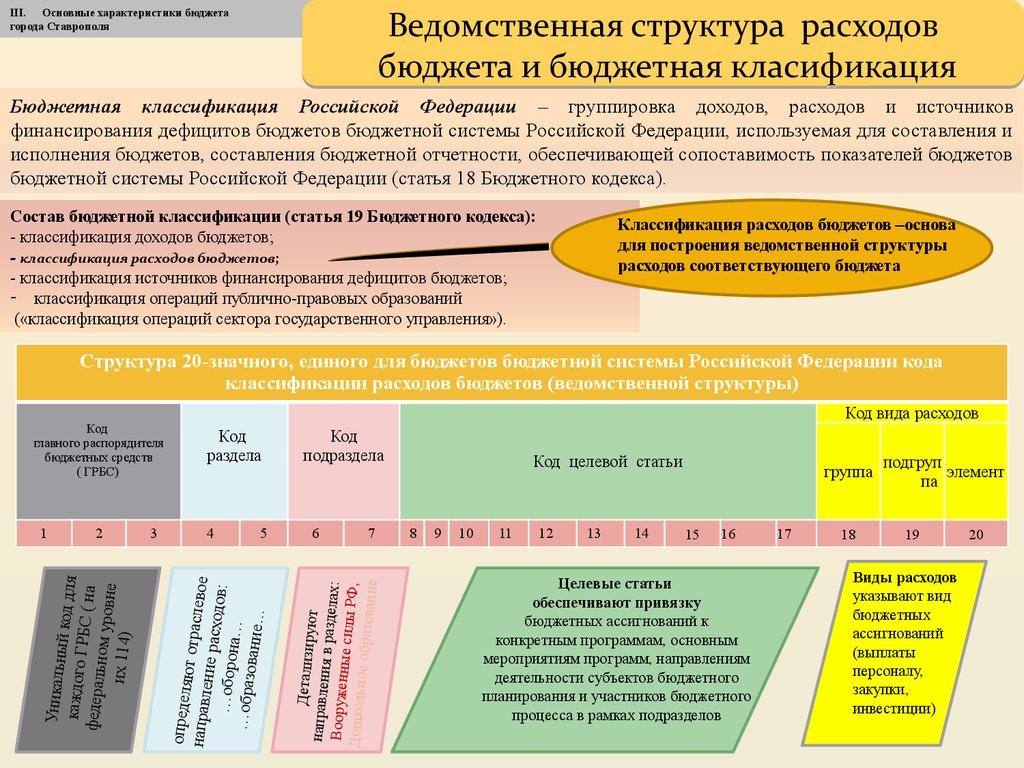

Ведомственная структура расходовбюджета и бюджетная класификация

III. Основные характеристики бюджета

города Ставрополя

Бюджетная классификация Российской Федерации – группировка доходов, расходов и источников

финансирования дефицитов бюджетов бюджетной системы Российской Федерации, используемая для составления и

исполнения бюджетов, составления бюджетной отчетности, обеспечивающей сопоставимость показателей бюджетов

бюджетной системы Российской Федерации (статья 18 Бюджетного кодекса).

Состав бюджетной классификации (статья 19 Бюджетного кодекса):

- классификация доходов бюджетов;

- классификация расходов бюджетов;

- классификация источников финансирования дефицитов бюджетов;

- классификация операций публично-правовых образований

(«классификация операций сектора государственного управления»).

Классификация расходов бюджетов –основа

для построения ведомственной структуры

расходов соответствующего бюджета

Структура 20-значного, единого для бюджетов бюджетной системы Российской Федерации кода

классификации расходов бюджетов (ведомственной структуры)

3

Код

раздела

4

5

Код

подраздела

6

7

Детализиру

ют

направлени

я в разделах

:

Вооруженн

ые силы РФ

,

Дошкольно

е образован

ие

2

Уникальн

ый к

каждого Г од для

РБС ( на

федераль

ном уров

не

их 114)

1

Код вида расходов

определ

яют отра

сл

направл

ение рас евое

х

одов:

…оборо

на…

…образо

вание…

Код

главного распорядителя

бюджетных средств

( ГРБС)

Код целевой статьи

8

9

10

11

12

13

14

группа

15

16

Целевые статьи

обеспечивают привязку

бюджетных ассигнований к

конкретным программам, основным

мероприятиям программ, направлениям

деятельности субъектов бюджетного

планирования и участников бюджетного

процесса в рамках подразделов

17

18

подгруп

элемент

па

19

Виды расходов

указывают вид

бюджетных

ассигнований

(выплаты

персоналу,

закупки,

инвестиции)

20

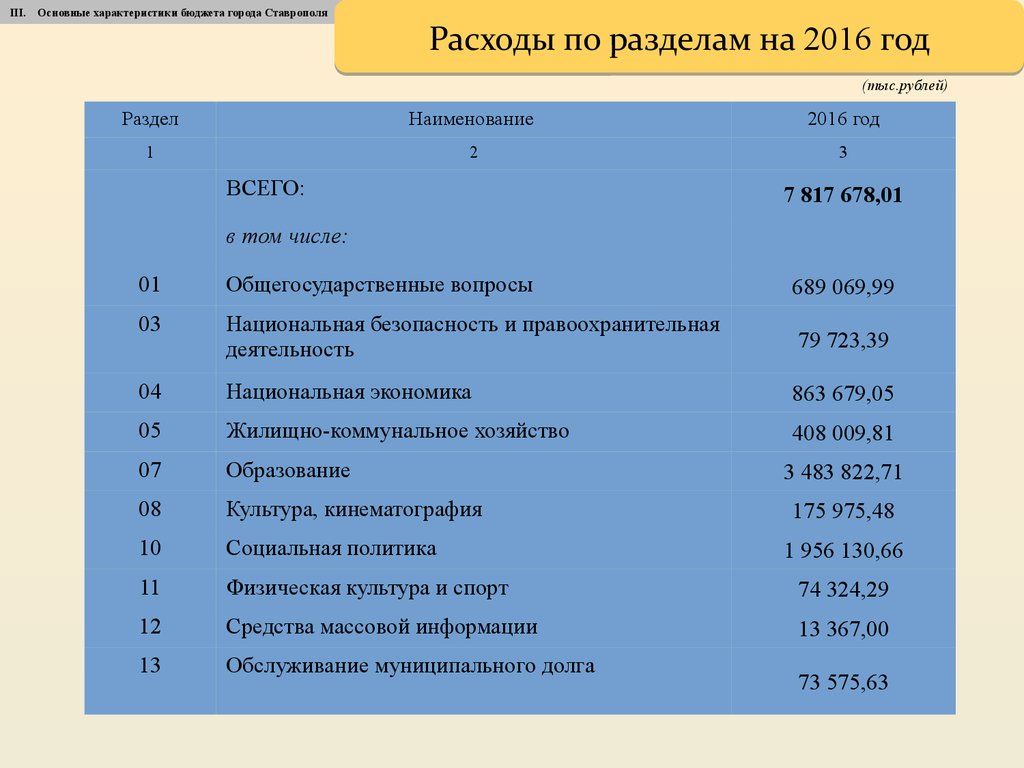

34.

III.Основные характеристики бюджета города Ставрополя

Расходы по разделам на 2016 год

(тыс.рублей)

Раздел

Наименование

2016 год

1

2

3

ВСЕГО:

7 817 678,01

в том числе:

01

Общегосударственные вопросы

689 069,99

03

Национальная безопасность и правоохранительная

деятельность

79 723,39

04

Национальная экономика

863 679,05

05

Жилищно-коммунальное хозяйство

408 009,81

07

Образование

08

Культура, кинематография

10

Социальная политика

11

Физическая культура и спорт

74 324,29

12

Средства массовой информации

13 367,00

13

Обслуживание муниципального долга

3 483 822,71

175 975,48

1 956 130,66

73 575,63

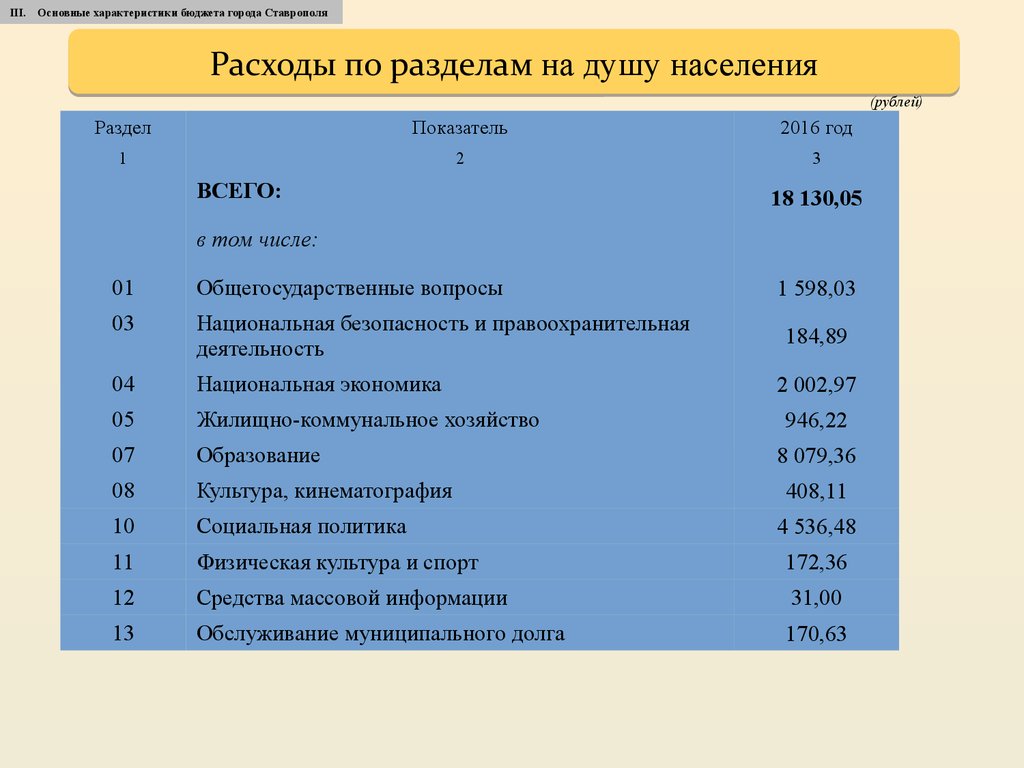

35.

III.Основные характеристики бюджета города Ставрополя

Расходы по разделам на душу населения

(рублей)

Раздел

Показатель

2016 год

1

2

3

ВСЕГО:

18 130,05

в том числе:

01

Общегосударственные вопросы

03

Национальная безопасность и правоохранительная

деятельность

04

Национальная экономика

05

Жилищно-коммунальное хозяйство

07

Образование

08

Культура, кинематография

10

Социальная политика

11

Физическая культура и спорт

172,36

12

Средства массовой информации

31,00

13

Обслуживание муниципального долга

170,63

1 598,03

184,89

2 002,97

946,22

8 079,36

408,11

4 536,48

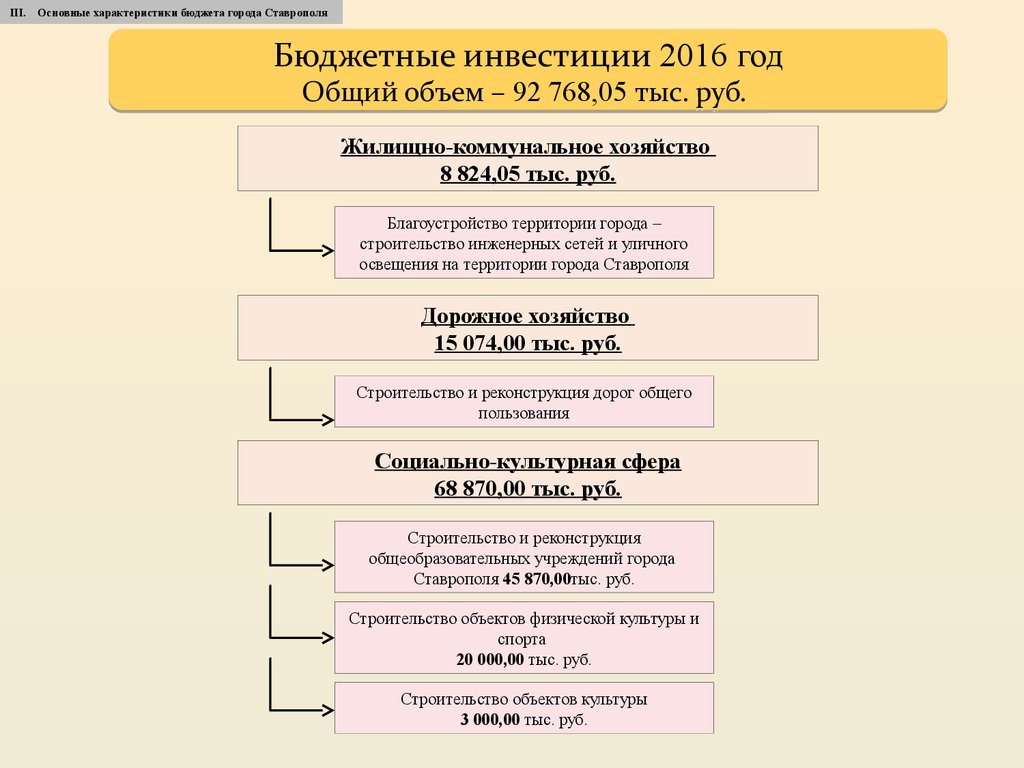

36.

III.Основные характеристики бюджета города Ставрополя

Бюджетные инвестиции 2016 год

Общий объем – 92 768,05 тыс. руб.

Жилищно-коммунальное хозяйство

8 824,05 тыс. руб.

Благоустройство территории города –

строительство инженерных сетей и уличного

освещения на территории города Ставрополя

Дорожное хозяйство

15 074,00 тыс. руб.

Строительство и реконструкция дорог общего

пользования

Социально-культурная сфера

68 870,00 тыс. руб.

Строительство и реконструкция

общеобразовательных учреждений города

Ставрополя 45 870,00тыс. руб.

Строительство объектов физической культуры и

спорта

20 000,00 тыс. руб.

Строительство объектов культуры

3 000,00 тыс. руб.

37.

III.Основные характеристики бюджета города Ставрополя

Основные объекты инвестиций:

Строительство объектов

физической культуры на

территории города Ставрополя

Дошкольные

образовательные

учреждения в городе

Ставрополе

11 400,00 тыс. рублей

20 000,00 тыс. рублей

Строительство и

реконструкция дорог

общего пользования

15 074,00 тыс. рублей

Строительство

общеобразовательных

учреждений города

Ставрополя

34 470,00 тыс. рублей

Строительство инженерных

сетей и уличного освещения

на территории города

Ставрополя

8 824,05 тыс. рублей

Строительство памятника

заслуженному художнику РСФСР

П.М. Гречишкину на территории

города Ставрополя

3 000,00 тыс. рублей

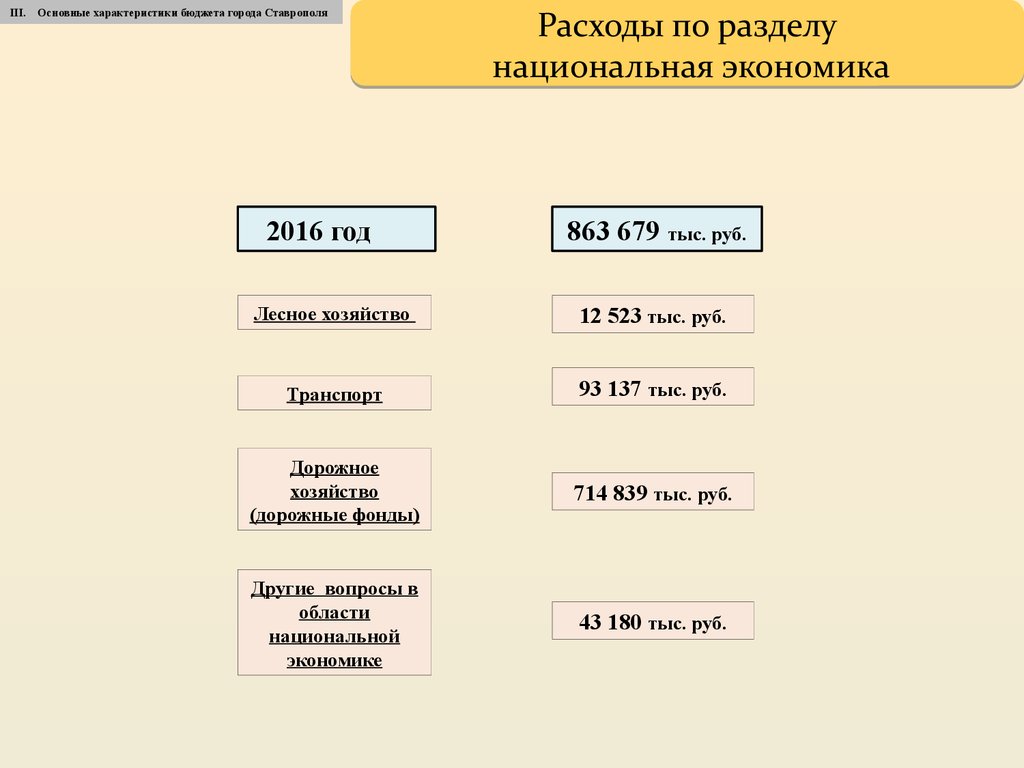

38.

III.Основные характеристики бюджета города Ставрополя

2016 год

Расходы по разделу

национальная экономика

863 679 тыс. руб.

Лесное хозяйство

12 523 тыс. руб.

Транспорт

93 137 тыс. руб.

Дорожное

хозяйство

(дорожные фонды)

714 839 тыс. руб.

Другие вопросы в

области

национальной

экономике

43 180 тыс. руб.

39.

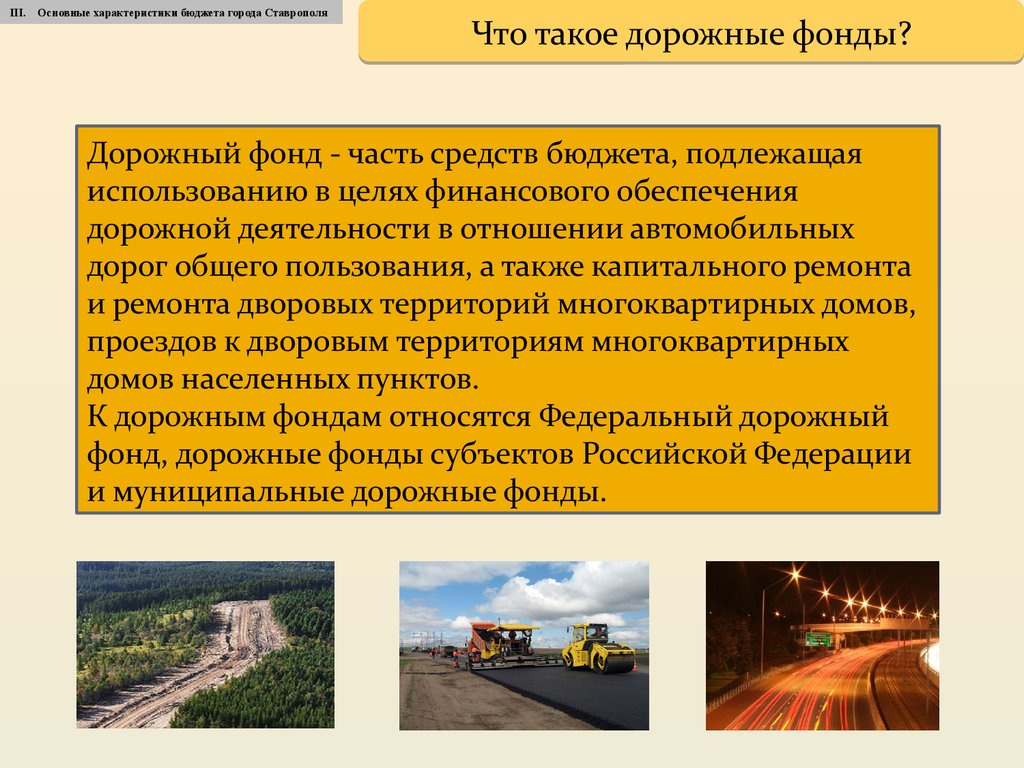

III.Основные характеристики бюджета города Ставрополя

Что такое дорожные фонды?

Дорожный фонд - часть средств бюджета, подлежащая

использованию в целях финансового обеспечения

дорожной деятельности в отношении автомобильных

дорог общего пользования, а также капитального ремонта

и ремонта дворовых территорий многоквартирных домов,

проездов к дворовым территориям многоквартирных

домов населенных пунктов.

К дорожным фондам относятся Федеральный дорожный

фонд, дорожные фонды субъектов Российской Федерации

и муниципальные дорожные фонды.

40.

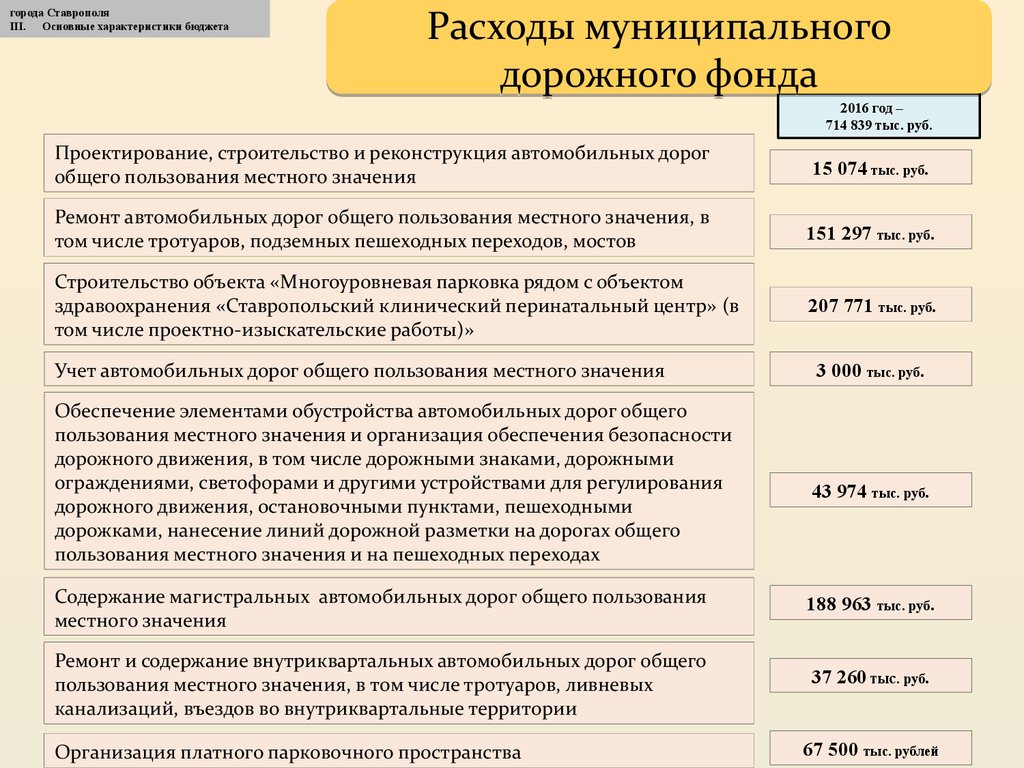

города СтаврополяIII. Основные характеристики бюджета

Расходы муниципального

дорожного фонда

2016 год –

714 839 тыс. руб.

Проектирование, строительство и реконструкция автомобильных дорог

общего пользования местного значения

15 074 тыс. руб.

Ремонт автомобильных дорог общего пользования местного значения, в

том числе тротуаров, подземных пешеходных переходов, мостов

151 297 тыс. руб.

Строительство объекта «Многоуровневая парковка рядом с объектом

здравоохранения «Ставропольский клинический перинатальный центр» (в

том числе проектно-изыскательские работы)»

207 771 тыс. руб.

Учет автомобильных дорог общего пользования местного значения

3 000 тыс. руб.

Обеспечение элементами обустройства автомобильных дорог общего

пользования местного значения и организация обеспечения безопасности

дорожного движения, в том числе дорожными знаками, дорожными

ограждениями, светофорами и другими устройствами для регулирования

дорожного движения, остановочными пунктами, пешеходными

дорожками, нанесение линий дорожной разметки на дорогах общего

пользования местного значения и на пешеходных переходах

43 974 тыс. руб.

Содержание магистральных автомобильных дорог общего пользования

местного значения

188 963 тыс. руб.

Ремонт и содержание внутриквартальных автомобильных дорог общего

пользования местного значения, в том числе тротуаров, ливневых

канализаций, въездов во внутриквартальные территории

37 260 тыс. руб.

Организация платного парковочного пространства

67 500 тыс. рублей

41.

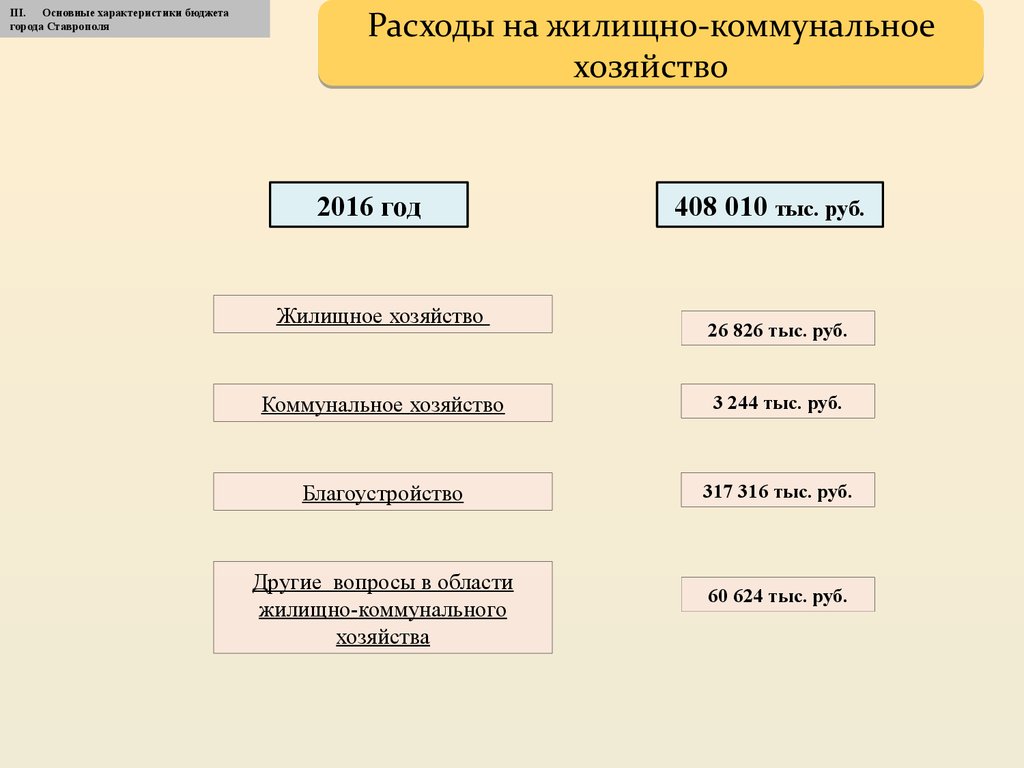

III. Основные характеристики бюджетагорода Ставрополя

Расходы на жилищно-коммунальное

хозяйство

2016 год

Жилищное хозяйство

408 010 тыс. руб.

26 826 тыс. руб.

Коммунальное хозяйство

3 244 тыс. руб.

Благоустройство

317 316 тыс. руб.

Другие вопросы в области

жилищно-коммунального

хозяйства

60 624 тыс. руб.

42.

III. Основные характеристики бюджетагорода Ставрополя

Расходы раздела образования

тыс. рублей

2016 год

Дошкольное образование

1 365 400

Общее образование

1 723 601

Молодежная политика и

оздоровление детей

24 896

Другие вопросы в области

образования

45 999

Охрана семьи и детства

103 474

Всего расходы на образование в 2016 году –

3 159 896 тыс. рублей

43.

III. Основные характеристики бюджетагорода Ставрополя

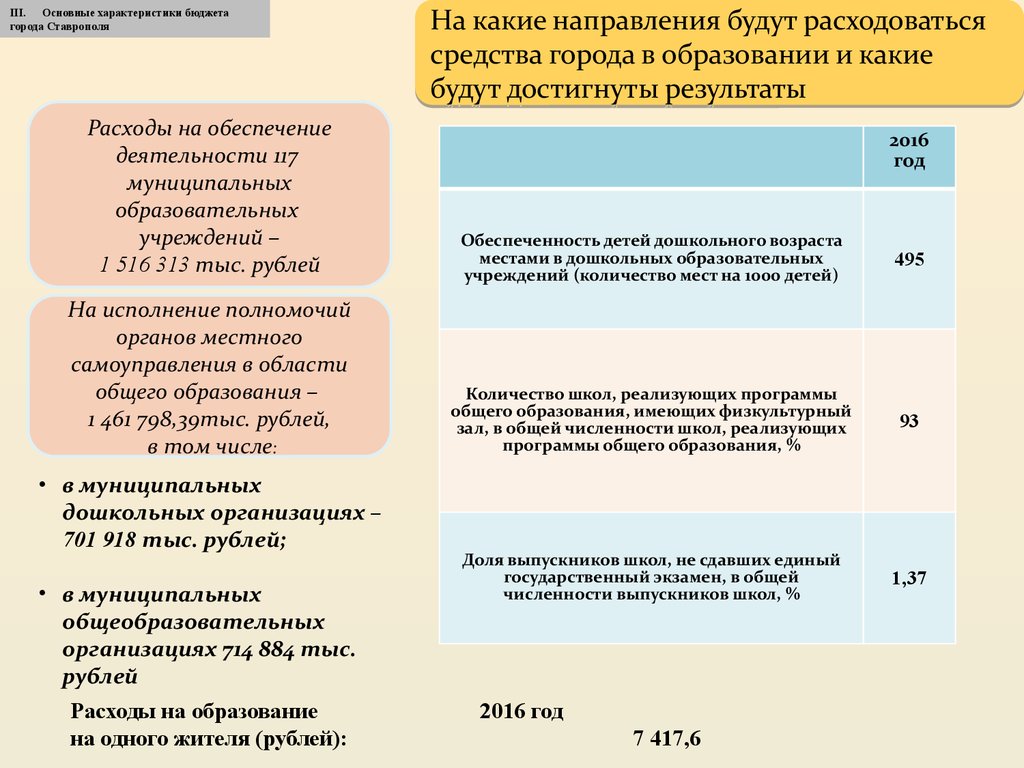

На какие направления бу