finance

financeSimilar presentations:

Инвестиции и инвестиционная деятельность

1.

Тема. Инвестиции иинвестиционная

деятельность

Вопросы.

1.

2.

Понятие инвестиции и их классификация.

Инвестиционная деятельность и её

экономическая характеристика.

2.

1. Понятие инвестиции и их классификация.Инвестиции (от investio)

Инвестиции – это денежные средства,

ценные бумаги, исключительные права,

вкладываемые в объекты

предпринимательской и других видов

деятельности с целью получения прибыли и

иного полезного эффекта (из ФЗ № 39 от

22.02.96 г «Об инвестиционной

деятельности, осуществляемой в форме

капитальных вложений).

3.

Классификация инвестицийПо виду инвестиционного объекта;

по формам собственности;

По территориальному признаку

По срокам инвестирования

По характеру участия в инвестировании

По отраслевому признаку

По характеру использования капитала в

инвестиционном процессе.

Загрузка…

4.

2. Инвестиционная деятельность и еёэкономическая характеристика.

Инвестиционная деятельность –

совокупность практических действий

экономических субъектов по реализации

инвестиций в различные проекты.

Инвестиционные проекты – обоснование

экономической целесообразности, объема и

сроков осуществления капитальных

вложений, в т.ч. необходимая проектная

документация, разработанная в соответствии

с законодательством РФ, а также описание

практических действий по осуществлению

инвестиций.

5.

Объекты инвестиционной

объекты недвижимости;

деятельности

основные фонды;

оборотные средства;

средства на реконструкцию и модернизацию;

инвестиционное проектирование;

ценные бумаги;

денежные средства и т.д.

Загрузка…

Субъекты инвестиционной деятельности - любое

физическое или юридическое лицо, являющееся

резидентом или нерезидентом.

6.

Виды инвестиционного рынкарынок объектов реального инвестирования;

рынок объектов финансового инвестирования;

рынок прочих объектов финансового

инвестирования.

7.

Капитальные вложения и ихклассификация.

Капитальные вложения – это

реальные инвестиции в основной

капитал, в т.ч. затраты на новое

строительство, модернизацию и

техническое перевооружение.

8.

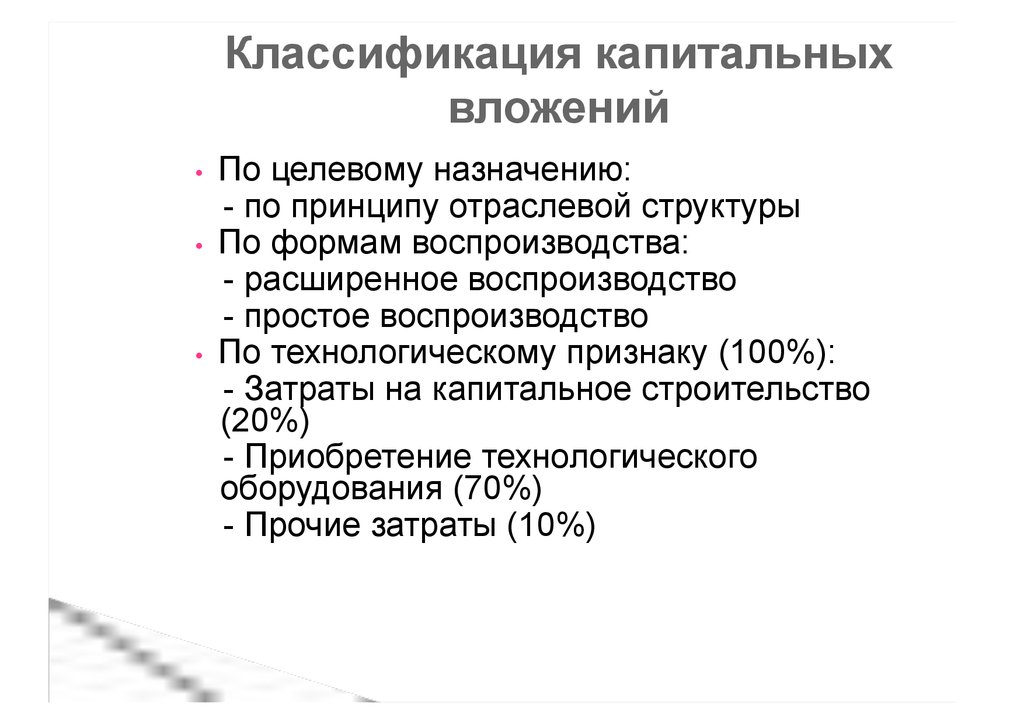

Классификация капитальныхвложений

По целевому назначению:

- по принципу отраслевой структуры

По формам воспроизводства:

- расширенное воспроизводство

- простое воспроизводство

По технологическому признаку (100%):

- Затраты на капитальное строительство

(20%)

- Приобретение технологического

оборудования (70%)

- Прочие затраты (10%)

9.

Тема. Методы оценкиэкономической эффективности

инвестиций.

Вопросы.

Детерминированные(учетные)

методы оценки.

Методы оценки, основанные на дисконтировании.

10.

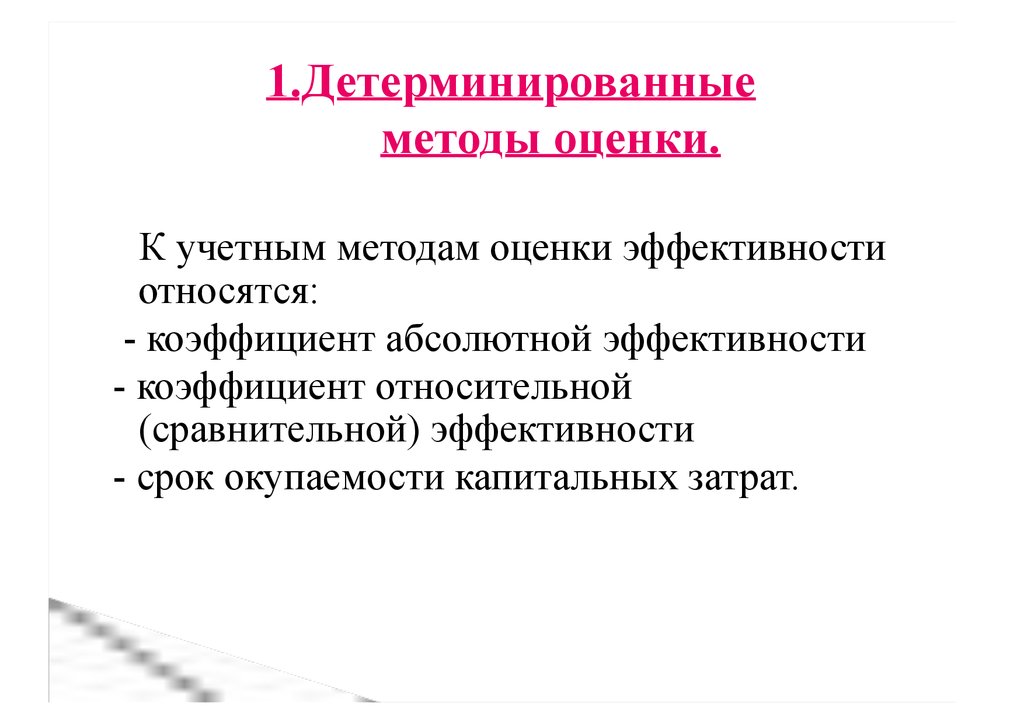

1.Детерминированныеметоды оценки.

К учетным методам оценки эффективности

относятся:

- коэффициент абсолютной эффективности

- коэффициент относительной

(сравнительной) эффективности

- срок окупаемости капитальных затрат.

11.

Коэффициент абсолютной эффективностигде П – величина планируемой прибыли

К – величина капитальных вложений

Срок окупаемости

Загрузка…

Показатель относительной эффективности (приведенные затраты)

где C – себестоимость

Ен – нормативный коэффициент

К – капитальные вложения на реализацию проекта

12.

Метод парного сравнения(используется в дальнейшем для подтверждения выбора наилучшего

варианта(при необходимости))

Ер – расчетная эффективность

С1 и С2 – себестоимости вариантов

К1 и К2 – капиталовложения вариантов

Если Ер>Ен, то выбирается наиболее капиталоёмкий вариант,

Если Ер<Ен, то рассматривается вопрос о целесообразности проекта.

13.

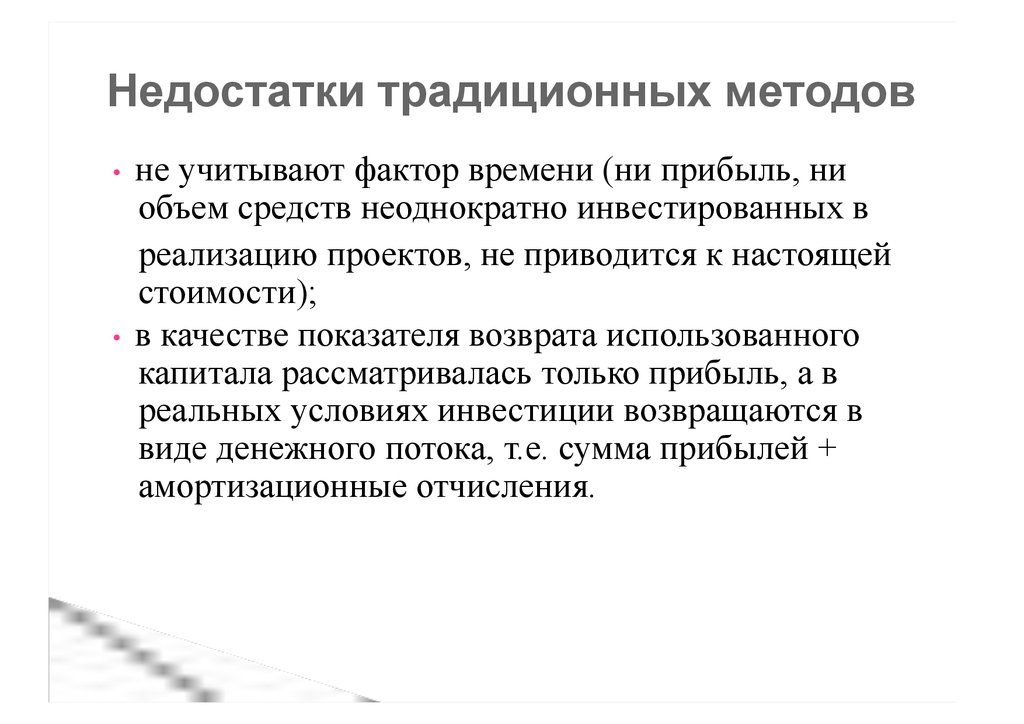

Недостатки традиционных методовне учитывают фактор времени (ни прибыль, ни

объем средств неоднократно инвестированных в

реализацию проектов, не приводится к настоящей

стоимости);

в качестве показателя возврата использованного

капитала рассматривалась только прибыль, а в

реальных условиях инвестиции возвращаются в

виде денежного потока, т.е. сумма прибылей +

амортизационные отчисления.

14.

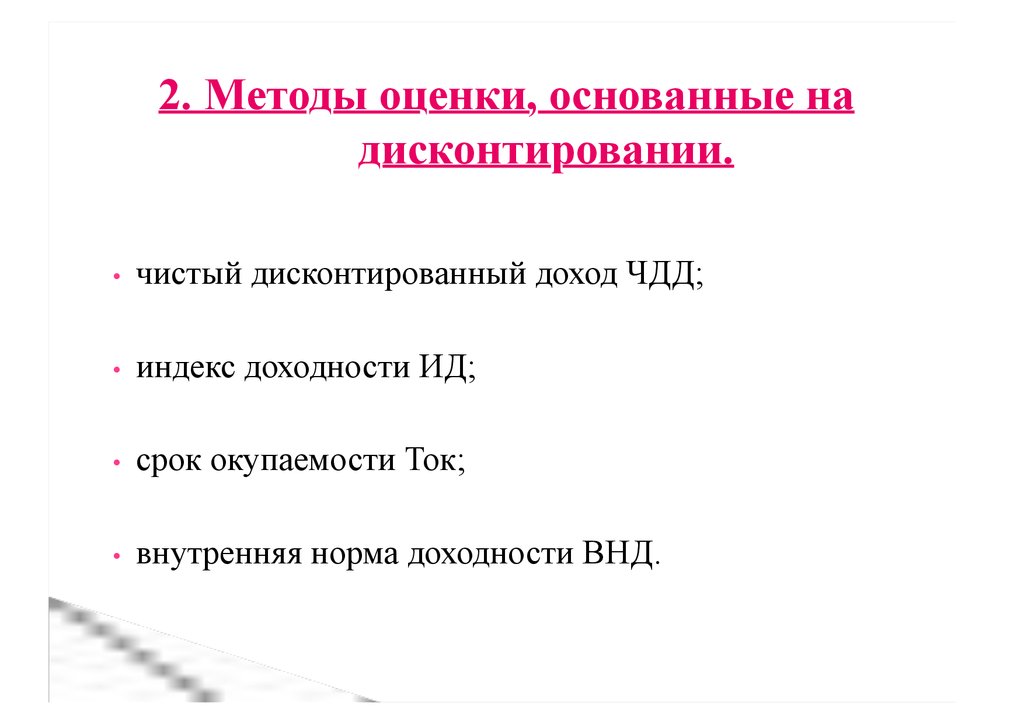

2. Методы оценки, основанные надисконтировании.

чистый дисконтированный доход ЧДД;

индекс доходности ИД;

срок окупаемости Ток;

внутренняя норма доходности ВНД.

15.

1) ЧДД – это разность дисконтированных на один момент временивеличин доходов и расходов по проекту. Вычисляется при заданной

ставке дисконтирования. (NPV – Net Present Value)

ДП

=

ЧДД å

t

- Инвестиций

(1+ Е)

ДП (ДД) – дисконтированные потоки (дисконтированные доходы)

Е – ставка дисконтирования

t – годы реализации инвестиционного проекта

К – затраты

Кд = 1/(1+Е)t – дисконтирующий множитель

ДП (ДД) = ДП/(1+Е)t = альфа * ДП

Экономическая трактовка ЧДД.

Если ЧДД>0, то инвестиции выгодны, <0 – невыгодны, =0 нет прибыли

16.

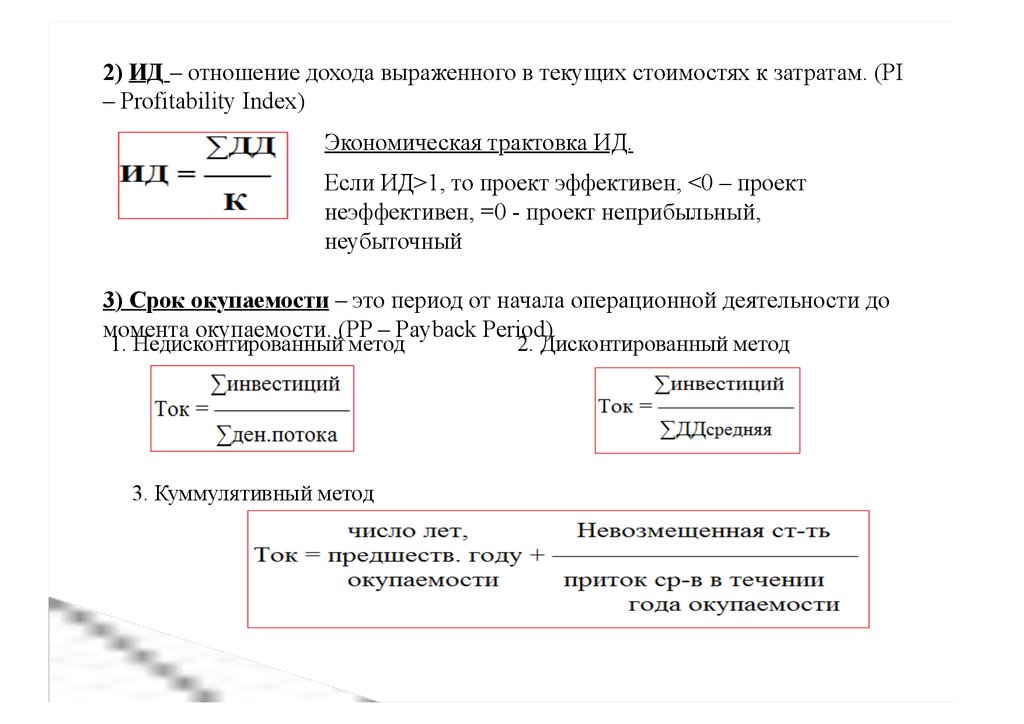

2) ИД – отношение дохода выраженного в текущих стоимостях к затратам. (PI– Profitability Index)

Экономическая трактовка ИД.

Если ИД>1, то проект эффективен, <0 – проект

неэффективен, =0 - проект неприбыльный,

неубыточный

3) Срок окупаемости – это период от начала операционной деятельности до

момента окупаемости. (PP – Payback Period)

1. Недисконтированный метод

3. Куммулятивный метод

2. Дисконтированный метод

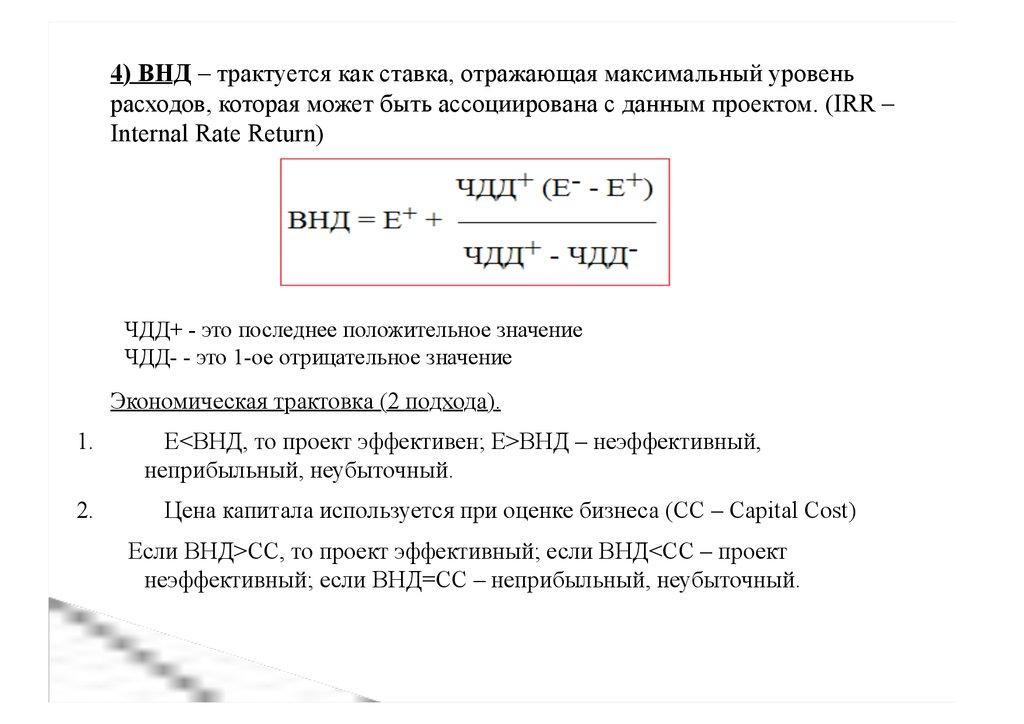

17.

4) ВНД – трактуется как ставка, отражающая максимальный уровеньрасходов, которая может быть ассоциирована с данным проектом. (IRR –

Internal Rate Return)

ЧДД+ - это последнее положительное значение

ЧДД- - это 1-ое отрицательное значение

Экономическая трактовка (2 подхода).

1.

2.

Е<ВНД, то проект эффективен; Е>ВНД – неэффективный,

неприбыльный, неубыточный.

Цена капитала используется при оценке бизнеса (CC – Capital Cost)

Если ВНД>CC, то проект эффективный; если ВНД<CC – проект

неэффективный; если ВНД=СС – неприбыльный, неубыточный.

18.

Тема. Методологическиепринципы оценки

инвестиций.

Вопросы.

1.

2.

Воспроизводственные процессы и фактор

времени в инвестиционной деятельности.

Методологические принципы оценки.

19.

1. Воспроизводственные процессы и факторвремени в инвестиционной деятельности.

Новыми положениями для оценки эффективности

инвестиций является необходимость проведения

маркетинговых исследований (инвестиционный

маркетинг) и учёт фактора времени. С учётом этих

особенностей рассматриваются воспроизводственные

процессы, для которых характерен постоянный

кругооборот денежных средств, которые

формируются из двух денежных потоков.

20.

Для всех денежных потоков необходимо учитывать

фактор времени. Достоверное определение величины

показателя дисконтирования имеет существенное

значение при вычислении стоимости будущих

денежных потоков.

Корректность определения показателя ставки

дисконтирования настолько важна, что от её выбора

зависит конечная величина текущей стоимости

денежного потока, что в свою очередь является ценой

осуществляемой сделки.

Одним из важных факторов, влияющих на величину

ставки дисконтирования, является соотношение

собственного и заемного капитала. Это соотношение

напрямую влияет на эффективность инвестиционного

проекта.

21.

2. Методологические принципыоценки.

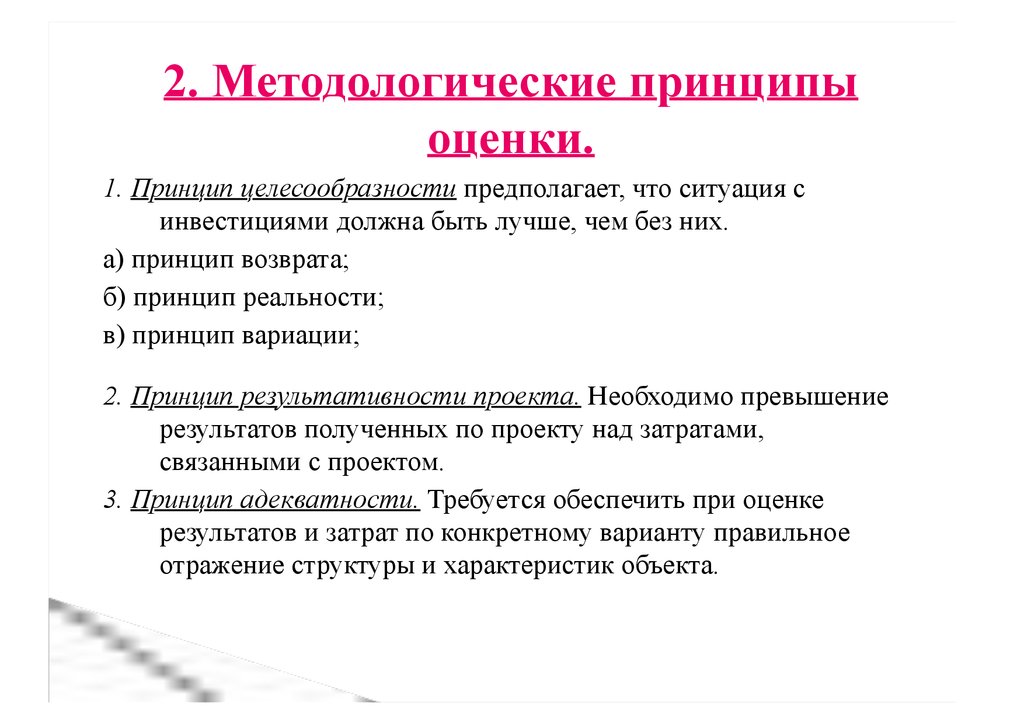

1. Принцип целесообразности предполагает, что ситуация с

инвестициями должна быть лучше, чем без них.

а) принцип возврата;

б) принцип реальности;

в) принцип вариации;

2. Принцип результативности проекта. Необходимо превышение

результатов полученных по проекту над затратами,

связанными с проектом.

3. Принцип адекватности. Требуется обеспечить при оценке

результатов и затрат по конкретному варианту правильное

отражение структуры и характеристик объекта.

22.

4. Принцип объективности предполагает, что необходимоопираться не только на качественные и количественные

показатели объекта, но и учитывать степень их

недостоверности, для того чтобы предвидеть процессы

адаптации объекта в реальности.

5. Принцип корректности. Согласно этому принципу все

методы оценки должны отвечать следующим

требованиям: монотонность, антисимметричность и

транзистивность.

6. Принцип системности. По данному принципу

предполагается, что проект будет соответствовать сложной

социально-экономической системе, поэтому при его

реализации должны быть учтены не только внутренние, но

и внешние, а также синергетические эффекты.

23.

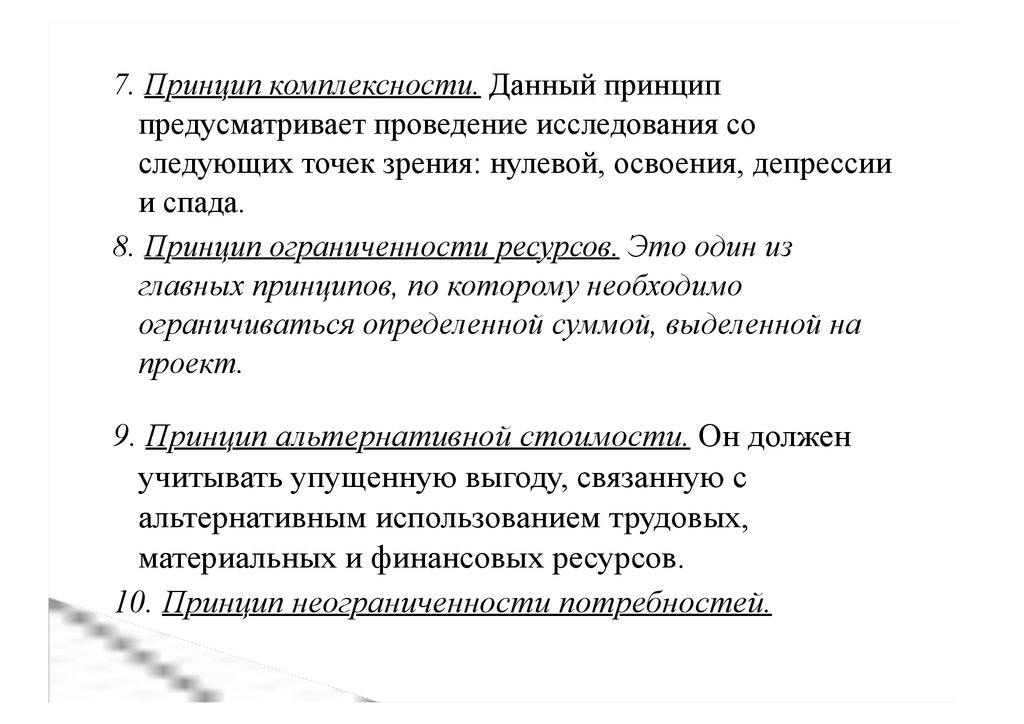

7. Принцип комплексности. Данный принциппредусматривает проведение исследования со

следующих точек зрения: нулевой, освоения, депрессии

и спада.

8. Принцип ограниченности ресурсов. Это один из

главных принципов, по которому необходимо

ограничиваться определенной суммой, выделенной на

проект.

9. Принцип альтернативной стоимости. Он должен

учитывать упущенную выгоду, связанную с

альтернативным использованием трудовых,

материальных и финансовых ресурсов.

10. Принцип неограниченности потребностей.

24.

Тема. Инвестиционноепроектирование

25.

Вопросы к разделу:Понятие и классификация инвестиционных

проектов

Жизненный цикл инвестиционных проектов

Инвестиционное бизнес проектирование

26.

1. Понятие и классификацияинвестиционных проектов

Согласно ФЗ-39:

Инвестиционный проект – обоснование

экономической целесообразности, объемов и сроков

осуществления капитальных вложений, в т.ч.

Проектно-сметная документация, разработанная в

соответствии с законодательством РФ и

утвержденными в установленном порядке

стандартами, нормами и правилами, а также набор

практических действий по осуществлению

инвестиций.

27.

Объект, находящиеся в частной, государственной

или муниципальной собственности, различные

виды имущества.

Субъекты:

Инвесторы;

Заказчики;

Подрядчики;

Пользователи объектов.

28.

Классификация инвестиционных

проектов

По предназначению инвестиций;

По отношению к риску;

По величине инвестиций;

По типу предполагаемого эффекта;

По типу отношений (по степени

взаимозависимости);

По типу денежных потоков.

29.

2. Жизненный циклинвестиционных проектов.

1. Прединвестиционный этап. На данном этапе осуществляется

систематизация инвестиционных концепций, обзор возможных

вариантов их реализации, выбор наилучшего варианта,

разработка плана действий по его реализации.

Основные стадии этапа:

Формирование цели проекта и определение его

обоснованности.

Разработка технико-экономического обоснования проекта.

Составление бизнес-плана инвестиционного проекта.

2. Инвестиционный этап. Отличительная черта – затратный характер,

имеющий необратимое свойство, при этом сам проект себя не

Загрузка…

обеспечивает.

На данном этапе формируются активы предприятия, формируются

сопутствующие затраты.

30.

3. Этап эксплуатации. Характеризуется началомпроизводства продукции, оказанием услуг, средствами

и текущими издержками. Проблема – обеспечение

ритмичности производства, сбыта и финансирование

текущих затрат. Продолжительность данного периода

будет оказывать значительное влияние на общую

характеристику инвестиционного проекта.

4. Ликвидационно-аналитический этап. Ликвидируются

возможные негативные последствия реализации

проекта. Разработка планов высвобождения

оборотных средств и переориентация

производственных мощностей. Осуществление

оценки и анализа достигнутых целей с учетом

негативных и позитивных моментов.

31.

3. Инвестиционное бизнеспроектирование.

Современная методология формирования научной

основы инвестиционной стратегии является

методология бизнес планирования. Определение

эффективности бизнес-проекта на основе

разработанного бизнес-плана даёт возможность

установить, на сколько цена приобретаемого актива

(размеры капитальных вложений) соответствует

запланированным (предполагаемым) будущим

доходам, а также определить соответствие

допустимому уровню риска.

32.

Бизнес-план – это типовое проектное решение надостаточно отдалённую перспективу (5-10 лет), в

котором даётся научно обоснованная оценка

возможным достижениям в данном сегменте рынка

конечных целевых экономических, финансовых и

иных результатов (производственных, трудовых,

социальных, экологических) деятельности

предприятия, базирующихся на реальном

производственном, инвестиционном, материальнотехническом и организационном обеспечении.

Основные задачи:

• Привлечь основного инвестора;

• Обосновать целесообразность;

• Создать руководящий документ.

33.

Принципы создания бизнес планаПринцип непрерывности

Принцип многовариантности

Принцип множественности подлежащих

реализации целей

Принцип количественной оценки целей

Принцип научности

Принцип сбалансированности

Принцип оптимальности

Принцип системности

Принцип преемственности

34.

Требования составления бизнес планаБизнес-план должен быть прозрачным и

профессиональным.

Бизнес-план должен иметь ярко выраженную

структуру.

Бизнес-план должны проверить бухгалтер,

финансист, аудитор при обязательном участии

директора.

Необходимо контролировать степень

распространения бизнес-плана.

35.

Структура бизнес плана1. Меморандум о

конфиденциальности

2. Аннотация бизнес-плана

3. Резюме

4. Описание предприятия

(общие сведения о

предприятии)

5. Описание реальной

продукции, товаров или

услуг

6. План маркетинга

7. План производства

8. Организационный план

9. Финансовый план

10. Риски и гарантии

11. Приложения (первичные

документы,

подтверждающие

достоверность исходных

данных, использованных

при составлении бизнесплана)

36.

Тема. Инвестиционные риски37.

Вопросы к разделу:Инвестиционные риски и их классификация.

Методы оценки инвестиционных рисков.

Учёт инфляции и её влияния на инвестиционные

риски.

Методы управления инвестиционными рисками.

38.

1. Инвестиционные риски и ихклассификация.

Инвестиционные риски – это вероятность

отклонения фактического инвестиционного дохода

от величины ожидаемого. Чем шире шкала

колебаний дохода, тем выше риски, и наоборот.

Главное отличие инвестиционных коммерческих

рисков состоит в том, что у инвестиционных рисков

отсутствует достоверная информация, которая

позволяла бы напрямую измерять эти риски.

39.

Классификация инвестиционных рисковПо объектам приложения инвестиционной

деятельности;

По формам собственности;

По характеру участия в инвестировании;

По организационным формам;

По периоду инвестирования;

По региональному признаку;

По масштабам проявления;

По видам потерь

40.

2.Метод определениякоэффициента

риска.

Коэффициент риска равен отношению

максимально возможного убытка к объёму

собственных финансовых ресурсов.

Чем выше коэффициент риска, тем больше

вероятность наступления банкротства.

Если коэффициент риска равен 0,3 - оптимальный

коэффициент, коэффициент риска равный 0,7 ведет к

банкротству компании.

41.

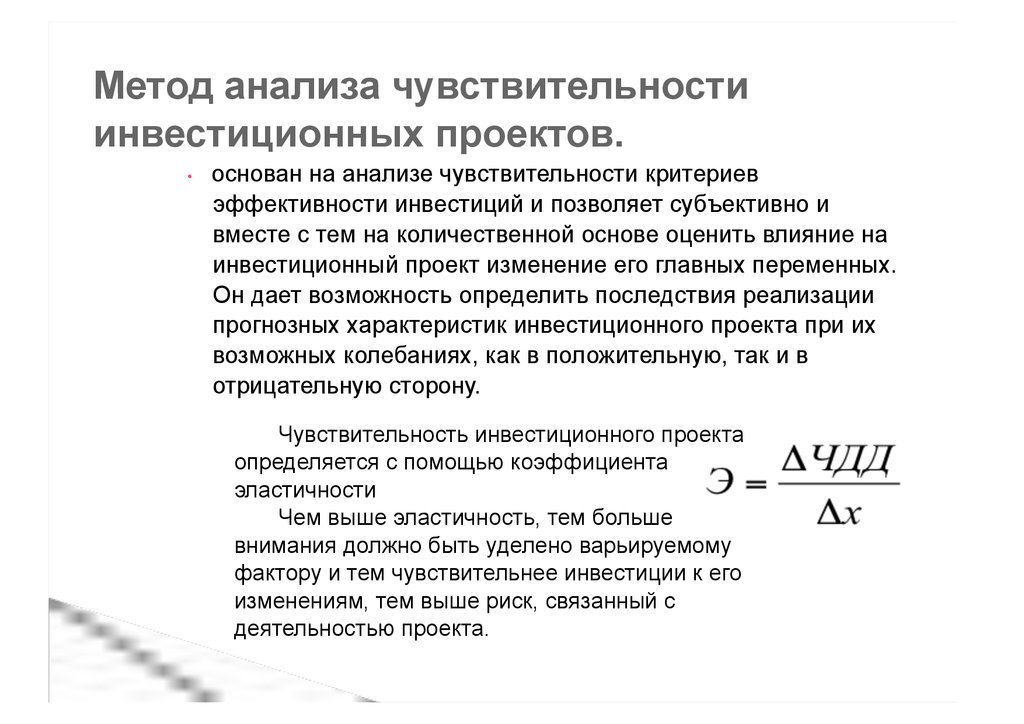

Метод анализа чувствительностиинвестиционных проектов.

основан на анализе чувствительности критериев

эффективности инвестиций и позволяет субъективно и

вместе с тем на количественной основе оценить влияние на

инвестиционный проект изменение его главных переменных.

Он дает возможность определить последствия реализации

прогнозных характеристик инвестиционного проекта при их

возможных колебаниях, как в положительную, так и в

отрицательную сторону.

Чувствительность инвестиционного проекта

определяется с помощью коэффициента

эластичности

Чем выше эластичность, тем больше

внимания должно быть уделено варьируемому

фактору и тем чувствительнее инвестиции к его

изменениям, тем выше риск, связанный с

деятельностью проекта.

42.

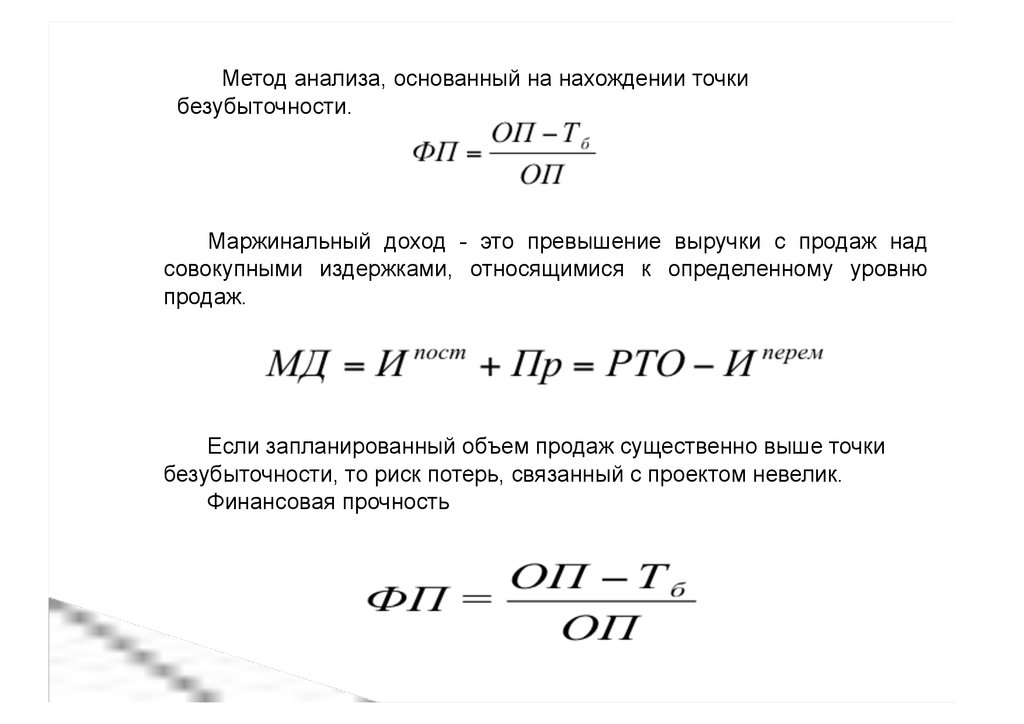

Метод анализа, основанный на нахождении точкибезубыточности.

Маржинальный доход - это превышение выручки с продаж над

совокупными издержками, относящимися к определенному уровню

продаж.

Если запланированный объем продаж существенно выше точки

безубыточности, то риск потерь, связанный с проектом невелик.

Финансовая прочность

43.

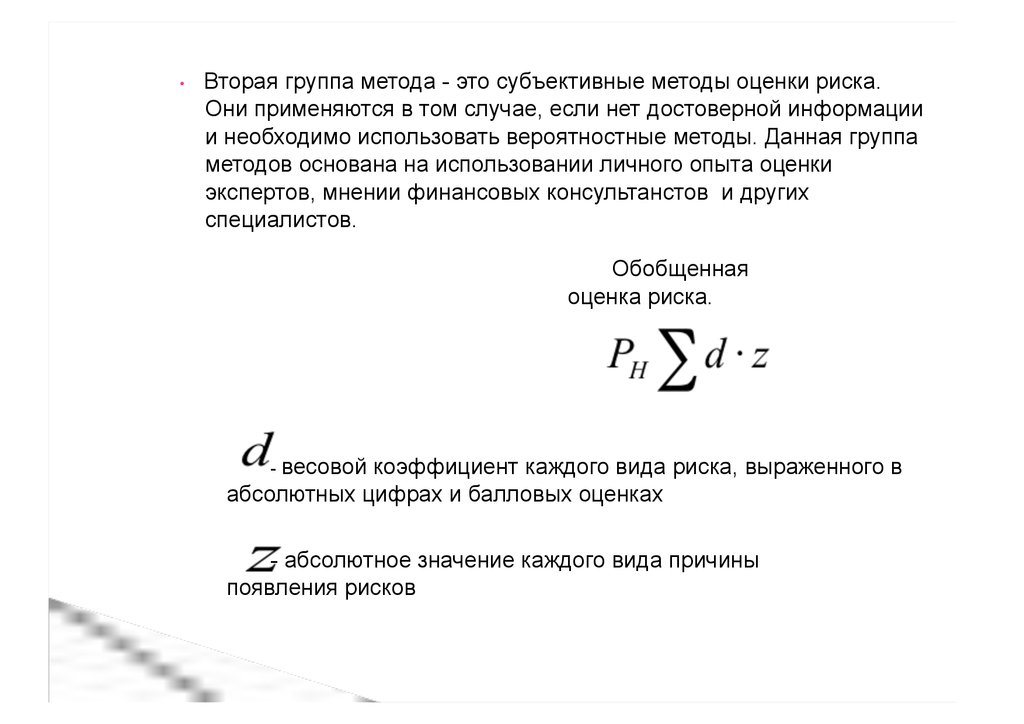

Вторая группа метода - это субъективные методы оценки риска.

Они применяются в том случае, если нет достоверной информации

и необходимо использовать вероятностные методы. Данная группа

методов основана на использовании личного опыта оценки

экспертов, мнении финансовых консультанстов и других

специалистов.

Обобщенная

оценка риска.

- весовой

коэффициент каждого вида риска, выраженного в

абсолютных цифрах и балловых оценках

- абсолютное значение каждого вида причины

появления рисков

44.

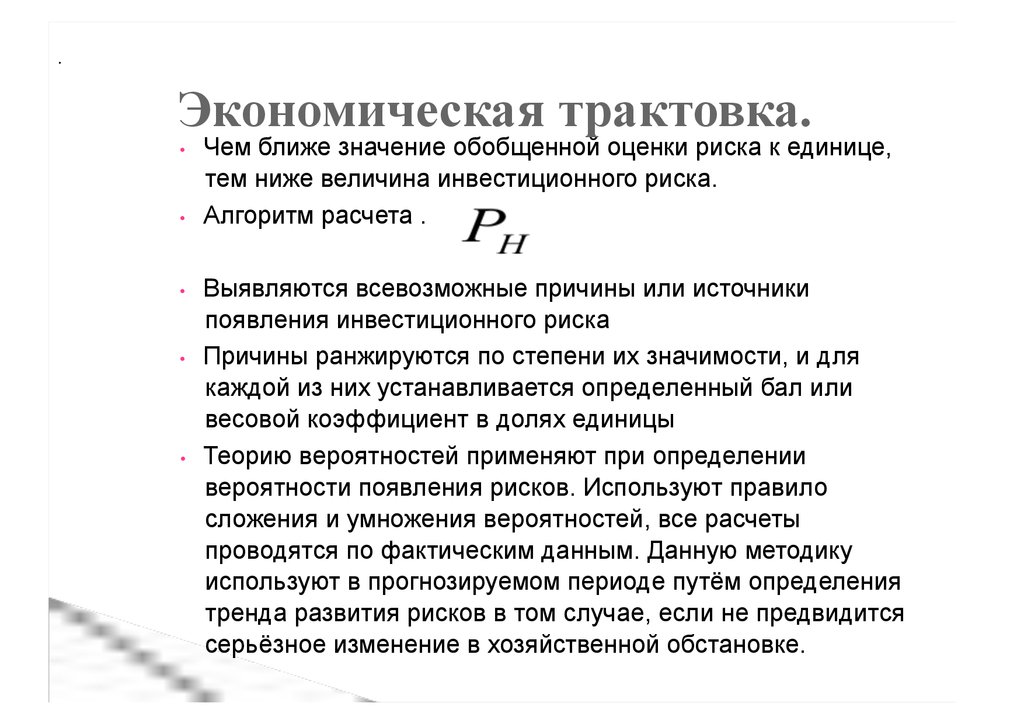

.Экономическая трактовка.

Чем ближе значение обобщенной оценки риска к единице,

тем ниже величина инвестиционного риска.

Алгоритм расчета .

Выявляются всевозможные причины или источники

появления инвестиционного риска

Причины ранжируются по степени их значимости, и для

каждой из них устанавливается определенный бал или

весовой коэффициент в долях единицы

Теорию вероятностей применяют при определении

вероятности появления рисков. Используют правило

сложения и умножения вероятностей, все расчеты

проводятся по фактическим данным. Данную методику

используют в прогнозируемом периоде путём определения

тренда развития рисков в том случае, если не предвидится

серьёзное изменение в хозяйственной обстановке.

45.

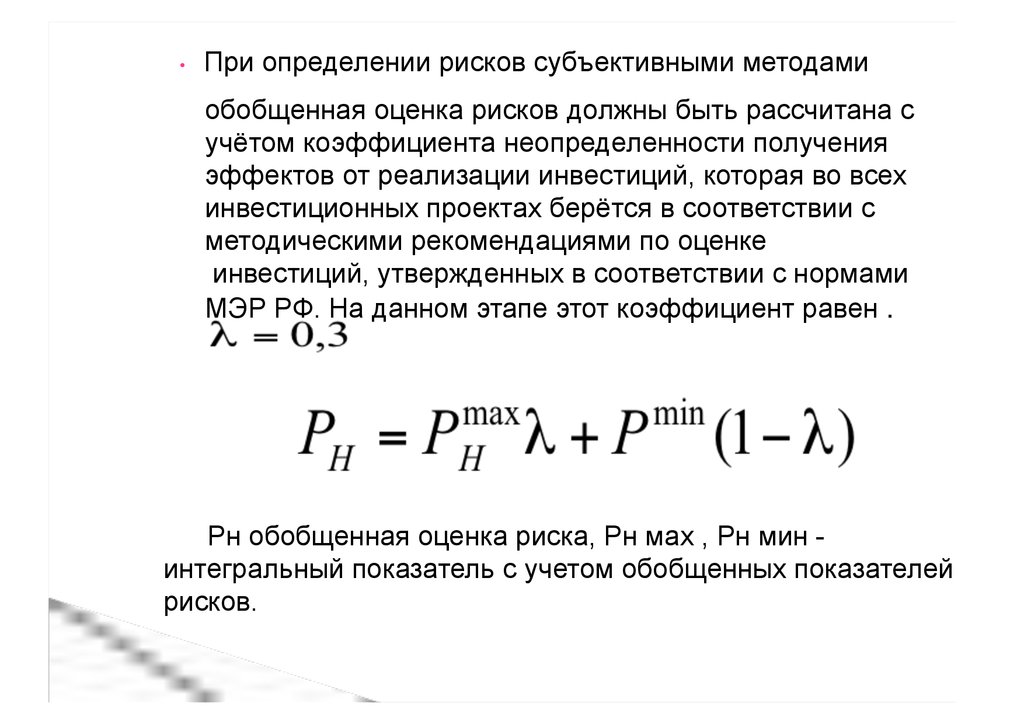

При определении рисков субъективными методами

обобщенная оценка рисков должны быть рассчитана с

учётом коэффициента неопределенности получения

эффектов от реализации инвестиций, которая во всех

инвестиционных проектах берётся в соответствии с

методическими рекомендациями по оценке

инвестиций, утвержденных в соответствии с нормами

МЭР РФ. На данном этапе этот коэффициент равен .

Рн обобщенная оценка риска, Рн мах , Рн мин интегральный показатель с учетом обобщенных показателей

рисков.

46.

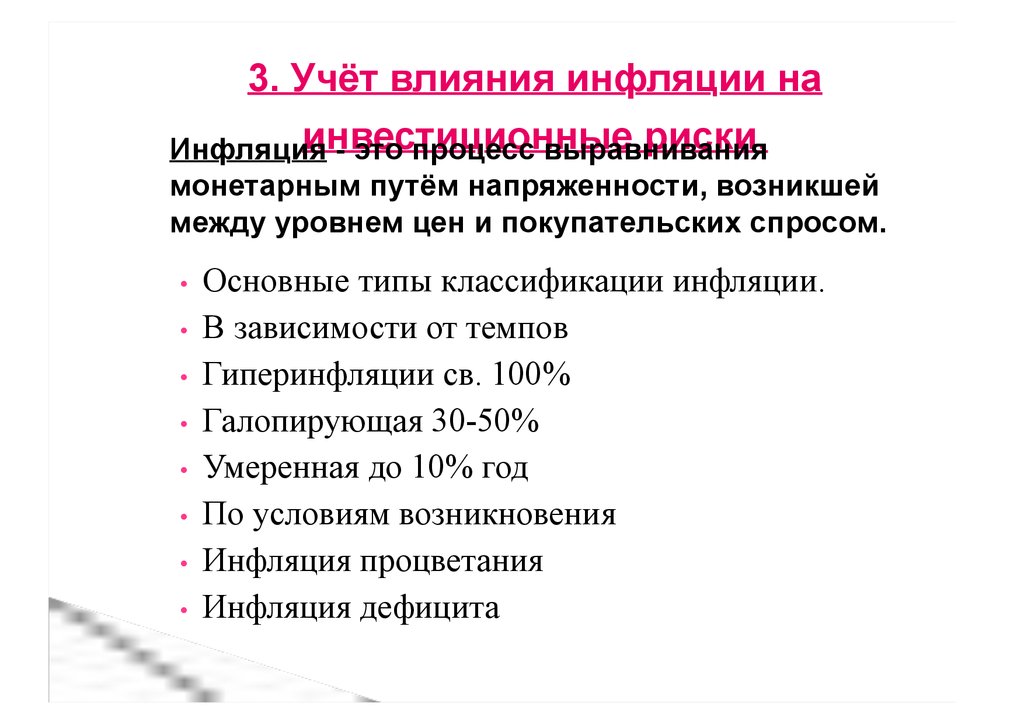

3. Учёт влияния инфляции наинвестиционные

риски.

Инфляция

- это процесс выравнивания

монетарным путём напряженности, возникшей

между уровнем цен и покупательских спросом.

Основные типы классификации инфляции.

В зависимости от темпов

Гиперинфляции св. 100%

Галопирующая 30-50%

Умеренная до 10% год

По условиям возникновения

Инфляция процветания

Инфляция дефицита

47.

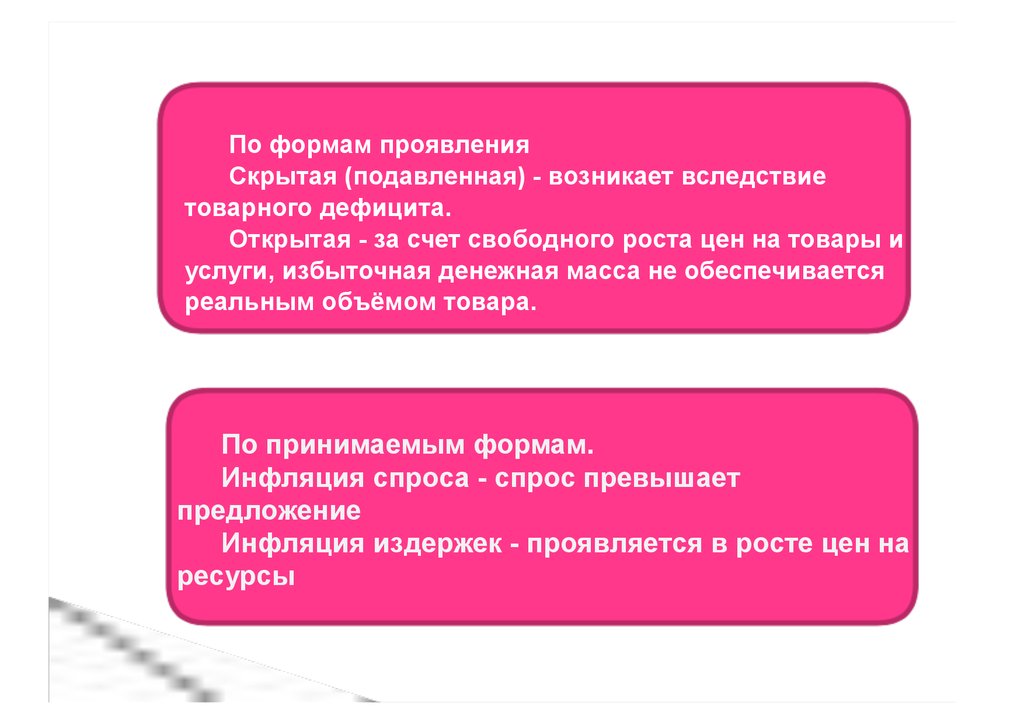

По формам проявленияСкрытая (подавленная) - возникает вследствие

товарного дефицита.

Открытая - за счет свободного роста цен на товары и

услуги, избыточная денежная масса не обеспечивается

реальным объёмом товара.

По принимаемым формам.

Инфляция спроса - спрос превышает

предложение

Инфляция издержек - проявляется в росте цен на

ресурсы

48.

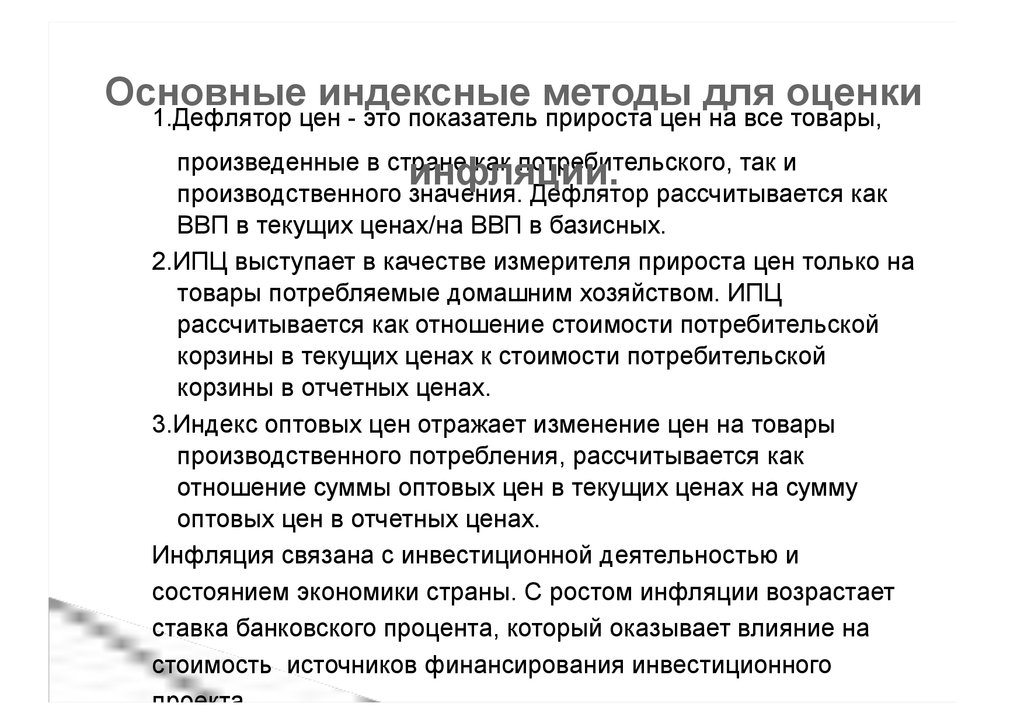

Основные индексные методы для оценки1.Дефлятор цен - это показатель прироста цен на все товары,

произведенные в стране как потребительского, так и

инфляции.

производственного значения. Дефлятор рассчитывается как

ВВП в текущих ценах/на ВВП в базисных.

2.ИПЦ выступает в качестве измерителя прироста цен только на

товары потребляемые домашним хозяйством. ИПЦ

рассчитывается как отношение стоимости потребительской

корзины в текущих ценах к стоимости потребительской

корзины в отчетных ценах.

3.Индекс оптовых цен отражает изменение цен на товары

производственного потребления, рассчитывается как

отношение суммы оптовых цен в текущих ценах на сумму

оптовых цен в отчетных ценах.

Инфляция связана с инвестиционной деятельностью и

состоянием экономики страны. С ростом инфляции возрастает

ставка банковского процента, который оказывает влияние на

cтоимость источников финансирования инвестиционного

проекта.

49.

4.Методы управления

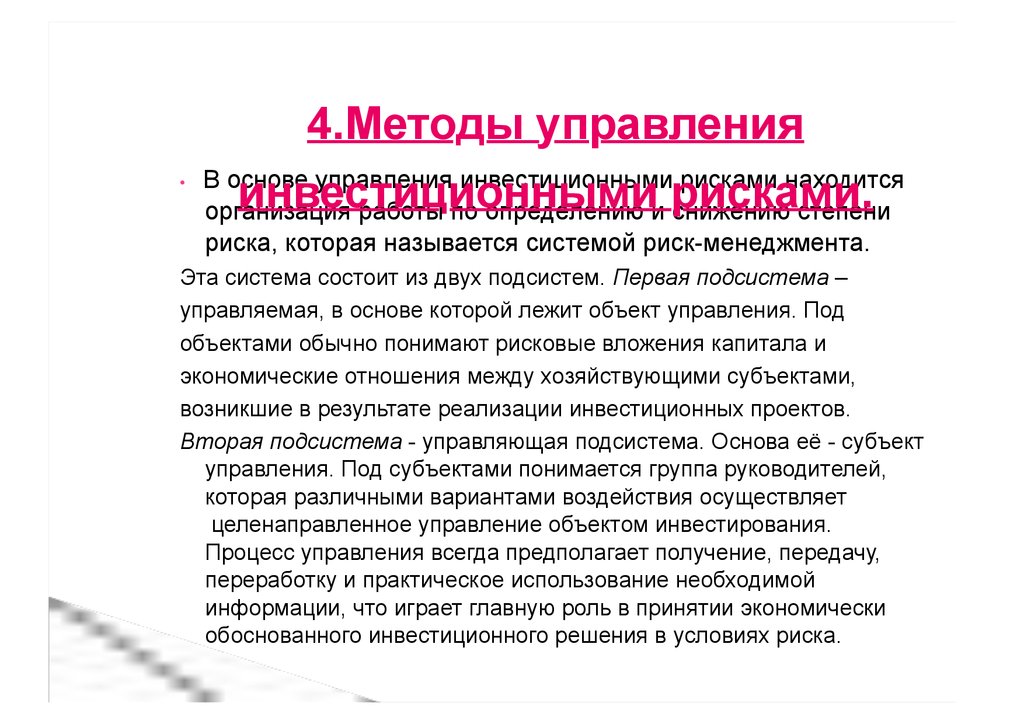

В основе управления инвестиционными рисками находится

инвестиционными рисками.

организация работы по определению и снижению степени

риска, которая называется системой риск-менеджмента.

Эта система состоит из двух подсистем. Первая подсистема –

управляемая, в основе которой лежит объект управления. Под

объектами обычно понимают рисковые вложения капитала и

экономические отношения между хозяйствующими субъектами,

возникшие в результате реализации инвестиционных проектов.

Вторая подсистема - управляющая подсистема. Основа её - субъект

управления. Под субъектами понимается группа руководителей,

которая различными вариантами воздействия осуществляет

целенаправленное управление объектом инвестирования.

Процесс управления всегда предполагает получение, передачу,

переработку и практическое использование необходимой

информации, что играет главную роль в принятии экономически

обоснованного инвестиционного решения в условиях риска.

50.

Приемы, используемые приуправлении инвестиционными

рисками.

•Избежание

рисков

•Предотвращен

51.

Тема. Источникифинансирования

инвестиций.

Вопросы.

1.

Сущность и классификация источников

финансирования инвестиций.

2.

Методы финансирования инвестиций.

52.

Источники финансирования инвестиций - этоденежные средства, которые могут использоваться в

качестве инвестиционных ресурсов. Система

финансирования инвестиционного процесса

подразумевает единство следующих процессов - это

определение источников, методов и форм

финансирования. Основными источниками

финансирования являются чистая прибыль

предприятия и амортизация, на основе которых

существует целый ряд производственных

источников.

53.

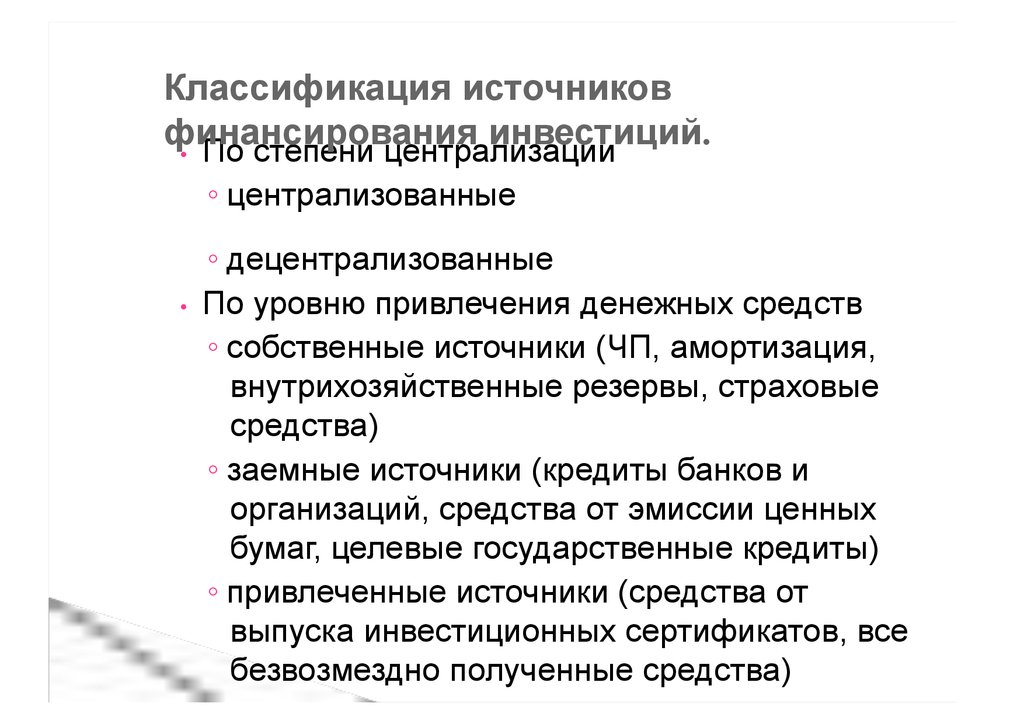

Классификация источниковфинансирования

инвестиций.

• По степени централизации

◦ централизованные

◦ децентрализованные

По уровню привлечения денежных средств

◦ собственные источники (ЧП, амортизация,

внутрихозяйственные резервы, страховые

средства)

◦ заемные источники (кредиты банков и

организаций, средства от эмиссии ценных

бумаг, целевые государственные кредиты)

◦ привлеченные источники (средства от

выпуска инвестиционных сертификатов, все

безвозмездно полученные средства)

54.

Классификация источниковфинансирования инвестиций.

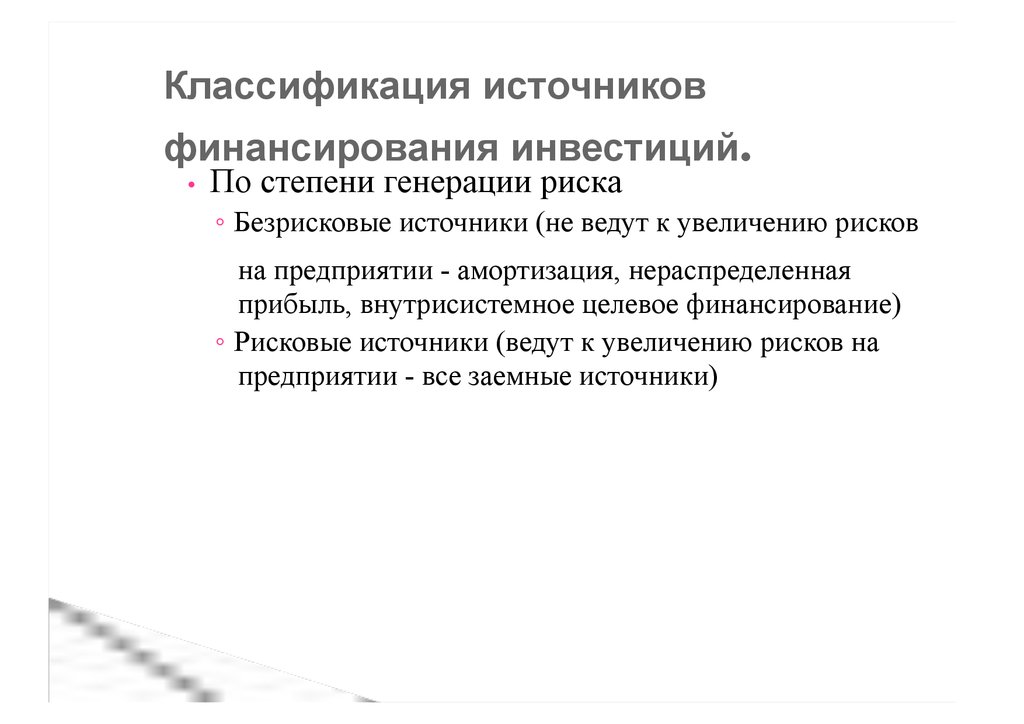

По степени генерации риска

◦ Безрисковые источники (не ведут к увеличению рисков

на предприятии - амортизация, нераспределенная

прибыль, внутрисистемное целевое финансирование)

◦ Рисковые источники (ведут к увеличению рисков на

предприятии - все заемные источники)

55.

2.Методы и формыМетоды финансирования инвестиций - это механизм привлечения

финансирования

инвестиций.

инвестиционных ресурсов с целью финансирования

инвестиционного проекта.

1. Самофинансирование. -Данный метод используется при

реализации небольших инвестиционных проектов. В основе этого

метода два основных источника - прибыль и амортизация, за счет

которых и происходит реализация проекта. Принцип

самофинансирования реализуется не только на стремлении к

накоплению собственных денежных средств, но и от

рациональной организации производственно-торгового процесса

на гибком реагировании на потребности рынка. Прибыль зависит

от объемов реализации продукции, от цены, себестоимости

единицы продукции, политики распределения прибыли и т.д. К

недостаткам данного метода относится то, что инвестиционные

ресурсы … ограниченны.

2.Заёмное финансирование.

56.

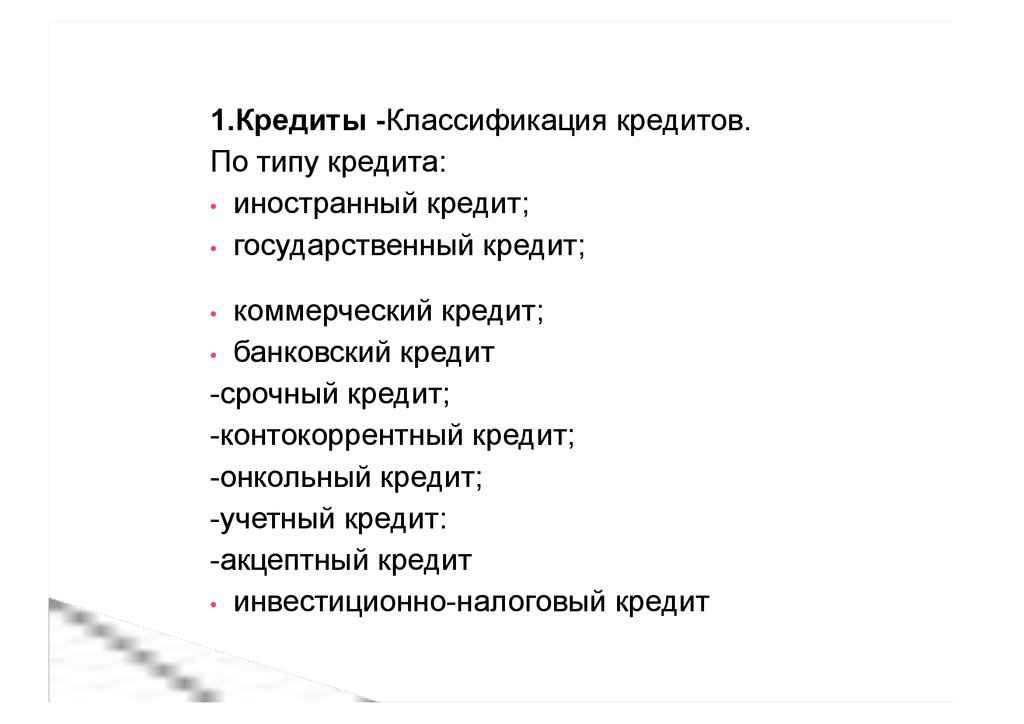

1.Кредиты -Классификация кредитов.По типу кредита:

• иностранный кредит;

• государственный кредит;

коммерческий кредит;

• банковский кредит

-срочный кредит;

-контокоррентный кредит;

-онкольный кредит;

-учетный кредит:

-акцептный кредит

• инвестиционно-налоговый кредит

57.

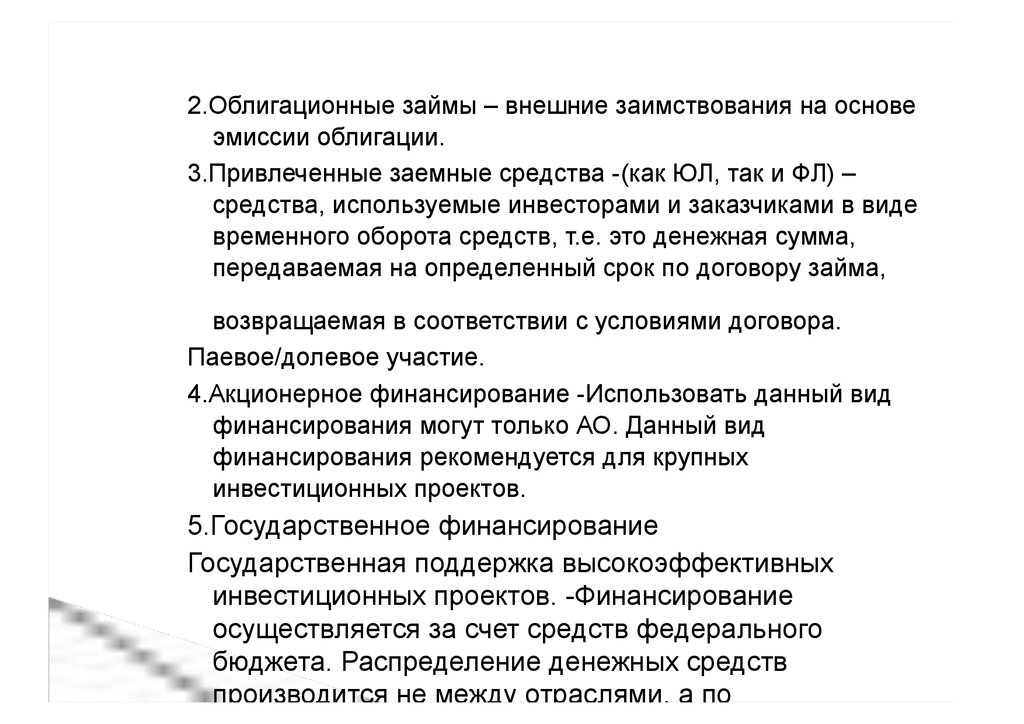

2.Облигационные займы – внешние заимствования на основеэмиссии облигации.

3.Привлеченные заемные средства -(как ЮЛ, так и ФЛ) –

средства, используемые инвесторами и заказчиками в виде

временного оборота средств, т.е. это денежная сумма,

передаваемая на определенный срок по договору займа,

возвращаемая в соответствии с условиями договора.

Паевое/долевое участие.

4.Акционерное финансирование -Использовать данный вид

финансирования могут только АО. Данный вид

финансирования рекомендуется для крупных

инвестиционных проектов.

5.Государственное финансирование

Государственная поддержка высокоэффективных

инвестиционных проектов. -Финансирование

осуществляется за счет средств федерального

бюджета. Распределение денежных средств

производится не между отраслями, а по

58.

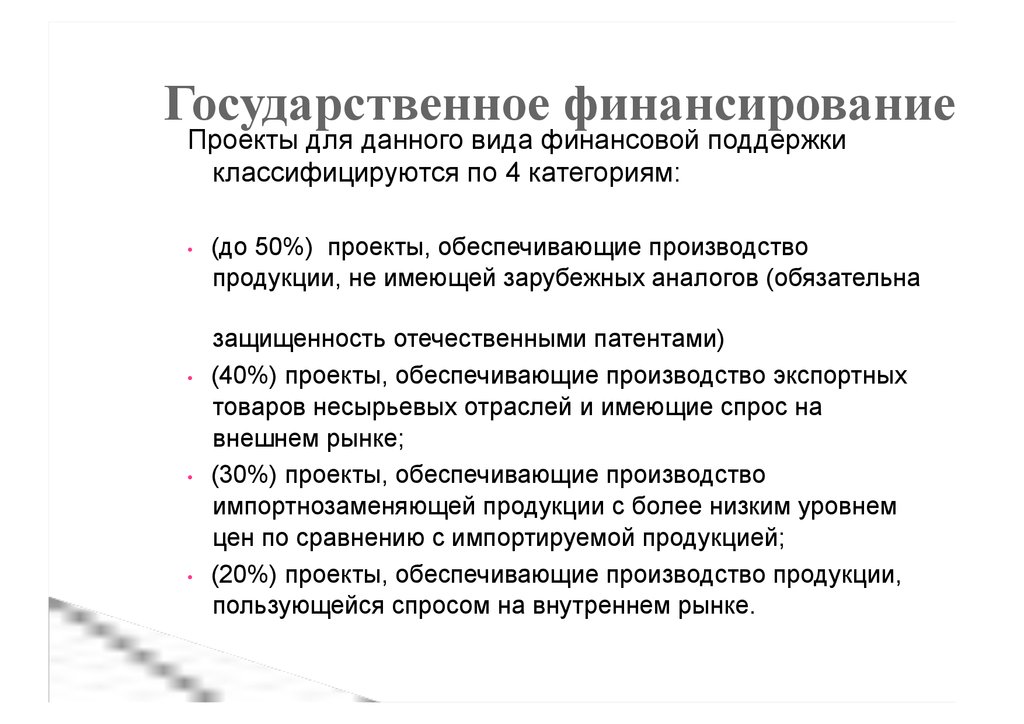

Государственное финансированиеПроекты для данного вида финансовой поддержки

классифицируются по 4 категориям:

(до 50%) проекты, обеспечивающие производство

продукции, не имеющей зарубежных аналогов (обязательна

защищенность отечественными патентами)

(40%) проекты, обеспечивающие производство экспортных

товаров несырьевых отраслей и имеющие спрос на

внешнем рынке;

(30%) проекты, обеспечивающие производство

импортнозаменяющей продукции с более низким уровнем

цен по сравнению с импортируемой продукцией;

(20%) проекты, обеспечивающие производство продукции,

пользующейся спросом на внутреннем рынке.

59.

Государственное финансированиеТребования, предъявляемые к проектам:

• инвестирование осуществляется по

перспективным направлениям;

• срок окупаемости проекта не должен превышать

2 года.

Предоставление государственных гарантий по

возмещению части финансовых ресурсов в

случае срыва инвестиционного проекта.

60.

Финансирование6. Финансирование в рамках целевых программ- Источники

финансирования – бюджеты различных уровней, внебюджетные

средства, специальные фонды, банковские кредиты.

7.Финансирование в рамках внешних заимствований.- Государственные

внешние заимствования – это привлекаемые из иностранных

источников кредиты, по которым возникают финансовые

государственные обязательства РФ как заемщика или гаранта

погашения таких кредитов другими заемщиками.

8.Смешанное финансирование -Предполагает одновременное

использования различных методов финансирования. Расчет

собственных источников инвестиций в общем объеме инвестиций

производится с помощью коэффициента самофинансирования.

Рекомендованное значение > 0,5. Снижение данной доли влечет

снижение экономической самостоятельности и повышения

зависимости от внешних источников.

61.

Проектноефинансирование

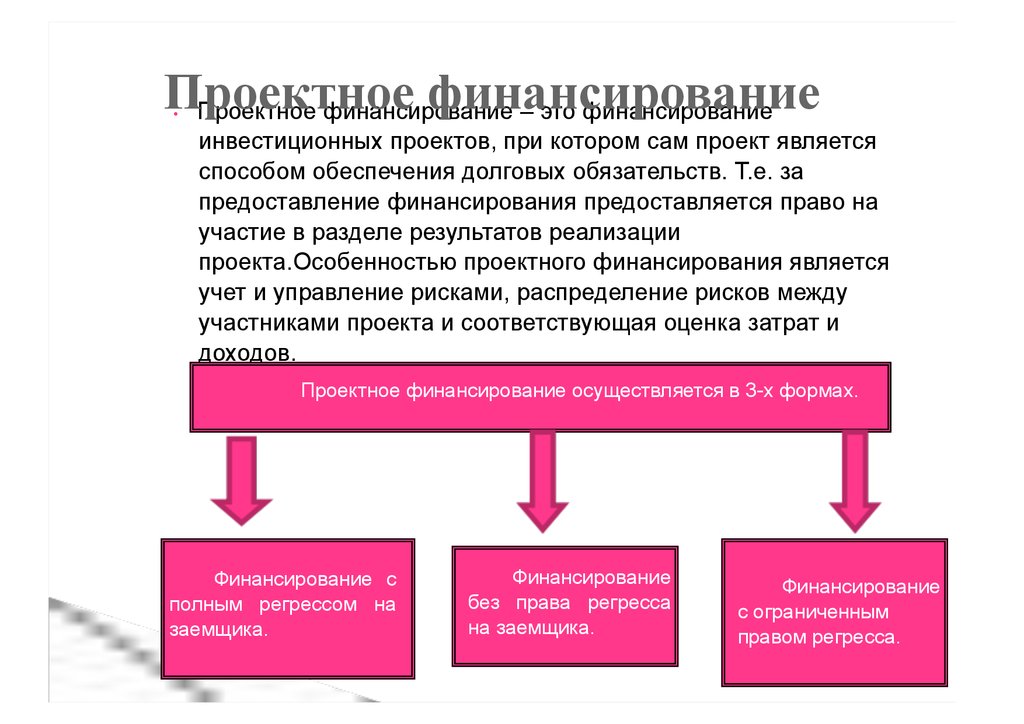

Проектное финансирование

– это финансирование

инвестиционных проектов, при котором сам проект является

способом обеспечения долговых обязательств. Т.е. за

предоставление финансирования предоставляется право на

участие в разделе результатов реализации

проекта.Особенностью проектного финансирования является

учет и управление рисками, распределение рисков между

участниками проекта и соответствующая оценка затрат и

доходов.

Проектное финансирование осуществляется в 3-х формах.

Финансирование с

полным регрессом на

заемщика.

Финансирование

без права регресса

на заемщика.

Финансирование

с ограниченным

правом регресса.

62.

Проектное финансирование1.Финансирование с полным регрессом на заемщика.

Предусматривается наличие определенных гарантий или

требований определенной формы ограничений ответственности

кредиторов. Все риски падают на заемщика, при этом цена займа

становится невысокой.

Финансирование без права регресса на заемщика.

Кредитор не имеет никаких гарантий от заемщика и принимает

на себя все риски, связанные с реализацией проекта. Стоимость

данного финансирования высокая. Такое финансирование связано с

проектами с высокой прибыльностью и конкурентоспособной

продукцией.

Финансирование с ограниченным правом регресса.

Предусматривается распределение всех рисков проекта между

его участниками так, чтобы каждый из участников брал на себя

зависящие от него риски. ФЗ № 226 «Соглашение о разделе

продукции».

63.

Особыевиды

финансирования.

Оперативный

и финансовый

лизинг.

Финансирование за счёт венчурного капитала.

Лизинг.

Денежные средства предоставляются без каких-либо гарантий,

без какого-либо обеспечения. Единственным залогом может

являться доля в уставном капитале предприятий. Инвесторы

делят риск вместе с предпринимателями, занимающимися

реализацией данного проекта. Инвестиции в новые

быстрорастущие технологически ориентированные

предприятия, инвестиции, направляемые на

реструктурирование компаний.

Европейская ассоциация венчурного капитала EVCA:Венчурный

капитал является долевым капиталом, предоставляемым

профессиональными фирмами, инвестирующими и совместно

управляющими стартовыми, развивающимися и

трансформирующимися компаниями, демонстрирующими

потенциал для осуществления роста.

Факторинг.

Форфейтинг.

64.

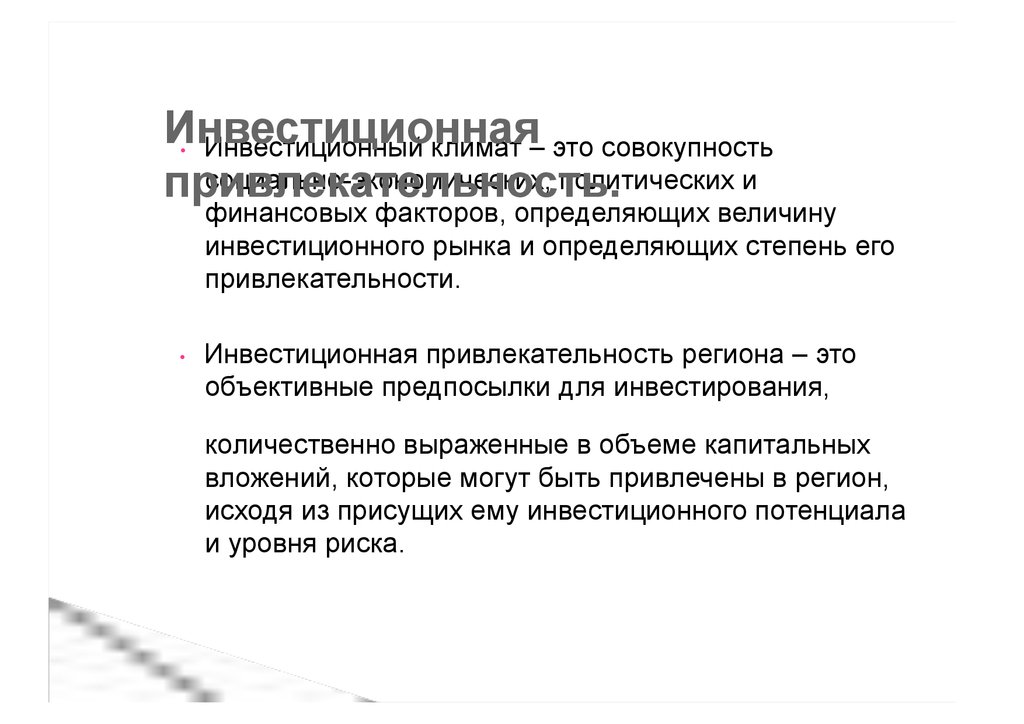

ИнвестиционнаяИнвестиционный климат – это совокупность

социально-экономических, политических и

привлекательность.

финансовых факторов, определяющих величину

инвестиционного рынка и определяющих степень его

привлекательности.

Инвестиционная привлекательность региона – это

объективные предпосылки для инвестирования,

количественно выраженные в объеме капитальных

вложений, которые могут быть привлечены в регион,

исходя из присущих ему инвестиционного потенциала

и уровня риска.

65.

Инвестиционная привлекательностьпредприятия

где Пэ – эталонный

показатель.

Чем выше показатель, тем выше инвестиционная

привлекательность предприятия.