economics

economics finance

financeSimilar presentations:

")

Финансы и инвестиционная деятельность предприятия

1.

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ АВТОНОМНОЕ ОБРАЗОВАТЕЛЬНОЕУЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

«МУРМАНСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

Институт арктических технологий

Кафедра цифровых технологий, математики и экономики

ЛЕКЦИЯ ПО ДИСЦИПЛИНЕ «ЭКОНОМИКА»

на тему «Финансы и инвестиционная деятельность предприятия»

Савельевой Светланы Борисовны, д.э.н., профессора

2.

Понятие и видыинвестиций

3.

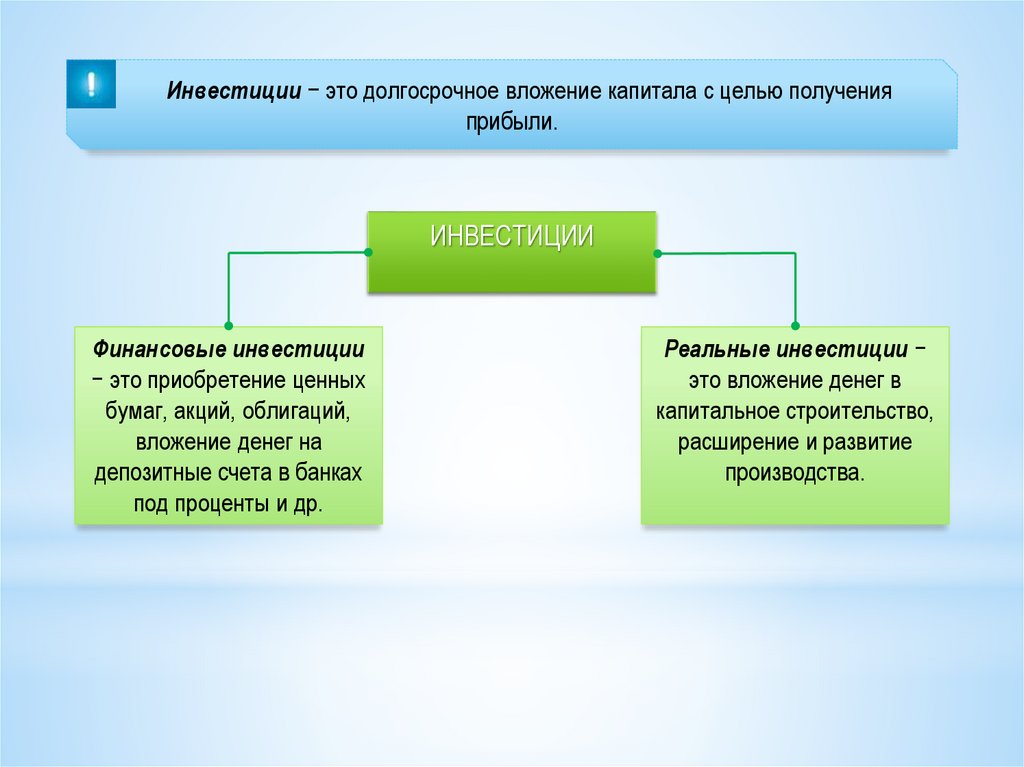

Инвестиции − это долгосрочное вложение капитала с целью полученияприбыли.

ИНВЕСТИЦИИ

Финансовые инвестиции

− это приобретение ценных

бумаг, акций, облигаций,

вложение денег на

депозитные счета в банках

под проценты и др.

Реальные инвестиции −

это вложение денег в

капитальное строительство,

расширение и развитие

производства.

4.

ОСНОВНЫЕ ВКЛАДЧИКИ (ИНВЕСТОРЫ)Предприятия

Государство

Население

Если отвечать на вопрос о том, что вкладывается (инвестируется), то в самом общем и

широком понимании − это капитал, который может выступать в форме:

финансовых ресурсов банков и иных финансово-кредитных учреждений;

прибыли предприятий, как результат их финансово-экономической

деятельности;

сбережения частных лиц;

профессиональных навыков и способностей (ноу-хау);

здоровья и времени предпринимателя (бизнесмена).

5.

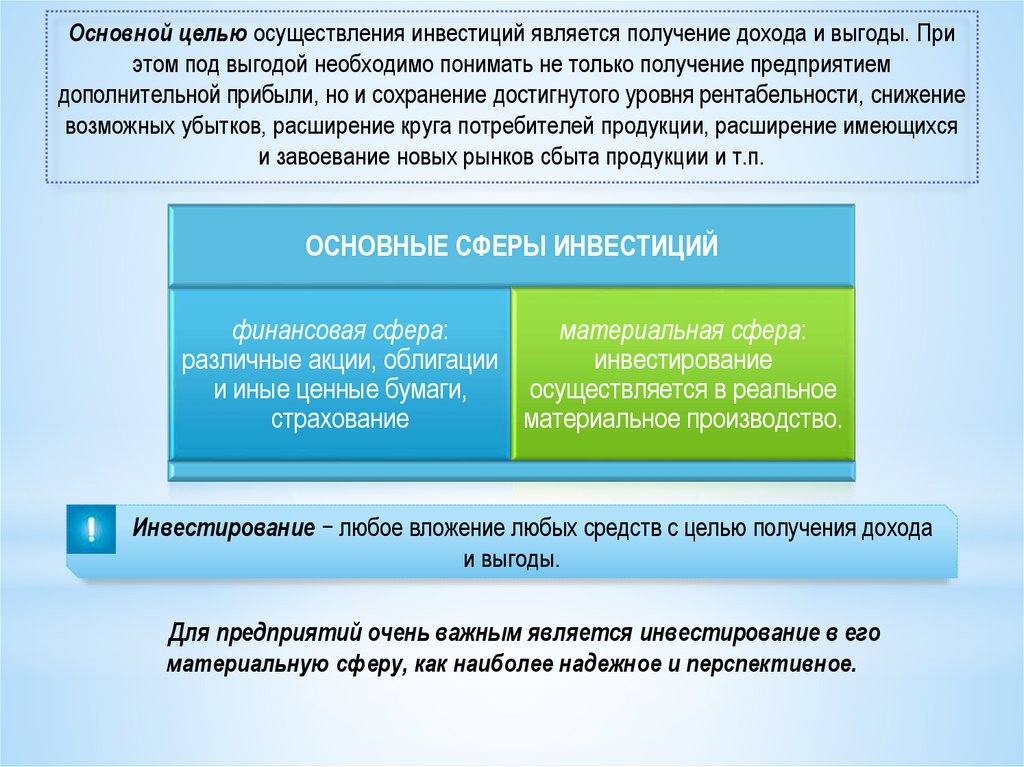

Основной целью осуществления инвестиций является получение дохода и выгоды. Приэтом под выгодой необходимо понимать не только получение предприятием

дополнительной прибыли, но и сохранение достигнутого уровня рентабельности, снижение

возможных убытков, расширение круга потребителей продукции, расширение имеющихся

и завоевание новых рынков сбыта продукции и т.п.

ОСНОВНЫЕ СФЕРЫ ИНВЕСТИЦИЙ

финансовая сфера:

материальная сфера:

различные акции, облигации

инвестирование

и иные ценные бумаги,

осуществляется в реальное

страхование

материальное производство.

Инвестирование − любое вложение любых средств с целью получения дохода

и выгоды.

Для предприятий очень важным является инвестирование в его

материальную сферу, как наиболее надежное и перспективное.

6.

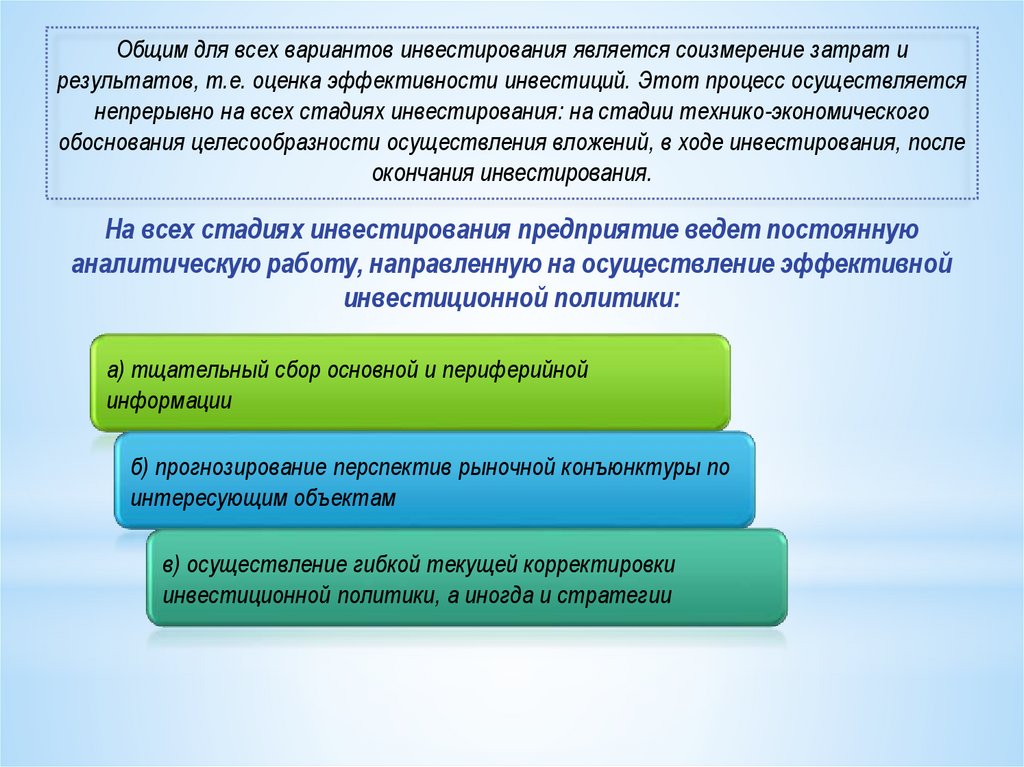

Общим для всех вариантов инвестирования является соизмерение затрат ирезультатов, т.е. оценка эффективности инвестиций. Этот процесс осуществляется

непрерывно на всех стадиях инвестирования: на стадии технико-экономического

обоснования целесообразности осуществления вложений, в ходе инвестирования, после

окончания инвестирования.

На всех стадиях инвестирования предприятие ведет постоянную

аналитическую работу, направленную на осуществление эффективной

инвестиционной политики:

а) тщательный сбор основной и периферийной

информации

б) прогнозирование перспектив рыночной конъюнктуры по

интересующим объектам

в) осуществление гибкой текущей корректировки

инвестиционной политики, а иногда и стратегии

7.

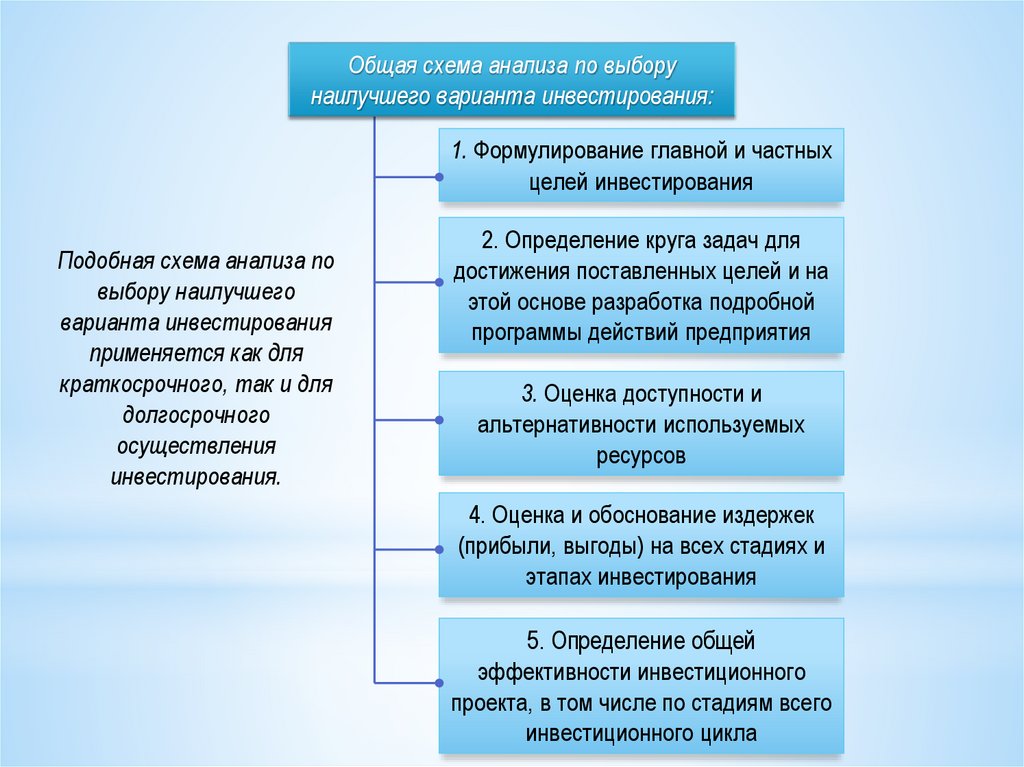

Общая схема анализа по выборунаилучшего варианта инвестирования:

1. Формулирование главной и частных

целей инвестирования

Подобная схема анализа по

выбору наилучшего

варианта инвестирования

применяется как для

краткосрочного, так и для

долгосрочного

осуществления

инвестирования.

2. Определение круга задач для

достижения поставленных целей и на

этой основе разработка подробной

программы действий предприятия

3. Оценка доступности и

альтернативности используемых

ресурсов

4. Оценка и обоснование издержек

(прибыли, выгоды) на всех стадиях и

этапах инвестирования

5. Определение общей

эффективности инвестиционного

проекта, в том числе по стадиям всего

инвестиционного цикла

8.

БАЗОВЫЕ ПРИНЦИПЫ ИНВЕСТИРОВАНИЯА. Принцип

предельной

эффективности

Б. Принцип

«замазки»

В. Принцип сочетания

материальных и денежных

оценок эффективности

капиталовложений

Г.Принцип

адаптационных

издержек

Д. Принцип

мультипликатора

(множителя)

Три варианта оценки эффективности:

1) через сравнение относительных цен, затрат и выпуска, т.е. исключительно

стоимостной, денежный анализ

2) сочетание денежных и технических критериев эффективности

3) чисто технический подход оценки эффективности инвестирования тоже

может быть применен, но в данном случае не учитывается рыночная

(стоимостная) оценка

Под адаптационными издержками

необходимо понимать все издержки,

связанные с адаптацией к новой

инвестиционной среде.

9.

Инвестиции в судоходстве10.

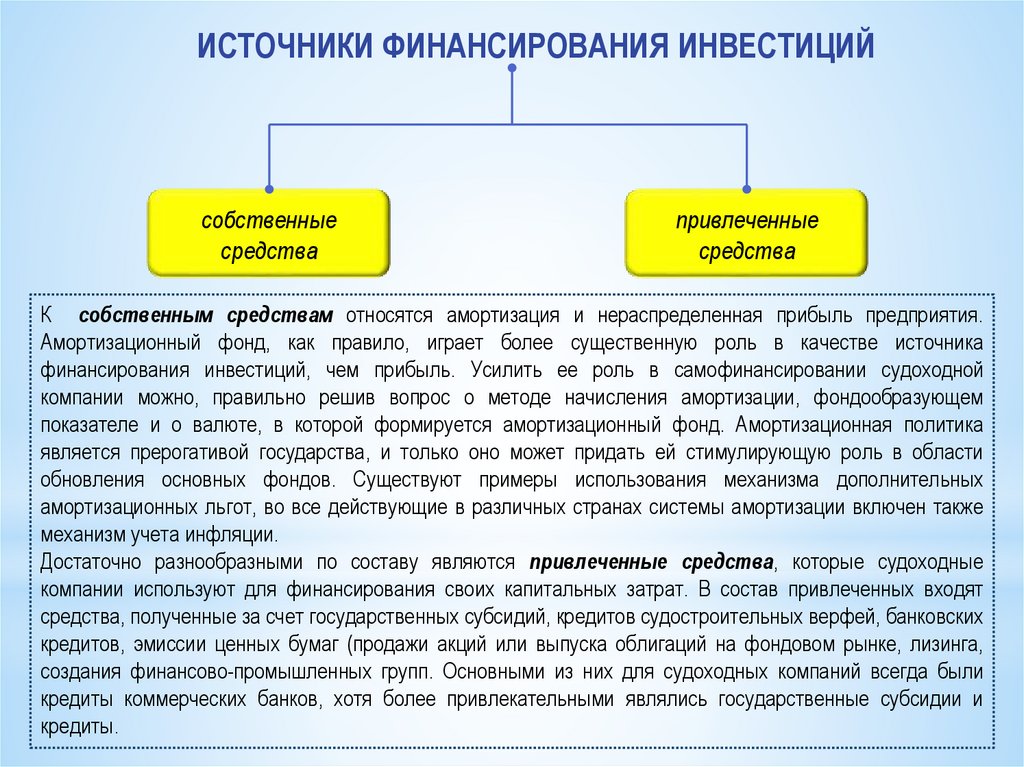

ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИЙсобственные

средства

привлеченные

средства

К собственным средствам относятся амортизация и нераспределенная прибыль предприятия.

Амортизационный фонд, как правило, играет более существенную роль в качестве источника

финансирования инвестиций, чем прибыль. Усилить ее роль в самофинансировании судоходной

компании можно, правильно решив вопрос о методе начисления амортизации, фондообразующем

показателе и о валюте, в которой формируется амортизационный фонд. Амортизационная политика

является прерогативой государства, и только оно может придать ей стимулирующую роль в области

обновления основных фондов. Существуют примеры использования механизма дополнительных

амортизационных льгот, во все действующие в различных странах системы амортизации включен также

механизм учета инфляции.

Достаточно разнообразными по составу являются привлеченные средства, которые судоходные

компании используют для финансирования своих капитальных затрат. В состав привлеченных входят

средства, полученные за счет государственных субсидий, кредитов судостроительных верфей, банковских

кредитов, эмиссии ценных бумаг (продажи акций или выпуска облигаций на фондовом рынке, лизинга,

создания финансово-промышленных групп. Основными из них для судоходных компаний всегда были

кредиты коммерческих банков, хотя более привлекательными являлись государственные субсидии и

кредиты.

11.

Уровень экономического роста в любой отрасли зависит, главным образом, от наличияинвестиционных ресурсов. В судоходстве ежегодное количество заказов на

строительство новых судов зависит от инвестиционных возможностей

судовладельцев. Эти инвестиционные ресурсы могут представлять собой

реинвестирование собственной прибыли или капитала, привлеченного в отрасль извне.

Если финансирование инвестиций осуществляется за счет собственных ресурсов, то

уровень экономического роста зависит от уровня прибыльности в судоходстве.

12.

Финансовое обеспечениепредприятия

13.

КРЕДИТЫкраткосрочные

среднесрочные

долгосрочные

до года

от года до трех

лет

от трех до пяти

лет

Банковский кредит выдается на определенный срок под определенный

кредитный процент. Кредит может выдаваться под долговое обязательство,

именуемое векселем. Одна из форм банковского кредита состоит в том, что

банк разрешает фирме расходовать деньги сверх суммы на ее расчетном

счете. Такой кредит называется овердрафтом, за него также уплачивается

процент банку.

Торговый кредит, именуемый также коммерческим, заключается в том, что

предприниматель приобретает товар с отсрочкой от платежа.

14.

В условиях рыночной экономики получают развитие новые формы взаимоотношенийпредприятий и банков. Прежде всего имеются в виду:

лизинг

факторинг

франчайзинг

Лизинг − форма долгосрочной аренды, связанная с передачей в пользование

оборудования, транспортных средств и другого движимого и недвижимого

имущества.

Виды лизинга

финансовый

операционный

15.

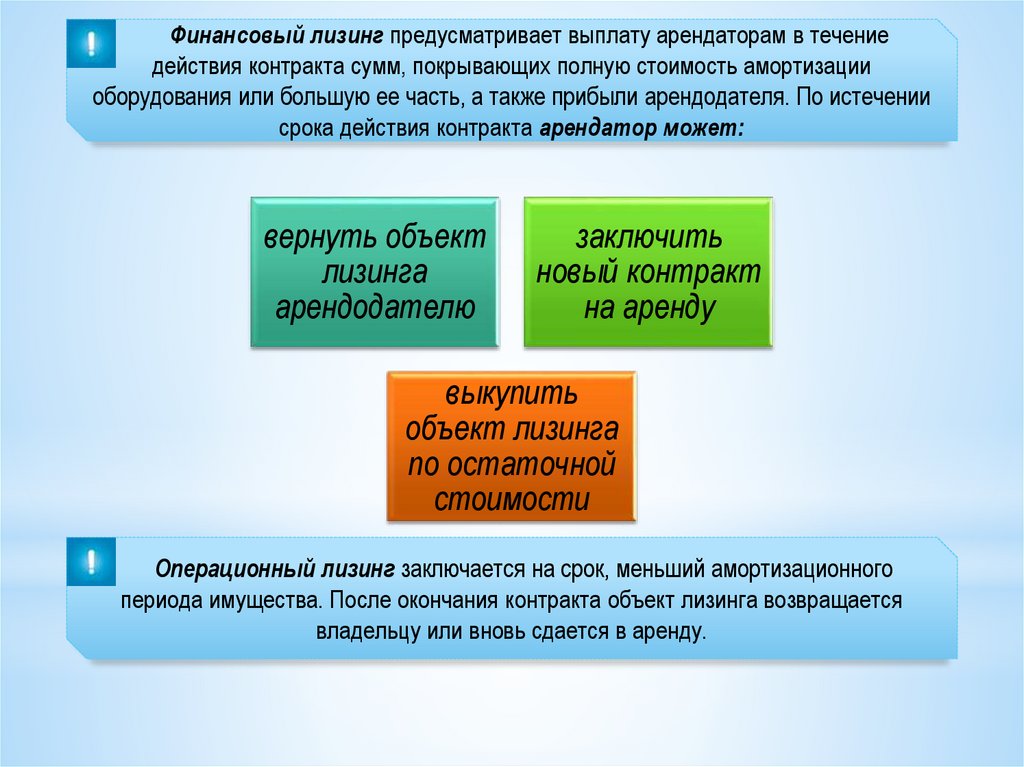

Финансовый лизинг предусматривает выплату арендаторам в течениедействия контракта сумм, покрывающих полную стоимость амортизации

оборудования или большую ее часть, а также прибыли арендодателя. По истечении

срока действия контракта арендатор может:

вернуть объект

лизинга

арендодателю

заключить

новый контракт

на аренду

выкупить

объект лизинга

по остаточной

стоимости

Операционный лизинг заключается на срок, меньший амортизационного

периода имущества. После окончания контракта объект лизинга возвращается

владельцу или вновь сдается в аренду.

16.

Применение лизинга связано с отделением владения имущества от его использования.Преимущества лизинга заключаются в том, что лизинг позволяет хозяйствующему

субъекту получить основные фонды и начать их эксплуатацию, не отвлекая деньги из

оборота. Как видим лизинг − это эффективный способ финансирования для

предприятий, не располагающих необходимыми средствами для капиталовложений в

оснащение производства. Эта ситуация особенно характерна для малого бизнеса, как

правило, имеющего ограниченные средства.

Важно и то, что основные средства в течение всей сделки находятся на балансе

лизинговой фирмы, а платежи ей относятся к текущим расходам хозяйствующего

субъекта, т.е. включаются в себестоимость производимой продукции и

соответственно уменьшают сумму прибыли, облагаемой налогом.

17.

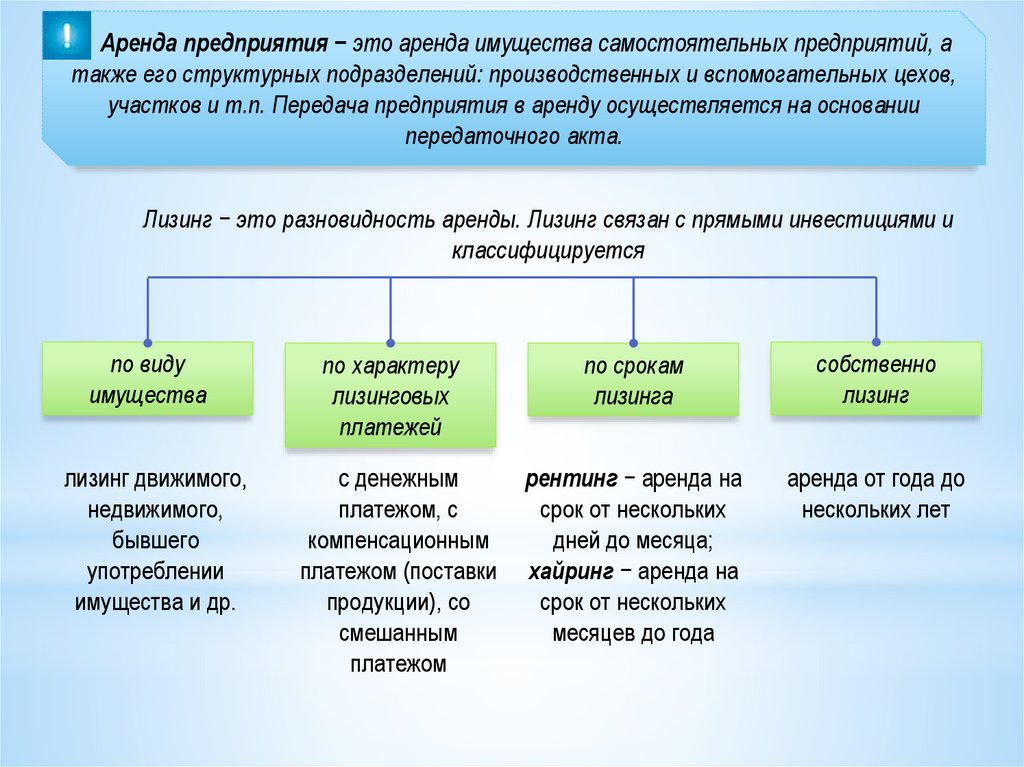

Аренда предприятия − это аренда имущества самостоятельных предприятий, атакже его структурных подразделений: производственных и вспомогательных цехов,

участков и т.п. Передача предприятия в аренду осуществляется на основании

передаточного акта.

Лизинг − это разновидность аренды. Лизинг связан с прямыми инвестициями и

классифицируется

по виду

имущества

по характеру

лизинговых

платежей

по срокам

лизинга

собственно

лизинг

лизинг движимого,

недвижимого,

бывшего

употреблении

имущества и др.

с денежным

платежом, с

компенсационным

платежом (поставки

продукции), со

смешанным

платежом

рентинг − аренда на

срок от нескольких

дней до месяца;

хайринг − аренда на

срок от нескольких

месяцев до года

аренда от года до

нескольких лет

18.

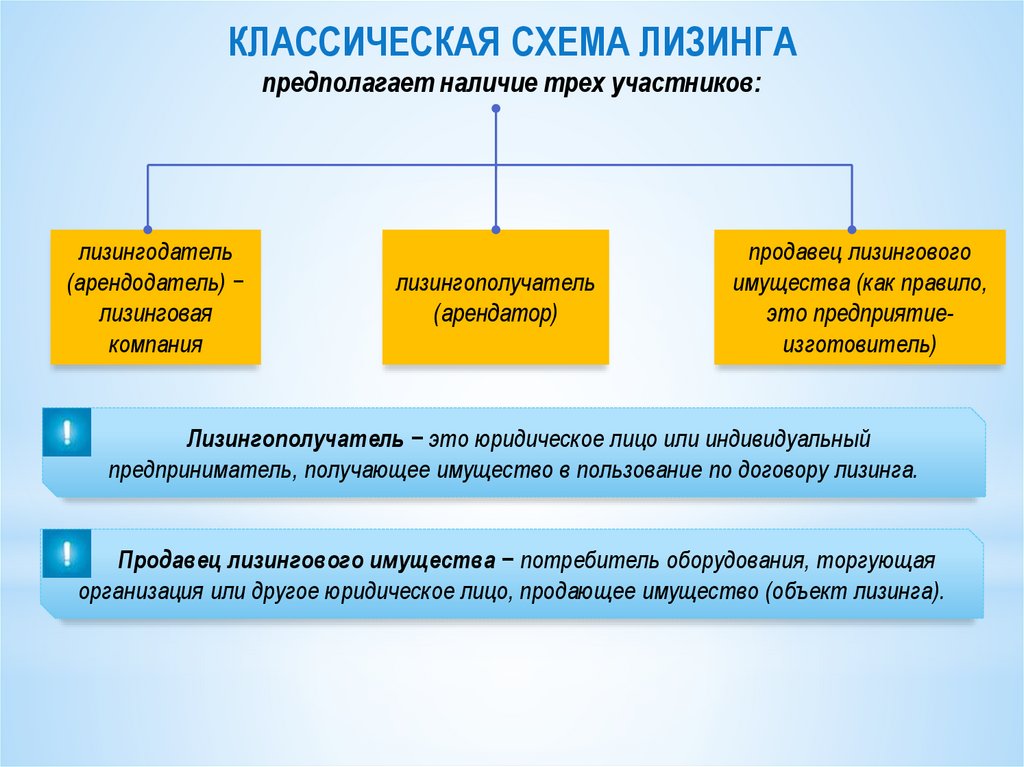

КЛАССИЧЕСКАЯ СХЕМА ЛИЗИНГАпредполагает наличие трех участников:

лизингодатель

(арендодатель) −

лизинговая

компания

лизингополучатель

(арендатор)

продавец лизингового

имущества (как правило,

это предприятиеизготовитель)

Лизингополучатель − это юридическое лицо или индивидуальный

предприниматель, получающее имущество в пользование по договору лизинга.

Продавец лизингового имущества − потребитель оборудования, торгующая

организация или другое юридическое лицо, продающее имущество (объект лизинга).

19.

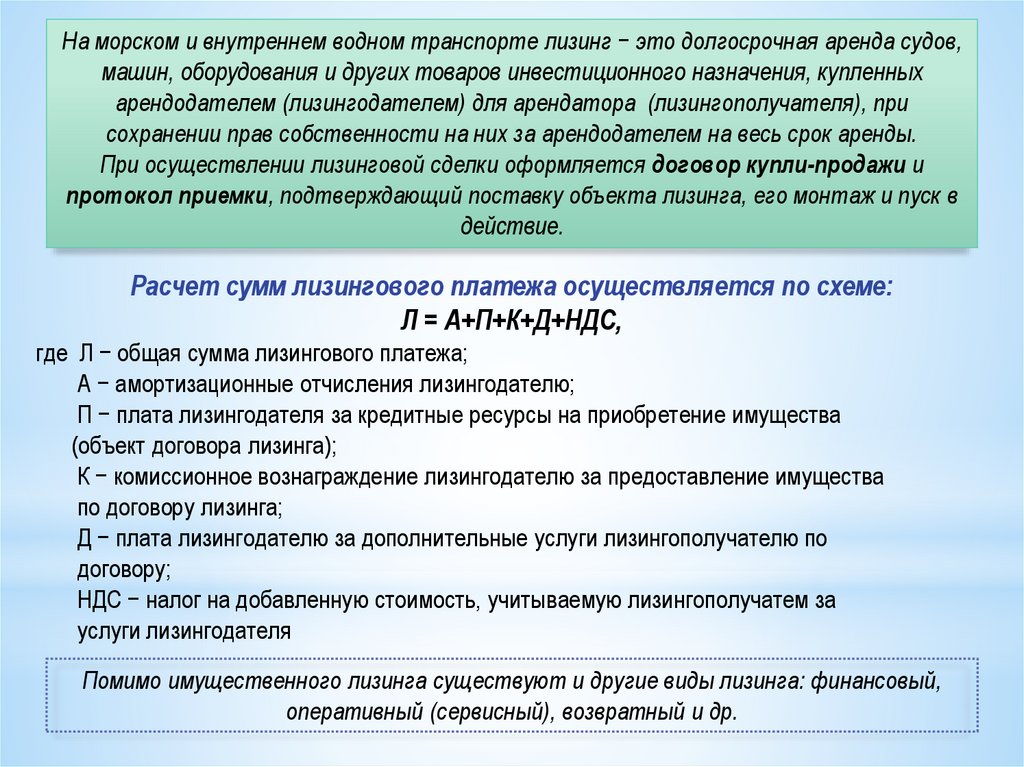

На морском и внутреннем водном транспорте лизинг − это долгосрочная аренда судов,машин, оборудования и других товаров инвестиционного назначения, купленных

арендодателем (лизингодателем) для арендатора (лизингополучателя), при

сохранении прав собственности на них за арендодателем на весь срок аренды.

При осуществлении лизинговой сделки оформляется договор купли-продажи и

протокол приемки, подтверждающий поставку объекта лизинга, его монтаж и пуск в

действие.

Расчет сумм лизингового платежа осуществляется по схеме:

Л = А+П+К+Д+НДС,

где Л − общая сумма лизингового платежа;

А − амортизационные отчисления лизингодателю;

П − плата лизингодателя за кредитные ресурсы на приобретение имущества

(объект договора лизинга);

К − комиссионное вознаграждение лизингодателю за предоставление имущества

по договору лизинга;

Д − плата лизингодателю за дополнительные услуги лизингополучателю по

договору;

НДС − налог на добавленную стоимость, учитываемую лизингополучатем за

услуги лизингодателя

Помимо имущественного лизинга существуют и другие виды лизинга: финансовый,

оперативный (сервисный), возвратный и др.

20.

Инвестиционный проект,принципы оценки его

эффективности, показатели

эффективности

21.

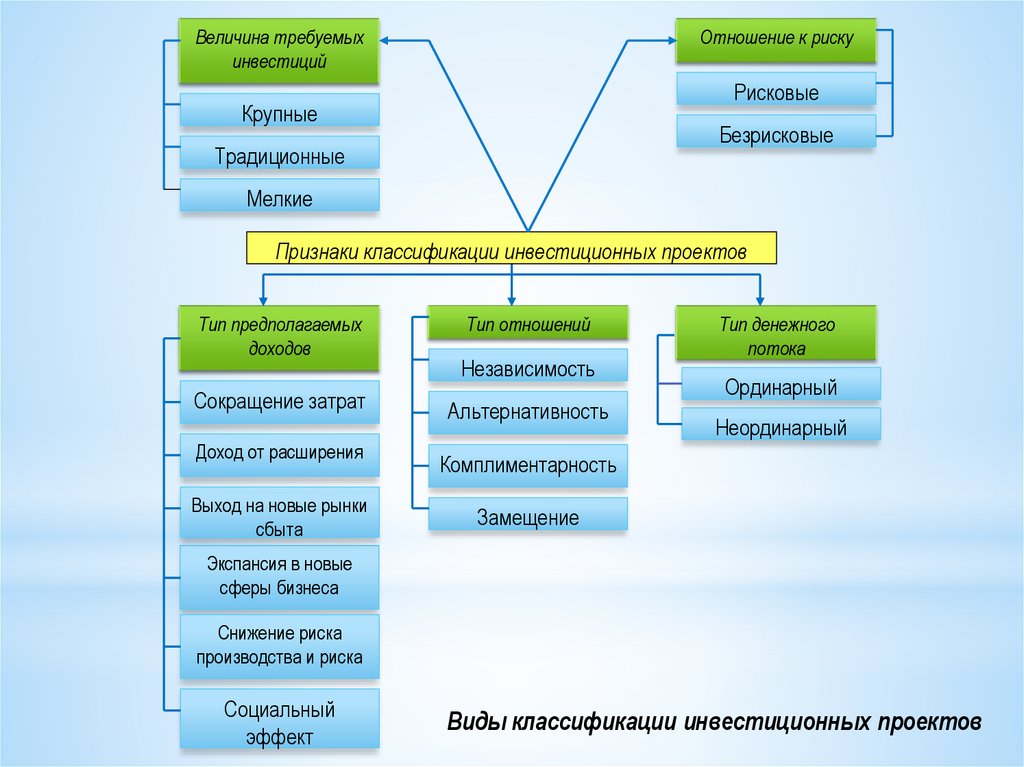

Величина требуемыхинвестиций

Отношение к риску

Рисковые

Крупные

Безрисковые

Традиционные

Мелкие

Признаки классификации инвестиционных проектов

Тип предполагаемых

доходов

Сокращение затрат

Доход от расширения

Выход на новые рынки

сбыта

Тип отношений

Независимость

Альтернативность

Тип денежного

потока

Ординарный

Неординарный

Комплиментарность

Замещение

Экспансия в новые

сферы бизнеса

Снижение риска

производства и риска

Социальный

эффект

Виды классификации инвестиционных проектов

22.

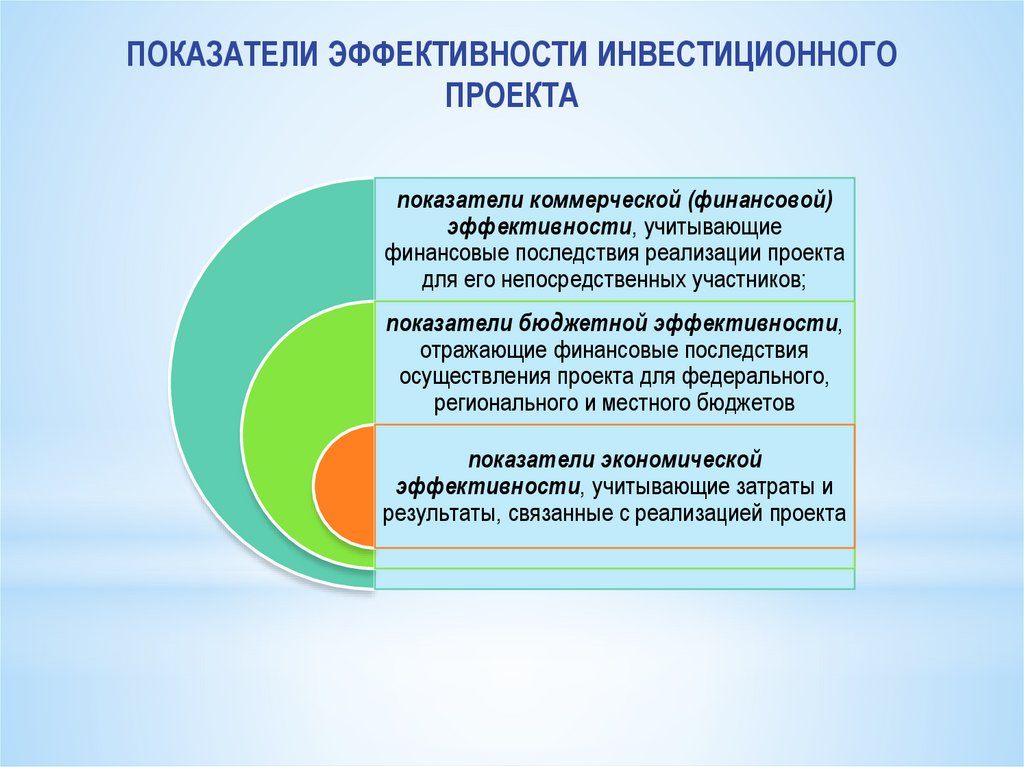

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГОПРОЕКТА

показатели коммерческой (финансовой)

эффективности, учитывающие

финансовые последствия реализации проекта

для его непосредственных участников;

показатели бюджетной эффективности,

отражающие финансовые последствия

осуществления проекта для федерального,

регионального и местного бюджетов

показатели экономической

эффективности, учитывающие затраты и

результаты, связанные с реализацией проекта

23.

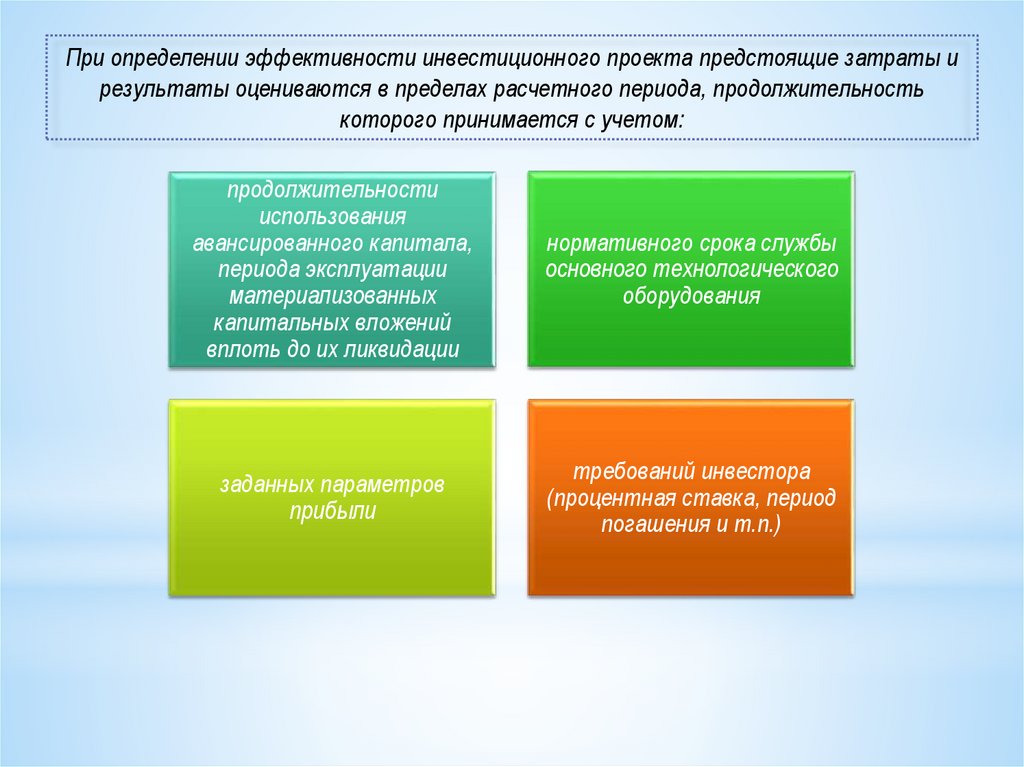

При определении эффективности инвестиционного проекта предстоящие затраты ирезультаты оцениваются в пределах расчетного периода, продолжительность

которого принимается с учетом:

продолжительности

использования

авансированного капитала,

периода эксплуатации

материализованных

капитальных вложений

вплоть до их ликвидации

нормативного срока службы

основного технологического

оборудования

заданных параметров

прибыли

требований инвестора

(процентная ставка, период

погашения и т.п.)

24.

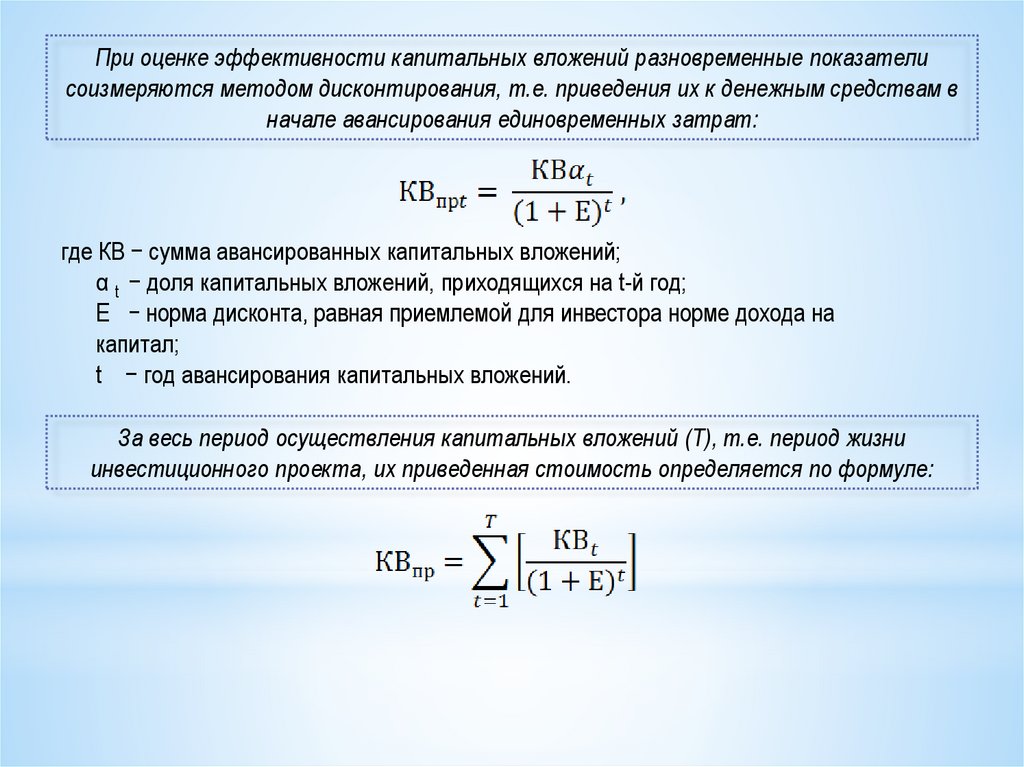

При оценке эффективности капитальных вложений разновременные показателисоизмеряются методом дисконтирования, т.е. приведения их к денежным средствам в

начале авансирования единовременных затрат:

где КВ − сумма авансированных капитальных вложений;

α t − доля капитальных вложений, приходящихся на t-й год;

Е − норма дисконта, равная приемлемой для инвестора норме дохода на

капитал;

t − год авансирования капитальных вложений.

За весь период осуществления капитальных вложений (Т), т.е. период жизни

инвестиционного проекта, их приведенная стоимость определяется по формуле:

25.

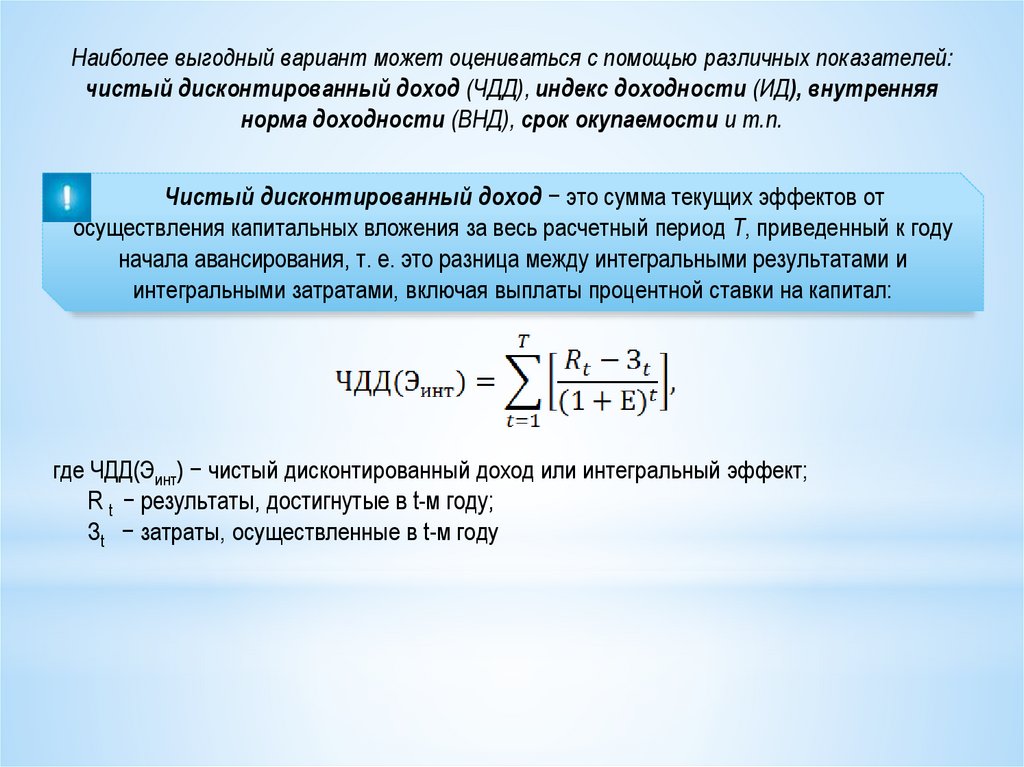

Наиболее выгодный вариант может оцениваться с помощью различных показателей:чистый дисконтированный доход (ЧДД), индекс доходности (ИД), внутренняя

норма доходности (ВНД), срок окупаемости и т.п.

Чистый дисконтированный доход − это сумма текущих эффектов от

осуществления капитальных вложения за весь расчетный период Т, приведенный к году

начала авансирования, т. е. это разница между интегральными результатами и

интегральными затратами, включая выплаты процентной ставки на капитал:

где ЧДД(Эинт) − чистый дисконтированный доход или интегральный эффект;

R t − результаты, достигнутые в t-м году;

Зt − затраты, осуществленные в t-м году

26.

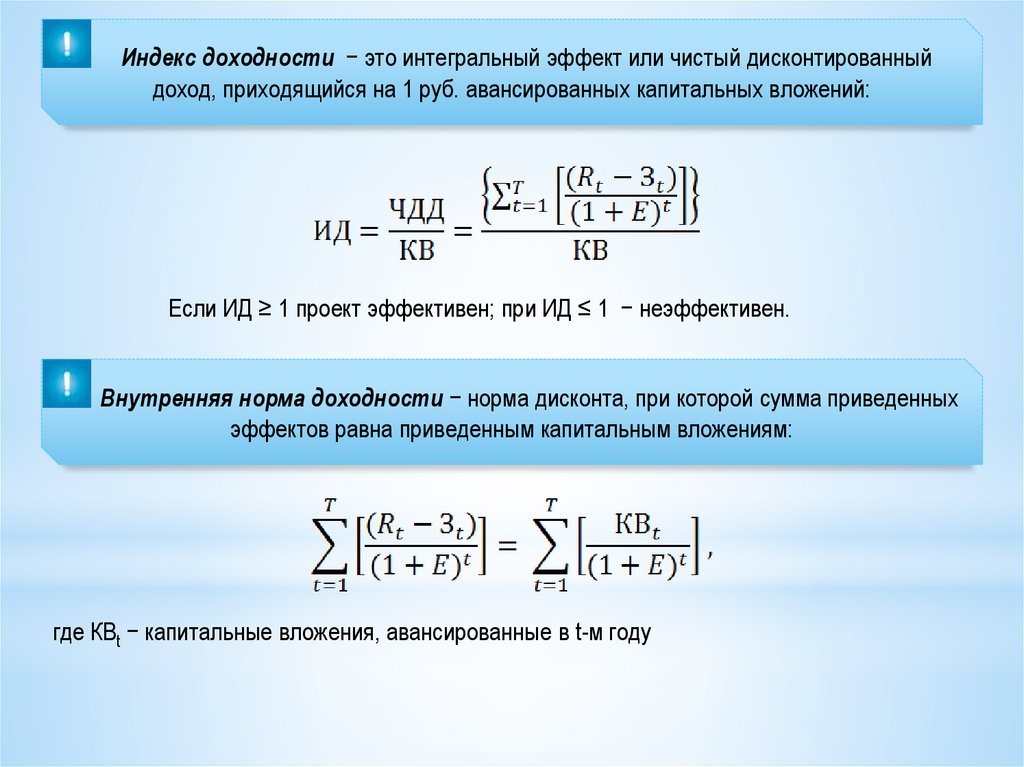

Индекс доходности − это интегральный эффект или чистый дисконтированныйдоход, приходящийся на 1 руб. авансированных капитальных вложений:

Если ИД ≥ 1 проект эффективен; при ИД ≤ 1 − неэффективен.

Внутренняя норма доходности − норма дисконта, при которой сумма приведенных

эффектов равна приведенным капитальным вложениям:

где КВt − капитальные вложения, авансированные в t-м году

27.

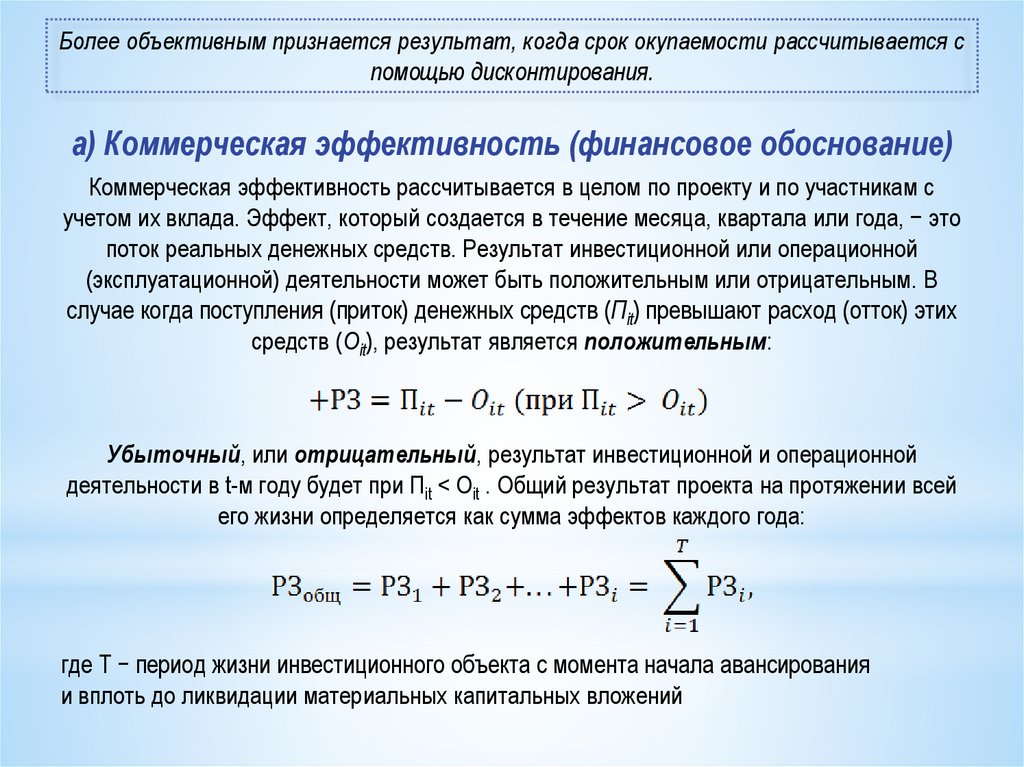

Более объективным признается результат, когда срок окупаемости рассчитывается спомощью дисконтирования.

а) Коммерческая эффективность (финансовое обоснование)

Коммерческая эффективность рассчитывается в целом по проекту и по участникам с

учетом их вклада. Эффект, который создается в течение месяца, квартала или года, − это

поток реальных денежных средств. Результат инвестиционной или операционной

(эксплуатационной) деятельности может быть положительным или отрицательным. В

случае когда поступления (приток) денежных средств (Пit) превышают расход (отток) этих

средств (Оit), результат является положительным:

Убыточный, или отрицательный, результат инвестиционной и операционной

деятельности в t-м году будет при Пit < Оit . Общий результат проекта на протяжении всей

его жизни определяется как сумма эффектов каждого года:

где Т − период жизни инвестиционного объекта с момента начала авансирования

и вплоть до ликвидации материальных капитальных вложений

28.

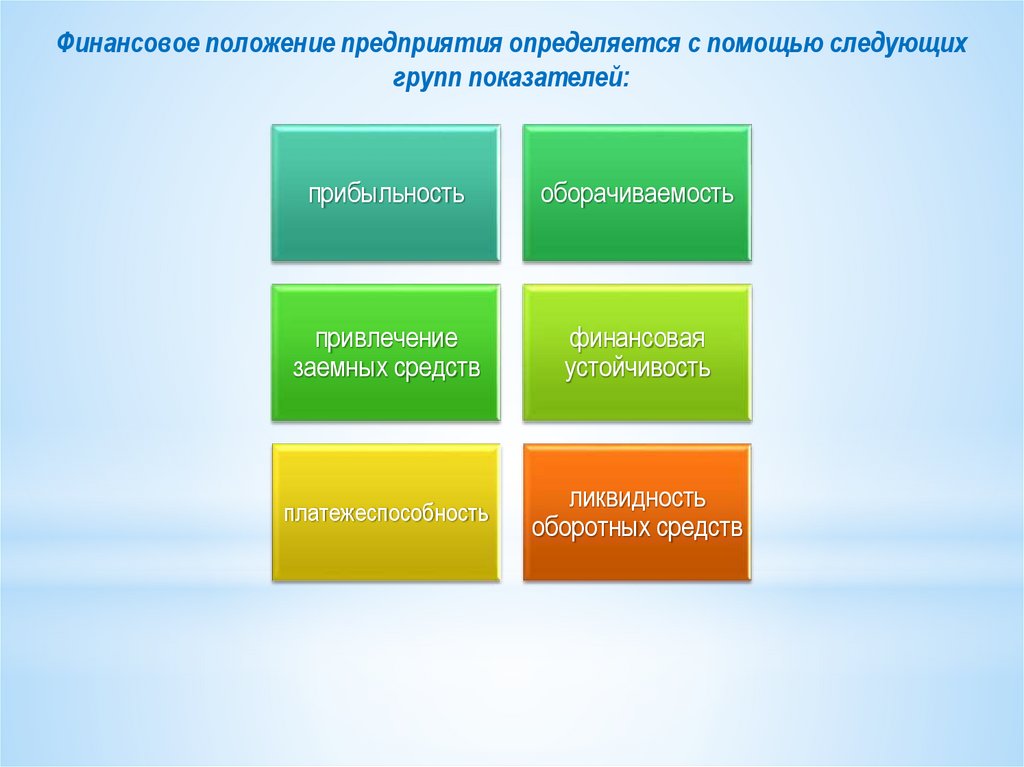

Финансовое положение предприятия определяется с помощью следующихгрупп показателей:

прибыльность

оборачиваемость

привлечение

заемных средств

финансовая

устойчивость

платежеспособность

ликвидность

оборотных средств

29.

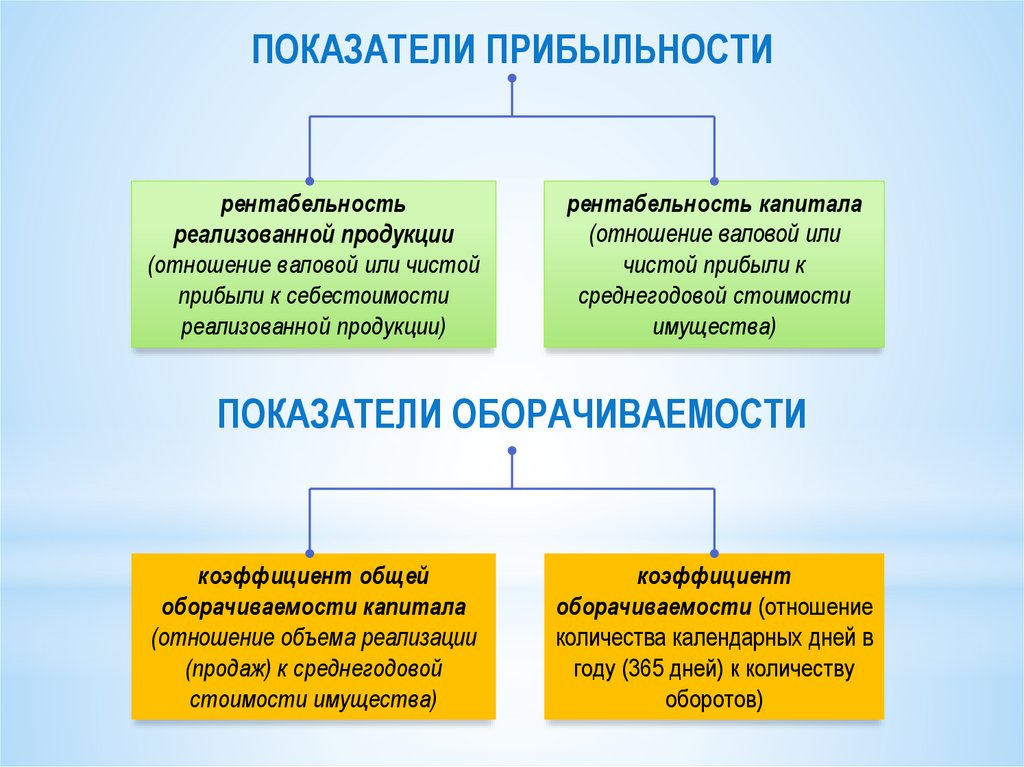

ПОКАЗАТЕЛИ ПРИБЫЛЬНОСТИрентабельность

реализованной продукции

(отношение валовой или чистой

прибыли к себестоимости

реализованной продукции)

рентабельность капитала

(отношение валовой или

чистой прибыли к

среднегодовой стоимости

имущества)

ПОКАЗАТЕЛИ ОБОРАЧИВАЕМОСТИ

коэффициент общей

оборачиваемости капитала

(отношение объема реализации

(продаж) к среднегодовой

стоимости имущества)

коэффициент

оборачиваемости (отношение

количества календарных дней в

году (365 дней) к количеству

оборотов)

30.

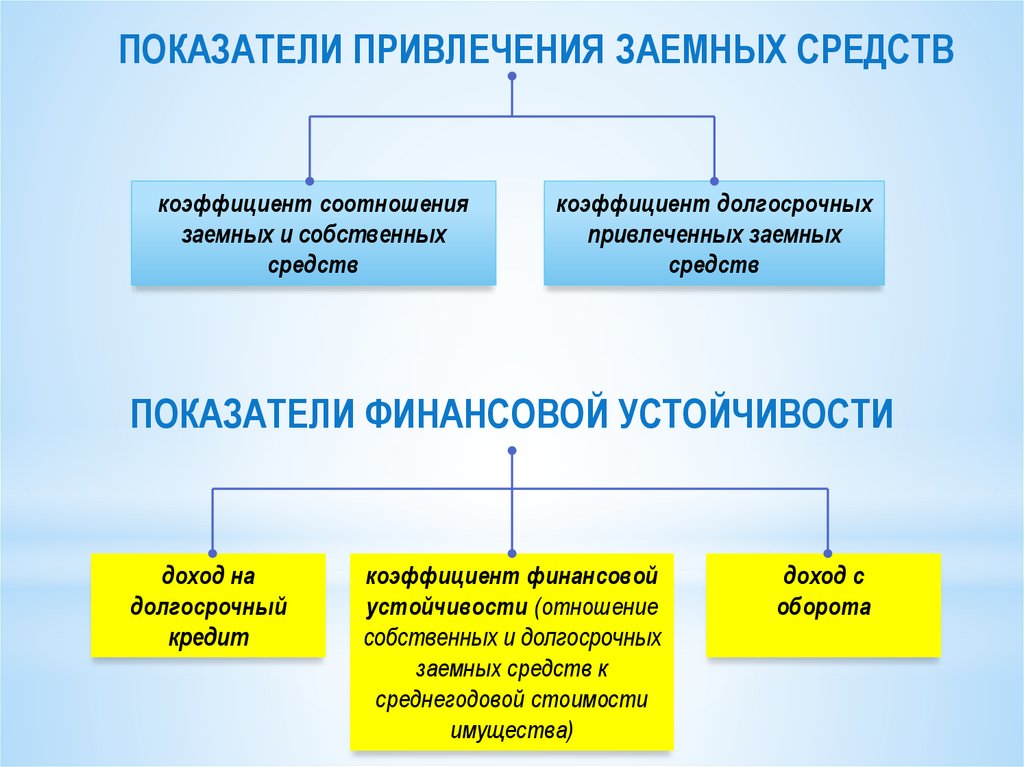

ПОКАЗАТЕЛИ ПРИВЛЕЧЕНИЯ ЗАЕМНЫХ СРЕДСТВкоэффициент соотношения

заемных и собственных

средств

коэффициент долгосрочных

привлеченных заемных

средств

ПОКАЗАТЕЛИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

доход на

долгосрочный

кредит

коэффициент финансовой

устойчивости (отношение

собственных и долгосрочных

заемных средств к

среднегодовой стоимости

имущества)

доход с

оборота

31.

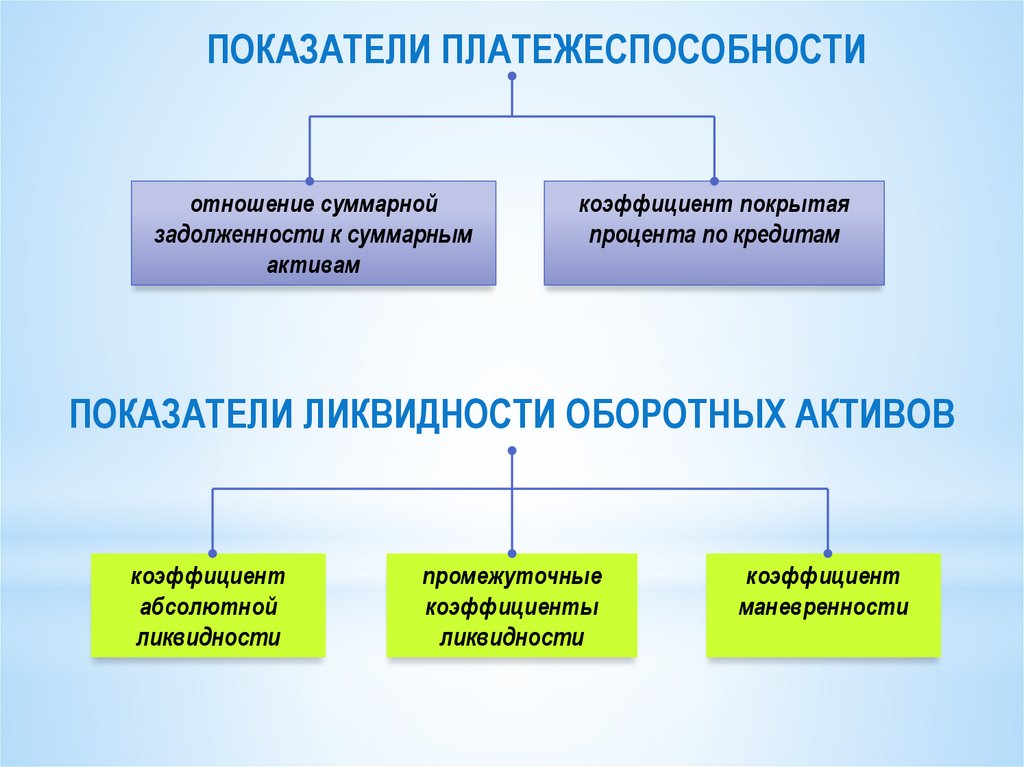

ПОКАЗАТЕЛИ ПЛАТЕЖЕСПОСОБНОСТИотношение суммарной

задолженности к суммарным

активам

коэффициент покрытая

процента по кредитам

ПОКАЗАТЕЛИ ЛИКВИДНОСТИ ОБОРОТНЫХ АКТИВОВ

коэффициент

абсолютной

ликвидности

промежуточные

коэффициенты

ликвидности

коэффициент

маневренности

32.

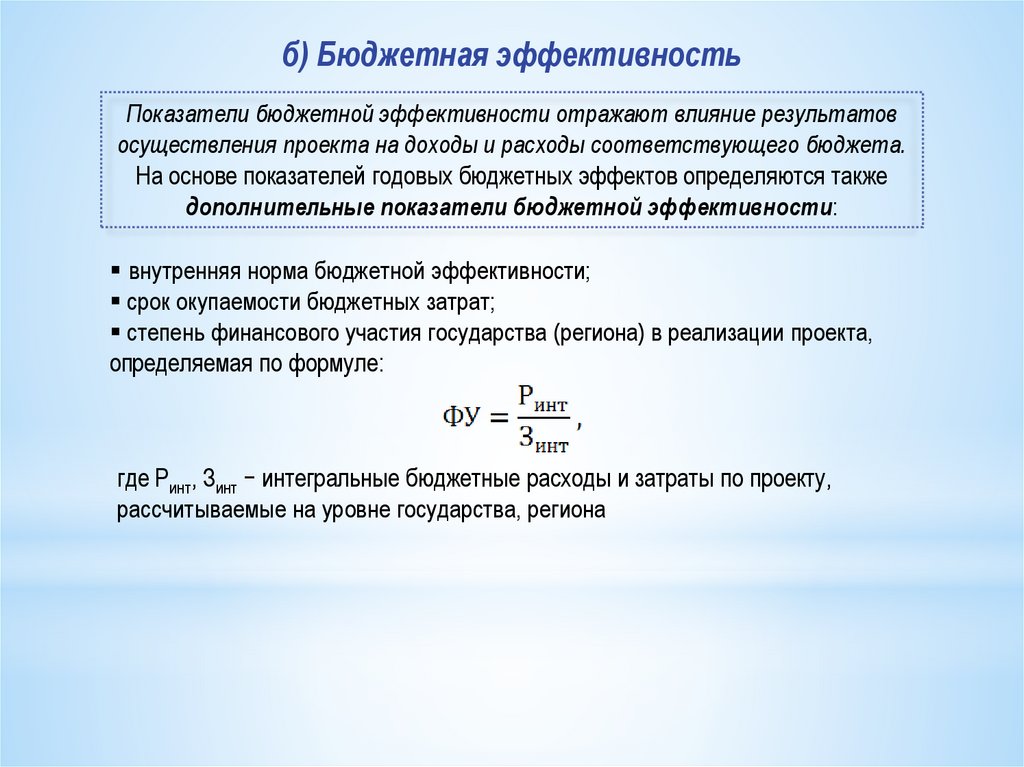

б) Бюджетная эффективностьПоказатели бюджетной эффективности отражают влияние результатов

осуществления проекта на доходы и расходы соответствующего бюджета.

На основе показателей годовых бюджетных эффектов определяются также

дополнительные показатели бюджетной эффективности:

внутренняя норма бюджетной эффективности;

срок окупаемости бюджетных затрат;

степень финансового участия государства (региона) в реализации проекта,

определяемая по формуле:

где Ринт, Зинт − интегральные бюджетные расходы и затраты по проекту,

рассчитываемые на уровне государства, региона

33.

в) Факторы неопределенности и риска при оценкеэффективности проекта

Фактор неопределенности − неполная или неточная информация об условиях

реализации проекта, в том числе связанных с ними затратах и результатах.

Неопределенность, обусловленная возможностью в ходе реализации проекта

неблагоприятных ситуаций и последствий, характеризуется понятием риска. Для учета

факторов неопределенности и риска при оценке эффективности проекта используются

следующие методы: проверка устойчивости; корректировка параметров проекта и

экономических показателей; формализованное описание неопределенности.