либо на обслуживание определенных типов клиентуры; б) либо на осуществление в основном одного-двух")

рост доходов населения в развитых странах; 2) активное развитие рынка")

можно отнести: а) лизинговые фирмы; б) факторинговые фирмы; в)")

finance

financeSimilar presentations:

институты")

институты")

Специализированные кредитно-финансовые институты

1. Лекция 12. Специализированные кредитно-финансовые институты

Лекция 12.Специализированные кредитнофинансовые институты

2. 1. Сущность специализированных кредитно-финансовых институтов 2. Кредитные товарищества 3. Финансовые компании 4. Ломбарды

1. Сущностьспециализированных кредитнофинансовых институтов

2. Кредитные товарищества

3. Финансовые компании

4. Ломбарды

3. СКФИ отличает ориентация: а) либо на обслуживание определенных типов клиентуры; б) либо на осуществление в основном одного-двух

видовуслуг.

4. Росту влияния СКФИ способствуют три основные причины: 1) рост доходов населения в развитых странах; 2) активное развитие рынка

ценныхбумаг;

3) оказание этими институтами

специальных услуг, которые не могут

предоставить коммерческие и

специализированные банки.

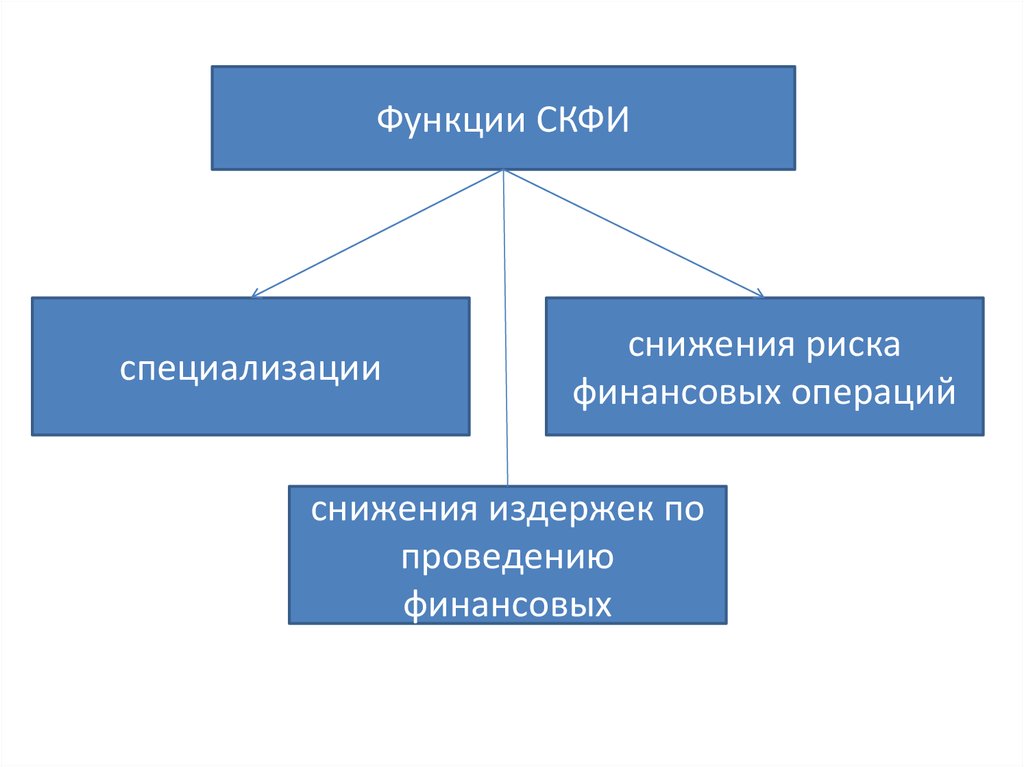

5.

Функции СКФИспециализации

снижения риска

финансовых операций

снижения издержек по

проведению

финансовых

6. К специализированным кредитно-финансовым учреждениям (СКФУ) можно отнести: а) лизинговые фирмы; б) факторинговые фирмы; в)

ломбарды;г) кредитные товарищества, общества и союзы;

д) общества взаимного кредита;

е) страховые общества;

ж) инвестиционные компании (фонды);

з) пенсионные фонды;

и) финансовые компании;

к) расчетные (клиринговые) центры.

7. Кредитное товариществ представляет собой юридическое лицо, не являющееся банком, образованное в целях кредитования и

обслуживанияопределенного круга

хозяйствующих субъектов.

8. Участники кредитного товарищества могут: • пользоваться его услугами; • участвовать в управлении делами; • избирать и быть

избранными ворганы кредитного товарищества;

• получать доход от деятельности

товарищества в соответствии с

настоящим

9. Участие в кредитном товариществе прекращается в случаях: • добровольного выхода; • отчуждения своей доли другим участникам

кредитного товарищества или третьимлицам;

• выбытия из числа участников по

требованию кредитного товарищества;

• прекращения деятельности кредитного

товарищества;

• в других случаях, предусмотренных

законодательными актами РК.

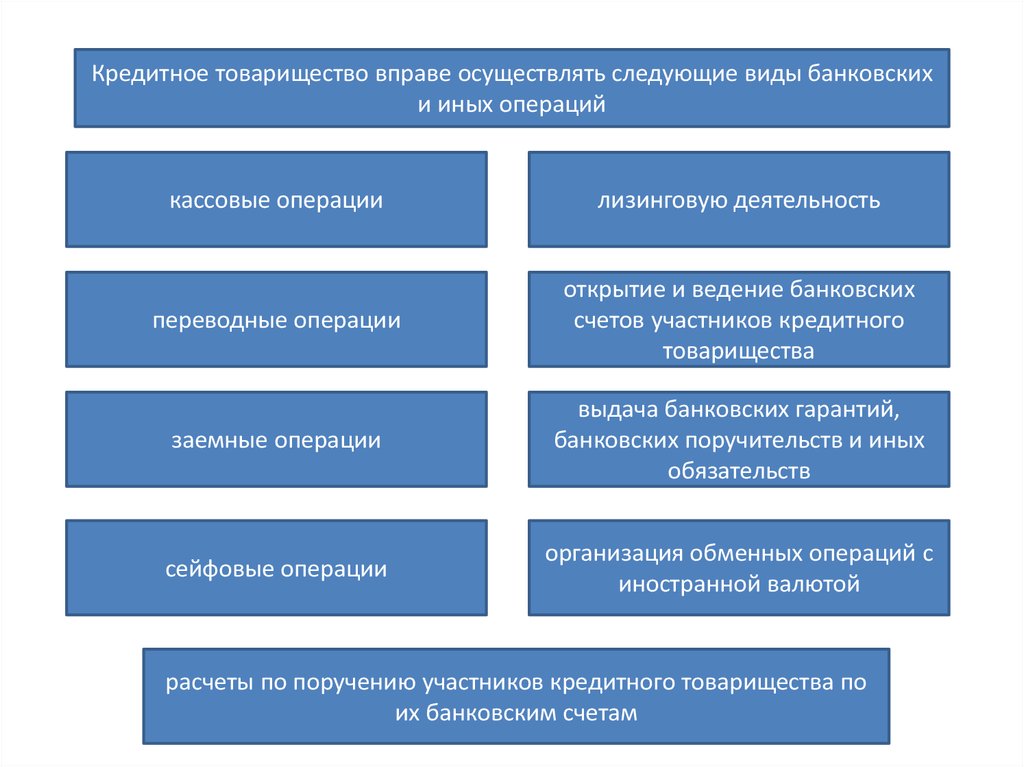

10.

Кредитное товарищество вправе осуществлять следующие виды банковскихи иных операций

кассовые операции

лизинговую деятельность

переводные операции

открытие и ведение банковских

счетов участников кредитного

товарищества

заемные операции

выдача банковских гарантий,

банковских поручительств и иных

обязательств

сейфовые операции

организация обменных операций с

иностранной валютой

расчеты по поручению участников кредитного товарищества по

их банковским счетам

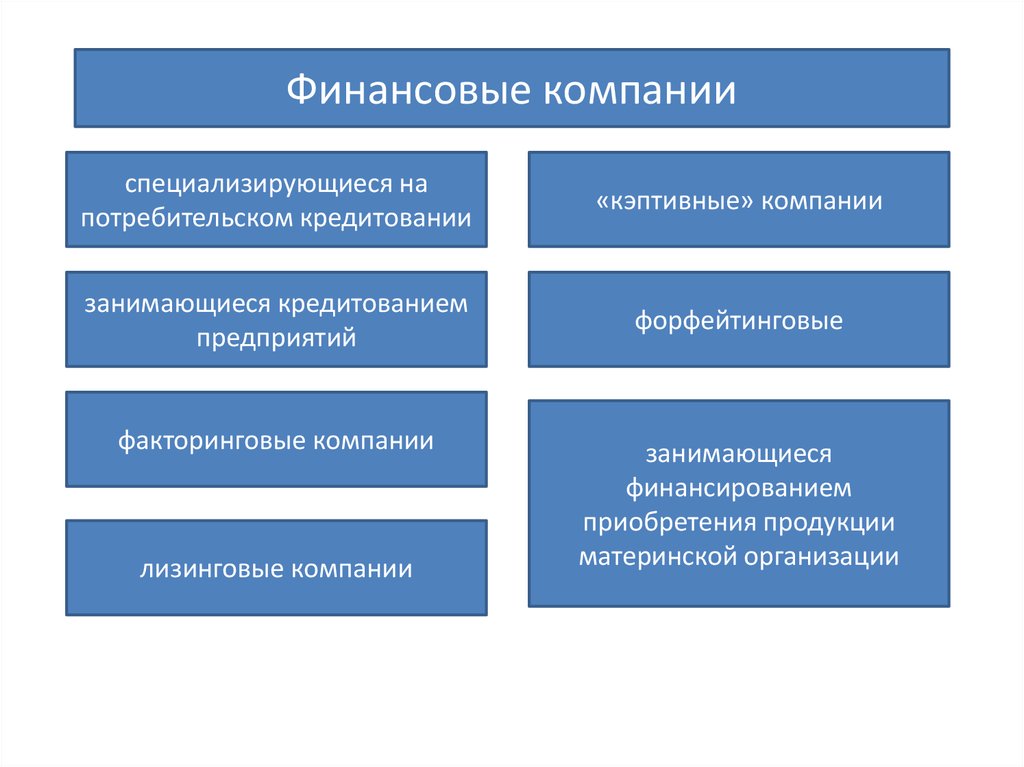

11.

Финансовые компанииспециализирующиеся на

потребительском кредитовании

«кэптивные» компании

занимающиеся кредитованием

предприятий

форфейтинговые

факторинговые компании

лизинговые компании

занимающиеся

финансированием

приобретения продукции

материнской организации

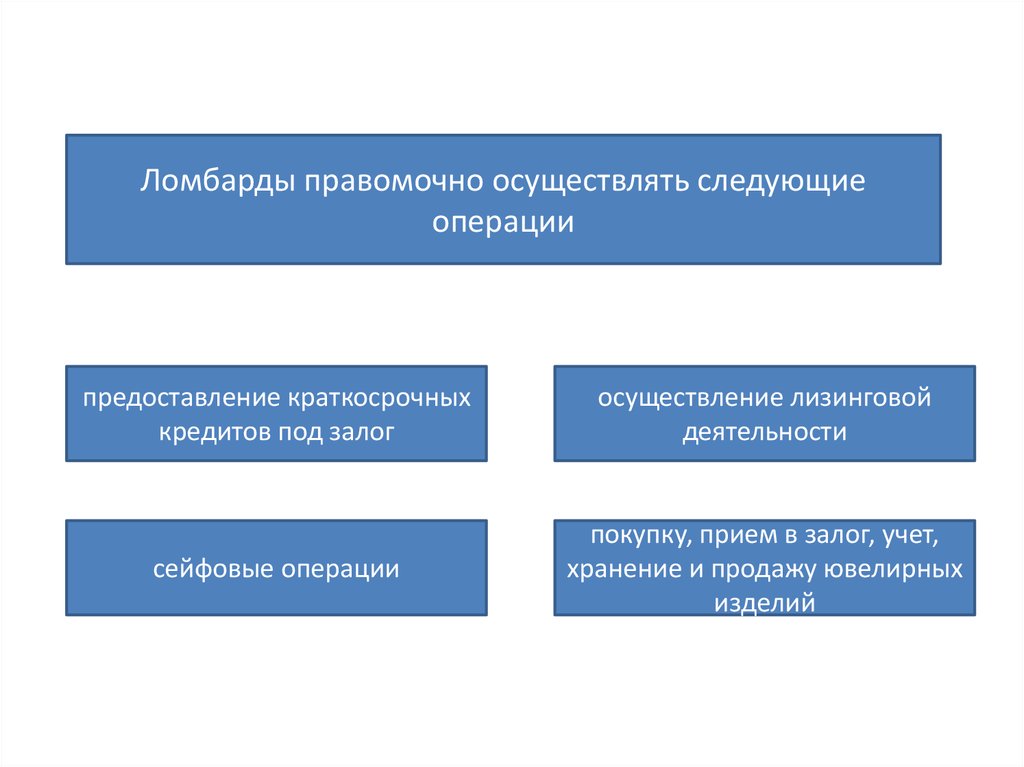

12.

Ломбарды правомочно осуществлять следующиеоперации

предоставление краткосрочных

кредитов под залог

осуществление лизинговой

деятельности

сейфовые операции

покупку, прием в залог, учет,

хранение и продажу ювелирных

изделий