")

")

")

")

")

")

ценных бумаг")

долг")

долгом")

")

о бюджете утверждаются")

о бюджете утверждаются (продолжение)")

финансовый контроль")

finance

financeSimilar presentations:

Новая редакция Бюджетного кодекса Российской Федерации (проект)

1.

Новая редакцияБюджетного кодекса

Российской Федерации

(проект)

2. Предмет правового регулирования - бюджетные правоотношения

Цель изменений - принятие стабильного,системного, кодифицированного акта.

3.

Эволюция бюджетного законодательстваРФ

3

350

185

12

12

11

150

117

10

90

8

8

8

100

7

7

6

6

2

21

7

6

9

45

36

14

7

7

21

24

5

4

2

200

44

69

50

61

0

0

-50

2000

2001

2002

2003

2004

2005

Принятые законы

2006

2007

2008

2009

2010

2011

Количество изменяемых статей

2012

2013

Количество статей Кодекса

Количество федеральных законов

14

4. Структура Бюджетного Кодекса РФ

9 разделов33 главы

313 статей

5. Структура проекта БК РФ

Раздел 1. Общие положенияГлава 1. Бюджетное законодательство

Ст. 1. Отношения, регулируемые бюджетным законодательством;

Ст. 2. Бюджетное законодательство и иные акты, регулирующие

бюджетные правоотношения;

Ст. 3. Международные договоры Российской Федерации;

Ст. 4. Закон (решение) о бюджете;

Ст. 5. Основные понятия, применяемые в настоящем Кодексе;

Ст. 6. Исчисление сроков при осуществлении бюджетных

правоотношений .

6. Структура БК РФ (продолжение)

Глава 2. Полномочия ППО в сфере бюджетныхправоотношений

Глава 3. Основы бюджетной системы РФ

Глава 4. Бюджетная классификация РФ

Глава 5. Информационное обеспечение в сфере бюджетных

правоотношений

7. Структура БК РФ (продолжение)

Раздел 2. Доходы бюджетов 4 главы (ст.34 - 64)Раздел 3. Расходы бюджетов 3 главы(ст. 65 - 106)

Раздел 4. Сбалансированность бюджетов 5 глав (ст. 107 - 172)

Раздел 5. Участники бюджетных правоотношений 2 главы

(ст.173 - 193)

Раздел 6. Планирование бюджета 5 глав (ст. 194 - 320)

Раздел 7. Исполнение бюджета 5 глав (ст. 231 - 278)

Раздел 8. Учёт и отчётность о государственных

(муниципальных) финансах 2 главы (ст. 279 - 298)

Раздел 9. Государственный (муниципальный) финансовый

контроль и бюджетные правонарушения 2 главы (ст. 299 - 313)

8. Изменения в структуре и содержании разделов

• Вместо части «общие положения» – соответствующийраздел (глава посвящённая нормам информационного

обеспечения бюджетного процесса);

• Раздел про доходы - связан с принципом распределения

доходов и описанием распределения

зачисления в зависимости от вида платежа;

нормативов

• В разделе о расходах сделан акцент на публичных

обязательствах

и

касающиеся расходов;

консолидированы

положения,

9. Изменения в структуре и содержании разделов (продолжение)

• Вразделе

о

сбалансированности

бюджетов

консолидированы вопросы: источников финансирования

бюджетов,

государственных

(муниципальных)

заимствований, эмиссии и обращения государственных

(муниципальных)

ценных

бумаг,

управления

государственным(муниципальным) долгом;

• В разделе о планировании бюджетов - правовые основы

деятельности государственных (муниципальных) органов

по подготовке бюджета - составление проекта бюджета,

сводной бюджетной росписи, рассмотрение закона

(решения) о бюджете;

10. Изменения в структуре и содержании разделов (продолжение)

• Раздел об исполнении бюджета дополнить главами оказначейском обслуживании, едином казначейском счёте,

системе бюджетных платежей.

• Раздел об учёте и отчётности дополнить главами про

отчётность о государственных (муниципальных) финансах

• Вопросы

государственного

(муниципального)

финансового контроля и привлечения к ответственности

за бюджетные правонарушения урегулировать в одном

разделе

• Положения о государственных внебюджетных фондах

распределить по всем разделам для их полного учёта в

бюджетном процессе

11. Анализ понятийного аппарата

• Бюджетная система РФ - отражает не только совокупностьбюджетов, но и участников бюджетного процесса, и бюджетных

правоотношений.

• Бюджетный процесс - является совокупностью стадий бюджета:

Планирования

Исполнения

Отчётности

Стадия

государственного (муниципального) контроля

осуществляется на всех стадиях бюджетного процесса и

когда цикл бюджетного процесса завершился (выводят из

бюджетного процесса)

12. Новые понятия:

• Получательсредств из бюджета - консолидирует неучастников

бюджетного процесса, которым предоставляются средства из

соответствующего бюджета

• Публичные

обязательства - позволит разграничить обязанность

государства предоставить средства, которая может не привести к

формированию расходов и быть связана с исполнением долговых

обязательств

• Лимит долгосрочных контрактных обязательств позволит обеспечить

учёт обязательств, выходящих за пределы периода действия бюджета

• В целях обеспечения концепции единого казначейского счёта и системы

бюджетных платежей использовать - казначейское обслуживание,

единый казначейский счёт, система бюджетных платежей.

13. Изменение терминов

Главный распорядительбюджетных средств -

Главный распорядитель

расходов бюджета

Распорядитель бюджетных

средств

Распорядитель расходов

бюджета

Получатель бюджетных

средств

Администратор расходов

бюджета

Источник финансирования

дефицита бюджета

источник финансирования

бюджета

Кассовое обслуживание

Казначейское обслуживание

14. Исключены понятия

Собственные доходыМежбюджетные отношения

Бюджетная роспись

Отказаться от термина «структура» бюджетной

системы

15. Доходы бюджетов

Меняется порядок формирования и состав доходов:Закрепить

принципы распределения отдельных видов

доходов, если не требуется распределять норматив

зачисления поступления между несколькими бюджетами

Прейти к описанию состава доходов не в зависимости от

ППО, а по виду доходов с сохранением доходов на

налоговые и неналоговые в действующей классификации по

доходам

Урегулировать поступления в доходы бюджетов отдельных

видов платежей , которые в настоящее время не определены

Кодексом

16. Реестр источников доходов бюджетов

Свод (перечень) налогов и сборов, страховых взносов наобязательное страхование, иных обязательных платежей,

других

поступлений,

являющихся

источниками

формирования доходов бюджета, с указанием правовых

оснований их возникновения (размеры, ставки, льготы),

кодов

классификации

доходов

бюджета

и

иных

характеристик источников доходов бюджета, определяемых

порядком формирования и ведения реестра источников

доходов бюджета

17. Виды доходов бюджета

1.Обязательные платежи;

2.

Платежи, взимаемые государственными и муниципальными органами,

казёнными учреждениями за выполнение работ, оказание услуг;

3.

Платежи от использования и распоряжения государственной и

муниципальной собственностью;

4.

Поступления от ФХД организаций;

5.

Средства, полученные от конфискации имущества, компенсации

ущерба, возмещения вреда, причиненного окружающей среде;

6.

Безвозмездные поступления, в том числе межбюджетные трансферты;

7.

Средства самообложения граждан;

8.

Иные платежи.

18. Обязательные платежи

1. Налоги и сборы;2. Таможенные платежи;

3. Страховые взносы;

4. Штрафы, пени и неустойки;

5. Утилизационный сбор и плата за негативное воздействие

на окружающую среду;

6. Иные обязательные платежи.

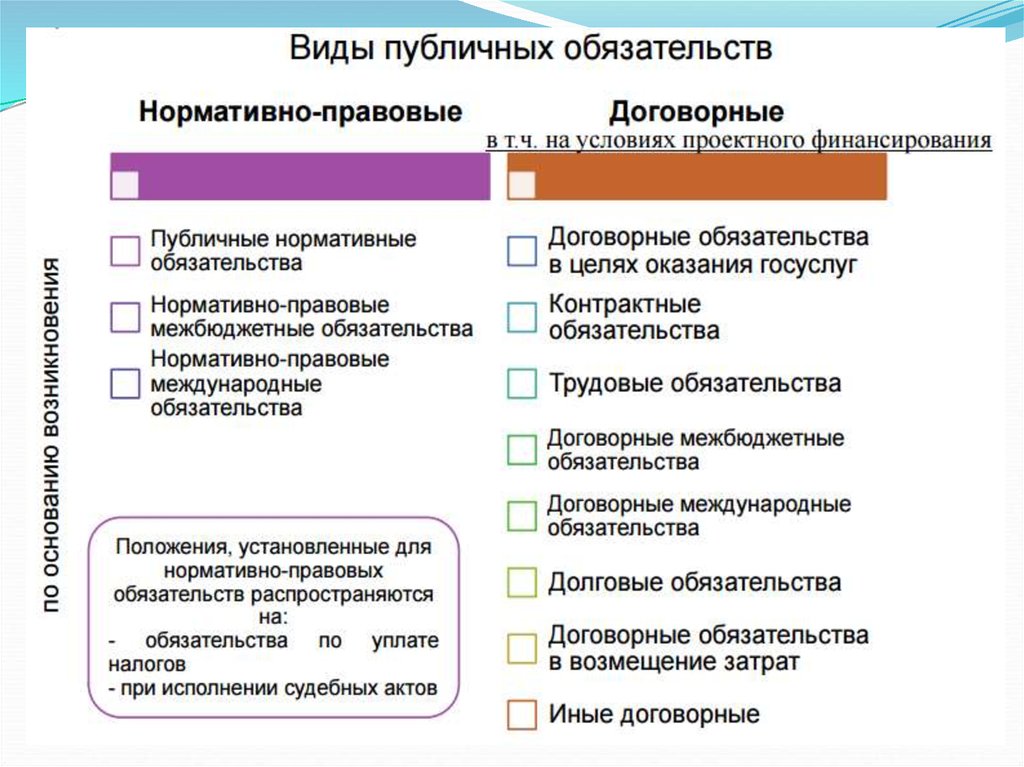

19. Публичные обязательства ППО

ОбязательстваППО

независимо

от

основания

их

возникновения являются публичными обязательствами ,

поскольку принимаются соответственно от имени

РФ,

субъекта РФ, муниципального образования.

Публичные обязательства

договорные обязательства

(обусловленные договором,

соглашением, контрактом),

прежде чем их принять нужно

установить ЛБО

нормативно-правовые

обязательства

20.

21. Нормативно-правовые обязательства

Публичные нормативные обязательстваНормативно-правовые межбюджетные обязательства

Нормативно-правовые международные обязательства

22. Договорные обязательства

• Договорные обязательства в целях оказания услуг• Контрактные обязательства

• Трудовые обязательства

• Договорные межбюджетные обязательства

• Договорные международные обязательства

• Долговые

• Иные договорные

23. Алгоритм обязательств

Публичноеобязательство

Расходное

обязательство

Денежное

обязательство

Бюджетное

обязательство

24. Виды обязательств

• Публичное обязательство - обязанность ППО предоставитьсредства из бюджета физ. и юр. лицам, другим бюджетам и

субъектам международного права по установленным бюджетным

кодексом основаниям

• Расходные обязательства - публичные обязательства,

подлежащие отражению в расходах бюджета при планировании,

исполнении бюджета, осуществлении учёта и составлении

отчётности об исполнении бюджета

• Бюджетные обязательства - публичные обязательства,

подлежащие исполнению в соответствующем году

• Денежные обязательства - обязанность администратора расходов

бюджета уплатить в бюджет, физическому, юридическому лицу,

индивидуальному предпринимателю за счёт средств бюджета

определённые денежные средства

25. Договорные отношения на основе проектного финансирования

Цель - повышение эффективности расходов бюджета ипривлечение внебюджетных инвестиций

В рамках проектного финансирования договорных обязательств

будет обеспечено:

Проведение анализа и оценки вариантов реализации проекта

Выбор оптимального варианта фин. обеспечения проекта, наилучшего

соотношения бюджетной поддержки и внебюджетных источников

Заключение договора (соглашения, контракта) о реализации проекта, в

том числе долгосрочного договора, выходящий за пределы планового

периода, но в пределах средств, предусмотренных гос. программами

26. Договор включает:

Обязательства по достижению определённых целей,имеющих

измеримые

показатели

финансово-

хозяйственной деятельности;

Планы достижения установленных показателей;

Обязанность

возврата

средств

в

недостижении указанных показателей.

бюджет

при

27. Совершенствование межбюджетных отношений

Уточнение форм межбюджетных трансфертов:Введение новой формы дотации: дотация на

сбалансированность

Введение «горизонтальный» межбюджетных субсидий

Законодательное регулирование формирования единой

субвенции

28. Совершенствование межбюджетных отношений (продолжение)

Новации в сфере межбюджетного регулированияРаспределение межбюджетных трансфертов (кроме конкурсных

субсидий) только законами (решениями) о бюджете

Внесение изменений в проект распределения без коррекции

методики распределения не допускается (сейчас для дотаций,

предлагается распространить на субвенции и субсидии)

Установление

особенности использования субвенции на

обслуживающие расходы (почтовая вязь, банковские услуги и

обеспечение деятельности ОИВ субъектов РФ)

Расчет субвенций местными бюджетами исходя из установленных

нормативов

29. Совершенствование межбюджетных отношений (продолжение)

Право субъектов РФ и ОМСУ передать нижестоящимибюджетам поступления от неналоговых доходов

Плата за негативное воздействие на окружающую среду

Штрафы за отдельные административные правонарушения

Сборы за пользование объектами водных биологических

ресурсов (на региональном уровне)

Платы за аренду земельного участка, государственная

собственность на который не разграничена (на местном

уровне)

30. Сбалансированность бюджета

• Вместо понятия источник финансирования дефицитабюджета - источник финансирования бюджета

• Формирование

реестров

источников

финансирования

бюджетов

• Перенос

Резервного фонда, Фонда национального

благосостояния, Резервного фонда субъектов в главу

источники финансирования бюджета

• Отдельная статья по вопросам размера дефицита бюджета

31. Государственные и муниципальные заимствования и государственные и муниципальные гарантии

Приоритет внутренним заимствованиям перед внешнимиУстановлены

особенности осуществления заимствований

гарантий субъектов РФ, муниципальных образований

иностранной валюте

и

в

Программа государственных внешних заимствований должна быть

дополнена способами обеспечения обязательств по возврату

бюджетных кредитов за счёт средств целевых иностранных

кредитов.

Предполагается увеличение срока предоставления бюджетного

кредита на пополнение остатка средств на счёте бюджета с 30 до

50 дней, при условии возврата не позднее 25 ноября текущего

финансового года

32. Эмиссия и обращение государственных (муниципальных) ценных бумаг

Новая глава положения которой перенесены из ФЗ №136 -ФЗ от 29 июля 1998 г «Об особенностях эмиссии и

обращения государственных и муниципальных ценных

бумаг»

33. Государственный (муниципальный) долг

• Заложен принцип приоритетности внутреннего долга над внешним• Появился термин управление государственным (муниципальным)

долгом

• С 01.01.2019 г. предполагается введение системы оценки показателей

долговой устойчивости субъектов РФ и муниципальных образований.

• Введено дополнительное ограничение годовой суммы платежей по

объёму и обслуживанию долга на уровне 20% общего объёма

налоговых, неналоговых доходов бюджета и дотаций из

бюджетов.(применяется в мировой практике)

• Мониторинг долговой ситуации.

• Оценка состояния долговой устойчивости (субъектов) и

муниципальных образований

• Разработка основных направлений долговой политики субъектов и

муниципальных образований на срок не менее трёх лет

34. Управление государственным (муниципальным) долгом

Деятельность уполномоченных органов власти (органовместного самоуправления), направленная на обеспечение

потребностей

ППО

своевременное

и

обязательств

при

в

заёмном

полное

финансировании,

исполнение

минимизации

долговых

расходов

на

обслуживание долга, поддержание объёма и структуры

обязательств, исключающих их невыполнение.

35. Бюджетный процесс

Регламентируемаябюджетным законодательством деятельность

участников бюджетного процесса по планированию, рассмотрению,

утверждению и исполнению бюджетов, осуществлению бюджетного

учёта, составлению и внешней проверке бюджетной отчётности,

составлению, рассмотрению и утверждению годовых отчётов об

исполнении бюджетов.

В одной главе собраны полномочия участников бюджетного процесса

всех публично-правовых образований.

Появилась отдельная статья 174 по бюджетным полномочиям

Президента РФ, высшего должностного лица субъекта, главы

муниципального образования.

В

отдельную позицию выделены бюджетные полномочия

финансовых органов, поскольку это самостоятельный субъект

бюджетных правоотношений, играющий ключевую роль в

бюджетном процессе.

36. Расширен перечень бюджетных полномочий

Главногоадминистратора (администратора) доходов

бюджета в части осуществления внутреннего финансового

контроля

Расширен перечень особенностей правового положения

казённого учреждения в части порядка определения

оплаты за оказанные услуги и (или) выполненные работы

при осуществлении приносящей доход деятельности

Из бюджетных

полномочий Банка России исключены

положения про единую государственную денежнокредитную политику.

37. Сведения, необходимые для составления проектов бюджетов

Положения послания Президента РФ Федеральному СобраниюРФ, определяющих бюджетную политику

бюджетной политике) в Российской Федерации

Прогноз

социально-экономического

среднесрочный период

(требования

развития

ППО

к

на

Бюджетный прогноз на долгосрочный период

Основные направления бюджетной политики, налоговой и

основных направлениях долговой политики

Основные направления таможенно-тарифной политики РФ

Государственные

(муниципальные)

программы,

программ, проектах изменений программ

проектов

38. Оценка налоговых и неналоговых расходов

Налоговые и неналоговые расходы бюджета определяютсякак разность между объёмом налоговых и неналоговых

доходов бюджета, учтённых при составлении проекта

бюджета (фактически поступивших в бюджет), и объёмом

налоговых и неналоговых доходов, рассчитанных с учётом

отсутствия льгот, освобождений и иных преференций по

налогам, сборам и иным обязательным платежам,

предусмотренных действующим законодательством в

расчётном периоде.

Перечень льгот, освобождений и иных преференций,

используемые при оценки налоговых и неналоговых

расходов устанавливаются Министерством финансов РФ.

39. Оценка налоговых и неналоговых расходов (продолжение)

При подготовке отчёта об исполнении бюджета ежегоднопроводится оценка фактического объёма налоговых и

неналоговых расходов бюджета.

Оценка прогнозного объёма налоговых и неналоговых

расходов бюджета, а также анализ их эффективности

проводится ежегодно.

40. О Резервном фонде

Резервный фонд высших исполнительных органов власти(местной администрации) не может быть больше 1% общего

объёма расходов бюджета

41. Основные характеристики бюджета

Общий объём доходов бюджетаОбщий объём расходов бюджета

Дефицит (профицит) бюджета

Иные

показатели,

установленные

бюджетным

законодательством за исключением законов (решений) о

бюджете

42. Законом (решением) о бюджете утверждаются

Общий объём условно-утверждённых расходовВерхний предел государственного внутреннего долга и

(или) верхний предел государственного внешнего долга

Объём межбюджетных трансфертов, получаемых из

других бюджетов и (или) предоставляемых другим

бюджетам

Общий объём бюджетных ассигнований, направляемых на

исполнение публичных нормативных обязательств

43. Законом (решением) о бюджете утверждаются (продолжение)

Программная структура расходов бюджетаВедомственная структура расходов бюджета

Функциональная структура расходов бюджета

Источники финансирования бюджета

Иные

показатели,

законодательством

установленные

бюджетным

44. Казначейское обслуживание

Федеральное казначейство получило статус участникаплатёжных систем

Кассовое

обслуживание

заменено

на

казначейское

обслуживание

Отдельная глава, посвящённая единому казначейскому

счёту.

45. Государственный (муниципальный) финансовый контроль

Исключенопредыдущий

деление

контроля

на

последующий

и