finance

financeSimilar presentations:

отчетности")

отчетности")

отчетности")

Составление и использование бухгалтерской отчетности» на материалах организации ЗАО «Ордынский райтоп»

1. Министерство труда, занятости и трудовых ресурсов Новосибирской области Государственное бюджетное профессиональное

образовательное учреждениеНовосибирской области

«НОВОСИБИРСКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ КОЛЛЕДЖ»

(ГБПОУ НСО «Новосибирский торгово-экономический колледж»)

Составление и использование бухгалтерской

отчетности» на материалах организации ЗАО

«Ордынский райтоп»

Выполнена студентом 3 курса 23 группы

Cспециальность «Экономика и бухгалтерский учет»

Челединова Елена Сергеевна

Руководитель:

Барабанова Лариса Евгеньевна

Новосибирск 2014

1

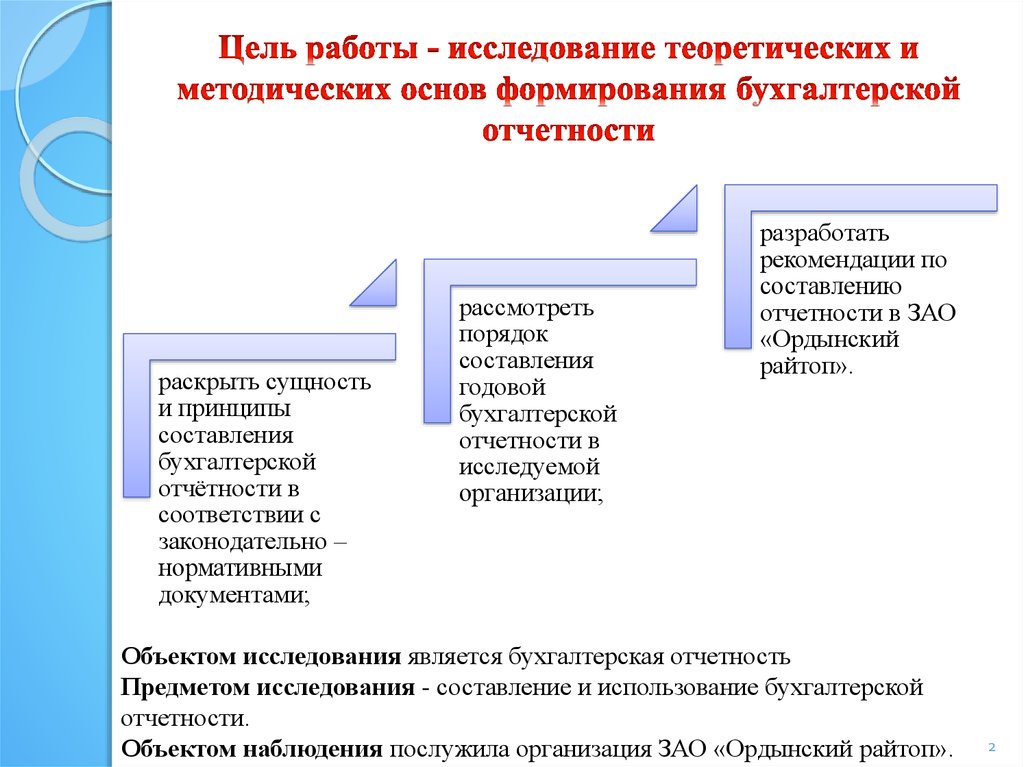

2.

раскрыть сущностьи принципы

составления

бухгалтерской

отчётности в

соответствии с

законодательно –

нормативными

документами;

рассмотреть

порядок

составления

годовой

бухгалтерской

отчетности в

исследуемой

организации;

разработать

рекомендации по

составлению

отчетности в ЗАО

«Ордынский

райтоп».

Объектом исследования является бухгалтерская отчетность

Предметом исследования - составление и использование бухгалтерской

отчетности.

Объектом наблюдения послужила организация ЗАО «Ордынский райтоп».

2

3. ЗАО «Ордынский райтоп»

ДиректорБухгалтерия

Финансово –

экономический

отдел

Отдел продаж

Отдел закупок

Транспортная

и складска

логистика

Рис. 2.2 Функциональная структура ЗАО "Ордынский райтоп"

Главный бухгалтер

Бухгалтер по учету

ТМЦ

Бухгалтер по

расчетам

Кассир (бухгалтер

по учету денежных

средств)

Рис. 2.3. Структура бухгалтерии

3

4.

Подготовительные работы:уточняется

распределение

доходов и

расходов между

смежными

отчетными

периодами

производится

переоценка

составляется

(уточнение оценки)

оборотная

имущественных

обязательно

статей баланса:

ведомость по

проводится

движимого и

счетам Главной

выявляется

инвентаризация

недвижимого

окончательный

книги,

имущества,

всех статей

охватывающая

финансовый

материалов,

баланса, после

все

результат путем

товаров, ценных

чего остатки по

суммирования исправительные,

бумаг, долгов

счетам Главной

(обязательств) и

всех частных

корректирующие

книги

т.п.;

и

результатов;

заключительными закрывается счет дополнительные корректируются

записями декабря

в полном

записи,

99 «Прибыли и

образуются

соответствии с

убытки»

вызванные

оценочные резервы,

результатами

описанными

предусмотренные в

инвентаризации.

учетной политике

выше

организации или

действиями

действующим

законодательством

4

5. Инвентаризация в ЗАО «Ордынский Райтоп»

ТМЦ• не ранее 1 октября

Основные

средства

• не ранее 1 ноября

Денежные

средства

• внезапная проверка, не реже одного

раза в месяц

Расчеты с

банками

• на 1е число каждого месяца

Расчеты с

дебиторами

и

кредиторами

• не реже двух ра в год

5

6. Проводки по результатам инвентаризации 2013 года ЗАО «Ордынский Райтоп»

СчетДт

41

Счет

Кт

91.1

Описание проводки

94

41

Выявлены недостачи

товаров

73.2

94

41

91.1

Списание недостачи

на материально

ответственных лиц

Рыночная стоимость

излишков включена в

состав

внереализационных

доходов

Выявлены излишки

товаров

Сумма

Документ-основание

проводки

2800,0

Инвентаризационная опись по

форме ИНВ-3

Сличительная ведомость по

форме ИНВ-19

Бухгалтерская справка-расчет

1200

Инвентаризационная опись по

форме ИНВ-3

Сличительная ведомость по

форме ИНВ-19

Бухгалтерская справка-расчет

1200

Бухгалтерская справка-расчет

2800

Бухгалтерская справка-расчет

6

7. Проверка полноты и правильности записей по счетам ЗАО «Ордынский Райтоп»

сличаютобороты по

каждому

синтетическо

му счету с

итогами

документов,

послуживших

основанием

для записей;

сравнивают

между собой

обороты и

остатки или

только

остатки по

всем счетам

синтетическо

го учета;

сверяют

обороты и

остатки или

только

остатки по

каждому

синтетическо

му счету с

соответствую

щими

показателями

аналитическо

го учета.

проверка

учетных

записей на

синтетически

х счетах

осуществляет

ся по итогам

оборотносальдовой

ведомости.

7

8. Статьи бухгалтерского баланса заполняются на основании оборотно-сальдовой ведомости

Наименование счета1

01-Основные средства

02-Амортизация основных средств

04-Нематериальные активы

05-Амортизация нематериальных активов

07-Оборудование к установке

08-Вложения во внеоборотные активы

10-Материалы

19-НДС по приобретенным ценностям

26-Общехозяйственные расходы

41-ТМЦ

44-Расходы на продажу

50-Касса

51-Расчетный счет

58-Финансовые вложения

60-Расчеты с поставщиками и подрядчиками

62-Расчеты с покупателями и заказчиками

Сальдо

начальное

дебет

2

2545000

140300

Оборот

за период

дебет

кредит

4

5

918602

821000

296500

137700

296600

120000

30000

4000

49000

1215202

170400

325252

314303

764468

43500

16500

3381679

170000

2067306

1218656

376250

49000

1215202

1013873

325252

314303

1736424

43500

11700

2152400

618000

1781038

1893800

1908800

258600

51000

11000

кредит

3

850400

417300

478000

428000

83200

246700

25420

1660800

584550

273600

Сальдо

конечное

дебет

кредит

6

7

2642602

691600

593900

114300

478000

1271473

83200

20620

431521

1032550

662518

66-Расчеты по краткосрочным кредитам и займам

1350000

67-Расчеты по долгосрочным кредитам и займам

465000

68-Расчеты по налогам и сборам

69-Расчеты по социальному страхованию и

обеспечению

70-Расчеты по оплате труда

149600

68600

474852

72900

997008

310725

671756

306425

41250

1218050

1221800

45000

*представлена часть

1310000

465000

8

9. Формирование отчета о финансовых результатах

Структура выручки в ЗАО «Ордынский Райтоп», тыс.руб.Наименование статьи

Общая величина

«Выручки нетто»

(нарастающим итогом) в

том числе:

уголь

газ в баллонах

инструмент

За 2013 год

24882611

За 2012 год

1329661

11672149

7659848

5550614

623729

409322

296610

Структура себестоимости в ЗАО «Ордынский Райтоп», тыс.руб.

Наименование статьи

Себестоимость

(нарастающим итогом), в

том числе:

уголь

газ в баллонах

инструмент

За 2013 год

18124868

За 2012 год

764468

8298192

5381970

4444705

350000

227000

187468

9

10. Прочие доходы в ЗАО «Ордынский райтоп»

Счет Дт Счет Кт08

91.1

Сумма

проводки,

тыс.руб.

30 000

62

91.1

70800

10

91.1

40000

58

91.1

400000

76

91.1

256000+9600

62

91.1

254000

96

91.1

382850

Описание проводки

отражена первоначальная стоимость

основных средств, выявленных при

инвентаризации

продажа копировальномножительного аппарата

приняты к учёту материалы,

полученные от ликвидации

оборудования

вложение оборудования в уставный

капитал другой компании

начисление штрафа за нарушение

условий договора,

продажа оборудования

включение неизрасходованной

суммы резерва в прочие доходы

10

11. Анализ

Предыдущий год,тыс.руб.

1 655

3 519

2 512

22 917

6 804

Показатели

1. Прибыль от продаж, тыс.руб.

2. Бухгалтерская прибыль, тыс.руб.

3. Чистая прибыль, тыс.руб.

4.Выручка от продаж, тыс.руб.

5.Среднегодовая величина активов, тыс.руб.

6.

Среднегодовая

величина

собственного

3 496

капитала, тыс.руб

7.Рентабельность

продаж

(Прибыль

от

продаж/Выручка )

0,07

коэффициент до 0,01

8. Рентабельность активов ( ЧП/Активы)

0,37

коэффициент до 0,01

9.

Рентабельность

собственного

(ЧП/СК) коэффициент до 0,01

капитала

0,72

Отчетный

тыс.руб.

2 222

3 183

2 727

24 883

7 528

год, Изменение

тыс.руб.

567

- 336

215

1 966

724

3 754

258

0,09

0,02

0,36

- 0,01

0,73

0,01

(+,-)

25 000

20 000

15 000

10 000

5 000

2011

Выручка

2012

Валовая прибыль

2013

Чистая прибыль

11

12. Рекомендации

концу сроков сдачи обязательно надо оставлятьнесколько дней на случай выявления непредвиденных

проблем и возможности своевременного их решения;

все больше совершенствовать электронный

документооборот в организации, в целях

сокращения излишней бумажной волокиты;

соблюдать регулярные нововведения по правилам

составления отчетности и изменений в

законодательстве.

12