finance

financeSimilar presentations:

отчетности: отчета о финансовых результатах»")

Составление отчетности организации

1. Тема10: «Составление отчетности организации»

Лабораторный практикум по бухгалтерскому учету2. Составление бухгалтерского баланса

3.

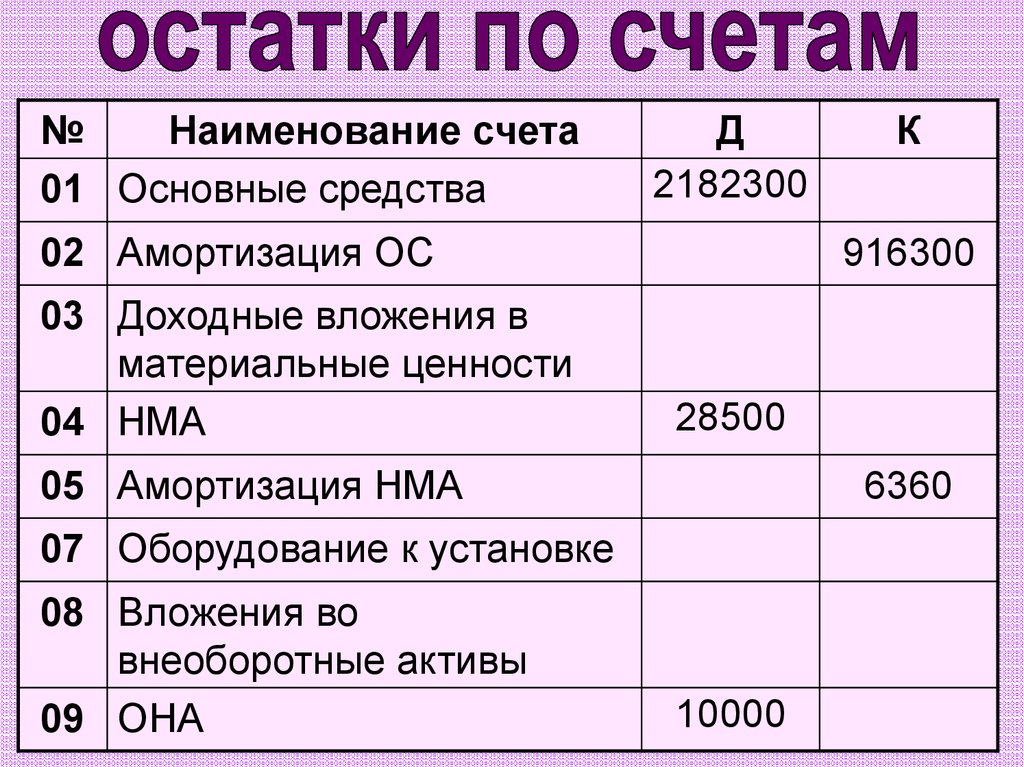

№Наименование счета

01 Основные средства

Д

2182300

02 Амортизация ОС

03 Доходные вложения в

материальные ценности

04 НМА

916300

28500

05 Амортизация НМА

6360

07 Оборудование к установке

08 Вложения во

внеоборотные активы

09 ОНА

К

10000

4.

№01

Наименование счета

Основные средства

02

03

04

Амортизация ОС

Доходные вложения в МЦ

НМА

05

07

08

Амортизация НМА

Оборудование к установке

Вложения во ВА

09

ОНА

Д

2182300

К

916300

28500

6360

10000

Основные средства =

5.

№01

Наименование счета

Основные средства

02

03

04

Амортизация ОС

Доходные вложения в МЦ

НМА

05

07

08

Амортизация НМА

Оборудование к установке

Вложения во ВА

09

ОНА

Д

2182300

К

916300

28500

6360

10000

Основные средства = 2182300–916300=

1266000

6.

№01

Наименование счета

Основные средства

02

03

04

Амортизация ОС

Доходные вложения в МЦ

НМА

05

07

08

Амортизация НМА

Оборудование к установке

Вложения во ВА

09

ОНА

Д

2082370

К

943174

28500

6360

10000

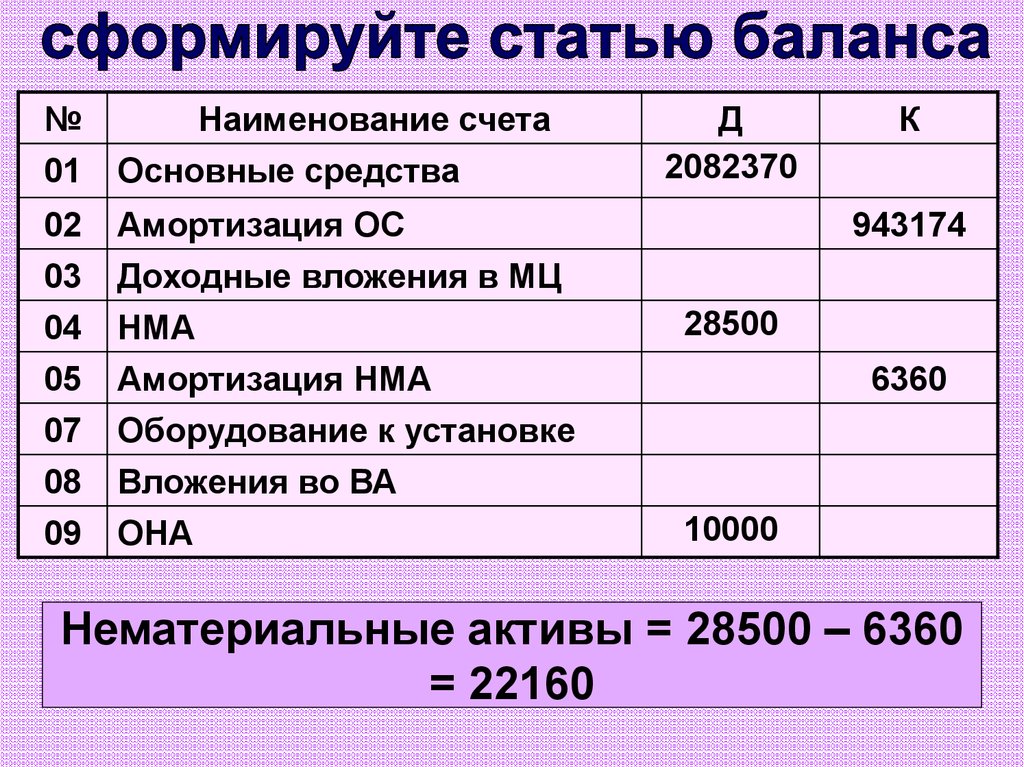

Нематериальные активы =

7.

№01

Наименование счета

Основные средства

02

03

04

Амортизация ОС

Доходные вложения в МЦ

НМА

05

07

08

Амортизация НМА

Оборудование к установке

Вложения во ВА

09

ОНА

Д

2082370

К

943174

28500

6360

10000

Нематериальные активы = 28500 – 6360

= 22160

8.

№Наименование счета

10 Материалы

Д

759400

16 Отклонения в стоимости МЦ

81000

20 Основное производство

52580

43 Готовая продукция

34800

50 Касса

5000

51 Расчетный счет

1734023

58 Финансовые вложения

500800

59 Резерв под обесценение ФВ

К

10200

9.

№Наименование счета

Д

10 Материалы

759400

16 Отклонения в стоимости МЦ

81000

20 Основное производство

52580

43 Готовая продукция

34800

50 Касса

5000

51 Расчетный счет

1734023

58 Финансовые вложения

500800

59 Резерв под обесценение ФВ

Материалы =

К

10200

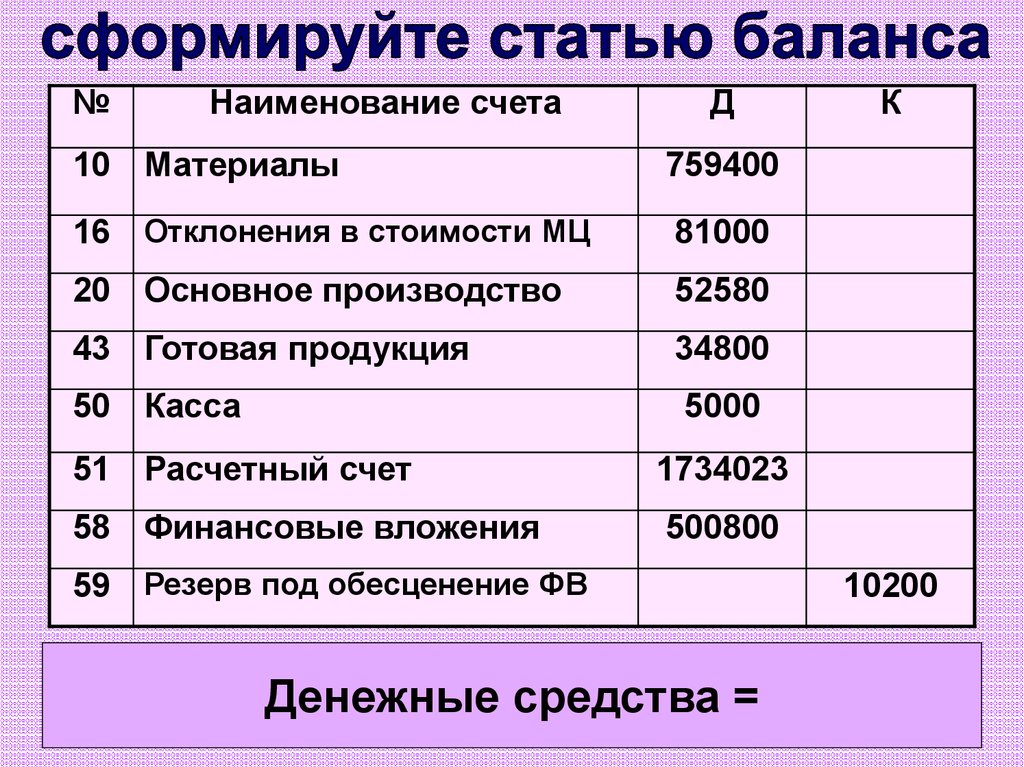

10.

№Наименование счета

Д

10 Материалы

759400

16 Отклонения в стоимости МЦ

81000

20 Основное производство

52580

43 Готовая продукция

34800

50 Касса

5000

51 Расчетный счет

1734023

58 Финансовые вложения

500800

59 Резерв под обесценение ФВ

К

10200

Материалы = 759400 + 81000 = 840400

11.

№Наименование счета

Д

10 Материалы

К

759400

16 Отклонения в стоимости МЦ

81000

20 Основное производство

52580

43 Готовая продукция

34800

50 Касса

5000

51 Расчетный счет

1734023

58 Финансовые вложения

500800

59 Резерв под обесценение ФВ

Материалы =

10200

12.

№Наименование счета

10 Материалы

Д

759400

16 Отклонения в стоимости МЦ

81000

20 Основное производство

52580

43 Готовая продукция

34800

50 Касса

5000

51 Расчетный счет

1734023

58 Финансовые вложения

500800

59 Резерв под обесценение ФВ

К

10200

Материалы = 759400 - 81000 = 678400

13.

№Наименование счета

Д

10 Материалы

759400

16 Отклонения в стоимости МЦ

81000

20 Основное производство

52580

43 Готовая продукция

34800

50 Касса

5000

51 Расчетный счет

1734023

58 Финансовые вложения

500800

59 Резерв под обесценение ФВ

Денежные средства =

К

10200

14.

№Наименование счета

Д

10 Материалы

759400

16 Отклонения в стоимости МЦ

81000

20 Основное производство

52580

43 Готовая продукция

34800

50 Касса

5000

51 Расчетный счет

1734023

58 Финансовые вложения

500800

59 Резерв под обесценение ФВ

К

10200

Денежные средства = 1734023 + 5000 =

1739023

15.

№Наименование счета

Д

10 Материалы

759400

16 Отклонения в стоимости МЦ

81000

20 Основное производство

52580

43 Готовая продукция

34800

50 Касса

5000

51 Расчетный счет

1734023

58 Финансовые вложения

500800

59 Резерв под обесценение ФВ

К

10200

Краткосрочные финансовые вложения

=

16.

№Наименование счета

Д

10 Материалы

759400

16 Отклонения в стоимости МЦ

81000

20 Основное производство

52580

43 Готовая продукция

34800

50 Касса

5000

51 Расчетный счет

1734023

58 Финансовые вложения

500800

59 Резерв под обесценение ФВ

К

10200

Краткосрочные финансовые вложения

= 500800 – 10200 = 490600

17.

№Наименование счета

Д

К

80

Уставный капитал

1000000

82

83

84

Резервный капитал

Добавочный капитал

Нераспределенная

прибыль

Резервы предстоящих

расходов

Расходы будущих

периодов

Доходы будущих

периодов

Прибыли и убытки

2000

186000

540000

96

97

98

99

6000

8000

90000

300000

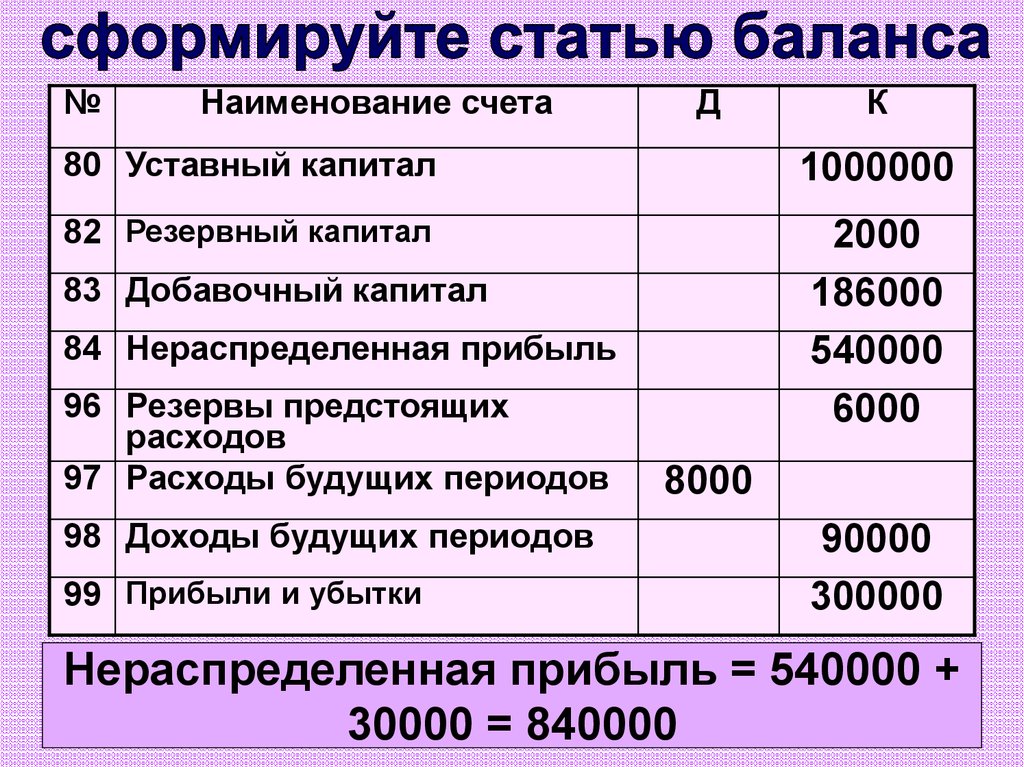

18.

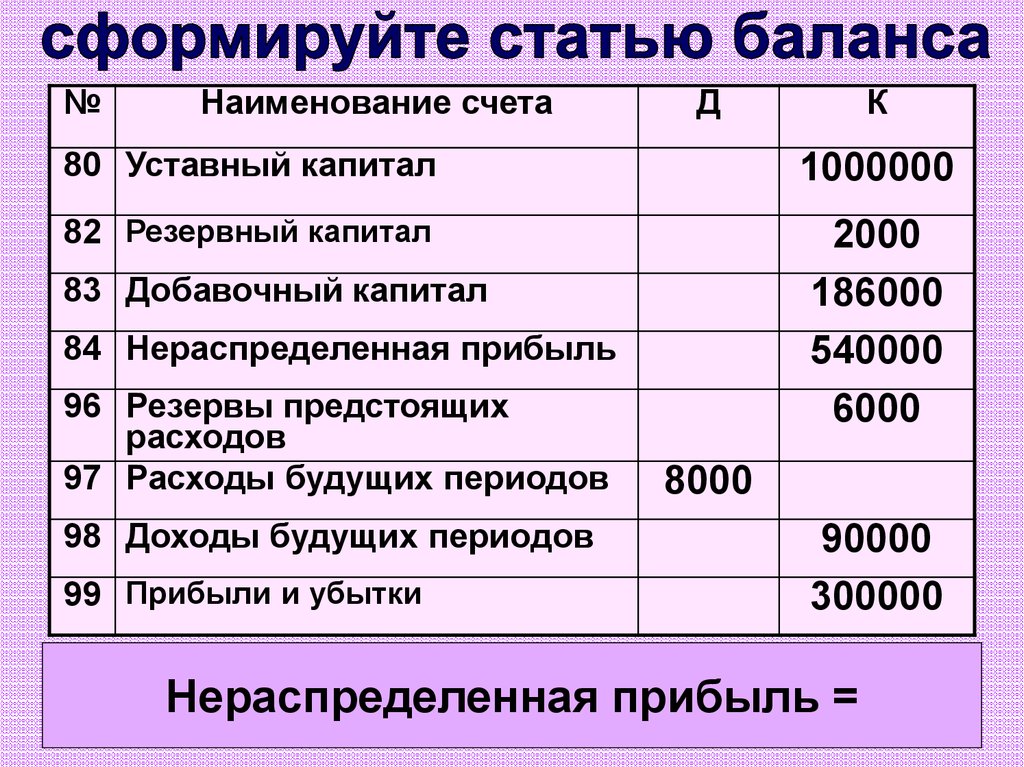

№Наименование счета

Д

К

80 Уставный капитал

1000000

82 Резервный капитал

2000

186000

540000

6000

83 Добавочный капитал

84 Нераспределенная прибыль

96 Резервы предстоящих

расходов

97 Расходы будущих периодов

98 Доходы будущих периодов

99 Прибыли и убытки

8000

90000

300000

Нераспределенная прибыль =

19.

№Наименование счета

Д

К

80 Уставный капитал

1000000

82 Резервный капитал

2000

186000

540000

6000

83 Добавочный капитал

84 Нераспределенная прибыль

96 Резервы предстоящих

расходов

97 Расходы будущих периодов

98 Доходы будущих периодов

99 Прибыли и убытки

8000

90000

300000

Нераспределенная прибыль = 540000 +

30000 = 840000

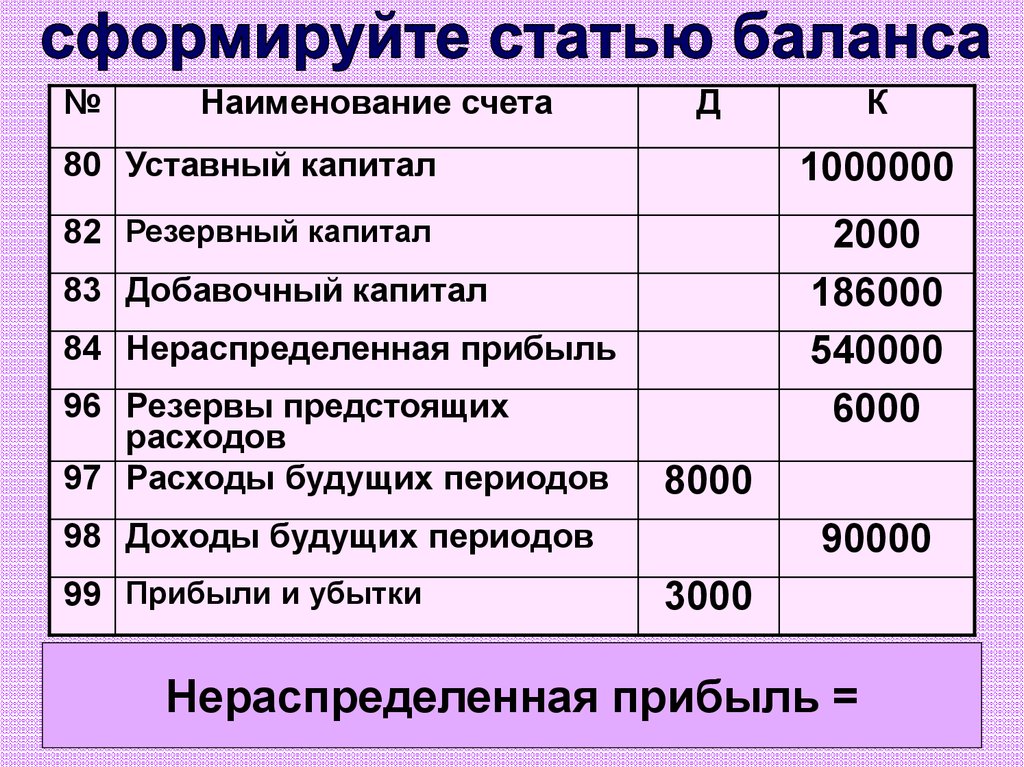

20.

№Наименование счета

Д

К

80 Уставный капитал

1000000

82 Резервный капитал

2000

186000

540000

6000

83 Добавочный капитал

84 Нераспределенная прибыль

96 Резервы предстоящих

расходов

97 Расходы будущих периодов

8000

98 Доходы будущих периодов

99 Прибыли и убытки

90000

3000

Нераспределенная прибыль =

21.

№Наименование счета

Д

К

80 Уставный капитал

1000000

82 Резервный капитал

2000

186000

540000

6000

83 Добавочный капитал

84 Нераспределенная прибыль

96 Резервы предстоящих

расходов

97 Расходы будущих периодов

8000

98 Доходы будущих периодов

99 Прибыли и убытки

90000

3000

Нераспределенная прибыль = 540000 3000 = 537000

22.

№Наименование счета

Д

90.1 Выручка

1180000

90.2 Себестоимость продаж

680000

90.3 НДС от продаж

180000

90.9 Прибыль от продаж

320000

91.1 Прочие доходы

42300

91.2 Прочие расходы

34800

91.3 НДС в прочих доходах

1300

91.9 Сальдо прочих доходов и

8200

расходов

К

23.

№Наименование счета

90.1 Выручка

Д

90.2 Себестоимость продаж

680000

90.3 НДС от продаж

180000

90.9 Прибыль от продаж

320000

91.1 Прочие доходы

42300

91.2 Прочие расходы

34800

91.3 НДС в прочих доходах

1300

91.9 Сальдо прочих доходов и

8200

расходов

К

1180000

Выручка от продаж =

24.

№Наименование счета

90.1 Выручка

Д

90.2 Себестоимость продаж

680000

90.3 НДС от продаж

180000

90.9 Прибыль от продаж

320000

91.1 Прочие доходы

42300

91.2 Прочие расходы

34800

91.3 НДС в прочих доходах

1300

91.9 Сальдо прочих доходов и

8200

расходов

К

1180000

Выручка от продаж = 1180000 – 180000

=1000000