finance

financeSimilar presentations:

отчетности")

отчетность")

отчетность")

отчетность")

отчетности")

отчетность. Сущность и порядок составления Отчета о финансовых результатах")

Технология составления бухгалтерской (финансовой) отчетности

1.

2024«МДК.04.01 Технология составления бухгалтерской (финансовой)

отчетности»

Преподаватель:

Смит Наталия Олеговна

Орел

РАНХиГС

Тема 1.1.3 .

Содержание и порядок формирования пояснений к бухгалтерскому балансу и

отчету о финансовых результатах

Порядок составления и отражения изменений в учетной политике в целях

бухгалтерского учета

Методы определения финансовых результатов хозяйственной деятельности за

отчетный период

2.

2Вопрос 1. Содержание и порядок

формирования пояснений к

бухгалтерскому балансу и отчету о

финансовых результатах

2024

3.

3Приказ Минфина России от 04.10.2023 N 157н "Об

утверждении

Федерального

стандарта

бухгалтерского учета ФСБУ 4/2023 "Бухгалтерская

(финансовая) отчетность" (Зарегистрировано в

Минюсте

России

21.03.2024

N

77591)

https://www.consultant.ru/document/cons_doc_LAW_4726

84/5669e0ef0aed8922bf6e6cbaeddc724680c28f18/

2024

4.

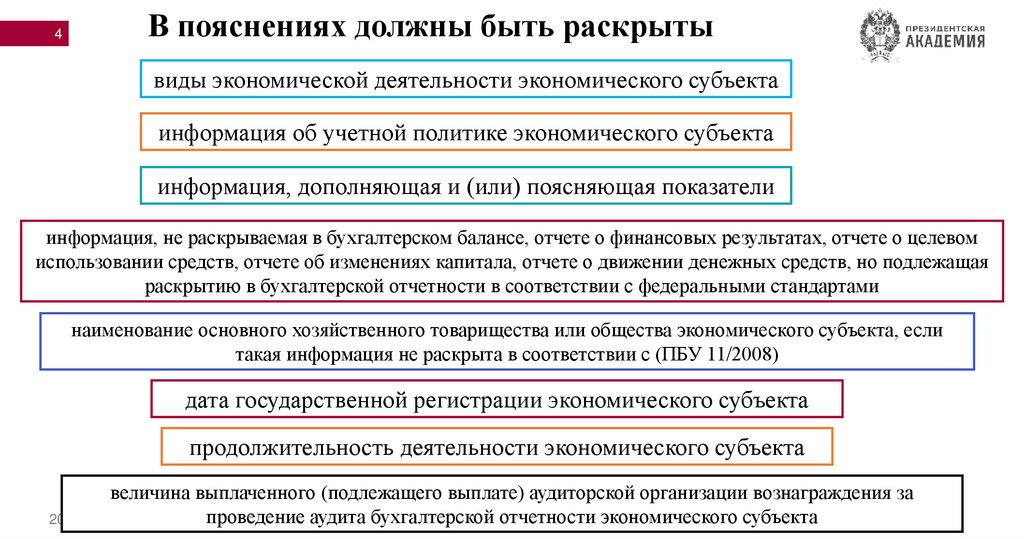

В пояснениях должны быть раскрыты4

виды экономической деятельности экономического субъекта

информация об учетной политике экономического субъекта

информация, дополняющая и (или) поясняющая показатели

информация, не раскрываемая в бухгалтерском балансе, отчете о финансовых результатах, отчете о целевом

использовании средств, отчете об изменениях капитала, отчете о движении денежных средств, но подлежащая

раскрытию в бухгалтерской отчетности в соответствии с федеральными стандартами

наименование основного хозяйственного товарищества или общества экономического субъекта, если

такая информация не раскрыта в соответствии с (ПБУ 11/2008)

дата государственной регистрации экономического субъекта

продолжительность деятельности экономического субъекта

2024

величина выплаченного (подлежащего выплате) аудиторской организации вознаграждения за

проведение аудита бухгалтерской отчетности экономического субъекта

5.

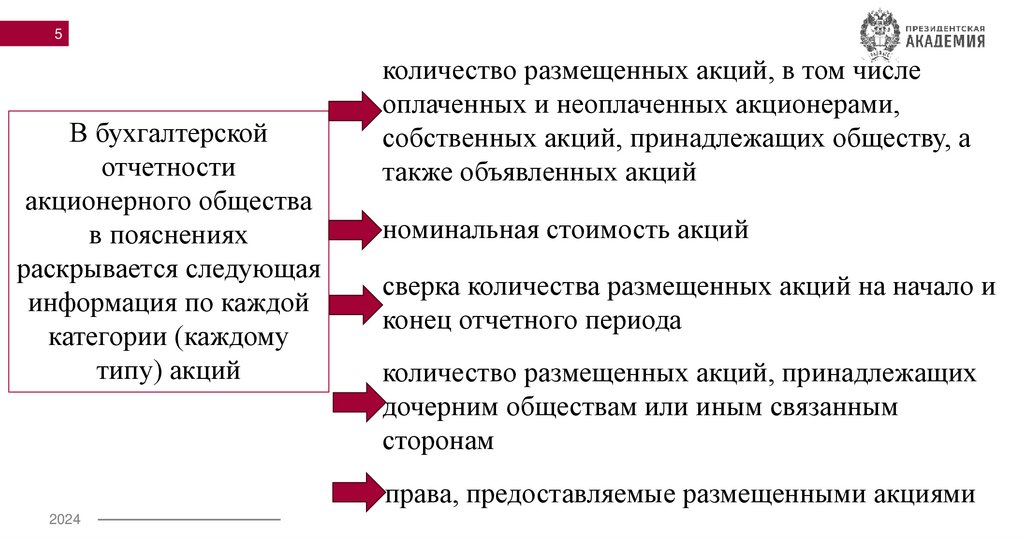

5В бухгалтерской

отчетности

акционерного общества

в пояснениях

раскрывается следующая

информация по каждой

категории (каждому

типу) акций

количество размещенных акций, в том числе

оплаченных и неоплаченных акционерами,

собственных акций, принадлежащих обществу, а

также объявленных акций

номинальная стоимость акций

сверка количества размещенных акций на начало и

конец отчетного периода

количество размещенных акций, принадлежащих

дочерним обществам или иным связанным

сторонам

права, предоставляемые размещенными акциями

2024

6.

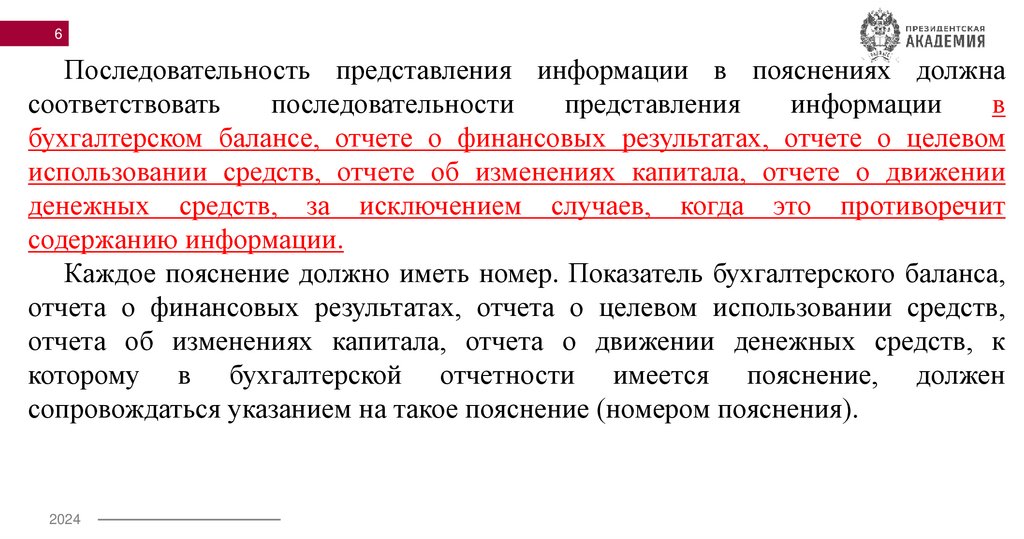

6Последовательность представления информации в пояснениях должна

соответствовать

последовательности

представления

информации

в

бухгалтерском балансе, отчете о финансовых результатах, отчете о целевом

использовании средств, отчете об изменениях капитала, отчете о движении

денежных средств, за исключением случаев, когда это противоречит

содержанию информации.

Каждое пояснение должно иметь номер. Показатель бухгалтерского баланса,

отчета о финансовых результатах, отчета о целевом использовании средств,

отчета об изменениях капитала, отчета о движении денежных средств, к

которому в бухгалтерской отчетности имеется пояснение, должен

сопровождаться указанием на такое пояснение (номером пояснения).

2024

7.

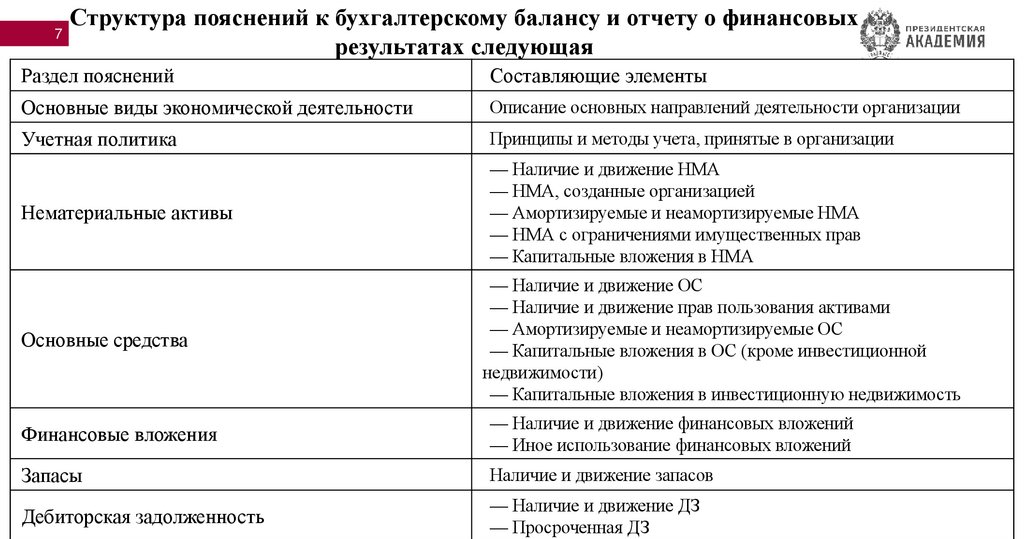

Структура пояснений к бухгалтерскому балансу и отчету о финансовых7

результатах следующая

Раздел пояснений

Составляющие элементы

Основные виды экономической деятельности

Описание основных направлений деятельности организации

Учетная политика

Принципы и методы учета, принятые в организации

Нематериальные активы

— Наличие и движение НМА

— НМА, созданные организацией

— Амортизируемые и неамортизируемые НМА

— НМА с ограничениями имущественных прав

— Капитальные вложения в НМА

Основные средства

— Наличие и движение ОС

— Наличие и движение прав пользования активами

— Амортизируемые и неамортизируемые ОС

— Капитальные вложения в ОС (кроме инвестиционной

недвижимости)

— Капитальные вложения в инвестиционную недвижимость

Финансовые вложения

— Наличие и движение финансовых вложений

— Иное использование финансовых вложений

Запасы

Наличие и движение запасов

Дебиторская

задолженность

2024

— Наличие и движение ДЗ

— Просроченная ДЗ

8.

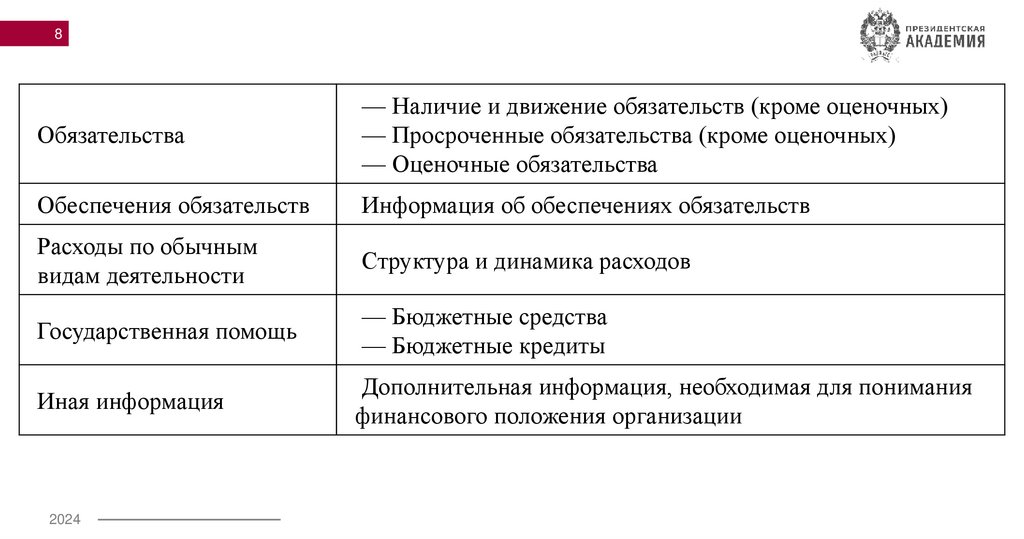

8Обязательства

— Наличие и движение обязательств (кроме оценочных)

— Просроченные обязательства (кроме оценочных)

— Оценочные обязательства

Обеспечения обязательств

Информация об обеспечениях обязательств

Расходы по обычным

видам деятельности

Структура и динамика расходов

Государственная помощь

— Бюджетные средства

— Бюджетные кредиты

Иная информация

Дополнительная информация, необходимая для понимания

финансового положения организации

2024

9.

9Вопрос 2. Порядок составления и

отражения изменений в учетной политике

в целях бухгалтерского учета

2024

10.

10Учетная политика — это внутренний стандарт организации,

определяющий способы и методы ведения бухгалтерского учета.

Она утверждается руководителем в течение 90 дней с момента

создания организации.

Учетная политика организации формируется главным

бухгалтером или иным лицом, на которое в соответствии с

законодательством Российской Федерации возложено ведение

бухгалтерского учета организации, на основе настоящего

Положения и утверждается руководителем организации.

2024

11.

11Приказ Минфина России от 06.10.2008 N 106н (ред. от

07.02.2020)

"Об

утверждении

положений

по

бухгалтерскому учету" (вместе с "Положением по

бухгалтерскому учету "Учетная политика организации"

(ПБУ 1/2008)", "Положением по бухгалтерскому учету

"Изменения оценочных значений" (ПБУ 21/2008)")

(Зарегистрировано в Минюсте России 27.10.2008 N

12522)

2024

12.

12III. Изменение учетной политики

10. Изменение учетной политики организации может производиться

в случаях:

- изменения законодательства Российской Федерации и (или)

нормативных правовых актов по бухгалтерскому учету;

- разработки организацией новых способов ведения бухгалтерского

учета.

- существенного изменения условий хозяйствования.

11. Изменение учетной политики должно быть обоснованным и

оформляться в порядке, предусмотренном пунктом 8 настоящего

Положения.

12. Изменение учетной политики производится с начала отчетного

года,

если

иное

не

обуславливается

причиной

такого

изменения.

2024

13.

1313. Последствия изменения учетной политики, оказавшие или способные оказать существенное

влияние на финансовое положение организации, финансовые результаты ее деятельности и (или)

движение денежных средств, оцениваются в денежном выражении.

14. Последствия изменения учетной политики, вызванного изменением законодательства Российской

Федерации и (или) нормативных правовых актов по бухгалтерскому учету, отражаются в

бухгалтерском учете и отчетности в порядке, установленном соответствующим законодательством

Российской Федерации и (или) нормативным правовым актом по бухгалтерскому учету.

15. Последствия изменения учетной политики, вызванного причинами, отличными от указанных

в пункте 14 настоящего Положения, и оказавшие или способные оказать существенное влияние на

финансовое положение организации, финансовые результаты ее деятельности и (или) движение

денежных средств, отражаются в бухгалтерской отчетности ретроспективно, за исключением случаев,

когда оценка в денежном выражении таких последствий в отношении периодов, предшествовавших

отчетному, не может быть произведена с достаточной надежностью.

16. Изменения учетной политики, оказавшие или способные оказать существенное влияние на

финансовое положение организации, финансовые результаты ее деятельности и (или) движение

денежных средств, подлежат обособленному раскрытию в бухгалтерской отчетности.

2024

14.

14Ретроспективное отражение изменений учетной политики

является обязательным требованием при внедрении нового

стандарта согласно ПБУ 1/2008. Это означает, что все изменения

должны быть отражены так, как если бы новый способ учета

применялся с самого начала возникновения соответствующих

фактов хозяйственной деятельности.

Ретроспективный подход применяется в случаях, когда:

•Изменение учетной политики вызвано причинами, не связанными с

изменением законодательства

•Последствия изменения способны существенно повлиять на

финансовое положение организации

•Возможна надежная оценка последствий в денежном выражении

2024

15.

15Приказ Минфина России от 16.05.2025 N 56н "Об

утверждении

Федерального

стандарта

бухгалтерского учета ФСБУ 9/2025 "Доходы"

(Зарегистрировано в Минюсте России 08.08.2025 N

83158)

2024

16.

V. Изменение учетной политики43. Последствия изменений учетной политики в связи с началом применения

настоящего Стандарта отражаются ретроспективно в соответствии

с Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ

1/2008), утвержденным приказом Министерства финансов Российской

Федерации от 6 октября 2008 г. N 106н

16

2024

17.

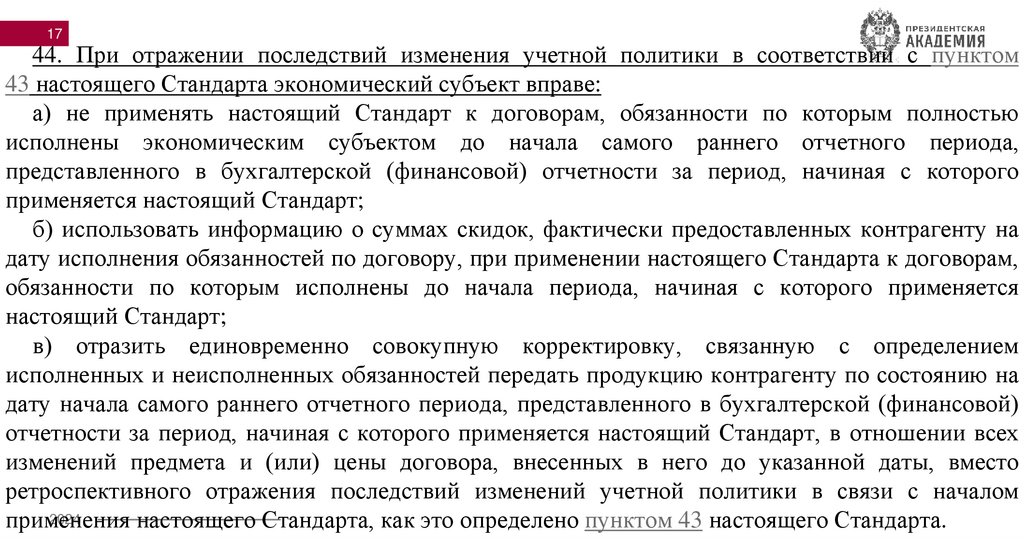

1744. При отражении последствий изменения учетной политики в соответствии с пунктом

43 настоящего Стандарта экономический субъект вправе:

а) не применять настоящий Стандарт к договорам, обязанности по которым полностью

исполнены экономическим субъектом до начала самого раннего отчетного периода,

представленного в бухгалтерской (финансовой) отчетности за период, начиная с которого

применяется настоящий Стандарт;

б) использовать информацию о суммах скидок, фактически предоставленных контрагенту на

дату исполнения обязанностей по договору, при применении настоящего Стандарта к договорам,

обязанности по которым исполнены до начала периода, начиная с которого применяется

настоящий Стандарт;

в) отразить единовременно совокупную корректировку, связанную с определением

исполненных и неисполненных обязанностей передать продукцию контрагенту по состоянию на

дату начала самого раннего отчетного периода, представленного в бухгалтерской (финансовой)

отчетности за период, начиная с которого применяется настоящий Стандарт, в отношении всех

изменений предмета и (или) цены договора, внесенных в него до указанной даты, вместо

ретроспективного отражения последствий изменений учетной политики в связи с началом

2024

применения

настоящего Стандарта, как это определено пунктом 43 настоящего Стандарта.

18.

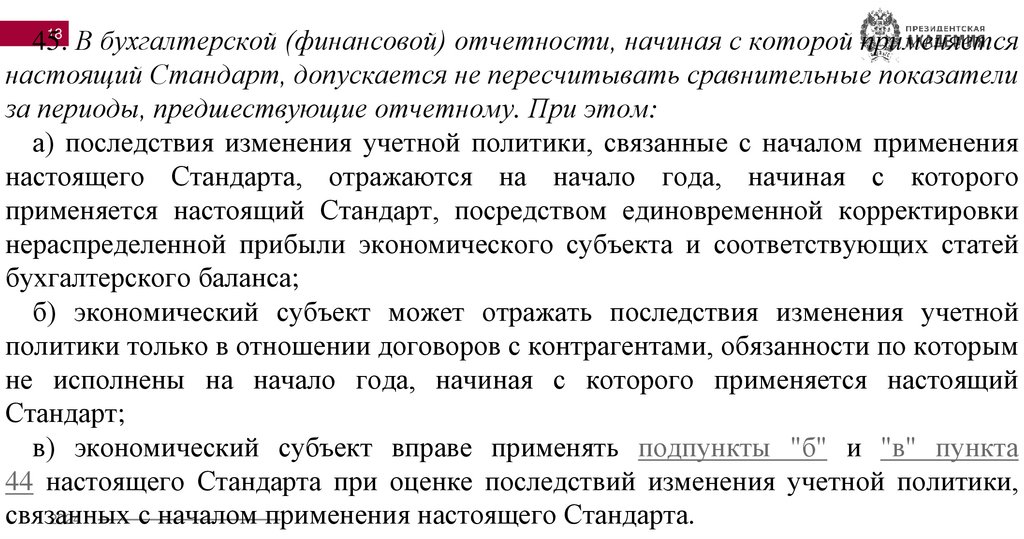

1845.

В бухгалтерской (финансовой) отчетности, начиная с которой применяется

настоящий Стандарт, допускается не пересчитывать сравнительные показатели

за периоды, предшествующие отчетному. При этом:

а) последствия изменения учетной политики, связанные с началом применения

настоящего Стандарта, отражаются на начало года, начиная с которого

применяется настоящий Стандарт, посредством единовременной корректировки

нераспределенной прибыли экономического субъекта и соответствующих статей

бухгалтерского баланса;

б) экономический субъект может отражать последствия изменения учетной

политики только в отношении договоров с контрагентами, обязанности по которым

не исполнены на начало года, начиная с которого применяется настоящий

Стандарт;

в) экономический субъект вправе применять подпункты "б" и "в" пункта

44 настоящего Стандарта при оценке последствий изменения учетной политики,

связанных

с началом применения настоящего Стандарта.

2024

19.

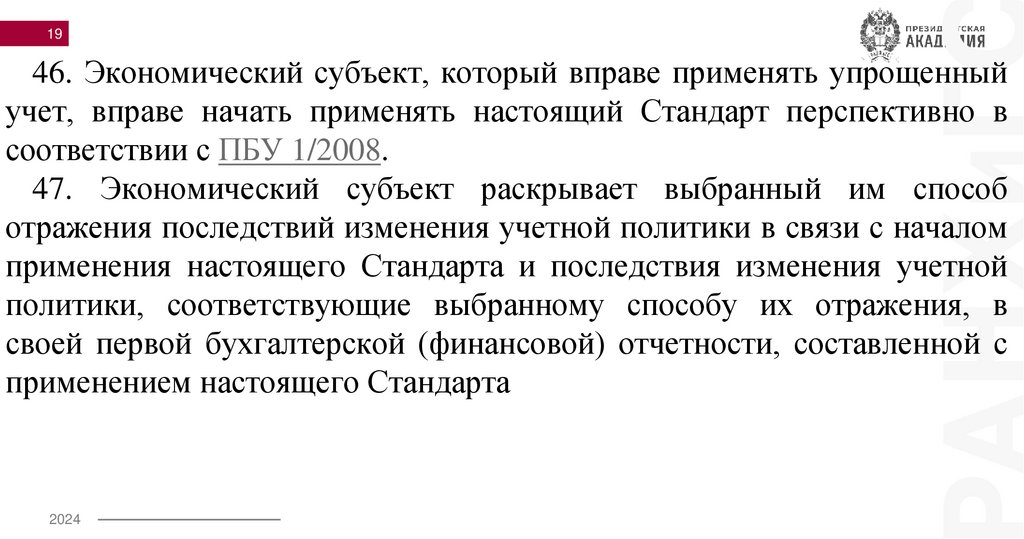

1946. Экономический субъект, который вправе применять упрощенный

учет, вправе начать применять настоящий Стандарт перспективно в

соответствии с ПБУ 1/2008.

47. Экономический субъект раскрывает выбранный им способ

отражения последствий изменения учетной политики в связи с началом

применения настоящего Стандарта и последствия изменения учетной

политики, соответствующие выбранному способу их отражения, в

своей первой бухгалтерской (финансовой) отчетности, составленной с

применением настоящего Стандарта

2024

20.

20Порядок внесения изменений включает:

1.Анализ новых стандартов и

законодательных изменений

1.Разработку проекта изменений

1.Согласование с заинтересованными

сторонами

1.Утверждение приказом руководителя

1.Информирование ответственных

сотрудников

2024

21.

21Вопросы 3. Методы определения

финансовых результатов хозяйственной

деятельности за отчетный период

2024

22.

22Для анализа итогов деятельности за отчетный период (месяц)

сводный результат (прибыль или убыток) складывается из:

итогов по основной деятельности (сч. 90 «Продажи»);

данных по прочим операциям (сч. 91 «Прочие доходы

и расходы»).

Итоги текущего месяца суммируются с результатами

предыдущих периодов.

2024

23.

Основные методы анализа1. Горизонтальный анализ

Сравнение показателей за разные временные периоды

Выявление динамики изменения финансовых результатов

Определение темпов роста/снижения показателей

Прогнозирование будущих значений

2. Вертикальный анализ

Изучение структуры финансовых результатов

Определение удельного веса каждой статьи в общем итоге

Оценка влияния каждой составляющей на общий результат

Анализ изменений в структуре

3. Сравнительный анализ

Сопоставление с плановыми показателями

Сравнение с показателями конкурентов

Анализ средних отраслевых значений

2024

Оценка

внутрихозяйственных показателей

23

24.

4. Трендовый анализИзучение динамики показателей за ряд периодов

Выявление основных тенденций развития

Построение прогнозов на основе исторических данных

Определение трендов изменения финансовых результатов

5. Факторный анализ

Исследование влияния различных факторов на результат

Оценка воздействия внутренних факторов (себестоимость, цены)

Анализ внешних факторов (конкуренция, законодательство)

Определение ключевых факторов влияния

6. Анализ коэффициентов

Расчет относительных показателей

Оценка платежеспособности и ликвидности

Анализ финансовой устойчивости

Определение эффективности использования ресурсов

2024

24

25.

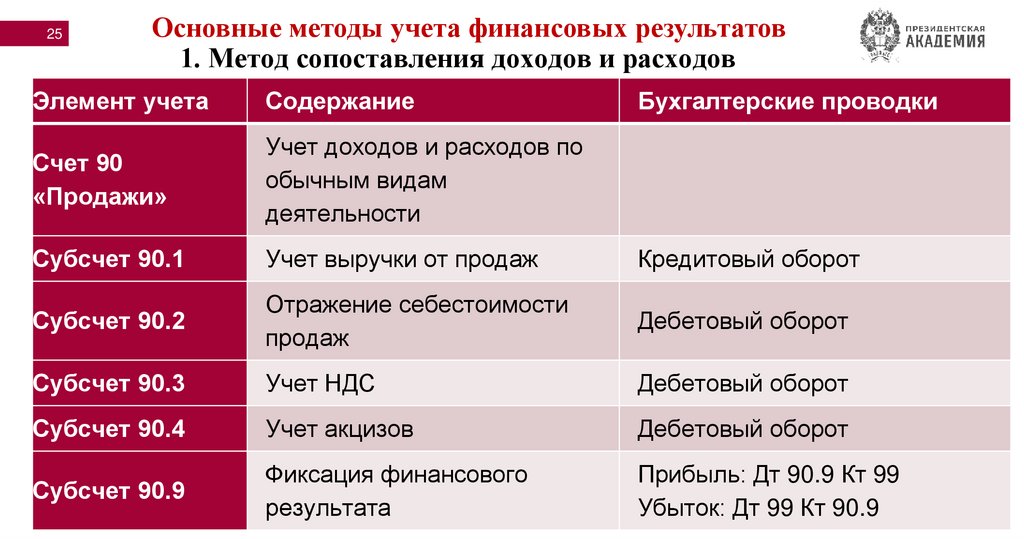

25Основные методы учета финансовых результатов

1. Метод сопоставления доходов и расходов

Элемент учета

Содержание

Счет 90

«Продажи»

Учет доходов и расходов по

обычным видам

деятельности

Субсчет 90.1

Учет выручки от продаж

Кредитовый оборот

Субсчет 90.2

Отражение себестоимости

продаж

Дебетовый оборот

Субсчет 90.3

Учет НДС

Дебетовый оборот

Субсчет 90.4

Учет акцизов

Дебетовый оборот

Субсчет 90.9

Фиксация финансового

результата

Прибыль: Дт 90.9 Кт 99

Убыток: Дт 99 Кт 90.9

2024

Бухгалтерские проводки

26.

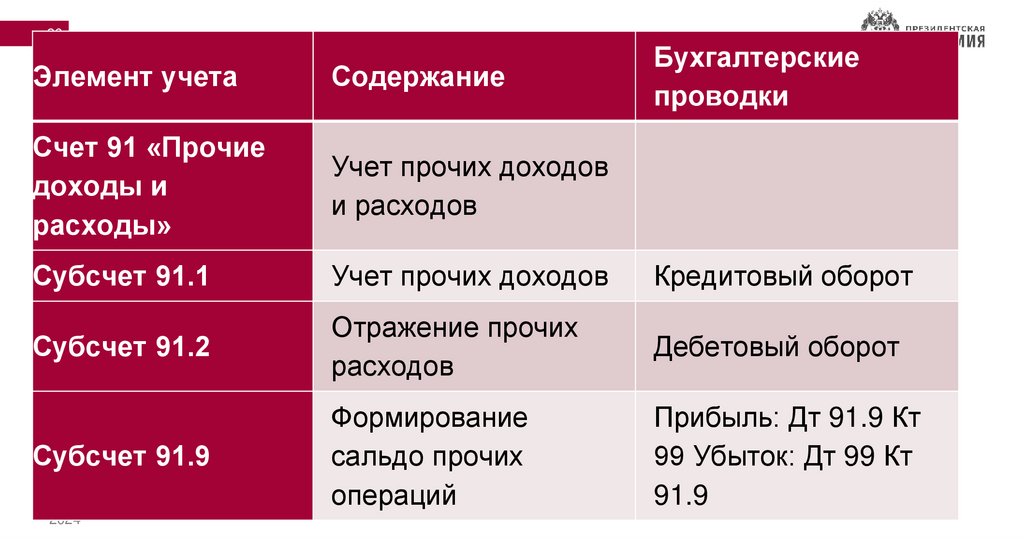

26Бухгалтерские

проводки

Элемент учета

Содержание

Счет 91 «Прочие

доходы и

расходы»

Учет прочих доходов

и расходов

Субсчет 91.1

Учет прочих доходов

Кредитовый оборот

Субсчет 91.2

Отражение прочих

расходов

Дебетовый оборот

Субсчет 91.9

Формирование

сальдо прочих

операций

Прибыль: Дт 91.9 Кт

99 Убыток: Дт 99 Кт

91.9

2024

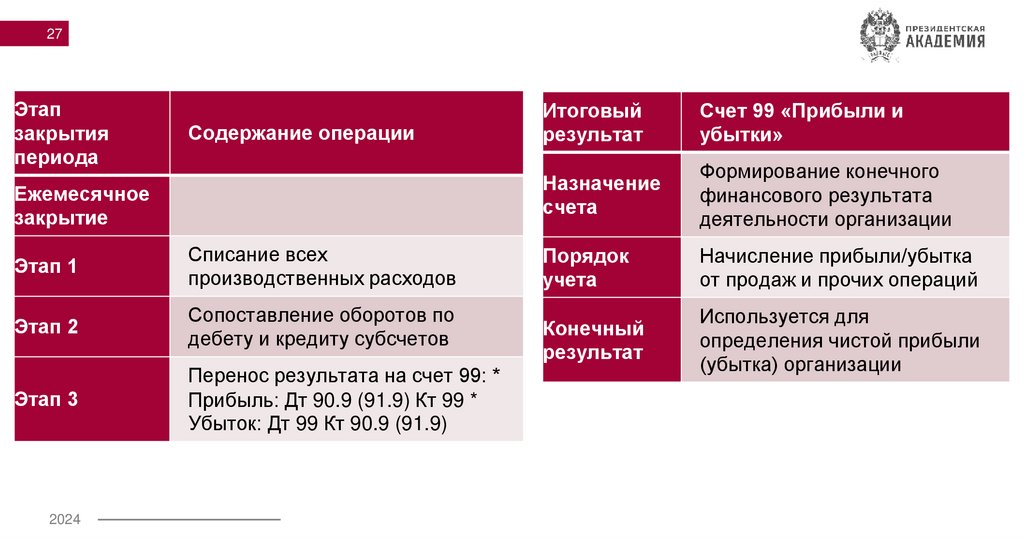

27.

27Этап

закрытия

периода

Содержание операции

Ежемесячное

закрытие

Этап 1

Списание всех

производственных расходов

Этап 2

Сопоставление оборотов по

дебету и кредиту субсчетов

Этап 3

Перенос результата на счет 99: *

Прибыль: Дт 90.9 (91.9) Кт 99 *

Убыток: Дт 99 Кт 90.9 (91.9)

2024

Итоговый

результат

Счет 99 «Прибыли и

убытки»

Назначение

счета

Формирование конечного

финансового результата

деятельности организации

Порядок

учета

Начисление прибыли/убытка

от продаж и прочих операций

Конечный

результат

Используется для

определения чистой прибыли

(убытка) организации

28.

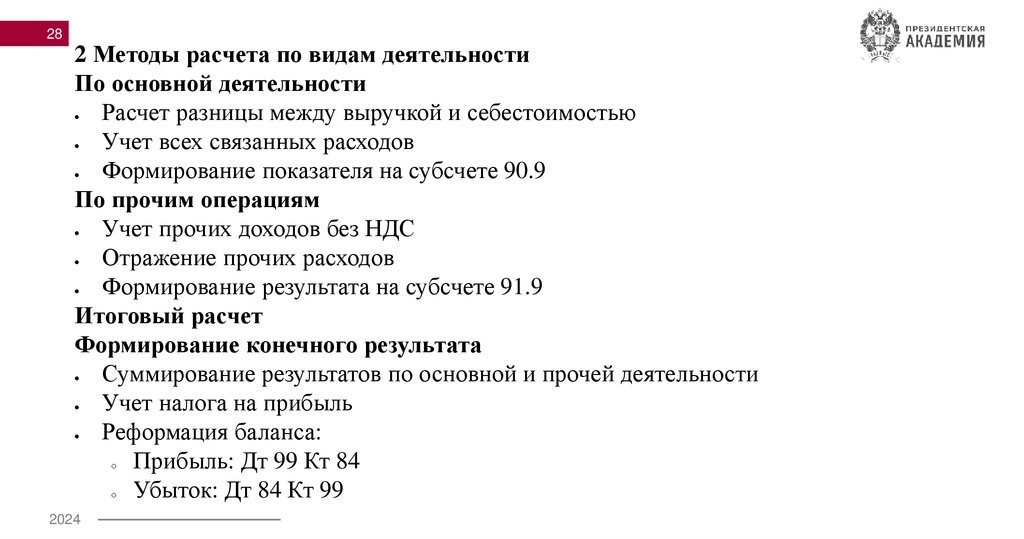

282 Методы расчета по видам деятельности

По основной деятельности

Расчет разницы между выручкой и себестоимостью

Учет всех связанных расходов

Формирование показателя на субсчете 90.9

По прочим операциям

Учет прочих доходов без НДС

Отражение прочих расходов

Формирование результата на субсчете 91.9

Итоговый расчет

Формирование конечного результата

Суммирование результатов по основной и прочей деятельности

Учет налога на прибыль

Реформация баланса:

o

Прибыль: Дт 99 Кт 84

o

Убыток: Дт 84 Кт 99

2024

29. СПАСИБО ЗА ВНИМАНИЕ!

2024Москва

РАНХиГС

СПАСИБО ЗА ВНИМАНИЕ!