finance

financeSimilar presentations:

")

Анализ финансовой устойчивости предприятия

1. Анализ финансовой устойчивости предприятия

2.

• Финансовая устойчивость характеризуетстепень

финансовой

независимости

организации от заёмных средств.

• Высокая финансовая устойчивость и

независимость

от

кредиторов

обеспечивается

высокой

долей

собственного капитала организации.

3. Оценка уровня финансовой устойчивости

Может осуществляться как на основеабсолютных

показателей,

так

и

с

использованием относительных финансовых

показателей (коэффициентов).

4.

• Дляоценки

текущей

финансовой

устойчивости

организации

с

использованием абсолютных показателей

применяют методику оценки достаточности

источников

финансирования

для

формирования запасов.

• Обобщающим показателем финансовой

устойчивости является излишек или

недостаток

источников

средств

для

формирования

запасов,

который

определяется в виде разницы величины

источников средств и величины запасов.

5.

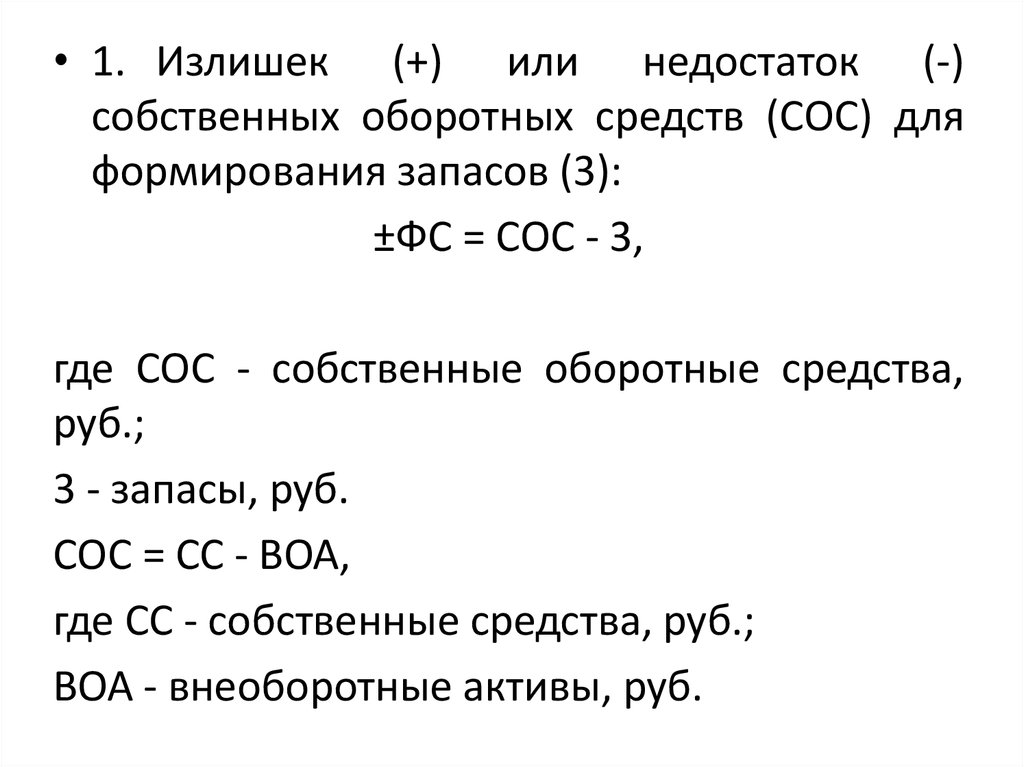

• 1. Излишек (+) или недостаток (-)собственных оборотных средств (СОС) для

формирования запасов (3):

±ФС = СОС - 3,

где СОС - собственные оборотные средства,

руб.;

3 - запасы, руб.

СОС = СС - ВОА,

где СС - собственные средства, руб.;

ВОА - внеоборотные активы, руб.

6.

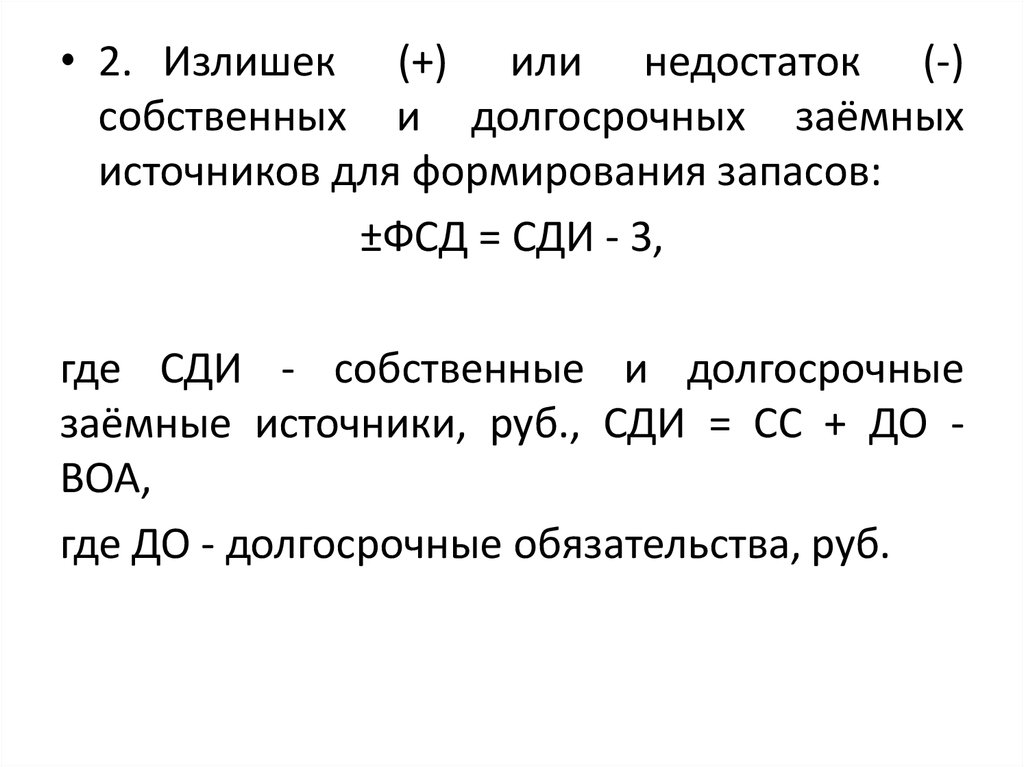

• 2. Излишек (+) или недостаток (-)собственных и долгосрочных заёмных

источников для формирования запасов:

±ФСД = СДИ - 3,

где СДИ - собственные и долгосрочные

заёмные источники, руб., СДИ = СС + ДО ВОА,

где ДО - долгосрочные обязательства, руб.

7.

• 3. Излишек (+) или недостаток (-) общейвеличины

основных

источников

для

формирования запасов:

±Ф° = ОВИ - 3,

где ОВИ - общая величина источников, руб.,

ОВИ = СС + ДО + КЗС - ВОА,

где КЗС - краткосрочные заёмные средства, руб.

8.

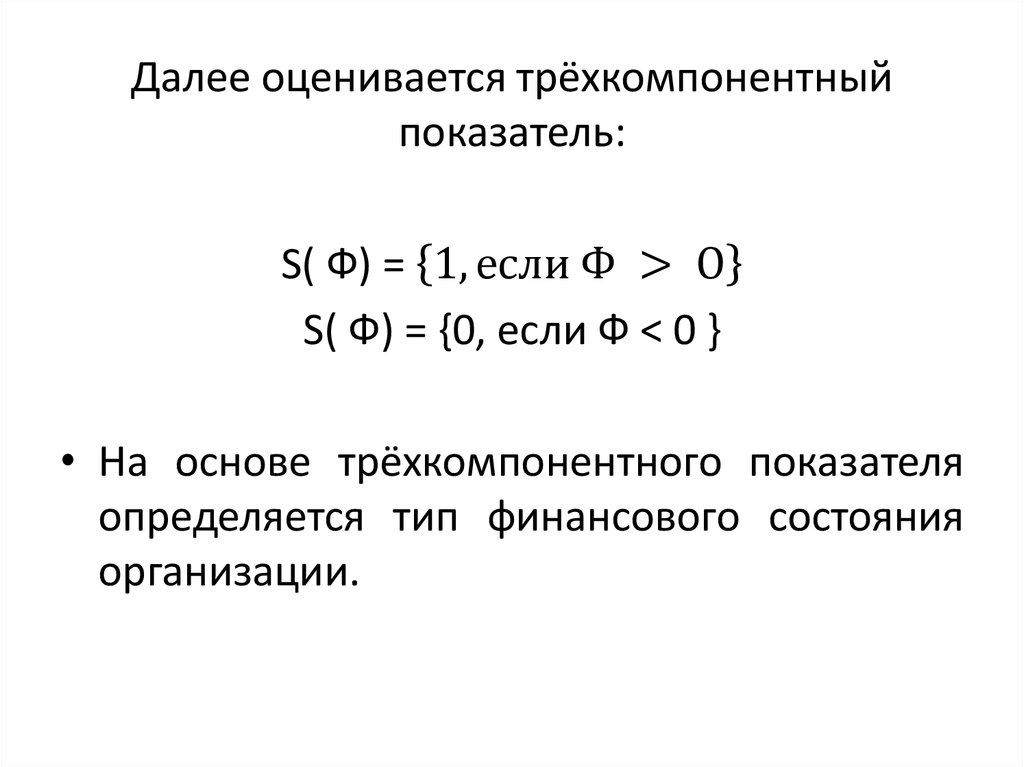

Далее оценивается трёхкомпонентныйпоказатель:

S( Ф) = 1, если Ф > О

S( Ф) = {0, если Ф < 0 }

• На основе трёхкомпонентного показателя

определяется тип финансового состояния

организации.

9. Тип финансового состояния

• Абсолютнаяфинансовая

устойчивость

(финансовая

независимость),

которой

соответствует трёхкомпонентный показатель

S(Ф) = {1, 1, 1} ( ±Фс ≥ 0; ±Фсд ≥ 0; ±Ф0 ≥ 0).

• Встречается крайне редко, рассматривается

как

идеальная,

поскольку

исключает

использование заёмного капитала. В этой

ситуации запасы полностью финансируются за

счёт собственных оборотных средств.

10.

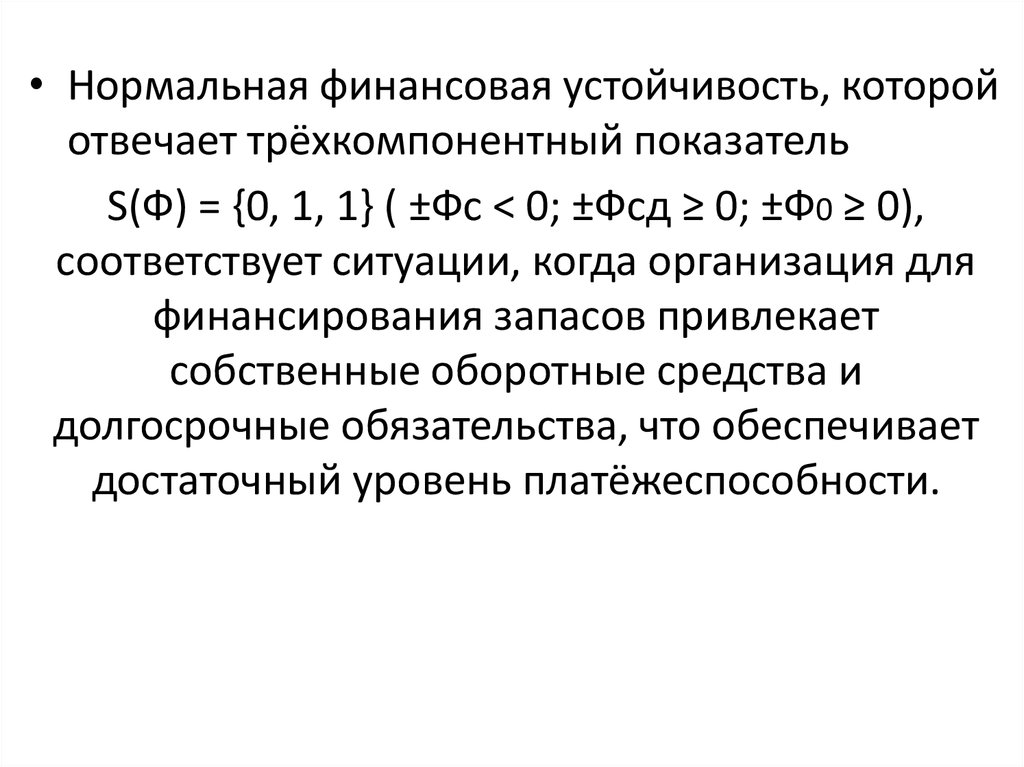

• Нормальная финансовая устойчивость, которойотвечает трёхкомпонентный показатель

S(Ф) = {0, 1, 1} ( ±Фс < 0; ±Фсд ≥ 0; ±Ф0 ≥ 0),

соответствует ситуации, когда организация для

финансирования запасов привлекает

собственные оборотные средства и

долгосрочные обязательства, что обеспечивает

достаточный уровень платёжеспособности.

11.

• Неустойчивоефинансовое

состояние,

которому соответствует трёхкомпонентный

показатель

S(Ф) = {0, 0, 1} ( ±Фс < 0; ±Фсд < 0; ±Ф0 ≥ 0),

характеризуется

нарушением

платёжеспособности,

когда

для

финансирования

запасов

организация

временно

привлекает

краткосрочные

заёмные средства. Однако при этом

сохраняется возможность восстановления

финансового равновесия путём ускорения

оборачиваемости запасов.

12.

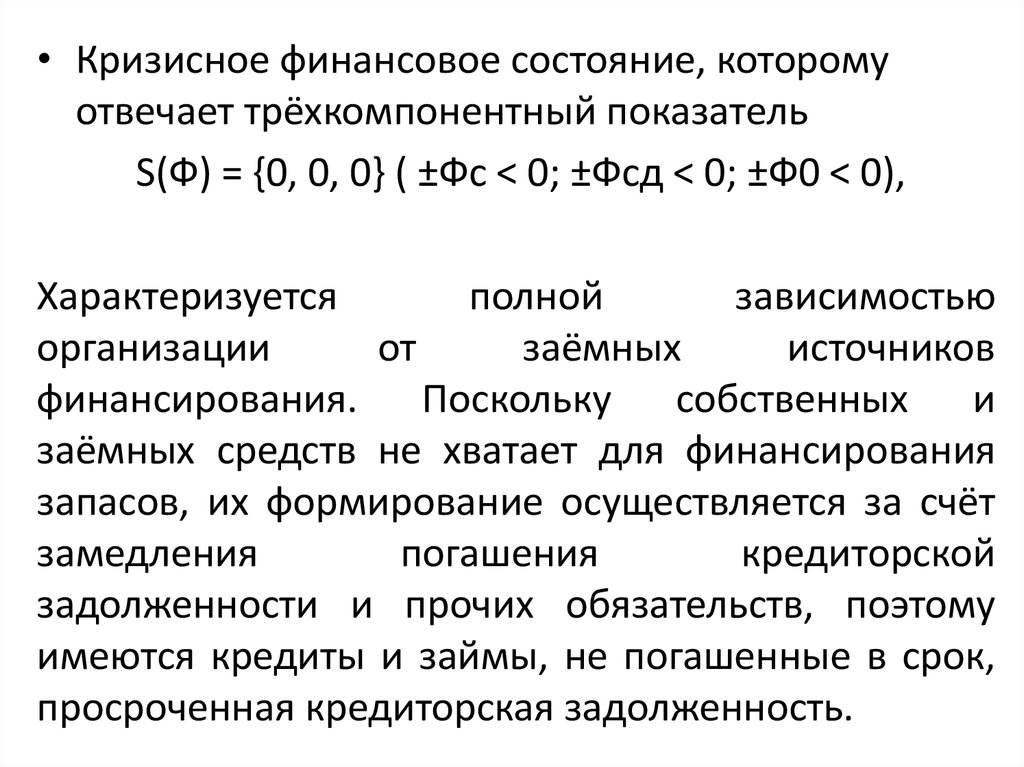

• Кризисное финансовое состояние, которомуотвечает трёхкомпонентный показатель

S(Ф) = {0, 0, 0} ( ±Фс < 0; ±Фсд < 0; ±Ф0 < 0),

Характеризуется

полной

зависимостью

организации

от

заёмных

источников

финансирования.

Поскольку собственных

и

заёмных средств не хватает для финансирования

запасов, их формирование осуществляется за счёт

замедления

погашения

кредиторской

задолженности и прочих обязательств, поэтому

имеются кредиты и займы, не погашенные в срок,

просроченная кредиторская задолженность.

13. Оценка текущей финансовой устойчивости ПАО «Газпром» за 2015-2017 гг.

Показатель2015

2016

2017

Изменение

Запасы, тыс. руб.

153 153 969

203 165 676

206 879 907

53 725 938

-192 450 969

-82 360 771

-287 686 840

-95 235 871

-345 604 938

-285 526 447

-494 566 747

-148 961 809

693 773 902

846 318 245

783 521 878

89 747 976

540 619 933

643 152 569

576 641 971

36 022 038

Собственные оборотные

средства, тыс. руб.

Излишек (+) или

недостаток (-)

собственных оборонных

средств (+Фс ), тыс. руб.

Собственные и

долгосрочные заёмные

источники, тыс. руб.

Излишек (+) или

недостаток (-)

собственных и

долгосрочных заёмных

источников (±ФСД), тыс.

руб.

14.

Показатель2015

2016

2017

Изменение

1 062 244 702

1 302 616 885

1 245 834 935

183 590 233

909 090 733

1 099 451209

1 038 955 028

129 864 295

{0,1,1}

{0,1,1}

{0,1,1}

_

Нормальная

Нормальная

Нормальная

_

Общая величина

источников, тыс.

руб.

Излишек (+) или

недостаток (-) общей

величины основных

источников (±Ф°),

тыс. руб.

Трёхкомпонентный

показатель S (Ф)

Тип финансовой

устойчивости

15. Вывод

• В таблице № … представлены результатыоценки текущей финансовой устойчивости

ПАО «Газпром» с помощью абсолютных

показателей.

Данные

таблицы

свидетельствуют о нормальном уровне

финансовой устойчивости компании в

течение анализируемого периода.

16.

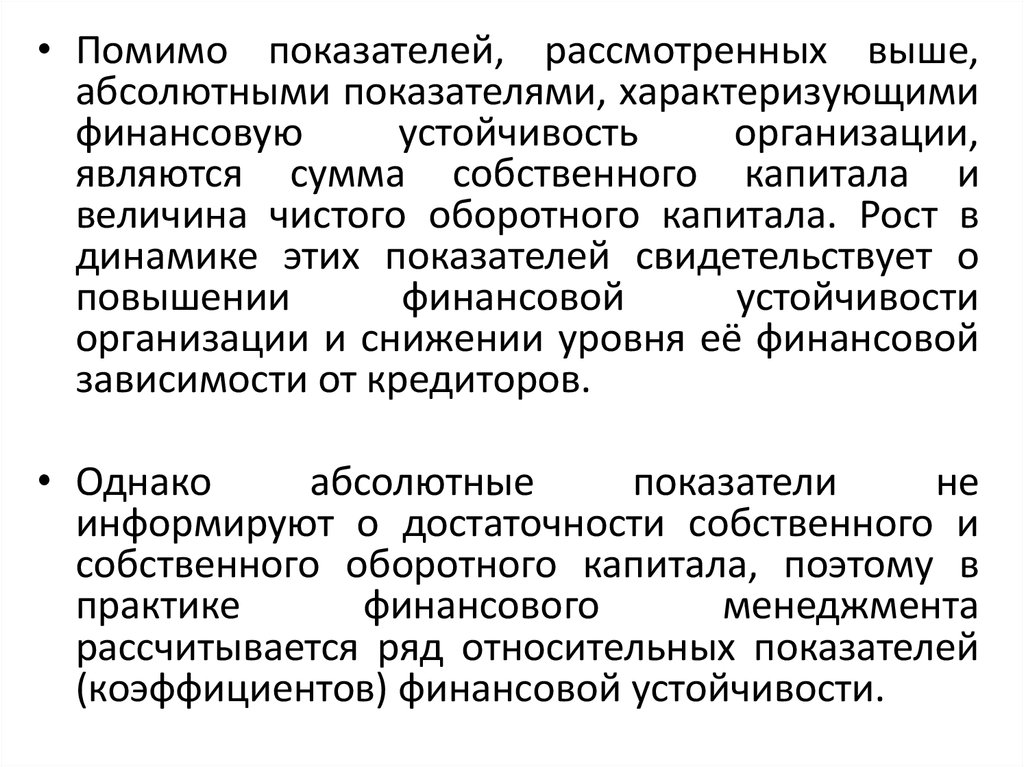

• Помимо показателей, рассмотренных выше,абсолютными показателями, характеризующими

финансовую

устойчивость

организации,

являются сумма собственного капитала и

величина чистого оборотного капитала. Рост в

динамике этих показателей свидетельствует о

повышении

финансовой

устойчивости

организации и снижении уровня её финансовой

зависимости от кредиторов.

• Однако

абсолютные

показатели

не

информируют о достаточности собственного и

собственного оборотного капитала, поэтому в

практике

финансового

менеджмента

рассчитывается ряд относительных показателей

(коэффициентов) финансовой устойчивости.

17. Основные коэффициенты финансовой устойчивости организации

ПоказательКоэффициент

автономии

(финансовой

независимости)

Коэффициент

финансовой

устойчивости

Коэффициент

соотношения

заёмных и

собственных средств

Коэффициент

финансирования

Способ расчёта

СК

ВБ

где СК - собственный

капитал; ВБ - валюта

баланса

Рекомен

дуемое

значение

Характеристика

0,6 и выше

Показывает, какая часть

имущества организации

профинансирована за счёт

собственных средств

Ка =

КФУ =

КЗС

КФ =

СК + ДО

ВБ

ДО + КО

=

СК

СК

ДО + КО

Показывает долю стабильных

источников финансирования

0,6 и выше

в общей стоимости

имущества организации

Показывает, сколько рублей

заёмных средств привлекла

0,7 и выше

организация на 1 руб.

собственного капитала

Показывает, сколько рублей

собственных средств

1,0-1,5

приходится на 1 руб. заёмных

средств

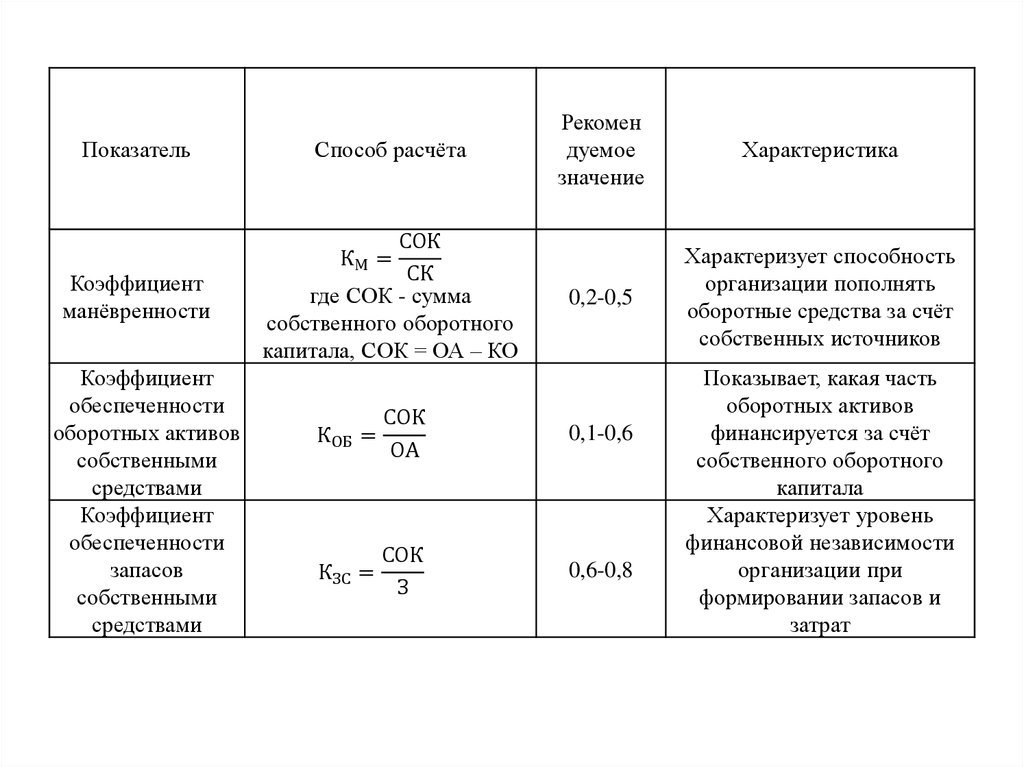

18.

ПоказательСпособ расчёта

Коэффициент

манёвренности

СОК

СК

где СОК - сумма

собственного оборотного

капитала, СОК = ОА – КО

Коэффициент

обеспеченности

оборотных активов

собственными

средствами

Коэффициент

обеспеченности

запасов

собственными

средствами

Рекомен

дуемое

значение

Характеристика

0,2-0,5

Характеризует способность

организации пополнять

оборотные средства за счёт

собственных источников

КМ =

КОБ =

СОК

ОА

0,1-0,6

КЗС =

СОК

З

0,6-0,8

Показывает, какая часть

оборотных активов

финансируется за счёт

собственного оборотного

капитала

Характеризует уровень

финансовой независимости

организации при

формировании запасов и

затрат

19. Коэффициенты финансовой устойчивости ПАО «Газпром» за 2015-2017 гг.

Показатель2015

2016

2017

Изменение

0,76

0,78

0,78

0,02

0,93

0,93

0,93

0,00

заёмных и собственных средств

0,32

0,29

0,28

-0,04

Коэффициент финансирования

3,16

3,46

3,53

0,37

средствами

0,65

0,65

0,63

-0,02

Коэффициент манёвренности

0,17

0,18

0,14

-0,03

4,53

4,17

3,79

-0,74

Коэффициент автономии

(финансовой независимости)

Коэффициент финансовой

устойчивости

Коэффициент соотношения

Коэффициент обеспеченности

оборотных активов собственными

Коэффициент обеспеченности

запасов собственными средствами

20. Вывод

• В таблице №…. представлены результатырасчёта

коэффициентов

финансовой

устойчивости ПАО «Газпром» за 2015-2017 гг.

Данные таблицы свидетельствуют о том, что

фактические

значения

коэффициентов

автономии,

финансовой

устойчивости,

финансирования, обеспеченности запасов

существенно выше рекомендуемых значений.