finance

financeSimilar presentations:

Анализ финансовой устойчивости

1.

Тема: Анализфинансовой

устойчивости

2.

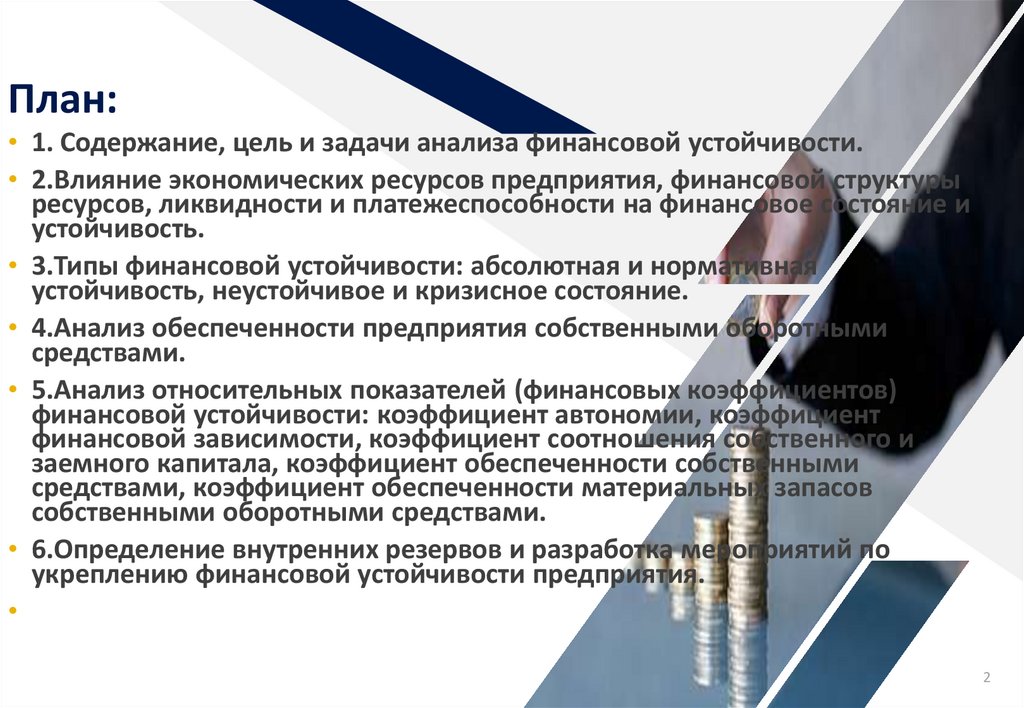

План:• 1. Содержание, цель и задачи анализа финансовой устойчивости.

• 2.Влияние экономических ресурсов предприятия, финансовой структуры

ресурсов, ликвидности и платежеспособности на финансовое состояние и

устойчивость.

• 3.Типы финансовой устойчивости: абсолютная и нормативная

устойчивость, неустойчивое и кризисное состояние.

• 4.Анализ обеспеченности предприятия собственными оборотными

средствами.

• 5.Анализ относительных показателей (финансовых коэффициентов)

финансовой устойчивости: коэффициент автономии, коэффициент

финансовой зависимости, коэффициент соотношения собственного и

заемного капитала, коэффициент обеспеченности собственными

средствами, коэффициент обеспеченности материальных запасов

собственными оборотными средствами.

• 6.Определение внутренних резервов и разработка мероприятий по

укреплению финансовой устойчивости предприятия.

2

3.

1.ВведениеФинансовое состояние организации оценивается,

прежде всего, её финансовой устойчивостью и

платежеспособностью. Платежеспособность отражает

способность предприятия платить по своим долгам и

обязательствам в данный конкретный период

времени.

Под финансовой устойчивостью предприятия

следует понимать платежеспособность предприятия

во времени с соблюдением условия финансового

равновесия между собственными и заемными

средствами. Финансовое состояние может быть

устойчивым, неустойчивым (предкризисным) и

кризисным.

Следовательно, финансовая устойчивость

предприятия - это способность субъекта

хозяйствования функционировать и развиваться,

сохранять равновесия своих активов и пассивов в

изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и

инвестиционную привлекательность в границах

допустимого уровня риска

3

4.

1. Сущность, содержание и понятиефинансовой устойчивости финансовой

устойчивости

Анализ финансовой устойчивости позволяет оценить: динамику,

состав и структуру источников формирования активов;

достаточность капитала организации; потребность в дополнительных

источниках финансирования; рациональность привлечения заемных

средств; способность предприятия к наращению капитала; степень

предпринимательского риска, в частности возможность погашения

обязательств перед третьими лицами.

Финансовая устойчивость — это определенное состояние счетов

предприятия, гарантирующее его постоянную платежеспособность.

Действительно, в результате осуществления какой-либо

хозяйственной операции финансовое состояние может оставаться

неизменным либо улучшиться или ухудшиться. Поток хозяйственных

операций, совершаемых ежедневно, является как бы "возмутителем"

определенного состояния финансовой устойчивости, причиной

перехода из одного типа устойчивости в другой.

Add a footer

4

5.

Финансовая устойчивость есть целеполагающеесвойство оценки реального финансового состояния

организации, а поиск внутрихозяйственных

возможностей, средств и способов ее укрепления

определяет характер проведения и содержания

экономического анализа. Таким образом,

финансовая устойчивость — это гарантированная

платежеспособность и кредитоспособность

предприятия в результате его деятельности на

основе эффективного формирования,

распределения и использования финансовых

ресурсов. В то же время — это обеспеченность

запасов собственными источниками их

формирования, а также соотношение собственных

и заемных средств — источников покрытия активов

5

6.

Анализ устойчивости финансового состоянияпредприятия на ту или иную дату позволяет

ответить на вопрос: насколько правильно

предприятие управляло финансовыми ресурсами в

течение периода, предшествующего этой дате.

Важно, чтобы состояние финансовых ресурсов

соответствовало требованиям рынка и отвечало

потребностям развития предприятия, поскольку

недостаточная финансовая устойчивость может

привести к неплатежеспособности предприятия и

отсутствию у него средств для развития

производства, а избыточная - препятствовать

развитию, отягощая затраты предприятия

излишними запасами и резервами. Таким образом,

сущность финансовой устойчивости определяется

эффективным формированием, распределением и

использованием финансовых ресурсов. Внешним

проявлением ее является платежеспособность

предприятия.

7.

• Финансовая устойчивость направленаодновременно и на поддержание

равновесия структуры финансов

организации, и на избежание рисков

для инвесторов и кредиторов. Ее

целесообразно измерять такими

показателями, которые определяются

как соотношение собственных и

заемных источников средств,

используемых для формирования

имущества, отраженного в активе

баланса.

Add a footer

7

8.

2. Факторы, влияющие нафинансовую устойчивость

предприятия

• Финансовая устойчивость

предприятия – это такое состояние

его финансовых ресурсов, их

распределение и использование,

которые обеспечивают в условиях

допустимого риска бесперебойное

функционирование, достаточную

рентабельность и возможность

рассчитаться по обязательствам в

установленные сроки.

8

9.

На финансовуюустойчивость организации

влияет ряд факторов,

которые можно разделить:

по месту возникновения – на

внешние и внутренние;

по важности результата – на

основные и второстепенные;

по структуре – на

простые и сложные;

по времени действия – на

постоянные и временные.

9

10.

При проведении анализаосновное внимание уделяется

внутренним факторам,

зависящим от деятельности

хозяйствующего субъекта, на

которые он имеет возможность

влиять, корректировать их

воздействие и в определенной

мере управлять ими.

К внутренним факторам

относятся отраслевая

принадлежность организации,

структура выпускаемой

продукции, ее доля в общем

платежеспособном спросе,

размер оплаченного уставного

капитала, состояние имущества и

финансовых ресурсов, включая

запасы и резервы, их состав и

структуру.

10

11.

Внутренняя устойчивость - это такоеобщее финансовое состояние

предприятия, при котором

обеспечивается стабильно высокий

результат его функционирования. В

основе ее достижения лежит принцип

активного реагирования на изменение

внутренних и внешних факторов.

Внешняя устойчивость предприятия

обусловлена стабильностью

экономической среды, в рамках

которой осуществляется его

деятельность. Она достигается

соответствующей системой управления

рыночной экономикой, в масштабах

всей страны.

11

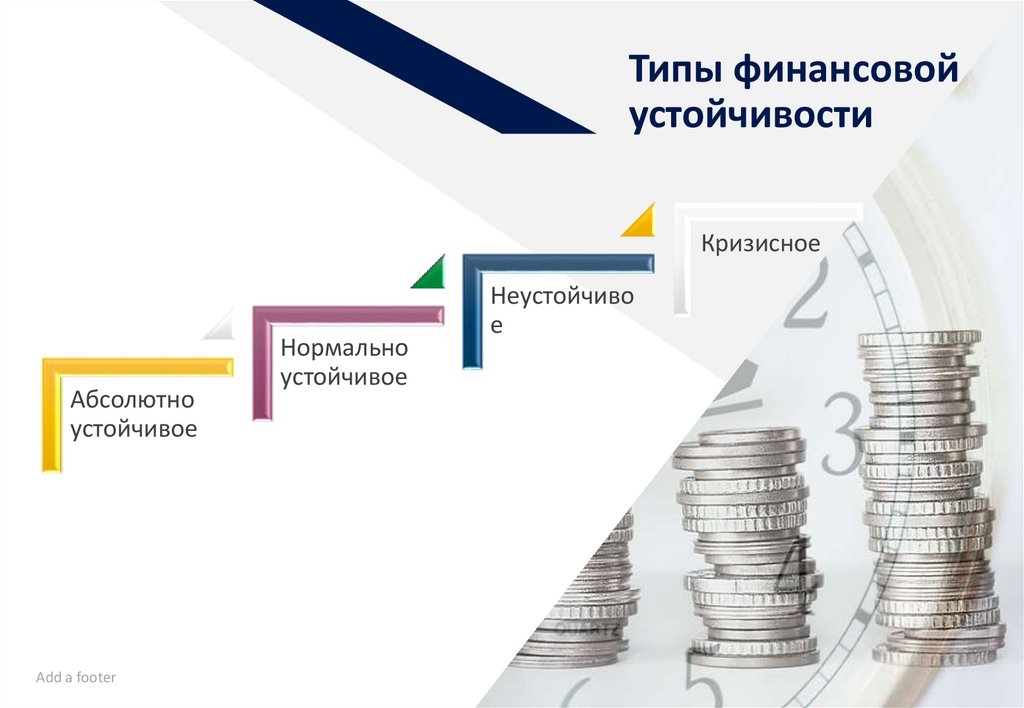

12.

Типы финансовойустойчивости

Кризисное

Абсолютно

устойчивое

Add a footer

Нормально

устойчивое

Неустойчиво

е

12

13.

3. Абсолютные показателифинансовой устойчивости

• Абсолютными показателями финансовой

устойчивости являются показатели,

характеризующие состояние запасов и

обеспеченность их источниками формирования

Для характеристики источников формирования

запасов и затрат используют три основных

показателя:

Наличие собственных оборотных

средств

Наличие собственных и

долгосрочных заёмных источников

формирования запасов и затрат

Add a footer

Общая величина основных

источников формирования запасов

и затрат

13

14.

• Cобственные оборотные средства (СОС) –разница между источниками собственных

средств (I раздел пассива баланса) и

долгосрочными активами (I раздел актива

баланса). Этот показатель характеризует

чистый оборотный капитал.

• Его увеличение по сравнению с предыдущим

периодом свидетельствует о дальнейшем

развитии деятельности предприятия.

• СОС = ИС - ДА

• где ИС – источники собственных средств;

ДА – долгосрочные активы.

14

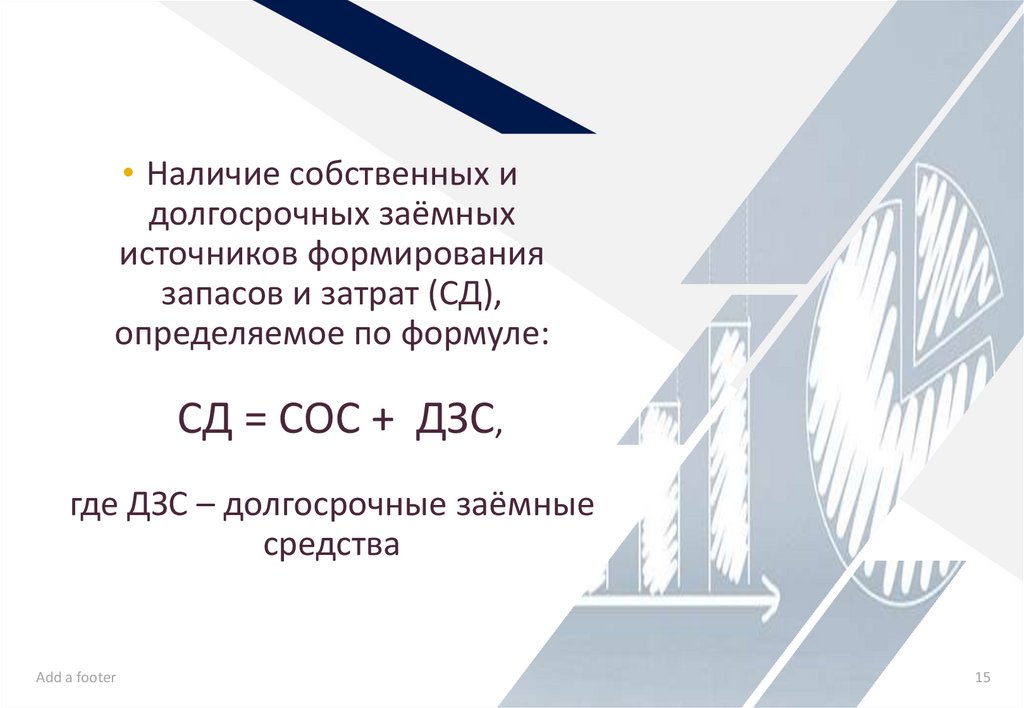

15.

• Наличие собственных идолгосрочных заёмных

источников формирования

запасов и затрат (СД),

определяемое по формуле:

СД = СОС + ДЗС,

где ДЗС – долгосрочные заёмные

средства

Add a footer

15

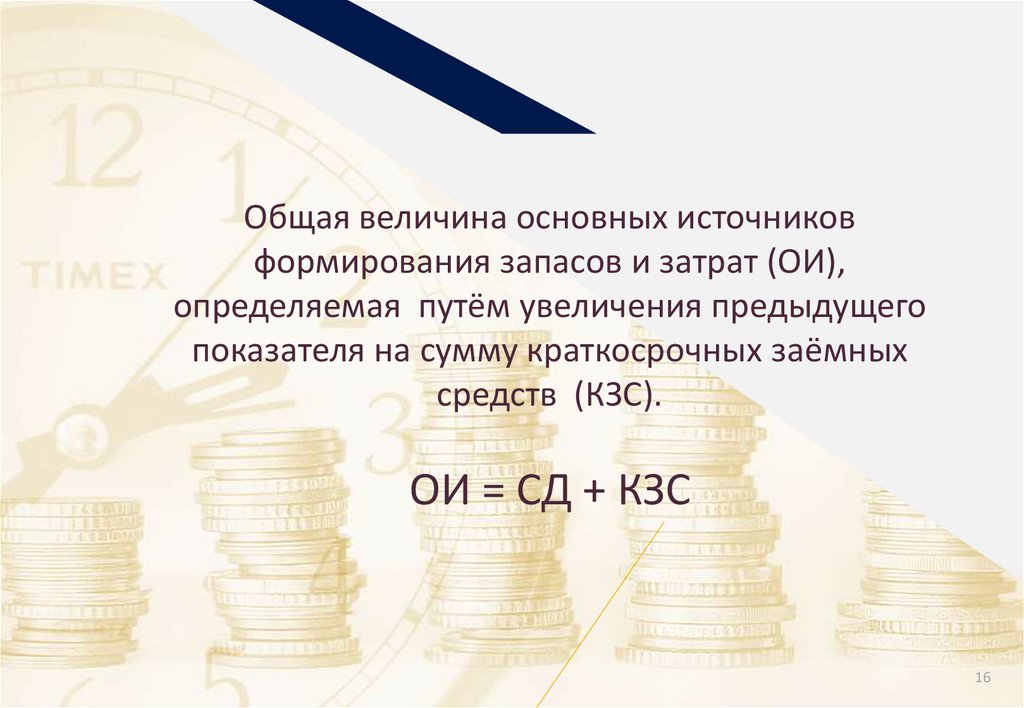

16.

Общая величина основных источниковформирования запасов и затрат (ОИ),

определяемая путём увеличения предыдущего

показателя на сумму краткосрочных заёмных

средств (КЗС).

ОИ = СД + КЗС

16

17.

Трём показателям наличия источниковформирования запасов и затрат соответствуют три

показателя обеспеченности запасов источниками их

формирования:

Излишек (+) или недостаток

(-) собственных оборотных

средств ( СОС)

СОС = СОС – З

Излишек (+) или недостаток

(-) собственных и

долгосрочных заёмных

источников формирования

запасов и затрат ( СД)

Излишек (+) или недостаток

(-) общей величины

основных источников

формирования запасов (

ОИ)

СД = СД – З

ОИ = ОИ – З

17

18.

Абсолютная устойчивость финансовогосостояния:

Нормальная устойчивость

финансового состояния:

ΔСОС ≥ 0

ΔСОС ≤ 0

Δ СД ≥ 0

Δ СД ≥ 0

ΔОИ ≥ 0

ΔОИ ≥ 0

Трёхмерных показатель ситуации

Трёхмерных показатель ситуации

S=(1;1;1)

S=(0;1;1)

18

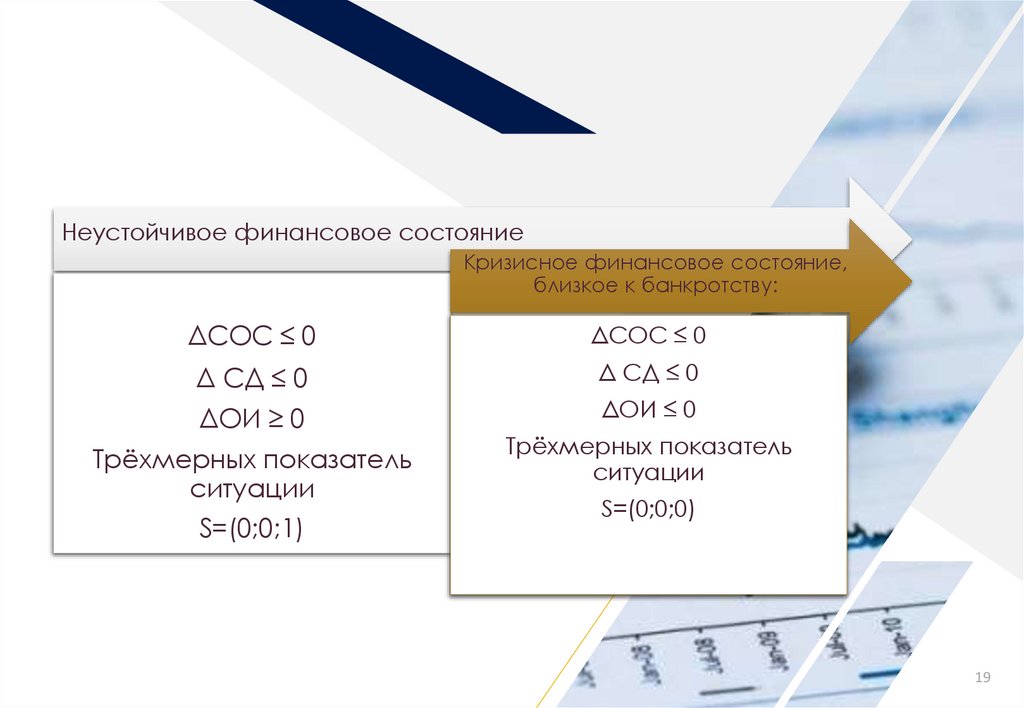

19.

Неустойчивое финансовое состояниеКризисное финансовое состояние,

близкое к банкротству:

ΔСОС ≤ 0

ΔСОС ≤ 0

Δ СД ≤ 0

Δ СД ≤ 0

ΔОИ ≥ 0

ΔОИ ≤ 0

Трёхмерных показатель

ситуации

S=(0;0;1)

Трёхмерных показатель

ситуации

S=(0;0;0)

19

20.

FRЭкспресс-анализ финансовой

устойчивости

Возможные варианты (N)

СОС

СД

ОИ

Тип финансовой устойчивости

1

+

+

+

Абсолютная устойчивость

2

-

+

+

Нормальная устойчивость

3

-

-

+

Неустойчивое финансовое

состояние

4

-

-

-

Кризисное финансовое состояние

21.

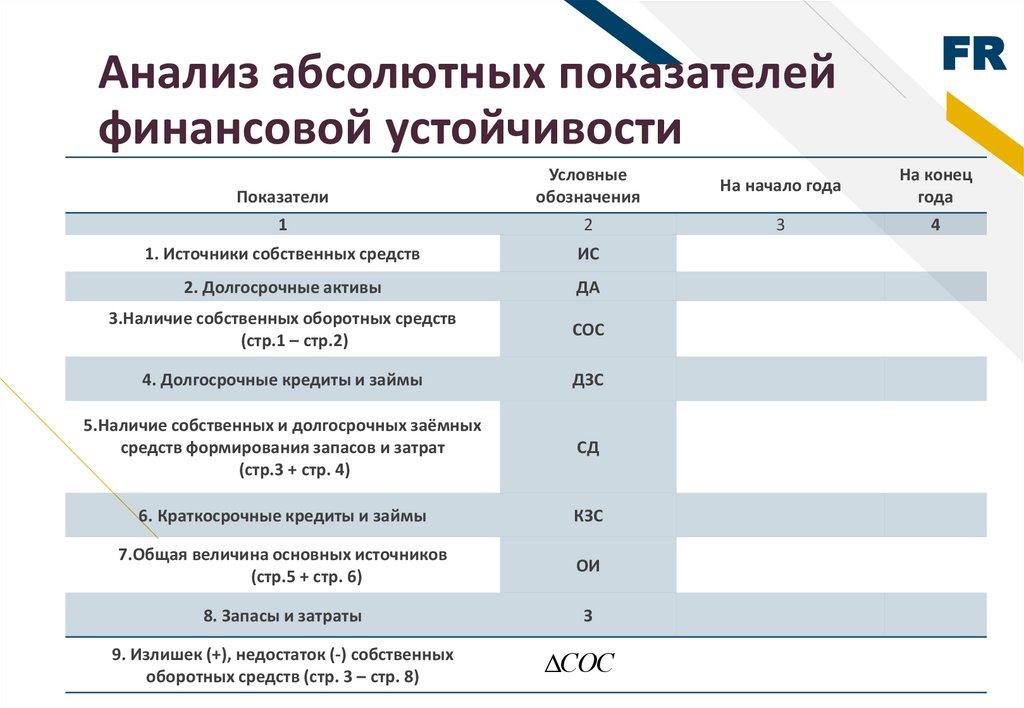

Анализ абсолютных показателейфинансовой устойчивости

Показатели

1

Условные

обозначения

2

1. Источники собственных средств

ИС

2. Долгосрочные активы

ДА

3.Наличие собственных оборотных средств

(стр.1 – стр.2)

СОС

4. Долгосрочные кредиты и займы

ДЗС

5.Наличие собственных и долгосрочных заёмных

средств формирования запасов и затрат

(стр.3 + стр. 4)

СД

6. Краткосрочные кредиты и займы

КЗС

7.Общая величина основных источников

(стр.5 + стр. 6)

ОИ

8. Запасы и затраты

З

9. Излишек (+), недостаток (-) собственных

оборотных средств (стр. 3 – стр. 8)

СОС

На начало года

3

FR

На конец

года

4

22.

4. Коэффициентыфинансовой устойчивости

• Наиболее простые коэффициенты финансовой

устойчивости характеризуют соотношения между

активами и обязательствами в целом, без учета их

структуры. Важнейшим показателем данной

группы является коэффициент

автономии (или финансовой независимости,

или концентрации собственного капитала в

активах).

• В классической теории анализа финансовой

отчетности под финансовой устойчивостью

понимают такое соотношение активов и

обязательств организации, которое гарантирует

определенный уровень риска несостоятельности

организации. Таким образом, в качестве

показателей финансовой устойчивости могут быть

использованы коэффициенты, характеризующие

структуру актива и пассива баланса, а также

соотношения между отдельными статьями актива

и пассива (относительные показатели

финансовой устойчивости).

22

23.

Относительныепоказатели финансовой

устойчивости

Add a footer

Коэффициент обеспеченности

собственными средствами

Коэффициент обеспеченности

материальных запасов

собственными оборотными

средствами

Коэффициент манёвренности

собственного капитала

Коэффициент долгосрочного

привлечения заёмных средств

Коэффициент автономии

(финансовой независимости

или концентрации

собственного капитала)

23

24.

Коэффициент обеспеченности собственнымисредствами

показывает достаточность у предприятия

собственных средств, необходимых для

финансирования текущей (операционной)

деятельности, т.е. обеспечения финансовой

устойчивости.

Коэффициент обеспеченности материальных

запасов собственными оборотными средствами

показывает наличие у предприятия собственных

средств, необходимых для его финансовой

устойчивости:

Коэффициент маневренности собственных

оборотных средств показывает, какая часть

собственного оборотного капитала находится в

обороте. Коэффициент маневренности должен

быть достаточно высоким, чтобы обеспечить

гибкость в использовании собственных средств

Add a footer

24

25.

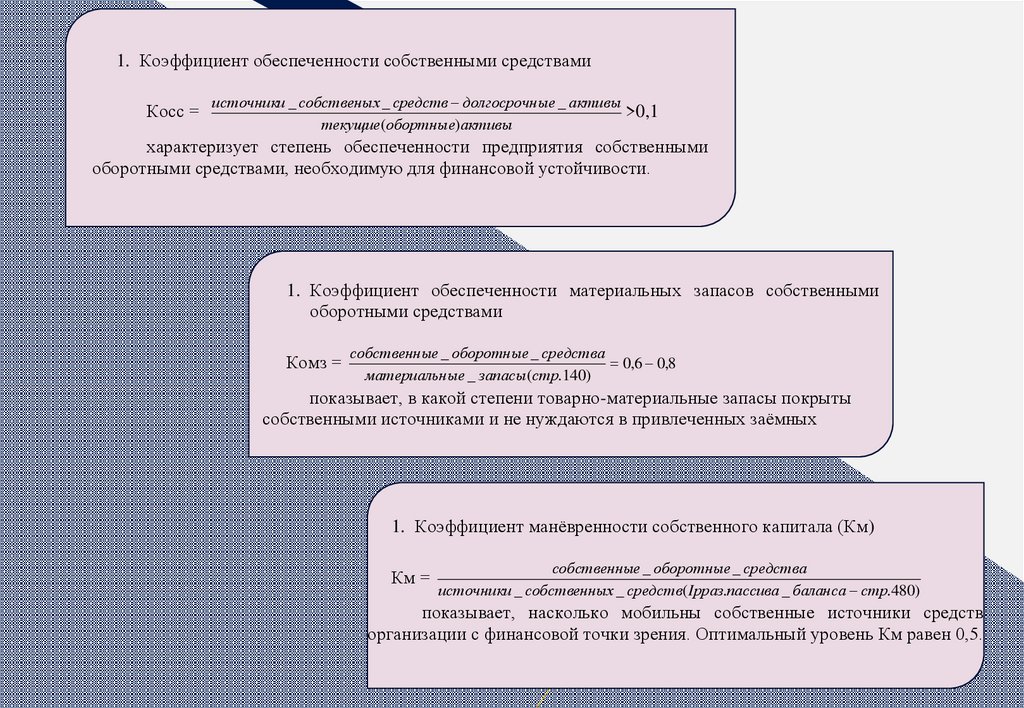

1. Коэффициент обеспеченности собственными средствамиКосс =

источники _ собственых _ средств долгосрочные _ активы

>0,1

текущие(обортные)активы

характеризует степень обеспеченности предприятия собственными

оборотными средствами, необходимую для финансовой устойчивости.

1. Коэффициент обеспеченности материальных запасов собственными

оборотными средствами

Комз =

собственные _ оборотные _ средства

0,6 0,8

материальные _ запасы(стр.140)

показывает, в какой степени товарно-материальные запасы покрыты

собственными источниками и не нуждаются в привлеченных заёмных

1. Коэффициент манёвренности собственного капитала (Км)

Км =

собственные _ оборотные _ средства

источники _ собственных _ средств( Iрраз.пассива _ баланса стр.480)

показывает, насколько мобильны собственные источники средств

организации с финансовой точки зрения. Оптимальный уровень Км равен 0,5.

26.

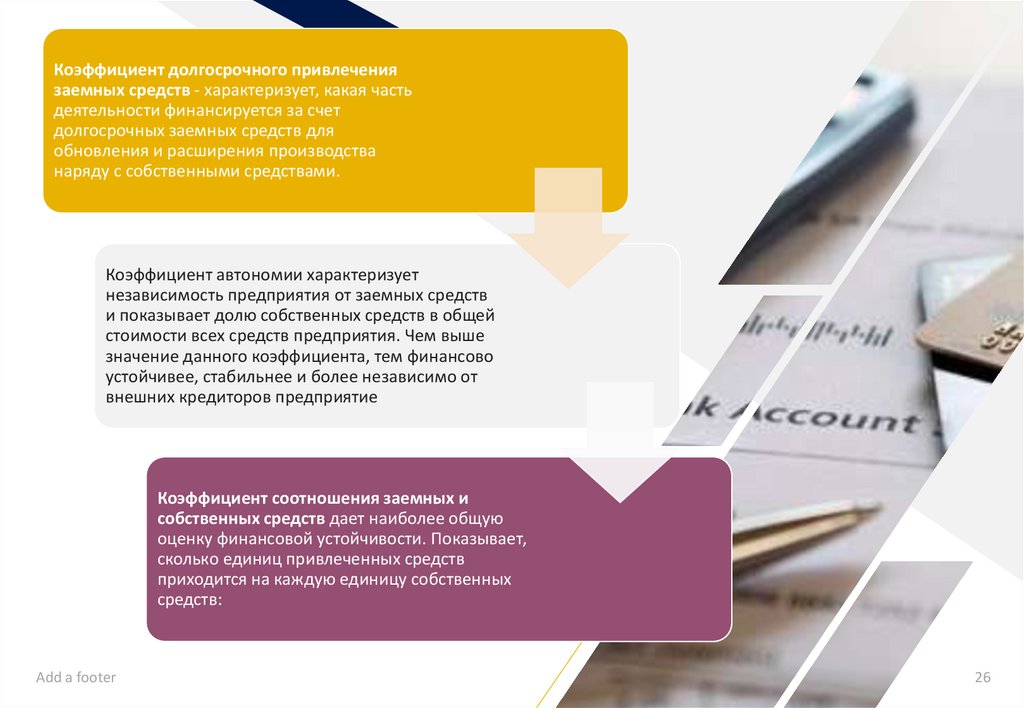

Коэффициент долгосрочного привлечениязаемных средств - характеризует, какая часть

деятельности финансируется за счет

долгосрочных заемных средств для

обновления и расширения производства

наряду с собственными средствами.

Коэффициент автономии характеризует

независимость предприятия от заемных средств

и показывает долю собственных средств в общей

стоимости всех средств предприятия. Чем выше

значение данного коэффициента, тем финансово

устойчивее, стабильнее и более независимо от

внешних кредиторов предприятие

Коэффициент соотношения заемных и

собственных средств дает наиболее общую

оценку финансовой устойчивости. Показывает,

сколько единиц привлеченных средств

приходится на каждую единицу собственных

средств:

Add a footer

26

27.

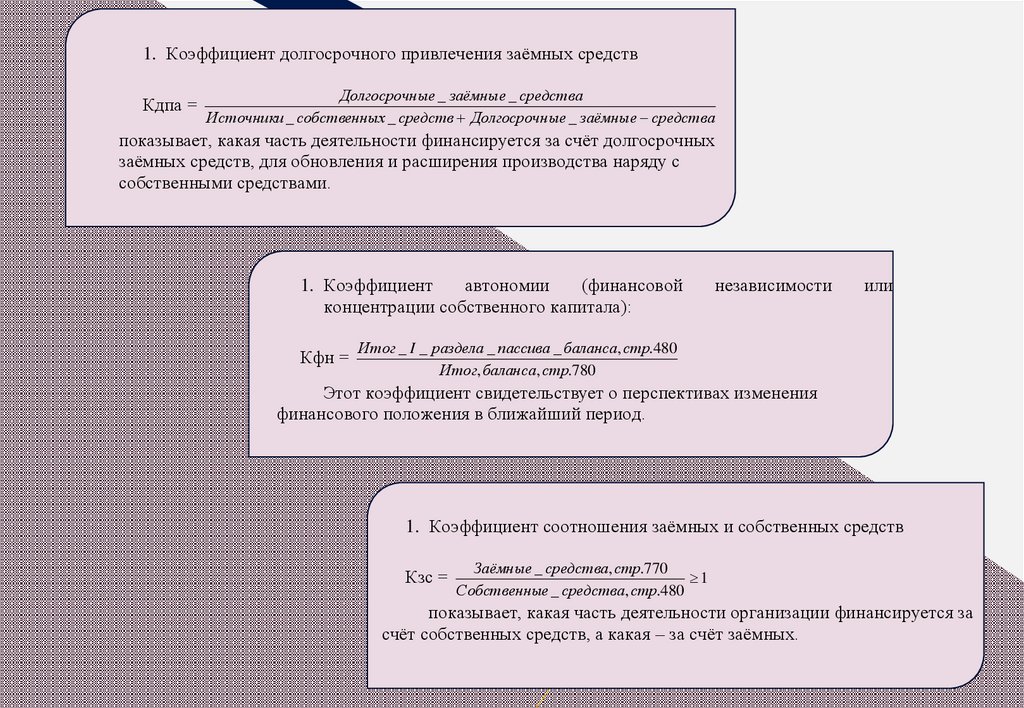

1. Коэффициент долгосрочного привлечения заёмных средствКдпа =

Долгосрочные _ заёмные _ средства

Источники _ собственных _ средств Долгосрочные _ заёмные средства

показывает, какая часть деятельности финансируется за счёт долгосрочных

заёмных средств, для обновления и расширения производства наряду с

собственными средствами.

1. Коэффициент

автономии

(финансовой

концентрации собственного капитала):

Кфн =

независимости

или

Итог _ I _ раздела _ пассива _ баланса, стр.480

Итог, баланса, стр.780

Этот коэффициент свидетельствует о перспективах изменения

финансового положения в ближайший период.

1. Коэффициент соотношения заёмных и собственных средств

Кзс =

Заёмные _ средства, стр.770

1

Собственные _ средства, стр.480

показывает, какая часть деятельности организации финансируется за

счёт собственных средств, а какая – за счёт заёмных.

28.

FRАнализ коэффициентов

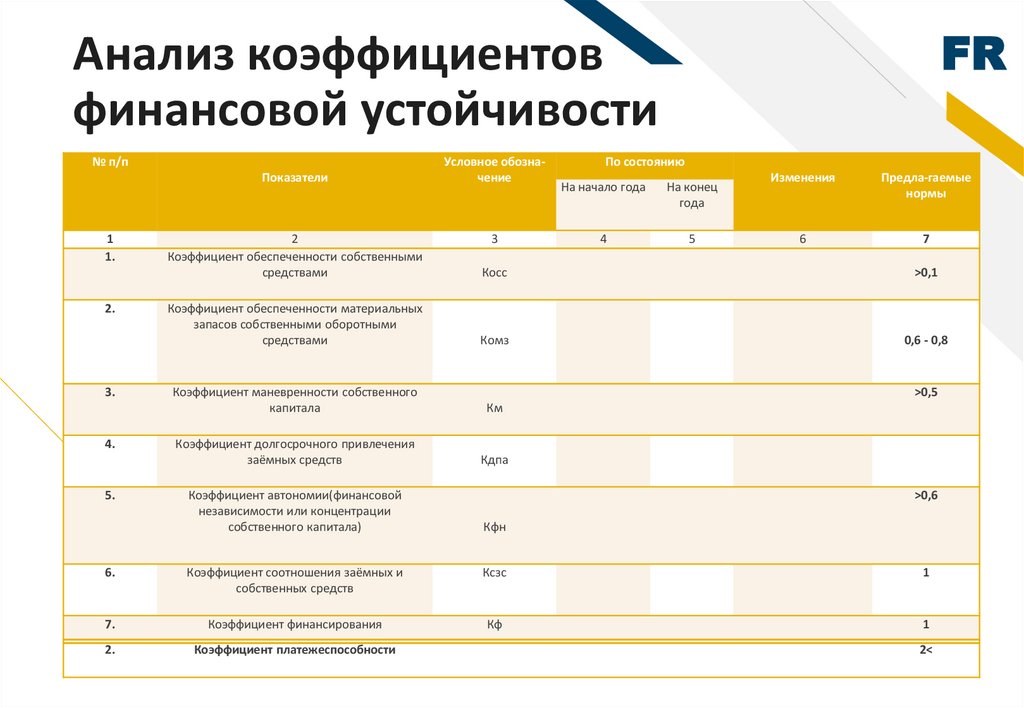

финансовой устойчивости

№ п/п

Показатели

1

1.

2.

3.

4.

5.

Условное обозначение

На начало года

На конец

года

4

5

Изменения

Предла-гаемые

нормы

6

7

2

Коэффициент обеспеченности собственными

средствами

Косс

>0,1

Коэффициент обеспеченности материальных

запасов собственными оборотными

средствами

Комз

0,6 - 0,8

Коэффициент маневренности собственного

капитала

Км

Коэффициент долгосрочного привлечения

заёмных средств

Кдпа

Коэффициент автономии(финансовой

независимости или концентрации

собственного капитала)

3

По состоянию

>0,5

>0,6

Кфн

6.

Коэффициент соотношения заёмных и

собственных средств

Ксзс

1

7.

Коэффициент финансирования

Кф

1

2.

Коэффициент платежеспособности

2<

29.

6. Проведем анализфинансовой устойчивости

на примере предприятия

ООО «ТЕГЕН – ДЕЛИКАНС»

30.

FRАбсолютные показатели финансовой

устойчивости

ООО «ТЕГЕН – ДЕЛИКАНС» за 2016-2018 гг.

(тыс.сум.)

Показатели

2016 г.

2017 г.

2018 г.

Отклонение (+,-)

2018 г. к

2017 г. к

2017

2016 г.

Запасы и затраты

Наличие собственных оборотных

средств

Функционирующий капитал

115041

186526

160489

71485

-26037

161071

194736

230568

33665

35832

163417

207363

236438

43946

29075

Общая величина основных

источников формирования запасов

163417

237645

236438

74228

-1207

Излишек (+) или недостаток (–)

собственных оборотных средств

46030

8210

70079

–

–

Излишек (+) или недостаток (–)

собственных и заемных источников

формирования запасов

48376

20837

75949

–

–

Излишек (+) или недостаток (–)

общей величины основных

источников формирования запасов

48376

51119

75949

–

–

Add a footer

30

31.

Разницамежду

формирования

показателями

собственных

оборотных

источников

средств

и

величины внеоборотных активов показывает наличие

собственных оборотных средств, которые увеличились в

2017 г. по сравнению с 2016 г. на 33665 тыс.сум., а в 2018

г. по сравнению с 2017 г. увеличилась на 35832 тыс.сум.

О «ТЕГЕН – ДЕЛИКАНС» за весь анализируемый период

находится

в

абсолютно

устойчивом

финансовом

состоянии, при котором запасы и затраты покрываются

собственными оборотными средствами, и предприятие

не зависит от внешних источников.

Add a footer

31

32.

Относительные показателифинансовой устойчивости

ООО «ТЕГЕН – ДЕЛИКАНС»за

2016-2018 гг.

Отклонение (+,-)

2017 г. к

2018 г. к

2016 г.

2017 г.

Показатель

2016 г.

2017 г.

2018

1. Коэффициент капитализации

(финансового рычага)

0,69

0,81

0,75

0,12

-0,05

2.Коэффициент обеспеченности

собственными источниками

финансирования

0,45

0,43

0,46

-0,02

0,03

3.Коэффициент финансовой

независимости (автономии)

0,59

0,55

0,57

-0,04

0,02

4.Коэффициент финансирования

1,46

1,24

1,33

-0,22

0,09

5. Коэффициент финансовой

устойчивости

0,6

0,58

0,58

-0,02

0

33.

Коэффициент капитализации ( финансового рычага) показывает, сколько

заемных средств организация привлекала. Нормативное ограничение не

выше 1,5. ООО «ТЕГЕН – ДЕЛИКАНС» пользуется заемными средствами не в

небольшом объеме.

Коэффициент обеспеченности собственными источниками финансирования

показывает, какая часть оборотных активов финансируется за счет

собственных источников. Нормативное ограничение 0,1, оптимальное больше

0,5. Данный коэффициент на ООО «ТЕГЕН – ДЕЛИКАНС» ниже оптимального

значения. Снижение данного показателя в 2017 г. по сравнению с 2016 г. 0,02

пункта произошло за счет увеличения стоимости внеоборотных активов.

Коэффициент финансовой независимости показывает удельный вес

собственных средств в общей сумме источников финансирования.

Нормативное ограничение от 0,4 до 0,6. На данном предприятии

коэффициент выше нормы, что свидетельствует о независимости предприятия

от внешних финансовых источников.

Коэффициент (финансирования) показывает величину заемных средств,

приходящихся на каждый сум собственных средств, вложенных в активы

предприятия. Коэффициент финансирования на предприятии ООО «ТЕГЕН –

ДЕЛИКАНС» выше оптимального значения.

Коэффициент финансовой устойчивости показывает долю долгосрочных

источников финансирования в валюте баланса. Нормативное ограничение

больше 0,6. На ООО «ТЕГЕН – ДЕЛИКАНС» данный коэффициент в норме.

Таким образом, можно сделать вывод, что предприятие не зависит от

внешних кредиторов.

33

34.

Заключение• Содержание анализа финансово-хозяйственной деятельности предприятия состоит во всестороннем изучении

технического уровня производства, качества и

конкурентоспособности выпускаемой продукций,

обеспеченности производства материальными,

трудовыми и финансовыми ресурсами и эффективности

их использования. Этот анализ основан на системном

подходе, комплексном учете разнообразных факторов,

качественном подборе достоверной информации и

является важной функцией управления.

• С целью повышения устойчивости финансового

состояния на ООО «ТЕГЕН – ДЕЛИКАНС» необходимо

выполнение комплекса мер.

• Состояние финансовой устойчивости предприятия

зависит от выбора наиболее эффективного источника

финансирования деятельности предприятия. Для

обеспечения потребностей колбасного производства

охлажденным сырьем и создания страхового запаса

сырья на холодильнике предприятие вынуждено было

привлекать заемные средства. По нашему мнению, для

предприятия большую роль может сыграть

использование лизинга.

Add a footer

34

35.

FRСписок использованной литературы

1. Закон « О бухгалтерском учете» №ЗРУ-404 от 13.04.2016 г.

2. НСБУ № 1 - учетная политика и финансовая отчетность

3. НСБУ № 15 - бухгалтерский баланс

4. Абрютина М.С. А.В. Анализ финансово-экономической

деятельности предприятия: Учебно-практическое пособие / М.С.

Абрютина, А.В. Грачев - М.: Дело и Сервис, 2016 - 256с.

5. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа.

М.: Инфра-М, 2017. 512 с.6.

Ресурсы сайтов:

https://lex.uz/

https://www.norma.uz/

http://fmc.uz/

http://tegen.uz/