1-2 страницы")

")

")

деятельность (CFO)")

деятельность (CFO)")

")

")

")

")

:")

")

")

-средняя процентная ставка по всем источникам финансирования (собственные + заемные")

")

окупаемости")

")

окупаемости")

")

business

businessSimilar presentations:

Бизнес-планирование. 10 правил начинающего предпринимателя, которые помогут развить дело с нуля

1.

2.

Ты – предпринимательМодуль 3

Бизнес-планирование

Мария Андреевна Нижельская

business-akadem@mail.ru

vk.com/ptp_rmc

3. 10 правил начинающего предпринимателя, которые помогут развить дело с нуля

Планирование

Только полностью спланированная и сформированная с нуля идея

может стать успешной.

Решительные действия

Бизнес – это жесткая среда, она не прощает неопытности.

Любое решение должно быть проанализировано и приниматься

незамедлительно.

Помните: конкуренты всегда дышат в затылок.

Финансовая грамотность

Тот факт, что вы не имеете юридического или финансового

образования, не должен свидетельствовать о безграмотности.

Бизнес – это океан коммерции.

Нужно быть акулой и развить базовые познания, иначе вами просто

пообедают.

4.

Вы не всемогущи

Не имея опыта предпринимательской деятельности, обратитесь к

специалистам по интересующим вас вопросам.

Самоотдача

Самое важное в своем деле – это любовь к делу, стремление развить

его с нуля и готовность идти до конца.

Коммуникабельность

Это правило является обязательным для предпринимателя любого

уровня. Как развить свой бизнес?

Только с помощью успешных договоренностей и умения презентовать

себя.

Наличие знаний

Вы должны стать специалистом в отрасли, иначе развить бизнес не

получится.

Не имея досконального понимания сферы деятельности невозможно

создать стоящий бизнес с нуля.

5.

Мотивация

Первое время очень важно сохранять в себе мотивацию и двигаться

дальше.

Окупаемость бизнеса – дело не одного дня, будьте готовы к

длительной борьбе за успех.

Гибкость мышления

Анализируйте каждый этап реализации проекта с нуля, если это

необходимо – вносите должные изменения.

Моральная устойчивость

Руководитель обязан демонстрировать лучшие качества –

уверенность, спокойствие, собранность.

Персонал зависит от вас, их настрой на работу и эффективность –

результат ваших действий.

6. Инвестиции

Инвестиции – долгосрочные вложенияфинансовых и материальных ресурсов

(капитала) с целью получения

экономического, социального или иного

эффекта.

Инвестиционный проект – комплекс

мероприятий (действий), направленных

на достижение определенных целей.

7.

ИнициаторИнвестор

Бизнес-идея

Исполнитель

Инвестиционный

проект

Бизнес-план

Управление

проектом

8. Бизнес-план

- Документ, представляющий обоснованиеинвестиционного проекта, составленный

в общепризнанной форме

- Программа осуществления

предпринимательской деятельности,

описывающая основные аспекты

будущего предприятия

9. Обоснование инвестиционного проекта

Маркетинг(рыночные факторы: потребность, спрос, емкость

рынка, конкурентные преимущества)

Организация

(внутренние факторы: технология, персонал,

управление)

Финансы

(финансовые результаты: объем продаж, прибыль,

рентабельность, окупаемость)

10. Функции бизнес-планов

Внутренние функции БПВнешние функции БП

•Разработка стратегии развития бизнеса

и конкретизация отдельных направлений

•Разработка и осуществление нового

продукта

•Оценка внутреннего потенциала бизнеса

и выявление резервов

•Внедрение новых технологий и

приобретение нового оборудования

(фин.обоснование)

•Контроль за финансовыми результатами

деятельности

•Разработка мероприятий по снижению

степени риска

•План мер предупреждения банкротства

и выхода из кризисных ситуаций

•Привлечение инвестиций для

реализации проектов фирмы

•Обоснование целесообразности

включения проектов фирмы в

государственные программы и

получение финансирования из

централизованных источников

•Получение кредитов, лизинга

•Разработка мер по

масштабированию бизнеса

11. Содержание бизнес-плана

Меморандум о конфиденциальности

Резюме

Описание компании и продуктов

Анализ рынка

План маркетинга

Производственный план

Организационный план

Финансовый план

Анализ рисков

Показатели эффективности проекта

Приложения

12. Меморандум о конфиденциальности

13.

• Составляется с целью предупреждениялиц, допускаемых к ознакомлению с

бизнес-планом, о конфиденциальности

содержащейся в нем информации.

Часто бизнес-планы имеют грифы

секретности, ограничивающие круг

потенциальных читателей.

• В данном разделе указываются также

разработчики документа и их

квалификация.

14. 1. Резюме

15.

• Дает представление о содержании бизнес-плана иосновных показателях проекта

• Описывает ваше деловое предложение

• Содержание резюме зависит от адресата

• Задача резюме – привлечь интерес к бизнес-плану

• Должно содержать описание ключевых моментов,

которые должны позволить лицам, принимающим

решения, сформировать свое отношение к

предлагаемому проекту

• Пишется в последнюю очередь, когда сам бизнес-план

уже готов

16. Резюме: кратко(!) 1-2 страницы

полное название, адрес и телефон предприятия-инициатора проекта;

описание предприятия, его специфики;

краткие сведения об управленческом персонале и его доле в капитале

предприятия;

цель составления бизнес-плана;

цели предприятия;

краткая характеристика конъюнктуры рынка;

суть предлагаемого проекта (деятельность предприятия для

осуществления цели);

результаты реализации проекта, горизонт планирования;

факторы риска проекта;

совокупная стоимость проекта, объем средств, которые инициатор

инвестирует в проект;

потребность в финансировании, желательные формы и условия

инвестирования, гарантии по возврату заемных средств

17. 2. Описание компании

18. Описание компании

• Организационно-правовая форма, полноенаименование и адрес компании + ОГРН,

ОГРНИП

• Учредители / собственники

• Краткая история развития компании

• Текущее финансово-экономическое состояние

• Стратегические цели на период планирования

• Товары и услуги, их основные характеристики

19. Организационно-правовая форма: ИП или ООО

ПлюсыИП

Физическое

лицо

•для регистрации нужен

только паспорт и ИНН,

•открыть ИП — дешево,

•единолично управляет

бизнесом и распоряжается

выручкой,

•ИП может вести учет

в упрощенном порядке

и применять специальные

режимы налогообложения,

•ИП легко и дешево

ликвидировать.

Минусы

•не получают лицензии

на некоторые виды

деятельности (производство

и продажа алкогольной

продукции и лекарств, охранная

деятельность, работа

с оружием),

•отвечает по обязательствам

всем имуществом, лично несет

административную и уголовную

ответственность,

•бизнес ИП ограничен в росте,

•продать ИП невозможно.

ИП подходит для небольших коммерческих предприятий, но не для бизнеса

с серьезными перспективами. Это вариант для новичков, не уверенных в успехе.

Или для тех, кто не готов вкладывать в бизнес много денег, при этом готовым к

высокому риску.

20.

Организационно-правовая форма: ИП или ОООПлюсы

Минусы

•Нет ограничений по видам

•Дорого закрыть (от 50 000

деятельности

руб.)

•Уставный капитал

•Чем больше учредителей(110000 рублей

50), тем больше времени

•Можно применять

занимает согласование

специальные режимы

документов и принятие

налогообложения

управленческих решений

•По обязательствам ООО

•Вам придется информировать

учредители отвечают только

регистрирующий орган о смене

Юридическое

лицо

своей долей в уставном

учредителей

капитале

или перераспределении долей

•Потенциал для роста

уставного капитала

компании (масштабирование)

•Бизнес продается

и покупается

ООО подходит для

компаний с серьезной перспективой роста и высоким уровнем

ООО

риска (с целью его снижения), а также бизнесу, собственниками которого являются

несколько человек

21. Учредители/собственники

ФИО

Дата рождения

Образование

Ключевые навыки

Доли

Роли

22. Стратегические цели на период планирования

Если фирма ориентирована на рост, ее основными целями будут:

–

–

–

–

Если фирма не предполагает быстрого темпа роста объема

производства, то ее главные цели связаны с:

–

–

–

–

повышение общего объема продаж до …. или в… раз;

увеличение доли фирмы на сложившихся рынках до … или в ..раз;

освоение новых рынков

И т.д.

увеличением роста чистого дохода;

повышением качества продукции;

увеличением доли сервисных и сопутствующих услуг.

И т.д.

В том случае, если фирма планирует изменить ассортимент своей

продукции, ее цели будут преимущественно сведены к:

–

–

–

–

снижению срока освоения новых видов продукции;

росту (темпу роста) объема производства новых изделий (услуг);

проникновению на рынки и вытеснению старых товаров.

И т.д.

23. Товары и услуги. Их основные характеристики

• Описываем очень кратко• Адресат должен понять, о каком

продукте (товаре, услуге) будет идти

речь в БП) + его основные

характеристики

• Подробно – см.следующий раздел

24. 3. Описание продуктов

25. Описание продуктов

• Что представляет собой товар/услуга• Предпосылки разработки товара/услуги

• Основные отличия от других продуктов,

представленных на рынке

• Преимущества (выгоды) для клиентов от

потребления/приобретения ваших товаров/услуг

• Защита прав на товары/услуги (патенты, авторские

свидетельства, торговые знаки и пр.)

Наименование продукции или услуги, ее отличительные черты,

потребительские качества, цены должны быть описаны так, чтобы было

понятно, что продукт обдуман и полностью готов для представления

потребителю.

26. 4. Анализ рынка

27. Анализ рынка

• 4.1. Анализ отрасли и тенденций нарынке

• 4.2. Анализ покупателей, сегментация

• 4.3. Анализ, оценка и выбор целевых

сегментов (рынков)

• 4.4. Анализ конкурентов

• 4.5. Конкурентные преимущества

28. Анализ рынка

4.1. Анализ отрасли и тенденций на рынке• Законодательные ограничения и

регулирование

• Барьеры входа/выхода

• Конъюнктура рынка

• Недавние изменения

• Прогнозы развития на период планирования

• Влияние макроэкономических факторов

• Сезонные колебания спроса

• PEST-анализ (по желанию)

29. PEST-анализ

PEST анализ является аббревиатуройследующих показателей отрасли:

• политические (Р, Political),

• экономические (Е, Economical),

• социально — культурные (S, Socio —

cultural)

• технологические (Т, Technological).

30. PEST-анализ

P (Political)факторы политико-правового окружения компании:

•изменится ли в ближайшее время законодательная база

страны, рынка, отрасли, в которой функционирует компания?

•Повлияют ли изменения законодательной базы на

деятельность компании (в первую очередь в сфере

прибыльности бизнеса)?

•Уровень вмешательства государства в бизнес компании.

Значителен ли он? Будет ли изменяться в ближайшем

будущем?

•Важен уровень коррумпированности отрасли и его влияние на

деятельность компании?

•Отношение страны с другими странами или международными

организациями. Будут ли меняться, упрощаться или

усложнятся такие взаимоотношения?

E (Economical)

факторы экономического состояния рынка, на котором

функционирует компания:

•Динамика развития экономики — спад, рост, стагнация

•Изменение курсов валют, стоимости капитала

•Изменение уровня безработицы

•Изменение уровня инфляции

•Изменение располагаемого дохода на душу населения

•Тенденции в банковской сфере

S (Socio — cultural)

T (Technological)

факторы социального и культурного состояния рынка:

•Изменение демографического состояния: движение населения

(убыль или рост), поло-возрастная структура рынка, изменение

расовой принадлежности

•Уровень образованности населения, в том числе уровень

квалифицированности кадров

•Особенности менталитета, важные культурные ценности

•Изменение социальных слоев населения

•Изменение вкусов и предпочтений аудитории, устоявшиеся

мифы и предубеждения

факторы, характеризующие технологический прогресс в

отрасли:

•Возможные изменения в ключевых технологиях, используемых

на рынке (инновации в оборудовании, материалах, в бизнесмоделях и методах ведения бизнеса)

•Влияние интернет на развитие рынка

•Влияние мобильных технологий на развитие рынка

•Инновации в информационных технологиях, позволяющих

более эффективно конкурировать на рынке

31.

4.2., 4.3. Анализ покупателей, описаниецелевых сегментов

Покупатели и конечные потребители

Частота совершения покупок

Факторы, влияющие на решение о покупке

Требования к товарам/услугам (в т.ч. по цене и

качеству)

Удовлетворенность существующими

товарами/услугами

Обоснование выбора целевых сегментов

Размер целевых сегментов (емкость) в

натуральном и денежном выражении

Почему выбрали именно этот сегмент

потребителей

32. 4.4. Анализ конкурентов

ЗАЧЕМ???• Для создания

устойчивого

конкурентного

преимущества

• Для выбора

правильных каналов

коммуникации

• Для снижения

операционных рисков

33.

4.4. Анализ конкурентов• Конкуренты: существующие (прямые и

косвенные) и потенциальные

• Целевые сегменты конкурентов

• Размер бизнеса (объемы продаж)

• Ассортимент

• Ценовая политика

• Каналы распределения

• Продвижение

• Лояльность и удовлетворенность покупателей

• Репутация и опыт работы

• Преимущества и недостатки

34. Основные блоки от анализа рынка до конкурентных преимуществ

Характеристикавнутриотраслево

й конкуренции и

ее прогноз

Составление

конкурентной

карты рынка

Выбор

косвенных,

прямых и

ключевых

конкурентов

Сравнительный

анализ отдельного

продукта с

прямыми и

косвенными

конкурентами

Сравнительный

анализ полного

ассортимента с

прямыми и

косвенными

конкурентами

Сравнительный

анализ

ценообразования

и ценовых

стратегий

35.

Сравнительныйанализ

дистрибуции и

распределения

продукта

Сравнительный

анализ

позиционирован

ия и имиджа

брендов

Сравнительный

анализ методов и

каналов

продвижения +

бюджетов

Сравнительный

анализ ЦА,

осведомленности и

приверженности к

продукту

Сравнительный

анализ технологий,

качества

персонала и др.

ресурсов

конкурентов

Анализ

конкурентных

преимуществ

предприятия

36. Факторный анализ конкурентов

ФакторыНаша

компания

Конкуренты

1

2

1.

2.

3.

Итог

Сильные и слабые стороны конкурентов

3

37. Воронка конкурентоспособности

4.5. Конкурентные преимуществаВоронка конкурентоспособности

10 ваших преимуществ

Вычеркните преимущества

не важные для клиента

Вычеркните преимущества,

которые уже есть у конкурентов

Позиционирование

УТП

Ваши уникальные

ключевые

преимущества

38. УТП

• Уникальное Торговое Предложение(УТП) — вид позиционирования, который

заключается в презентации ваших

уникальных преимуществ для клиента. Это

способ отстройки от конкурентов для

повышения уровня продаж и узнаваемости

бренда.

• Часто УТП используется в виде рекламного

слогана (краткой запоминающейся фразы

или речёвки).

39. 5. План маркетинга

40. Маркетинговый план

• Позиционирование и стратегияпроникновения на рынок

• Источники дохода (продукты)

• Система сбыта продукции (каналы

распределения)

• Ценообразование

• Продвижение

• Стимулирование продаж и лояльности

• План продаж

• SWOT-анализ (по желанию)

41. Комплекс маркетинга Маркетинг-микс (4Р)

• ProductТоварная политика

• Price

Ценовая политика

• Place

Сбытовая политика

• Promotion

Продвижение

42.

5.1. Товарная политикаОсновные продукты

Дополнительный сервис

Послепродажное обслуживание

Сопутствующие товары/услуги

Управление ассортиментом

43.

5.2. Ценовая политика(Ценообразование)

• Цена

• Условия оплаты

• Возможные скидки

Ключевые вопросы:

• Как определить цену?

• Как определить скидку?

44.

5.3. Системы сбытаПрямые продажи

• Личные продажи

• Прямые договоры на

поставку

• Продажи через СМИ

• Продажа по каталогам

• Интернет-магазин

• Собственные магазины

Многоуровневые

продажи

• Торговые сети

• Розничные магазины

• Оптовые посредники

• Дилеры

• Дистрибуторы

45.

5.4. ПродвижениеРеклама

Прямой маркетинг

Выставки и конференции

Интернет-продвижение

Рекомендации («Сарафанное радио»)

…

Программа продвижения

• Каналы продвижения

• Сроки (график)

• Стоимость

ТАБЛИЦЫ в

Excel

46.

5.5. Стимулирование продаж илояльности

Подарки

Скидки

Распродажи

Дисконтные карты

Дополнительный сервис

Клубные программы

……………………..

47. 5.6. План продаж

Выручка от реализации – это поступленияот продажи товаров (работ, услуг)

Выручка = Цена × Количество

48. Воронка продаж

49. План продаж по продукту

МесяцОбъем

продаж,

штук

Сентябрь

Октябрь

Ноябрь

Декабрь

0

0

1 000

1 300

150

170

150 000

221 000

Цена

реализации,

руб.

Выручка,

руб.

Всего

0

0

2 300

371 000

50. План продаж по компании

ПоказателиМесяц

Всего

Сентябрь

Октябрь

Ноябрь

Декабрь

Выручка от

Продукта 1, руб.

0

0

150 000

221 000

371 000

Выручка от

Продукта 2, руб.

0

0

123 000

102 000

225 000

Выручка от

Продукта 3, руб.

0

0

0

347 000

347 000

Общая выручка

от реализации,

руб.

0

0

273 000

670 000

943 000

51. SWOT-анализ

• Strengths – сильные стороныWeakness – слабые стороны

Opportunities – возможности

Threats – угрозы

Анализ

внешней

среды

+

внутренней

среды

• SWOT анализ – это анализ сильных и слабых

сторон организации а также возможностей и угроз

со стороны внешней окружающей среды. «S» и

«W» относятся к состоянию компании, а «O» и «T»

к внешнему окружению организации.

52.

SWOT-анализ (пример)53. 6. Организационный план

54. Организационный план

• 6.1. Календарный план реализациипроекта

• 6.2. Инвестиционные затраты

• 6.3. Организационная структура.

Персонал

• 6.4. Команда управленцев и

исполнителей

55. 6.1. Календарный план

• Для себя составляем по этапам. Пример (дизайнер интерьера):Этап 1. Самореклама

Создать собственный сайт с портфолио, отзывами и контактами;

Разместить свое портфолио в Интернете на сайтах для удаленных работников;

Проинформировать ближайшее окружение о своем новом проекте (друзья,

знакомые и родственники).

Этап 2. Получение первых заказов

Подписать договоры и получить предоплаты от клиентов;

Выполнить заказы;

Получить отзывы и рекомендации от заказчика, добавить работы в портфолио.

Этап 3. Увольнение с работы

Написать заявления об увольнении;

Отработать 2 положенных недели, завершить рабочие проекты и передать

дела;

Договориться о поставке клиентов на ремонтно-отделочные работы фирмамподрядчикам.

И т.д.

56. 6.1. Календарный план

РаботыНачало

Окончание

Необходимые

затраты

ТАБЛИЦА

в Excel

Диаграмма Ганта

57. Классификация затрат

6.2. Инвестиционные затратыКлассификация затрат

Инвестиционные затраты единовременные затраты,

рассчитанные на долгосрочный

эффект.

Текущие (эксплуатационные) затраты

- регулярные затраты, необходимые

для поддержания работоспособного

состояния бизнеса.

58. План инвестиционных затрат

Вид затрат(инвестиций)

Стоимость

Дата

покупки

Срок

использования

Производственное

оборудование

473 500

Май

4 года

Мебель

347 000

Май

2 года

Рекламная вывеска

65 000

Июнь

1,5 года

59. 6.3. Организационная структура. Персонал

ДИРЕКТОРШеф-повар

Администратор зала

Повара

Официанты

Работники кухни

Бармены

Бухгалтер

Специалист по

поставкам

Охранники

Уборщицы

60.

«Любое предприятие – на 10%оборудование и материалы, на

5% - деньги и на 85% - люди»

Генри Форд

61. План по персоналу

+ команда управленцевДолжность

Кол-во

Функции

Заработная

плата

Директор

1

Стратегия,

маркетинг,

управление

персоналом

Оклад 20 000 +

премия 10% от

прибыли

Специалист по

поставкам

1

Обеспечение

поставок и

запасов сырья

Оклад 15 000

Администратор

2

Оперативное

управление

Оклад 10 000 +

премия 10% от

выручки

Официант

6

Обслуживание

посетителей

Оклад 6 000 +

премия 2% от

выручки

62. Особенности взаимоотношений с персоналом

• Штат + должностные обязанности + ответственность• Сплоченность коллектива и приверженность

компании

• Микроклимат

• Традиции (совещания, дни рождения)

• Обучение

• Система мотивации + белая зарплата

• Особенности выплат (заработная плата или

дивиденды)

• Особенность договорных отношений с работником

63. Виды договорных отношений с персоналом

Трудовойдоговор

(бессрочный)

Срочный

трудовой

договор

От 30,2%

Договор

гражданскоправового

характера

АУТСОРСИНГ

27,1%

О%

64. Взносы «за себя» для ИП

Сумма взносов ИП в 2018 году По распоряжениюВ.В.Путина Дума приняла закон от 27.11.2017 № 335ФЗ с новыми тарифами взносов с 2018 года:

• В ПФР — 26 545 руб. + 1% с доходов ИП

свыше 300 000 руб. (совокупный платеж

ограничен лимитом 212 360 руб.)

• В ФОМС — 5 840 руб.

Это фиксированные взносы за год, они никак

теперь не привязаны к МРОТ.

65. Расчеты по заработной плате и социальным отчислениям

З/п начисленнаяСоциальные

отчисления

З/п к выплате

НДФЛ

ТАБЛИЦЫ в Excel

66. 7. Производственный план

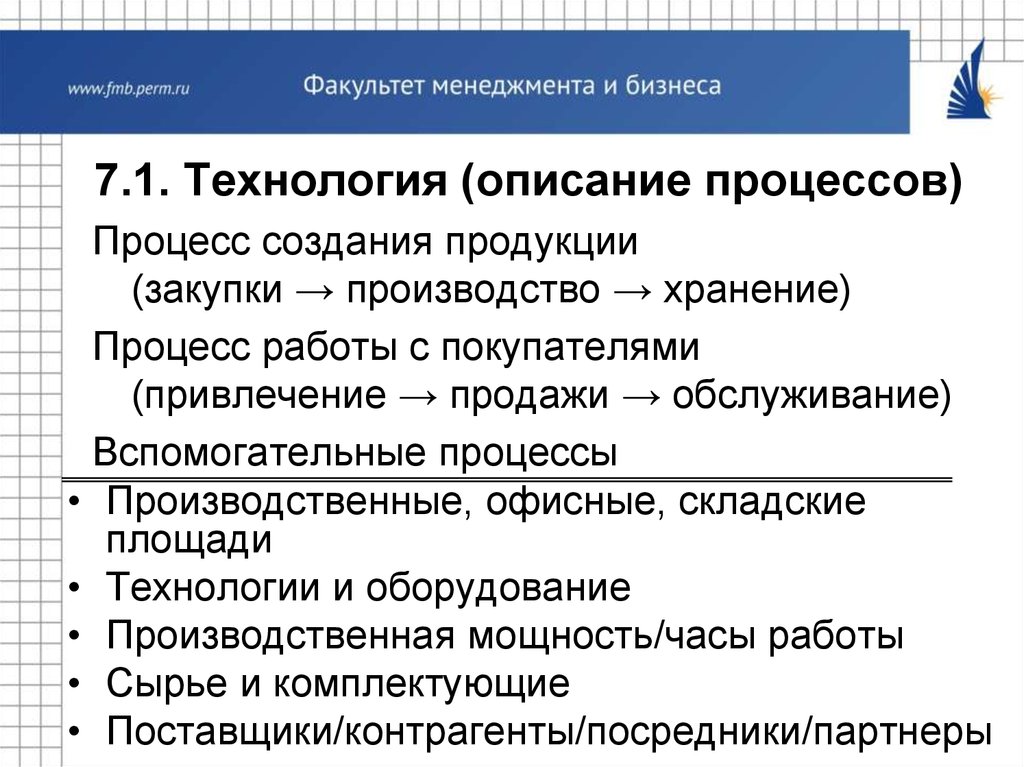

67. Производственный план

7.1. Технология (описание процессов)

7.2. Месторасположение

7.3. Оборудование

7.4. Материалы и сырье. Политика

поставок (=> План закупок)

• 7.5. План производства

• 7.6. Текущие затраты (постоянные и

переменные)

68.

7.1. Технология (описание процессов)Процесс создания продукции

(закупки → производство → хранение)

Процесс работы с покупателями

(привлечение → продажи → обслуживание)

Вспомогательные процессы

• Производственные, офисные, складские

площади

• Технологии и оборудование

• Производственная мощность/часы работы

• Сырье и комплектующие

• Поставщики/контрагенты/посредники/партнеры

69.

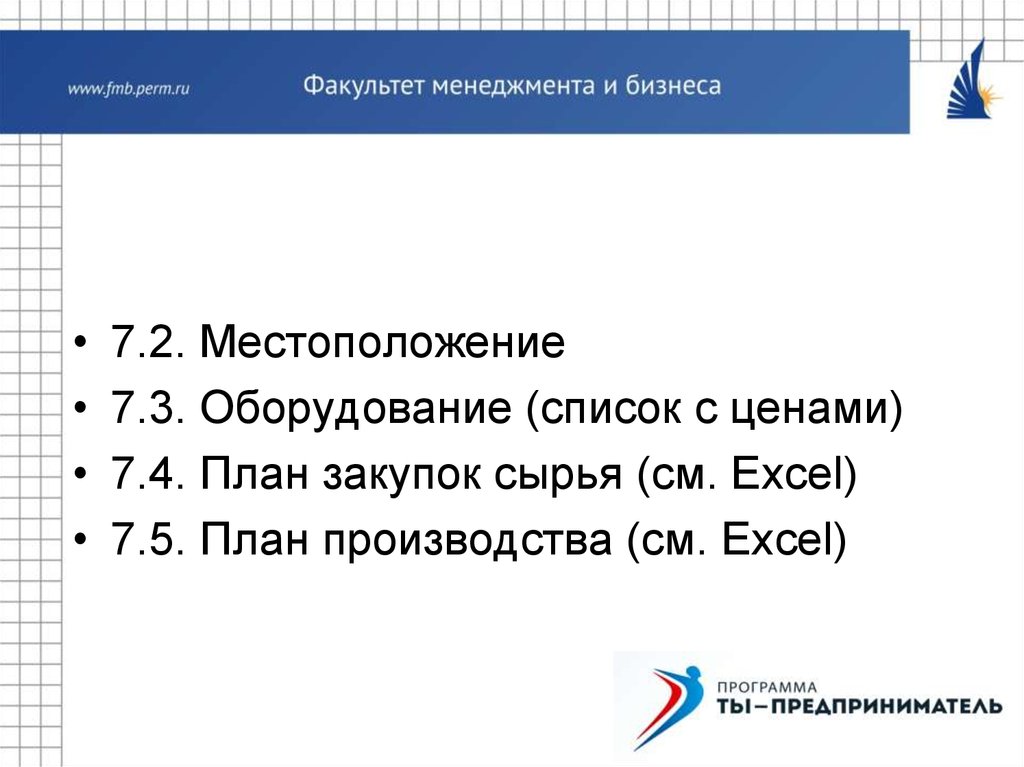

7.2. Местоположение

7.3. Оборудование (список с ценами)

7.4. План закупок сырья (см. Excel)

7.5. План производства (см. Excel)

70. 7.6. Классификация текущих затрат

Постоянные затраты - затраты, суммакоторых не зависит от изменения объема

производства (продаж).

Например: заработная плата (оклады), арендная плата за

помещение.

Переменные затраты - затраты, сумма

которых зависит и изменяется с

изменением объема производства

(продаж).

Например: сырье и материалы, используемые для производства,

сдельная оплата труда.

71. Классификация текущих затрат

Чтобы определить какие затраты являютсяПОСТОЯННЫМИ, а какие ПЕРЕМЕННЫМИ, нужно задать

себе следующий вопрос:

Изменится ли определенный вид затрат, если

выручка увеличится (уменьшится)?

ДА

переменные затраты

НЕТ

постоянные затраты

72. Переменные затраты

Рассчитываются на единицу продукцииРассчитываются для каждого вида

продукции отдельно

Постоянные затраты

Рассчитываются за определенный

период (как правило, месяц)

Рассчитываются в целом для всего

бизнеса

73. План переменных затрат

Статья затратСырье (продукты)

Величина затрат на

единицу

продукции, руб.

24 руб.

Полуфабрикаты

16 руб.

Сдельная оплата

труда

Итого

18 руб.

58 руб.

74. План постоянных затрат

Статья затратВеличина затрат в

месяц, руб.

Аренда помещения

60 000

Коммунальные расходы

8 000

Окладная часть зарплаты

234 000

Расходы на обслуживание

(салфетки, стирка скатертей,

хозтовары и пр.)

Затраты на рекламу

20 000

Итого

348 000

26 000

75. Планирование общих текущих затрат

Общие текущие затраты за период=

Переменные затраты на единицу

продукции × Количество

+

Постоянные затраты за период

76. План текущих затрат

ПоказателиМесяц

Сентябрь Октябрь

Ноябрь

Декабрь

Переменные затраты

по Продукту 1, руб.

0

0

58 000

75 400

Переменные затраты

по Продукту 2, руб.

0

0

42 300

35 080

Переменные затраты

по Продукту 3, руб.

0

0

Постоянные

затраты, руб.

101 000

101 000

348 000

348 000

Общие текущие

затраты, руб.

101 000

101 000

448 300

549 480

91 000

За год

77. 8. Финансовый план

78. Финансовый план

• 8.1. Прогнозы инфляции, изменениякурсов валют

• 8.2. Система налогообложения

• 8.3. Источники финансирования, их

стоимость и условия возврата

• 8.4. Бюджет движения денежных

средств (БДДС)

• 8.5. Бюджет доходов и расходов (БДР)

79. 8.4. Бюджет движения денежных средств (БДДС)

Прямойметод

8.4. Бюджет движения денежных средств (БДДС)

янв.17 фев.17 мар.17 апр.17 май.17 июн.17 июл.17 авг.17 сен.17 окт.17 ноя.17 дек.17 ИТОГО

Остаток ДС на начало

0

0

периода

ОПЕРАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ (CFO)

Притоки

Выбытия

Сальдо по операционной

деятельности

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

ИВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ (CFI)

Притоки

Выбытия

Сальдо по инвестиционной

деятельности

0

0

ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ (CFF)

Притоки

Выбытия

Сальдо по финансовой

0

0

деятельности

Остаток ДС на конец

0

0

периода

80. Планирование денежных потоков

Деятельность компании:Операционная – производство и продажа

продукции

Инвестиционная – приобретение и продажа

активов

Финансовая – привлечение внешних

источников финансирования и выплаты по

ним

81. Операционная (текущая) деятельность (CFO)

предполагает поступление и использование денежныхсредств, обеспечивающих выполнение основных

производственно-коммерческих функций предприятия

Притоки по основной деятельности:

Оттоки по основной деятельности:

-Реальная выручка (денежная выручка от

реализации продукции в текущем периоде)

-Погашение дебиторской задолженности

-Авансы, полученные от покупателей

-Поступления от продажи бартера

-Погашение векселей

-Реальные платежи по счетам

поставщиков и подрядчиков в текущем

периоде

-Погашение кредиторской задолженности

перед поставщиками и подрядчиками

-Авансовые платежи

-Выплата заработной платы

-Налоговые платежи и платежи во

внебюджетные фонды

-Отчисления на социальную сферу

82. Операционная (текущая) деятельность (CFO)

янв.17фев.17

мар.17

апр.17

май.17

июн.17

июл.17

1 028 955 1 082 461

80 055

83 257

1 109 010 1 165 718

авг.17

сен.17

окт.17

ноя.17

дек.17

ИТОГО

ОПЕРАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ (CFO)

Притоки

Выручка (на расчетный счет)

Выручка (в кассу)

ИТОГО притоки

Выбытия

Расходы на сырье и материалы

Заработная плата

Социальные отчисления

НДФЛ

Арендная плата

Коммунальные платежи

Канцтовары

Расходы на заправку картрижей

Связь

Интернет

Маркетинг

Обучение, повышение

квалификации

Расходы на ГСМ, бензин

Аренда автотранспорта

Тех.обслуживание автомобилей

Питьевая вода, чай, кофе и тд

Расходы на технику безопасности

Сертификация, лицензирование

Расходы на страхование

Налоги

…………….

Прочие расходы

ИТОГО выбытия

Сальдо по операционной

деятельности

798 579

65 799

864 378

840 105

68 431

908 536

883 791

71 168

954 959

929 748

74 015

1 003 763

978 095

76 976

1 055 070

239 574

159 716

54 505

20 763

35 000

7 000

8 644

7 434

7 779

3 000

53 000

252 032

168 021

57 339

21 843

35 000

7 000

9 085

7 813

8 177

3 000

22 000

265 137

176 758

60 320

22 979

35 000

7 000

9 550

8 213

8 595

3 000

22 000

278 924

185 950

63 457

24 173

35 000

7 000

10 038

8 632

9 034

3 000

3 000

293 428

195 619

66 757

25 430

35 000

7 000

10 551

9 074

9 496

3 000

3 000

27 279

308 687

205 791

70 228

26 753

35 000

7 000

11 090

9 537

9 981

3 000

80 000

324 738

216 492

73 880

28 144

35 000

7 000

11 657

10 025

10 491

3 000

3 000

1 138 749

86 587

1 225 336

1 197 964

90 050

1 288 015

1 260 258

93 652

1 353 911

1 325 792

97 399

1 423 190

1 394 733

101 295

1 496 027

12 859 230

988 683

13 847 913

341 625

227 750

77 722

29 607

35 000

7 000

12 253

10 538

11 028

3 000

27 900

359 389

239 593

81 763

31 147

35 000

7 000

12 880

11 077

11 592

3 000

3 000

378 077

252 052

86 015

32 767

35 000

7 000

13 539

11 644

12 185

3 000

23 000

397 737

265 158

90 488

34 471

35 000

7 000

14 232

12 239

12 809

3 000

23 000

418 420

278 947

95 193

36 263

35 000

7 000

14 960

12 866

13 464

3 000

23 000

3 857 769

2 571 846

877 668

334 340

420 000

84 000

138 479

119 092

124 631

36 000

285 900

42 731

138 479

31 678

36 791

12 966

95 082

6 656

1 597

49 000

79 000

13 628

99 939

6 996

1 680

5 000

14 324

105 045

7 353

1 768

5 000

15 056

110 414

7 729

1 859

12 000

15 826

116 058

8 124

1 956

5 000

16 635

121 991

8 539

2 058

5 000

17 486

128 229

8 976

2 165

5 000

18 380

134 787

9 435

2 277

19 000

19 320

141 682

9 918

2 396

5 000

20 309

148 930

10 425

2 521

19 000

21 348

156 551

10 959

2 652

5 000

22 440

164 563

11 519

2 789

5 000

1 750

26 698

24 546

32 474

23 000

32 213

21 606

40 265

36 905

39 820

42 967

47 932

148 000

22 331

12 000

854 464

12 000

757 250

12 000

815 866

12 000

819 741

12 000

872 531

12 000

986 576

12 000

937 549

12 000

1 016 208

12 000

1 062 368

12 000

1 110 430

12 000

1 151 575

12 000

1 369 487

207 719

1 523 270

106 629

25 718

139 000

79 000

171 000

369 506

0

144 000

11 754 047

9 914

151 286

139 093

184 021

182 539

122 434

228 169

209 128

225 647

243 480

271 615

126 540

2 093 866

83. Инвестиционная деятельность (CFI)

содержит в себе поступление и использование денежныхсредств, связанных с приобретением, продажей

долгосрочных активов

Притоки по инвестиционной

деятельности:

Оттоки по инвестиционной

деятельности:

-Продажа основных средств,

нематериальных активов

-Поступление средств на инвестиции

от вышестоящей организации

-Продажа другого имущества

-Приобретение основных средств,

нематериальных вложений

- Прямые инвестиции в дочерние

организации

84. Инвестиционная деятельность (CFI)

янв.17 фев.17 мар.17 апр.17 май.17 июн.17 июл.17 авг.17ИВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ (CFI)

Притоки

Продажа доли в

бизнесе

0

0

0

ИТОГО притоки

Выбытия

30 000

Компьютер

14 700

Принтер

Экскаватор

0 44 700

0

ИТОГО выбытия

Сальдо по

0 -44 700

0

инвестиционной

деятельности

0

0

0

0

0

сен.17

окт.17

0

ноя.17

дек.17 ИТОГО

30 000 000

30 000 000

0 30 000 000

0 30 000 000

30 000

14 700

2 500 000

2 500 000

0 2 500 000

0

0

0

0

0

0

0 2 544 700

-2 500

000

0

0

0

0

0 30 000 000

0 27 455 300

0

85. Финансовая деятельность (CFF)

предполагает поступление денежных средств в результатеполучения кредитов, эмиссии ценных бумаг, других видов

финансовой деятельности, а также оттоки, связанные с

погашением задолженности по ранее полученным

кредитам и займам, а также выплату дивидендов

Притоки по финансовой деятельности: Оттоки по финансовой деятельности:

-Получение кредитов и займов

-Поступления от эмиссии акций и

других ценных бумаг

-Продажа акций и облигаций

-Получение дивидендов и др.

-Возврат основного долга по

кредитам и займам и проценты по

ним

-Выплата дивидендов

-Приобретение ценных бумаг и др.

86. Финансовая деятельность (CFF)

янв.17 фев.17 мар.17 апр.17 май.17 июн.17 июл.17 авг.17сен.17

окт.17

ноя.17

дек.17 ИТОГО

ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ (CFF)

Притоки

Кредит на экскаватор

(получен)

ИТОГО поступления

0

0

0

0 2 200 000

Выбытия

Возврат кредита на

экскаватор:

- тело кредита

0

0

0

0

0

0

0 2 200 000

0

- проценты по кредиту

Выплата дивидендов

ИТОГО выбытия

Сальдо по финансовой

деятельности

2 200 000

2 200 000

200 000

91 667 91 667 91 667 91 667

91 667

91 667

91 667

91 667

91 667

36 667 35 139 33 611 32 083

30 556

29 028

27 500

25 972

24 444

100 000

160 000

122 222

280 694

460 000

0

0

0 200 000 128 333 126 806 225 278 123 750

119 167

117 639

576 111

0

0

0 -200 000 2 071 667 -126 806 -225 278 -123 750 -122 222 -280 694 -119 167 -117 639 1 623 889

87.

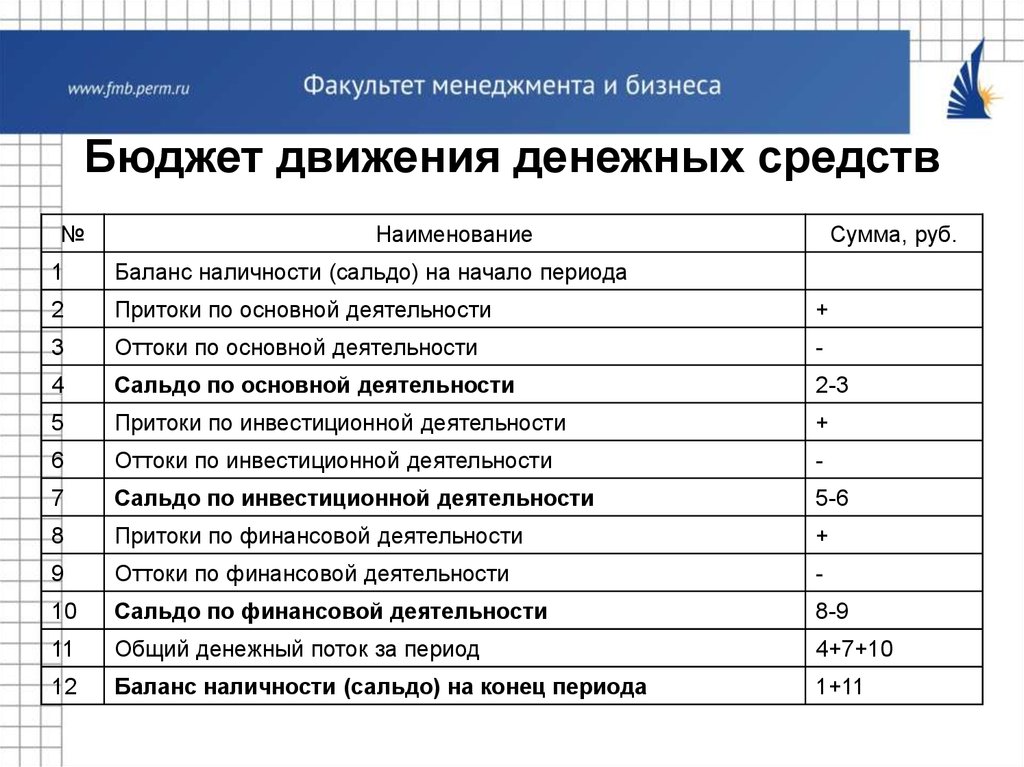

Бюджет движения денежных средств№

Наименование

Сумма, руб.

1

Баланс наличности (сальдо) на начало периода

2

Притоки по основной деятельности

+

3

Оттоки по основной деятельности

-

4

Сальдо по основной деятельности

2-3

5

Притоки по инвестиционной деятельности

+

6

Оттоки по инвестиционной деятельности

-

7

Сальдо по инвестиционной деятельности

5-6

8

Притоки по финансовой деятельности

+

9

Оттоки по финансовой деятельности

-

10

Сальдо по финансовой деятельности

8-9

11

Общий денежный поток за период

4+7+10

12

Баланс наличности (сальдо) на конец периода

1+11

88. Системы налогообложения

• Общая система НО• Упрощенная система НО

– 6% с дохода

– 15% (доход-расход)

• Единый налог на вмененный доход

(ЕНВД)

• Единый сельскохозяйственный налог

• Патент

89. УСН

• Налог=6% * доходы(то, что попало на р/с и в кассу)

• Налог=15% * (доходы-расходы)

• Список расходов см. дальше

90. Расходы при УСН (346.16 НК РФ):

1) расходы на приобретение, сооружение и изготовление основных средств,

а также на достройку, дооборудование, реконструкцию, модернизацию

и техническое перевооружение основных средств

2) расходы на приобретение нематериальных активов, а также

создание нематериальных активов самим

2.1) расходы на приобретение исключительных прав на изобретения,

полезные модели, промышленные образцы, программы для электронных

вычислительных машин, базы данных, топологии интегральных микросхем,

секреты производства (ноу-хау), а также прав на использование указанных

результатов интеллектуальной деятельности на основании лицензионного

договора;

2.2) расходы на патентование и (или) оплату правовых услуг по получению

правовой охраны результатов интеллектуальной деятельности, включая

средства индивидуализации;

2.3) расходы на научные исследования и (или) опытно-конструкторские

разработки,

3) расходы на ремонт основных средств (в том числе арендованных);

91.

4) арендные (в том числе лизинговые) платежи за арендуемое (в том числе

принятое в лизинг) имущество;

5) материальные расходы;

6) расходы на оплату труда, выплату пособий по временной

нетрудоспособности в соответствии с законодательством Российской

Федерации;

7) расходы на все виды обязательного страхования работников, имущества и

ответственности, включая страховые взносы на обязательное пенсионное

страхование, обязательное социальное страхование на случай временной

нетрудоспособности и в связи с материнством, обязательное медицинское

страхование, обязательное социальное страхование от несчастных случаев

на производстве и профессиональных заболеваний, производимые в

соответствии с законодательством Российской Федерации;

8) суммы налога на добавленную стоимость по оплаченным товарам

(работам, услугам), приобретенным налогоплательщиком и подлежащим

включению в состав расходов в соответствии с настоящей статьей и статьей

346.17 настоящего Кодекса;

92.

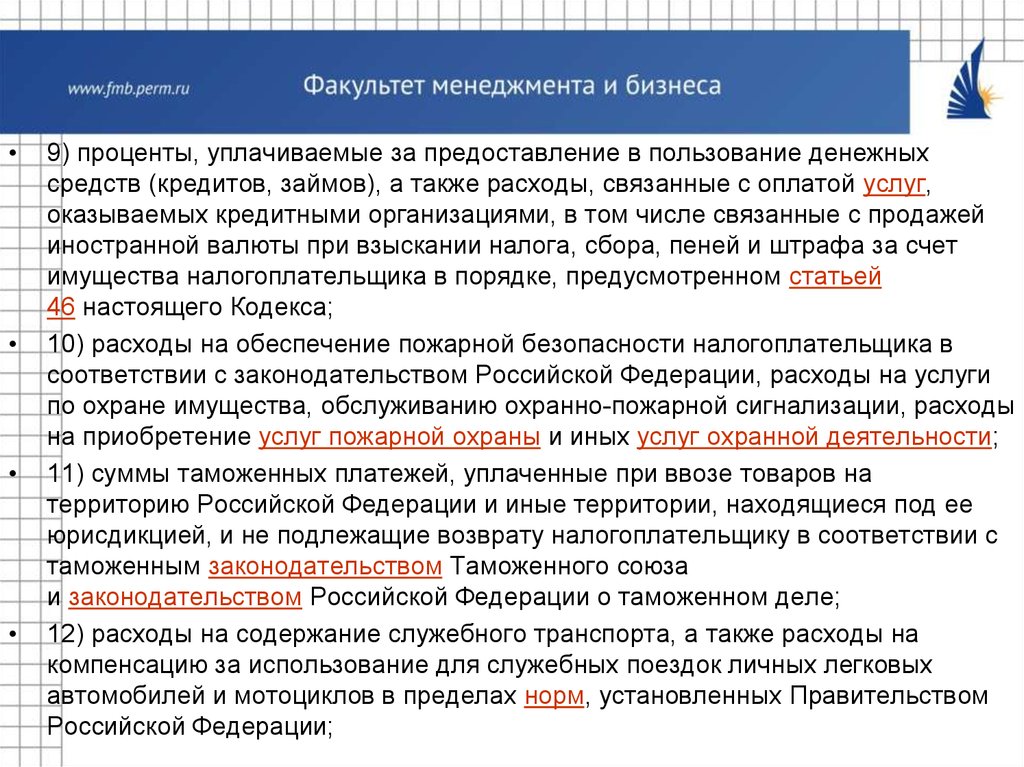

9) проценты, уплачиваемые за предоставление в пользование денежных

средств (кредитов, займов), а также расходы, связанные с оплатой услуг,

оказываемых кредитными организациями, в том числе связанные с продажей

иностранной валюты при взыскании налога, сбора, пеней и штрафа за счет

имущества налогоплательщика в порядке, предусмотренном статьей

46 настоящего Кодекса;

10) расходы на обеспечение пожарной безопасности налогоплательщика в

соответствии с законодательством Российской Федерации, расходы на услуги

по охране имущества, обслуживанию охранно-пожарной сигнализации, расходы

на приобретение услуг пожарной охраны и иных услуг охранной деятельности;

11) суммы таможенных платежей, уплаченные при ввозе товаров на

территорию Российской Федерации и иные территории, находящиеся под ее

юрисдикцией, и не подлежащие возврату налогоплательщику в соответствии с

таможенным законодательством Таможенного союза

и законодательством Российской Федерации о таможенном деле;

12) расходы на содержание служебного транспорта, а также расходы на

компенсацию за использование для служебных поездок личных легковых

автомобилей и мотоциклов в пределах норм, установленных Правительством

Российской Федерации;

93.

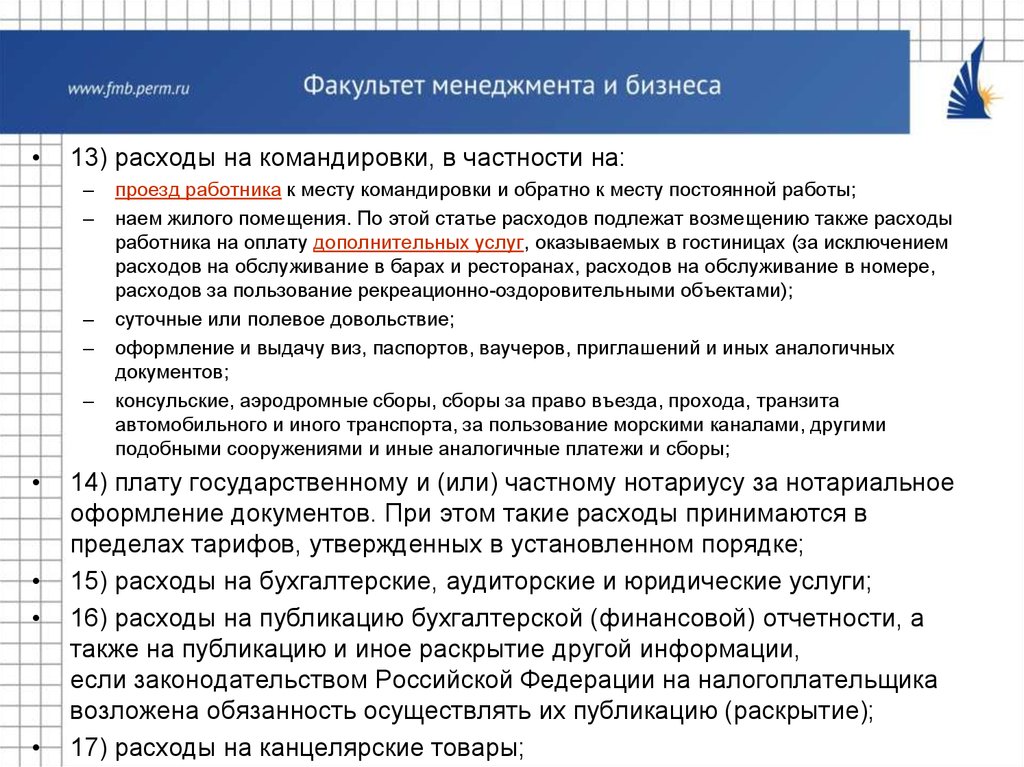

13) расходы на командировки, в частности на:

–

–

–

–

–

проезд работника к месту командировки и обратно к месту постоянной работы;

наем жилого помещения. По этой статье расходов подлежат возмещению также расходы

работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением

расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере,

расходов за пользование рекреационно-оздоровительными объектами);

суточные или полевое довольствие;

оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных

документов;

консульские, аэродромные сборы, сборы за право въезда, прохода, транзита

автомобильного и иного транспорта, за пользование морскими каналами, другими

подобными сооружениями и иные аналогичные платежи и сборы;

14) плату государственному и (или) частному нотариусу за нотариальное

оформление документов. При этом такие расходы принимаются в

пределах тарифов, утвержденных в установленном порядке;

15) расходы на бухгалтерские, аудиторские и юридические услуги;

16) расходы на публикацию бухгалтерской (финансовой) отчетности, а

также на публикацию и иное раскрытие другой информации,

если законодательством Российской Федерации на налогоплательщика

возложена обязанность осуществлять их публикацию (раскрытие);

17) расходы на канцелярские товары;

94.

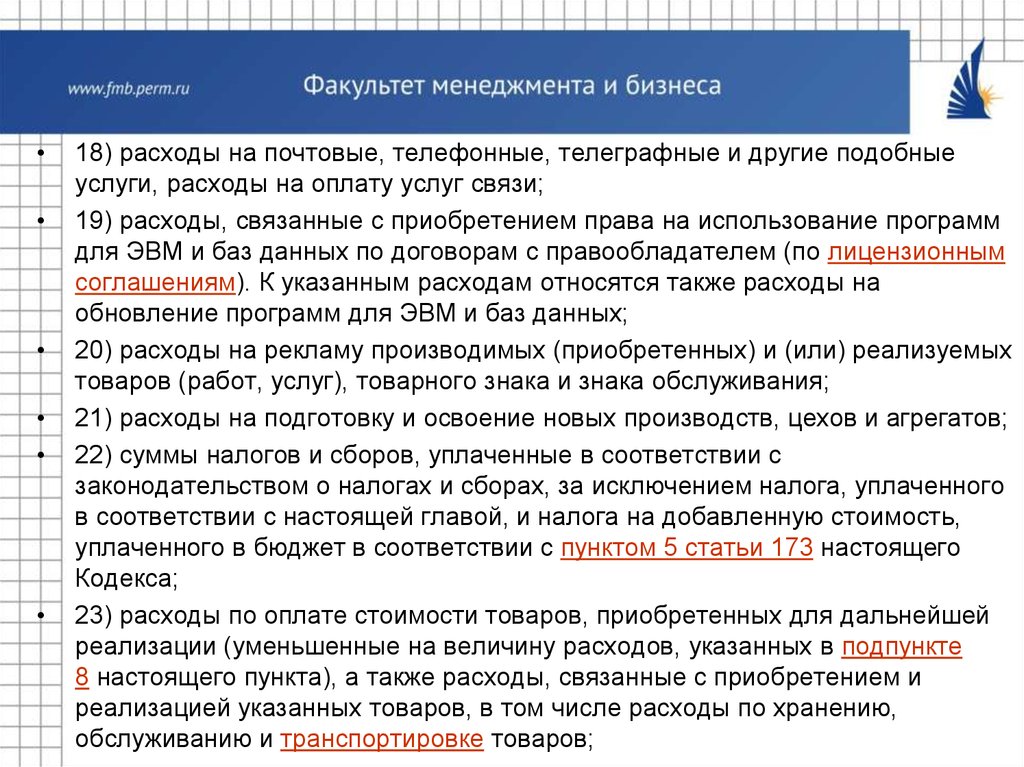

18) расходы на почтовые, телефонные, телеграфные и другие подобные

услуги, расходы на оплату услуг связи;

19) расходы, связанные с приобретением права на использование программ

для ЭВМ и баз данных по договорам с правообладателем (по лицензионным

соглашениям). К указанным расходам относятся также расходы на

обновление программ для ЭВМ и баз данных;

20) расходы на рекламу производимых (приобретенных) и (или) реализуемых

товаров (работ, услуг), товарного знака и знака обслуживания;

21) расходы на подготовку и освоение новых производств, цехов и агрегатов;

22) суммы налогов и сборов, уплаченные в соответствии с

законодательством о налогах и сборах, за исключением налога, уплаченного

в соответствии с настоящей главой, и налога на добавленную стоимость,

уплаченного в бюджет в соответствии с пунктом 5 статьи 173 настоящего

Кодекса;

23) расходы по оплате стоимости товаров, приобретенных для дальнейшей

реализации (уменьшенные на величину расходов, указанных в подпункте

8 настоящего пункта), а также расходы, связанные с приобретением и

реализацией указанных товаров, в том числе расходы по хранению,

обслуживанию и транспортировке товаров;

95.

24) расходы на выплату комиссионных, агентских вознаграждений и

вознаграждений по договорам поручения;

25) расходы на оказание услуг по гарантийному ремонту и обслуживанию;

26) расходы на подтверждение соответствия продукции или иных объектов,

процессов производства, эксплуатации, хранения, перевозки, реализации и

утилизации, выполнения работ или оказания услуг требованиям технических

регламентов, положениям стандартов или условиям договоров;

27) расходы на проведение (в случаях,

установленных законодательством Российской Федерации) обязательной

оценки в целях контроля за правильностью уплаты налогов в случае

возникновения спора об исчислении налоговой базы;

28) плата за предоставление информации о зарегистрированных правах;

29) расходы на оплату услуг специализированных организаций по

изготовлению документов кадастрового и технического учета

(инвентаризации) объектов недвижимости (в том числе

правоустанавливающих документов на земельные участки и документов о

межевании земельных участков);

96.

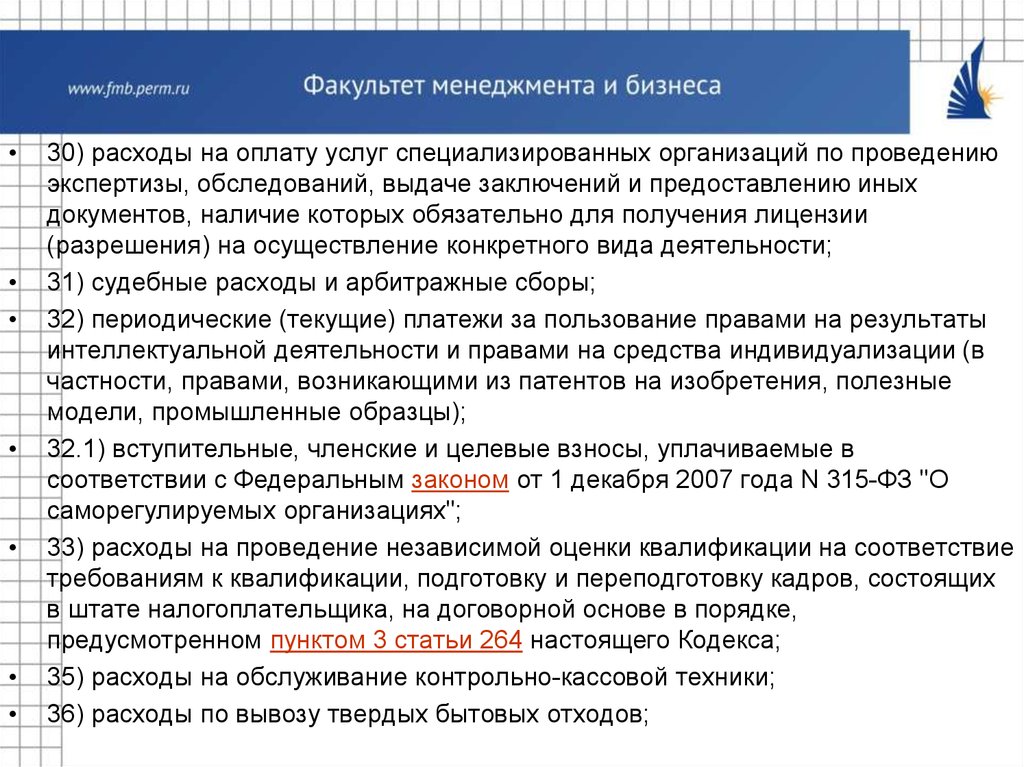

30) расходы на оплату услуг специализированных организаций по проведению

экспертизы, обследований, выдаче заключений и предоставлению иных

документов, наличие которых обязательно для получения лицензии

(разрешения) на осуществление конкретного вида деятельности;

31) судебные расходы и арбитражные сборы;

32) периодические (текущие) платежи за пользование правами на результаты

интеллектуальной деятельности и правами на средства индивидуализации (в

частности, правами, возникающими из патентов на изобретения, полезные

модели, промышленные образцы);

32.1) вступительные, членские и целевые взносы, уплачиваемые в

соответствии с Федеральным законом от 1 декабря 2007 года N 315-ФЗ "О

саморегулируемых организациях";

33) расходы на проведение независимой оценки квалификации на соответствие

требованиям к квалификации, подготовку и переподготовку кадров, состоящих

в штате налогоплательщика, на договорной основе в порядке,

предусмотренном пунктом 3 статьи 264 настоящего Кодекса;

35) расходы на обслуживание контрольно-кассовой техники;

36) расходы по вывозу твердых бытовых отходов;

97.

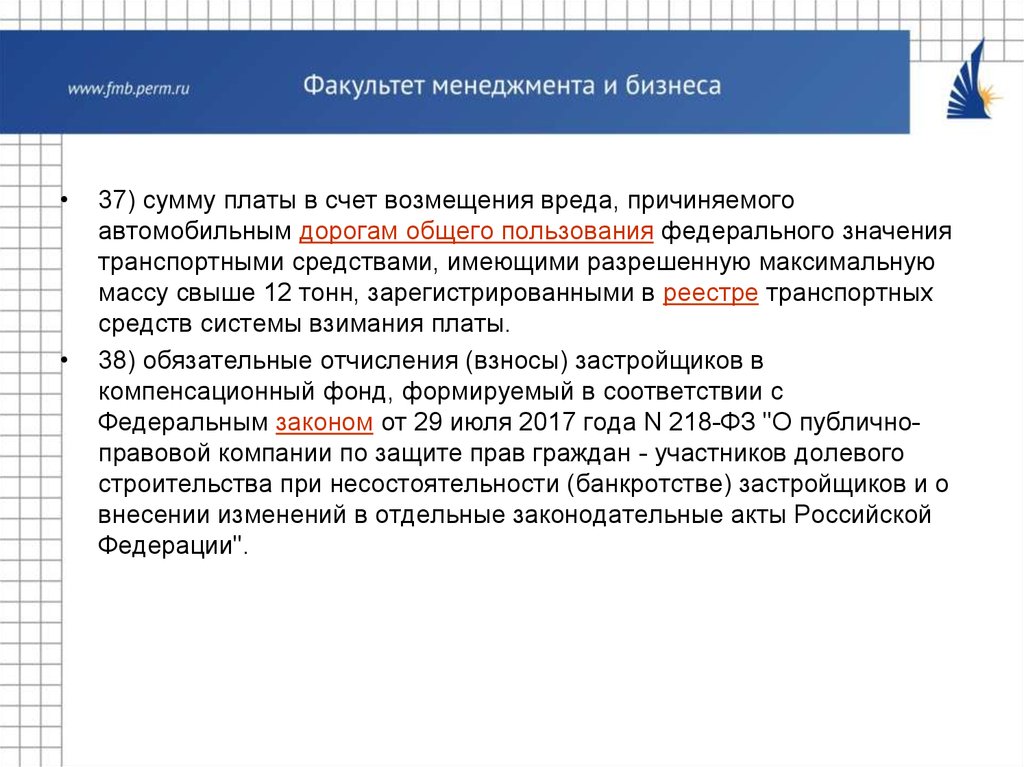

37) сумму платы в счет возмещения вреда, причиняемого

автомобильным дорогам общего пользования федерального значения

транспортными средствами, имеющими разрешенную максимальную

массу свыше 12 тонн, зарегистрированными в реестре транспортных

средств системы взимания платы.

38) обязательные отчисления (взносы) застройщиков в

компенсационный фонд, формируемый в соответствии с

Федеральным законом от 29 июля 2017 года N 218-ФЗ "О публичноправовой компании по защите прав граждан - участников долевого

строительства при несостоятельности (банкротстве) застройщиков и о

внесении изменений в отдельные законодательные акты Российской

Федерации".

98. ЕНВД подходит для:

П.2 СТ 346.26• 1) оказания бытовых услуг.

НК РФ

• 2) оказания ветеринарных услуг;

• 3) оказания услуг по ремонту, техническому обслуживанию и

мойке автомототранспортных средств;

• 4) оказания услуг по предоставлению во временное владение (в

пользование) мест для стоянки автомототранспортных средств, а

также по хранению автомототранспортных средств на платных

стоянках (за исключением штрафных автостоянок);

• 5) оказания автотранспортных услуг по перевозке пассажиров и

грузов, осуществляемых организациями и индивидуальными

предпринимателями, имеющими на праве собственности или

ином праве (пользования, владения и (или) распоряжения) не

более 20 транспортных средств, предназначенных для оказания

таких услуг;

99.

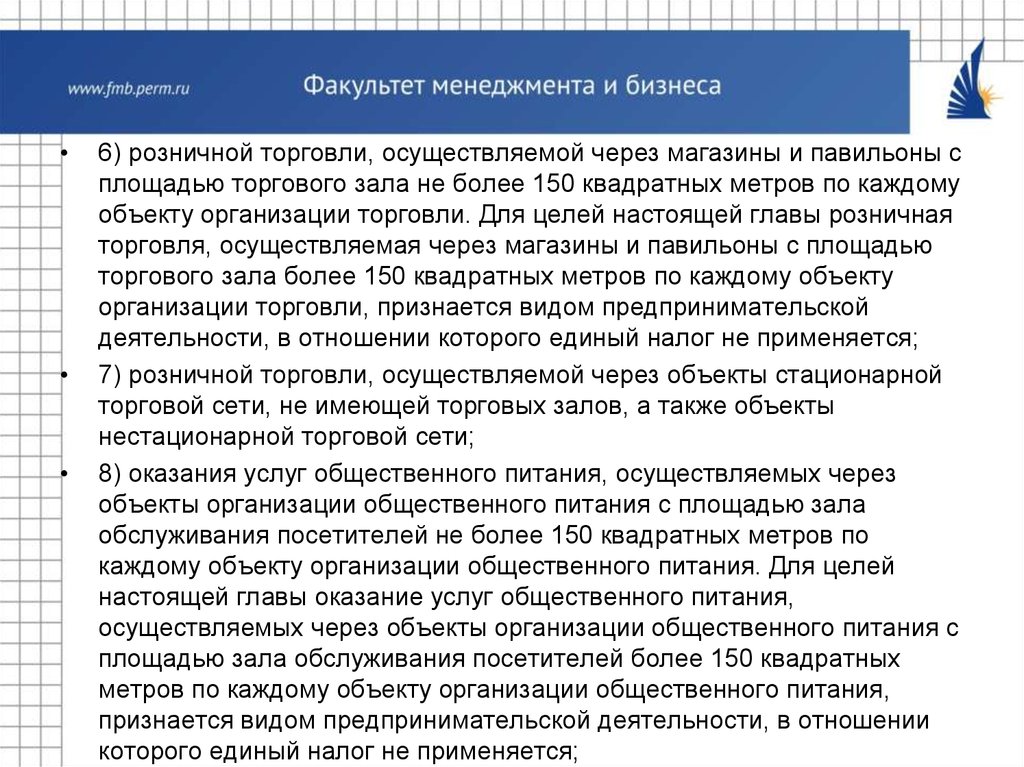

6) розничной торговли, осуществляемой через магазины и павильоны с

площадью торгового зала не более 150 квадратных метров по каждому

объекту организации торговли. Для целей настоящей главы розничная

торговля, осуществляемая через магазины и павильоны с площадью

торгового зала более 150 квадратных метров по каждому объекту

организации торговли, признается видом предпринимательской

деятельности, в отношении которого единый налог не применяется;

7) розничной торговли, осуществляемой через объекты стационарной

торговой сети, не имеющей торговых залов, а также объекты

нестационарной торговой сети;

8) оказания услуг общественного питания, осуществляемых через

объекты организации общественного питания с площадью зала

обслуживания посетителей не более 150 квадратных метров по

каждому объекту организации общественного питания. Для целей

настоящей главы оказание услуг общественного питания,

осуществляемых через объекты организации общественного питания с

площадью зала обслуживания посетителей более 150 квадратных

метров по каждому объекту организации общественного питания,

признается видом предпринимательской деятельности, в отношении

которого единый налог не применяется;

100.

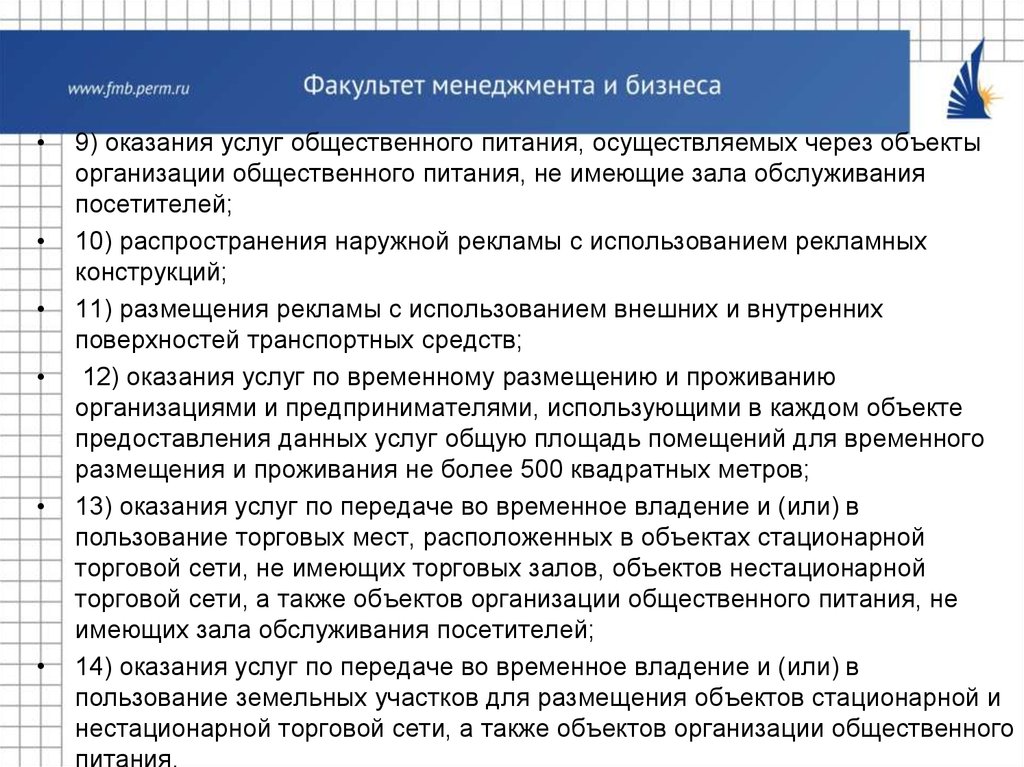

9) оказания услуг общественного питания, осуществляемых через объекты

организации общественного питания, не имеющие зала обслуживания

посетителей;

10) распространения наружной рекламы с использованием рекламных

конструкций;

11) размещения рекламы с использованием внешних и внутренних

поверхностей транспортных средств;

12) оказания услуг по временному размещению и проживанию

организациями и предпринимателями, использующими в каждом объекте

предоставления данных услуг общую площадь помещений для временного

размещения и проживания не более 500 квадратных метров;

13) оказания услуг по передаче во временное владение и (или) в

пользование торговых мест, расположенных в объектах стационарной

торговой сети, не имеющих торговых залов, объектов нестационарной

торговой сети, а также объектов организации общественного питания, не

имеющих зала обслуживания посетителей;

14) оказания услуг по передаче во временное владение и (или) в

пользование земельных участков для размещения объектов стационарной и

нестационарной торговой сети, а также объектов организации общественного

питания.

101. ЕНВД

• ЕНВД = БД х ФП х К1 х К2 х15%В месяц!

• БД — базовая доходность. Определяется налоговым

кодексом для каждого вида деятельности. (см. ст.

346.29 НК РФ)

• ФП — физические показатели. При расчете ФП, они

округляются до целых чисел.

• К1 — коэффициент-дефлятор установленный

правительством РФ. В 2018 году он равен 1,868.

• К2 — это корректирующий коэффициент.

Он определяется местными властями и может

варьироваться от 0,005 до 1.

• 15% — ставка по налогу ЕНВД.

102. ЕНВД: пример

• Индивидуальный предприниматель, который работает с 2сотрудниками и оказывает услуги по мойке автотранспортных

средств:

• БД — 12 000 рублей;

ФП — 3 (ИП + работники);

К1 — 1,798;

К2 — 1.

• ЕНВД = 12 000 × 3 × 1,798 × 1 × 15% = 9 709,00 в месяц.

• Для расчета ЕНВД за квартал:

• 9 709,20 × 3 = 29 128,00 рублей.

• Аналогично для 2018 года ЕНВД составит:

• ЕНВД = 12 000 х 3 х 1,868 х 1 х 15% = 10 087,00 в месяц.

103. Переход на ЕНВД

• с 1 января 2018 года, если работа по этому видудеятельности в 2017 г. ведется на УСН (ст. 346.13 НК

РФ);

• в любой день текущего года, если это новое для

фирмы или ИП направление деятельности

(заявление подается в ИФНС в течение 5 рабочих

дней с момента его начала);

• также в любой день можно перейти на «вмененку» с

ОСНО (письмо ФНС РФ от 11.11.2013 № ЕД-43/20133).

• Порядок перехода на ЕНВД установлен статьей

346.28 НК РФ.

104. Финансовые результаты

Прибыль – это результат хозяйственнойдеятельности предприятия

Прибыль =

Выручка – Общие затраты

105.

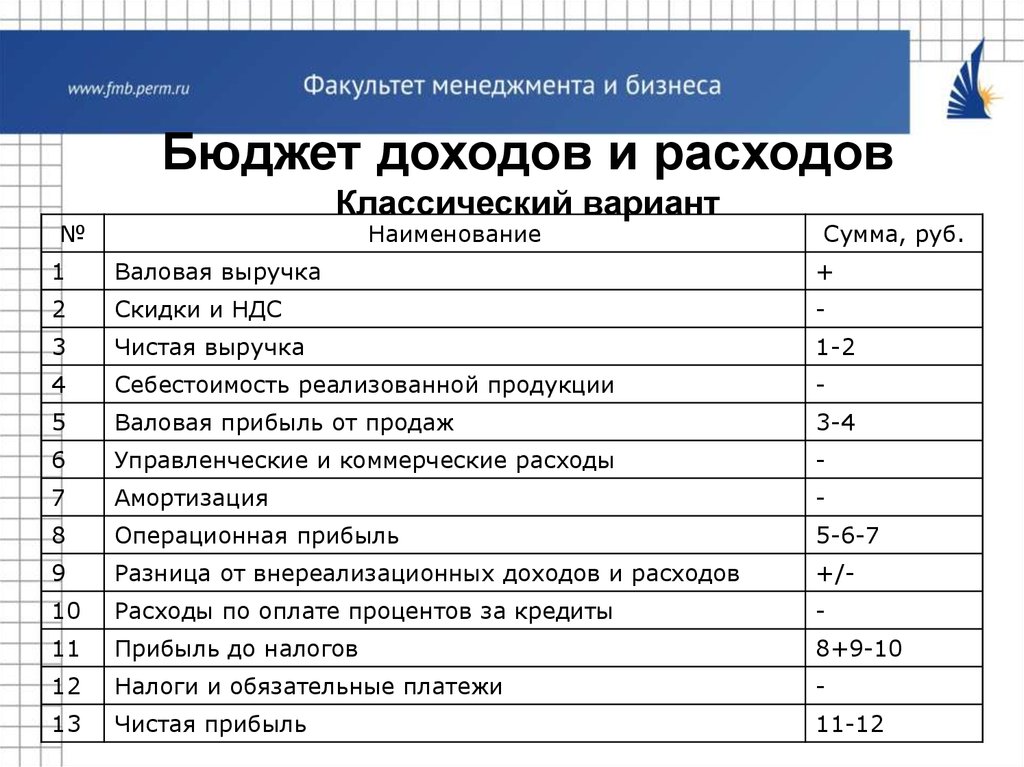

Бюджет доходов и расходовКлассический вариант

№

Наименование

Сумма, руб.

1

Валовая выручка

+

2

Скидки и НДС

-

3

Чистая выручка

1-2

4

Себестоимость реализованной продукции

-

5

Валовая прибыль от продаж

3-4

6

Управленческие и коммерческие расходы

-

7

Амортизация

-

8

Операционная прибыль

5-6-7

9

Разница от внереализационных доходов и расходов

+/-

10

Расходы по оплате процентов за кредиты

-

11

Прибыль до налогов

8+9-10

12

Налоги и обязательные платежи

-

13

Чистая прибыль

11-12

106. Особенности БДР

• Есть амортизация• Соц.отчисления и заработная плата

учитываются методом «начисления»

• Особенности при учете расходов на

маркетинговые исследования и рекламу

• Не учитываются источники

финансирования и инвестиции

107. Расходы на рекламу при УСН

Расходы на рекламу при УСН

Расходы на рекламу учитываются "упрощенцами" на основании пп. 20 п. 1 ст.

346.16 НК РФ в порядке, предусмотренном ст. 264 НК РФ (абз. 2 п. 2 ст. 346.16

НК РФ)

В соответствии с п. 4 ст. 264 НК РФ расходы на рекламу разделяются на

ненормируемые (то есть учитываемые в фактически произведенных размерах)

и нормируемые (учитываемые в пределах 1% суммы выручки от реализации).

В размере фактических затрат (ненормируемых) можно учесть следующие

расходы на рекламу (абз. 2 - 4 п. 4 ст. 264 НК РФ):

–

–

–

на рекламу через СМИ (в том числе объявления в печати, передача по радио и телевидению) и

телекоммуникационные сети;

на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных

щитов;

на участие в выставках, ярмарках и т.д., изготовление рекламных брошюр и каталогов,

содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах,

товарных знаках и знаках обслуживания, и (или) о самой организации, на уценку товаров,

полностью или частично потерявших свои первоначальные качества при экспонировании.

Все иные расходы являются нормируемыми и учитываются в размере, не

превышающем 1% выручки от реализации (абз. 5 п. 4 ст. 264 НК РФ).

108. Прибыль и денежный поток

Прибыль отражает денежные и неденежные доходы,учтенные в течение определенного периода, что

не совпадает с реальным поступлением

денежных средств.

Прибыль признается после совершения продажи, а

не после поступления денежных средств.

При расчете прибыли расходы на производство

продукции признаются после ее реализации, а не

в момент их оплаты.

При расчете прибыли учитываются денежные и

неденежные расходы, в то время как чистый

денежный поток формируется только за минусом

денежных затрат.

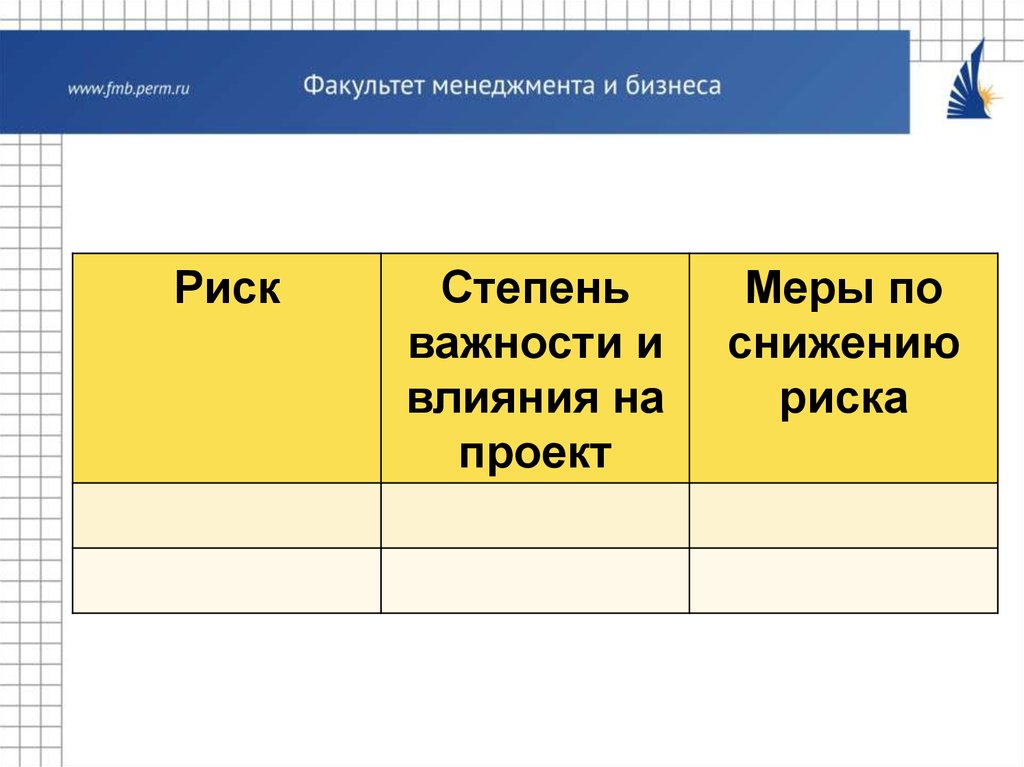

109. 9. Анализ рисков

110.

РискСтепень

важности и

влияния на

проект

Меры по

снижению

риска

111. 10. Показатели финансовой эффективности проекта

112. Методы оценки экономической эффективности инвестиционных проектов

Простые (статические)

Сложные (дисконтированные)

113.

Ставкадисконтирования

Финансирование

только за счет

собственных средств

Финансирование за

счет собственных и

заемных источников

1. Ставка

дисконтирования

методом кумулятивного

построения

2. «Хотелка»

собственника

Средневзвешенные

затраты на капитал

(WACC)

114. Ставка дисконтирования (метод кумулятивного построения)

Без заемного капитала:r=rrf+премии за риск+инфляция, где:

rrf – безрисковая ставка (ставка по

гос.облигациям)

Премии за риск (см. далее)

Инфляция=2,51% (за 2017 год; https://russian-inflation.ru/)

115. Значения кривой бескупонной доходности государственных облигаций (% годовых)

http://www.cbr.ru/hd_base/Default.aspx?Prtid=zcyc_params116. Премии за риск

РискиПремии

Ключевая фигура в руководстве, качество руководителя,

его опыт и компетентность

0-5%

Размер компании

0-5%

Финансовая структура (источники финансирования

компании)

0-5%

Территориальная и товарная диверсификация

0-5%

Диверсификация клиентуры

0-5%

Доходы: рентабельность и предсказуемость

0-5%

Прочие особые риски

0-5%

117. Средневзвешенная стоимость капитала (WACC) -средняя процентная ставка по всем источникам финансирования (собственные + заемные

Средневзвешенная стоимостькапитала (WACC)

-средняя процентная ставка по всем источникам финансирования

(собственные + заемные источники) компании

118. Рентабельность капитальных вложений (инвестиций)

PROI

I0

где Р-прибыль

I – инвестиции

Рентабельность инвестиций – это

показатель характеризирующий объем

прибыли, которую получает предприятие с

каждой вложенной в него денежной

единицы, направленной на формирование

активов.

119. Срок (период) окупаемости

PPI 0 CFn

Срок (период) окупаемости (PP от

англ. Pay-Back Period) — период

времени, необходимый для того,

чтобы доходы, генерируемые

инвестициями, покрыли затраты на

инвестиции

PP<n (горизонт планирования)

120. Концепция стоимости денег во времени

• Текущая (приведенная) стоимость (PV)• Будущая стоимость (FV)

Наращивание

FV PV 1 r

n

PV

PV FV

1

1 r n

Дисконтирование

FV

121. Чистая приведенная стоимость (ЧПС, ЧДД, NPV)

Чистая приведённаястоимость (чистая

текущая стоимость,

чистый дисконтированный

доход — это

сумма дисконтированных

значений потока

платежей, приведённых к

сегодняшнему дню.

NPV – чистая приведенная стоимость

CF – денежный поток

I – инвестиции

k – ставка дисконтирования

NPV>0

122. Дисконтированный срок (период) окупаемости

DPP – период окупаемости дисконтированный;CF – поток денег, который генерируется вложением;

IC – затраты на начальном этапе (=инвестиции=I);

n – горизонт планирования;

r –ставка дисконтирования

Дисконтированный срок окупаемости (Discounted Payback Period,

DPP) - временной отрезок, в течение которого инвестор получит такой

же доход, приведенный к текущему периоду, как и в случае вложения

финансового капитала в альтернативный актив.

DPP<n

123. Внутренняя норма рентабельности (IRR)

CFnNPV

I0 0

n

(1 IRR )

IRR – это та ставка дисконтирования (уровень риска), при которой NPV=0

Показывает внутренние резервы проекта

IRR>ставки дисконтирования

124. Основные требования к бизнес-планам

• Достоверность информации• Доступность информации

• Стиль изложения

• Оформление

• Объективность описания

• Временные рамки

125. Основные требования к бизнес-планам

Достоверность информацииИнформация, представленная в бизнесплане должна основываться на

достоверных источниках.

Обязательны ссылки на источники

данных.

Расчеты выполнены без ошибок.

126. Основные требования к бизнес-планам

Доступность информацииБизнес-план должен быть понятен

широкому кругу лиц, а не только

узкому кругу специалистов.

Очень четко должны быть обозначены

продукты бизнеса, их потребители и

покупатели (источники получения

доходов).

127. Основные требования к бизнес-планам

Стиль изложенияИспользуется деловой стиль

изложения, употребляется бизнестерминология.

Бизнес-план не должен быть

перегружен техническими

подробностями.

Информация должна быть

представлена четко, емко, кратко.

128. Основные требования к бизнес-планам

ОформлениеБизнес-план должен иметь титульный лист,

содержание, нумерацию страниц и

разделов.

Информация представлена в удобной и

наглядной форме: таблицы, графики,

рисунки, схемы.

Отсутствуют грамматические и

орфографические ошибки.

129. Основные требования к бизнес-планам

Объективность описанияЦели, показатели и прогнозы в бизнес-плане

должны быть реалистичны и достижимы.

В бизнес-плане должны присутствовать не

только положительные, но и отрицательные

моменты: сложности, препятствия,

ограничения, риски.

130. Основные требования к бизнес-планам

Временные рамкиБизнес-план определяет период

реализации проекта, дату его начала

и срок окупаемости.

От выбора срока планирования зависят

показатели эффективности проекта.