finance

financeSimilar presentations:

Методологический аспект учетной политики

1. Методологический аспект учетной политики

МЕТОДОЛОГИЧЕСКИЙАСПЕКТ УЧЕТНОЙ

ПОЛИТИКИ

2. Понятие учетной политики

ПОНЯТИЕ УЧЕТНОЙ ПОЛИТИКИУчётная политика — совокупность способов

ведения бухгалтерского учёта — первичного

наблюдения, стоимостного измерения,

текущей группировки и итогового обобщения

фактов хозяйственной деятельности.

3.

Основы формирования (выбора и обоснования)и раскрытия (придания гласности) учётной

политики предприятия впервые были

раскрыты в ПБУ 1/94 «Учётная политика

предприятия», утверждённом Приказом

Минфина России от 28.07.1994 № 100.

Вследствие реформирования бухгалтерского

учёта в соответствии с международными

стандартами впоследствии указанное

Положение было заменено на ПБУ 1/98

(Приказ Минфина России от 09.12.1998 N 60н),

а в 2008 г. — на ПБУ 1/2008 «Учётная

политика организации».

4. Методологический аспект учетной политики

МЕТОДОЛОГИЧЕСКИЙ АСПЕКТУЧЕТНОЙ ПОЛИТИКИ

Материальные внеоборотные активы

В составе материальных внеоборотных активов

учитываются:

• вложения во внеоборотные материальные

активы;

• основные средства;

• доходные вложения в материальные

ценности.

5. Учет вложений во внеоборотные материальные активы

УЧЕТ ВЛОЖЕНИЙ ВО ВНЕОБОРОТНЫЕМАТЕРИАЛЬНЫЕ АКТИВЫ

Вложениями во внеоборотные активы

признаются инвестиции (приобретение,

строительство, реконструкция, техническое

перевооружение и модернизация)

произведенные в объекты (собственные,

арендованные), которые впоследствии будут

приняты к бухгалтерскому учету в качестве

основных средств, земельных участков и

объектов природопользования.

6. Учет капитальных вложений в строительство и восстановление основных средств

УЧЕТ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ В СТРОИТЕЛЬСТВОИ ВОССТАНОВЛЕНИЕ ОСНОВНЫХ

СРЕДСТВ

Учет расчетов с поставщиками за

приобретенные материалы, выполненные

работы,

оказанные услуги, связанные с капитальным

строительством, Общество ведет на

соответствующих субсчетах к счету 60

«Расчетыс поставщиками и подрядчиками».

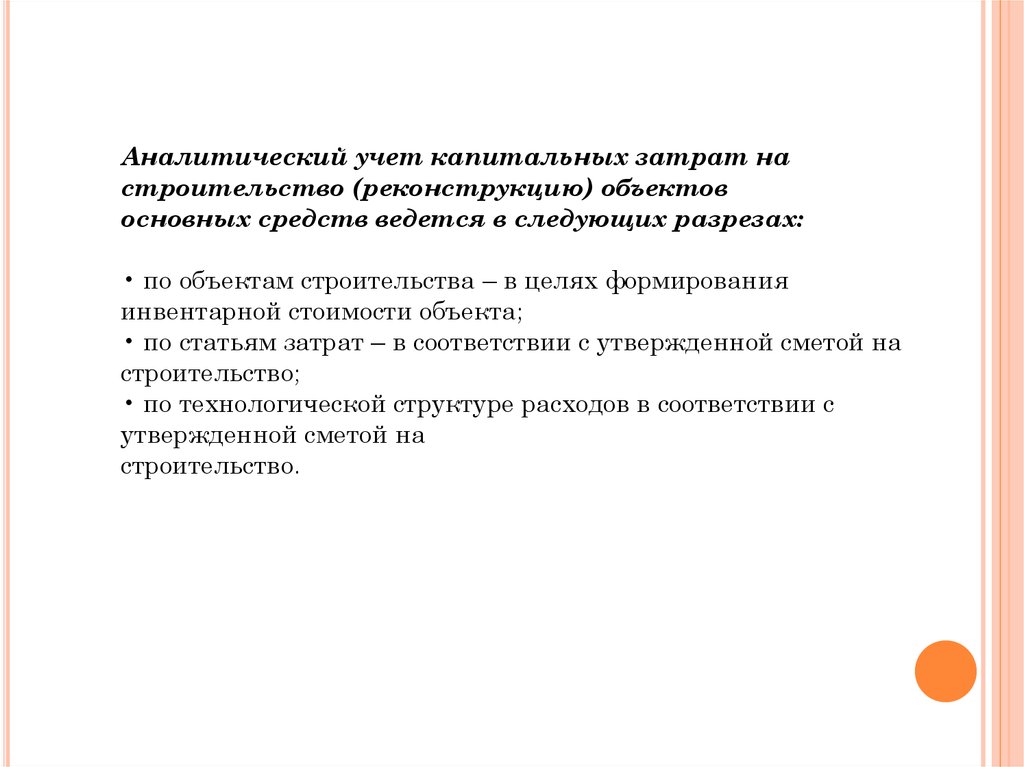

7.

Аналитический учет капитальных затрат настроительство (реконструкцию) объектов

основных средств ведется в следующих разрезах:

• по объектам строительства – в целях формирования

инвентарной стоимости объекта;

• по статьям затрат – в соответствии с утвержденной сметой на

строительство;

• по технологической структуре расходов в соответствии с

утвержденной сметой на

строительство.

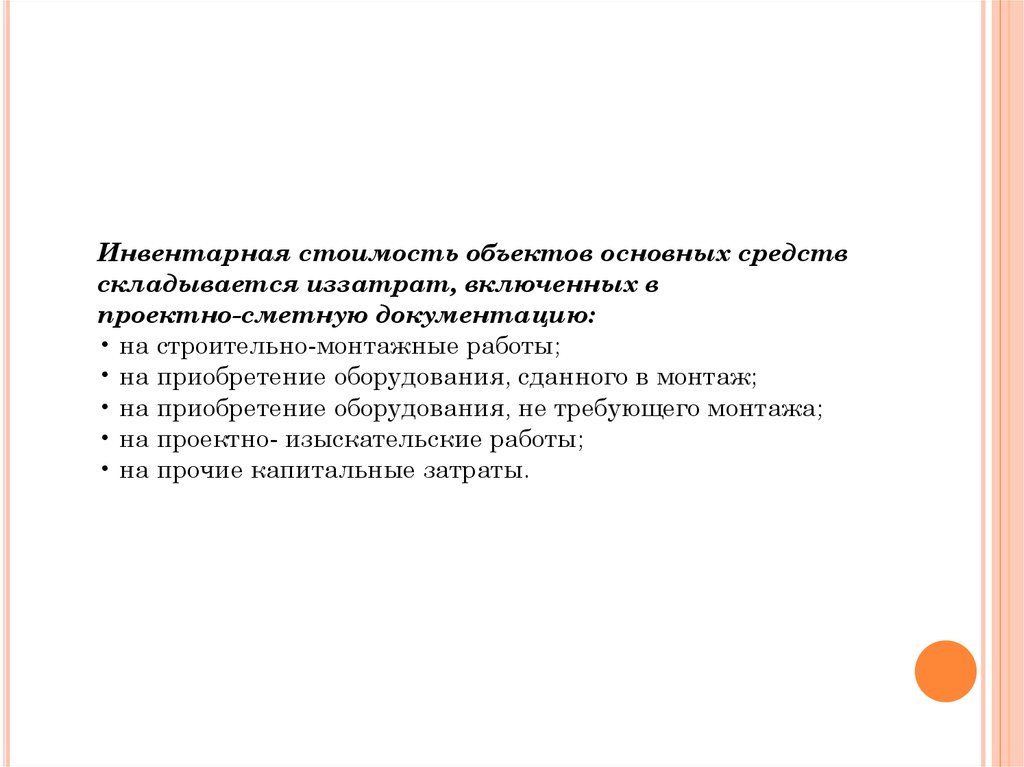

8.

Инвентарная стоимость объектов основных средствскладывается иззатрат, включенных в

проектно-сметную документацию:

• на строительно-монтажные работы;

• на приобретение оборудования, сданного в монтаж;

• на приобретение оборудования, не требующего монтажа;

• на проектно- изыскательские работы;

• на прочие капитальные затраты.

9.

Суммы земельного налога по земельным участкам,используемым под незавершенное

строительство объектов:

• в период строительства включаются в инвентарную

стоимость объектов, если они

предусмотрены сметными расчетами (п. 4.78 Методики

определения стоимости

строительной продукции на территории РФ МДС 81-35.2004);

• не увеличивают инвентарную стоимость данных объектов, а

включаются в состав

расходов по обычным видам деятельности – во всех остальных

случаях.

10.

11. Учет основных средств

УЧЕТ ОСНОВНЫХ СРЕДСТВК основным средствам относятся: здания, сооружения,

рабочие и силовые машины и

оборудование, измерительные и регулирующие приборы и

устройства, вычислительная

техника, транспортные средства, инструмент,

производственный и хозяйственный

инвентарь и принадлежности, внутрихозяйственные

дороги и прочие соответствующие

объекты.